Consultation de l’industrie hypothécaire au sujet d’un potentiel outil de vérification du revenu – Rapport sur ce que nous avons appris

Juillet 2025

Sur cette page

- Résumé exécutif

- Contexte

- Ce que nous avons appris

- Pratiques et défis actuels en matière de vérification du revenu

- Possibilités de vérification du revenu à l’avenir

- Accès à l’outil de vérification du revenu

- Processus de transmission des renseignements entre l’Agence, l’emprunteur et les tierces parties

- Renseignements minimaux requis pour vérifier le revenu d’un emprunteur

- Validation en répondant par « oui » ou « non »

- Protection des utilisateurs de l’outil de vérification du revenu

- Questions supplémentaires posées lors des tables rondes

- Vous fieriez-vous uniquement aux renseignements fournis par l’Agence pour vérifier le revenu d’un emprunteur? Dans la négative, quelles autres sources consulteriez-vous?

- Quelles seraient les conséquences si un prêteur n’était pas en mesure de vérifier le revenu d’un emprunteur par l’intermédiaire de l’Agence?

- Quel est le coût de la fraude hypothécaire pour votre organisation? Quelle contribution seriez-vous disposé à apporter pour élaborer un outil de vérification du revenu?

- Conclusion

- Annexe

Résumé exécutif

Le gouvernement fédéral s’est engagé à lutter contre la fraude hypothécaire en effectuant la vérification du revenu, comme il a été prévu dans le budget de 2024. Il a été annoncé dans l’Énoncé économique de l’automne de 2024 que l’Agence du revenu du Canada avait élargi ses activités de visibilité à l’ensemble du secteur financier, y compris les prêteurs hypothécaires. L’objectif est de déterminer la meilleure façon d’élaborer et de mettre en œuvre un nouvel outil pour lutter contre la fraude hypothécaire. L’Énoncé mentionne aussi que l’Agence prévoit commencer le déploiement de cet outil au début de 2025.

À l’automne 2024, l’Agence a consulté des professionnels de l’industrie hypothécaire pour élaborer un outil servant à vérifier le revenu des emprunteurs. Elle a organisé des tables rondes avec les représentants des associations de l’industrie pour discuter des défis liés à la vérification du revenu et des possibilités d’appuyer l’industrie dans la réduction des risques de fraude hypothécaire. De plus, elle a publié un questionnaire en ligne à l’intention de tous les membres de l’industrie pour recueillir des commentaires.

Les participants aux tables rondes et les répondants au questionnaire en ligne ont été cohérents dans leurs commentaires. Les deux groupes ont exprimé des préoccupations concernant la hausse de la fraude hypothécaire, notamment en ce qui concerne l’utilisation de documents falsifiés ou modifiés pour gonfler le revenu au moment de demander un prêt hypothécaire. De plus, ils estiment qu’un outil créé par l’Agence permettant aux professionnels hypothécaires de vérifier la validité du revenu des emprunteurs simplifierait le processus d’approbation hypothécaire et réduirait considérablement les risques de fraude.

Les participants ont donné des commentaires précieux sur la façon dont le processus de vérification du revenu de l’Agence devrait fonctionner et sur les renseignements qui devraient être fournis aux utilisateurs. Les renseignements les plus pertinents dans le cadre du processus d’approbation hypothécaire comprennent le nom de l’emprunteur, son revenu (total, net et imposable) et les dettes dues à l’Agence au cours des deux dernières années. Ils ont aussi souligné les facteurs clés liés à l’élaboration de l’outil, y compris le consentement de l’emprunteur, la sécurité de l’échange de renseignements, la capacité d’échanger des renseignements en temps réel et l’accès des utilisateurs aux services numériques de l’Agence.

Ce rapport présente un aperçu de la conception et des conclusions de la consultation, des renseignements recueillis auprès des participants et des prochaines étapes.

Contexte

Dans le budget de 2024, le gouvernement du Canada a annoncé son intention de consulter l’industrie hypothécaire au sujet d’un outil destiné à aider les prêteurs à vérifier le revenu des demandeurs de prêts hypothécaires.

L’Agence a mené cette consultation pour élaborer une solution éventuelle en collaboration avec des intervenants clés de l’industrie hypothécaire.

Les emprunteurs doivent déclarer leurs sources de revenus pour obtenir un prêt hypothécaire. À titre de preuve, les prêteurs leur demandent habituellement de fournir un ou plusieurs des documents fiscaux canadiens suivants :

- une preuve de revenu;

- des feuillets de renseignements fiscaux;

- un avis de cotisation;

- un état des revenus et des déductions.

L’industrie hypothécaire souhaite disposer d’un outil de vérification du revenu pour améliorer l’expérience des emprunteurs et lutter contre la fraude liée à la déclaration du revenu lors des demandes de prêt hypothécaire.

Bien que la lutte contre la fraude hypothécaire ne relève pas du mandat de base de l’Agence, elle détient de nombreux documents que les prêteurs utilisent comme preuve de revenu. Par conséquent, les intervenants de l’industrie ont exprimé leur intérêt à vérifier les renseignements des emprunteurs directement auprès de l’Agence.

Aperçu de la consultation

À l’automne 2024, l’Agence a invité les associations nationales de l’industrie hypothécaire à participer à des tables rondes pour recueillir leurs commentaires sur un outil potentiel de vérification du revenu visant à lutter contre la fraude hypothécaire. Lors de ces tables rondes, les participants ont fait part de leurs points de vue sur :

- l’état actuel, les défis et les possibilités liés aux pratiques de vérification du revenu au Canada pour les emprunteurs hypothécaires;

- les besoins, les possibilités et les considérations pour un potentiel nouvel outil de vérification du revenu entièrement numérique.

L’Agence a aussi recueilli les commentaires d’autres intervenants de l’industrie en publiant un questionnaire en ligne.

Tables rondes

Les intervenants suivants ont participé aux tables rondes :

- des banques (l’Association des banquiers canadiens);

- des caisses de crédit (l’Association canadienne des coopératives financières, Servus Credit Union et Desjardins);

- des assureurs hypothécaires et de titres (l’Association des compagnies d’assurance hypothécaire et titres du Canada);

- des courtiers hypothécaires (l’Association des courtiers hypothécaires du Canada et Professionnels hypothécaires du Canada);

- des sociétés de financement hypothécaire (Services financiers CMLS et Nesto);

- des associations de prêts hypothécaires alternatifs (l’Association canadienne des prêteurs hypothécaires alternatifs).

L’Agence a organisé deux tables rondes virtuelles avec les intervenants (voir le tableau 1). Elles ont été bien accueillies. Ils se sont dits satisfaits d’avoir été consultés par l’Agence et ont souligné l’importance des documents fiscaux canadiens pour prévenir la fraude dans les demandes de prêt hypothécaire. De plus, ils ont manifesté leur intérêt à contribuer au processus décisionnel et à la mise en œuvre de l’outil.

| Date | Langue | Nombre de participants |

|---|---|---|

| 26 novembre 2024 | anglais | 18 |

| 27 novembre 2024 | français | 5 |

Questionnaire en ligne

Le questionnaire était accessible sur Canada.ca du 14 novembre 2024 au 6 décembre 2024. Il a été envoyé par courriel aux intervenants de l’industrie hypothécaire, y compris les organismes de réglementation financière des provinces et des territoires, et les associations bancaires, de logements et d’immobilier.

L’Agence a reçu 1 637 questionnaires dûment remplis de la part de membres de l’industrie partout au Canada (voir le tableau 2). Pour améliorer ses processus, l’Agence du revenu du Canada (ARC) a analysé les réponses des participants à l’aide de son outil d’intelligence artificielle (IA) interne. Ces réponses n’ont pas et ne seront pas utilisées pour entraîner le grand modèle de langage (utilisé dans l’outil d’IA). Les employés de l’Agence ont examiné les données pour retirer les renseignements personnels qui auraient pu être fournis par accident dans les réponses des participants, avant d’utiliser l’outil. Ils ont vérifié l’exactitude des résultats générés par l’IA avant de rédiger le rapport.

Remarque : Les pourcentages des réponses sont calculés avec deux décimales, mais ils sont affichés sous forme de chiffres arrondis dans ce rapport. Cet arrondissement peut faire varier les pourcentages additionnels de plus ou moins 1 % du total. Par conséquent, les totaux peuvent ne pas atteindre 100 %.

| Intervenants | Emplacements | Langues officielles parlées |

|---|---|---|

|

|

|

Ce que nous avons appris

Les participants aux tables rondes et au questionnaire en ligne ont fait part de leurs points de vue sur les pratiques et les défis liés à la vérification du revenu, et sur les tendances en matière de fraude hypothécaire. Dans l’ensemble, les commentaires étaient uniformes. Ils ont aussi formulé des suggestions sur la façon dont un outil de vérification du revenu pourrait améliorer l’efficacité de l’industrie et réduire les risques de fraude.

Pratiques et défis actuels en matière de vérification du revenu

Tendances dans l’environnement de la fraude hypothécaire

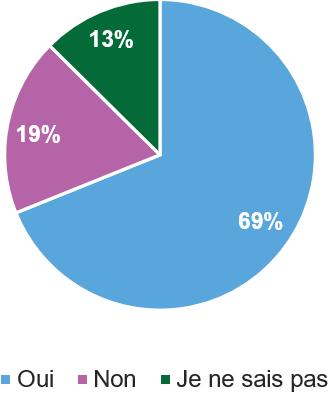

La plupart des participants (69 %) ont déclaré qu’ils étaient au courant des tendances dans l’environnement de la fraude hypothécaire (voir le graphique 1). Les principales tendances relevées étaient les documents falsifiés ou modifiés. Les autres problèmes identifiés étaient le blanchiment d’argent, la fraude pour obtenir un prêt hypothécaire plus important et la fraude au sein de l’industrie.

Graphique 1 : Tendances dans l’environnement de la fraude hypothécaire

Réponses à la question 1 : Êtes-vous au courant des tendances dans l’environnement de la fraude hypothécaire? Base : Tous les participants (n = 1 637)

Version texte pour Graphique 1 : Tendances dans l’environnement de la fraude hypothécaire

| Réponse | Pourcentage |

|---|---|

| Oui | 69 % |

| Non | 19 % |

| Je ne sais pas | 13 % |

Les mesures que les prêteurs et les courtiers hypothécaires prennent pour vérifier le revenu déclaré par l’emprunteur

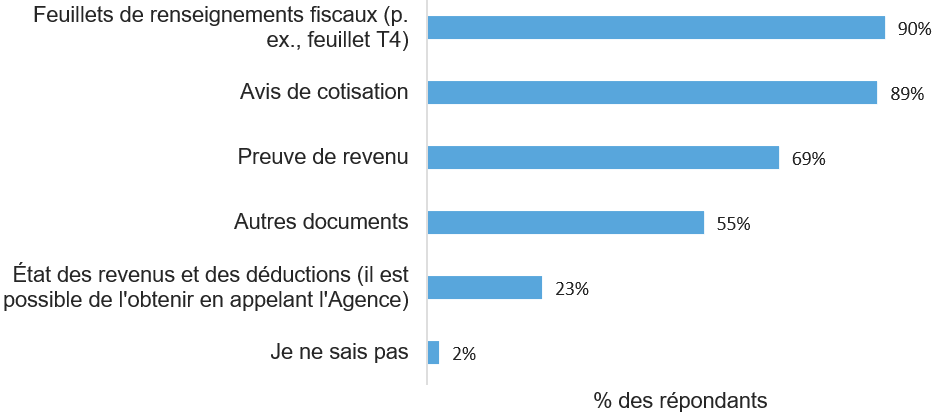

Les participants ont confirmé que le processus actuel de vérification du revenu exige que les courtiers, les prêteurs, les souscripteurs et les assureurs prennent de nombreuses mesures pour vérifier l’identité et les documents d’un emprunteur. Par exemple, ils confirment habituellement l’emploi directement auprès de l’employeur et examinent les documents financiers fournis par l’emprunteur, en particulier ceux de l’Agence (voir le graphique 2).

Les documents les plus fréquemment utilisés pour vérifier le revenu sont les suivants :

- les feuillets de revenus, comme le feuillet T4, État de la rémunération payée;

- les avis de cotisation;

- les preuves de revenu qui détaillent le revenu par type (p. ex., le revenu gagné, les intérêts, les subventions, etc.)

L’Agence détient également d’autres documents, comme :

- les relevés d’allocation canadienne pour enfants;

- un relevé de compte pour vérifier si l’emprunteur doit de l’argent à l’Agence.

Les documents qui ne sont pas détenus par l’Agence comprennent les lettres d’emploi, les talons de paie et les relevés bancaires.

Graphique 2 : Documents financiers demandés aux emprunteurs

Réponses à la question 2 : Quels documents financiers les prêteurs et les courtiers hypothécaires demandent-ils aux emprunteurs de fournir pendant le processus d’approbation hypothécaire? Base : Tous les participants (n = 1 637), 5 376 réponses au total

Version texte pour Graphique 2 : Documents financiers demandés aux emprunteurs

| Réponse | Pourcentage |

|---|---|

| Feuillets de renseignements fiscaux (p. ex., feuillet T4) | 90 % |

| Avis de cotisation | 89 % |

| Preuve de revenu | 69 % |

| Autres documents | 55 % |

| État des revenus et des déductions (il est possible de l’obtenir en appelant l’Agence) | 23 % |

| Je ne sais pas | 2 % |

Les participants ont indiqué qu’ils demandent la déclaration T1, officiellement appelée la « déclaration de revenus et de prestations du contribuable ». Cette déclaration, produite par l’emprunteur, permet de consulter la ventilation de son revenu déclaré. Elle peut être utilisée pour déterminer son admissibilité à un prêt hypothécaire, surtout s’il est travailleur indépendant ou propriétaire d’un logement locatif.

Possibilités de vérification du revenu à l’avenir

Accès à l’outil de vérification du revenu

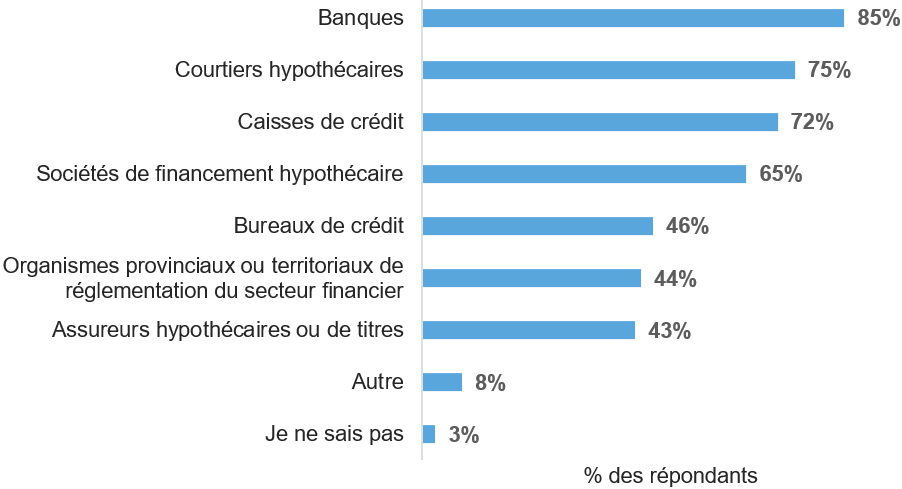

La plupart des participants estiment que les intervenants, dont les banques, les courtiers hypothécaires, les caisses de crédit et les sociétés de financement hypothécaire, devraient avoir accès à l’outil de vérification du revenu (voir le graphique 3). Certains répondants ont déclaré qu’aucun intervenant ne devrait y avoir accès, car le revenu fait partie des renseignements personnels du contribuable.

Graphique 3 : Suggestions des utilisateurs de l’outil

Réponses à la question 4 : Qui devrait avoir accès à l’outil? Base : Tous les participants (n = 1 637), 7 221 réponses au total

Version texte pour Graphique 3 : Suggestions des utilisateurs de l’outil

| Réponse | Pourcentage |

|---|---|

| Banques | 85 % |

| Courtiers hypothécaires | 75 % |

| Caisses de crédit | 72 % |

| Sociétés de financement hypothécaire | 65 % |

| Bureaux de crédit | 46 % |

| Organismes provinciaux ou territoriaux de réglementation du secteur financier | 44 % |

| Assureurs hypothécaires ou de titres | 43 % |

| Autre | 8 % |

| Je ne sais pas | 3 % |

Processus de transmission des renseignements entre l’Agence, l’emprunteur et les tierces parties

Les participants ont formulé de nombreuses suggestions pour améliorer le processus de vérification du revenu actuel. La suggestion la plus courante était d’élaborer ou d’exploiter un portail existant de l’Agence qui permettrait aux professionnels hypothécaires d’accéder, avec le consentement de l’emprunteur, aux renseignements dont ils ont besoin. Les participants ont également suggéré d’intégrer cet outil aux plateformes de demande de prêt hypothécaire actuelles en utilisant une interface de programmation d’application (API) similaire à celle utilisée pour accéder aux renseignements sur le crédit à la consommation. De plus, ils ont souligné que l’outil devrait être numérique et fournir des réponses en temps réel pour être conforme aux standards numériques de l’industrie et assurer la rapidité des opérations.

Les participants aux tables rondes ont souligné que l’outil doit être accessible aux institutions financières disposant de ressources limitées. Par exemple, les petites institutions peuvent ne pas avoir les ressources technologiques nécessaires pour intégrer l’outil dans leurs systèmes actuels au moyen d’une API. Elles pourraient donc avoir besoin d’accéder à l’outil par l’intermédiaire d’un portail de l’Agence.

Certains intervenants ont aussi fait remarquer que l’outil de vérification du revenu devrait tenir compte du fait que certains emprunteurs, comme les aînés ou les personnes qui vivent dans les régions rurales, pourraient ne pas avoir accès aux services en ligne actuels de l’Agence.

Les participants ont suggéré que l’outil de vérification du revenu ait un processus de demande similaire à ceux de Représenter un client et des services de récupération de documents. Ainsi, les professionnels hypothécaires pourraient demander des documents directement à l’Agence. Lors des tables rondes, les représentants de l’Agence ont reconnu que l’utilisation de ces services pour obtenir les documents des contribuables auprès de l’Agence est actuellement interdite. Toutefois, ils ont exprimé la possibilité d’explorer ces technologies et ces fonctionnalités pour élaborer un éventuel outil de vérification du revenu.

D’autres intervenants estiment que l’Agence devrait confirmer la validité des documents de l’emprunteur pour vérifier son revenu, sans qu’il soit nécessaire de les voir.

Renseignements minimaux requis pour vérifier le revenu d’un emprunteur

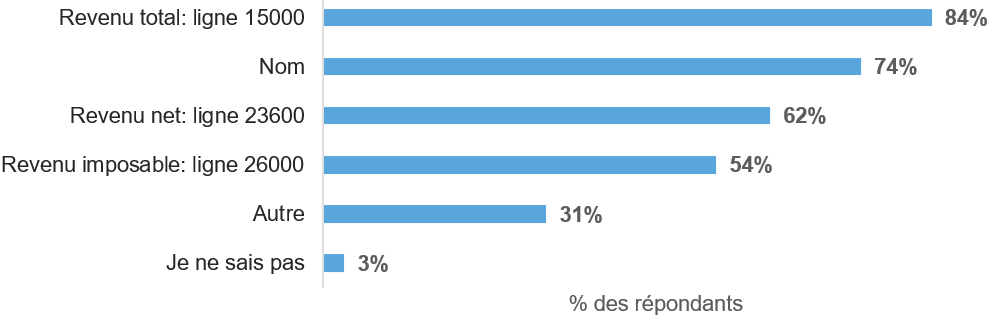

La plupart des participants ont indiqué que, pour vérifier le revenu d’un emprunteur, ils ont au moins besoin de son nom, de son revenu total, de son revenu net et de son revenu imposable. Ces renseignements se trouvent aux lignes 15000, 23600 et 26000 de sa déclaration de revenus et de prestations (voir le tableau 4).

Graphique 4 : Renseignements minimaux nécessaires pour vérifier le revenu d’un emprunteur

Réponses à la question 6 : De quels renseignements auriez-vous besoin que l’Agence fournisse au minimum pour vous permettre de vérifier le revenu de l’emprunteur? Base : Tous les participants (n = 1 637), 5 027 réponses au total

Version texte pour Graphique 4 : Renseignements minimaux nécessaires pour vérifier le revenu d’un emprunteur

| Réponse | Pourcentage |

|---|---|

| Revenu total (ligne 15000) | 84 % |

| Nom | 74 % |

| Revenu net (ligne 23600) | 62 % |

| Revenu imposable (ligne 26000) | 54 % |

| Autre | 31 % |

| Je ne sais pas | 3 % |

Les participants ont indiqué qu’ils souhaiteraient obtenir le plus de renseignements possibles pour vérifier le revenu d’un emprunteur. Ils veulent notamment avoir accès à sa déclaration de revenus, à ses feuillets d’impôt et à son relevé de compte. Ils ont aussi souligné qu’ils auraient besoin d’une ventilation du type de revenu et des montants qui composent le total de la ligne 15000, y compris des précisions sur les déductions liées au travail indépendant et sur les revenus de location et d’entreprise. Les participants aux tables rondes ont réitéré que l’outil devrait être élaboré en tenant compte de la diversité des sources de revenus, y compris le travail à la demande et le travail indépendant. Ils ont aussi mentionné qu’il est important de savoir si un emprunteur doit de l’argent à l’Agence, car cela peut avoir une incidence sur la décision du prêteur.

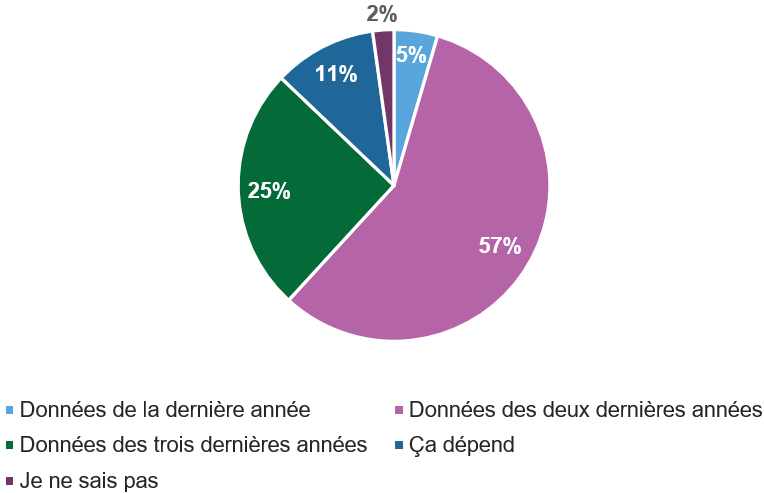

La plupart des participants ont indiqué que l’Agence devrait leur fournir les données d’un emprunteur pour les deux dernières années (voir le graphique 5). Lors de la table ronde, ils ont expliqué qu’une telle période permet de mieux comprendre le revenu historique et d’identifier les tendances, surtout pour les travailleurs indépendants et les travailleurs à la demande. Certains ont suggéré de fournir les données des cinq dernières années, une période qu’ils jugent idéale. Toutefois, ils ont précisé que la moyenne de l’industrie est de fournir les données des deux dernières années.

Graphique 5 : Nombre d’années de données sur le revenu requises

Réponses à la question 8 : Combien d’années de renseignements auriez-vous besoin de la part de l’Agence pour vérifier le revenu de l’emprunteur? Base : Tous les participants (n =1 637)

Version texte pour Graphique 5 : Nombre d’années de données sur le revenu requises

| Réponse | Pourcentage |

|---|---|

| Données des deux dernières années | 57 % |

| Données des trois dernières années | 25 % |

| Ça dépend | 11 % |

| Données de la dernière année | 5 % |

| Je ne sais pas | 2 % |

Validation en répondant par « oui » ou « non »

Les répondants étaient partagés sur ce point. On leur a demandé si l’Agence pourrait satisfaire leurs besoins si elle validait le revenu d’un emprunteur en répondant par « oui » ou « non » (voir le graphique 6).

Graphique 6 : Validation en répondant par « oui » ou par « non »

Réponses à la question 7 : Est-ce qu’une validation par « oui ou non » du revenu d’un emprunteur de la part de l’Agence serait suffisante pour répondre à vos besoins? Base : Tous les participants (n = 1 637)

Version texte pour raphique 6 : Validation en répondant par « oui » ou « non »

| Réponse | Pourcentage |

|---|---|

| Non | 47 % |

| Oui | 41 % |

| Je ne sais pas | 12 % |

Les participants qui ont répondu « non » (47 %) ont été invités à expliquer pourquoi ces renseignements seraient insuffisants. Ils ont donné plusieurs raisons.

Source de revenus

L’une des principales préoccupations exprimées par les participants est la nécessité d’une ventilation détaillée du revenu de l’emprunteur. Ils ont expliqué qu’une simple réponse par « oui » ou « non » ne suffit pas pour valider adéquatement ce revenu. Ces réponses ne fournissent pas les renseignements nécessaires pour vérifier les documents et comprendre pleinement la situation financière de l’emprunteur. Pour prendre des décisions éclairées en matière de prêt, les intervenants ont besoin de chiffres précis et de précisions sur les sources de revenus, comme le revenu d’emploi, le revenu de placements et de location, les gains en capital et les paiements de l’allocation canadienne pour enfants. Ces renseignements doivent être fournis dans le cadre d’une demande de prêt hypothécaire pour plusieurs raisons.

Les prêteurs ont des exigences variées et proposent différents produits de prêt adaptés à la situation financière de chaque individu. Les professionnels hypothécaires doivent souvent calculer un revenu moyen sur deux ans pour les emprunteurs admissibles qui ont plusieurs sources de revenus ou un revenu variable. Ils demandent habituellement aux emprunteurs indépendants de fournir leur déclaration de revenus et de prestations complète pour démontrer leur revenu brut imposable et leurs sources de revenus.

De plus, les participants ont expliqué que certaines sources de revenus ne sont pas admissibles à une demande de prêt hypothécaire. Par exemple, les retraits d’un régime enregistré d’épargne-retraite, les gains en capital et les prestations d’assurance-emploi, qui apparaissent à la ligne 15000 intitulée « revenu total », pourraient ne pas être admissibles. Un particulier peut fournir, intentionnellement ou par erreur, des renseignements inexacts sur les composantes de son revenu, tout en faisant correspondre le montant total indiqué à celui qui figure dans son compte de l’Agence.

Les professionnels hypothécaires doivent examiner toutes les sources de revenus d’un emprunteur pour identifier les écarts qui pourraient indiquer une activité frauduleuse. Valider le revenu d’un emprunteur en répondant par « oui » ou « non » n’est donc pas suffisant.

Accès aux documents

Les participants ont expliqué qu’une réponse par « oui » ou « non » pour valider le revenu d’un emprunteur est insuffisante. Cette méthode ne leur permet pas d’accéder aux documents fiscaux vérifiés ni d’obtenir une confirmation concrète qu’ils peuvent utiliser pour documenter le dossier d’un emprunteur. L’accès à ces documents est essentiel pour examiner les sources de revenus et répondre aux exigences des prêteurs dans le cadre des demandes de prêt hypothécaire ainsi qu’aux besoins en matière de réglementation et d’observation. Ils ont aussi souligné qu’ils doivent savoir si l’emprunteur doit de l’argent à l’Agence pour évaluer le risque, ce qui nécessite l’obtention d’un relevé de compte. Dans l’ensemble, les participants craignent que les courtiers ne soient pas en mesure de communiquer la réponse par « oui » ou « non » de l’Agence aux prêteurs, ou que ces derniers ne l’acceptent pas comme preuve de vérification du revenu. Cela réduirait la valeur et l’utilité de cette vérification.

Les participants ont exprimé le souhait d’obtenir les copies des documents fiscaux canadiens des emprunteurs directement auprès de l’Agence. Cette démarche leur permettrait d’aider leurs clients qui ont de la difficulté à accéder à leurs documents fiscaux et réduirait le risque d’envoi de documents frauduleux par les emprunteurs.

Possibilité de résultats inexacts

Les participants ont mentionné qu’une réponse par « oui » ou « non » de l’Agence pourrait poser des problèmes pour les emprunteurs, les professionnels hypothécaires et l’Agence. Ils ont exprimé des préoccupations au sujet des écarts dans le revenu déclaré, qui pourraient amener l’Agence à répondre par « non ». Ces écarts pourraient être attribuables à une simple erreur de frappe, à l’arrondissement d’un chiffre ou à une nouvelle cotisation. L’emprunteur pourrait aussi sous-déclarer son revenu dans sa demande de prêt hypothécaire en omettant de déclarer ses heures supplémentaires, ses primes ou ses emplois supplémentaires, par exemple, ce qui pourrait aussi mener l’Agence à répondre par « non ».

Si la réponse de l’Agence n’est pas accompagnée d’explications, les professionnels hypothécaires et les emprunteurs devront lui demander des précisions, ce qui pourrait compliquer la vérification du revenu et retarder le processus.

Les participants ont aussi souligné que les faux négatifs pourraient avoir des conséquences importantes. Des retards dans le processus de vérification du revenu pourraient compromettre l’achat d’un emprunteur. De plus, si l’Agence répond par « non », cela pourrait nuire à la relation entre le professionnel hypothécaire et l’emprunteur, surtout si le professionnel ne peut pas poursuivre la demande de prêt hypothécaire. Les participants ont donc proposé que l’outil de vérification du revenu génère un nombre que les courtiers et les prêteurs pourraient utiliser pour négocier un montant de prêt avec l’emprunteur. Cela leur permettrait de préserver la relation. Certains ont suggéré que l’outil réponde par « oui » ou « non » en fonction de la tranche dans laquelle se situe le montant.

Protection des utilisateurs de l’outil de vérification du revenu

Les participants ont reconnu qu’ils doivent obtenir le consentement des emprunteurs avant de commencer le processus de vérification du revenu pour protéger leurs renseignements. Lorsqu’on leur a demandé quelles mesures devraient être mises en place pour prévenir l’accès non autorisé ou l’utilisation malveillante des renseignements fiscaux dans l’outil de vérification du revenu, ils ont proposé ce qui suit :

- utiliser l’authentification multifacteur pour s’assurer que seules les personnes autorisées ont accès à l’outil;

- limiter l’accès aux utilisateurs désignés;

- envoyer un avis à l’emprunteur lorsque ses renseignements sont en cours d’évaluation;

- imposer une limite de temps pour accéder aux renseignements.

Les participants aux tables rondes ont suggéré de mettre en place un mécanisme de vérification pour surveiller la façon dont l’outil est utilisé et ainsi protéger les renseignements des emprunteurs.

Questions supplémentaires posées lors des tables rondes

Trois questions supplémentaires ont été posées lors des tables rondes.

Vous fieriez-vous uniquement aux renseignements fournis par l’Agence pour vérifier le revenu d’un emprunteur? Dans la négative, quelles autres sources consulteriez-vous?

Les participants ont répondu que les renseignements fournis par l’Agence pour valider le revenu d’un emprunteur ne seraient pas leur seul moyen de vérification. Ils ont précisé que d’autres processus existent déjà pour valider ce revenu, comme indiqué dans la section sur les mesures prises par les prêteurs et les courtiers hypothécaires pour valider le revenu déclaré par un emprunteur. Par exemple, il est possible de confirmer l’emploi directement auprès de l’employeur. Ces méthodes continueront d’être utilisées. Les documents fiscaux canadiens fournissent des renseignements historiques sur le revenu. L’outil de vérification du revenu de l’Agence pourrait donc être utilisé uniquement pour valider le revenu déclaré par l’emprunteur au cours des années précédentes.

Les participants ont souligné qu’un outil numérique de l’Agence serait l’option la plus efficace. Cet outil serait probablement largement utilisé au sein de l’industrie en raison de l’importance des documents fiscaux canadiens dans le processus d’approbation des prêts hypothécaires.

Quelles seraient les conséquences si un prêteur n’était pas en mesure de vérifier le revenu d’un emprunteur par l’intermédiaire de l’Agence?

Les participants ont indiqué qu’ils utiliseraient les méthodes existantes, comme l’examen de documents fiscaux, pour vérifier le revenu de l’emprunteur si ce dernier choisit de ne pas utiliser l’outil fourni par l’Agence. Toutefois, ils ont réitéré avec fermeté que le gouvernement doit fournir des outils ou des ressources pour aider les professionnels hypothécaires à vérifier les revenus ainsi qu’à identifier et à signaler les activités suspectes ou frauduleuses.

Quel est le coût de la fraude hypothécaire pour votre organisation? Quelle contribution seriez-vous disposé à apporter pour élaborer un outil de vérification du revenu?

Les participants ont déclaré que la fraude hypothécaire coûte cher à l’industrie. Comme le souligne un représentant de Professionnels hypothécaires du Canada : « Pour chaque dollar perdu en raison de la fraude, les prêteurs doivent dépenser quatre dollars pour le recouvrer ». La fraude hypothécaire engendre aussi des coûts non monétaires, comme le temps perdu et les atteintes à la réputation de l’industrie. Les méthodes actuelles de vérification du revenu prennent beaucoup de temps. Par ailleurs, le processus de saisie d’une propriété lorsque l’emprunteur ne peut pas effectuer ses paiements peut prendre jusqu’à un an et coûter entre 20 % et 30 % de la valeur de la propriété.

Certains participants ont déclaré qu’ils seraient prêts à payer pour un outil de vérification du revenu, à condition que les avantages surpassent les coûts d’accès à l’outil et à ses services. Ils ont mentionné avoir déjà utilisé des services tiers, comme Equifax, qui permettent aux courtiers et aux prêteurs d’accéder aux documents des emprunteurs avec leur consentement. Les participants ont fait preuve d’ouverture envers divers modèles de tarification, comme le paiement par transaction, les frais mensuels fixes ou les abonnements annuels. Ils ont décrit le processus comme étant sans heurt, facile à comprendre, utile pour les clients et rentable pour les entreprises.

Ils ont aussi indiqué que l’outil devrait être conçu pour attraper les fraudeurs. Sinon, ces derniers continueront de commettre des fraudes qui coûtent cher à l’industrie. Pour réduire ce risque, les participants ont proposé à l’Agence de créer une alerte dans le dossier de crédit des contribuables afin de les empêcher d’envoyer des demandes supplémentaires par l’intermédiaire d’autres courtiers.

Conclusion

L’objectif de la consultation était d’en apprendre plus sur la fraude hypothécaire et de déterminer quel type d’outil de vérification du revenu pourrait réduire les risques de fraude au sein de l’industrie. Les participants ont indiqué qu’un outil élaboré par l’Agence, qui permettrait aux professionnels hypothécaires de vérifier la validité du revenu des emprunteurs, simplifierait le processus d’approbation hypothécaire et réduirait considérablement les risques de fraude.

Selon les conclusions de la consultation, les documents de l’Agence les plus utiles pour vérifier le revenu des emprunteurs au sein de l’industrie sont :

- les avis de cotisation;

- les preuves de revenu;

- les feuillets d’impôt sur le revenu;

- les relevés de compte qui indiquent la dette due à l’Agence.

Les participants ont déclaré qu’un outil de vérification du revenu devrait :

- être en mesure d’obtenir le consentement de l’emprunteur;

- fournir une réponse immédiate aux utilisateurs;

- être accessible au moyen d’un service en ligne sécurisé, qu’il s’agisse d’un portail existant de l’Agence ou d’un nouveau portail élaboré à cette fin;

- tenir compte de l’accès limité de certains emprunteurs aux services numériques de l’Agence;

- être sécurisé.

Les courtiers hypothécaires doivent fournir des documents vérifiés aux prêteurs. Les participants souhaiteraient donc obtenir des copies des documents de l’Agence. Toutefois, un nombre important (41 %) de participants au questionnaire en ligne estiment que la confirmation de la validité des documents d’un emprunteur par l’Agence serait suffisante. Ils précisent que cette confirmation devrait mentionner les sources de revenus, comme l’emploi et les placements, et être envoyée aux prêteurs. De plus, ils recommandent que l’Agence tienne compte des faux négatifs potentiels dus aux erreurs de système.

Prochaines étapes

L’Agence consulte activement ses partenaires en administration fiscale internationale ainsi que des experts en informatique, en protection de la vie privée, en sécurité et en droit. Elle cherche des solutions qui aideraient les institutions financières à identifier et à lutter contre la fraude de façon sécuritaire, conviviale et compatible avec ses systèmes.

Après avoir examiné attentivement les commentaires des participants, l’Agence les utilisera pour orienter ses décisions sur l’éventuelle conception et mise en œuvre du nouvel outil. Elle explorera aussi la possibilité de consulter les emprunteurs hypothécaires sur leurs besoins, leurs préférences et leurs préoccupations concernant l’outil à l’avenir.

Annexe

Questionnaire en ligne

Pratiques et défis actuels en matière de vérification du revenu

- Quelles sont les principales tendances, selon vous, dans le milieu de la fraude hypothécaire?

- [Dans l’affirmative] Veuillez décrire les tendances que vous connaissez.

- Quelles étapes les prêteurs et les courtiers suivent-ils pour vérifier le revenu d’un emprunteur dans le cadre du processus d’approbation hypothécaire?

- Quels documents les emprunteurs doivent-ils fournir?

Possibilités de vérification du revenu à l’avenir

- Qui devrait avoir accès à l’outil?

- De quelle façon le processus de transmission de renseignements sur le revenu entre l’Agence, l’emprunteur et les tierces parties devrait-il fonctionner?

- De quels renseignements auriez-vous besoin que l’Agence fournisse au minimum pour vous permettre de vérifier le revenu de l’emprunteur?

- Est-ce qu’une validation par « oui ou non » du revenu d’un emprunteur de la part de l’Agence serait suffisante pour répondre à vos besoins?

- [Dans la négative] Veuillez expliquer pourquoi une réponse par « oui ou non » ne répondrait pas à vos besoins.

- Combien d’années de renseignements auriez-vous besoin de la part de l’Agence pour vérifier le revenu de l’emprunteur?

- Quelles mesures de protection les utilisateurs de l’outil de vérification du revenu devraient-ils avoir en place pour empêcher l’accès non autorisé ou l’utilisation abusive des renseignements fiscaux?

Guide de discussion pour les tables rondes

Pratiques et défis actuels en matière de vérification du revenu

- Quelles sont les principales tendances, selon vous, dans le milieu de la fraude hypothécaire?

- [Dans l’affirmative] Veuillez décrire les tendances que vous connaissez.

- Quelles étapes les prêteurs et les courtiers suivent-ils pour vérifier le revenu d’un emprunteur dans le cadre du processus d’approbation hypothécaire?

- Quels documents les emprunteurs doivent-ils fournir?

Possibilités de vérification du revenu à l’avenir

- De quelle façon le processus de transmission de renseignements sur le revenu entre l’Agence, l’emprunteur et les tierces parties devrait-il fonctionner?

- Qui devrait avoir accès à l’outil?

- De quels renseignements auriez-vous besoin que l’Agence fournisse au minimum pour vous permettre de vérifier le revenu de l’emprunteur?

- Combien d’années de renseignements auriez-vous besoin de la part de l’Agence pour vérifier le revenu de l’emprunteur?

- Est-ce qu’une validation par « oui ou non » du revenu d’un emprunteur de la part de l’Agence serait suffisante pour répondre à vos besoins?

- Dans la négative, pourquoi?

- Vous fieriez-vous uniquement aux renseignements fournis par l’Agence pour vérifier le revenu d’un emprunteur?

- Dans la négative, sur quelles autres sources vous fieriez-vous?

- Quelles seraient les conséquences (le cas échéant) du fait qu’un prêteur ne serait pas en mesure de vérifier le revenu d’un emprunteur par l’intermédiaire de l’Agence?

- Quelles mesures de protection les utilisateurs de l’outil de vérification du revenu devraient-ils avoir en place pour empêcher l’accès non autorisé ou l’utilisation abusive des renseignements fiscaux?

- Quel est le coût de la fraude hypothécaire pour votre organisation?

- Quel genre de contribution seriez-vous disposé à apporter à l’élaboration d’un outil de vérification du revenu?