Agence du revenu du Canada rapport financier trimestriel

Pour le trimestre terminé le 30 juin 2021

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et au programme

Introduction

Le présent rapport financier trimestriel a été établi par la direction, tel que l’exige l’article 65.1 de la Loi sur la gestion des finances publiques selon la forme et la manière prescrites par le Conseil du Trésor. Le présent rapport doit être lu conjointement avec le budget principal des dépenses.

Il est possible d’obtenir de plus amples renseignements sur les activités de programme de l’Agence du revenu du Canada (ARC) dans le plan ministériel.

Base de la présentation

Le présent rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’État des autorisations joint au présent rapport inclut les autorisations de dépenser de l’ARC accordées par le Parlement et utilisées par l’ARC, de manière cohérente avec le budget principal des dépenses pour l’exercice 2021-2022. Le présent rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier, conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’intermédiaire de lois de crédits, sous forme de limites annuelles, ou par des lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

L’ARC utilise la méthode de la comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les pouvoirs de dépenser votés par le Parlement découlent toujours d’une comptabilité axée sur les dépenses.

Le présent rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen externe.

Faits saillants des résultats financiers trimestriels et cumulatifs

Incidence de la pandémie sur les autorisations pouvant être utilisées

La totalité du budget principal des dépenses de 2021-2022 de l’ARC a été approuvée le 21 juin 2021 et 100 % des autorisations annuelles sont disponibles aux fins d’utilisation. Au premier trimestre de 2020-2021, des crédits provisoires du budget principal des dépenses étaient disponibles pour utilisation, ce qui comprend 9/12 (environ 75 %) des crédits 1 et 5, 100 % des autorisations pouvant être utilisées à partir du dernier exercice et 100 % des autorisations législatives. La totalité du budget principal des dépenses de 2020-2021 a été approuvée le 14 décembre 2020.

Analyse des autorisations

Le présent rapport indique les résultats de l’exercice en cours par rapport au budget principal des dépenses, aux autorisations disponibles de l’exercice antérieur et le budget supplémentaire des dépenses A.

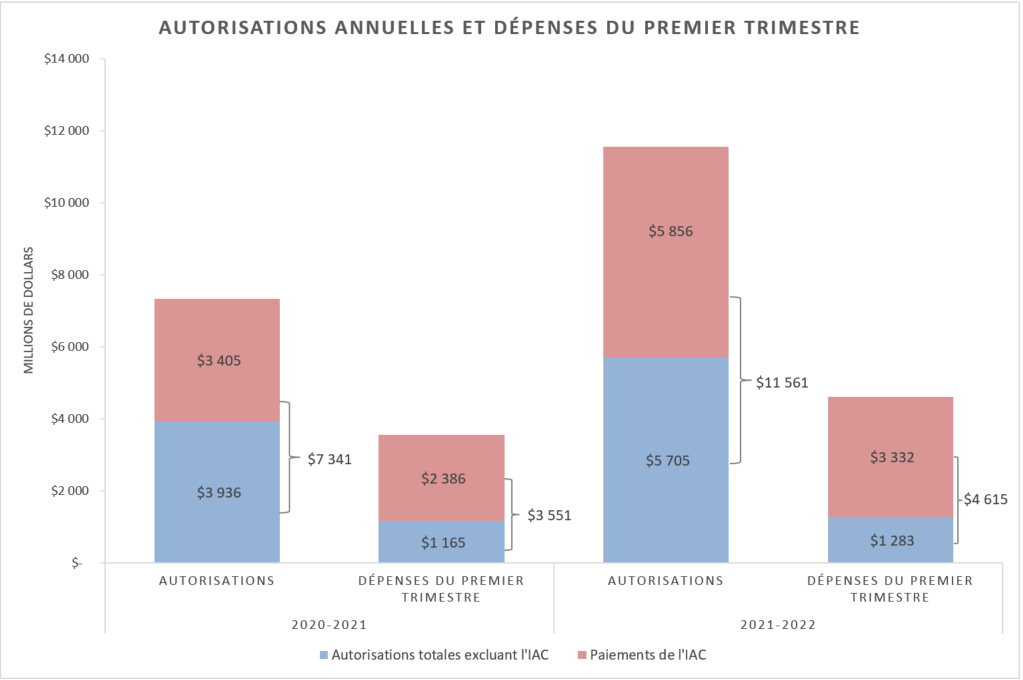

Comme le montre l’État des autorisations, les autorisations budgétaires totales que l’ARC peut utiliser ont augmenté de 4 220 millions de dollars, passant de 7 341 millions de dollars de crédits provisoires en 2020-2021 à 11 561 millions de dollars en 2021-2022.

Si la totalité des crédits avait été lancée en 2020-2021, les autorisations budgétaires totales de l’ARC auraient été de 8 227 millions de dollars, et l’augmentation par rapport à 2020‑2021 serait de 3 334 millions de dollars. Les répercussions des crédits limités de l’année précédente sont principalement démontrées dans les autorisations de dépenses de fonctionnement brutes du crédit 1.

Les composantes des autorisations de dépenses de fonctionnement brutes du crédit 1, des autorisations de dépenses en capital du crédit 5 et des autorisations budgétaires législatives sont décrites ci-dessous.

Les autorisations de dépenses de fonctionnement brutes du crédit 1 ont augmenté de 1 651 millions de dollars, passant de 3 176 millions de dollars en 2020-2021 à 4 827 millions de dollars en 2021-2022. Si la totalité des crédits avait été lancée en 2020-2021, les autorisations de dépenses de fonctionnement brutes du crédit 1 seraient de 4 142 millions de dollars, et l’augmentation par rapport à l’année 2020-2021 serait de 685 millions de dollars.

L’augmentation des autorisations de 685 millions de dollars, en supposant que la totalité des crédits a été lancée, est principalement attribuable à ce qui suit :

- une augmentation des autorisations de 226 millions de dollars liées au règlement des conventions collectives de l’Alliance de la fonction publique du Canada‑Syndicat des employé(e)s de l’impôt (AFPC-SEI) et de l’Institut professionnel de la fonction publique du Canada (IPFPC);

- une augmentation des autorisations de 197 millions de dollars disponibles par rapport à l’exercice précédent;

- une augmentation des autorisations de 137 millions de dollars pour permettre à l’ARC de s’acquitter des responsabilités administratives qui consistent à appuyer le Régime de pensions du Canada (RPC) et l’assurance-emploi (AE);

- une augmentation des autorisations de 115 millions de dollars pour les subventions administrées par l’ARC dans le cadre du Plan d’intervention économique du Canada pour répondre à la COVID-19 pour la Subvention salariale d’urgence du Canada (SSUC), la Subvention d’urgence du Canada pour le loyer (SUCL) et la subvention salariale temporaire de 10 %;

- une augmentation des autorisations de 16 millions de dollars liées aux budgets fédéraux précédents pour la mise en œuvre et l’administration de mesures visant à sanctionner l’évasion fiscale et à lutter contre l’évitement fiscal;

- une diminution des autorisations de 6 millions de dollars liées au budget fédéral de 2018 pour la mise en œuvre et l’administration de la taxe sur le carbone – Ontario et les paiements de l’Incitatif à agir pour le climat (IAC).

En 2021-2022, l’ARC s’attend à dépenser 430 millions de dollars pour s’acquitter de ses responsabilités administratives afin d’appuyer le programme du RPC et de l’AE, comparativement à 293 millions de dollars en 2020-2021(crédits provisoires), soit une augmentation de 137 millions de dollars. La majorité de cette augmentation, soit 98 millions de dollars, est liée au moment de l’allocation des crédits tandis que le reste, soit 39 millions de dollars, concerne les redressements liés à la convention collective de l’AFPC-SEI et le redressement annuel du volume. L’augmentation des autorisations de dépenses de fonctionnement brutes du crédit 1 est compensée par une augmentation équivalente des revenus recouvrés des comptes du RPC et de l’AE.

Les autorisations de dépenses en capital du crédit 5 ont augmenté de 25 millions de dollars, passant de 65 millions de dollars en 2020-2021 à 90 millions de dollars en 2021-2022. Les autorisations de dépenses en capital du crédit 5 auraient augmenté de 6 millions de dollars si la totalité des crédits avait été lancée en 2020-2021, passant de 84 millions de dollars cette même année à 90 millions de dollars en 2021-2022. Cette augmentation de 6 millions de dollars est principalement attribuable à ce qui suit :

- une augmentation des autorisations de 3 millions de dollars disponibles de l’exercice précédent;

- une augmentation des autorisations de 4 millions de dollars pour l’administration du Plan d’intervention économique du Canada pour répondre à la COVID-19, plus précisément la SSUC;

- une diminution prévue de 1 million de dollars des autorisations de dépenses en capital du crédit 5.

Les autorisations législatives budgétaires totales ont augmenté de 2 681 millions de dollars, passant de 4 392 millions de dollars en 2020-2021 à 7 073 millions de dollars en 2021-2022. À compter du premier trimestre, l’ARC a reçu la totalité des crédits de ses autorisations législatives budgétaires en 2020-2021. L’augmentation des autorisations est attribuable à ce qui suit :

- 2 451 millions de dollars en nouveaux paiements de l’IAC, en raison d’une augmentation des prévisions fournies par le ministère des Finances, qui reflète les augmentations des prix de la pollution par le carbone dans le cadre du système fédéral de tarification de la pollution par le carbone;

- 105 millions de dollars d’augmentation des dépenses des recettes reçues principalement attribuable aux initiatives de la Prestation canadienne d’urgence (PCU) et de la Prestation canadienne d’urgence pour les étudiants (PCUE);

- 88 millions de dollars d’augmentation des cotisations au Régime d’avantages sociaux des employés (RASE);

- 25 millions de dollars d’augmentation en paiements pour la répartition des frais de carburant et des redevances pour émissions excédentaires afin de tenir compte des prévisions mises à jour par le ministère des Finances;

- 12 millions de dollars d’augmentation en paiements en vertu de la Loi sur les allocations spéciales pour enfants.

Analyse des dépenses

Une comparaison sur deux exercices des autorisations annuelles nettes que l’ARC peut utiliser par rapport aux dépenses nettes du premier trimestre de cette dernière au 30 juin est présentée à la figure 1.

Certains éléments des écarts des dépenses trimestrielles par rapport à l’exercice précédent sont attribuables aux écarts de temps pour les factures et les paiements qui seront souvent équilibrés d’ici la fin de l’exercice.

-

Figure 1 – details

Figure 1 : Autorisations budgétaires annuelles comparées aux dépenses cumulatives à ce jour et aux dépenses du première trimestre 1 - 2020-2021 2021-2022 Autorisations - Excluant IAC 3 935 868 $ 5 704 889 $ Autorisations - Paiements de l'IAC 3 405 000 $ 5 856 000 $ Dépenses - Excluant IAC 1 164 615 $ 1 282 572 $ Dépenses - Paiements de l'IAC 2 386 311 $ 3 331 934 $

A) Dépenses engagées au cours du premier trimestre par autorisation

Comme le montre l’État des autorisations, les dépenses du premier trimestre ont augmenté de 1 064 millions de dollars. Elles sont passées de 3 551 millions de dollars en 2020-2021 à 4 615 millions de dollars en 2021-2022. Les éléments de ce changement par rapport à l’exercice précédent sont présentés ci-dessous.

Les dépenses de fonctionnement nettes pour le premier trimestre comprises dans le crédit 1 de l’ARC ont augmenté de 82 millions de dollars, ou 9 %, passant de 932 millions de dollars en 2020-2021 à 1 014 millions de dollars en 2021-2022. L’augmentation de 82 millions de dollars se compose d’une hausse de 131 millions de dollars des dépenses salariales et d’une diminution de 49 millions de dollars des dépenses de fonctionnement et d’entretien.

L’augmentation des dépenses salariales de 64 millions de dollars résulte du règlement de la convention collective de l’AFPC-SEI en 2020-2021. Le reste de l’augmentation des dépenses salariales est lié à la mise en œuvre et à l’administration des mesures du Plan d’intervention économique du Canada pour répondre à la COVID-19, notamment la Subvention salariale d’urgence du Canada, la Subvention d’urgence du Canada pour le loyer et la subvention salariale temporaire de 10 %, ainsi qu’à l’administration des mesures relatives à l’observation, à la lutte contre la fraude fiscale, à la lutte contre l’évitement fiscal, à l’amélioration du recouvrement de l’impôt, à l’amélioration des services à la clientèle et au Système fédéral de tarification de la pollution par le carbone annoncé dans les budgets fédéraux précédents.

La baisse de 49 millions de dollars des dépenses de fonctionnement et d’entretien est principalement liée à la diminution des frais d’affranchissement et du matériel informatique, en raison de l’augmentation des paiements liés à la COVID-19 au cours de l’année précédente. Le reste de la diminution des dépenses de fonctionnement et d’entretien est attribuable à l’augmentation des recettes recouvrées des comptes du RPC et de l’AE, dont la plupart seront réglées d’ici la fin de l’exercice.

Les dépenses en capital du crédit 5 de l’ARC pour le premier trimestre ont augmenté de 1 million de dollars, passant de 10 millions de dollars en 2020-2021 à 11 millions de dollars en 2021-2022, ce qui représente une augmentation de 9 %. Cette augmentation de 1 million de dollars est principalement liée aux dépenses liées aux travaux de développement de logiciels à l’appui du Plan d’intervention économique du Canada pour répondre à la COVID-19.

Les autorisations législatives budgétaires de l’ARC pour le premier trimestre ont augmenté de 982 millions de dollars, passant de 2 608 millions en 2020-2021 à 3 590 millions de dollars en 2021-2022. L’augmentation des autorisations législatives est attribuable à ce qui suit :

- une augmentation de 946 millions de dollars dans les paiements de l’IAC;

- une augmentation de 13 millions de dollars dans les dépenses des recettes reçues. L’augmentation des dépenses de recettes est liée au moment de la facturation, pour laquelle les fluctuations tout au long de l’année sont normales. Ces écarts par rapport au calendrier seront corrigés d’ici la fin de l’exercice;

- une augmentation de 12 millions de dollars des paiements pour la répartition des frais de carburant et des redevances pour émissions excédentaires;

- une augmentation de 10 millions de dollars des montants adjugés par une cour;

- une augmentation de 9 millions de dollars des cotisations au RASE;

- une diminution de 8 millions de dollars en paiements en vertu de la Loi sur l’allocation spéciale pour enfants. Cette diminution est attribuable à l’exécution des paiements améliorés de l’allocation canadienne pour enfants versés au premier trimestre de 2020-2021.

B) Dépenses engagées au cours du premier trimestre par article courant

Le tableau des dépenses ministérielles budgétaires par article courant illustre l’augmentation des dépenses de l’ARC par article courant au premier trimestre. Les éléments de ce changement par rapport à l’exercice précédent sont présentés ci-dessous.

Les dépenses personnelles ont augmenté de 151 millions de dollars, soit 16 %, passant de 940 millions de dollars en 2020-2021 à 1 091 millions de dollars en 2021-2022.

Comme il a été mentionné ci-dessus, 41 millions de dollars de cette augmentation découlent du règlement de la convention collective de l’AFPC-SEI. 25 millions de dollars de l’augmentation se rapportent à la mise en œuvre et à l’administration du Plan d’intervention économique du Canada pour répondre à la COVID-19. Un montant supplémentaire de 5 millions de dollars est attribuable à la mise en œuvre et à l’administration des mesures relatives à l’observation, à la lutte contre l’évasion fiscale et l’évitement fiscal, à l’amélioration du recouvrement de l’impôt, à l’amélioration des services à la clientèle, et au Système fédéral de tarification de la pollution par le carbone annoncé dans les budgets fédéraux précédents.

Les dépenses de transport et de communication ont diminué de 13 millions de dollars (39 %), passant de 33 millions de dollars en 2020-2021 à 20 millions de dollars en 2021-2022. Cela s’explique principalement par une diminution des dépenses liées aux services postaux de 11 millions de dollars, qui est attribuable aux allocations canadiennes pour enfants et aux paiements du crédit pour la taxe sur les produits et services et la taxe de vente harmonisée (TPS/TVH) qui ont été envoyés par la poste en 2020-2021. Il y a également eu une diminution des dépenses de déplacement de 1 million de dollars. Les deux écarts sont attribuables à l’incidence de la COVID-19 sur les opérations de l’ARC.

Les dépenses de location ont diminué de 11 millions de dollars (14 %), passant de 81 millions de dollars en 2020-2021 à 70 millions de dollars en 2021-2022. La majeure partie de cette diminution, soit 8 millions de dollars, est liée au calendrier des dépenses affichées pour les services d’aménagement et de biens immobiliers et sera réglée d’ici la fin de l’exercice. La diminution restante de 3 millions de dollars est liée à la maintenance des logiciels. Cela s’explique par la grande quantité de maintenance des logiciels que l’ARC a consacrée l’année dernière à l’élargissement des capacités de travail à distance afin d’appuyer le Plan d’intervention économique du Canada pour répondre à la COVID-19.

Les dépenses liées aux services de réparation et d’entretien achetés ont augmenté de 11 millions de dollars, passant de 1 million de dollars en 2020-2021 à 12 millions de dollars en 2021-2022. La majorité de cette augmentation est liée au calendrier des dépenses affichées pour les services d’aménagement et de biens immobiliers et sera réglée d’ici la fin de l’exercice. Le reste de l’augmentation est lié aux coûts d’une liste de projets immobiliers prévus.

Les dépenses d’acquisition de matériel et d’outillage ont diminué de 12 millions de dollars (68 %), passant de 18 millions de dollars en 2020-2021 à 6 millions de dollars en 2021-2022. Cela découle de la grande quantité d’équipement de bureau personnel, principalement du matériel informatique, que l’ARC a dépensé l’année dernière pour élargir les capacités de travail à distance.

Les paiements de transfert ont augmenté de 950 millions de dollars, passant de 2 491 millions de dollars en 2020-2021 à 3 441 millions de dollars en 2020-2021. La presque totalité de l’augmentation, soit 946 millions de dollars, est attribuable à une augmentation des paiements de l’IAC. L’augmentation restante de 4 millions de dollars est attribuable à l’augmentation des paiements pour la répartition des redevances sur les combustibles et les émissions excédentaires compensée par une diminution des paiements en vertu de la Loi sur les allocations spéciales pour enfants.

Les autres subventions et paiements ont augmenté de 9 millions de dollars, passant de 3 millions de dollars en 2020-2021 à 12 millions de dollars en 2020-2021. La presque totalité de l’augmentation est attribuable à une augmentation des montants adjugés par une cour.

Risques et incertitudes

La réalisation régulière d’analyses environnementales et la tenue à jour d’un profil des risques de l’entreprise sont essentielles pour que l’ARC puisse s’acquitter de ses responsabilités de base en tant qu’administration de l’impôt et des prestations. Bien que les employés et les gestionnaires de la plupart des secteurs d’activité de l’ARC participent à la gestion des risques sur une base quotidienne, l’ARC consacre également des efforts considérables à la gestion des risques à l’échelle de l’entreprise. Le Conseil de direction surveille, et la haute direction reçoit, des mises à jour régulières sur le Profil des risques de l’entreprise de l’ARC, qui décrit l’orientation et les décisions concernant les risques potentiels qui pourraient avoir une incidence sur la capacité de l’ARC à atteindre ses priorités et ses objectifs stratégiques. Certains des risques de niveau supérieur faisant l’objet d’une surveillance étroite comprennent la santé, le mieux-être et la sécurité des employés, la cybersécurité, l’expérience en matière de services, la gestion de la réputation, la protection des renseignements des contribuables et la transformation de l’effectif. Quelques-uns de ces risques de niveau supérieur sont expliqués plus en détail, comme suit.

Expérience en matière de services

Alors que la réponse du gouvernement du Canada à la pandémie de COVID-19 se poursuit, les mesures d’allègement fédérales existantes ont été prolongées. De plus, des mesures supplémentaires ont été mises en place, comme le Programme d’embauche pour la relance économique du Canada (PEREC). L’ARC a été chargée de fournir rapidement ces prestations à des millions de Canadiens. Le Plan d’entreprise (PE) 2021-2022 de l’ARC comprenait, comme l’une de ses cinq priorités, la prestation d’une expérience en matière de services harmonieuse, empathique et axée sur le client. Par conséquent, le risque lié à l’expérience en matière de services est surveillé de près afin de s’assurer que l’ARC continue d’améliorer l’expérience client grâce à la conception et à la prestation de programmes et de services axés sur les gens, tout en exécutant avec succès son mandat élargi d’administration de l’impôt et des prestations.

Cybersécurité

Le renforcement de la confiance au moyen de la sécurité, transparence et responsabilisation accrues est également une priorité dans le PE 2021-2022 de l’ARC. Cette priorité repose sur l’amélioration de la cybersécurité et la protection des renseignements des contribuables. Le risque lié à la cybersécurité a connu une tendance à la hausse soutenue de l’exposition au risque au cours des cinq dernières années. Cela s’explique par la prévalence et sophistication accrues des cybermenaces, ainsi qu’à l’émergence de nouvelles menaces. L’ARC continue de prendre des mesures pour s’assurer que sa position en matière de cybersécurité suit le rythme de l’évolution de l’environnement.

Protection des renseignements des contribuables

Le risque lié à la protection des renseignements des contribuables découle des vastes fonds de renseignements de l’ARC et des liens connexes avec la cybersécurité. Il y a eu une augmentation du nombre d’incidents de cybersécurité externes dans le secteur privé et, dans une certaine mesure, dans le secteur public, dont certains ont donné lieu à des cas de vol d’identité entraînant un accès frauduleux aux mesures d’allègement d’urgence. L’ARC continue à investir dans plusieurs programmes et initiatives visant à protéger les données sous sa responsabilité, notamment les renseignements des contribuables, afin de gérer ce risque de façon appropriée. Comme il est indiqué dans les priorités du budget de 2021, 336,2 millions de dollars sur cinq ans, et 51,2 millions de dollars en continu à compter de 2021-2022, ont été réservés dans le cadre fiscal pour que l’ARC investisse dans de nouvelles technologies et de nouveaux outils pour protéger les données électroniques stockées par l’ARC et empêchent les renseignements personnels des Canadiens de tomber entre de mauvaises mains.

L’ARC dispose actuellement d’un programme de sécurité rigoureux en place pour se prémunir contre les menaces externes et internes et a consacré une enveloppe de financement pour les initiatives de durabilité de la sécurité de la technologie de l’information. Un Cadre de gestion de la protection des renseignements personnels (CGPRP), qui articule la vision, l’objectif et l’engagement de l’ARC à l’égard de la protection des renseignements personnels, y compris la façon dont l’ARC traite et protège les renseignements personnels, a récemment été élaboré et mis en œuvre.

De plus, la participation continue à des forums internationaux, comme le Forum international sur la fraude dans le secteur public, permet à l’ARC d’en apprendre davantage sur les pratiques exemplaires du Groupe des cinq et de communiquer les stratégies d’atténuation possibles.

COVID-19

Bien que tous les programmes et toutes les activités de base de l’ARC aient en grande partie repris en janvier 2021, conformément à son plan national de reprise des activités interne, cette dernière continuera, en 2021-2022, d’administrer les mesures d’urgence et les prestations de la relance économique afin d’aider les Canadiens et les entreprises affectés par la COVID-19 :

- Prestation canadienne de la relance économique (PCRE);

- Prestation canadienne de la relance économique pour proches aidants (PCREPA);

- Prestation canadienne de maladie pour la relance économique (PCMRE);

- Subvention d’urgence du Canada pour le loyer (SUCL);

- Subvention salariale d’urgence du Canada (SSUC);

- Programme d’embauche pour la relance économique du Canada (PEREC).

La pandémie de COVID-19 et les mesures d’urgence qui en découlent pour lutter contre la propagation du virus ont eu des répercussions importantes sur les opérations de l’ARC. Les restrictions de voyage liées à la COVID-19 continuent de maintenir les déplacements opérationnels de l’ARC à un faible niveau au premier trimestre de 2021-2022.

Changements importants quant au fonctionnement, au personnel et aux programmes

En janvier 2021, tous les programmes et toutes les activités de base de l’ARC ont en grande partie repris. L’ARC continue également d’administrer les mesures d’allègement fédérales liées à la COVID-19. Un certain nombre d’employés ont été embauchés ou réaffectés pour administrer les prestations liées à la COVID-19, et pour répondre aux demandes de renseignements du public, en lien avec le Plan d’intervention économique du Canada pour répondre à la COVID-19. Depuis le début de la pandémie jusqu'au 27 juin 2021, l’ARC a traité 23 millions de demandes de PCU au nom d’Emploi et Développement social Canada. L’ARC a également traité 3,8 millions de demandes de SSUC, ainsi que 1,2 million de SUCL, 21 millions de PCRE, 5,7 millions de PCREPA et 1,2 million de PCMRE, afin de fournir du soutien à des millions de Canadiens.

Afin de continuer à assurer ces mesures et d’autres mesures d’urgence, l’ARC cherche à obtenir un financement pour la prolongation de la SUCL, de la SSUC, de la PCRE, de la PCREPA et de la PCMRE. L’ARC cherche également à obtenir un financement pour le nouveau programme de relance économique de la COVID-19, intitulé le PEREC.

L’ARC a mis en œuvre son Plan d’action sur l’équité en matière d’emploi, la diversité et l’inclusion (EEDI) 2021-2025 afin d’améliorer la diversité, l’inclusion et l’équité. L’objectif de ce plan d’action consiste à veiller à ce que les Autochtones, les personnes racialisées, les personnes handicapées, les personnes de toutes les identités de genre et les personnes d’autres groupes marginalisés soient représentés dans l’ensemble de l’ARC et dans des postes de la haute direction. Voici les éléments sur lesquels l’ARC a travaillé pour atteindre une plus grande diversité et favoriser une culture inclusive en milieu de travail à l’ARC :

- comités de dotation composés d’au moins deux membres des groupes visés par l’équité en matière d’emploi;

- nouvelle formation sur les préjugés inconscients;

- nouveaux outils et ressources pour les employés afin d’améliorer l’inclusion dans le milieu de travail;

- nouvelle page InfoZone sur l’EEDI;

- examen des systèmes d’emploi pour cerner les obstacles à l’emploi auxquels sont confrontés les membres des groupes désignés de l’équité en matière d’emploi.

Afin de s’assurer que les programmes et les services de l’ARC continuent d’être offerts aux Canadiens, tout en assurant la sécurité du personnel, la majorité des employés de l’ARC ont continué de travailler à distance. L’ARC planifie activement un modèle pour après la pandémie qui permet le travail au bureau et le travail virtuel, en maintenant l’équilibre entre le respect des préférences des employés et l’exécution efficace des programmes fiscaux et de prestations aux Canadiens. L’ARC continue de travailler à la mise en place de conditions propices à un retour progressif aux immeubles de bureaux de façon opportune et appropriée. L’ARC continue de surveiller de près le risque associé à la santé, au mieux-être et à la sécurité des employés après une longue période de changements personnels et professionnels causés par la pandémie.

Approbation des cadres supérieurs

Approuvé par :

[original signé par]

__________________________________

Bob Hamilton, commissaire

[original signé par]

__________________________________

Janique Caron, administratrice supérieure des affaires financières

Ottawa, Canada

Date : le 23 août 2020

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2022 2 |

Crédits utilisés pour le trimestre se terminant le 30 juin 2021 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 - Dépenses de fonctionnement | - | - | - |

| Dépenses de fonctionnement brutes | 4 827 615 | 1 132 505 | 1 132 505 |

| Recettes à valoir sur le crédit | (429 530) | (118 547) | (118 547) |

| Crédit 1 - Dépenses nettes de fonctionnement | 4 398 085 | 1 013 958 | 1 013 958 |

| Crédit 5 - Dépenses en capital | 89 892 | 11 011 | 11 011 |

| Autorisations législatives budgétaires | - | - | - |

| Contributions aux régimes d'avantages sociaux des employés | 539 500 | 121 202 | 121 202 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 373 000 | 97 299 | 97 299 |

| Paiements de l'Incitatif à agir pour le climat | 5 856 000 | 3 331 934 | 3 331 934 |

| Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 279 323 | 16 733 | 16 733 |

| Distribution des redevances sur les combustibles et pour émissions excédentaires | 25 000 | 12 048 | 12 048 |

| Traitement et allocation pour automobile de la ministre | 91 | 23 | 23 |

| Paiements aux agences privées de recouvrement en vertu de l'article 17.1 de la Loi sur la gestion des finances publiques | - | 0 | 0 |

| Montants adjugés par une cour -- Cour suprême du Canada | - | - | - |

| Montants adjugés par une cour -- Cour canadienne de l'impôt | - | 10 277 | 10 277 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 21 | 21 |

| Prestation liée au coût de l'énergie | - | (1) | (1) |

| Autorisations législatives budgétaires totales | 7 072 913 | 3 589 536 | 3 589 536 |

| Autorisations budgétaires totales | 11 560 889 | 4 614 505 | 4 614 505 |

Remarque : Dans le tableau ci-dessus, les nombres négatifs sont indiqués entre parenthèses.

| - | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 20211, Footnote 2 |

Crédits utilisés pour le trimestre se terminant le 30 juin 2020 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

| Crédit 1 - Dépenses de fonctionnement | - | - | - |

| Dépenses de fonctionnement brutes | 3 176 336 | 1 030 205 | 1 030 205 |

| Recettes à valoir sur le crédit | (293 024) | (97 739) | (97 739) |

| Crédit 1 - Dépenses nettes de fonctionnement | 2 883 312 | 932 466 | 932 466 |

| Crédit 5 - Dépenses en capital | 65 370 | 10 148 | 10 148 |

| Autorisations législatives budgétaires | - | - | - |

| Contributions aux régimes d'avantages sociaux des employés | 451 936 | 112 984 | 112 984 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 361 000 | 105 162 | 105 162 |

| Paiements de l'Incitatif à agir pour le climat | 3 405 000 | 2 386 311 | 2 386 311 |

| Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 174 160 | 3 463 | 3 463 |

| Distribution des redevances sur les combustibles et pour émissions excédentaires | - | - | - |

| Traitement et allocation pour automobile de la ministre | 89 | 22 | 22 |

| Paiements aux agences privées de recouvrement en vertu de l'article 17.1 de la Loi sur la gestion des finances publiques | - | - | - |

| Montants adjugés par une cour -- Cour suprême du Canada | - | 3 | 3 |

| Montants adjugés par une cour -- Cour canadienne de l'impôt | - | 369 | 369 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 0 | 0 |

| Prestation liée au coût de l'énergie | - | (2) | (2) |

| Autorisations législatives budgétaires totales | 4 392 186 | 2 608 312 | 2 608 312 |

| Autorisations budgétaires totales | 7 340 868 | 3 550 926 | 3 550 926 |

Remarque : Dans le tableau ci-dessus, les nombres négatifs sont indiqués entre parenthèses.

| Dépenses prévues pour l'exercice se terminant le 31 mars 2022 | Dépensées durant le trimestre se terminant le 30 juin 2021 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel | 4 288 449 | 1 091 378 | 1 091 378 |

| Transports et communications | 241 284 | 19 777 | 19 777 |

| Information | 35 229 | 2 524 | 2 524 |

| Services professionnels et spéciaux | 679 089 | 76 263 | 76 263 |

| Location | 303 791 | 69 454 | 69 454 |

| Achat de services de réparation et d'entretien | 61 825 | 12 225 | 12 225 |

| Services publics, fournitures et approvisionnements | 37 263 | 2 430 | 2 430 |

| Acquisition de machines et de matériel | 86 596 | 5 652 | 5 652 |

| Paiements de transfert | 6 256 693 | 3 441 280 | 3 441 280 |

| Autres subventions et paiements | 200 | 12 069 | 12 069 |

| Dépenses budgétaires brutes totales | 11 990 420 | 4 733 052 | 4 733 052 |

| Moins: Recettes à valoir sur le crédit | 429 530 | 118 547 | 118 547 |

| Dépenses budgétaires nettes totales | 11 560 889 | 4 614 505 | 4 614 505 |

| Dépenses prévues pour l'exercice se terminant le 31 mars 2021 1 | Dépensées durant le trimestre se terminant le 30 juin 2020 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel | 2 900 732 | 940 326 | 940 326 |

| Transports et communications | 176 090 | 32 642 | 32 642 |

| Information | 5 010 | 1 789 | 1 789 |

| Services professionnels et spéciaux | 452 739 | 76 718 | 76 718 |

| Location | 211 649 | 80 609 | 80 609 |

| Achat de services de réparation et d'entretien | 50 243 | 411 | 411 |

| Services publics, fournitures et approvisionnements | 26 566 | 3 217 | 3 217 |

| Acquisition de machines et de matériel | 44 624 | 17 924 | 17 924 |

| Paiements de transfert | 3 766 000 | 2 491 472 | 2 491 472 |

| Autres subventions et paiements | 240 | 3 557 | 3 557 |

| Dépenses budgétaires brutes totales | 7 633 892 | 3 648 665 | 3 648 665 |

| Moins: Recettes à valoir sur le crédit | 293 024 | 97 739 | 97 739 |

| Dépenses budgétaires nettes totales | 7 340 868 | 3 550 926 | 3 550 926 |