Agence du revenu du Canada rapport financier trimestriel Pour le trimestre terminé le 30 juin 2023

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et au programme

Introduction

Le présent rapport financier trimestriel a été établi par la direction, tel que l’exige l’article 65.1 de la Loi sur la gestion des finances publiques selon la forme et la manière prescrites par le Conseil du Trésor. Le présent rapport doit être lu conjointement avec le budget principal des dépenses.

Il est possible d’obtenir de plus amples renseignements sur les activités de programme de l’Agence du revenu du Canada (ARC) dans le plan ministériel.

Base de la présentation

Le présent rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’État des autorisations joint au présent rapport inclut les autorisations de dépenser de l’ARC accordées par le Parlement et utilisées par l’ARC, de manière cohérente avec le budget principal des dépenses pour l’exercice 2023-2024. Le présent rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier, conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’intermédiaire de lois de crédits, sous forme de limites annuelles, ou par des lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

L’ARC utilise la méthode de la comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les pouvoirs de dépenser votés par le Parlement découlent toujours d’une comptabilité axée sur les dépenses.

Le présent rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen externe.

Faits saillants des résultats depuis le début de l’exercice

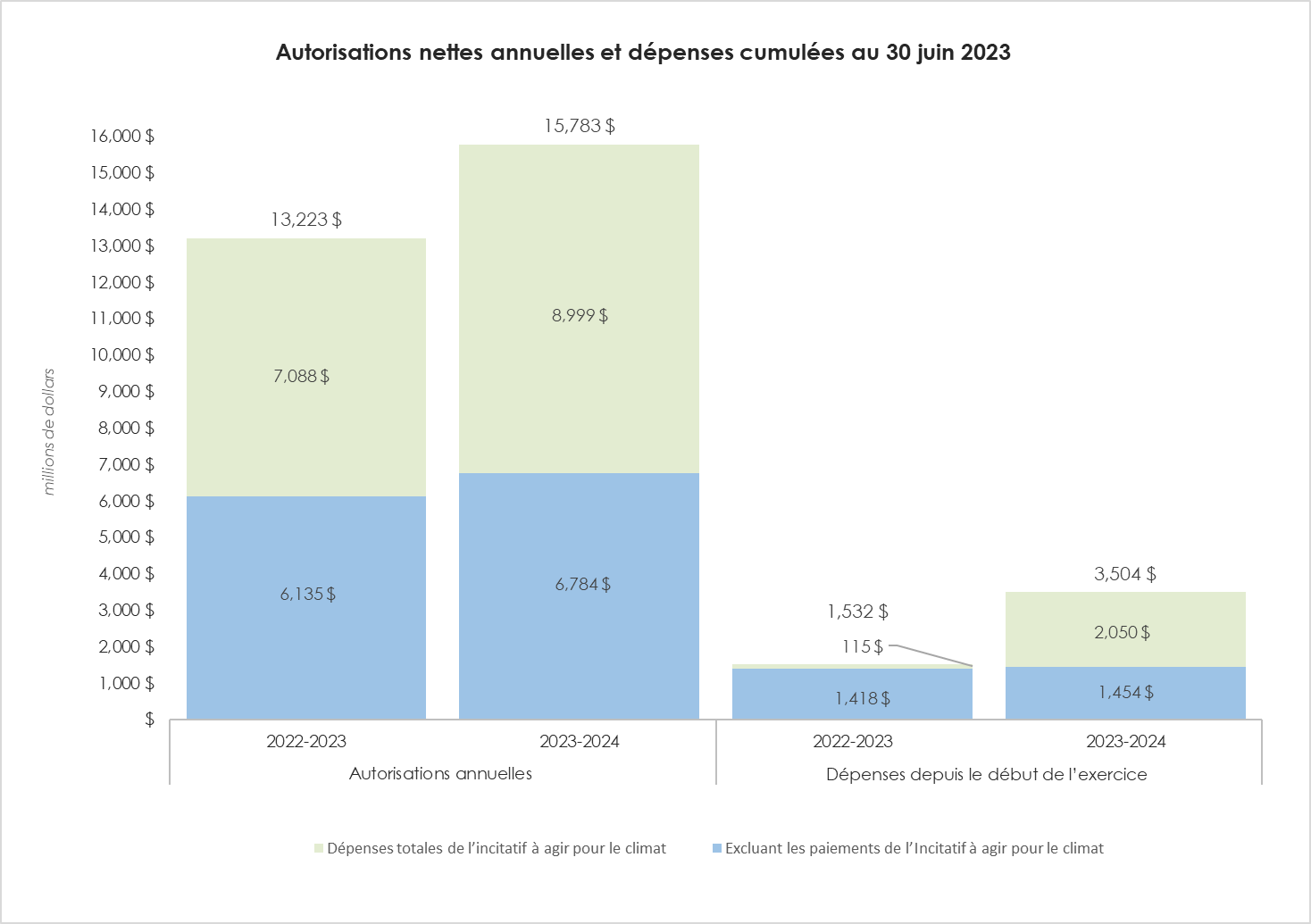

La figure 1 ci-dessous reflète les autorisations nettes annuelles de l’ARC pouvant être utilisées, ainsi que les dépenses cumulatives de l’ARC au 30 juin 2023.

Les autorisations nettes annuelles et les dépenses cumulatives de l’ARC ont augmenté principalement en raison de l’Incitatif à agir pour le climat (IAC). Une analyse plus approfondie des autorisations et des dépenses est présentée ci-dessous.

Le graphique présente une comparaison sur deux ans des autorisations annuelles disponibles de l’Agence en date du 30 juin par rapport aux dépenses cumulatives à ce jour et du premier trimestre de 2023-2024 et de 2022-2023. En 2023-2024, les autorisations disponibles de l’Agence pour l’année sont de 15 783 M$ tandis que les dépenses du premier trimestre ont totalisé 3 504 M$. Aux fins de comparaison, les autorisations annuelles disponibles pour 2022-2023 étaient de 13 223 M$ alors que les dépenses du premier trimestre ont totalisé 1 532 M$. Ce graphique présente également la portion des autorisations et des dépenses relatives aux paiements pour l’Incitatif à agir pour le climat (IAC). En 2023-2024, 8 999 M$ des autorisations annuelles et 2 050 M$ aux dépenses du premier trimestre sont relatives aux paiements pour l’IAC. En 2022-2023, 7 088 M$ des autorisations annuelles et 115 M$ aux dépenses du premier trimestre sont relatives aux paiements pour l’IAC.

Figure 1 – détails

| Année | Autorisations/Dépenses engagées | Autorisations totales excluant l'IAC |

Paiements de l'IAC | Total |

|---|---|---|---|---|

| 2022-2023 | Autorisations annuelles | 6 134 817 $ | 7 088 000 $ | 13 222 817 $ |

| Dépenses depuis le début de l’exercice | 1 417 729 $ | 114 645 $ | 1 532 373 $ | |

| 2023-2024 | Autorisations annuelles | 6 784 110 $ | 8 999 000 $ | 15 783 110 $ |

| Dépenses depuis le début de l’exercice | 1 453 817 $ | 2 050 028 $ | 3 503 844 $ |

Remarque : Les autorisations et les dépenses comprennent tout du crédit 1, du crédit 5 et des autorisations législatives, à l’exception de celles liées à l’IAC.

1. Analyse des autorisations

Le présent rapport indique les résultats de l’exercice en cours par rapport au budget principal des dépenses et aux autorisations disponibles de l’exercice antérieur.

Comme le montre le tableau retraité ci-dessous, le total des autorisations budgétaires de l’ARC a augmenté de 2 560 millions de dollars depuis le premier trimestre de 2022-2023, passant de 13 223 millions de dollars en 2022-2023 à 15 783 millions de dollars en 2023-2024.

| (en milliers de dollars) | Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2024 table 1 note 1 |

Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2023 |

Écart dans les autorisations budgétaires |

|---|---|---|---|

| Dépenses de fonctionnement brutes du crédit 1 | 5 706 407 | 5 165 248 | 541 159 |

| Recettes affectées au crédit | (440 567) | (440 567) | – |

| Dépenses en capital du crédit 5 | 157 683 | 109 060 | 48 623 |

| Total partiel - autorisations votées | 5 423 523 | 4 833 741 | 589 782 |

| Autorisations législatives budgétaires | 10 359 586 | 8 389 076 | 1 970 510 |

| Total des autorisations budgétaires table 1 note 2 | 15 783 110 | 13 222 817 | 2 560 293 |

Notes du tableau 1

|

|||

Les autorisations de dépenses de fonctionnement brutes du crédit 1 ont augmenté de 541 millions de dollars, passant de 5 165 millions de dollars en 2022-2023 à 5 706 millions de dollars en 2023-2024. Les crédits qui ont une incidence importante sur les autorisations de dépenses de fonctionnement brutes du crédit 1 comprennent ce qui suit :

- Une augmentation de 418 millions de dollars pour les autorisations liées aux mesures du budget de 2022 (principalement les éléments énumérés ci-dessous). Ces éléments sont inclus dans le budget principal des dépenses pour 2023-2024, mais ont été reçus au moyen des budgets supplémentaires des dépenses B et C au cours de l’année précédente. Par conséquent, ceci explique les écarts suivants :

- Une augmentation de 164 millions de dollars des autorisations afin de renforcer l’observation fiscale, de traiter les litiges liés aux impôts et d’appuyer les organisations journalistiques au Canada;

- Une augmentation de 83 millions de dollars des autorisations liées à l’administration du modèle de paiement de IAC et au remboursement des produits de la redevance sur les combustibles aux agriculteurs, ainsi qu’à l’administration continue du programme de la redevance sur les combustibles et du programme de taxation du cannabis;

- Une augmentation de 81 millions de dollars des autorisations liées à la durabilité des centres de contact de l’ARC après la pandémie, aux systèmes de TI requis pour mettre en œuvre les modifications législatives fédérales, au premier compte d’épargne libre d’impôt pour l’achat d’une première propriété et au crédit d’impôt pour la rénovation domiciliaire multigénérationnelle.

- Une augmentation de 202 millions de dollars des autorisations disponibles par rapport à l’exercice précédent.

- Une augmentation de 20 millions de dollars des autorisations liées aux budgets fédéraux de l’année précédente, y compris :

- Une augmentation de 28 millions de dollars du financement pour les mesures du budget de 2021;

- Une diminution de 8 millions de dollars du financement pour les mesures du budget fédéral avant le budget de 2021.

- Une augmentation de 16 millions de dollars des autorisations liées au transfert à Revenu Québec pour l’administration de la TPS.

- Une diminution de 60 millions de dollars des autorisations concernant les mesures liées à la COVID 19.

- Une diminution de 55 millions de dollars des autorisations en raison d’un remaniement du crédit 1 au crédit 5, principalement pour le plan d’investissement stratégique (PIS).

Les autorisations de dépenses en capital du crédit 5 ont augmenté de 49 millions de dollars, passant de 109 millions de dollars en 2022-2023 à 158 millions de dollars en 2023-2024. Cette augmentation est attribuable à ce qui suit :

- Une augmentation de 55 millions de dollars des autorisations en raison d’un remaniement du crédit 1 au crédit 5, principalement pour le PIS;

- Une augmentation d’un million de dollars des autorisations liées aux mesures budgétaires fédérales antérieures;

- Une diminution de 7 millions de dollars des autorisations disponibles de l’exercice précédent.

Les autorisations législatives budgétaires totales ont augmenté de 1 971 millions de dollars, passant de 8 389 millions de dollars en 2022-2023 à 10 360 millions de dollars en 2023-2024. La majeure partie de l’augmentation des autorisations est attribuable à ce qui suit :

- Une augmentation de 1 911 millions de dollars de l’estimation du produit de la redevance sur les combustibles aux familles et aux particuliers au moyen de paiements trimestriels de l’IAC. Cette augmentations des autorisations reflète le fait que les résidents de Terre-Neuve-et-Labrador, de la Nouvelle-Écosse et de l’IPE sont devenus éligibles aux paiements de l’IAC à compter du 1er juillet 2023, ainsi qu’aux augmentations des tarifs de la pollution par le carbone sous le système fédéral de tarification de la pollution par le carbone;

- Une augmentation de 54 millions de dollars pour le régime de prestations aux employés est attribuable à l’augmentation des cotisations associées aux initiatives du budget de 2022 susmentionnées sous l’explication du crédit 1;

- Une augmentation de 30 millions de dollars en paiements prévus pour la répartition des frais de carburant et des redevances pour émissions excédentaires afin de tenir compte des prévisions mises à jour par le ministère des Finances. Il s’agit de paiements de transfert qui distribuent les montants de la redevance sur les combustibles aux provinces et aux territoires qui adoptent le Système fédéral de tarification de la pollution.

- Une augmentation de 3 millions de dollars des paiements prévus en vertu de la Loi sur les allocations spéciales pour enfants afin de refléter le niveau des paiements versés au cours de l’exercice précédent;

- Une diminution de 27 millions de dollars des dépenses des revenus reçus principalement attribuables à la diminution des prévisions pour les initiatives de la Prestation canadienne de la relance économique, de la Prestation canadienne de la relance économique pour proches aidants et de la Prestation canadienne de maladie pour la relance économique.

2. Analyse des dépenses

2.1 Dépenses engagées par autorisation

Les dépenses du premier trimestre, en date du 30 juin 2023, ont augmenté de 1 971 millions de dollars, comme le montre l’État des autorisations. Les éléments matériels de ces changements par rapport à l’exercice précédent sont présentés ci-dessous.

| (en milliers de dollars) | Autorisations utilisées depuis le début de l’exercice au 30 juin 2023 Footnote 1 |

Autorisations utilisées depuis le début de l’exercice au 30 juin 2022 |

Écart dans les dépenses depuis le début de l’exercice |

|---|---|---|---|

| Dépenses de fonctionnement nettes du crédit 1 | 1 109 263 | 1 096 961 | 12 302 |

| Dépenses en capital du crédit 5 | 15 417 | 8 618 | 6 799 |

| Sous-total - Dépenses votées | 1 124 680 | 1 105 579 | 19 101 |

| Autorisations législatives budgétaires | 2 379 164 | 426 794 | 1 952 370 |

| Total des autorisations budgétaires | 3 503 844 | 1 532 373 | 1 971 471 |

Notes du tableau 1

|

|||

Les dépenses de fonctionnement nettes du crédit 1 de l’ARC à ce jour ont augmenté de 12 millions de dollars, soit de 1 %. L’augmentation de 12 millions de dollars se compose d’une diminution de 1 million de dollars des dépenses salariales et d’une augmentation de 13 millions de dollars des dépenses de fonctionnement et d’entretien. Les éléments qui ont une incidence importante sur l’augmentation des dépenses salariales et de fonctionnement et d’entretien comprennent ce qui suit :

La diminution de 1 million de dollars des dépenses salariales du crédit net 1 est principalement liée à une diminution des salaires versés à la suite de la grève de l’Alliance de la Fonction publique du Canada (AFPC), qui a été largement compensée par des augmentations des dépenses liées à la mise en œuvre et à l’administration des mesures des budgets fédéraux de 2021 et 2022.

L’augmentation de 13 millions de dollars des dépenses nettes de fonctionnement et d’entretien du crédit 1 est principalement liée aux éléments énumérés dans le graphique ci-dessous.

Les dépenses en capital du crédit 5 de l’ARC à ce jour ont augmenté de 6 millions de dollars, ou 79 %, passant de 9 millions de dollars en 2022-2023, à 15 millions de dollars en 2023-2024. L’augmentation des dépenses en capital est principalement liée aux projets d’investissement majeur.

Les autorisations législatives budgétaires de l’ARC à ce jour ont augmenté de 1 952 millions de dollars, soit 457 %, passant de 427 millions de dollars en 2022-2023 à 2 379 millions de dollars en 2023-2024. La majorité de cette augmentation, soit 1 935 millions de dollars, est liée aux paiements de l’IAC versés aux familles et aux particuliers. Le premier paiement de prestations pour 2023-2024 a été effectué en avril, tandis qu’en 2022-2023, il n’a été effectué qu’en juillet, ce qui ferait partie des dépenses du deuxième trimestre.

2.2 Dépenses engagées par article courant

| (en milliers de dollars) | Dépenses cumulatives au 30 juin 2023 |

Dépenses cumulatives au 30 juin 2022 |

Écart dans les dépenses cumulatives |

|---|---|---|---|

| Paiements de transfert table 3 note 1 | 2 152 005 | 214 564 | 1 937 441 |

| Autres articles courants | 1 461 980 | 1 428 689 | 33 291 |

| Recettes affectées au crédit | (110 142) | (110 880) | 738 |

| Total des autorisations budgétaires table 3 note 2 | 3 503 844 | 1 532 373 | 1 971 471 |

Notes du tableau 3

|

|||

Les articles courants relatifs aux paiements de transfert constituent la majorité de l’écart annuel des dépenses cumulatives à ce jour. En comparaison, le reste des autres articles courants ont des écarts minimes d’une année à l’autre, comme il est illustré dans le tableau ci-dessus.

Les paiements de transfert ont augmenté de 1 937 millions de dollars, soit 903 %, passant de 214 millions de dollars en 2022-2023 à 2 152 millions de dollars en 2023-2024. La majorité de cette augmentation, soit 1 935 millions de dollars, est liée aux paiements de l’IAC versés aux familles et aux particuliers. Le premier paiement de prestations pour 2023-2024 a été effectué en avril, tandis qu’en 2022-2023, il n’a été effectué qu’en juillet, ce qui ferait partie des dépenses du deuxième trimestre.

D’autres articles courants ont augmenté de 33 millions de dollars, qui sont expliqués ci-dessous.

Les dépenses personnelles ont augmenté de 29 millions de dollars, soit 2 %, passant de 1 217 millions de dollars en 2022-2023 à 1 246 millions de dollars en 2023-2024. L’explication de l’écart indiquée dans la section sur les salaires du crédit 1 s’applique également à cet article standard, en plus des augmentations d’autres éléments, y compris le régime de prestations aux employés, les revenus disponibles et les revenus crédités au crédit. Le reste de l’augmentation du personnel est lié à l’augmentation de l’effectif requis pour travailler sur des charges de travail supplémentaires par rapport à l’année précédente.

Les dépenses de transport et de communication ont augmenté de 10 millions de dollars, ou 48 %, passant de 21 millions de dollars en 2022-2023 à 31 millions de dollars en 2023-2024. Cette augmentation est principalement attribuable au moment où les paiements de prestations de l’IAC ont été envoyés par la poste. Le premier paiement de prestations pour 2023-2024 a été effectué en avril, tandis qu’en 2022-2023, il n’a été effectué qu’en juillet, ce qui ferait partie des dépenses du deuxième trimestre. De plus, les volumes de courrier ordinaire et les dépenses de déplacement continuent de revenir aux mêmes niveaux qu’avant la pandémie.

Les dépenses liées aux services professionnels et spéciaux ont diminué de 1 million de dollars, soit 1 %, passant de 80 millions de dollars en 2022-2023 à 79 millions de dollars en 2023-2024. La majeure partie de cette diminution est due au moment de la facturation par d’autres ministères gouvernementaux et au transfert à Revenu Québec pour l’administration de la TPS.

Les dépenses liées aux loyers et aux achats de réparation et d’entretien ont diminué de 1 million de dollars, ou de 1 %, passant de 85 millions de dollars en 2022-2023 à 84 millions de dollars en 2023-2024. La majeure partie de cette diminution est liée au calendrier des dépenses affichées pour les services d’aménagement et de biens immobiliers et sera réglée d’ici la fin de l’exercice.

Les dépenses liées aux services publics, aux matériaux et aux fournitures ont augmenté de 1 million de dollars, passant de 2 millions de dollars en 2022-2023 à 3 millions de dollars en 2023-2024. Cette augmentation est principalement liée à l’achat de papier supplémentaire requis pour imprimer les avis concernant les nouveaux programmes de prestations, plus précisément le nouveau paiement de remboursement pour les produits alimentaires.

Les dépenses liées à l’acquisition de machines et de matériel ont diminué de 11 millions de dollars, passant de 16 millions de dollars en 2022-2023 à 5 millions de dollars en 2023-2024. L’année précédente, les commandes pour le matériel informatique personnel ont été effectuées au début de l’exercice financier, bien que cette année il y ait suffisamment d’inventaire reporté de l’année dernière. Par conséquent, des commandes supplémentaires pourraient avoir lieu plus tard dans l’année.

Les autres subventions et paiements ont augmenté de 5 millions de dollars, passant de 2 millions de dollars en 2022-2023 à 7 millions de dollars en 2023-2024. La majeure partie de cette augmentation est due aux salaires payés en trop qui seront recouvrés tout au long de l’exercice.

Risques et incertitudes

L’ARC vise à être une administration fiscale et des prestations de calibre mondial qui est fiable, juste et utile. Ainsi, l’ARC consacre des efforts considérables à la gestion des risques à l’échelle de l’entreprise en effectuant des analyses environnementales régulières et en tenant à jour un profil des risques de l’entreprise (PRE) au fur et à mesure que l’environnement économique et technologique change. Le Conseil de direction surveille et la haute direction reçoit des mises à jour trimestrielles sur le PRE. Les principaux risques et les stratégies d’atténuation de l’ARC sont décrits dans le Plan ministériel 2023-2024.

Les risques actuels en matière de gestion financière à l’ARC comprennent les réductions des dépenses requises, comme il a été annoncé dans le budget de 2023. Le budget 2023 a annoncé une série de réductions commençant en 2023-2024 afin d'appuyer l'initiative du gouvernement visant à recentrer les dépenses gouvernementales. Compte tenu de la solide position financière de l'ARC, la réduction requise pour l'année en cours de 12 millions de dollars pour les dépenses de déplacement et de services professionnels sera absorbée sans avoir d'incidence sur les objectifs du plan de travail. Ces dépenses sont étroitement surveillées tout au long de l'année pour s'assurer que l'ARC respecte cette exigence. Un plan est en cours d'élaboration pour aborder les réductions futures en 2024-2025 et continues. L’ARC surveille continuellement et prudemment ses niveaux d’autorisations et ses dépenses tout au long de l’année, effectue des prévisions exactes et fiables de ses dépenses opérationnelles, et a mis en place des contrôles importants pour assurer une gestion financière efficace.

De plus, l’ARC reconnaît que presque tous les risques clés énumérés dans le plan ministériel pourraient entraîner des répercussions financières s’ils devaient se concrétiser. Plus particulièrement, l’ARC gère les risques liés à la priorité stratégique du renforcement de la sécurité et de la protection des renseignements personnels. Pour atténuer ces risques, l’ARC continue de renforcer sa posture de cybersécurité et de protection des données. La Direction générale de la sécurité continue d’anticiper et de mettre en œuvre des mesures pour réduire et traiter de façon proactive les risques potentiels, tout en répondant rapidement aux incidents et aux événements. Le chef de la protection des renseignements personnels de l’ARC continue de renforcer le cadre de gestion de la protection des renseignements personnels de l’ARC. Le chef de la protection des renseignements personnels joue un rôle essentiel dans la promotion de la protection des renseignements personnels dès la conception, y compris l’évaluation des répercussions des programmes de l’ARC sur la vie privée, la gestion des atteintes à la vie privée et la promotion des droits à la vie privée afin de s’assurer que les renseignements personnels des Canadiens sont protégés et gérés de façon appropriée.

Changements importants quant au fonctionnement, au personnel et aux programmes

Du 1er juin 2022 au 1er juin 2023, l’ARC a embauché 3 447 nouveaux employés pour travailler sur des charges de travail supplémentaires, y compris le recouvrement des prestations liées à la COVID-19, qui sont maintenant à l’étape de la vérification après paiement. Un nombre important d’employés ont également été embauchés dans les centres de contact afin de maintenir une bonne expérience du service à la clientèle tout en répondant aux demandes de renseignements concernant les nouveaux programmes de prestations annoncés, y compris la prestation dentaire canadienne. Ces changements apportés aux opérations, au personnel et aux programmes appuient la priorité stratégique de l’ARC qui consiste à offrir une expérience client harmonieuse.

Approbation des cadres supérieurs

Approuvé par :

[original signé par]

________________________

Bob Hamilton, commissaire

[original signé par]

_____________________________

Hugo Pagé, administrateur supérieur des affaires financières

Ottawa, Canada

Date :

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2024table 4 note 1 | Crédits utilisés pour le trimestre se terminant le 30 juin 2023 |

Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 - Dépenses de fonctionnement | |||

| Dépenses de fonctionnement brutes | 5 706 407 | 1 219 405 | 1 219 405 |

| Recettes à valoir sur le crédit | (440 567) | (110 142) | (110 142) |

| Crédit 1 - Dépenses nettes de fonctionnement | 5 265 840 | 1 109 263 | 1 109 263 |

| Crédit 5 - Dépenses en capital | 157 683 | 15 417 | 15 417 |

| Autorisations législatives budgétaires | |||

| Contributions aux régimes d'avantages sociaux des employés | 585 813 | 146 453 | 146 453 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 368 000 | 92 661 | 92 661 |

| Paiements de l'Incitatif à agir pour le climat | 8 999 000 | 2 050 028 | 2 050 028 |

| Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 357 679 | 80 718 | 80 718 |

| Distribution des redevances sur les combustibles et pour émissions excédentaires | 49 000 | 9 173 | 9 173 |

| Traitement et allocation pour automobile de la ministre | 95 | 24 | 24 |

| Paiements aux agences privées de recouvrement en vertu de l'article 17.1 de la Loi sur la gestion des finances publiques | - | (0) | (0) |

| Montants adjugés par une cour -- Cour suprême du Canada | - | - | - |

| Montants adjugés par une cour -- Cour canadienne de l'impôt | - | 97 | 97 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 11 | 11 |

| Prestation liée au coût de l'énergie | - | (1) | (1) |

| Remboursements de montants portés aux revenus d'exercices antérieurs | - | 0 | 0 |

| Autorisations législatives budgétaires totales | 10 359 586 | 2 379 164 | 2 379 164 |

| Autorisations budgétaires totales | 15 783 110 | 3 503 844 | 3 503 844 |

Notes du tableau 4

|

|||

Le tableau financier compare les autorisations totales disponibles de l’Agence en date du 30 juin, les dépenses encourues au cours du trimestre et les dépenses cumulatives annuelles des exercices 2023-2024 et 2022-2023 par autorisation votée. Dans ce tableau, les nombres négatifs sont indiqués entre parenthèses.

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2023table 5 note 1 | Crédits utilisés pour le trimestre se terminant le 30 juin 2022 |

Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 - Dépenses de fonctionnement | |||

| Dépenses de fonctionnement brutes | 5 165 248 | 1 207 841 | 1 207 841 |

| Recettes à valoir sur le crédit | (440 567) | (110 880) | (110 880) |

| Crédit 1 - Dépenses nettes de fonctionnement | 4 724 681 | 1 096 961 | 1 096 961 |

| Crédit 5 - Dépenses en capital | 109 060 | 8 618 | 8 618 |

| Autorisations législatives budgétaires | |||

| Contributions aux régimes d'avantages sociaux des employés | 531 985 | 132 996 | 132 996 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 365 000 | 90 817 | 90 817 |

| Paiements de l'Incitatif à agir pour le climat | 7 088 000 | 114 645 | 114 645 |

| Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 384 998 | 78 693 | 78 693 |

| Distribution des redevances sur les combustibles et pour émissions excédentaires | 19 000 | 9 093 | 9 093 |

| Traitement et allocation pour automobile de la ministre | 93 | 23 | 23 |

| Paiements aux agences privées de recouvrement en vertu de l'article 17.1 de la Loi sur la gestion des finances publiques | - | 0 | 0 |

| Montants adjugés par une cour -- Cour suprême du Canada | - | 28 | 28 |

| Montants adjugés par une cour -- Cour canadienne de l'impôt | - | 494 | 494 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 2 | 2 |

| Prestation liée au coût de l'énergie | - | (1) | (1) |

| Remboursements de montants portés aux revenus d'exercices antérieurs | - | 4 | 4 |

| Autorisations législatives budgétaires totales | 8 389 076 | 426 794 | 426 794 |

| Autorisations budgétaires totales | 13 222 817 | 1 532 373 | 1 532 373 |

Notes du tableau 5

|

|||

Le tableau financier compare les autorisations totales disponibles de l’Agence en date du 30 juin, les dépenses encourues au cours du trimestre et les dépenses cumulatives annuelles des exercices 2023-2024 et 2022-2023 par autorisation votée. Dans ce tableau, les nombres négatifs sont indiqués entre parenthèses.

| Dépenses prévues pour l'exercice se 31 mars 2024 | Dépensées durant le trimestre se 30 juin 2023 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel | 4 764 017 | 1 246 266 | 1 246 266 |

| Transports et communications | 304 823 | 31 009 | 31 009 |

| Information | 52 770 | 4 313 | 4 313 |

| Services professionnels et spéciaux | 1 133 395 | 79 560 | 79 560 |

| Location | 337 365 | 72 381 | 72 381 |

| Achat de services de réparation et d'entretien | 81 246 | 12 034 | 12 034 |

| Services publics, fournitures et approvisionnements | 51 942 | 3 709 | 3 709 |

| Acquisition de machines et de matériel | 76 326 | 5 005 | 5 005 |

| Paiements de transfert | 9 421 379 | 2 152 005 | 2 152 005 |

| Autres subventions et paiements | 414 | 7 704 | 7 704 |

| Dépenses budgétaires brutes totales | 16 223 677 | 3 613 986 | 3 613 986 |

| Moins : Recettes à valoir sur le crédit | 440 567 | 110 142 | 110 142 |

| Dépenses budgétaires nettes totales | 15 783 110 | 3 503 844 | 3 503 844 |

Le tableau financier compare les dépenses prévues disponibles de l’Agence en date du 30 juin, les dépenses faites au cours du trimestre et les dépenses cumulatives annuelles des exercices 2023-2024 et 2022-2023 par article courant. Dans ce tableau, les nombres négatifs sont indiqués entre parenthèses.

| Dépenses prévues pour l'exercice se terminant le 31 mars 2023 | Dépensées durant le trimestre se 30 juin 2022 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel | 4 467 368 | 1 217 040 | 1 217 040 |

| Transports et communications | 262 833 | 20 908 | 20 908 |

| Information | 46 486 | 4 570 | 4 570 |

| Services professionnels et spéciaux | 901 666 | 80 310 | 80 310 |

| Location | 321 105 | 84 365 | 84 365 |

| Achat de services de réparation et d'entretien | 84 907 | 717 | 717 |

| Services publics, fournitures et approvisionnements | 44 012 | 2 324 | 2 324 |

| Acquisition de machines et de matériel | 57 801 | 16 100 | 16 100 |

| Paiements de transfert | 7 476 854 | 214 564 | 214 564 |

| Autres subventions et paiements | 353 | 2 355 | 2 355 |

| Dépenses budgétaires brutes totales | 13 663 384 | 1 643 253 | 1 643 253 |

| Moins : Recettes à valoir sur le crédit | 440 567 | 110 880 | 110 880 |

| Dépenses budgétaires nettes totales | 13 222 817 | 1 532 373 | 1 532 373 |

Le tableau financier compare les dépenses prévues disponibles de l’Agence en date du 30 juin, les dépenses faites au cours du trimestre et les dépenses cumulatives annuelles des exercices 2023-2024 et 2022-2023 par article courant. Dans ce tableau, les nombres négatifs sont indiqués entre parenthèses.