ARCHIVÉE - Bulletin pour les organismes de bienfaisance enregistrés - No. 13 - Été 2002

À l'affiche

- De la part de la directrice générale

- Dès l'automne et en 2003 : Formulaire T3010 simplifié et accès accru du grand public aux renseignements des organismes de bienfaisance

- À propos de notre nouvelle vision et des Orientations futures

- La Table conjointe sur le cadre réglementaire (TCCR)

- Loi et politiques sur les organismes de bienfaisance

- À propos de la vérification des organismes de bienfaisance

- La loi et le programme de vérification

- Qu'est-ce qui déclenche une vérification?

- Ce que vous pouvez attendre de nous

- Ce que nous attendons de vous

- Résultats de la vérification

- Lettres de confirmation de l'observation

- Lettres à des fins éducatives

- Lettres d'engagement

- Lettre d'équité administrative

- Recours

- Heures de services téléphoniques prolongées

- Section E - Données financières

De la part de la directrice générale

Nous écoutons et nous répondons

Comme vous le savez peut-être, la Direction des organismes de bienfaisance s'applique, surtout depuis les deux dernières années, à écouter ce que vous, nos clients, pensez de nos services. Après avoir lu ce bulletin, vous conviendrez avec moi, je l'espère, que nous faisons aussi de sérieux efforts pour y répondre.

Vous nous avez notamment dit qu'il fallait que nous accélérions le traitement des demandes et la prise de décision. Vous nous avez aussi fait très clairement comprendre que le formulaire T3010, Déclaration de renseignements des organismes de bienfaisance enregistrés, était trop long et trop compliqué, surtout pour les petits organismes de bienfaisance qui n'ont pas vraiment accès aux services professionnels.

Nous avons aussi tenu compte des autres points que vous avez soulevés. Par exemple, vous voulez que nous donnions au secteur bénévole l'occasion de participer sur une base continue à l'élaboration des politiques. Tout aussi important, vous voulez que nous échangions davantage nos connaissances et nos renseignements (p. ex. quels organismes sont admissibles aux fins de bienfaisance selon la Loi, quelles sont nos politiques administratives et quels renseignements nous conservons dans nos dossiers sur les organismes qui sont enregistrés ou révoqués). Beaucoup d'entre vous nous avez aussi demandé de prolonger l'horaire de nos services téléphoniques, de sorte que tous les Canadiens puissent communiquer avec nous durant leurs heures normales d'ouverture.

Comme vous l'avez lu dans le bulletin no 12 et comme vous le lirez dans ce bulletin, nous répondons effectivement à vos besoins. Par exemple, en modifiant nos processus de prise de décisions et de dotation, nous avons pu réduire de 4 mois à 4 semaines notre délai de prise de décision pour la plupart des demandes simples et complètes. Pour ce qui touche les demandes complètes mais complexes, nous pouvons maintenant prendre nos décisions dans un délai de 4 mois. Nous avons pu ainsi réduire notre stock de demandes en attente de moitié entre novembre 2001 et avril 2002. J'espère que vous conviendrez qu'il s'agit-là de nettes améliorations et d'un pas dans la bonne direction.

Par ailleurs, je suis heureuse de signaler que notre travail avec les représentants du secteur des organismes de bienfaisance, par l'entremise de la Table conjointe sur le cadre réglementaire, nous a permis d'améliorer grandement le formulaire T3010. Le nouveau formulaire, qui entrera en vigueur l'an prochain, sera beaucoup plus court. Il sera aussi plus facile à remplir et à transmettre. Entre autres améliorations au formulaire, notons que la Direction calculera dorénavant le contingent des versements d'un organisme, sur la base de la déclaration reçue. Tous s'entendent pour dire que ces améliorations allégeront considérablement le fardeau de nombreux organismes, grands et petits.

De plus, nous nous appliquons à échanger davantage nos connaissances et nos renseignements. À la fin de cette année, les clients et le grand public pourront consulter en ligne certains des renseignements non confidentiels communiqués par les organismes de bienfaisance. Jusqu'ici, ces renseignements étaient accessibles au grand public seulement sur demande, sur support papier. Le grand public aura aussi accès à des listes complètes distinctes des organismes de bienfaisance enregistrés, des organismes de bienfaisance nouvellement enregistrés et des organismes de bienfaisance dont l'enregistrement vient d'être révoqué. Ce nouveau mode d'accès aux renseignements non confidentiels contribuera, nous l'espérons, à rehausser la confiance que le grand public accorde aux organismes de bienfaisance.

Nos efforts en vue d'être plus ouverts se poursuivent. L'un de nos projets consiste à regrouper nos politiques et à les réviser afin de les rendre plus claires. Une fois révisées, ces politiques seront versées dans notre site Web. Elles seront ainsi accessibles à tous.

Par ailleurs, nous travaillons à la mise sur pied d'un comité consultatif composé de représentants du secteur bénévole et des autres ministères. Une fois sur pied, ce comité nous fera des suggestions et nous conseillera en ce qui touche les politiques en cours d'élaboration. Il pourra aussi suggérer d'autres aspects des fonctions de la Direction pour lesquels une politique pourrait devoir être élaborée. Ainsi, nous demeurerons plus sensibles aux nouvelles réalités qui orientent le secteur bénévole.

Entre temps, la Direction a élaboré, de concert avec des représentants du secteur des organismes de bienfaisance, des lignes directrices sur le genre et la portée des activités commerciales auxquelles peuvent légitimement se livrer les organismes de bienfaisance enregistrés. Ces lignes directrices sont accessibles de notre site Web, à www.arc.gc.ca/tax/charities/consultations/menu-f.html. Je vous invite à les lire et à nous faire part de vos commentaires.

En ce qui touche nos services téléphoniques, j'ai le plaisir de vous annoncer que tous les Canadiens, notamment nos clients des fuseaux horaires du Centre, des Rocheuses et du Pacifique, peuvent désormais communiquer avec nous durant les heures normales d'ouverture.

Nous avons bien l'intention de continuer à écouter vos idées et à répondre à vos suggestions, car nos réussites nous serviront de tremplin au cours des prochaines années.

Maureen Kidd

Directrice générale

Direction des organismes de bienfaisance

Dès l'automne et en 2003 : Formulaire T3010 simplifié et accès accru du grand public aux renseignements des organismes de bienfaisance

Comme nous l'avons mentionné dans le bulletin no 12, la Direction des organismes de bienfaisance collabore avec le secteur bénévole en vue d'améliorer le service à la clientèle. Nous avons le plaisir d'annoncer que, à compter de cet automne, nos clients et le grand public pourront profiter des améliorations apportées à la Déclaration de renseignements des organismes de bienfaisance enregistrés et à l'accès à l'information touchant les organismes de bienfaisance.

Déclaration de renseignements des organismes de bienfaisance enregistrés (formulaire T3010) révisée

Comme on l'indiquait dans le bulletin no 12, la Table conjointe sur le cadre réglementaire (TCCR) est l'une des initiatives du secteur bénévole. Elle réunit des représentants de ce secteur et des ministères fédéraux. La TCCR s'est appliquée, de concert avec l'Agence des douanes et du revenu du Canada (ADRC), à simplifier le formulaire T3010. Ce dernier a été complètement restructuré et est passé de 13 à 4 pages. Les organismes de bienfaisance enregistrés dont l'exercice se termine le 1er janvier 2003 ou après recevront par la poste la nouvelle trousse à utiliser. Le nouveau formulaire T3010 peut seulement servir à la production des déclarations pour les exercices prenant fin à compter du 1er janvier 2003. Notez que, pour les exercices prenant fin d'ici le 31 décembre 2002, les organismes de bienfaisance devront utiliser la version actuelle du formulaire T3010.

L'une des principales innovations de ce projet est que les organismes de bienfaisance n'auront plus à fournir chaque année les renseignements de base que nous avons déjà dans nos dossiers, tels que le nom, l'adresse ou le genre de programme de l'organisme de bienfaisance. La nouvelle déclaration sera accompagnée d'une feuille de renseignement préremplie contenant les renseignements de base inscrits au dossier de l'organisme de bienfaisance. Nous demanderons à ce dernier de vérifier l'exactitude de ces renseignements, de les mettre à jour au besoin et de joindre la feuille au formulaire T3010 rempli.

Il est important de souligner que cette feuille de renseignements fera partie intégrante de la déclaration de l'organisme de bienfaisance. Aucune déclaration produite par un organisme de bienfaisance ne sera considérée comme étant complète si cette feuille n'a pas été vérifiée et ne nous a pas été retournée. Les organismes de bienfaisance qui ont besoin d'un exemplaire supplémentaire de la feuille de renseignements devront communiquer directement avec nous, car nous seuls pouvons la produire.

Nous avons aussi reconnu que le calcul du contingent des versements d'un organisme de bienfaisance est une tâche ardue pour de nombreux organismes de bienfaisance. C'est pourquoi, lorsque le nouveau formulaire sera disponible en 2003, les organismes de bienfaisance enregistrés n'auront plus à calculer leur contingent des versements. C'est plutôt la Direction des organismes de bienfaisance qui s'en chargera, grâce à un nouveau système automatisé et aux renseignements fournis dans la déclaration de chaque organisme. Le système automatisé comparera aussi les montants déclarés à l'actif total, au passif, aux revenus et aux dépenses. Les montants déclarés et recalculés seront inclus dans un avis de confirmation, que la Direction enverra à chaque organisme de bienfaisance après le traitement de sa déclaration. L'organisme devra examiner le calcul du contingent des versements et les totaux recalculés, puis informer la Direction de tout désaccord avec ses chiffres. De plus, l'avis de confirmation indiquera que la Direction a reçu et a traité la déclaration.

Si un organisme de bienfaisance désire corriger une erreur dans sa déclaration T3010 ou apporter des changements à son avis de confirmation ou à sa feuille de renseignements de base, il peut utiliser notre tout nouveau formulaire d'une page. La Demande de rajustement par un organisme de bienfaisance enregistré facilite la correction de renseignements ou de montants par l'organisme en question. Toutefois, certains renseignements peuvent être modifiés à même la feuille de renseignements de base. L'organisme de bienfaisance peut tout simplement apporter ces changements et nous retourner la feuille.

Nous avons encarté, au milieu de ce bulletin, un exemple de la section E du nouveau formulaire. Cette section renferme la majorité des renseignements financiers que le système comptable d'un organisme de bienfaisance devrait contenir. Il existe une autre feuille, non comprise dans l'encart, où sont requis d'autres renseignements financiers. Cette feuille traite principalement des renseignements qui se trouvent normalement dans les livres et registres d'un organisme de bienfaisance, tels les montants nécessaires pour le calcul du contingent des versements d'un organisme de bienfaisance. Nous voulons ainsi aider les organismes de bienfaisance à commencer à planifier les modifications qu'ils devront apporter à leurs systèmes comptables après l'introduction du formulaire T3010 révisé.

Notez que cet encart vous est présenté à titre d'exemple seulement. Vous ne pouvez donc pas vous en servir pour produire votre déclaration. Si vous avez des questions au sujet de l'encart, veuillez s.v.p. nous écrire à l'adresse suivante: charitynewt3010@ccra-adrc.gc.ca

Projet d'affichage amélioré sur Internet

La Loi de l'impôt sur le revenu protège certains renseignements fournis par les organismes de bienfaisance, qui ne peuvent pas être divulgués sans leur consentement. Toutefois, certaines parties de l'actuel formulaire T3010 contiennent des renseignements qui intéressent certains segments du grand public. Il s'agit notamment de l'information sur les programmes et sur les dépenses connexes, sur les noms et les postes des administrateurs, ainsi que sur les dons faits à d'autres donataires reconnus. Ces renseignements doivent être mis à la disposition du grand public en vertu de la Loi de l'impôt sur le revenu. La divulgation de ces renseignements permet aux donateurs de prendre des décisions plus éclairées concernant les organismes de bienfaisance auxquels ils veulent accorder leur soutien. Elle permet aussi au grand public de mesurer la contribution que les organismes de bienfaisance apportent à la société canadienne. Actuellement, ces renseignements sont fournis au grand public seulement sur demande et sur support papier. Le gouvernement du Canada s'est engagé à fournir ses services de base en ligne au grand public d'ici décembre 2005. Pour respecter cet engagement, nous nous sommes appliqués à améliorer notre site Web, en y affichant les renseignements non confidentiels des organismes de bienfaisance.

L'affichage des renseignements non confidentiels des organismes de bienfaisance dans le site Web de la Direction comprend deux étapes. Dans le cadre de l'étape I, on prévoit mettre en ligne, d'ici la fin de l'année, certains renseignements non confidentiels tirés du formulaire T3010 pour 2000.

Notez que ces renseignements ne seront pas numérisés pour être affichés dans le site Web. Ils seront réintroduits à partir du matériel que nous recevons. Par conséquent, les renseignements affichés pourraient ne pas être un double exact de ceux que vous nous envoyez. Toutefois, nous ferons de notre mieux pour qu'ils y soient conformes. Nous vous prions donc de demander aux administrateurs de votre organisme de bienfaisance, aux autres bénévoles et à votre personnel de faire une vérification supplémentaire des données sur leur formulaire T3010, pour que nous puissions afficher les renseignements exacts.

De plus, pour nous assurer que les données que nous affichons dans notre site Web sont toujours exactes, nous ne changerons pas la procédure que nous utilisons pour modifier les renseignements sur les organismes de bienfaisance. Selon notre procédure, ces modifications doivent être apportées par écrit et être signées par deux personnes autorisées. Grâce à la nouvelle Demande de rajustement par un organisme de bienfaisance enregistré, il sera plus facile pour les personnes autorisées de faire ces modifications. Pour en savoir plus à ce sujet, communiquez avec l'Unité d'aide à la clientèle au 1 800 267-2384 (anglais) ou au 1 888 892-5667 (bilingue).

De plus, dans le cadre de l'étape I, nous avons réorganisé la liste des organismes de bienfaisance. D'ici la fin de l'année, il sera possible de consulter une liste distincte des organismes de bienfaisance nouvellement enregistrés ainsi qu'une liste des organismes de bienfaisance dont l'enregistrement a été récemment révoqué. Ces nouvelles listes, qui seront facilement accessibles dans notre site Web, indiqueront respectivement quels organismes de bienfaisance ont été enregistrés ou se sont fait retirer leur enregistrement au cours des 12 derniers mois. Toutefois, il faut noter qu'un organisme de bienfaisance dont l'enregistrement est rétabli après sa révocation sera alors réintroduit dans la liste permanente des organismes de bienfaisance enregistrés.

Cette liste permanente demeurera notre principale source de données sur les organismes de bienfaisance. Comme c'est actuellement le cas, les internautes qui visitent notre site pourront chercher dans cette liste le nom de tout organisme de bienfaisance qui les intéresse. De plus, nous avons simplifié les instructions pour trouver l'information dans notre site Web.

Durant l'étape II de notre projet d'affichage amélioré sur Internet, nous mettrons à jour les renseignements du formulaire T3010 actuellement accessibles sur notre site Web. Nous ajouterons les renseignements non confidentiels tirés des déclarations pour 2001 et les années suivantes. Nous continuerons aussi à améliorer les fonctions de recherche du site.

Si vous désirez plus de précisions sur ce projet ou si vous avez des questions après la mise en place de l'étape I, communiquez avec l'Unité d'aide à la clientèle au 1 800 267-2384 (anglais) ou au 1 888 892-5667 (bilingue).

À propos de notre nouvelle vision et des Orientations futures

L'initiative Orientations futures, qui vise à aider tous les secteurs de l'ADRC à répondre aux besoins futurs des clients, est en bonne voie de réalisation à la Direction des organismes de bienfaisance.

L'automne dernier, à l'appui de l'initiative Orientations futures, la Direction a examiné ses processus et les services administratifs. Cet examen comprenait des séances de groupes de discussion, auxquels participaient des représentants d'organismes de bienfaisance, des fournisseurs de services professionnels desservant les organismes de bienfaisance (comme des avocats et des comptables) et des groupes de coordination. On a aussi fait des sondages téléphoniques auprès des organismes de bienfaisance ruraux et du grand public. Les résultats de ces consultations ont été affichés dans la page Web des Orientations futures. Ils sont aussi offerts sur support papier auprès de la Direction des organismes de bienfaisance.

Les commentaires recueillis durant ces consultations nous ont servi à élaborer un plan d'action visant à apporter des changements administratifs concrets. Certains de ces changements ont déjà été mentionnés : le formulaire T3010 simplifié, le moteur de recherche amélioré de notre site Web et l'affichage sur Internet de renseignements non confidentiels concernant les organismes de bienfaisance. Un autre projet important dans le cadre du plan d'action est la mise sur pied du Comité consultatif des politiques. Celui-ci sera composé de représentants du secteur bénévole et de la Direction. Le plan d'action comprend aussi un projet visant à unifier les diverses politiques qu'utilise la Direction pour administrer la Loi et à les rendre accessibles sur Internet. Les changements proposés devraient sensiblement améliorer nos services à la clientèle.

En mai et juin dernier, la Direction a demandé au grand public, par l'entremise de son site, de son courriel et de la poste, de lui faire part de ses commentaires sur les rapports de la première série de consultations et sur le plan d'action proposé. Plus de 200 représentants d'organismes de bienfaisance ont participé à des groupes de discussion à Halifax, Montréal, Ottawa, Toronto, Calgary et Vancouver. Nous désirons remercier tous ceux qui ont pris le temps de lire les documents et de nous faire parvenir leur opinion.

Bien entendu, la vision et le plan d'action pourraient ne pas correspondre aux attentes de chacun. Toutefois, selon les commentaires que nous avons recueillis, nos clients et nos employés sont d'accord avec l'orientation que nous avons adoptée pour mieux servir les Canadiens.

Nous procédons maintenant à la mise en oeuvre des changements. Les changements administratifs nécessaires ont été repérés et leur réalisation est en cours. Toutefois, les ressources humaines et financières ne sont pas illimitées. Cela signifie que certaines améliorations seront mises en oeuvre bientôt, tandis que d'autres le seront d'ici quelques années. Par l'intermédiaire du bulletin et de notre site Web, nous vous informerons des changements administratifs au fil de leur mise en oeuvre.

Pour en savoir plus, consultez la page Web des Orientations futures www.arc.gc.ca/futuredirections.

Vous pouvez aussi écrire à fdc-ofob@ccra-adrc.gc.ca. Si vous n'avez pas accès au courriel ou à Internet, composez l'un des numéros de l'Unité d'aide à la clientèle de la Direction : 1 800 267-2384 (anglais) ou 1 888-892-5667 (bilingue).

La Table conjointe sur le cadre réglementaire (TCCR)

Comme on le mentionne aux pages 2 et 3, les travaux de la TCCR ont déjà permis de faire des améliorations pratiques au formulaire T3010, Déclaration de renseignements des organismes de bienfaisance enregistrés. Toutefois, les réalisations décrites ci-dessous méritent elles aussi votre attention.

Lignes directrices sur les activités commerciales complémentaires

L'ADRC a publié une version en ligne de l'ébauche de lignes directrices sur le genre et la portée des activités commerciales complémentaires qu'un organisme de bienfaisance enregistré peut exercer sans mettre en péril son enregistrement. Nous attendons vos commentaires à leur égard. Pour lire l'ébauche et savoir comment nous envoyer vos commentaires, consultez le site à www.arc.gc.ca/tax/charities/consultations/menu-f.html . Votre opinion nous intéresse.

Les prochaines consultations de la TCCR auront lieu dans votre voisinage. Notez-le dans votre agenda!

La TCCR sera en tournée de consultations pancanadiennes du 3 septembre 2002 au 31 octobre 2002. Nous espérons que vous y participerez.

Pour consulter les documents de discussion sur les divers sujets et savoir comment participer et nous envoyer vos commentaires, visitez www.vsi-isbc.org/fr/index.cfm.

Loi et politiques sur les organismes de bienfaisance

Organismes de bienfaisance actifs à l'étranger : Leçons tirées des décisions de la cour

Un organisme de bienfaisance enregistré ayant pour but de promouvoir l'éducation et d'alléger la pauvreté et la maladie dans un pays étranger s'est récemment fait retirer son enregistrement. Cette mesure faisait suite à trois vérifications des registres de l'organisme, à un appel et à la décision de la cour selon laquelle les motifs invoqués par l'ADRC étaient suffisants et la méthode utilisée pour la révocation de l'enregistrement était raisonnable et appropriée. Les faits de cette cause donnent une idée des pratiques qui sont inacceptables lorsqu'un organisme de bienfaisance offre ses programmes par l'intermédiaire d'un mandataire. La cour a confirmé un certain nombre de principes dignes de mention.

La cause

Voici les faits établis dans cette cause, selon le dossier de la cour :

- L'organisme de bienfaisance a été enregistré en 1985 et a été désigné comme oeuvre de bienfaisance.

- Un organisme de bienfaisance doit consacrer ses ressources à l'exercice de ses propres activités de bienfaisance. Lorsqu'il offre ses programmes par l'intermédiaire d'un mandataire, il est considéré comme exerçant ses propres activités. Toutefois, il doit exercer une influence et un contrôle suffisants sur la prestation de ses programmes par le mandataire.

- La vérification de l'exercice de cet organisme pour 1990 avait fait ressortir plusieurs infractions à la Loi, notamment « le défaut de produire des documents justifiant ses dépenses à l'étranger, des irrégularités entourant la préparation et la remise d'un feuillet T4 en la forme réglementaire relativement à son président et des inexactitudes dans les retenues salariales de ses employés ». L'ADRC a écrit à l'organisme pour l'informer des résultats de la vérification et des mesures qu'il devait prendre pour corriger la situation.

- Lorsque l'ADRC a vérifié les registres de l'organisme pour 1993 (la vérification de 1993), elle a constaté qu'il avait commis 11 infractions à la Loi, dont certaines étaient les mêmes que celles relevées en 1990. L'ADRC a écrit à l'organisme à ce sujet et lui a donné 30 jours pour se justifier, afin que l'ADRC ne révoque pas son enregistrement.

- Dans une lettre, l'organisme a expliqué qu'il avait un nouveau mandataire à l'étranger et que ce dernier ne connaissait pas toutes les exigences en matière de divulgation. L'organisme et le mandataire ont alors signé un engagement en vertu duquel ils devaient tous deux adhérer rigoureusement à toutes les dispositions de la Loi et aux conditions de l'entente de représentation. L'ADRC a accepté cet engagement et n'a pas révoqué l'enregistrement de l'organisme de bienfaisance.

- En 1999, l'ADRC a vérifié les registres de l'organisme pour 1997. Elle a constaté qu'il avait omis de corriger les infractions relevées en 1993 et n'avait pas respecté son engagement de 1996.

- Voici des exemples d'infractions relevées lors des trois vérifications : une subvention de 20 000 $ à un musée avait été déclarée comme une bourse; l'omission de délivrer un feuillet T4 pour la rémunération versée à un employé; les reçus pour dons de bienfaisance ne pouvaient pas être conciliés au formulaire T3010 et aux états financiers; une brochure produite par le mandataire indiquait le nom de donateurs canadiens particuliers pour des projets que l'organisme de bienfaisance prétendait être les siens. Cette dernière pratique laissait croire que le donateur particulier ou le mandataire, et non l'organisme de bienfaisance, exerçait le contrôle sur la provenance et sur la destination des fonds ainsi que sur la façon de reconnaître les contributions.

- Conformément au processus établi, l'ADRC a officiellement informé l'organisme de bienfaisance qu'elle allait révoquer son enregistrement. L'organisme a par la suite interjeté appel devant le tribunal.

L'argumentation de l'organisme de bienfaisance

Dans son appel, l'organisme a allégué que :

- La Loi de l'impôt sur le revenu violait la Déclaration canadienne des droits selon laquelle cet organisme de bienfaisance avait droit, comme toutes les autres personnes, à un procès équitable. La Loi n'accorde pas aux organismes de bienfaisance enregistrés le droit à une audience devant l'ADRC avant que cette dernière décide de leur envoyer un avis les informant de son intention de révoquer leur enregistrement. L'accent sur les communications écrites prévues dans la Loi entre l'ADRC et les organismes de bienfaisance enregistrés durant le processus de révocation enfreint le droit fondamental d'audience équitable dont disposent les organismes de bienfaisance.

- L'ADRC violait les droits en matière de procédure et de procès équitables accordés à l'organisme, car elle ne lui avait pas fourni de copies du rapport de vérification et du dossier de vérification sur lesquels elle avait fondé ses conclusions et n'avait pas tenu compte d'un rapport écrit présenté par l'organisme après la dernière vérification.

- Pour une révocation, le fardeau de la preuve devrait incomber à l'ADRC et non pas à l'organisme de bienfaisance enregistré. Si tel est le cas, l'ADRC n'a pas satisfait à ses obligations dans cette affaire.

- L'entente avec le mandataire constituait une affaire privée entre ce dernier et l'organisme de bienfaisance, et ne touchait guère l'ADRC. Par conséquent, l'ADRC a commis une erreur de droit lorsqu'elle a fondé sa décision de révocation en partie sur cette entente.

- Le mandataire a tenu l'organisme de bienfaisance verbalement au courant de toutes ses activités.

- L'ADRC a commis une erreur de droit en concluant que l'organisme de bienfaisance avait cessé de se conformer à la Loi.

- L'ADRC a commis une erreur de droit en établissant que l'omission de délivrer un feuillet T4 ou T4A constituait un motif de révocation, tenant ainsi compte d'un aspect non pertinent.

La décision de la Cour : Principes fondamentaux

La Cour a établi que :

- L'organisme de bienfaisance n'avait pas montré que l'absence d'une audience lui avait causé un préjudice. De plus, l'organisme ne pouvait pas montrer comment son argument aurait pu bénéficier d'une audience. Par conséquent, son droit à un traitement équitable en vertu de la Déclaration canadienne des droits n'avait pas été violé.

- Il n'était pas nécessaire que l'ADRC communique le contenu de ses rapports de vérification et de son dossier de vérification à l'organisme de bienfaisance, car « le critère fondamental est celui de savoir si le Comité a été pleinement informé de la preuve dont disposait le ministre contre lui et s'il a eu la possibilité réelle d'y répondre ».

- Pour une révocation, le fardeau de la preuve incombe à l'organisme de bienfaisance enregistré. Cela découle de ce que, dans le domaine fiscal, c'est le contribuable, en l'espèce un organisme de bienfaisance enregistré, qui est le plus en mesure d'établir les faits indiquant que la cotisation de l'administration fiscale est erronée. Par conséquent, il incombe à l'organisme de bienfaisance enregistré « de prouver que son statut d'oeuvre de charité ne devrait pas être révoqué ».

- L'organisme de bienfaisance n'a déposé aucun document prouvant que son mandataire l'avait tenu parfaitement au courant de ses activités.

- Comme une oeuvre de bienfaisance « ne peut cependant servir de simple intermédiaire pour le transfert de dons à l'étranger », il est raisonnable que l'ADRC exige des organismes de bienfaisance qu'ils utilisent une méthode appropriée pour montrer qu'ils influencent et contrôlent réellement la façon dont sont dépensés leurs fonds. Une entente de représentation constitue une telle méthode. Par conséquent, en prenant sa décision en cette affaire, l'ADRC n'a pas commis d'erreur de droit du fait qu'elle a tenu compte de cette entente.

- L'ADRC a donné à l'organisme un avis suffisant sur la nécessité de tenir des livres et des registres appropriés à son adresse canadienne et de les rendre disponibles lors d'une vérification. Par conséquent, il n'était pas inéquitable que l'ADRC refuse de considérer le rapport écrit présenté par l'organisme de bienfaisance après que l'ADRC eût effectué sa vérification.

Principales leçons

- Le processus de révocation est fondé sur les documents écrits. Il ne viole pas les droits des organismes de bienfaisance enregistrés en matière d'équité, pour autant que ces derniers aient eu la possibilité d'être convenablement informés des exigences à satisfaire et d'y répondre. Il faut toutefois remarquer que la Direction des organismes de bienfaisance peut rencontrer, ce qu'elle fait d'ailleurs souvent, les organismes de bienfaisance pour discuter des questions soulevées durant le processus de révocation. De fait, la cour a reconnu la pratique de la Direction en la matière.

- Un organisme de bienfaisance enregistré ne peut pas servir de simple intermédiaire pour envoyer des fonds à l'étranger. Il doit montrer qu'il exerce une influence et un contrôle sur ses activités, notamment sur l'utilisation de ses fonds par le mandataire.

- Une entente de représentation écrite consigne clairement la façon dont un organisme de bienfaisance influence et contrôle ce que son mandataire fait avec les fonds de l'organisme. Une telle entente a l'avantage de faciliter comment, en réalité, un organisme de bienfaisance prend et surveille les mesures nécessaires pour établir cette influence et ce contrôle. Les organismes de bienfaisance restent libres de proposer d'autres méthodes qui leur permettront d'établir leur influence et leur contrôle sur leur mandataire. Cependant, une fois qu'un organisme de bienfaisance a proposé une méthode et que la Direction l'a acceptée, il est important qu'il utilise cette méthode pour prouver son influence et son contrôle sur l'utilisation de ses ressources.

- Une entente verbale entre un organisme de bienfaisance et son mandataire, qui est alléguée durant une vérification, n'est pas en soi une preuve suffisante que l'organisme a réellement exercé de l'influence et du contrôle.

- Lorsqu'une vérification est menée, il est judicieux, pour un organisme de bienfaisance, de rendre disponibles tous les documents pertinents aux fins d'examen. Il est raisonnable que l'ADRC fonde ses décisions de révocation sur le matériel mis à sa disposition au moment de la vérification.

Cause : The Canadian Committee for the Tel Aviv Foundation c. Sa Majesté la Reine, Cour d'appel fédérale, dossier A-357-00, décision unanime datée du 1er mars 2002.

À propos de la vérification des organismes de bienfaisance

La décision rendue dans la cause présentée ci-dessus donne une idée des étapes que nous suivons lorsque nous vérifions un organisme de bienfaisance. Toutefois, pour rendre les choses encore plus claires, voici une brève description de notre programme de vérification.

La loi et le programme de vérification

Le taux d'observation volontaire de la loi est élevé au Canada. Toutefois, un régime d'autocotisation ne peut subsister que s'il est appuyé d'un programme vigilant et continu de vérification des déclarations. Il incombe à la Division de conformité et renseignement, Direction des organismes de bienfaisance, de choisir les organismes de bienfaisance enregistrés en vue d'une vérification, de faire celle-ci et d'en faire le suivi. La Division joue un rôle important en vue d'aider l'ADRC à atteindre ses objectifs visant à encourager l'observation volontaire et à préserver la confiance du public à l'égard de l'intégrité de notre régime fiscal.

Selon la Loi de l'impôt sur le revenu, les organismes de bienfaisance enregistrés et les associations enregistrées de sport amateur au Canada doivent conserver des livres comptables au Canada. Les renseignements contenus dans ces livres doivent être tenus de sorte que l'ADRC puisse établir si l'organisme en question respecte la Loi.

Qu'est-ce qui déclenche une vérification?

De nombreuses raisons peuvent motiver le choix d'un organisme en vue d'une vérification. Certains sont choisis au hasard, d'autres pour les motifs suivants :

- évaluer si l'organisme satisfait à ses obligations, telles qu'elles sont énoncées dans la Loi;

- faire l'examen ou le suivi d'infractions graves;

- faire le suivi de renseignements provenant d'autres dossiers, d'autres vérifications ou d'autres sources externes, notamment les indices;

- confirmer que les avoirs ont été distribués après la révocation;

- comprendre les objectifs et les activités d'un organisme qui demande son enregistrement.

Ce que vous pouvez attendre de nous

Notre rôle est de veiller à ce que tous les organismes de bienfaisance observent la loi. À cette fin, nous examinons les renseignements qu'ils nous fournissent dans leur déclaration annuelle (formulaire T3010).

Lorsque nous décidons de faire une vérification, voici ce à quoi vous pouvez vous attendre :

- nous traitons toujours les administrateurs et le personnel de l'organisme de bienfaisance avec professionnalisme et courtoisie;

- la vérification se fait habituellement dans l'établissement de l'organisme. Elle peut durer de deux heures à plusieurs semaines, selon la nature de la vérification et la taille et la complexité des activités de l'organisme;

- nous examinons entre autres les livres comptables, les journaux, les comptes en banque, les comptes de dépense, les placements, les ententes, les contrats, les rapports annuels, les procès-verbaux ou les autres comptes rendus des rencontres du conseil d'administration et du personnel, ainsi que d'autres documents touchant les activités de l'organisme;

- la vérification a lieu à un moment convenant aux deux parties, durant les heures habituelles de travail;

- lorsque nous relevons un problème, nous en informons l'organisme et lui donnons l'occasion d'exprimer son point de vue.

Ce que nous attendons de vous

Afin que la vérification se fasse de manière rapide, avec un minimum d'interruption, nous demandons à l'organisme, dans des limites raisonnables :

- de fournir tous les renseignements nécessaires;

- de prévoir le temps nécessaire pour mener l'examen, sans retards excessifs;

- de traiter le vérificateur avec professionnalisme et courtoisie en tout temps.

Notez que les organismes de bienfaisance peuvent, en tout temps durant la vérification, consulter leur conseiller juridique, leurs comptables externes ou tout autre conseiller.

Résultats de la vérification

Habituellement, une fois que la Direction des organismes de bienfaisance a examiné les constatations, elle envoie l'une des lettres suivantes pour mettre un terme à la vérification :

- une lettre de confirmation de l'observation;

- une lettre à des fins éducatives;

- une lettre d'engagement;

- une lettre d'équité administrative.

Voici les circonstances dans lesquelles nous expédions habituellement chaque genre de lettre :

Lettres de confirmation de l'observation

Nous envoyons cette lettre lorsque la vérification des activités et du fonctionnement de l'organisme n'a révélé aucune infraction.

Lettres à des fins éducatives

Nous envoyons cette lettre lorsque le vérificateur constate des infractions mineures et que nous désirons en informer l'organisme pour qu'il corrige la situation.

Lettres d'engagement

Nous envoyons ces lettres lorsque le vérificateur a constaté des infractions graves, qui n'entraînent toutefois pas la révocation de l'enregistrement. Dans de tels cas, nous tenons à ce que l'organisme nous fournisse un engagement écrit précisant ses intentions et la façon dont il entend corriger la situation.

Lettre d'équité administrative

Nous envoyons cette lettre lorsque nous croyons que les infractions relevées sont suffisamment graves pour que l'ADRC envisage révoquer l'enregistrement de l'organisme. Nous considérons cette lettre comme une lettre d'intention et invitons l'organisme à faire valoir ses observations. Après l'envoi de la lettre, nous accordons à l'organisme un délai suffisant pour présenter son cas avant que nous procédions à la révocation et lui envoyions un Avis d'intention de révoquer l'enregistrement. Nous répondons également à toutes les observations que peut faire l'organisme. Nous demandons habituellement à l'organisme de nous répondre dans les 30 jours suivant la date d'envoi d'une lettre d'équité administrative. Cependant, aucune demande raisonnable de prolongation du délai n'est refusée.

De plus, tel que mentionné dans cette section intitulée « Qu'est-ce qui déclenche une vérification? », à l'occasion, nous procédons à des vérifications auprès d'organismes qui font une demande d'enregistrement afin de comprendre en quoi constituent leurs objectifs et leurs activités. Lorsqu'une telle vérification révèle qu'une organisme ne pourra pas être enregistré, nous lui envoyons une lettre d'équité administrative. Nous demandons à l'organisme de nous répondre dans les 60 jours suivant la date d'envoi de la lettre. Cependant, aucune demande raisonnable de prolongation du délai n'est refusée. Normalement, nous répondons aux représentations faites par un organisme et prenons une décision après avoir examiné de près ces représentations et les faits.

Recours

Un Avis d'intention de révoquer l'enregistrement confirme notre décision d'aller de l'avant avec le processus de révocation. Cette lettre informe l'organisme de bienfaisance qu'il peut produire un avis d'appel auprès de la Cour d'appel fédérale dans les 30 jours à compter de la date d'envoi de l'avis. Le processus d'appel fournit à l'organisme de bienfaisance l'occasion de faire valoir de nouveau pourquoi son enregistrement ne doit pas être révoqué. Habituellement, lorsque l'enregistrement d'un organisme de bienfaisance est révoqué, nous lui permettons de conserver son enregistrement jusqu'à ce que la Cour ait rendu sa décision. Si l'organisme n'interjette pas appel, son nom est publié dans la Gazette du Canada et l'enregistrement lui est retiré à compter de la date de publication.

De même, lorsque nous avons l'intention de refuser d'enregistrer un organisme suivant les résultats d'une vérification, nous leur donnons normalement 60 jours de la date d'envoi de la lettre d'équité administrative qui renferme nos préoccupations. Ici encore, une demande raisonnable de prolongation du délai n'est refusée. Si, après avoir examiné les représentations de l'organisme, nous décidons de procéder au refus de la demande d'enregistrement, nous avisons l'organisme de leur droit de faire appel à la Cour d'appel fédérale. L'organisme a 30 jours de la date d'envoi de la lettre de refus pour faire appel.

Heures de services téléphoniques prolongées

À la demande de nos clients, nous avons prolongé de trois heures par jour nos services téléphoniques sans frais.

Ils sont désormais offerts les jours de semaine (excepté les jours fériés) de 8 h à 20 h, heure de l'Est.

Voici l'horaire applicable selon les fuseaux horaires.

| Fuseau horaire | La semaine Fuseau horaire (sauf les jours fériés) |

|---|---|

| Pacifique | 5 h à 17 h |

| Rocheuses | 6 h à 18 h |

| Centre | 7 h à 19 h |

| Est | 8 h à 20 h |

| Atlantique | 9 h à 21 h |

| Terre-Neuve | 9 h 30 à 21 h 30 |

Comme l'indique le tableau, l'horaire prolongé profitera surtout aux clients des fuseaux horaires du Pacifique, des Rocheuses et du Centre. Ces derniers peuvent désormais appeler la Direction des organismes de bienfaisance à Ottawa durant les heures normales d'ouverture. Le grand public, les bénévoles et le personnel des organismes partout au Canada bénéficieront aussi de l'horaire prolongé de service en soirée.

Numéros de téléphone sans frais de la Direction des organismes de bienfaisance :

Unité d'aide à la clientèle

1 800 267-2384 (anglais)1 888 892-5667 (bilingue)

Ligne de demande de documents publics

1 877 202-5111 (bilingue)

{kind=link}

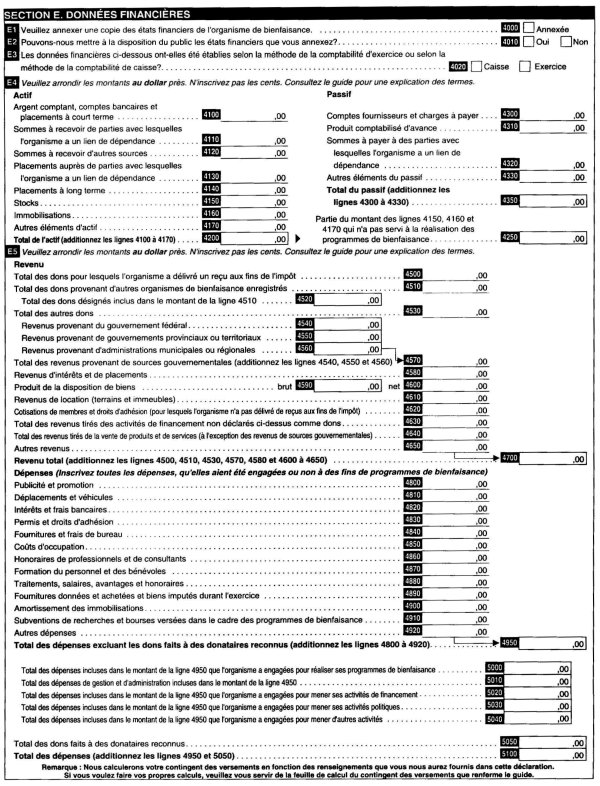

E1 - États financiers

En plus de remplir cette section, vous DEVEZ joindre à la déclaration une copie des états financiers de l'organisme de bienfaisance enregistré.

Les états financiers comprennent à tout le moins un état de l'actif et du passif et un état des recettes et des dépenses pour l'exercice. Ces états doivent indiquer les différentes sources des recettes de l'organisme de bienfaisance enregistré et la façon dont celui-ci a dépensé son argent. Il peut arriver qu'un organisme de bienfaisance enregistré n'ait pas d'actif ni de passif, ou qu'il ait été inactif pendant l'exercice et qu'il n'ait eu ni recettes ni dépenses. Si c'est le cas, vous DEVEZ quand même fournir un état financier. Celui-ci doit présenter les montants pertinents pour l'organisme de bienfaisance enregistré et donner au moins les renseignements suivants :

- actif = 0 $;

- passif = 0 $;

- recettes = 0 $;

- dépenses = 0 $.

Cet état financier devrait être signé par un représentant autorisé de l'organisme de bienfaisance enregistré.

Veuillez indiquer que vous avez joint les états financiers de l'organisme de bienfaisance enregistré à la déclaration en cochant la case « Annexée ».

E2 - Autorisation de mettre les états financiers à la disposition du public

Il arrive que le public nous demande des exemplaires des états financiers d'un organisme de bienfaisance enregistré. Cochez « oui » pour nous autoriser à divulguer ces renseignements au public.

E3 - Méthode de rapport

Veuillez indiquer si les données sont établies selon la méthode de la comptabilité d'exercice ou selon la méthode de la comptabilité de caisse.

Les états préparés selon la méthode de la comptabilité d'exercice tiennent compte du revenu gagné par l'organisme de bienfaisance enregistré au cours de l'exercice, même si ce revenu ne lui est versé qu'après la fin de l'exercice. De même, ces états tiennent compte des dépenses engagées par l'organisme au cours de l'exercice, même s'il ne paiera la facture qu'au cours de l'exercice suivant.

Les données financières établies selon la méthode de la comptabilité de caisse tiennent compte uniquement du revenu que l'organisme a réellement gagné et des dépenses réellement faites au cours de l'exercice.

E4 - Actif et passif

Pour la présente section, veuillez arrondir les montants au dollar près.

Actif

Inscrivez la valeur des éléments d'actif de l'organisme de bienfaisance enregistré selon leur coût (c.-à-d. le montant que l'organisme a payé pour acquérir le bien). Si l'organisme de bienfaisance enregistré n'a assumé aucun coût parce qu'il n'a pas acheté le bien, mais l'a plutôt reçu à titre de don, la valeur du bien est sa juste valeur marchande à la date du don. Le même montant figurera sur le reçu officiel de don que l'organisme délivrera pour le bien, le cas échéant. Vous trouverez dans le glossaire une explication de l'expression « juste valeur marchande ».

Ligne 4100 - Argent comptant, comptes bancaires et placements à court terme. Inscrivez le montant total des liquidités dont l'organisme de bienfaisance enregistré peut disposer rapidement à la fin de l'exercice. Incluez les sommes que l'organisme a en main et dans des comptes bancaires. Incluez également la valeur de tous les placements à court terme qui arriveront à échéance dans moins d'un an, comme les certificats de placement garanti, les bons du Trésor, les obligations, les billets et tous les autres placements à court terme. N'incluez pas à cette ligne les placements auprès de parties avec lesquelles l'organisme a un lien de dépendance.

Ligne 4110 - Sommes à recevoir de parties avec lesquelles l'organisme a un lien de dépendance. Inscrivez les sommes à recevoir par l'organisme enregistré des fondateurs, des administrateurs/fiduciaires, des employés, des membres ou de toute personne ou organisation ayant un lien de dépendance avec ces personnes. Cela comprend les prêts, les hypothèques, les sommes avancées, y compris les intérêts à recevoir sur ces montants. Cela comprend aussi les sommes à recevoir pour les produits et les services achetés ou loués par des parties liées. Vous trouverez dans le glossaire la définition de l'expression « sans lien de dépendance ».

Pour obtenir des précisions, consultez les bulletins d'interprétation IT-419R, Définition de l'expression « sans lien de dépendance », et IT64, Sociétés : Association et contrôle - Après 1988.

Ligne 4120 - Sommes à recevoir d'autres sources. Inscrivez les sommes à recevoir de personnes ou d'autres organismes. Ces sommes incluent les comptes créditeurs, comme les montants exigibles provenant de la fourniture de produits ou de services, ainsi que la portion courante des placements à long terme tels que les prêts et les hypothèques. N'incluez pas à cette ligne les sommes à recevoir de personnes ou d'organisations avec lesquelles l'organisme a un lien de dépendance.

Ligne 4130 - Placements auprès de parties avec lesquelles l'organisme a un lien de dépendance. Inscrivez le total des placements à court et à long terme faits par l'organisme de bienfaisance enregistré auprès de ses fondateurs, de ses administrateurs/fiduciaires, des employés ou des membres ayant un lien de dépendance avec lui ou de toute personne ou organisation ayant un lien de dépendance avec ces personnes. Ces montants comprennent les actions et les autres formes de placements dans des sociétés en commandite et des sociétés avec lesquelles l'organisme a un lien de dépendance (que ces sociétés soient canadiennes ou étrangères). Vous trouverez dans le glossaire la définition de l'expression « sans lien de dépendance ».

Ligne 4140 - Placements à long terme. Inscrivez la valeur des placements qui arrivent à échéance dans plus d'un an, comme la valeur de rachat de polices d'assurance-vie, les actions, les obligations, les billets, les créances, les prêts, les hypothèques, et tous les autres placements à long terme. N'incluez pas à cette ligne les sommes à recevoir de personnes ou d'organisations avec lesquelles l'organisme a un lien de dépendance. Les fonds réservés doivent être inscrits à la ligne 4170.

Ligne 4150 - Stocks. Les stocks comprennent les fournitures et les articles que l'organisme de bienfaisance enregistré a en main à la fin de l'exercice et qu'il peut utiliser dans le cadre de ses programmes ou mettre en vente (p. ex. les articles produits dans un atelier protégé, les publications vendues dans une librairie religieuse et les médicaments d'un dispensaire d'hôpital). Indiquez la juste valeur marchande de tous les articles donnés qui font partie des stocks.

Ligne 4160 - Immobilisations. Les immobilisations peuvent comprendre les terrains, les immeubles, le matériel, les véhicules, les ordinateurs, les meubles et les accessoires fixes. Suivant la méthode qu'il utilise (comptabilité d'exercice ou de caisse), l'organisme de bienfaisance déclare la valeur comptable de ses immobilisations (méthode de la comptabilité d'exercice) ou ce qu'elles lui coûtent (méthode de la comptabilité de caisse). La valeur comptable correspond au coût total de l'immobilisation, moins l'amortissement cumulé (dépréciation). L'amortissement est fondé sur la durée de vie utile de l'immobilisation et constitue la dépense annuelle qui représente la partie de l'immobilisation utilisée par l'organisme pendant l'exercice. Si l'organisme de bienfaisance enregistré utilise la méthode de la comptabilité de caisse, il faut indiquer ce que les immobilisations lui coûtent. Si une immobilisation a été donnée, sa valeur doit être sa juste valeur marchande au moment du don.

Ligne 4170 - Autres éléments d'actif. Inscrivez la valeur des autres biens qui appartiennent à l'organisme de bienfaisance enregistré, mais qui n'entrent dans aucune des catégories mentionnées ci-dessus. Indiquez la valeur des oeuvres d'art et des autres objets de grande valeur qui ne sont pas considérés comme faisant partie des stocks. Les dépenses payées à l'avance devraient aussi être incluses à cette ligne (méthode de la comptabilité d'exercice seulement). Les organismes de bienfaisance enregistrés qui détiennent des fonds réservés comprenant des fonds de dotation doivent indiquer la valeur de ces fonds sur cette ligne. Vous trouverez dans le glossaire une explication de l'expression « fonds réservés ».

Ligne 4200 - Total de l'actif. Additionnez les montants des lignes 4100 à 4170, et indiquez le total de l'actif à la ligne 4200.

Ligne 4250 - Inscrivez, s'il y a lieu, les montants indiqués aux lignes 4150, 4160 et 4170 non utilisés par l'organisme de bienfaisance pour réaliser ses programmes de bienfaisance.

Passif

Ligne 4300 - Comptes fournisseurs et charges à payer. Inscrivez les montants à payer, y compris les salaires à verser, la portion courante (à court terme) des prêts, des hypothèques, des billets et des paiements dus pour des produits et des services rendus. Inscrivez également les contributions, les dons ou les subventions à payer pour des programmes de bienfaisance. N'incluez aucun montant dû à des parties liées.

Ligne 4310 - Produit comptabilisé d'avance. Inscrivez le total des paiements reçus avant que l'organisme de bienfaisance enregistré ait fourni les produits ou les services (méthode de la comptabilité d'exercice seulement).

Ligne 4320 - Sommes à payer à des parties avec lesquelles l'organisme a un lien de dépendance. Inscrivez le total des montants dus aux fondateurs de l'organisme, aux administrateurs/fiduciaires, aux employés ou aux membres ayant un lien de dépendance avec l'organisme ou à toute personne ou organisation ayant un lien de dépendance avec ces personnes. Cela comprend les avances, les prêts, les billets, les hypothèques, les montants dus pour les produits et les services reçus, les frais de location dus, et les salaires à verser. Vous trouverez dans le glossaire une explication de l'expression « sans lien de dépendance ».

Ligne 4330 - Autres éléments du passif. Inscrivez le total de tous les autres éléments de passif qui n'ont pas été indiqués à la ligne précédente, comme une fraction inutilisée d'une subvention gouvernementale que l'organisme de bienfaisance enregistré doit rembourser, ainsi que les dettes à long terme, comme des prêts, des hypothèques et des billets.

Ligne 4350 - Total du passif. Additionnez les montants des lignes 4300 à 4330, et inscrivez le total du passif à cette ligne.

Remarque : Il n'est pas nécessaire que les montants de la ligne 4200 et de la ligne 4350 concordent. Le système comptable d'un organisme de bienfaisance comporte normalement un compte équilibré (actif net ou excédent) au sujet duquel nous ne demandons pas de renseignements.

E5 - Revenu et dépenses

Pour cette section, veuillez arrondir les montants au dollar près.

Les remboursements gouvernementaux comme les remboursements de la taxe sur les produits et services/taxe de vente harmonisée (TPS/TVH) et de la taxe de vente provinciale (TVP) ne devraient pas être inclus dans le revenu dans la mesure où la taxe n'a pas été incluse dans les dépenses.

Remarque : Les promesses de don ne sont considérées comme un revenu que pour l'exercice au cours duquel elles sont honorées.

Revenu

Remarque : Sauf pour la ligne 4600, indiquez les montants bruts de revenus que l'organisme de bienfaisance a reçus. Ne déduisez aucune des dépenses engagées pour gagner le revenu.

Ligne 4500 - Total des dons pour lesquels l'organisme a délivré un reçu aux fins de l'impôt. Indiquez le total des dons pour lesquels l'organisme a délivré un reçu aux fins de l'impôt. N'incluez pas les dons provenant d'autres organismes de bienfaisance enregistrés. Vous trouverez dans le glossaire une explication du terme « don ». N'incluez aucun montant indiqué à la ligne 5520.

Ligne 4510 - Total des dons provenant d'autres organismes de bienfaisance enregistrés. Indiquez le total de tous les dons provenant d'autres organismes de bienfaisance enregistrés. N'incluez pas à cette ligne le montant des subventions que d'autres organismes de bienfaisance enregistrés ont versées à l'organisme à des fins déterminées. Inscrivez le montant de ces subventions à la ligne 4650.

Ligne 4520 - Total des dons désignés. Indiquez le total des dons désignés inclus dans le montant de la ligne 4510. Vous trouverez dans le glossaire une explication de l'expression « don désigné ».

Ligne 4530 - Total des autres dons. Inscrivez le total de tous les autres dons pour lesquels l'organisme de bienfaisance enregistré n'a pas délivré de reçu officiel de don. Incluez également dans ce montant les dons pour lesquels l'organisme n'a pas délivré de reçu d'impôt parce qu'il ne pouvait pas identifier le donateur (p. ex. les dons anonymes ou les dons laissés dans des boîtes de collecte). N'incluez pas à cette ligne les revenus provenant de sources gouvernementales.

Ligne 4540 - Revenus provenant du gouvernement fédéral. Indiquez le total des revenus provenant du gouvernement fédéral. Incluez dans ce montant tous les revenus tirés de subventions et de contributions reçues du gouvernement fédéral, ainsi que de contrats visant la fourniture de produits et de services au gouvernement fédéral ou pour son compte.

Ligne 4550 - Revenus provenant de gouvernements provinciaux ou territoriaux. Indiquez le total des revenus provenant de gouvernements provinciaux ou territoriaux. Incluez dans ce montant tous les revenus tirés de subventions et de contributions reçues de gouvernements provinciaux ou territoriaux, ainsi que de contrats visant la fourniture de produits et de services à ces gouvernements ou pour leur compte.

Ligne 4560 - Revenus provenant d'administrations municipales ou régionales. Indiquez le total des revenus provenant d'administrations municipales ou régionales. Incluez dans ce montant tous les revenus tirés de subventions et de contributions reçues d'administrations municipales ou régionales, ainsi que de contrats visant la fourniture de produits et de services à ces administrations ou pour leur compte.

Ligne 4570 - Total des revenus provenant de sources gouvernementales. Inscrivez le total de tous les revenus de sources gouvernementales, soit le total des lignes 4540, 4550 et 4560.

Ligne 4580 - Revenus d'intérêts et de placements. Inscrivez le total des intérêts et des autres revenus de placements que l'organisme de bienfaisance enregistré a reçus pendant l'exercice (p. ex. les intérêts provenant de comptes bancaires, d'hypothèques, d'obligations et de prêts). Inscrivez tous les revenus de placements, que l'organisme de bienfaisance ait reçu ou non un feuillet de renseignements pour ces revenus, et que ces revenus proviennent ou non d'une organisation ou d'un particulier avec lequel l'organisme a un lien de dépendance.

Déclarez tous les revenus de placements étrangers en monnaie canadienne, convertie selon le taux de change en vigueur à la date où le revenu a été reçu, ou selon le taux en vigueur à la fin de l'exercice (organismes qui utilisent la méthode de la comptabilité d'exercice seulement). Veuillez communiquer avec votre bureau des services fiscaux ou avec votre établissement financier pour connaître le taux de change à utiliser.

Ligne 4590 - Produit de la disposition de biens (montant brut). Indiquez le produit brut de la disposition de biens. Vous trouverez dans le glossaire une explication de l'expression « produit de la disposition de biens ».

Ligne 4600 - Produit de la disposition de biens (montant net). Inscrivez le montant net du gain réalisé ou de la perte subie à la suite de la disposition de biens.

Ligne 4610 - Revenus de location (terrains et immeubles). Indiquez les revenus bruts que l'organisme de bienfaisance enregistré a tirés de la location de terrains et d'immeubles. Incluez dans ce montant tous les loyers, y compris ceux qui se rapportent à des biens que l'organisme utilise pour réaliser ses programmes de bienfaisance, par exemple :

- les revenus de loyer d'un foyer pour personnes âgées que l'organisme administre;

- tout montant tiré de la location d'espace excédentaire, comme le terrain de stationnement d'une église au cours de la semaine ou une résidence universitaire au cours de l'été.

Si l'organisme de bienfaisance enregistré a tiré des revenus de la location de biens qu'il n'utilise pas dans le cadre de ses programmes de bienfaisance, il devrait inclure une note explicative ou une annexe à ses états financiers donnant des renseignements détaillés sur ces biens.

Inscrivez tous les revenus tirés par l'organisme de bienfaisance enregistré de la location de matériel ou d'autres ressources à la ligne 4650, « Autres revenus ».

Ligne 4620 - Cotisations de membres et droits d'adhésion. Indiquez le total des revenus tirés de cotisations de membres et de droits d'adhésion pour lesquels l'organisme de bienfaisance enregistré n'a pas délivré de reçu aux fins de l'impôt.

Ligne 4630 - Total des revenus tirés des activités de financement. Inscrivez le total des revenus tirés des activités de financement. Incluez dans ce montant les revenus bruts tirés par l'organisme de bienfaisance enregistré des activités de financement réalisé par l'organisme et les sommes recueillies par des collecteurs de fonds contractuels pour son compte. N'incluez pas à cette ligne les montants pour lesquels l'organisme a délivré un reçu aux fins de l'impôt. Inscrivez ces montants à la ligne 4500.

Ligne 4640 - Total des revenus tirés de la vente de produits et de services (à l'exception des revenus de sources gouvernementales). Inscrivez les revenus bruts tirés de toutes les ventes de produits et de services à des particuliers ou à des organisations. Cela comprend les revenus tirés de la fourniture de produits et de services dans le cadre des programmes de bienfaisance de l'organisme de bienfaisance enregistré. Vous devez indiquer aux lignes 4540, 4550 ou 4560 les revenus tirés de la fourniture de produits et de services au gouvernement.

Ligne 4650 - Autres revenus. Indiquez le total de tous les autres revenus reçus par l'organisme de bienfaisance enregistré que vous n'avez pas déjà inclus dans les montants des lignes précédentes. Incluez dans ce montant les subventions non reçues comme don et qui ne proviennent pas de sources gouvernementales. Incluez également les revenus tirés de la location de matériel ou d'autres ressources.

Ligne 4700 - Revenu total. Additionnez les lignes 4500, 4510, 4530, 4570, 4580 et 4600 à 4650 et inscrivez le revenu total à la ligne 4700.

Dépenses

Les catégories de dépenses qui figurent dans la déclaration peuvent ne pas correspondre à celles que l'organisme de bienfaisance enregistré utilise lorsqu'il établit ses comptes à d'autres fins. Nous devons cependant connaître les dépenses effectuées par l'organisme dans ces catégories afin de déterminer s'il répond toujours aux exigences de la Loi de l'impôt sur le revenu.

L'organisme de bienfaisance enregistré doit tenir un relevé de ses dépenses au cours de l'exercice de manière à pouvoir inscrire des montants qui sont raisonnablement exacts. Il ne peut pas répartir ses dépenses au hasard à la fin de l'exercice. Il doit pouvoir justifier les montants inscrits.

Remarque : Pour les dépenses, indiquez le montant de la dépense effectuée (méthode de la comptabilité de caisse) ou le montant de la dépense engagée (méthode de la comptabilité d'exercice).

Les catégories de comptes des lignes 4800 à 4920 sont des catégories usuelles que les systèmes comptables utilisent pour consigner divers types de dépenses. Le total des dépenses indiqué à la ligne 4950 devrait concorder avec le total des dépenses consigné par l'organisme de bienfaisance enregistré, moins les dons faits à des donataires reconnus.

Ligne 4800 - Publicité et promotion. Inscrivez le total des dépenses effectuées ou engagées pour la publicité et la promotion. Incluez à cette ligne tous les montants dépensés par l'organisme de bienfaisance enregistré pour attirer l'attention sur lui-même ou sur ses programmes dans le but de recueillir des fonds ou dans tout autre but. Par exemple, vous pouvez inclure les frais de repas et de divertissement, les dépenses engagées pour tenir des séminaires et des stands et pour produire des publications, de même que les frais d'affranchissement liés aux activités de financement.

Ligne 4810 - Déplacements et véhicules. Inscrivez le total des dépenses effectuées ou engagées pour les déplacements et pour l'utilisation d'un véhicule. Incluez dans ce montant les frais de déplacement et d'hébergement ainsi que les frais d'utilisation d'un véhicule (p. ex. essence, réparations, entretien et location).

Ligne 4820 - Intérêts et frais bancaires. Inscrivez le total des dépenses effectuées ou engagées sous forme d'intérêts et de frais bancaires.

Ligne 4830 - Permis et droits d'adhésion. Inscrivez le total des dépenses effectuées ou engagées pour obtenir des permis et pour acquitter des droits d'adhésion.

Ligne 4840 - Fournitures et frais de bureau. Inscrivez le total des dépenses effectuées ou engagées pour acquérir des fournitures et pour acquitter les frais de bureau. Incluez notamment dans ce montant les frais liés aux petits achats de matériel, à la tenue de réunions (ce qui ne comprend pas les frais d'hébergement), à l'affranchissement ainsi qu'à l'établissement et à la distribution des rapports annuels.

Ligne 4850 - Coûts d'occupation. Inscrivez le total des dépenses effectuées ou engagées pour assumer les coûts d'occupation. Incluez dans ce montant les frais de location, les versements hypothécaires, les frais d'entretien et de réparations, les services publics, les taxes et tous les autres frais rattachés au maintien des locaux réellement utilisés par l'organisme de bienfaisance enregistré. Inscrivez les dépenses liées à des biens de placement à la ligne 4920.

Ligne 4860 - Honoraires de professionnels et de consultants. Inscrivez le total des dépenses effectuées ou engagées pour payer les honoraires de professionnels et de consultants (par exemple des avocats, des comptables, des collecteurs de fonds).

Ligne 4870 - Formation du personnel et des bénévoles. Inscrivez le total des dépenses effectuées ou engagées pour former le personnel et les bénévoles. Incluez dans ce montant le coût des cours, des séminaires, des conférences, etc.

Ligne 4880 - Traitements, salaires, avantages et honoraires. Inscrivez le total des dépenses effectuées ou engagées pour rémunérer le personnel. Vous trouverez dans le glossaire une explication du terme « rémunération ».

Ligne 4890 - Fournitures données et achetées et biens imputés durant l'exercice. Inscrivez le montant des fournitures et des biens achetés au cours de l'exercice. N'incluez pas les biens qui ont été capitalisés.

Peu importe la méthode de comptabilité adoptée par l'organisme de bienfaisance enregistré, un bien donné aura une incidence sur le contingent des versements si l'organisme a délivré un reçu aux fins de l'impôt pour le bien. Si l'organisme utilise le bien donné pour réaliser ses programmes de bienfaisance, vous devez indiquer la juste valeur marchande du bien (le montant indiqué sur le reçu) à la ligne 4890 et à la ligne 5000. Si l'organisme de bienfaisance a l'importantes dépenses excédentaires pouvant être reportées sur des années futures, il n'a pas à traiter les biens donnés de cette façon.

Ligne 4900 - Amortissement des immobilisations. Inscrivez l'amortissement total de l'exercice. L'amortissement est souvent désigné par le terme « dépréciation ». Si l'organisme de bienfaisance enregistré capitalise les biens qu'il utilise pour réaliser ses programmes de bienfaisance, vous devez aussi inclure l'amortissement dans le montant de la ligne 5000. Si le bien a été donné à l'organisme de bienfaisance enregistré et que vous en avez inclus la pleine valeur dans le montant de la ligne 4890, n'inscrivez pas l'amortissement annuel à la ligne 4900. L'amortissement des biens donnés inscrit à la ligne 4890 ne doit pas être inclus ici, car la valeur totale de ceux-ci a déjà été indiquée.

Ligne 4910 - Subventions de recherches et bourses versées dans le cadre des programmes de bienfaisance. Inscrivez le total des subventions de recherche et des bourses versées dans le cadre des programmes de bienfaisance de l'organisme.

Ligne 4920 - Autres dépenses. Inscrivez le total des dépenses non indiquées sur les lignes précédentes. Incluez le montant des subventions qui doivent être remboursées (méthode de la comptabilité d'exercice) et les dépenses faites pour gagner un revenu de location s'il est possible d'isoler ces dépenses. Idéalement, vous ne devriez pas avoir beaucoup de dépenses à indiquer sur cette ligne, car la plupart d'entre elles devraient entrer dans les catégories ci-dessus.

Ligne 4950 - Total des dépenses excluant les dons faits à des donataires reconnus. Additionnez les montants des lignes 4800 à 4920 et inscrivez le total des dépenses à la ligne 4950.

La section qui suit présente une ventilation des dépenses inscrites aux lignes 4800 à 4920. Le total des lignes 5000 à 5030 et de la ligne 5400 (section F) devrait correspondre au total indiqué à la ligne 4950.

Ligne 5000 - Total des dépenses que l'organisme a engagées pour réaliser ses programmes de bienfaisance. Inscrivez la partie du montant de la ligne 4950 qui correspond aux dépenses engagées par l'organisme pour réaliser ses programmes de bienfaisance. Incluez dans ce montant toutes les dépenses essentielles à la réalisation de tous les programmes de bienfaisance de l'organisme. N'incluez pas les montants accumulés au cours d'années antérieures dépensés par l'organisme de bienfaisance enregistré pendant l'exercice courant et utilisés pour réduire son contingent des versements. Vous devez inscrire ces montants à la ligne 5040.

Ligne 5010 - Total des dépenses de gestion et d'administration. Inscrivez la partie du montant de la ligne 4950 qui correspond aux dépenses de gestion et d'administration de l'organisme de bienfaisance enregistré. Incluez dans ce montant toutes les dépenses liées à la gestion et à l'administration globales de l'organisme de bienfaisance enregistré.

Certaines dépenses, comme la rémunération et les coûts d'occupation, peuvent se rapporter tant aux programmes de bienfaisance qu'à la gestion et à l'administration de l'organisme. Dans ces cas, vous devrez répartir les montants en conséquence. Répartissez les montants logiquement et raisonnablement.

Ligne 5020 - Total des dépenses que l'organisme a engagées pour mener ses activités de financement. Inscrivez la partie du montant de la ligne 4950 qui correspond aux dépenses engagées par l'organisme de bienfaisance enregistré pour mener ses activités de financement. Incluez dans ce montant toutes les dépenses effectuées pour recueillir des fonds, que l'organisme les ait amassés lui-même ou qu'ils aient été amassés par des collecteurs de fonds contractuels. Voici des exemples de telles dépenses :

- les dépenses pour la tenue des campagnes de financement, y compris les salaires et les frais généraux, les frais publicitaires, le coût des fournitures utilisées pour la campagne et le traitement électronique des données, ainsi que les dépenses de bureau pour toute l'année qui sont directement liées aux activités de financement;

- les dépenses engagées pour promouvoir l'organisme de bienfaisance enregistré et ses activités dans la collectivité, principalement aux fins de campagnes de financement;

- les frais payés aux consultants ou aux organismes externes chargés des campagnes de financement (ou les sommes retenues par ces derniers);

- les frais d'affranchissement liés à la sollicitation par la poste.

Ligne 5030 - Total des dépenses que l'organisme a engagées pour mener ses activités politiques. Inscrivez la partie du montant de la ligne 4950 qui correspond aux dépenses engagées par l'organisme de bienfaisance enregistré pour mener ses activités politiques.

Ligne 5040 - Total des dépenses que l'organisme a engagées pour mener d'autres activités. Inscrivez la partie du montant de la ligne 4950 qui correspond aux dépenses engagées par l'organisme de bienfaisance enregistré pour mener d'autres activités. Voici des exemples de telles dépenses :

- les primes que l'organisme de bienfaisance enregistré paie pour maintenir les polices d'assurance-vie que des donateurs lui ont offertes;

- le coût de biens de location que l'organisme de bienfaisance enregistré n'utilise pas pour réaliser ses programmes de bienfaisance, ses activités administratives ou ses activités de financement;

- les coûts rattachés à la production et à la vente de produits et de services que l'organisme de bienfaisance enregistré n'utilise pas, ne produit pas ou ne vend pas dans le cadre de ses activités de bienfaisance;

- les montants accumulés au cours d'années antérieures (avec la permission de l'ADRC) que l'organisme de bienfaisance a dépensés pendant l'exercice.

Ligne 5050 - Total des dons faits à des donataires reconnus. Inscrivez le total des dons faits à des donataires reconnus. N'incluez pas dans ce montant les dons désignés faits à des donataires reconnus. Vous trouverez dans le glossaire une explication des expressions « donataire reconnu » et « don désigné ».

Ligne 5100 - Total des dépenses. Additionnez les montants des lignes 4950 et 5050, et inscrivez le résultat à la ligne 5100.