Demander les frais de garde d’enfants (cas particuliers)

Question préliminaire

Désolé, c’est incorrect

Le conjoint qui a le revenu net le moins élevé doit demander la déduction pour frais de garde d’enfants, sauf lorsque l’une des situations particulières décrites dans le formulaire T778, Déduction pour frais de garde d’enfants, est applicable.

Bonne réponse

Le conjoint qui a le revenu net le moins élevé doit demander la déduction pour frais de garde d’enfants, sauf lorsque l’une des situations particulières décrites dans le formulaire T778, Déduction pour frais de garde d’enfants, est applicable.

Instructions

- Ouvrez le logiciel de calcul d’impôt.

- Passez en revue les Renseignements généraux et les Feuillets requis (feuillets d’impôt, reçus, etc.).

- Fournissez tous les renseignements requis pour les sections appropriées du logiciel de calcul d’impôt.

- Une fois terminé, comparez vos résultats avec la solution fournie.

- Ensuite, consultez les Points saillants du logiciel de calcul d’impôt et les Points à retenir.

Renseignements généraux

Situation

René vit avec son épouse Jessica et leurs deux enfants, Julien et Josée. Bien que René ait travaillé à temps plein au début de l’année, il a malheureusement été hospitalisé le 20 février 2025 et il n’a obtenu son congé de l’hôpital que le 28 août 2025. Il est retourné au travail à temps partiel tandis que son épouse a continué à travailler à temps plein dans une épicerie en tant que gérante. Pendant cette période, leurs deux enfants allaient à la garderie.

| Catégorie | Valeur |

|---|---|

| Nom | René Samson |

| Numéro d’assurance sociale (NAS) | 000 000 000 |

| Adresse | 123, rue Principale Ville (Province) X0X 0X0 |

| Date de naissance (DDN) | 15 novembre 1983 |

| État civil | Marié à : |

| Nombre d’enfants (2) | Fils : Julien Samson |

Feuillets requis

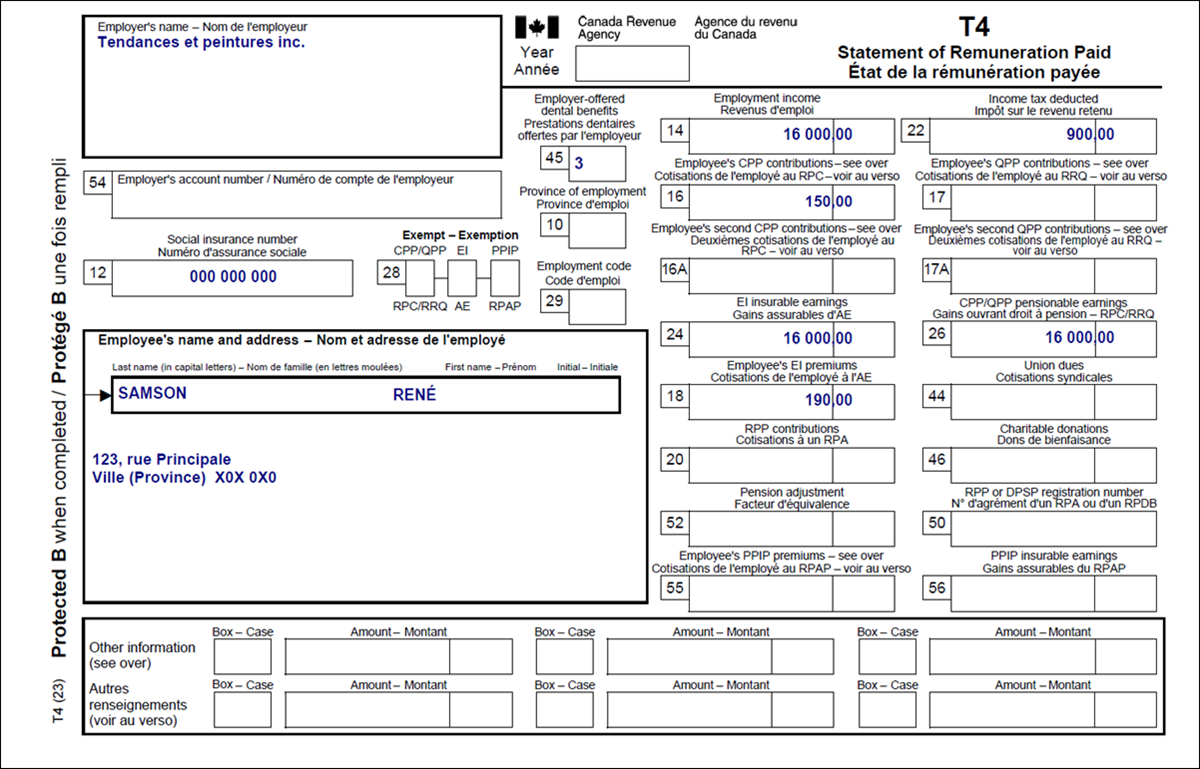

T4 – État de la rémunération payée (pour René)

Version texte de l’image ci-dessus

T4 – État de la rémunération payée

Protégé B

Nom de l’employeur : Tendances et peintures inc.

Nom et adresse de l’employé :

Nom de famille : Samson

Prénom : René

123, rue Principale

Ville (Province) X0X 0X0

Case 12 : Numéro d’assurance sociale : 000 000 000

Case 14 : Revenus d’emploi : 16 000,00

Case 16 : Cotisations de l’employé au RPC – voir au verso : 150,00

Case 18 : Cotisations de l’employé à l’AE : 190,00

Case 22 : Impôt sur le revenu retenu : 900,00

Case 24 : Gains assurables d’AE : 16 000,00

Case 26 : Gains ouvrant droit à pension – RPC/RRQ : 16 000,00

Case 45 : Prestations dentaires offertes par l’employeur : 3

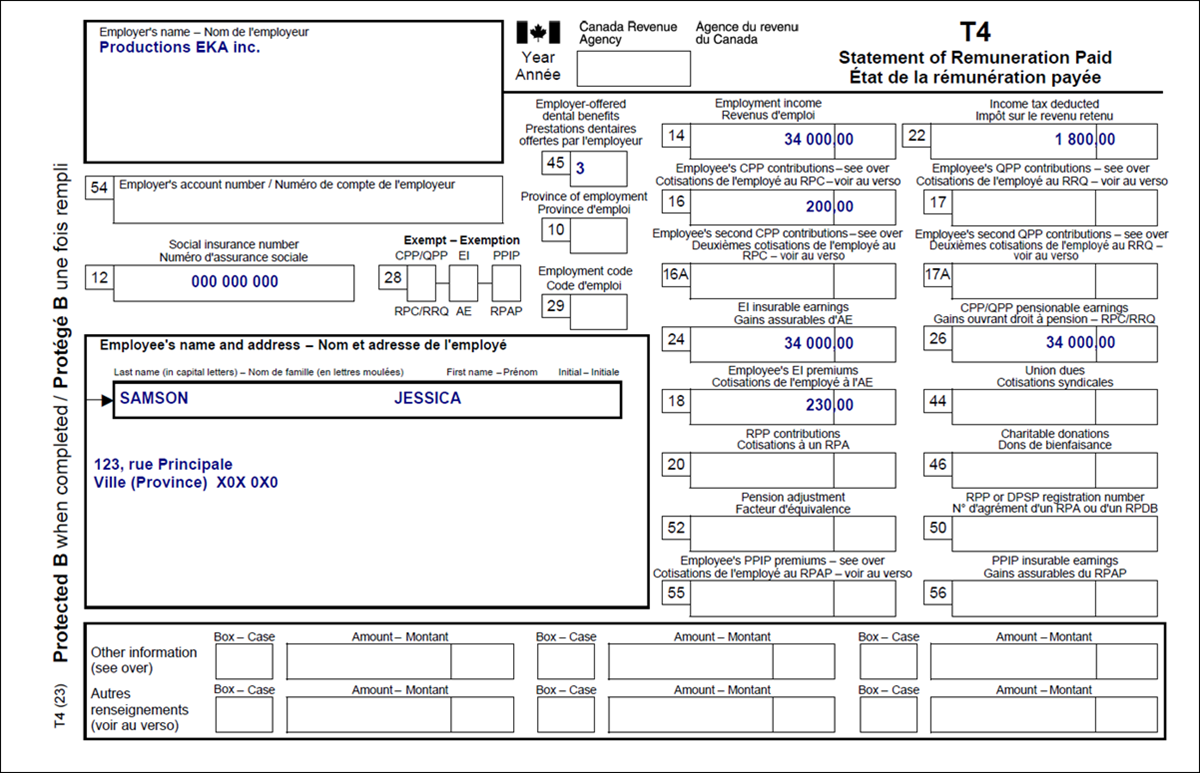

T4 – État de la rémunération payée (pour Jessica)

Version texte de l’image ci-dessus

T4 – État de la rémunération payée

Protégé B

Nom de l’employeur : Productions EKA inc.

Nom et adresse de l’employé :

Nom de famille : Samson

Prénom : Jessica

123, rue Principale

Ville (Province) X0X 0X0

Case 12 : Numéro d’assurance sociale : 000 000 000

Case 14 : Revenus d’emploi : 34 000,00

Case 16 : Cotisations de l’employé au RPC - voir au verso: 200,00

Case 18 : Cotisations de l’employé à l’AE : 230,00

Case 22 : Impôt sur le revenu retenu : 1 800,00

Case 24 : Gains assurables d’AE : 34 000,00

Case 26 : Gains ouvrant droit à pension – RPC/RRQ : 34 000,00

Case 45 : Prestations dentaires offertes par l’employeur : 3

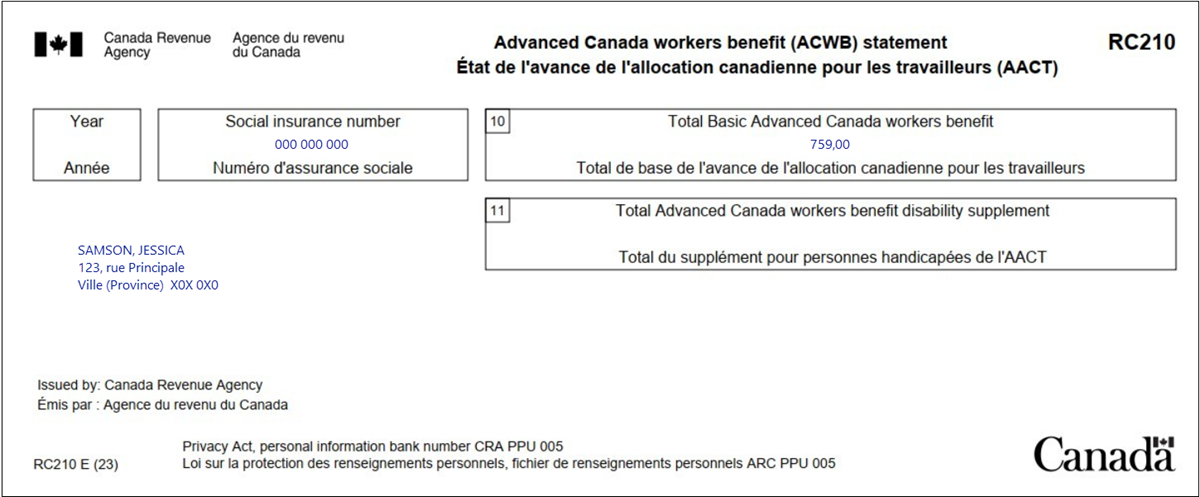

RC210 – État de l’avance de l’allocation canadienne pour les travailleurs (AACT) (pour Jessica)

Version texte de l’image ci-dessus

RC210 – État de l’avance de l’allocation canadienne pour les travailleurs (AACT)

Émis par : Agence du revenu du Canada

Samson, Jessica

123, rue Principale

Ville (Province) X0X 0X0

Numéro d’assurance sociale : 000 000 000

Case 10 : Total de base de l’avance de l’allocation canadienne pour les travailleurs : 759,00

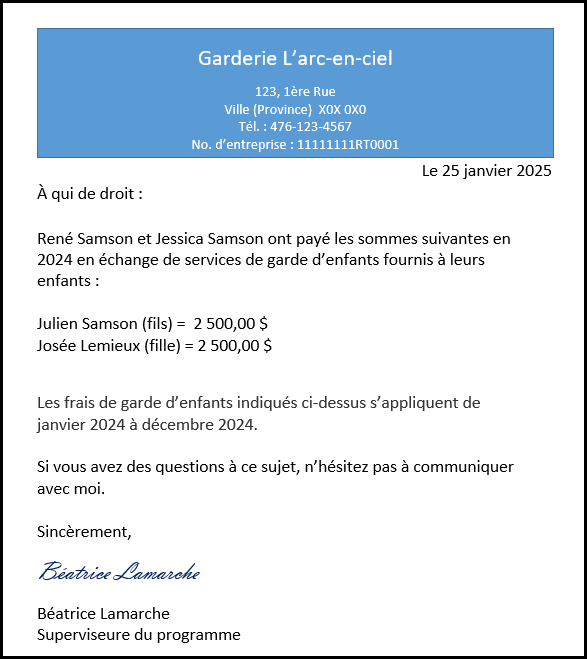

Reçu de la garderie Garderie L’arc-en-ciel

Version texte de l’image ci-dessus

Garderie L’arc-en-ciel

123, 1ère Rue

Ville (Province) X0X 0X0

Tél : 476-123-4567

No. d’entreprise : 11111111RT0001

Le 25 janvier 20XX

À qui de droit :

René Samson et Jessica Samson ont payé les sommes suivantes en 20XX en échange de services de garde d’enfants fournis à leurs enfants :

Julien Samson (fils) = 2 500,00 $

Josée Samson (fille) = 2 500,00 $

Si vous avez des questions à ce sujet, n’hésitez pas à communiquer avec moi.

Sincèrement,

Béatrice Lamarche

Superviseure du programme

Révisez vos résultats

Solution de demander les frais de garde d’enfants (cas particuliers).

Points saillants du logiciel de calcul d’impôt

Remarque importante

Afin d'accéder aux instructions complètes sur les différentes étapes de la saisie des données dans le logiciel, veuillez cliquer sur le titre de chacune des sections ci-dessous.

Entrevue de René

- Cliquez sur Revenus d’emploi et du T4 dans le menu de gauche.

- Cliquez sur le signe + à côté de Revenus du T4 (gagnés dans toute province sauf le Québec) dans la section T4 et T4E.

- Entrez les informations requises du feuillet T4.

Entrevue de Jessica

- Répétez les mêmes étapes que pour René.

Avance de l’allocation canadienne pour les travailleurs (RC210)

- Cliquez sur Autres feuillets de renseignements dans le menu de gauche.

- Cliquez sur le signe + à coté de RC210 ‑ Versements anticipés de l’allocation canadienne pour les travailleurs [Féd. L.41500].

- Entrez les renseignements du feuillet d’impôt.

Frais de garde d’enfants – Cas particuliers

- Cliquez sur Montage de l’entrevue dans le menu de gauche.

- Cochez la case à côté de Frais de garde (cas particuliers) dans la section Parents et enfants.

- Cliquez sur Frais de garde (cas particuliers) dans le menu de gauche.

- Cliquez sur le signe + à côté de Une situation particulière vous permet de réclamer des frais de garde même si vos revenus sont supérieurs à ceux de votre conjoint dans la section Déductions des frais de garde.

- Entrez le nombre de semaines au cours de l’année durant lesquelles l’un des cas particuliers énumérés s’appliquait à leur situation.

Entrevue de Julien

- Cliquez sur Identification dans le menu de gauche.

- Sélectionnez l’option appropriée à partir du menu déroulant Nature du lien.

- Entrez la date de naissance de l’enfant.

- Sélectionnez Non à partir du menu déroulant Cette personne à charge a-t-elle eu des revenus en 20XX?

- Cliquez sur Frais de garde dans le menu de gauche.

- Cliquez sur le signe + à côté Garderie (inclut un camp de jour).

- Entrez le montant payé pour cet enfant.

Entrevue de Josée

- Répétez les mêmes étapes que pour Julien.

- Répétez les mêmes étapes que pour Julien.

Points à retenir

- Le logiciel de calcul d’impôt génère automatiquement le sujet Frais de garde dans le menu de gauche de Julien et de Josée en raison de l’année de naissance entrée à la page Identification de la personne à charge.

- Les frais de garde d’enfants doivent être entrés dans le profil de l’enfant pour lequel les frais ont été engagés.

- Dans ce cas-ci, le montant de 2 500 $ est entré dans les profils de Julien et Josée.

- En général, c'est l’époux ou conjoint de fait qui a le revenu net le moins élevé qui demande la déduction pour frais de garde d’enfants, sauf s’il y a un cas particulier et que les renseignements sur le cas particulier ont été entrés dans le logiciel de calcul d’impôt.

Frais de garde d’enfants – Cas particuliers

- Dans les cas particuliers, le conjoint dont le revenu net est plus élevé peut demander la déduction des frais de garde d’enfants si l’autre conjoint :

- a suivi un programme d’enseignement à temps partiel ou à temps plein;

- était incapable de prendre soin des enfants en raison d’une déficience des fonctions physiques ou mentales;

- a été incarcéré pendant une période d’au moins deux semaines.

- Dans ce cas-ci, Jessica a le revenu net le plus élevé et peut demander le montant total de la déduction pour frais de garde d'enfants parce que Ryan a été temporairement hospitalisé.

- Le logiciel de calcul d’impôt génère automatiquement le formulaire T778 et calcule le montant total de la déduction des frais de garde d’enfants admissibles.

- Ce montant est indiqué à la ligne 21400 de la déclaration de revenus de Jessica.