Budget de 2024 and Questions à Finances soulevées au Parlement

Table des matières

- Capitaux propres négatifs de la Banque du Canada

- Prestation canadienne pour les personnes handicapées

- Taux d'inclusion des gains en capital

- Passation de marchés

- Services bancaires pour les gens

- Stratégie de gestion de la dette

- Déficits projetés

- Comparaisons de la croissance économique au sein du G7

- Abordabilité du logement et croissance de l'immigration

- Budget 2024-2025 - Principaux transferts aux provinces et aux territoires

- Défaillances hypothécaires

- Tarification de la pollution et Remise canadienne sur le carbone

- Frais de la dette publique

Capitaux propres négatifs de la Banque du Canada

Question

Il pourrait être question des pertes et des capitaux propres négatifs de la Banque du Canada lors de la comparution du sous-ministre devant le Comité sénatorial permanent des finances nationales (NFFN).

Points principaux

- En mars 2020, pendant la COVID, la Banque du Canada (la Banque) a lancé le Programme d'achat d'obligations du gouvernement du Canada pour alimenter le système financier canadien en liquidités.

- Au plus fort du programme d'achat, la Banque avait acheté pour plus de 300 milliards de dollars d'obligations du gouvernement du Canada. Ce niveau diminue désormais au fil du temps à mesure que ces obligations arrivent à échéance.

- Au fil de la hausse des taux d'intérêt, les intérêts variables (basés sur le taux directeur) que la Banque paie sur les encaisses de règlement qu'elle a créées pour acheter des titres d'État dans le cadre du Programme d'achat d'obligations du gouvernement du Canada ont dépassé les intérêts fixes qu'elle reçoit sur les obligations qu'elle a achetées; donc, la Banque subit désormais des pertes nettes au titre des intérêts.

- L'accumulation de ces pertes a mis la Banque du Canada à faire état d'une position de fonds propres négative dans son bilan.

- Selon le rapport annuel de 2023 de la Banque, celle-ci a enregistré une perte nette de 5,65 milliards de dollars au 31 décembre 2023. La Banque a également déclaré des fonds propres négatifs (déficitaires) de 5,85 milliards de dollars au 31 décembre 2023.

- À l'avenir, l'ampleur et la durée de ces pertes dépendront de l'évolution des taux d'intérêt.

- De telles pertes ne sont pas propres à la Banque. De nombreuses autres banques centrales, dont celles de l'Australie, du Royaume-Uni et des États-Unis, subissent également de telles pertes.

- Des capitaux propres négatifs ne devraient pas nuire à la capacité de la Banque à mener sa politique monétaire.

- À terme, la Banque recommencera à générer un revenu net.

- Dans la Loi no 1 d'exécution du budget de 2023 (LEB-1 2023), le gouvernement a modifié la Loi sur la Banque du Canada pour permettre à la Banque de retenir les versements jusqu'à ce qu'elle ne fasse plus état d'une position de capitaux propres négatifs dans son bilan.

Questions anticipées et réponses

1. Avez-vous une répartition des pertes nettes de la Banque du Canada selon son dernier rapport annuel?

- Selon le rapport annuel de 2023 de la Banque du Canada (la Banque) déposé le 2 mai, celle-ci a enregistré une perte nette de 5,65 milliards de dollars en 2023. Cette perte nette s'explique principalement par des charges d'intérêts de 8,83 milliards de dollars sur les soldes de règlement de la Banque, qui ont été partiellement compensées par les 3,85 milliards de dollars de revenus d'intérêts gagnés sur son portefeuille d'obligations. Cette perte a été encore aggravée par des dépenses d'exploitation de 690 millions de dollars.

- À mesure que les taux d'intérêt augmentent, le taux d'intérêt variable (qui est fondé sur le taux directeur de la Banque) que la Banque paie sur les soldes de règlement qu'elle a créés pour acheter des titres du gouvernement dans le cadre du Programme d'achat d'obligations du gouvernement du Canada augmente et dépasse actuellement l'intérêt fixe qu'elle reçoit sur les obligations qu'elle a achetées. En conséquence, la Banque subit désormais des pertes nettes d'intérêts.

- À l'avenir, l'ampleur et la durée de ces pertes dépendront de l'évolution des taux d'intérêt.

2. Comment la Banque du Canada s'est-elle retrouvée dans une position de capitaux propres négatifs?

- En mars 2020, pendant la COVID, la Banque du Canada (la Banque) a lancé le Programme d'achat d'obligations du gouvernement du Canada pour alimenter le système financier canadien en liquidités. Au plus fort du programme d'achat, la Banque avait acheté pour plus de 300 milliards de dollars d'obligations du gouvernement du Canada. Ces obligations diminuent désormais à mesure qu'elles arrivent à échéance.

- Au fil de la hausse des taux d'intérêt, les intérêts variables (basés sur le taux directeur) que la Banque paie sur les encaisses de règlement qu'elle a créées pour acheter des titres d'État dans le cadre du Programme d'achat d'obligations du gouvernement du Canada ont dépassé les intérêts fixes qu'elle reçoit sur les obligations qu'elle a achetées; donc, la Banque subit désormais des pertes nettes au titre des intérêts.

- L'accumulation de ces pertes a conduit la Banque du Canada à faire état d'une position de capitaux propres négatifs.

- Selon le rapport annuel de 2023 de la Banque, celle-ci a enregistré une perte nette de 5,65 milliards de dollars en 2023. Elle a fait état d'une position de capitaux propres négatifs (déficitaires) de 5,85 milliards de dollars pour 2023.

3. Que fait le gouvernement pour aider la Banque du Canada à sortir de sa position de capitaux propres négatifs?

- Dans la Loi no 1 d'exécution du budget de 2023 (LEB-1 2023), le gouvernement a modifié la Loi sur la Banque du Canada pour permettre à la Banque de retenir les versements jusqu'à ce qu'elle ne fasse plus état d'une position de capitaux propres négatifs dans son bilan.

- Les capitaux propres négatifs ne devraient pas nuire à la capacité de la Banque à mettre en œuvre sa politique monétaire.

Prestation canadienne pour les personnes handicapées

Question

De manière générale, la couverture médiatique et la réaction des intervenants concernant l'annonce de la Prestation canadienne pour les personnes handicapées dans le budget de 2024 ont traduit une déception par rapport aux attentes, notamment en ce qui concerne le montant maximum de 2 400 $ et l'utilisation du certificat pour le crédit d'impôt pour personnes handicapées (CIPH) pour déterminer l'admissibilité.

Points principaux

- La Prestation canadienne pour les personnes handicapées est un jalon important. Dans le budget de 2024, on propose un financement de 6,1 milliards de dollars sur six ans, à compter de 2024-2025, et de 1,4 milliard de dollars par année par la suite, y compris les coûts liés au versement de la prestation.

- Le gouvernement fédéral fait cet investissement pour remédier à l'insuffisance de l'aide aux personnes en situation de handicap dans de nombreuses provinces, et il espère que le montant combiné des mesures de soutien du revenu fédérales et provinciales ou territoriales pour les personnes en situation de handicap augmente pour atteindre le niveau de la Sécurité de la vieillesse et du Supplément de revenu garanti. Autrement dit, les provinces doivent elles aussi faire plus, notamment en exemptant les paiements au titre de la Prestation canadienne pour les personnes handicapées du calcul du revenu par rapport à leurs mesures d'aide.

- Pour surmonter un obstacle financier prévu associé à l'adoption de la Prestation canadienne pour les personnes handicapées, dans le budget de 2024 on propose également un financement de 243 millions de dollars sur six ans, à compter de 2024-2025, et de 41 millions de dollars par an par la suite, pour absorber le coût des formulaires médicaux qu'exige la demande de crédit d'impôt pour personnes handicapées.

- Ces investissements renforcent d'importantes mesures d'aide fédérales offertes dans le cadre du Plan d'action pour l'inclusion des personnes en situation de handicap.

Contexte

Modifications apportées à la Loi no 1 d'exécution du budget de 2024/projet de loi C-69

Le projet de loi apporterait des modifications à plusieurs lois (la Loi sur les Cours fédérales, la Loi sur la Cour canadienne de l'impôt et la Loi sur le ministère de l'Emploi et du Développement social) concernant le processus d'appel pour faciliter le lancement de la Prestation canadienne pour les personnes handicapées.

Annonce dans le budget de 2024

Le modèle propose un montant de prestation d'une valeur maximale de 2 400 $ par année pour les personnes en situation de handicap à faible revenu âgées de 18 à 64 ans. Pour offrir la prestation le plus rapidement possible et assurer l'uniformité de l'admissibilité à l'échelle nationale, la Prestation canadienne pour les personnes handicapées serait offerte aux personnes détenant un certificat valide pour le crédit d'impôt pour personnes handicapées. Selon cette proposition, on estime que plus de 600 000 personnes en situation de handicap devraient en bénéficier.

Le projet de règlement à venir fournira plus de détails. D'importantes possibilités exemptes d'obstacle s'offriront pour collaborer pendant le processus réglementaire et faire en sorte que les prestations reflètent les besoins de ceux qui en bénéficient. Des consultations seront tenues auprès des personnes en situation de handicap sur les principaux éléments conceptuels, notamment les seuils de revenu maximum et les taux de suppression progressive. La conception de la prestation devra correspondre à l'investissement proposé dans le budget de 2024.

Déclarations post-budgétaires choisies du gouvernement

Déclaration du premier ministre : « ...la Prestation canadienne pour les personnes handicapées constitue une étape importante dans notre engagement fort et inébranlable à créer un Canada inclusif. Il faut toujours en faire davantage, mais les 6,1 milliards de dollars versés au cours des prochaines années vont améliorer la vie de certaines des personnes les plus vulnérables du Canada. Des centaines de dollars par mois, non imposables, aideront à faire face au coût de la vie. Nous reconnaissons qu'il faut en faire davantage. Nous travaillerons avec les provinces et les territoires pour nous assurer, premièrement, que cet argent destiné aux personnes en situation de handicap n'est pas récupéré, et deuxièmement, que nous pouvons faire encore plus en travaillant en partenariat avec les provinces et les territoires pour les Canadiennes et les Canadiens. »

« Ce gouvernement reconnaît depuis de nombreuses années que les Canadiennes et Canadiens en situation de handicap sont confrontés à des défis et à des désavantages dans notre économie et dans nos collectivités. C'est pourquoi nous avons régulièrement intensifié nos efforts au cours des dernières années en adoptant des initiatives visant à réduire les obstacles au Canada. Désormais, nous faisons avancer la Prestation canadienne pour les personnes handicapées, au coût de 6 milliards de dollars au cours des prochaines années, pour mettre des centaines de dollars par mois libres d'impôt dans les poches des personnes en situation de handicap. En réalité, il faut toujours en faire davantage, mais cette mesure aidera. » – Période de questions, 17 avril.

Déclaration de la vice-première ministre : « En ce qui concerne la prestation pour les personnes handicapées, c'est la première fois dans l'histoire du Canada qu'un gouvernement fédéral propose une telle prestation pour les personnes handicapées. C'est une étape importante. C'est une bonne chose. C'est la chose à faire. Il est important de bien la faire et c'est compliqué. C'est compliqué quand il s'agit de travailler avec les provinces et les territoires. Lorsque vous posez les bases d'un grand chantier, vous voulez le faire correctement. Nous aspirons absolument à faire plus, et nous considérons qu'il s'agit d'une première étape, mais une première étape importante. » - Conférence de presse, 30 avril.

Citation (traduction) de la ministre de la Diversité, de l'Inclusion et des Personnes en situation de handicap : a défendu et présenté le plan comme une ''étape importante'' et une ''prestation clé'', mais elle a reconnu qu'il s'agissait d'un ''point de départ''. « Il y a toujours plus à faire, mais…, si vous regardez le budget, c'est le poste le plus important que vous y verrez, 6,1 milliards de dollars », a-t-elle déclaré.– CTV News, 17 avril.

Importantes mesures de soutien offertes dans le cadre du Plan d'action pour l'inclusion des personnes en situation de handicap

- Environ 1,7 milliard de dollars par année pour soutenir les personnes souffrant d'une déficience grave et prolongée des fonctions mentales ou physiques grâce au CIPH.

- Jusqu'à 821 $ de plus chaque année grâce au supplément pour invalidité de l'Allocation canadienne pour les travailleurs (ACT), au-delà du montant de base de l'ACT pouvant atteindre 1 590 $ pour un travailleur et 2 739 $ pour une famille.

- Un soutien continu au Régime enregistré d'épargne-invalidité, qui a aidé 260 000 personnes en situation de handicap à épargner un total de 8,8 milliards de dollars depuis 2008, afin d'offrir une plus grande sécurité du revenu.

- Plus de 800 millions de dollars par an grâce aux subventions canadiennes et aux bons canadiens pour l'épargne-invalidité.

- Une somme de 722 millions de dollars dans le cadre des ententes sur le développement de la main-d'œuvre en 2024-2025, dont environ 30 % soutiennent les personnes en situation de handicap en leur offrant une formation, un perfectionnement des compétences et une expérience de travail.

- Plus de 650 millions de dollars par an grâce à des bourses et à des prêts canadiens plus généreux. Les étudiants en situation de handicap ont également accès à une aide au remboursement plus généreuse, ainsi qu'à une remise de prêt pour ceux qui souffrent d'un handicap permanent grave.

- Une somme de 105 millions de dollars en 2024-2025 pour soutenir la mise en œuvre d'une stratégie pour l'emploi des personnes en situation de handicap par le biais du Fonds d'intégration.

- Environ 500 millions de dollars par an grâce à la Prestation pour enfants handicapés, fournie en complément de l'Allocation canadienne pour enfants aux parents d'enfants souffrant d'incapacités graves et prolongées, soit une aide annuelle moyenne d'environ 3 000 $.

Taux d'inclusion des gains en capital

Question

Le budget 2024 propose d'augmenter le taux d'inclusion des gains en capital de la moitié aux deux tiers pour les sociétés et les fiducies, et de la moitié aux deux tiers sur la partie des gains en capital réalisés dans l'année qui dépasse 250 000 $ pour les particuliers, pour les gains en capital réalisés à partir du 25 juin 2024.

Points principaux

- L'intention du gouvernement en augmentant le taux d'inclusion est de remédier au manque d'équité selon lequel les personnes à revenu élevé peuvent payer un taux marginal d'imposition sur les gains en capital inférieur à celui que les travailleurs paient sur leur revenu d'emploi.

- Les revenus provenant de ce changement seront utilisés pour financer des investissements transformateurs dans le logement, l'innovation, l'économie propre et auprès des jeunes générations.

- On estime que cette mesure permettrait de générer 19,4 milliards de dollars de recettes fédérales au cours des cinq prochains exercices, dont 6,9 milliards de dollars en 2024-2025.

- Les revenus importants en 2024-2025 reposent sur l'hypothèse que plusieurs contribuables accéléreront leurs dispositions avant le 25 juin pour profiter du taux d'inclusion d'une demie avant que le taux d'inclusion de deux tiers n'entre en vigueur.

- Des détails de conception supplémentaires seront publiés en temps utile.

- Le 21 mai, la vice-première ministre et ministre des Finances a déclaré que le processus législatif relatif à cette mesure débuterait avant l'ajournement du Parlement pour les vacances d'été.

Questions anticipées et réponses

Quel montant de revenus cette mesure générerait-elle?

On estime qu'elle générerait 19,4 milliards de dollars sur cinq ans, dont 6,9 milliards de dollars en 2024-25.

Les recettes fiscales provinciales seraient-elles également affectées ?

Oui, pour les provinces et territoires harmonisés avec l'assiette fiscale fédérale. La province de Québec a également indiqué son intention de s'harmoniser avec la politique fédérale. Le Ministère estime que les revenus provinciaux pourraient représenter jusqu'à 60 % des revenus fédéraux.

Pourquoi l'impact sur les revenus est-il si important les premières années et presque nul la troisième année ?

Les gains en capital accélérés et déclarés avant le 25 juin sont supposés être des gains qui autrement auraient été réalisés en 2025, 2026 et les années suivantes. Le « pullforward » de ces gains réduit donc, par hypothèse, les revenus dans les années futures.

Combien de contribuables seraient affectés par cette mesure ?

Seulement 40 000 Canadiens ayant un revenu moyen de 1,4 million de dollars devraient payer davantage d'impôt sur le revenu des particuliers sur leurs gains en capital au cours d'une année donnée.

Ce nombre n'inclut pas les personnes qui pourraient être touchées par un impôt plus élevé payé par une société qu'elles possèdent ou une fiducie dont elles sont bénéficiaires.

Pourquoi ce changement est-il effectif le 25 juin ?

Ce changement donne aux contribuables plusieurs semaines pour déterminer comment organiser leurs affaires avant l'entrée en vigueur des nouvelles règles. Cela donne également le temps à de nombreux contribuables dont les transactions sont en cours le jour du budget de les conclure avant que la transaction ne prenne effet. Les contribuables auraient été dans une situation moins avantageuse si les changements avaient été mis en vigueur dès le jour du budget.

Comment les options d'achat d'actions des salariés seraient-elles affectées ?

Les demandeurs de la déduction pour options d'achat d'actions des employés bénéficieraient d'une déduction d'un tiers de l'avantage imposable pour refléter le nouveau taux d'inclusion des gains en capital, mais auraient droit à une déduction correspondant à la moitié de l'avantage imposable jusqu'à un plafond combiné de 250 000 $ pour les deux. options d'achat d'actions pour les salariés et plus-values.

Comment les médecins seraient-ils affectés?

Le taux d'inclusion plus élevé est basé sur le montant des gains en capital déclarés chaque année, et non sur la profession.

Les Canadiens, y compris les médecins constitués en société, continueront d'avoir accès à divers comptes à l'abri de l'impôt, notamment des régimes enregistrés d'épargne-retraite et des comptes d'épargne libres d'impôt. Dans certains cas, les médecins peuvent trouver avantageux de détenir des immobilisations personnellement (c'est-à-dire plutôt que de les détenir via une société) pour bénéficier du seuil annuel de 250 000 $.

Quand le gouvernement publiera-t-il plus de détails sur les règles proposées ?

Des détails de conception supplémentaires seront publiés prochainement. Le processus législatif débutera avant l'ajournement du Parlement pour les vacances d'été.

Informations complémentaires

Exonération cumulative des gains en capital (ECGC)

Le budget 2024 proposait d'augmenter l'ECGC pour qu'elle s'applique jusqu'à 1,25 million de dollars de gains en capital admissibles. Cette mesure s'appliquerait aux dispositions effectuées à compter du 25 juin 2024. L'indexation de la LCGE reprendrait en 2026.

Incitatif aux entrepreneurs canadiens

Le budget 2024 proposait également d'introduire l'Incitatif aux entrepreneurs canadiens. Cet incitatif réduirait le taux d'imposition sur les gains en capital lors de la disposition d'actions admissibles par un particulier admissible. Plus précisément, cet incitatif prévoirait un taux d'inclusion des gains en capital correspondant à la moitié du taux d'inclusion en vigueur, jusqu'à concurrence de 2 millions de dollars de gains en capital par personne au cours de sa vie.

La limite à vie serait introduite progressivement par tranches de 200 000 $ par année, à compter du 1er janvier 2025, avant d'atteindre finalement une valeur de 2 millions de dollars d'ici le 1er janvier 2034.

Selon le taux d'inclusion des deux tiers des gains en capital proposé dans le budget 2024, cette mesure entraînerait un taux d'inclusion d'un tiers pour les dispositions admissibles. Cette mesure s'appliquerait en plus de toute exonération des gains en capital disponible.

Calcul du seuil de 250 000 $

Tout gain en capital admissible à l'Incitatif aux entrepreneurs canadiens, à l'ECGC, ainsi que tout gain en capital compensé par des pertes en capital des années antérieures, ne seraient pas inclus dans le calcul du plafond de 250 000 $ d'un particulier et ne seraient donc pas assujettis au taux d'inclusion des deux tiers.

Passation de marchés

Question

Des changements récents ont été apportés aux pratiques d'approvisionnement afin de répondre aux exigences en évolution et d'assurer une surveillance et des contrôles accrus des activités d'approvisionnement au sein du Ministère. Ces changements font également suite aux récentes constatations découlant des audits menés par le Bureau du contrôleur général du Canada (BCG) et le Bureau de l'ombudsman de l'approvisionnement sur les marchés attribués à McKinsey, aux constatations tirées de l'audit du Bureau du vérificateur général sur ArriveCAN ainsi qu'à l'examen minutieux actuel du public et des comités parlementaires concernant la fonction d'approvisionnement.

Points principaux

- Au Ministère, les marchés de biens et de services sont hautement centralisés et s'effectuent sous la direction du dirigeant principal des finances et de l'adjoint au dirigeant principal des finances, qui est également la Cadre supérieure désignée pour la gestion de l'approvisionnements.

- Le Ministère a récemment accru sa surveillance de la fonction d'approvisionnement en mettant en œuvre un cadre ministériel de l'approvisionnement. Un exercice officiel de planification de l'approvisionnement est désormais en place pour garantir que les stratégies d'approvisionnement correspondent aux priorités ministérielles et au plan d'investissement et sont conformes aux politiques et aux lois en vigueur.

- Des contrôles renforcés ont également été mis en œuvre, comme la création d'un nouveau Comité d'examen des contrats et l'inclusion de nouveaux contrôles internes sur la passation de marchés dans le cadre de contrôle interne de la gestion financière du Ministère.

- Les outils, les orientations, les processus et la documentation en matière d'approvisionnement ont été examinés et mis à jour. On y trouve le nouveau Guide du gestionnaire : principales considérations pour l'approvisionnement en services professionnels. Tous les gestionnaires délégués sont tenus d'attester qu'ils ont lu et compris le Guide, leur rôle et leurs responsabilités ainsi que les conséquences en cas de non-conformité.

Questions anticipées et réponses

1. Combien de marchés le ministère des Finances a-t-il attribués à McKinsey depuis janvier 2011?

Le ministère des Finances a cerné un marché avec McKinsey depuis le 1er janvier 2011. Le marché a été attribué le 22 juin 2011. La valeur totale du marché s'est établie à 743 000 $, taxes comprises, et le marché consistait à aider le groupe de travail sur l'examen du système de paiements à transformer les diverses entrées et analyses en un énoncé cohérent sur l'avenir préféré du système de paiements au Canada (Cadre conceptuel pour l'évolution du système de paiements canadien). Le groupe de travail indépendant, annoncé dans le budget de 2010, a été nommé par le gouvernement pour effectuer un examen exhaustif du système de paiements canadien et faire des recommandations au ministre des Finances de l'époque. Le groupe de travail a été chargé d'examiner si le système de paiements était sûr, solide et efficace; s'il comportait un niveau d'innovation suffisant; quel était son environnement concurrentiel; si les entreprises et les consommateurs étaient bien servis; et si les mécanismes actuels de surveillance du système de paiements étaient toujours adéquats.

2. Combien de marchés le ministère des Finances a-t-il attribués à Dalian ou Coradix depuis janvier 2011?

Le ministère des Finances a cerné un marché avec Dalian depuis le 1er janvier 2011. Il a été attribué par Services publics et Approvisionnement Canada, au nom du Ministère, le 22 mars 2012. La valeur totale du marché était de 216 351,25 $, taxes comprises, et le marché consistait à fournir des dispositifs mandataires pour le réseau informatique du Ministère. Il s'agissait de routeurs qui servaient d'« intermédiaire » entre les employés du ministère des Finances et l'Internet pour aider à prévenir les cyberattaques sur les réseaux du Ministère.

Contexte

L'ensemble des activités de passation des marchés du Ministère pour l'exercice financier 2023-2024 a représenté 112 marchés et modifications d'une valeur supérieure à 10 000 $ pour un total de 8 995 684 $. Ce montant comprend les marchés attribués par le ministère des Finances et par Services publics et Approvisionnement Canada ou Services partagés Canada pour le compte du Ministère. Les activités contractuelles du Ministère se rapportant aux marchés de services professionnels sont présentées ci-dessous.

| Description | Transactions | Valeur |

|---|---|---|

| Formation linguistique | 6 | 1 008 384 $ |

| Services professionnels RH, opérationnels et économiques | 10 | 986 942 $ |

| Recherche sur l'opinion publique | 2 | 236 679 $ |

| Services professionnels en communication | 4 | 147 340 $ |

| Conseil de gestion | 3 | 102 830 $ |

| Services de traduction | 2 | 88 804 $ |

| Conseillers en TI | 2 | 74 591 $ |

| Services de protection | 2 | 67 550 $ |

| Destruction de données informatiques et vérification de la cote de crédit | 3 | 45 968 $ |

| Services d'aide temporaire | 1 | 39 917 $ |

| Services de comptabilité et d'audit | 1 | 39 550 $ |

| Accueil | 1 | 23 600 $ |

| TOTAL | 37 | 2 862 155 $ |

Remarque : Les valeurs reflètent les activités contractuelles et non les dépenses. |

||

Services bancaires pour les gens

Question

Dans le budget 2024, le gouvernement a annoncé qu'il mettrait en place Le Cadre canadien des services bancaires pour les gens, afin de réglementer l'accès aux données financières. Ce cadre offrira aux Canadiens et aux petites entreprises un accès sûr et sécurisé aux services et produits financiers qui les aident à gérer et à améliorer leurs finances, tout en apportant une solution aux risques posés par le grattage d'écran. Le cadre est introduit en deux parties : les éléments de gouvernance, le champ d'application et les normes techniques sont inclus dans la Loi no 1 d'exécution du budget et les autres éléments, y compris l'accréditation et les règles communes en matière de protection de la vie privée, de responsabilité et de sécurité, suivront dans la Loi no 2 d'exécution du budget.

Points principaux

- Selon les estimations, neuf millions de Canadiens partagent actuellement leurs données financières en fournissant des identifiants confidentiels à des fournisseurs de services. Ce processus, connu sous le nom de « grattage d'écran », présente des risques en matière de sécurité, de responsabilité et de confidentialité pour les consommateurs et le système financier.

- Afin de protéger les consommateurs, le gouvernement a introduit le Cadre canadien des services bancaires pour les gens, qui permettra aux Canadiens et aux petites entreprises d'accéder en toute sécurité aux produits et aux services financiers novateurs qui peuvent les aider à gérer et à améliorer leurs finances.

- Le cadre législatif sera introduit en deux pièces, commençant avec la Loi no 1 d'exécution du budget.

- La Loi no 1 d'exécution du budget établit la Loi sur les services bancaires axés sur les consommateurs et se concentre sur les éléments clés du cadre, dont la gouvernance, les normes techniques et la portée.

- Il comprend également des modifications corrélatives à la Loi sur l'Agence de la consommation en matière financière du Canada pour créer un nouveau poste de sous-commissaire principal qui supervisera le cadre. Ce poste relèvera du commissaire à l'Agence de la consommation en matière financière du Canada.

- Le reste du cadre sera achevé et mis en place dans la deuxième loi d'exécution du budget à l'automne. Il s'agit notamment de l'accréditation, des garanties visant à protéger l'intégrité et la sécurité du cadre bancaire axé sur le consommateur et du système financier, ainsi que des règles communes en matière de responsabilité, de respect de la vie privée et de sécurité.

- La clarification immédiate des éléments fondamentaux répond aux commentaires du secteur et permettra à l'ACFC et au secteur de commencer à se préparer à la mise en œuvre du Cadre pour les services bancaires axés sur le consommateur du Canada.

- À partir de ce printemps, le ministère des Finances s'engagera avec l'industrie, les régulateurs fédéraux, les gouvernements provinciaux et territoriaux et d'autres parties prenantes clés, y compris les consommateurs canadiens de produits financiers, tout en travaillant à l'élaboration des éléments restants du cadre des services bancaires axés sur le consommateur. Ensemble, les dispositions législatives proposées représentent l'aboutissement d'une longue consultation de l'industrie, de groupes de consommateurs et d'experts, et apportent une solution toute canadienne au problème du grattage d'écran.

Questions anticipées et réponses

1. Pourquoi le cadre n'est-il pas entièrement inclus dans la Loi no 1 d'exécution du budget?

L'introduction d'éléments fondamentaux du cadre dans la Loi no 1 d'exécution du budget apportera de la clarté aux intervenants quant à la gouvernance, à la portée, aux normes techniques et aux domaines où il y a une harmonisation générale, tout en laissant à l'ACFC du temps pour préparer et renforcer sa capacité afin de s'acquitter de son mandat de surveillance élargi.

De plus, l'introduction de ces éléments clés tôt dans le processus d'exécution du budget laissera plus de temps à l'industrie pour se préparer à la mise en œuvre tandis que le ministère des Finances continue de consulter les intervenants pour parfaire les éléments plus complexes, tels que le cadre d'accréditation et les règles courantes en matière de protection de la vie privée, de sécurité et de responsabilité, qui seront introduits dans la Loi no 2 d'exécution du budget.

2. Pourquoi l'Agence de la consommation en matière financière du Canada a-t-elle été choisie pour superviser les services bancaires axés sur les consommateurs au Canada?

La décision de nommer l'Agence de la consommation en matière financière du Canada (ACFC) a été éclairée par un vaste examen des administrations internationales et est conforme aux meilleures pratiques internationales. Cela garantira que les Canadiens bénéficient d'une surveillance gouvernementale efficace en ce qui concerne le partage des données financières.

L'ACFC, qui réglemente déjà la protection des consommateurs et les pratiques commerciales, est bien placée pour superviser un mandat élargi tout en limitant les coûts de la configuration initiale du cadre.

Les services bancaires axés sur les consommateurs permettent aux consommateurs d'utiliser leurs propres données financières pour prendre des décisions financières mieux éclairées. Le mandat actuel de l'ACFC en matière de culture financière et d'éducation des consommateurs la place dans une bonne position pour guider les consommateurs qui utilisent les services bancaires axés sur les consommateurs.

3. Pourquoi l'ACFC n'a-t-elle pas reçu plus de financement dans le budget de 2024?Le gouvernement a fourni 1 million de dollars au départ à l'ACFC pour qu'elle se prépare à assumer ses nouvelles responsabilités et commence à élaborer une campagne d'information à l'intention des consommateurs. Cette planification comprendra une évaluation des ressources pour déterminer si un financement additionnel sera requis pour mettre en place le cadre.

L'Agence de la consommation en matière financière du Canada passera au recouvrement total des coûts lorsque le cadre sera en place.

4. Comment un organisme de réglementation fédéral superviserait-il des entités provinciales comme les coopératives de crédit?

Pour faciliter la surveillance des entités provinciales tout en respectant la compétence des provinces, le modèle de gouvernance permettra aux entités provinciales d'accepter de participer et d'être soumises à la surveillance de l'ACFC en ce qui concerne le respect des règles communes, uniquement dans le cadre des services bancaires axés sur les consommateurs.

Toutes les entités qui choisiront de participer au cadre devront respecter les règles communes. Cela vise à établir un système pancanadien, dans lequel tous les Canadiens ont un accès et des protections égaux, et tous les participants sont assujettis aux mêmes règles et suivent les mêmes règles.

Les gouvernements provinciaux conserveront la capacité d'imposer des règles supplémentaires aux coopératives de crédit.

5. Cela ne créerait-il pas un système à deux niveaux si un gouvernement provincial choisissait de ne pas autoriser ses caisses de crédit et ses caisses populaires à participer?

L'objectif du cadre est d'établir un système pour toutes les entités et pour les Canadiens, dans le but de veiller à ce que tous les Canadiens aient un accès et des protections égaux lorsqu'ils transmettent leurs données financières.

Le gouvernement continuera de travailler avec les décideurs politiques et les organismes de réglementation provinciaux afin d'assurer l'harmonisation avec la compétence existante, d'éviter le dédoublement et de veiller à ce que les caisses de crédit et les caisses populaires ne rencontrent pas d'autres obstacles fédéraux pour participer au système.

Le gouvernement du Canada s'engage à respecter la compétence des provinces, y compris leur droit d'imposer des règles supplémentaires à leurs entités participantes.

6. La surveillance fédérale des entités réglementées par les provinces aux fins de leur participation aux services bancaires axés sur les consommateurs est-elle constitutionnelle?

L'objectif du cadre est d'établir un système pour toutes les entités et pour les Canadiens, dans le but de veiller à ce que tous les Canadiens aient un accès et des protections égaux lorsqu'ils transmettent leurs données financières.

Les opinions juridiques ont confirmé qu'un modèle d'adhésion pour les caisses de crédit et les caisses populaires sous réglementation provinciale était le meilleur moyen d'établir une surveillance rigoureuse, tout en respectant la compétence des provinces.

Le gouvernement continuera de travailler avec les provinces pour éviter le dédoublement, assurer l'harmonisation avec la compétence existante et établir un cadre pancanadien pour les services bancaires axés sur les consommateurs qui profite et assure une protection à tous les Canadiens de manière égale.

Il existe des exemples de combinaison de secteurs de compétence pour certains aspects de la surveillance des institutions financières, notamment l'application de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes.

Contexte

Les services bancaires pour les gens, ou système bancaire ouvert ou finances axées sur les clients, font référence à une structure qui permet aux consommateurs et aux petites entreprises de transférer en toute sécurité leurs données financières aux fournisseurs de services approuvés de leur choix par l'intermédiaire d'une interface de programmation d'applications (API). Les services bancaires pour les gens permettent aux consommateurs d'utiliser en toute sécurité des services financiers axés sur les données qui peuvent les aider à mieux gérer leurs finances et à améliorer leur situation financière.

Par exemple, grâce aux services bancaires pour les gens, les particuliers pourraient accéder à des services qui leur permettent de renforcer leur cote de crédit en déclarant leurs loyers payés à temps aux agences de notation du crédit, facilitant ainsi l'obtention d'un prêt hypothécaire.

Tel qu'annoncé dans l'Énoncé économique de l'automne de 2023, le gouvernement du Canada s'est engagé à introduire un cadre des services bancaires pour les gens dans le cadre du budget 2024. La loi no 1 d'exécution du budget de 2024 introduit une législation de mise en œuvre pour les éléments clés du cadre canadien des services bancaires pour les gens et se concentre sur les éléments clés du cadre, dont la gouvernance, la portée et la processus et critère pour les normes techniques. Le reste du cadre sera mis en place dans la deuxième loi d'exécution du budget à l'automne.

Conformément aux meilleures pratiques internationales, la législation élargira le mandat de l'Agence de la consommation en matière financière du Canada (ACFC) afin d'inclure la surveillance des services bancaires pour les gens et d'établir les éléments fondamentaux du Cadre relatifs à la portée, à la participation au système, aux mesures de protection en matière d'intégrité et de sécurité nationale, ainsi qu'aux règles communes en matière de protection de la vie privée, de responsabilité et de sécurité.

Le Cadre comprendra également les principes et le processus de sélection d'une norme technique unique pour le partage des données qui garantira que la norme est équitable, ouverte et accessible. Cela permettra de garantir que le Cadre répond aux principaux objectifs de politique publique pour un système canadien des services bancaires pour les gens, y compris l'interopérabilité avec le futur cadre américain supervisé par le Bureau de protection financière des consommateurs des États-Unis

Le développement d'un Cadre canadien des services bancaires pour les gens a été guidé par trois objectifs en matière de politique publique:

- Sécurité et solidité : Assurer la sécurité et la solidité permanentes du secteur financier en prévenant les risques de sécurité découlant des pratiques de partage de données existantes, tels que la capture de données d'écran, et en surveillant les activités liées au partage de données financières.

- Protéger le bien-être financier de la population canadienne : Veiller à ce que les Canadiennes et les Canadiens puissent exercer en toute sécurité et en toute confiance leur droit d'accès aux données, et utiliser leurs données financières pour améliorer leur situation financière, et bénéficier d'un plus grand choix en tant que consommatrice ou consommateur grâce à des produits et des services innovants

- Croissance économique et compétitivité internationale : Établir un cadre cohérent, assorti d'une approche claire, équitable et transparente en matière d'accréditation, afin de favoriser la sécurité et la stabilité durables du secteur financier canadien, notamment des institutions financières existantes, tout en favorisant l'innovation et la concurrence.

Ces objectifs stratégiques ont inspiré l'élaboration d'un plan d'action gouvernemental pour les six éléments fondamentaux suivants du cadre:

- Gouvernance : Surveillance et gestion du système.

- Portée : Types de données et de fonctionnalités que le système proposera, participants et rythme auquel le système devrait se développer.

- Accréditation : Exigences et processus de participation aux services bancaires pour les gens.

- Règles communes : Protection des consommateurs et respect d'exigences en matière de protection de la vie privée, de responsabilité et de sécurité.

- Sécurité nationale : Garanties pour protéger l'intégrité et la sécurité du système financier et du cadre des services bancaires pour les gens.

- Norme technique : Établissement, maintien et contrôle du respect du flux de données d'une norme technique (également appelées « canaux ») entre les Canadiens et les outils financiers de leur choix.

Le Cadre canadien des services bancaires pour les gens s'appuie sur une série de recommandations formulées par des experts, de mobilisation d'autres juridictions, et de consultations approfondies avec les banques, les coopératives de crédit, les sociétés de technologie financière, les associations de la protection des consommateurs et les Canadiens de tout le pays.

Stratégie de gestion de la dette

Question

Le gouvernement a publié la Stratégie de gestion de la dette dans le cadre du budget de 2024. Cette stratégie décrit le plan d'emprunt du gouvernement pour 2024-2025 et annonce une série de mesures politiques destinées à soutenir le programme de la dette.

Points principaux

- Le total des emprunts en 2024-2025 devrait atteindre 508 milliards de dollars, soit 29 milliards de plus qu'en 2023-2024.

- Ce montant reflète 421 milliards de dollars pour le refinancement de la dette arrivant à échéance, 102 milliards de dollars pour les besoins financiers et 16 milliards de dollars de réduction de la trésorerieNote de bas de page 1.

- L'augmentation des emprunts par rapport à l'année dernière s'explique par une augmentation significative de la dette arrivant à échéance (principalement émise pendant la pandémie) et par des besoins financiers plus importants, en partie imputables au financement des achats d'Obligations hypothécaires du Canada (OHC).

- Malgré la hausse des taux d'intérêt, les frais de la dette en pourcentage du produit intérieur brut (PIB) devraient rester faibles (1,8 %) en 2024-2025, ce qui est bien en deçà de la moyenne historique (3,4 % depuis 1981) et en deçà de celle des autres pays du G7.

- Le budget de 2024 a annoncé que le gouvernement chercherait à modifier la Loi autorisant certains emprunts pour augmenter le montant maximum des emprunts en cours à 2 126 milliards de dollars (en supposant que tous les textes législatifs connexes soient adoptés). Ces modifications ont été incluses dans la Loi n° 1 d'exécution du budget déposée le 2 mai 2024.

- Le montant maximum actuellement prévu par la loi dans le cadre de la Loi autorisant certains emprunts est de 1 831 milliards de dollars. Au 31 mars 2024, la dette en souffrance (au titre de l'article 4 de la Loi autorisant certains emprunts) s'élevait à 1 710 milliards de dollars. Afin d'assurer le bon déroulement des activités d'emprunt du gouvernement et des sociétés d'État, le gouvernement demandera au Parlement d'approuver l'augmentation du montant d'emprunt maximal.

- Le gouvernement a annoncé dans le budget qu'il introduirait une nouvelle durée (1 mois) dans le secteur des bons du Trésor afin de soutenir la transition du marché vers un nouveau taux de référence à court terme.

- Le 5 mars, le gouvernement a émis avec succès une seconde obligation verte de 4 milliards de dollars. Le Canada est le premier pays souverain à inclure l'énergie nucléaire dans son Cadre des obligations vertes, ce qui reflète l'importance du nucléaire dans le Plan de réduction des émissions du Canada, et il a mis à jour les taxonomies et les préférences des investisseurs de façon à les rendre plus ouvertes au nucléaire.

Questions anticipées et réponses

Stratégie de gestion de la dette de 2024

1. Pourquoi les besoins d'emprunt du gouvernement ont-ils augmenté par rapport à l'année dernière?

- Les besoins d'emprunt ont augmenté par rapport à l'année dernière en raison du refinancement de la dette arrivant à échéance (contractée pendant la pandémie) et de l'accroissement des besoins financiers, qui comprend le financement de l'achat par le gouvernement d'Obligations hypothécaires du Canada (OHC).

2. Quelles sont les prévisions concernant les frais de service de la dette?

- Les frais de la dette devraient atteindre 54,1 milliards de dollars en 2024-2025, soit 1,8 % du PIB en 2024-2025.

- Bien que les frais de service de la dette aient augmenté au cours des deux dernières années (de 22,1 milliards de dollars en 2021-2022 à 47,2 milliards de dollars en 2023-2024) en raison de la hausse des taux d'intérêt, les charges de la dette en pourcentage du PIB sont restées nettement inférieures aux normes historiques (moyenne de 3,4 % depuis 1981) et devraient rester stables autour de 1,8 % jusqu'en 2028-2029.

3. Cette augmentation amènera-t-elle le Canada à enfreindre le pouvoir d'emprunt accordé par le Parlement?

- Le programme d'emprunt pour 2024-2025 devrait rester conforme au plafond d'emprunt de 1 831 milliards de dollars fixé par la Loi autorisant certains emprunts.

4. L'augmentation des emprunts aura-t-elle un effet sur la cote de crédit AAA du Canada?

- Les besoins d'emprunt plus élevés ne devraient pas faire augmenter de manière importante le ratio de la dette nette au PIB du Canada.

- Le budget de 2024 dépasse l'objectif budgétaire du gouvernement en matière de ratio dette au PIB, prévoyant une baisse importante à compter de 2023-2024. Il réitère également que le gouvernement maintiendra les déficits en dessous de 1 % du PIB à compter de 2026-2027 et durant les années suivantes (page 26).

- Le rapport « Perspectives économiques mondiales » du Fonds monétaire international (FMI) d'avril 2024 soulignait que le Canada affichait le ratio de dette nette du secteur public au PIB le plus bas du G7, et ce par une marge importante.

- La plupart des agences de notation continuent de confirmer la cote de crédit AAA du Canada, ce qui contribue également à maintenir les coûts d'emprunt à un niveau peu élevé.

5. Comment voyez-vous l'évolution du programme de la dette du Canada au cours des prochaines années?

- Au cours des prochaines années, l'augmentation des besoins de refinancement et des besoins financiers projetés contribuera à maintenir les émissions annuelles au-dessus des normes en vigueur avant la pandémie de COVID-19.

- L'augmentation des besoins financiers sera en partie due à l'émission de titres de créance pour financer l'achat d'OHC.

- Le gouvernement continuera à surveiller le coût et le risque du portefeuille de la dette et à mener une stratégie visant à minimiser les charges de la dette et le risque.

6. Pourquoi le gouvernement émettra-t-il un bon du Trésor à 1 mois?

- Lors des consultations sur la Stratégie de gestion de la dette de l'automne 2023, les participants au marché ont exprimé le souhait de voir le gouvernement émettre des bons du Trésor à 1 mois pour soutenir le marché monétaire canadien pendant la transition du taux de référence, le Canadian Dollar Offered Rate (CDOR), qui sera bientôt supprimé, vers un nouveau taux de référence à court terme.

- Le gouvernement a annoncé dans le budget qu'il émettrait de façon temporaire un bon du Trésor à 1 mois dans le programme de la dette en mai 2024.

Montant maximal d'emprunt

7. Qu'est-ce que la Loi autorisant certains emprunts?

- Promulguée en 2017, la Loi autorisant certains emprunts donne au ministre des Finances le pouvoir d'emprunter de l'argent jusqu'à un montant global maximum fixé par le Parlement et établit un cadre pour améliorer la transparence et la responsabilité devant le Parlement pour l'ensemble des emprunts (ou l'encours de la dette) de l'État.

- Le montant maximal s'applique à l'encours total de la dette du gouvernement fédéral et de ses sociétés d'État mandataires et des OHC émises par la Société canadienne d'hypothèques et de logement. Le montant maximum actuel en vertu de la loi est de 1 831 milliards de dollars.

8. Pourquoi le gouvernement modifie-t-il la Loi autorisant certains emprunts?

- *Puce caviardée*

- Afin d'assurer le bon déroulement des activités d'emprunt du gouvernement et des sociétés d'État, le gouvernement demandera une augmentation du montant d'emprunt maximal. La nouvelle valeur maximale sera présentée parallèlement au dépôt d'un projet de loi visant à augmenter ce montant.

Rapport sur la Loi autorisant certains emprunts

9. Qu'est-ce que le rapport de la Loi autorisant certains emprunts et quand devra-t-il être publié?

- Le rapport sur la Loi autorisant certains emprunts donne un compte rendu détaillé des montants empruntés par le ministre et les sociétés d'État mandataires et pour les achats d'OHC garantis par la Société canadienne d'hypothèques et de logement. Il présente également au Parlement une évaluation de la nécessité d'augmenter ou de diminuer ce montant d'emprunt maximal prescrit par la Loi.

- Le rapport a été déposé au Parlement le 2 mai 2024, avant la date limite fixée par la Loi autorisant certains emprunts (31 mai 2024). Le rapport montre que l'encours de la dette combinée (total des emprunts) s'élève à 1 710,3 milliards de dollars en mars 2024 (les détails des calculs figurent à l'annexe 2).

Obligations environnementales, sociales et de gouvernance/vertes

10. Qu'est-ce qui a justifié l'inclusion de l'énergie nucléaire dans le Cadre d'obligations vertes du Canada?

- Le Cadre d'obligations vertes a été mis à jour de façon à mieux s'aligner sur le Plan de réduction des émissions du Canada, qui reconnaît le rôle de l'énergie nucléaire dans l'atteinte de la carboneutralité.

- Cette inclusion montre que l'énergie nucléaire restera un élément important de la panoplie énergétique du Canada dans un avenir à faibles émissions de carbone et facilitera les investissements pour respecter les engagements climatiques du Canada.

- Le Cadre d'obligations vertes a aussi été mis à jour en fonction des tendances internationales et des attentes actualisées du marché en ce qui concerne l'inclusion de l'énergie nucléaire comme utilisation admissible du produit des obligations vertes.

| 2022-2023 Actuellement |

2023-2024 Actuellement |

2024-2025 Prévisions |

|

|---|---|---|---|

| Bons du Trésor | 202 | 267 | 272 |

| 2 ans | 67 | 86 | 88 |

| 3 ans | 20 | 6 | 0 |

| 5 ans | 31 | 47 | 60 |

| 10 ans | 52 | 47 | 60 |

| 30 ans | 14 | 14 | 16 |

| Obligations vertes | - | 4 | 4 |

| Total – Obligations | 185 | 204 | 228 |

| Total – Émissions brutes2 | 387 | 471 | 500 |

| Part des obligations à long terme (10 ans et plus) sur les obligations totales | 36 % | 30 % | 33 % |

| Part des bons du Trésor dans le total des émissions | 52 % | 57 % | 54 % |

|

Remarques : Les chiffres ayant été arrondis, la somme peut ne pas correspondre au total indiqué. |

|||

Annexe 2 - Calcul du montant maximal d'emprunt de la Loi autorisant certains emprunts (en milliards de dollars)

Estimation de l'encours total de la dette au 31 mars 2024 : 1 710

Emprunts supplémentaires du gouvernement jusqu'en mars 2027 : 331

Augmentation nette des obligations hypothécaires du Canada jusqu'en mars 2027 : 72*

Emprunts supplémentaires des sociétés d'État mandataires jusqu'en 2027 : 9

Réserve de précaution de 5 % 106

Ajustement antérieur à la double comptabilisation, montant maximal en vertu de la Loi autorisant certains emprunts : 2 228

Ajustement de la double comptabilisation :

OHC supplémentaires achetées par le gouvernement jusqu'en mars 2027 : (97,5)**

Ajustement de la réserve de précaution de 5 % (4,9)

Ajustement postérieur à la double comptabilisation, montant maximal en vertu de la Loi autorisant certains emprunts : 2 126

*Ceci reflète les émissions brutes d'OHC de 180 milliards de dollars, y compris les 90 milliards de dollars d'obligations qui seront achetées par le gouvernement, et soustrait les obligations de 108 milliards de dollars qui arrivent à échéance.

**Ceci inclut 7,5 milliards de dollars d'OHC achetées par le gouvernement en février et mars 2024.

Déficits projetés

Points principaux

- Le gouvernement a enregistré un déficit de 35,3 milliards de dollars en 2022-2023, soit 7,7 milliards de dollars de moins que les 43 milliards de dollars prévus pour l'année dans le budget de 2023.

- Le budget de 2024 prévoit un déficit de 40 milliards de dollars pour 2023-2024, soit 1,4 % du PIB.

- Les déficits devraient ensuite diminuer durant la période de prévision, pour atteindre 20 milliards de dollars, soit 0,6 % du PIB, d'ici 2028-2029.

- En conséquence, le gouvernement continue à respecter son objectif budgétaire, permettant au ratio de la dette fédérale au PIB du Canada de diminuer au cours de la période de prévision, pour atteindre 39 % en 2028-2029, soit environ 8 points de pourcentage de moins que son récent sommet de 47,2 % en 2020-2021.

- De plus, dans l'Énoncé économique de l'automne, le gouvernement mettra l'accent sur trois objectifs financiers pour budget de 2024 :

- maintenir le déficit de 2023-2024 à un niveau égal ou inférieur à la projection du budget de 2023, qui était de 40,1 milliards de dollars;

- abaisser le ratio de la dette au PIB en 2024-2025 par rapport à l'Énoncé économique de l'automne, et le maintenir sur une trajectoire descendante par la suite;

- maintenir un ratio du déficit au PIB sur une trajectoire descendante en 2024-2025 et maintenir les déficits en dessous de 1 % du PIB en 2026-2027 et les années suivantes.

- Il convient de noter que le budget de 2024 dépasse l'objectif budgétaire du gouvernement en matière de ratio dette au PIB, prévoyant une baisse importante à compter de 2023-2024. Le budget 2024 prévoit qu'en 2024-2025, le ratio de la dette nette au PIB sera de 41,9 %, avant de diminuer à 39 % sur la période de projection quinquennale.

- À l'avenir, dans le cadre de son plan économique responsable, le gouvernement maintiendra les déficits en dessous de 1 % du PIB à compter de 2026-2027 et dans les années suivantes.

Questions anticipées et réponses

1. Le gouvernement a bénéficié d'une amélioration significative de ses perspectives de recettes depuis la pandémie de COVID-19 et a réussi à tout dépenser. Selon le DPB, l'augmentation totale s'est élevée à 241,9 milliards de dollars et les dépenses totales à 251,6 milliards de dollars à compter du budget de 2021.

Pendant la pandémie de COVID-19 et depuis celle-ci, le gouvernement a sans cesse investi dans les Canadiens et dans l'économie canadienne, qui a constamment surpassé les attentes.

Ce rendement économique solide a augmenté les revenus du gouvernement, ce qui a permis au gouvernement de continuer à investir dans les Canadiens et dans l'économie, tout en respectant son objectif budgétaire consistant à réduire le ratio de la dette fédérale au PIB à moyen terme.

En effet, le gouvernement a adopté une approche prudente et responsable en matière de politique budgétaire, conservant l'avantage financier important du Canada par rapport à ses pairs du G7, tout en investissant considérablement dans des domaines comme la garde d'enfants, le logement et la transition écologique.

2. L'année dernière, le solde budgétaire cumulatif en février était un excédent de 3,1 milliards de dollars et le gouvernement a terminé l'année avec un déficit de 35,3 milliards de dollars. Cette année, le gouvernement accusait déjà un déficit de 17,3 milliards de dollars en janvier, mais il s'est engagé à ne pas dépasser 40 milliards de dollars de déficit pour l'année. Ce semble peu probable.

L'année dernière, le gouvernement a engagé plusieurs dépenses importantes anticipées à la fin de l'année, qui ne devraient pas se répéter cette année, ou qui devraient être considérablement inférieures. Ces dépenses comprenaient le remboursement pour l'épicerie de 2,7 milliards de dollars, le complément de 2 milliards de dollars du Transfert canadien en matière de santé et les dépenses associées aux revendications autochtones.

Respecter un déficit de 40 milliards de dollars n'est pas une certitude, mais si les revenus conservent le rythme actuel, c'est certainement réalisable.

| 2022-2023 | 2023-2024 | 2024-2025 | 2025-2026 | 2026-2027 | 2027-2028 | 2028-2029 | |

|---|---|---|---|---|---|---|---|

| Budget de 2023 | -43,0 | -40,1 | -35,0 | -26,8 | -15,8 | -14,0 | |

| PIB (%) | -1,5 | -1,4 | -1,2 | -0,9 | -0,5 | -0,4 | |

| EEA de 2023 | -35,3 | -40,0 | -38,4 | -38,3 | -27,1 | -23,8 | -18,4 |

| PIB (%) | -1,3 | -1,4 | -1,3 | -1,2 | -0,8 | -0,7 | -0,5 |

| Budget de 2024 | -35,3 | -40,0 | -39,8 | -38,9 | -30,8 | -26,8 | -20,0 |

| PIB (%) | -1,3 | -1,4 | -1,3 | -1,2 | -0,9 | -0,8 | -0,6 |

| Différence en milliards de dollars | |||||||

| De l'EEA de 2023 | 0,0 | 0,0 | -1,4 | -0,6 | -3,7 | -3,0 | -1,6 |

| Du budget de 2023 | 7,7 | 0,1 | -4,8 | -12,1 | -15,0 | -12,8 |

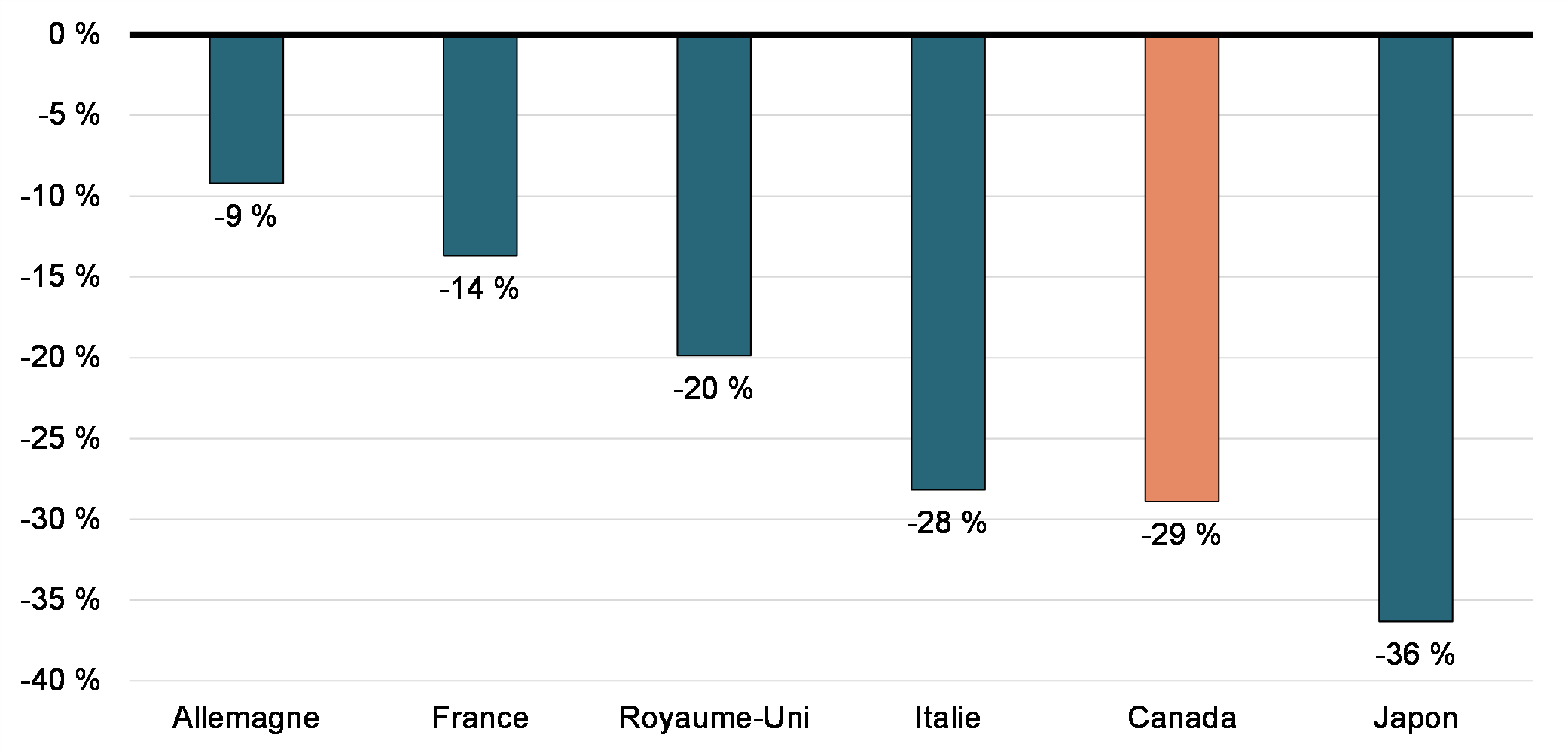

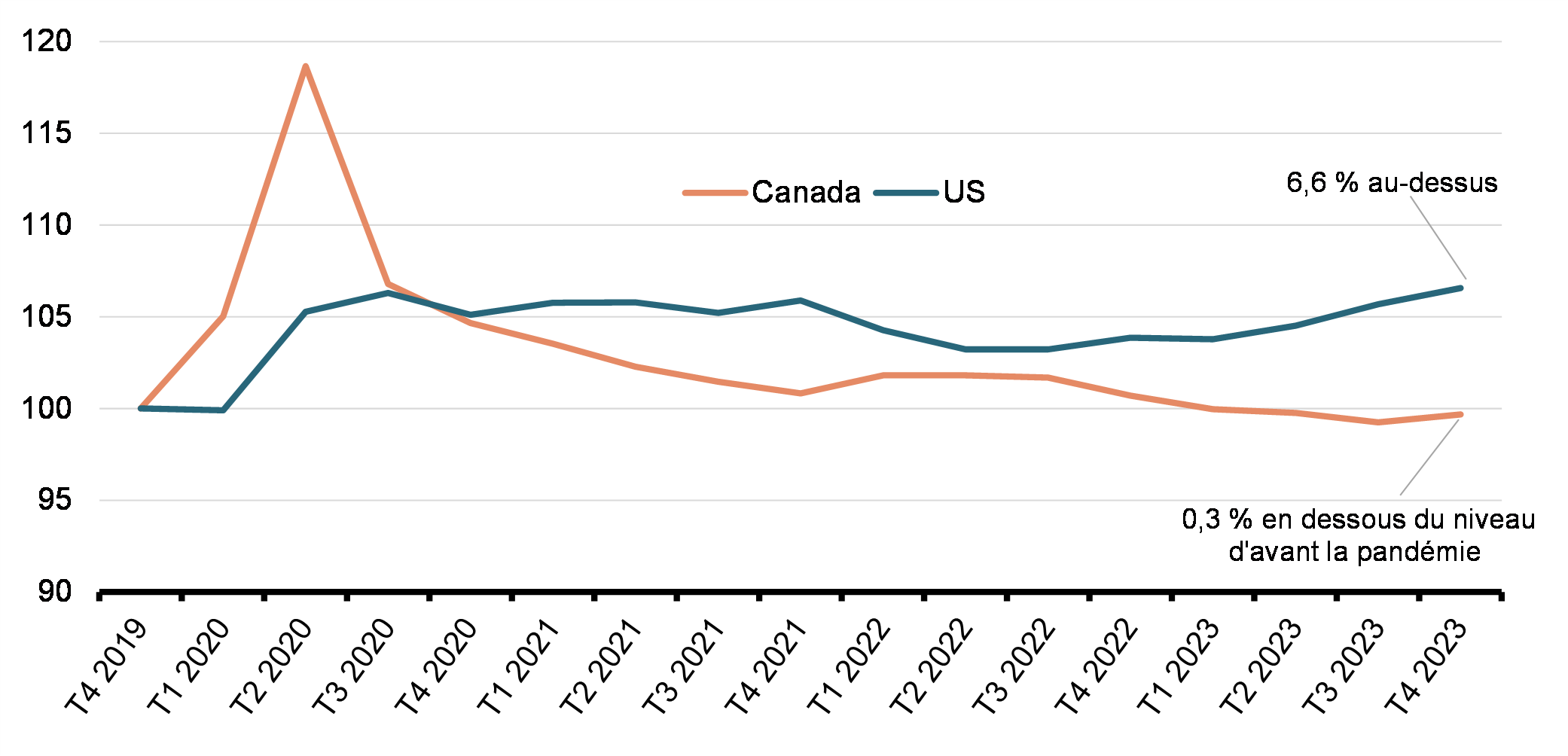

Comparaisons de la croissance économique au sein du G7

Question

Comment le Canada se compare à ses pairs du G7 pour ce qui est des principaux paramètres macroéconomiques.

Points principaux

- La performance macroéconomique du Canada se compare avantageusement à celle de ses pairs du G7.

- Le Canada a connu la plus forte reprise de l'emploi depuis la pandémie.

- Le Canada est arrivé en deuxième position pour ce qui est de la plus forte reprise du PIB réel depuis la pandémie.

- Le Canada devrait connaître la croissance la plus rapide du G7 en 2025, selon le FMI de l'OCDE.

- L'inflation au Canada a diminué considérablement depuis son sommet de 8,1 % en juin 2022 et s'établissait à 2,9 % en mars 2024.

- *Puces caviardées*

- Entre le milieu des années 1980 et 2019, la productivité du Canada par rapport à celle des États-Unis a diminué, passant de près de 90 % à seulement 73 %.

- La croissance de la productivité au Canada a continué à connaître des difficultés après la pandémie, la croissance de la productivité du secteur des entreprises ayant été négative pendant une grande partie de 2022 et 2023.

- De 2019 à 2022, le Canada s'est classé au milieu du G7 pour la croissance de la productivité et au 14e parmi les 38 pays de l'OCDE pour la croissance la plus lente.

- En 2022, le Canada s'est classé au deuxième rang pour le niveau de productivité le plus bas au sein du G7, et il se classe au 18e parmi les 38 pays de l'OCDE.

- Afin d'aider le Canada à surmonter ces défis dans une économie mondiale en transition vers la carboneutralité, le gouvernement fédéral a mis en place diverses mesures pour stimuler l'investissement et la croissance de la productivité.

- Depuis le budget de 2021, le gouvernement a annoncé de nouveaux crédits d'impôt à l'investissement majeurs dans l'électricité propre, les technologies propres, la fabrication de technologies propres, l'hydrogène et le captage, l'utilisation et le stockage du carbone, qui représentent un soutien de 93 milliards de dollars.

- Le gouvernement a également obtenu plus de 46 milliards de dollars d'investissements publics et privés pour l'assemblage de batteries de véhicules électriques et la chaîne d'approvisionnement automobile depuis 2020.

- Le Fonds de croissance du Canada, un instrument d'investissement public indépendant de 15 milliards de dollars, a été lancé et réduira les risques et stimulera l'investissement privé dans des projets, des technologies, des entreprises et des chaînes d'approvisionnement à faibles émissions de carbone.

Contexte

| Données les plus récentes | |

|---|---|

| Canada | 6,1 |

| France | 5,0 |

| Italie | 3,5 |

| Allemagne | 3,2 |

| États-Unis | 1,8 |

| Royaume-Uni | 0,7 |

| Japon | 0,0 |

| Remarques : Les derniers points de données datent d'avril 2024 (États-Unis), de mars 2024 (Canada, Allemagne, Italie et Japon), et du quatrième trimestre de 2023 (Royaume-Uni et France). Comparativement au niveau de février 2020, sauf pour la France et le Royaume-Uni (T4 2019). Source : Haver Analytics. |

|

| Février | Mars* | Avril | |

|---|---|---|---|

| États-Unis | 3,2 | 3,5 | -- |

| Royaume-Uni | 3,4 | 3,2 | -- |

| Canada | 2,8 | 2,9 | -- |

| Japon | 2,8 | 2,7 | -- |

| France | 3,0 | 2,3 | 2,2 |

| Allemagne | 2,5 | 2,2 | 2,2 |

| Italie | 0,8 | 1,2 | 0,9 |

| * Classement effectué en mars | |||

| Résultats réels de 2020-2021 | Résultats réels de 2021-2022 | Résultats réels de 2022-2023 | Résultats réels de 2023-2024 | |

|---|---|---|---|---|

| Taux (%) | 70,1 | 73,5 | 75,6 | 75,8 |

| Classement parmi les pays de l'Organisation de coopération et de développement économiques | 19e rang (année civile 2020) | 14e rang (année civile 2021) | 12e rang (année civile 2022) | 12e rang (année civile 2023) |

| Variation trimestrielle en % au taux annuel | Variation en %* | |||||||

|---|---|---|---|---|---|---|---|---|

| T1 2023 | T2 2023 | T3 2023 | T4 2023 | T1 2024 | T4 2019- T2 2020 |

T4 2019-T4 2023 | ||

| États-Unis | 2,2 | 2,1 | 4,9 | 3,4 | 1,6 | -9,1 | 8,2 | |

| Canada | 2,6 | 0,6 | -0,5 | 1,0 | -- | -12,7 | 4,4 | |

| Italie | 1,7 | -0,7 | 1,4 | 0,5 | 1,2 | -17,1 | 4,2 | |

| Japon | 4,0 | 4,2 | -3,2 | 0,4 | -- | -7,3 | 3,1 | |

| France | -0,1 | 2,6 | 0,3 | 0,5 | 0,9 | -17,8 | 1,9 | |

| Royaume-Uni | 0,7 | 0,0 | -0,5 | -1,2 | -- | -22,5 | 1,0 | |

| Allemagne | 1,1 | -0,3 | 0,6 | -2,0 | 0,9 | -10,8 | 0,1 | |

*Classé selon la croissance du T4 2019 au T4 2023 |

||||||||

| Variation trimestrielle en % au taux annuel | Variation en %* | |||

|---|---|---|---|---|

| T2 2023 | T3 2023 | T4 2023 | T4 2019 à T4 2023 | |

| États-Unis | 1,6 | 4,2 | 2,8 | 6,7 |

| Italie | -0,4 | 1,5 | 0,5 | 5,6 |

| Japon | 4,2 | -2,5 | - | 4,3 |

| France | 2,2 | -0,1 | 0,1 | 0,5 |

| Royaume-Uni | -0,8 | -1,5 | -2,2 | -1,5 |

| Allemagne | -0,7 | 0,2 | -2,4 | -1,7 |

| Canada | -1,8 | -4,0 | -3,2 | -2,5 |

*Classé selon la croissance du T4 2019 au T4 2023. Les données pour le Japon se terminent au T3 2023 et pour le Royaume-Uni au T2 2023. Dollars américains constants, PPA de l'OCDE. |

||||

| 2003 | 2022* | |||

|---|---|---|---|---|

| Niveau ($US) | Par rapport aux États-Unis | Niveau ($US) | Par rapport aux États-Unis | |

| États-Unis | 39 418 | 100 | 77 176 | 100 |

| Allemagne | 30 322 | 77 | 66 500 | 86 |

| Canada | 32 393 | 82 | 62 160 | 81 |

| France | 28 217 | 72 | 57 160 | 74 |

| Royaume-Uni | 30 302 | 77 | 56 742 | 74 |

| Italie | 29 173 | 74 | 55 863 | 72 |

| Japon | - | - | 47 201 | 61 |

*Classé par niveau 2022. $US courants, PPA de l'OCDE. |

||||

| Projection actuelle* | |||

|---|---|---|---|

| 2023 | 2024 | 2025 | |

| Canada | 1,1 | 1,2 | 2,3 |

| États-Unis | 2,5 | 2,7 | 1,9 |

| France | 0,9 | 0,7 | 1,4 |

| Royaume-Uni | 0,1 | 0,5 | 1,5 |

| Allemagne | -0,3 | 0,2 | 1,3 |

| Italie | 0,9 | 0,7 | 0,7 |

| Japon | 1,9 | 0,9 | 1,0 |

*Classé selon la projection pour 2025 |

|||

| Données les plus récentes | ||

|---|---|---|

| États-Unis | 4,3 | |

| Allemagne | 2,3 | |

| Royaume-Uni | 2,2 | |

| Canada | 1,8 | |

| Japon | 1,5 | |

| Italie | 1,0 | |

| France | -3,3 | |

| *$US constant, PPA de l'OCDE. | ||

Écart de productivité avec les États-Unis, G7, 2022

Productivité du secteur des entreprises, Canada et États-Unis (T4 2019 = 100)

Abordabilité du logement et croissance de l'immigration

Question

Les prix élevés des maisons, la hausse des loyers et les taux hypothécaires élevés ont entraîné une détérioration de l'abordabilité du logement au Canada. Le manque d'approvisionnement et la croissance rapide de la population due à l'immigration restent d'importants problèmes.

Points principaux

- Grâce au Plan du Canada sur le logement, le gouvernement s'attaque aux problèmes d'abordabilité du logement sur plusieurs fronts.

- Il soutient la mise en place d'une offre accrue de logements par le secteur privé grâce à la suppression de la TPS sur les nouvelles constructions d'immeubles locatifs et à l'expansion du programme des Obligations hypothécaires du Canada. Il fournit également plus de 55 milliards de dollars de financement à des conditions avantageuses au titre du Programme de prêts pour la construction d'appartements.

- Il continue à investir dans l'augmentation du parc de logements abordables du Canada grâce à la Stratégie nationale sur le logement. Un complément d'un milliard de dollars a été prévu pour le Fonds phare pour le logement abordable de la Stratégie dans le Budget 2024 et l'Énoncé économique de l'automne 2023, portant le financement total du programme à 15 milliards de dollars.

- Il travaille avec d'autres ordres de gouvernement, en vertu d'accords provinciaux et territoriaux sur le logement et grâce au Fonds pour accélérer la construction de logements de 4,4 milliards de dollars, pour relever les défis en matière de logement, notamment en éliminant les principaux obstacles au développement accru de logements.

- Il aide directement les particuliers à payer leur logement grâce à l'Allocation canadienne pour le logement, qui a été bonifiée de près de 100 millions de dollars en 2023-2024, et à la Charte hypothécaire canadienne, qui garantit que les banques travaillent avec les Canadiennes et les Canadiens pour payer leurs prêts hypothécaires.

- Et il a pris des mesures pour faire davantage correspondre l'immigration permanente et temporaire avec la capacité en matière de logement, par exemple en stabilisant les nouvelles admissions de résidents permanents et en réduisant le nombre de résidents temporaires à 5 % de la population. Plusieurs mesures ont été instaurées à ce jour, mais de plus amples renseignements sur la manière d'atteindre l'objectif de 5 % seront annoncés cet automne dans le cadre du Plan des niveaux d'immigration 2025-2027.

Questions anticipées et réponses

Comment le gouvernement est-il arrivé à son estimation de 3,87 millions de logements à créer grâce à son Plan sur le logement?

- La référence aux 3,87 millions de nouveaux logements comprend deux éléments : un nouvel engagement net de 2 millions de logements en plus d'une prévision de statu quo de 1,87 million de logements.

- Sur les 2 millions de nouveaux logements nets, le gouvernement demande aux autres ordres de gouvernement de bâtir 800 000 logements. La répartition des 1,2 million de logements restants à créer grâce à des mesures fédérales n'est pas accessible au public. Cependant, les objectifs des mesures fédérales clés consistent entre autres en ce qui suit :

- 750 000 logements bénéficiant d'un traitement accéléré grâce au Fonds pour accélérer la construction de logements au cours des 10 prochaines années, et 12 000 logements supplémentaires réalisés au cours des trois prochaines années grâce au montant supplémentaire prévu dans le budget de 2024.

- 250 000 logements sur des terrains publics, comme il est annoncé dans le budget de 2024.

- 60 000 logements soutenus d'ici 2031-2032 grâce à un financement complémentaire combiné de 30 milliards de dollars au Programme de prêts pour la construction d'appartements, dans le cadre de l'Énoncé économique de l'automne (EEA) 2023 et du budget de 2024.

- 30 000 unités supplémentaires par année grâce à l'augmentation de la limite des Obligations hypothécaires du Canada.

- On estime que la suppression de la taxe sur les produits et services sur les nouveaux projets d'appartements locatifs et les coopératives pourrait donner un coup d'envoi à la construction de nouveaux logements, jusqu'à 300 000.

Contexte

Le gouvernement continue à investir considérablement dans le logement, y compris grâce aux mesures ci-dessous.

Budget de 2024

- Lancement d'un nouveau Plan pour l'usage de terrains publics à des fins résidentielles, comprenant un Fonds d'acquisition de terrains publics de 500 millions de dollars.

- Financement supplémentaire de 15 milliards de dollars en prêts pour des immeubles d'habitation construits expressément pour la location dans le cadre du Programme de prêts pour la construction d'appartements à compter de 2025-2026. Allié aux investissements annoncés dans l'EEA 2023, il porte le financement total du programme à plus de 55 milliards de dollars, dans le but de soutenir plus de 131 000 logements.

- Octroi de 6 milliards de dollars sur 10 ans, à compter de 2024-2025, pour lancer un nouveau Fonds canadien pour les infrastructures liées au logement, afin d'accélérer la construction et la mise à niveau des infrastructures essentielles au logement.

- Complément de 400 millions de dollars supplémentaires sur quatre ans au Fonds pour accélérer la construction de logements de 4 milliards de dollars, à partir de 2024-2025, afin d'accélérer la construction de 12 000 logements supplémentaires.

- Financement supplémentaire d'un milliard de dollars pour le Fonds pour le logement abordable. Le financement total du programme est ainsi porté à plus de 15 milliards de dollars, pour soutenir la construction de 60 000 nouveaux logements et la rénovation/réparation de 240 000 autres logements.

- Annonce d'un nouveau Fonds canadien de protection des loyers de 1,5 milliard de dollars pour préserver et accroître l'offre de logements abordables.

- Investissement de 1,3 milliard de dollars sur quatre ans, à compter de 2024-2025, dans Vers un chez-soi : la stratégie canadienne de lutte contre l'itinérance.

Énoncé économique de l'automne 2023

- 15 milliards de dollars de financement en prêts pour des immeubles d'habitation construits expressément pour la location dans le cadre du Programme de prêts pour la construction d'appartements à compter de 2025-2026.

- 1 milliard de dollars de contributions pour le Fonds pour le logement abordable (FLA) à compter de 2025-2026.

- 50 millions de dollars pour soutenir l'application, par les municipalités, des restrictions concernant la location à court terme.

- Refus des dépenses dans le calcul des revenus tirés d'une location à court terme non conforme.

- 309 millions de dollars d'investissements supplémentaires pour le Programme de développement de coopératives d'habitation, à compter de 2025-2026.

- La Charte hypothécaire canadienne, qui souligne l'allégement hypothécaire sur mesure que le gouvernement s'attend à ce que les banques offrent aux emprunteurs qui éprouvent des difficultés financières associées à l'hypothèque sur leur résidence principale (bonifié par la suite dans le budget de 2024).

Autres initiatives récentes

- Complément de 100 millions de dollars au programme Vers un chez-soi en 2023-2024 pour lutter contre l'itinérance en hiver.

- Complément de 98 millions de dollars à l'Allocation canadienne pour le logement administrée par les provinces et territoires en 2023-2024.

- Bonification temporaire (à 100 %) du remboursement de la taxe sur les produits et services (TPS) pour les logements expressément construits pour la location, afin de favoriser la construction d'un plus grand nombre d'immeubles d'appartements et d'autres types de logements construits pour la location à long terme.

- Jusqu'à 20 milliards de dollars de financement supplémentaire à faible coût pour les projets de logements locatifs, grâce au programme des Obligations hypothécaires du Canada. Cette mesure soutiendra la construction d'au plus 30 000 nouveaux logements locatifs par année.

- Le gouvernement a également pris des mesures pour aligner plus étroitement l'immigration permanente et temporaire sur la capacité en matière de logement.

- Dans le Plan des niveaux d'immigration 2024-2026, on annoncé l'intention du gouvernement d'accueillir 485 000 nouveaux résidents permanents en 2024 et de stabiliser les admissions à 500 000 par an à partir de 2025.

- Le gouvernement a également annoncé son intention de réduire le nombre de résidents temporaires à 5 % de la population, ce qui se traduirait par environ 600 000 résidents temporaires de moins au cours des trois prochaines années.

- Le chiffre de 600 000 est une estimation préliminaire basée sur le nombre de résidents non permanents au Canada au 1er janvier 2024 et pourrait être modifié.

- Selon Statistique Canada, on dénombrait 2,6 millions de résidents non permanents vivant au Canada au 1er janvier 2024 (c'est-à-dire les titulaires de permis de travail et d'études et les membres de leur famille, ainsi que les demandeurs d'asile), ce qui représente 6,5 % de la population globale.

- Plusieurs mesures ont été annoncées pour gérer les flux d'immigration temporaire, notamment :

- Modernisation de l'Entente sur les tiers pays sûrs en mars 2023, ce qui entraîne une diminution du nombre de demandeurs d'asile aux franchissements irréguliers des frontières.

- Adoption d'exigences de voyage pour les visiteurs mexicains à compter du 29 février 2024, en vue d'alléger la pression sur le système d'asile.

- Mise en place d'un plafond de deux ans de réception des demandes de permis d'études par province et territoire, ce qui devrait faire baisser le nombre de permis d'études approuvés jusqu'à 28 % par rapport aux niveaux de 2023 pour les groupes visés par le plafond.

- Modification des règles relatives au permis de travail post-diplôme, rendant inadmissibles les étudiants fréquentant des collèges privés ayant des programmes visés par des accords de licence.

- Resserrement des restrictions sur le nombre de travailleurs étrangers temporaires que les employeurs peuvent embaucher pour des emplois à faible salaire, et obligation que les employeurs explorent toutes les options avant d'embaucher des travailleurs étrangers temporaires – y compris le recrutement de demandeurs d'asile titulaires d'un permis de travail valide.

De plus amples renseignements sur l'atteinte de l'objectif de 5 % seront annoncés cet automne dans le cadre du Plan des niveaux d'immigration 2025-2027 qui, outre la planification courante concernant les résidents permanents, comprendra des objectifs précis pour les résidents temporaires.

Budget 2024-2025 - Principaux transferts aux provinces et aux territoires

Question

En 2024-2025, les principaux transferts vers les autres ordres de gouvernement s'élèveront à 99,4 milliards de dollars.

Points principaux

- Selon les formules établies dans la loi, les principaux transferts aux provinces et aux territoires augmenteront de 4,8 milliards de dollars en 2025 :

- 2,7 milliards de dollars au titre du Transfert canadien en matière de santé;

- 492 millions de dollars au titre du Transfert canadien en matière de programmes sociaux;

- 1,3 milliard de dollars au titre de la péréquation;

- 325 millions de dollars au titre de la formule de financement des territoires.

Questions anticipées et réponses

1. Comment a été déterminée l'enveloppe du Transfert canadien en matière de santé (TCS) pour 2024-2025?

- Le TCS se fait selon un montant égal par habitant et il croît conformément à une moyenne mobile sur trois ans de croissance du produit intérieur brut (PIB) nominal, le financement étant garanti de croître d'au moins 3 % par an en 2024-2025.

- Le montant du TCS pour 2024-25 est de 52,1 milliards de dollars, ce qui correspond au paiement du TCS pour 2023-24 multiplié par la moyenne sur trois ans de la croissance du PIB nominal (étant donné qu'elle est supérieure au taux garanti de 3 % prévu par la loi).

- La croissance annuelle (5,38 %) est fondée sur la moyenne triennale de la croissance du PIB en 2022 (11,77 %), 2023 (1,96 %) et 2024 (2,42 %). C'est plus que la croissance garantie de 5 % pour le TCS annoncé le 7 février 2023.

2. Quels ont été les principaux facteurs de la croissance prévue par la loi pour déterminer les principaux paiements de transfert pour 2024-2025?

- Le TCS et la péréquation ont été indexés pour croître à la moyenne sur trois ans de la croissance du PIB nominal. Dans le cas du TCS, il existait également un taux de croissance garanti de 3 % en 2024-2025 (la garantie de croissance de 5 % annoncée en février 2023 n'a pas été inscrite dans la loi).

- La croissance de 3 % par an du Transfert canadien en matière de programmes sociaux est prévue par la loi.

- Les augmentations de la formule de financement des territoires sont principalement dictées par la croissance des dépenses provinciales et locales, qui sont des composantes importantes de la formule.

3. Quel est le calendrier du renouvellement de la péréquation?

- Le pouvoir d'effectuer de nouveaux paiements de péréquation et de la formule de financement des territoires devait expirer le 31 mars 2024.

- À la suite de consultations auprès des gouvernements provinciaux et territoriaux, le budget de 2023 a renouvelé ces deux programmes pour une période de cinq ans commençant le 1er avril 2024 et a apporté des modifications techniques pour améliorer la transparence et l'exactitude du calcul des droits.

- Le prochain renouvellement législatif de la péréquation et de la formule de financement des territoires doit avoir lieu avant le 31 mars 2029.

4. Quel est le paiement plancher de péréquation pour 2024-2025?

- Le paiement plancher pour 2024-2025 est de 1,1 milliard de dollars et il est réparti également par habitant entre sept provinces (T.-N.-L., Î.-P.-É., N.-É., N.-B., QC, ON et MB).

- Les paiements planchers ont totalisé 8,7 milliards de dollars depuis 2018-2019 (soit 1,2 milliard de dollars en moyenne sur les sept dernières années).

5. Le gouvernement entreprendra-t-il un examen du TCPS, comme promis dans le budget de 2012?

- Le Transfert canadien en matière de programmes sociaux fournira 16,9 milliards de dollars aux provinces et aux territoires en 2024-2025 pour soutenir les programmes sociaux, notamment l'aide sociale, l'éducation postsecondaire ainsi que l'apprentissage et la garde des jeunes enfants. Ce montant augmentera de 3 % chaque année et sera réparti sur une base égale par habitant afin d'assurer un traitement stable et comparable à tous les Canadiens.

- Le gouvernement consulte régulièrement ses partenaires provinciaux et territoriaux sur les transferts fédéraux, y compris le TCPS, dans le cadre de réunions de fonctionnaires et de ministres.

- En dehors du TCPS, le gouvernement a pris un engagement historique de 30 milliards de dollars sur cinq ans et de 8,3 milliards de dollars sur une période continue pour bâtir un système communautaire de bons services de garde d'enfants à l'échelle du Canada.