Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2019 : partie 9

Au cours des dernières années, les enjeux liés à l'égalité entre les sexes ont été intégrés au processus d'élaboration des nouvelles politiques fiscales fédérales au moyen de l'analyse comparative entre les sexes plus (ACS+). L'ACS+ est un outil analytique permettant de déterminer si les politiques proposées sont susceptibles d'avoir des impacts distincts sur différents groupes de personnes. La mention « plus » dans l'ACS+ indique le besoin de considérer des facteurs identitaires allant au-delà des différences biologiques (sexe), comme la race, l'ethnicité, l'âge, la présence d'un handicap ou l'orientation sexuelle. Afin de faire progresser davantage ses priorités en matière d'égalité entre les sexes et de renforcer le recours à l'ACS+ lors des processus d'élaboration de politiques et de la prise de décisions, le gouvernement a présenté dans le budget de 2018 le Cadre des résultats relatifs aux sexes. Ce cadre identifie six grands secteurs où des progrès peuvent être accomplis : 1) l'éducation et le perfectionnement des compétences; 2) la participation à l'économie et la prospérité; 3) le leadership et la participation à la démocratie; 4) la violence fondée sur le sexe et l'accès à la justice; 5) la réduction de la pauvreté, la santé et le bien-être; 6) l'égalité des sexes partout dans le monde. Dans le budget de 2018, le gouvernement s'est également engagé à déposer un projet de loi afin de faire en sorte que l'ACS+ serve non seulement à orienter le processus d'élaboration budgétaire, mais également l'examen des dépenses gouvernementales existantes, y compris les dépenses fiscales.

La Loi canadienne sur la budgétisation sensible aux sexes, laquelle a reçu la sanction royale le 13 décembre 2018,2 vise à s'assurer que les parlementaires et les Canadiennes et les Canadiens sont mieux informés des façons dont les mesures gouvernementales nouvelles et actuelles touchent différemment les personnes selon le genre et d'autres facteurs identitaires de recoupement. Elle exige que le ministre des Finances du Canada rende publique, sur une base annuelle, une analyse des répercussions des dépenses fiscales selon le sexe et d'autres facteurs de recoupement.

Pour répondre à cette nouvelle exigence en matière de publication, la présente étude examine l’effet de redistribution du régime fédéral d’impôt sur le revenu des particuliers (IRP) de 2016 selon le sexe et d’autres facteurs identitaires de recoupement. Elle utilise principalement les données de la déclaration T1 – la source de renseignements la plus fiable sur tous les déclarants canadiens – afin d’examiner l’incidence d’un vaste éventail de mesures fédérales d’IRP sur la répartition du revenu entre les hommes et les femmes. Le rapport met l’accent sur les bénéficiaires de ces mesures plutôt que sur les demandeurs et utilise une méthode qui prend en considération l’inégalité du revenu avant impôt entre les sexes, qui est principalement attribuable aux écarts dans la participation au marché du travail et dans les résultats obtenus sur le marché du travail. Alors que les femmes représentaient un peu plus de la moitié des déclarants canadiens en 2016, elles déclaraient environ 42 % de l’ensemble du revenu avant impôt. En comparaison, elles ont payé environ 35% de l’impôt fédéral sur le revenu des particuliers, ce qui porte à croire que le système est redistributif envers les femmes. Afin d’analyser l’incidence redistributive selon le sexe du régime d’IRP fédéral, la présente étude se penche sur la répartition des bénéficiaires et des bénéfices tirés des différentes mesures prévues dans le système, à l’instar d’autres études; elle complète toutefois cette information en déterminant à quel point chacune de ses composantes contribue à réduire l’inégalité du revenu avant impôt entre les sexes (c’est-à-dire l’inégalité du revenu qui existe avant l’application du régime fiscal). En comparaison avec les études existantes, elle va également au-delà d’une comparaison entre les sexes en tenant compte d’autres facteurs identitaires qui peuvent expliquer certaines disparités de revenu entre les sexes, comme l’âge, le type de famille ainsi que les groupes de revenu personnel et familial. Les principales constatations sont les suivantes :

- Dans son ensemble, le régime d'IRP réduit l'inégalité du revenu qui existe entre les hommes et les femmes. En 2016, la part du revenu détenue par les femmes après l’application du régime fiscal fédéral (43,5 %) était de 1,9 point de pourcentage plus élevée que leur part du revenu avant impôt (41,6 %) tandis que, à l’inverse, la part détenue par les hommes était de 1,9 point de pourcentage inférieure (56,6 % par rapport à 58,4 %).

- Cet effet de redistribution envers les femmes est plus important parmi certains groupes de déclarants, dont les déclarants âgés de 30 à 49 ans, ceux ayant des enfants à charge et ceux déclarant un faible revenu avant impôt.

- Parmi les grandes composantes du régime fiscal, les crédits remboursables ont l'effet de redistribution le plus important envers les femmes, suivis de la structure de taux d'impôt progressive, surtout parmi les déclarants à revenu élevé (ceux qui se trouvent dans le 4e quartile de revenu). Les changements apportés au revenu aux fins de l'impôt avantagent généralement les hommes.

- Une étude similaire menée en 2011 a déterminé que la part totale du revenu détenue par les femmes était de 1,4 point de pourcentage plus élevé en raison de l'application du régime d'IRP de 20083. Elle a aussi conclu qu'indépendamment du sexe, l'effet de redistribution du régime fédéral d'IRP était principalement attribuable à la structure de taux d'impôt progressive prévue par la loi et aux crédits remboursables.

- Lorsque l'on suppose que les demandeurs sont les seuls bénéficiaires des dépenses fiscales, les hommes et les femmes semblent être relativement plus avantagés par un nombre similaire de dépenses fiscales individuelles comprises dans cette étude. Les femmes reçoivent également un peu plus de la moitié des économies d'impôt associées à ces mesures.

- Les hommes profitent relativement plus de la plupart des déductions examinées, tandis que les femmes profitent relativement plus de près de la totalité des crédits remboursables. L'Allocation canadienne pour enfants est la mesure qui bénéficie le plus fortement aux femmes.

- Les hommes et les femmes bénéficient tout autant des exonérations et des crédits non remboursables, mais de façon différente. Par exemple, les femmes bénéficient relativement plus de la non-imposition des prestations d'aide sociale et de la non-imposition du Supplément de revenu garanti et des Allocations, ainsi que des divers crédits non remboursables liés aux soins prodigués aux personnes à charge, à l'âge, à la santé et à la participation aux études. Quant aux hommes, ils bénéficient majoritairement de mesures telles l'exonération cumulative des gains en capital et la non-imposition des indemnités pour accidents du travail, ainsi que les crédits non remboursables liés au fait d'être en couple, ceux pour dons de bienfaisance, pour contributions politiques, ou pour l'achat d'une première habitation.

- Les principaux bénéficiaires des dépenses fiscales peuvent varier selon le groupe de déclarants considéré.

- Pour certaines dépenses fiscales, l'avantage pour les hommes ou les femmes varie en fonction du groupe d'âge ainsi que du type de famille ou du groupe de revenu. Par exemple, l'avantage que tirent les hommes de l'exonération cumulative des gains en capital et de la non-imposition des indemnités pour accidents du travail ne s'applique pas aux déclarants de moins de 30 ans. Par ailleurs, un bon nombre des dépenses fiscales qui, dans l'ensemble, sont à l'avantage des femmes, le sont en fait uniquement pour les déclarantes en couple, tout particulièrement les dépenses fiscales liées à la participation au marché du travail et le montant personnel de base.

Le reste de l'étude est organisé comme suit. La section 2 donne des renseignements généraux, y compris des détails quant aux sources de données, la portée et l'objectif principal de l'analyse, et fournit un profil statistique des déclarants. La section 3 présente les résultats détaillés de l'ACS+, et la section 4 conclut l'étude. Des renseignements supplémentaires à l'appui sont fournis dans les annexes.

La présente ACS+ se fonde principalement sur les données de la déclaration T1, laquelle représente la source d'information la plus fiable concernant tous les déclarants canadiens. L'analyse utilise aussi un échantillon stratifié de 700 000 déclarants représentatif de l'ensemble des données T1, en plus de données supplémentaires liées aux paiements de l'Allocation canadienne pour enfants (ACE) et du crédit de la taxe sur les produits et services/taxe de vente harmonisée (TPS/TVH). L'analyse se fonde sur les déclarations de l'année d'imposition 2016, habituellement produites avant la fin d'avril 2017, et utilise les paramètres fiscaux qui étaient en vigueur cette année-là4. Bien que la période de paiement pour l'ACE et le crédit de TPS/TVH s'étale de juillet 2017 à juin 2018, les bénéficiaires et les montants de paiements ont été déterminés en fonction du revenu que les particuliers ont déclaré dans leur déclaration de revenus de 2016.

L'analyse se concentre sur les dépenses fédérales de l'IRP5 qui ont une incidence sur les particuliers pour lesquels il est possible de déterminer le sexe6. Certaines dépenses relatives à l'IRP ont été exclues de l'analyse détaillée (section 3.2), notamment celles pour lesquelles les bénéficiaires et les montants de bénéfices ne peuvent être identifiés à l'aide des données disponibles puisque, sans cette information, aucune ventilation selon le sexe et d'autres facteurs identitaires ne peut être produite. Les régimes enregistrés, comme les régimes de pension agréés et les régimes enregistrés d'épargne-retraite, ont également été exclus en raison de renseignements disponibles incomplets7. Les dépenses fiscales dont profitent principalement les contribuables qui ne sont pas des résidents (p. ex., organismes à but non lucratif, autres ordres de gouvernement, non-résidents) ont également été écartées de l'analyse. La liste de l'ensemble des dépenses fiscales relatives à l'IRP qui sont exclues de l'analyse détaillée pour les différentes raisons évoquées plus haut est présentée à l'annexe B. Les résultats des dépenses fiscales qui ont été abrogées ou remplacées depuis 2016 ne sont pas indiqués dans les tableaux, mais ils sont pris en considération dans l'analyse.

L'analyse tient également compte d'autres caractéristiques disponibles pouvant expliquer certaines disparités de revenus entre les sexes. Le tableau 1 présente les facteurs identitaires de recoupement qui sont considérés, en plus de fournir des détails sur la façon dont ces facteurs ont été catégorisés. Bien que le cadre analytique de l'ACS+ publié dans le budget de 2018 suggère de tenir compte de facteurs identitaires qui vont au-delà des différences biologiques (sexe), tels que la race, l'ethnicité, l'orientation sexuelle ou l'identité de genre8, les données d'impôt ne permettent pas de faire de telles distinctions9.

Tableau 1

Facteurs identitaires de recoupement considérés, en plus du sexe, et catégories choisies pour chacun de ces facteurs, année d'imposition 2016, situation au 31 décembre

| Groupe d'âge | Type de famille1 | Revenu personnel avant impôt | Revenu familial ajusté avant impôt4 |

|---|---|---|---|

| Moins de 30 ans | Déclarant unique2 sans enfants3 | Quartile 1 (15 231 $ ou moins) | Quartile 1 (20 175 $ ou moins) |

| De 30 à 49 ans | Déclarant unique avec enfants | Quartile 2 (de 15 232 $ à 32 651 $) | Quartile 2 (de 20 176 $ à 41 582 $) |

| De 50 à 64 ans | En couple avec enfants | Quartile 3 (de 32 652 $ à 60 074 $) | Quartile 3 (de 41 583 $ à 71 631 $) |

| 65 ans et plus | En couple sans enfants | Quartile 4 (60 075 $ au maximum) | Quartile 4 (de 71 632 $ au maximum) |

En vue d'assurer la protection des renseignements des déclarants, les estimations obtenues à partir de moins de 10 cas ne sont pas incluses et sont plutôt représentées à l'aide d'un « X » dans les tableaux. Toutes les proportions ont été arrondies au dixième le plus près (ou au centième le plus près pour les ratios) et les montants en dollars, qui sont tous présentés en dollars de 2016, ont été arrondis au million le plus près (à moins d'indication contraire). Par conséquent, la somme des valeurs peut ne pas toujours correspondre au total indiqué.

Les tableaux 2 et 3 donnent un aperçu de la répartition des déclarants de l'année d'imposition 2016 selon le sexe et les quatre facteurs identitaires de recoupement choisis. Comme l'indique le tableau 2, plus de 27 millions de particuliers ont produit une déclaration de revenus fédérale pour 2016, dont 48,4 % étaient des hommes et 51,6 % étaient des femmes. Les femmes ont déclaré 41,6 %10 du revenu total avant impôt , tandis que les hommes ont déclaré 58,4 % de celui-ci.

Tableau 2

Répartition des déclarants et du revenu total avant impôt, selon le sexe, 2016

| Tous | Hommes | Femmes | |

|---|---|---|---|

| Nombre total de déclarants (en milliers) | 27 445 | 13 290 | 14 155 |

| Répartition des déclarants (en pourcentage) | 100 | 48,4 | 51,6 |

| Montant total de revenu avant impôt déclaré (en milliards de dollars) | 1 299 | 759 | 540 |

| Répartition du revenu total avant impôt déclaré (en pourcentage) | 100 | 58,4 | 41,6 |

Selon le tableau 3, le profil d'âge des déclarants est assez similaire entre les hommes et les femmes (colonnes 2 à 4). Tant chez les hommes que les femmes, la plus grande proportion des déclarants (soit près du tiers) se trouvait dans le groupe d'âge de 30 à 49 ans en 2016. En revanche, une proportion un peu plus grande des déclarantes était âgée de 65 ans et plus (23,3 % par rapport à 20,9 % pour les hommes), alors qu'une proportion un peu plus importante de déclarants était âgée de moins de 30 ans ou de 50 à 64 ans.

Chez les hommes et les femmes, plus de 40 % des déclarants étaient des déclarants uniques, c'est-à-dire, qu'ils n'étaient pas en couple avec un autre déclarant et n'avaient pas d'enfants à charge. Les femmes étaient plus susceptibles d'être des déclarantes uniques avec enfants (6,5 % par rapport à 1,2 % chez les hommes) et moins susceptibles de faire partie de tout autre type de familles, en particulier d'un couple sans enfants (34,0 % versus 36,3 %).

Une proportion nettement moins élevée de femmes que d'hommes ont rapporté un revenu avant impôts se situant dans le quartile de revenu personnel le plus élevé (18,1 % de femmes comparativement à 32,3 % d'hommes). À l'inverse, une proportion bien plus élevée de femmes ont rapporté un revenu personnel avant impôt se trouvant au bas de l'échelle de distribution du revenu (29,6 % des femmes se situaient dans le premier quartile par rapport à 20,1 % des hommes)11.

Les différences selon le sexe sont toutefois moins prononcées lorsque les déclarants sont classés selon leur catégorie de revenu familial ajusté avant impôt. Alors que la différence entre la proportion d'hommes et de femmes se trouvant dans le quartile de revenu personnel le plus élevé est supérieure à 14 points de pourcentage, cette différence diminue à moins de 3 points de pourcentage lorsque c'est le revenu familial ajusté qui est considéré. La même tendance est observée en ce qui a trait au quartile de revenu du bas : alors que les femmes étaient bien plus susceptibles de déclarer un faible revenu personnel avant impôt (29,6 % par rapport à 20,1 %), elles n'étaient que légèrement plus susceptibles que les hommes de se trouver dans une situation de faible revenu familial (26,4 % par rapport à 23,5 %).

Indépendamment de l'âge ou du type de famille, le revenu personnel moyen des femmes avant impôt est systématiquement inférieur à celui des hommes. Cependant, ce genre de constatation ne s'applique pas nécessairement lorsque l'on compare le revenu moyen des hommes et des femmes qui font partie de tranches de revenu similaires. Ce n'est que parmi les déclarants qui se trouvent au haut de l'échelle de distribution du revenu (ceux qui sont dans le quartile de revenu avant impôt supérieur) que l'on constate une différence considérable dans le niveau de revenu moyen des hommes et des femmes. Parmi tous les déclarants qui font partie du quartile de revenu personnel le plus élevé, le revenu personnel avant impôt moyen est de 104 000 $ chez les femmes, comparativement à 120 300 $ chez leurs homologues masculins. Lorsque ce sont les groupes de revenu familial qui sont examinés, d'importantes différences sont plutôt observées à partir du deuxième quartile, avec une différence de plus de 5 000 $ qui augmente avec chaque quartile. Ceci indique que dans tous les groupes de revenu familial examinés, sauf le premier quartile, les hommes ont en moyenne un revenu personnel avant impôt plus élevé que les femmes.

Tableau 3

Répartition des déclarants et moyenne du revenu personnel avant impôt, selon le sexe et les facteurs identitaires de recoupement choisis, 2016

| Répartition des déclarants selon les facteurs identitaires de recoupement (%) |

Revenu personnel avant impôt par déclarant ($) |

|||||

|---|---|---|---|---|---|---|

|

|

|

|||||

| Tous | Hommes | Femmes | Tous | Homme | Femmes | |

| Tous les déclarants | 100,0 | 100,0 | 100,0 | 47 300 | 57 100 | 38 100 |

| Groupe d'âge | ||||||

| Moins de 30 ans | 19,5 | 20,1 | 18,9 | 24 700 | 27 900 | 21 600 |

| De 30 à 49 ans | 32,3 | 32,5 | 32,0 | 55 000 | 66 600 | 44 000 |

| De 50 à 64 ans | 26,1 | 26,5 | 25,8 | 58 500 | 71 800 | 45 600 |

| 65 ans et plus | 22,2 | 20,9 | 23,3 | 42 900 | 51 800 | 35 400 |

| Type de famille | ||||||

| Déclarant unique sans enfants | 41,1 | 42,0 | 40,2 | 37 100 | 39 700 | 34 500 |

| Déclarant unique avec enfants | 4,0 | 1,2 | 6,5 | 37 100 | 56 100 | 33 800 |

| En couple avec enfants | 19,9 | 20,5 | 19,3 | 59 500 | 76 500 | 42 500 |

| En couple sans enfants | 35,1 | 36,3 | 34,0 | 53 600 | 66 300 | 40 800 |

| Revenu personnel avant impôt | ||||||

| Quartile 1 (15 231 $ ou moins) | 25,0 | 20,1 | 29,6 | 7 000 | 7 000 | 6 900 |

| Quartile 2 (de 15 232 $ à 32 651 $) | 25,0 | 21,6 | 28,2 | 23 000 | 23 200 | 22 900 |

| Quartile 3 (de 32 652 $ à 60 074 $) | 25,0 | 25,9 | 24,1 | 45 100 | 45 500 | 44 700 |

| Quartile 4 (de 60 075 $ au maximum) | 25,0 | 32,3 | 18,1 | 114 200 | 120 300 | 104 000 |

| Revenu familial ajusté avant impôt | ||||||

| Quartile 1 (20 175 $ ou moins) | 25,0 | 23,5 | 26,4 | 10 300 | 10 000 | 10 500 |

| Quartile 2 (de 20 176 $ à 41 582 $) | 25,0 | 24,1 | 25,9 | 26 900 | 29 700 | 24 500 |

| Quartile 3 (de 41 583 $ à 71 631 $) | 25,0 | 25,9 | 24,2 | 47 000 | 53 900 | 40 100 |

| Quartile 4 (de 71 632 $ au maximum) | 25,0 | 26,5 | 23,6 | 105 100 | 126 900 | 82 100 |

| Source : Données des déclarations T1, 2016 | ||||||

Les différences observées quant au revenu moyen avant impôt peuvent s'expliquer par des différences dans les résultats sur le marché du travail. Malgré les progrès importants que les femmes ont réalisés au cours des dernières décennies dans un certain nombre de domaines, y compris la scolarité, la participation au marché du travail et la rémunération, certains défis persistent12. Plus particulièrement, le revenu de marché des déclarantes est toujours, en moyenne, inférieur à celui des hommes. Le graphique 1 montre que les déclarantes âgées de 30 à 64 ans sont moins susceptibles que les hommes de déclarer un revenu du marché (86,6 % par rapport à 91,6 % en 2016). Il indique aussi que les femmes qui gagnent des revenus de marché rapportent des montants qui sont considérablement moins élevés en moyenne que ceux des hommes (47 800 $ comparativement à 71 600 $). Ces résultats s'appliquent aux deux composantes du revenu de marché, soit le revenu d'emploi et le revenu de placement.

Graphique 1

Proportion de déclarants âgée de 30 à 64 ans qui ont des revenus de marché, d'emploi et de placement, montants moyens déclarés, selon le sexe, 2016

Des différences entre les sexes sont également observées dans la composition des revenus de placements (graphique 2). Comparativement aux déclarants âgés de 30 à 64 ans, une plus petite part du revenu de placement des déclarantes de ce même groupe d'âge est composé de dividendes (34,3 % par rapport à 37,5 % pour les hommes) et de gains en capital (22,2 % par rapport à 25,1 %). Toutefois, l'intérêt, les régimes de retraite et autres revenus de placement représentent une plus grande part du revenu de placement des femmes par rapport aux hommes (43,5 % par rapport à 37,3 %).

Graphique 2

Composition du revenu de placement total rapporté par les déclarants âgés de 30 à 64 ans, selon le sexe, 2016

Ce n'est d'ailleurs pas seulement chez les déclarants âgés de 30 à 64 ans que des différences sont observées dans le niveau et la composition du revenu total selon le sexe, mais aussi chez les jeunes adultes (moins de 30 ans) et les déclarants aînés (65 ans et plus). Parmi tous ces groupes d'âge, le revenu total des femmes est moins fortement composé de revenus d'emploi, alors que celui des hommes est moins fortement composé de revenus de transferts (graphique 3).

Graphique 3

Proportion du revenu total des déclarants provenant de revenus d'emploi, d'investissement, de transferts et autres sources, selon le sexe et le groupe d'âge, 2016

Dans le régime fiscal fédéral, les taux d'imposition augmentent en fonction du revenu imposable, certaines sources de revenus sont traitées de manière distincte (p. ex., 50 % des gains en capital sont exonérés d'impôt alors que certains transferts gouvernementaux, comme les prestations provinciales d'aide sociale et les prestations du Supplément de revenu garanti et les prestations d'allocation, sont entièrement exonérés d'impôt), et un certain nombre de dispositions fiscales sont offerts aux particuliers ayant des caractéristiques spécifiques (p. ex., les aînés et les personnes ayant des personnes à charge). Il existe, en outre, des différences entre les caractéristiques sociodémographiques des déclarants et des déclarantes, ainsi qu'entre leur niveau de revenu et la composition de leur revenu indépendamment du régime fiscal. Par conséquent, on peut vraisemblablement s'attendre à ce que le régime fiscal ait des répercussions différentes sur les femmes et les hommes.

La neutralité est l’un des principes de base sous-jacents du régime fiscal. C’est un principe voulant que le régime fiscal taxe de la même manière les activités économiques des déclarants afin que ceux-ci prennent leurs décisions en se basant sur la valeur économique plutôt que pour des raisons fiscales. Il y a aussi le principe d’équité, généralement examiné sous l’angle de l’équité verticale – l’idée selon laquelle les déclarants qui ont la capacité de payer plus d’impôts devraient contribuer davantage. L’on fait généralement allusion au principe d’équité verticale lorsqu’il est question de progressivité du régime fiscal ou, en d’autres mots, de l’efficacité avec laquelle le régime fiscal redistribue les revenus entre les déclarants à revenus élevés et ceux à plus faibles revenus. Il y a aussi le principe d’équité horizontale – l’idée selon laquelle les déclarants qui ont la même capacité de payer devraient contribuer de manière égale. La simplicité est un autre grand principe qui requiert que le régime fiscal soit, le plus possible, facile à comprendre et à administrer.

Les mesures fiscales individuelles composant le régime peuvent avoir des incidences plus ou moins importantes sur les différents principes de base qu'il vise. Bien que le barème des taux d'imposition prévus par la loi soit habituellement perçu comme la composante contribuant le plus à la progressivité du régime fiscal, les dépenses fiscales peuvent également jouer un rôle de redistribution. Par exemple, certaines dépenses fiscales peuvent alléger le fardeau fiscal de certains déclarants par rapport à d'autres, ce qui peut avoir un effet sur la progressivité du régime. Les dépenses fiscales peuvent par ailleurs affecter l'équité horizontale en traitant de manière distincte les personnes qui ont un même niveau de revenus. Selon la situation, certaines dépenses fiscales peuvent avoir des incidences qui opposent ces différents grands principes. Par exemple, des mesures fiscales mises de l'avant dans le but premier d'offrir un meilleur soutien du revenu aux populations vulnérables, améliorant ainsi la progressivité du régime fiscal, pourraient éventuellement influer leurs décisions de participer au marché du travail ou d'économiser, et donc affecter la neutralité du régime.

Bien qu'un processus exhaustif d'élaboration de politiques exige que les diverses incidences possibles des mesures fiscales soient prises en considération, l'ACS+ actuelle se concentre uniquement sur l'incidence à court terme du régime fiscal fédéral d'IRP de 2016 sur la répartition du revenu entre les hommes et les femmes.

Dans le cas des dispositions du régime fédéral d'IRP qui ne ciblent pas particulièrement les hommes ou les femmes (c.-à-d., que les mêmes règles fiscales s'appliquent indépendamment du sexe du déclarant)13, ce n'est pas nécessairement le sexe du déclarant qui peut entraîner un traitement fiscal distinct, mais bien les différences préexistantes dans les caractéristiques propres aux hommes et aux femmes (comme le fait qu'ils aient des profils différents sur le plan de l'âge, du type de famille ou du revenu gagné). Par conséquent, pour déterminer l’impact redistributif du régime fédéral d’IRP entre les sexes, il est nécessaire de non seulement examiner la distribution des bénéficiaires des diverses composantes du régime fiscal et des montants de bénéfices reçus selon le sexe, mais également d’évaluer de quelle façon chacune de ces composantes permet de réduire l’inégalité préexistante de revenu entre les hommes et les femmes.

En 2016, les femmes représentaient 51,6 % des déclarants, mais ont déclaré 41,6 % du revenu total avant l’application du régime fiscal fédéral. Ainsi, pour aider à réduire l’inégalité préexistante de revenu entre les hommes et les femmes, il faudrait que le régime fédéral d’IRP de 2016 ait une incidence globale de redistribution du revenu envers les femmes. Pour ce faire, il faudrait que la somme de ses composantes réduise la part d’impôt que les femmes paient par rapport à celle des hommes, augmentant ainsi la part du revenu après impôt détenue par les femmes comparativement à leur part de revenu avant impôt. Autrement dit, il serait nécessaire que le régime fiscal de 2016 influence le revenu imposable ou l’impôt exigible net en faveur des femmes, comme suit :

- influence le revenu imposable des femmes au moyen d'ajustements, d'exemptions et de déductions afin que leur part du revenu imposable soit moindre que leur part du revenu avant impôt14;

- influence l'impôt exigible net au moyen de la structure de taux d'impôt progressive, des crédits non remboursables, des transferts de l'impôt retenu à la source et des crédits remboursables afin que leur part d'impôt exigible net soit moindre que celle des hommes.

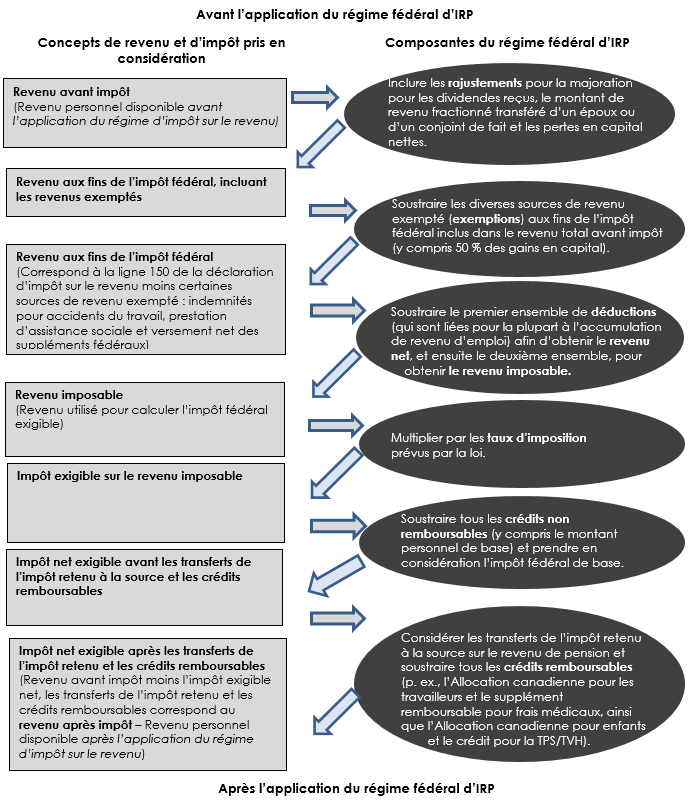

En comparant les différents concepts de revenus et d’impôt exigibles, la présente section évalue l’effet global du régime fédéral d’IRP sur la redistribution du revenu entre les hommes et les femmes, et détermine l'effet de chacune de ses grandes composantes (c.-à-d., les ajustements au revenu pour fins d'impôt, les exemptions, les déductions, les reports, les taux d'imposition, les crédits non remboursables et remboursables). Le tableau 4 illustre les divers concepts qui sont comparés. Le point de départ pour cette comparaison est le revenu total avant impôt – un concept de revenu qui fait état du revenu total du déclarant avant l'application du régime fédéral d'IRP15; alors que le point d'arrivée est le revenu total après l'impôt exigible net, le transfert de l'impôt retenu à la source16 et le calcul des crédits remboursables – un concept de revenu qui fait état du revenu total des déclarants après l'application du régime fédéral d'IRP.

Le diagramme présenté à l'annexe A offre plus de détails sur les divers concepts de revenu et d'impôt examinés, ainsi que sur les grandes composantes du régime fiscal analysées dans la présente section. Il importe de souligner qu'ils sont tous basés sur l'hypothèse selon laquelle le revenu déclaré et les économies d'impôt associées aux diverses mesures fédérales d'IRP bénéficient uniquement à ceux qui en font la demande.

3.1.1 Effets sur la répartition du revenu entre les hommes et les femmes

Une comparaison de la part du revenu imposable total détenue par les femmes (42,0 %) avec leur part du revenu total avant impôt (41,6 %) indique que les modifications apportées au revenu aux fins d’impôt ne sont habituellement pas avantageuses pour les femmes, puisqu’elles augmentent la part d’impôt exigible des femmes de 0,40 point de pourcentage. Cela est causé principalement par les ajustements pour dividendes reçus, le revenu de pension fractionné reçu et la perte nette en capital (+0,4 point de pourcentage), ainsi que par les déductions (+0,2 point de pourcentage). À l’inverse, les exemptions favorisent la redistribution du revenu envers les femmes puisqu’elles réduisent la part de revenu imposable détenue par les femmes de 0,2 point de pourcentage (voir les chiffres entre parenthèses dans le tableau 4).

Le fait que la part du revenu imposable après l’impôt exigible net, le transfert de l’impôt retenu à la source et le calcul des crédits remboursables détenue par les femmes (44,0 %) soit supérieure de 2,0 points de pourcentage à leur part du revenu imposable (42,0 %) indique que, dans l’ensemble, la structure de taux d’impôt progressive, les crédits non remboursables et les crédits remboursables sont avantageux pour les femmes puisqu’ils diminuent leur part d’impôt exigible, et par conséquent rehaussent la part qu’elles détiennent du revenu disponible. Dans ce cas, chacune des trois composantes est avantageuse pour les femmes, c’est-à-dire, qu’elles ont toutes pour effet d’augmenter la part de revenu détenue par les femmes (de 0,5, 0,3 et 1,3 point de pourcentage, respectivement – y compris de 0,1 point de pourcentage pour les transferts de retenus à la source). Les crédits remboursables engendrent l’effet de redistribution envers les femmes le plus important, suivis de la structure de taux d’impôt progressive.

Tableau 4

Montants totaux de divers concepts de revenu et d'impôt exigible et répartition de ces montants selon le sexe, 2016

| Concepts de revenu et d’impôt exigible | Montant total (million de dollars) | Répartition du montant total entre les sexes | Composantes principales du régime fédéral d’IRP (effet de redistribution envers les femmes) | Composantes | |||

|---|---|---|---|---|---|---|---|

| Hommes | Femmes | Hommes | Femmes | ||||

| Effet de redistribution globale envers les femmes du régime fédéral d’IRP (+1,9 pp) | Revenu avant impôt ou revenu disponible avant l’application du régime d’impôt | 759 219 | 539 916 | 58,4 % | 41,6 % | Ajustements pour dividendes reçus, revenu de pension fractionné, perte nette en capital (+0,4 pp) Exemptions, y compris l’inclusion partielle du gain en capital (-0,2 pp) Déductions (+0,2 pp) |

Composantes ayant une incidence sur le revenu imposable (un changement [+] a un effet de redistribution du revenu négatif envers les femmes) |

| Revenu aux fins de l’impôt fédéral, incluant les revenus exemptés | 769 941 | 557 667 | 58,0 % | 42,0 % | |||

| Revenu aux fins de l’impôt fédéral | 740 624 | 531 110 | 58,2 % | 41,8 % | |||

| Revenu imposable | 669 959 | 484 350 | 58,0 % | 42,0 % | |||

| Impôt exigible sur le revenu imposable | 126 082 | 82 856 | 60,3 % | 39,7 % | Structure de taux d’impôt progressive (+0,5 pp) Crédits non remboursables, y compris le montant personnel de base et l’impôt de base (+0,3 pp) Transferts de l’impôt retenu (+0,1 pp) et crédits remboursables (+1,2 pp) (+1,3 pp) |

Composantes ayant une incidence sur l’impôt exigible net (un changement [+] a un effet de redistribution du revenu positif envers les femmes) |

|

| Revenu imposable moins l’impôt exigible | 543 877 | 401 494 | 57,5 % | 42,5 % | |||

| Impôt exigible net (c.-à-d., après crédits non remboursables) avant les transferts de l’impôt retenu à la source et les crédits remboursables | 86 697 | 47 578 | 64,6 % | 35,4 % | |||

| Revenu imposable moins l’impôt exigible net | 583 262 | 436 772 | 57,2 % | 42,8 % | |||

| Impôt exigible net après les transferts de l’impôt retenu à la source et les crédits remboursables | 84 514 | 21 210 | 79,9 % | 20,1 % | |||

| Revenu imposable moins l’impôt exigible net après les transferts de l’impôt retenu à la source et les crédits remboursables | 585 446 | 463 140 | 55,8% | 44,2 % | |||

| Revenu après impôt ou revenu disponible après l’application du régime d’impôt | 674 705 | 518 706 | 56,5 % | 43,5 % | |||

| Nota – L'abréviation « pp » signifie point de pourcentage. Le crédit pour le montant personnel de base (MPB) est universel et prévoit un taux d'imposition nul jusqu'à concurrence d'un niveau de revenu initial déterminé. Il peut donc être perçu comme faisant partie de la structure des taux d'impôt, et, à ce titre, les parties 1, 2 et 3 du présent rapport classifient le MPB comme une « mesure fiscale de référence ». Dans la présente étude, toutefois, le crédit pour le MPB est pris en compte parmi les crédits d'impôt non remboursables, comme c'est le cas de la déclaration T1. Sources : Concepts de revenu et d'impôt exigible obtenus à partir des données des déclarations T1, et des données de paiement l'ACE et du crédit pour la TPS/TVH, pour l'année d'impôt 2016 |

|||||||

Il est possible de déterminer l’effet global du régime fédéral d’IRP sur la redistribution du revenu entre les hommes et les femmes en comparant le revenu disponible total des femmes avant et après l’application du régime fiscal fédéral, puisque ce sont ces concepts de revenu qui cernent le mieux l’effet du régime sur le revenu dont disposent les femmes pour subvenir à leurs besoins. En effectuant cette comparaison, on est à même de noter que la part totale de revenu disponible des femmes a augmenté de 1,9 point de pourcentage à la suite de l’application du régime fédéral d’IRP de 2016 : elles ont rapporté 41,6 % du revenu total avant impôt, alors que leur part du revenu total après impôt était plutôt de 43,5 %. L’ampleur du changement dans la distribution du revenu au profit des femmes en raison du régime fiscal fédéral de 2016 est un peu plus élevée que ce qui a été observé pour l’année d’imposition 2008 dans l’étude du ministère des Finances du Canada de 2011 (1,4 point de pourcentage).

D’un autre côté, cette augmentation de 1,9 point de pourcentage de la part du revenu disponible total détenue par les femmes à la suite de l’application du régime fiscal sous-entend une réduction de 1,9 point de pourcentage de la part du revenu disponible total détenues par les hommes. Comme il est indiqué dans le tableau 4, les hommes ont déclaré 58,4 % du revenu total avant impôt alors que leur part du revenu total après impôt s’élevait à 56,5 %. Cela correspond à une réduction de 63,3 milliards de dollars dans l’écart entre le revenu total des hommes et celui des femmes, ou à une réduction de 4 800 $ de leur revenu moyen lorsque l’on compare le revenu avant impôt et le revenu après impôt (graphique 4).

Graphique 4

Revenu moyen par déclarant avant et après impôt, selon le sexe, 2016

Il convient de noter que le fait d’exclure l’ACE et le crédit pour la TPS/TVH réduit l’effet de redistribution envers les femmes du régime fédéral d’IRP de 2016 de 1,9 à 0,8 point de pourcentage.

3.1.2 Effets sur la répartition du revenu entre les hommes et les femmes appartenant à différents groupes

Il a été observé dans la littérature que certaines dépenses fiscales sont susceptibles d'offrir de plus importants avantages à des groupes précis de femmes (p. ex., les femmes à revenu élevé), ou encore que certaines populations vulnérables (comme les immigrantes, les femmes autochtones ou les femmes handicapées) sont parfois moins susceptibles de tirer parti de certaines mesures fiscales. Philipps (2018) souligne notamment l'importance d'examiner l'interaction entre les sexes et les différents groupes de revenu. Par conséquent, cette section met l'accent sur les hommes et les femmes appartenant à des groupes d'âge, de famille et de revenu particuliers, et vérifie si des conclusions différentes peuvent être tirées pour ces groupes.

En général, le régime fédéral d’IRP demeure redistributif envers les femmes lorsque l’on tient compte de ces autres caractéristiques. De façon plus précise, le tableau 5 (colonnes 3 à 6) montre que l’effet de redistribution envers les femmes est le plus important (+3,0 points de pourcentage) chez les déclarants âgés de 30 à 49 ans, suivi du groupe des déclarants de moins de 30 ans (+2,5 points de pourcentage). En revanche, l’effet de redistribution global est le plus faible chez les personnes âgées (+0,8 point de pourcentage) en raison des ajustements et des déductions ayant une incidence sur le niveau de revenu imposable. En effet, parmi ce groupe d’âge, ces grandes composantes augmentent considérablement la part de revenu imposable des femmes par rapport à leur part de revenu avant impôt, et conséquemment, leur part relative d’impôt exigible. Cet effet est, toutefois, partiellement compensé par le transfert de l’impôt retenu à la source sur le revenu de pension fractionné. Tout comme les femmes plus jeunes, les femmes âgées sont aussi relativement plus susceptibles que les hommes d’être avantagées par les exemptions, la structure d’impôt progressive et les crédits non remboursables. Bien que les déclarantes plus âgées voient leur part de revenu seulement légèrement augmentée par les crédits remboursables, parmi les moins de 50 ans, les crédits remboursables représentent la principale composante de redistribution du revenu envers les femmes. Chez les déclarants de moins de 30 ans, les crédits non remboursables contribuent davantage à la redistribution du revenu envers les femmes que la structure de taux progressive alors que le contraire est vrai pour tous les autres groupes d’âge.

La ventilation des résultats par type de famille (colonnes 7 à 10) indique que l’effet de redistribution du régime fiscal envers les femmes est plus marqué chez les déclarants qui ont des enfants à charge. La variation positive dans la part du revenu disponible des femmes qui survient à la suite de l’application du régime fiscal est d’environ 3,9 points de pourcentage chez les parents qui vivent en couple et 3,2 points de pourcentage chez les parents seuls, principalement en raison de l’effet des crédits remboursables. La structure des taux d’impôt progressive est plus redistributive envers les femmes chez les déclarants qui vivent en couple que chez les déclarants uniques (qu’ils aient ou non des enfants), alors que les déductions sont redistributives envers les femmes seulement chez les déclarants qui vivent en couple avec des enfants. Les exemptions, quant à elles, sont redistributives envers les femmes uniquement chez les déclarants uniques. L’effet de redistribution négatif des composantes qui ont une incidence sur le calcul du revenu aux fins de l’impôt apparait pour sa part exclusivement chez les déclarants qui font partie d’un couple sans enfants. Dans tout autre type de familles, les déclarantes sont dans l’ensemble plutôt avantagées ou non touchées par ces composantes du régime.

Tableau 5

Variation dans la part du revenu des femmes attribuable aux principales composantes du régime d'IRP fédéral de 2016, selon le groupe d'âge et le type de famille

| Groupe d'âge | Type de famille | ||||||||

|---|---|---|---|---|---|---|---|---|---|

|

|

|

||||||||

| Tous | Moins de 30 ans | De 30 à 49 ans | De 50 à 64 ans | 65 ans et plus | Déclarant unique sans enfants | Déclarant unique avec enfants4 | En couple avec enfants | En couple sans enfants | |

| Part (en %) des déclarants de sexe féminin | 51,6 | 50,1 | 51,2 | 50,9 | 54,3 | 50,5 | 85,1 | 50,0 | 49,9 |

| Part (en %) du revenu total avant impôt des femmes (c.-à-d.,revenu disponible avant l'application du régime fiscal) | 41,6 | 43,7 | 40,9 | 39,7 | 44,7 | 47,0 | 77,5 | 35,7 | 38,0 |

| Variation (en pp) dans la part du revenu des femmes attribuable aux composantes qui affectent le revenu imposable : | |||||||||

| Ajustements | 0,4 | 0,0 | 0,0 | 0,5 | 1,2 | 0,0 | -0,1 | 0,1 | 1,2 |

| Exemptions | - 0,2 | -0,2 | -0,1 | 0,0 | -0,6 | -0,5 | -0,7 | 0,0 | 0,1 |

| Déductions | 0,2 | -0,2 | -0,5 | 0,2 | 1,6 | 0,0 | 0,0 | -0,5 | 0,7 |

| Part (en %) du revenu imposable total des femmes | 42,0 | 43,4 | 40,4 | 40,4 | 46,9 | 46,5 | 76,8 | 35,3 | 40,0 |

| Variation (en pp) dans la part du revenu des femmes attribuable aux composantes qui affectent l'impôt net exigible : | |||||||||

| Structure de taux d'impôt progressive | 0,5 | 0,2 | 0,5 | 0,7 | 0,5 | 0,3 | 0,3 | 0,6 | 0,6 |

| Crédits non remboursables | 0,3 | 0,5 | 0,4 | 0,3 | 0,2 | 0,4 | 0,5 | 0,3 | 0,2 |

| Transferts de l'impôt retenu à la source | 0,1 | 0,0 | 0,0 | 0,2 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 |

| Crédits remboursables | 1,2 | 2,0 | 2,5 | 0,2 | 0,1 | 0,1 | 3,0 | 3,4 | 0,1 |

| Part (en %) du revenu imposable total des femmes après l'impôt net exigible, les transferts de l'impôt retenu à la source et les crédits remboursables | 44,2 | 46,0 | 43,7 | 41,6 | 48,1 | 47,2 | 80,5 | 39,6 | 38,9 |

| Part (en %) du revenu total après impôt des femmes (c.-à-d., revenu disponible après l'application du régime fiscal) | 43,5 | 46,2 | 43,9 | 40,6 | 45,6 | 47,7 | 80,7 | 39,6 | 38,9 |

| Variation totale (en pp) dans la part du revenu disponible des femmes après l'application du régime fiscal | 1,9 | 2,5 | 3,0 | 1,0 | 0,8 | 0,7 | 3,2 | 3,9 | 0,8 |

| Nota – L'abréviation « pp » signifie point de pourcentage. Source : Données des déclarations T1, 2016 |

|||||||||

Le tableau 6 permet de constater que plus le revenu des déclarants avant impôt est faible, plus l'effet de redistribution du régime d'IRP envers les femmes est important. Parmi les déclarants faisant partie du premier quartile de revenu personnel avant impôt, il est évident que le régime d'IRP fédéral est avantageux pour les femmes puisqu'il a pour effet d'augmenter d'environ 6,0 points de pourcentage la part du revenu détenu par les femmes. Un effet de redistribution de revenu envers les femmes est d'ailleurs observé dans l'ensemble des quartiles de revenu, bien qu'il soit moins prononcé que dans le premier quartile. À l'exception du premier quartile, l'effet de redistribution envers les femmes semble plus marqué lorsque le revenu familial des déclarants est utilisé pour déterminer leur groupe de revenu plutôt que le revenu personnel. Les résultats présentés au tableau 6 indiquent également que, dans les trois premiers quartiles de revenu familial, la redistribution du revenu envers les femmes est principalement attribuable aux crédits remboursables, alors que dans le quartile de revenu le plus élevé, c'est la structure de taux progressive qui joue le rôle de redistribution le plus important. Il est intéressant de noter que parmi les déclarants dans le premier quartile de revenu personnel, certaines composantes du régime d'IRP ayant une incidence sur le revenu imposable (c.-à-d., les ajustements pour les dividendes et le revenu de pension fractionné – avant de tenir compte des transferts de l'impôt retenu à la source – en plus des exemptions) ont un impact négatif sur la redistribution du revenu envers des femmes. En revanche, cet impact négatif est grandement compensé par l'impact positif des crédits remboursables parmi ceux faisant partie de ce quartile et, dans une certaine mesure, par l'impact positif des transferts de l'impôt retenu à la source sur le revenu de pension fractionné

Tableau 6

Variation dans la part du revenu des femmes attribuable aux principales composantes du régime fiscal fédéral de 2016, selon le quartile de revenu personnel et de revenu familial ajusté des femmes

| Quartile de revenu personnel |

Quartile de revenu familial ajusté |

||||||||

|---|---|---|---|---|---|---|---|---|---|

|

|

|

||||||||

| Tous | T1 | T2 | T3 | T4 | T1 | T2 | T3 | T4 | |

| Part (en %) des déclarants de sexe féminin | 51,6 | 61,0 | 58,1 | 49,8 | 37,4 | 54,5 | 53,3 | 49,9 | 48,6 |

| Part (en %) du revenu total avant impôt des femmes (c.-à-d., revenu disponible avant l'application du régime fiscal) | 41,6 | 60,8 | 57,7 | 49,3 | 34,1 | 55,7 | 48,5 | 42,6 | 38,0 |

| Variation (en pp) dans la part du revenu des femmes attribuable aux composantes qui affectent le revenu imposable : | |||||||||

| Ajustements | 0,4 | 3,0 | 0,7 | 0,3 | 0,1 | 0,0 | 0,4 | 0,8 | 0,4 |

| Exemptions | - 0,2 | 2,2 | -0,2 | 0,1 | -0,2 | -1,0 | -0,1 | 0,0 | -0,1 |

| Déductions | 0,2 | -0,6 | 0,0 | 0,0 | -0,3 | -0,4 | 0,2 | 0,3 | -0,1 |

| Part (en %) du revenu imposable total des femmes | 42,0 | 65,5 | 58,2 | 49,7 | 33,8 | 54,3 | 49,0 | 43,7 | 38,2 |

| Variation (en pp) dans la part du revenu des femmes attribuable aux composantes qui affectent l'impôt net exigible : | |||||||||

| Structure de taux d'impôt progressive | 0,5 | 0,0 | 0,0 | 0,0 | 0,4 | 0,0 | 0,0 | 0,1 | 0,7 |

| Crédits non remboursables | 0,3 | -0,2 | -0,1 | 0,0 | 0,1 | 0,1 | 0,2 | 0,3 | 0,2 |

| Transferts de l'impôt retenu à la source | 0,1 | 0,4 | 0,1 | 0,1 | 0,1 | 0,0 | 0,1 | 0,2 | 0,1 |

| Crédits remboursables | 1,2 | 5,3 | 1,5 | 0,8 | 0,2 | 5,7 | 1,9 | 1,0 | 0,2 |

| Part (en %) du revenu imposable total des femmes après l'impôt net exigible, les transferts de l'impôt retenu à la source et les crédits remboursables | 44,2 | 70,9 | 59,8 | 50,6 | 34,5 | 60,1 | 51,2 | 45,2 | 39,4 |

| Part (en %) du revenu total après impôt des femmes (c.-à-d., revenu disponible après l'application du régime fiscal) | 43,5 | 66,8 | 59,1 | 50,1 | 34,7 | 59,9 | 50,5 | 43,9 | 38,9 |

| Variation totale (en pp) dans la part du revenu disponible des femmes après l'application du régime fiscal | 1,9 | 6,0 | 1,4 | 0,8 | 0,7 | 4,3 | 2,0 | 1,4 | 1,0 |

| Nota – L'abréviation « pp » signifie point de pourcentage. Source : Données des déclarations T1, 2016 |

|||||||||

La présente section examine l'effet de redistribution envers les femmes des mesures d'IRP fédérales individuelles. À cette fin, des statistiques sur le nombre de bénéficiaires ainsi que sur le montant de bénéfices perçus pour chacune des dépenses fiscales retenues ont été produites selon sexe et les autres facteurs identitaires de recoupement considérés17.

Le « nombre de bénéficiaires » signifie le nombre de déclarants qui, en l'absence d'une dépense fiscale particulière, auraient eu un montant d'impôt fédéral net à payer plus important, toutes choses étant égales par ailleurs (ou, en d'autres termes, en supposant aucun changement de comportement de la part des déclarants). Le « montant total de bénéfices » a, pour sa part, trait au montant d'impôt fédéral net que les déclarants ont pu épargner en raison de la dépense fiscale, toutes choses étant égales par ailleurs. L'impôt fédéral net est obtenu avant le calcul des crédits d'impôt remboursables; à ce titre, les modifications éventuelles à l'admissibilité aux crédits remboursables et aux montants de ces crédits qui pourraient résulter de l'absence d'une dépense fiscale particulière ne sont pas prises en compte pour calculer le nombre de bénéficiaires et le montant total de bénéfices.

À partir de ces statistiques, quelques indicateurs fournissant un éclairage sur l'utilisation et l'incidence de chacune des dépenses fiscales ont été dérivés :

- La proportion de bénéficiaires : Proportion du nombre total de déclarants qui bénéficient de la mesure.

- Le montant moyen de bénéfices : Montant par personne d'impôt total à payer que les bénéficiaires ont pu épargner en raison de cette mesure.

- La répartition des bénéfices totaux : Proportion du montant total de bénéfices attribuée à un groupe particulier (p. ex., aux femmes ou aux hommes).

Tel que mentionné précédemment, afin de déterminer si le régime d’IRP contribue à promouvoir l’égalité du revenu entre les hommes et les femmes à court terme, et, le cas échéant, dans quelle mesure il le fait, il ne suffit pas d’examiner la répartition des bénéficiaires et des bénéfices en fonction du sexe. Il faut également examiner la façon dont chaque mesure contribue à réduire les inégalités de revenus préexistantes entre les hommes et les femmes. Afin de tenir compte des inégalités de revenus préexistantes (c.-à-d., avant l’application du régime fiscal fédéral) et de tirer des conclusions quant à l’incidence des différentes mesures fiscales, l’indicateur suivant a également été dérivé :

- Ratio de la part des bénéfices totaux reçus par rapport à la part du revenu total avant impôt déclaré. Un ratio supérieur à un indique qu'un groupe de déclarants bénéficie de la dépense fiscale de manière proportionnellement plus élevée que les autres déclarants, et vice versa.

Si chacun de ces quatre indicateurs peut apporter un point de vue différent et complémentaire sur les groupes de déclarants qui bénéficient le plus de chaque dépense fiscale, le dernier indicateur est considéré comme le plus informatif aux fins de l’étude actuelle. En fait, étant donné que cet indicateur cible la proportion du total des bénéfices d’une mesure fiscale perçu par un groupe de déclarants en particulier par rapport à la proportion du revenu avant impôt total déclaré par ce groupe, il permet de faire une distinction entre l’incidence du régime fiscal et celles des écarts préexistants dans le revenu gagné par les hommes et les femmes18.

Tous les indicateurs ont été calculés en fonction de l'hypothèse selon laquelle les dépenses fiscales ne profitent qu'aux déclarants qui en font la demande dans leur déclaration de revenus. De plus, afin de déterminer le nombre de bénéficiaires et le montant de bénéfices attribuables à une dépense fiscale particulière, il a été supposé que la plupart des autres dépenses fiscales demeuraient inchangées (c.-à-d., en supposant qu'il n'y a pas d'interaction entre les dépenses fiscales19) et que le comportement des demandeurs n'est pas affecté par l'absence ou la présence de la dépense fiscale. Pour ces raisons, la somme des bénéfices associés à chacune des dépenses fiscales faisant partie d'un même groupe de dépenses fiscales peut ne pas correspondre au total des bénéfices associés à ce groupe. Ceci est particulièrement vrai dans un contexte où les limites de données ont empêché l'examen des bénéfices associés à un certain nombre de dépenses d'IRP fédéral dans chacun des grands types de dépenses fiscales (c.-à-d., les exemptions, déductions, crédits non remboursables, crédits remboursables et autres)20.

Bien entendu, le fait de déterminer qui profite relativement le plus d’une dépense fiscale et dans quelle mesure peut ne pas donner un aperçu complet de son incidence selon le sexe. Les dépenses fiscales qui améliorent la répartition du revenu entre les hommes et les femmes peuvent, d’un autre point de vue, être considérées comme des facteurs décourageants la participation des femmes au marché du travail et, de ce fait, avoir une incidence sur leur sécurité financière à plus long terme. Comme il a été mentionné précédemment, la présente analyse comparative entre les sexes (ACS+) n’examine pas l’incidence des mesures fédérales d’IRP sur la participation des hommes et des femmes au marché du travail. Elle fournit simplement des données probantes sur la redistribution du revenu à court terme entre les hommes et les femmes.

3.2.1 Effets sur la répartition du revenu entre les hommes et les femmes

La dernière colonne du tableau 7 présente les dépenses fiscales qui, selon le ratio décrit ci-dessus, sont relativement plus avantageuses pour les femmes21 (en gras) et les hommes (en italique). Les autres ratios présentent les dépenses qui ont bénéficié de façon assez similaire aux hommes et aux femmes.

Exemptions

Les ratios suggèrent d’abord qu’en 2016, les hommes et les femmes bénéficié de manière relativement plus importante d’un nombre plutôt équivalent des exemptions examinées. Par rapport à la part du revenu avant impôt qu’elles détiennent, les femmes ont bénéficié dans une plus large mesure de la non-imposition du montant du Supplément de revenu garanti et des Allocations ainsi que de la non-imposition des prestations d’aide sociale. Pour leur part, les hommes ont été relativement plus avantagés par la non-imposition du revenu gagné par les militaires et les policiers participant à des missions opérationnelles internationales ainsi que par la non-imposition des indemnités pour accidents du travail. Les hommes ont aussi bénéficié relativement plus de l’exonération cumulative des gains en capital, mais de manière sensiblement équivalente aux les femmes de l’inclusion partielle des gains en capital.

Déductions

Les ratios indiquent également que les déclarants de sexe masculin ont bénéficié relativement plus de la majorité des déductions. En 2016, seules 3 des 14 déductions examinées ont particulièrement bénéficié aux femmes: la déduction pour les frais de garde d’enfants, qui exigent généralement que le parent ayant le revenu le plus faible en fasse la demande; la déduction des cotisations syndicales et professionnelles; la déduction pour produits et services de soutien aux personnes handicapées.

Bien que la déduction des frais financiers engagés pour gagner un revenu ait bénéficié de façon assez équivalente aux hommes et aux femmes, les hommes ont proportionnellement été avantagés par toutes les autres déductions examinées. Ils ont particulièrement bénéficié des mesures liées aux investissements des entreprises, de la déduction d'autres frais liés à l'emploi, comme la déduction pour les dépenses d'outillage des gens de métier, de la déduction pour l'achat d'actions et la déduction pour la résidence d'un membre du clergé. Les déductions sont plus avantageuses pour les déclarants à revenu plus élevé puisque celles-ci réduisent le revenu imposable et procurent une économie d'impôt qui est fonction du taux marginal d'imposition des déclarants, ou en d'autres mots, une économie d'impôt qui augmente avec le revenu. Puisque les hommes déclarent, en moyenne, un revenu avant impôt nettement supérieur à celui des femmes, il est logique de constater que les hommes bénéficient relativement plus de la plupart des déductions.

Crédits non remboursables

Contrairement aux déductions, dont le bénéfice dépend des taux d’imposition marginaux, les crédits d’impôt non remboursables procurent les mêmes économies d’impôt à tous les demandeurs, à condition qu’ils disposent d’un revenu imposable suffisant pour recevoir la valeur totale du crédit. Sur les 31 crédits non remboursables examinés (incluant ceux abrogés ou remplacés depuis 2016), 13 étaient plutôt à l’avantage des femmes en 2016, alors que 11 étaient plutôt à l’avantage des hommes, et que 7 ont bénéficié de manière assez similaire aux femmes et aux hommes. Les crédits non remboursables qui ont bénéficié relativement plus aux femmes comprennent quelques uns de ceux liés aux soins de personnes à charge (le crédit d'impôt pour les personnes à charge admissibles et le crédit d'impôt pour personnes handicapées22), ceux liés à l'âge et à la santé (crédit en raison de l'âge, crédit pour revenu de pension, crédit d'impôt pour frais médicaux, crédit d'impôt pour personnes handicapées et crédit d'impôt pour l'accessibilité domiciliaire) ainsi que ceux liés à l'éducation (crédit d'impôt pour intérêts sur les prêts aux étudiants et crédit d'impôt pour frais de scolarité). Les autres indicateurs présentés au tableau 7 suggèrent que les femmes ont été relativement plus avantagées par ces mesures surtout en raison du fait qu'elles ont été plus susceptibles de les réclamer et d'en bénéficier, plutôt que parce qu'elles en ont tiré un bénéfice moyen plus élevé par rapport aux hommes bénéficiaires. Ces résultats sont conformes à la plus grande propension qu'ont les femmes d'être principalement responsables de fournir des soins aux personnes à charge, à leur plus grande participation aux études postsecondaires ainsi qu'au fait qu'elles vivent en moyenne plus longtemps que les hommes.

Bien que les hommes et les femmes soient tout autant susceptibles de demander le crédit pour le montant personnel de base (MPB), les ratios indiquent que le MPB a profité relativement plus aux femmes. Les femmes déclarent des revenus qui sont en moyenne inférieurs à ceux des hommes, et, par conséquent, le MPB pèse généralement plus lourd dans la balance pour elles. Dans le même ordre d'idées, les crédits accordés pour reconnaître les coûts liés à la participation « régulière » au marché du travail, tels que le crédit canadien pour emploi et les crédits pour les cotisations au Régime de pensions du Canada/Régime de rentes du Québec et à l'assurance-emploi ou au Régime québécois d'assurance parentale, étaient aussi légèrement à l'avantage des femmes, bien que ces derniers soient plus souvent utilisés par les hommes.

Les hommes ont été pour leur part particulièrement avantagés par les crédits relatifs à l'emploi plus « ciblés » qui ont été examinés, tels que le crédit d'impôt pour les pompiers volontaires et le crédit d'impôt pour volontaires participant à des activités de recherche et de sauvetage. Les hommes ont aussi bénéficié relativement plus des crédits d'impôt non remboursables qui reconnaissent la capacité réduite de payer de l'impôt chez ceux ayant conjoint à charge, c'est-à-dire, le crédit pour époux ou conjoint de fait et les crédits inutilisés transférés d'un époux ou d'un conjoint de fait. Les crédits pour impôts étrangers, pour les dons de bienfaisance, pour les contributions politiques, pour l'achat d'une première habitation, ainsi que ceux pour les frais d'adoption ont également été relativement plus avantageux pour les hommes en 2016.

Crédits remboursables

En raison de leur revenu personnel moins élevé en moyenne et de leur probabilité plus élevée de se trouver dans une situation de faible revenu familial, ce sont les femmes qui bénéficient relativement plus de presque tous crédits remboursables. Pour l'année d'imposition 2016, l'ACE (dont les montants ont été payés au cours de l'année de prestation 2017-2018) a été le crédit remboursable qui a le plus profité aux femmes. Ceci est conforme aux attentes puisque, pour les besoins de l'ACE, lorsque deux parents de sexe opposé vivent ensemble avec un enfant, le parent de sexe féminin est habituellement considéré le principal responsable des soins de l'enfant et, par conséquent, le parent qui doit présenter la demande pour le crédit. Parmi les déclarants de sexe féminin en 2016, 22,9 % ont eu droit à un montant de l'ACE au cours de l'année de prestation, comparativement à un peu plus de 1,2 % des déclarants de sexe masculin. Le montant moyen de l'ACE que les femmes bénéficiaires ont reçu (6 715 $) était également supérieur à celui auquel ont eu droit les bénéficiaires de sexe masculin (5 808 $). Cette même année, les femmes ont aussi bénéficié relativement plus du supplément remboursable pour frais médicaux, du crédit pour la TPS/TVH et du Crédit d'impôt pour fournitures scolaires des enseignants et éducateurs de la petite enfance. La Prestation fiscale pour le revenu de travail a également été légèrement à l'avantage des femmes, malgré un taux de bénéfice légèrement inférieur chez celles-ci (5,1 % par rapport à 5,5 % chez les hommes). Les seuls crédits remboursables qui ont été, dans l'ensemble, plutôt à l'avantage des hommes en 2016 sont le remboursement du crédit d'impôt à l'investissement, le remboursement aux employés et aux associés, et le crédit d'impôt de fiducie de la partie XII.2.

Autres dépenses fiscales

L'estimation des bénéfices de dépenses fiscales qui impliquent un transfert de revenu (notionnel ou réel) entre déclarants – le traitement fiscal des pensions alimentaires et allocations d'entretien et le fractionnement du revenu de pension – est un peu plus complexe. Une ventilation entre les payeurs et receveurs aide à mieux comprendre leurs effets directs selon le sexe. En 2016, les femmes représentaient 76,7 % des déclarants à qui un revenu de pension a été transféré et 96,3 % des déclarants ayant reçu des revenus de pensions alimentaires et des allocations d'entretien imposables. Puisqu'une source de revenus additionnelle entraîne généralement une hausse du montant d'impôt exigible, les femmes sont plus susceptibles d'avoir à assumer les pertes de revenu après impôt découlant de tels transferts. De même, puisque de tels transferts de revenus permettent des déductions réduisant l'impôt à payer, les hommes sont plus susceptibles de bénéficier des économies d'impôt résultant de ces mesures. Toutefois, les aspects d'inclusion et de déduction associés à ces mesures ne sont pas les seuls qui doivent être pris en compte afin d'être en mesure d'en attribuer les bénéfices à des groupes précis de déclarants.

En particulier, le fait d'attribuer entièrement aux hommes les bénéfices découlant du traitement fiscal des pensions alimentaires et allocations d'entretien, comme le font certaines études externes existantes, peut s'avérer inexact dans un contexte où les montants réclamés par les payeurs et les receveurs sont susceptibles d'avoir déjà pris en compte les implications fiscales. La règle fiscale d'inclusion et de déduction en matière de pensions alimentaires pour époux représente une dépense fiscale pour le gouvernement (ou une économie d'impôt pour les déclarants) d'un coût total correspondant au coût de la déduction obtenue par le payeur, moins l'impôt perçu auprès du bénéficiaire. Selon les données de 2016, le coût de cette dépense fiscale est évalué à 95 millions de dollars. Déterminer la part de ces économies d'impôt qui revient respectivement aux payeurs et aux bénéficiaires n'est pas simple. Les Lignes directrices en matière de pensions alimentaires pour époux23 proposent des formules pour le calcul des pensions alimentaires pour époux qui déterminent des montants bruts se basant sur l'hypothèse que le payeur sera éventuellement en mesure de déduire ce montant alors que le receveur devra payer de l'impôt sur ce même montant. Toutefois, les résultats des négociations et la façon dont ces montants sont déterminés en pratique demeurent inconnus étant donné que cette information ne fait pas partie du système fiscal et n'est pas dévoilée dans les données T1. En l'absence de cette information, le partage des bénéfices du traitement fiscal des pensions alimentaires et allocations d'entretien entre les hommes et les femmes ne peut être évalué de façon exacte. Pour cette raison, cette dépense fiscale particulière a été exclue de la présente section.

En ce qui concerne le fractionnement du revenu de pension, lorsque les époux ou conjoints décident d'utiliser la mesure, la retenue d'impôt déjà appliquée sur le revenu de pension fractionné doit également être transférée au conjoint ou au partenaire qui le reçoit24. En considérant les trois aspects du fractionnement du revenu de pension (c.-à-d., les aspects d'inclusion et de déduction ainsi que le transfert de l'impôt retenu à la source), les résultats indiquent que les hommes ont reçu 68,8 % de l'ensemble des bénéfices tirés du fractionnement du revenu de pension en 2016 comparativement à 31,2 % pour les femmes. Bien que ces résultats suggèrent que les hommes ont bénéficié proportionnellement plus que les femmes de cette mesure, leur part de l'ensemble des bénéfices est beaucoup moindre que si aucun impôt retenu à la source n'avait été transféré au moment de remplir la déclaration de revenus. Par ailleurs, pour cette mesure en particulier, attribuer entièrement les bénéfices « ex-post » au conjoint qui présente la demande pourrait ne pas être considéré comme l'hypothèse la plus appropriée pour en évaluer l'incidence selon le sexe. Le fractionnement du revenu de pension a été mis en place dans le but d'étendre ou de modifier l'unité d'imposition d'un particulier à la famille, et de permettre aux couples ayant un revenu de pension de réduire leurs impôts combinés. Puisque les conjoints doivent s'entendre sur l'utilisation de la mesure au moment de la déclaration, il est probable que certains d'entre eux choisissent aussi de partager les bénéfices après traitement tirés de cette mesure. Bien que les données de l'impôt des particuliers ne permettent pas d'observer les processus décisionnels des couples quant au partage des bénéfices « ex-post », une étude de Vincent, St-Cerny et Godbout (2019)25 indique qu'une majorité de couples ayant répondu à leur enquête, incluant ceux ayant profité du fractionnement du revenu de pension, ont choisi de partager leurs remboursements d'impôt ou les montants d'impôt à payer26. Ceci suggère que la plupart de ceux qui transfèrent et reçoivent le revenu de pension obtiennent ultimement une proportion similaire des bénéfices de cette mesure.

Tableau 7

Portrait des bénéficiaires des différentes dépenses fiscales sélectionnées, selon le sexe, 2016

| Dépenses fiscales par type | Proportion (%) de bénéficiaires parmi l'ensemble des déclarants | Montant moyen ($) de bénéfices par bénéficiaire | Répartition (%) des bénéfices totaux entre les hommes et les femmes | Proportion des bénéfices reçus par les femmes en fonction de leur part de revenu avant impôt | |||

|---|---|---|---|---|---|---|---|

|

|

|

|

|

||||

| Hommes | Femmes | Hommes | Femmes | Hommes | Femmes | Ratio4 | |

| Type 1 – Exemptions | |||||||

| Exonération cumulative des gains en capital | 0,3 | 0,2 | 27 782 | 23 915 | 63,9 | 36,1 | 0,87 |

| Non-imposition du Supplément de revenu garanti et des Allocations | 1,7 | 2,9 | 291 | 271 | 37,0 | 63,0 | 1,52 |

| Non-imposition du revenu gagné par les militaires et les policiers participant à des missions opérationnelles internationales | 0,0 | 0,0 | 4 172 | 2 928 | 88,7 | 11,3 | 0,27 |

| Non-imposition des prestations d'aide sociale | 1,7 | 1,5 | 563 | 569 | 50,2 | 49,8 | 1,20 |

| Non-imposition des indemnités pour accidents du travail | 2,2 | 1,3 | 1 512 | 1 226 | 66,5 | 33,5 | 0,81 |

| Inclusion partielle des gains en capital | 8,5 | 8,2 | 3 191 | 2 063 | 60,1 | 39,9 | 0,96 |

| Type 2 – Déductions | |||||||

| Report de pertes en capital | 2,1 | 1,6 | 1 082 | 643 | 66,9 | 33,1 | 0,80 |

| Déduction des frais financiers engagés pour gagner un revenu | 7,1 | 5,6 | 895 | 721 | 59,5 | 40,5 | 0,97 |

| Report de pertes autres qu'en capital | 0,2 | 0,1 | 2 943 | 1 597 | 67,0 | 33,0 | 0,79 |

| Report par roulement de placements dans de petites entreprises | 0,0 | 0,0 | 58 937 | 6 719 | 93,4 | 6,6 | 0,16 |

| Déduction pour frais de garde d'enfants | 2,5 | 5,9 | 866 | 797 | 30,3 | 69,7 | 1,68 |

| Déduction pour la résidence d'un membre du clergé | 0,2 | 0,0 | 2 894 | 2 343 | 83,3 | 16,7 | 0,40 |

| Déduction pour pertes déductibles au titre d'un placement d'entreprise | 0,0 | 0,0 | 4 981 | 2 971 | 77,5 | 22,5 | 0,54 |

| Déduction pour dépenses d'outillage des gens de métier | 0,1 | 0,0 | 94 | 96 | 96,8 | 3,2 | 0,08 |

| Déduction des autres frais liés à l'emploi | 3,8 | 1,8 | 1 310 | 767 | 77,3 | 22,7 | 0,55 |

| Déduction des cotisations syndicales et professionnelles | 19,2 | 18,5 | 194 | 151 | 55,4 | 44,6 | 1,07 |

| Déduction pour produits et services de soutien aux personnes handicapées | 0,0 | 0,0 | 990 | 1 031 | 48,3 | 51,7 | 1,24 |

| Déduction pour option d'achat d'actions accordées aux employés | 0,2 | 0,1 | 19 432 | 9 097 | 85,6 | 14,4 | 0,35 |

| Déduction pour frais de déménagement | 0,4 | 0,2 | 1 253 | 841 | 67,6 | 32,4 | 0,78 |

| Déductions pour les habitants de régions éloignées | 1,1 | 0,6 | 1 041 | 851 | 66,3 | 33,7 | 0,81 |

| Type 3 – Crédits non remboursables | |||||||

| Crédit d'impôt pour frais d'adoption | 0,0 | 0,0 | 1 033 | 992 | 63,0 | 37,0 | 0,89 |

| Crédit en raison de l'âge – réclamé pour eux-mêmes2 | 14,5 | 15,6 | 764 | 761 | 46,6 | 53,4 | 1,28 |

| Crédit canadien pour emploi | 59,8 | 49,6 | 167 | 167 | 53,0 | 47,0 | 1,13 |

| Crédit d'impôt pour don de bienfaisance | 21,4 | 17,6 | 638 | 394 | 64,9 | 35,1 | 0,85 |

| Crédit pour le montant personnel de base | 94,1 | 91,8 | 1 475 | 1 387 | 50,6 | 49,4 | 1,19 |

| Crédit d'impôt pour personnes handicapées – réclamé pour eux-mêmes et une personne à charge1 | 2,4 | 2,1 | 1 208 | 1 087 | 54,9 | 45,1 | 1,09 |

| Majoration des dividendes et crédit d'impôt pour dividendes | 14,5 | 12,7 | 1 436 | 1 077 | 59,0 | 41,0 | 0,95 |

| Crédit pour personne à charge admissible | 1,0 | 3,8 | 1 481 | 1 374 | 21,5 | 78,5 | 1,89 |

| Crédit d'impôt pour l'achat d'une première habitation | 0,9 | 0,5 | 672 | 633 | 61,5 | 38,5 | 0,93 |

| Crédit pour impôt étranger | 5,8 | 5,4 | 1 585 | 592 | 72,8 | 27,2 | 0,65 |

| Crédit relatif à une société à capital de risque de travailleurs | 1,4 | 1,1 | 462 | 381 | 60,2 | 39,8 | 0,96 |

| Crédit d'impôt pour frais médicaux | 12,2 | 17,0 | 443 | 397 | 43,0 | 57,0 | 1,37 |

| Crédit pour revenu de pension – réclamé pour eux-mêmes1 | 14,6 | 15,8 | 288 | 286 | 46,6 | 53,4 | 1,29 |

| Crédit d'impôt pour contributions politiques | 0,7 | 0,4 | 186 | 164 | 64,4 | 35,6 | 0,86 |

| Crédit d'impôt pour volontaires participant à des activités de recherche et de sauvetage | 0,0 | 0,0 | 445 | 439 | 82,1 | 17,9 | 0,43 |

| Crédit pour époux ou conjoint de fait | 9,0 | 2,3 | 1 113 | 998 | 80,2 | 19,8 | 0,48 |

| Crédit d'impôt pour intérêts sur les prêts aux étudiants | 1,5 | 2,3 | 80 | 81 | 38,7 | 61,3 | 1,47 |

| Crédit d'impôt accordé pour les cotisations au Régime de pensions du Canada/Régime de rentes du Québec (RPC/RRQ) versées par les employés et travailleurs autonomes | 56,8 | 47,3 | 279 | 248 | 55,9 | 44,1 | 1,06 |

| Non-imposition (exemption) des contributions versées par les employeurs au RPC/RRQ | 67,3 | 57,8 | 356 | 279 | 58,2 | 41,8 | 1,00 |

| Crédit d'impôt accordé pour les cotisations d'assurance-emploi et au Régime québécois d'assurance parentale (RQAP) versées par les employés et travailleurs autonomes | 51,5 | 44,5 | 112 | 98 | 55,3 | 44,7 | 1,08 |

| Non-imposition (exemption) des contributions versées par les employeurs à l'assurance-emploi et au RQAP | 51,6 | 44,6 | 216 | 174 | 57,5 | 42,5 | 1,02 |

| Crédit d'impôt pour frais de scolarité – réclamé pour eux-mêmes ou pour une personne à charge1 | 8,8 | 9,0 | 900 | 859 | 49,0 | 51,0 | 1,23 |

| Crédit d'impôt pour les pompiers volontaires | 0,3 | 0,0 | 445 | 436 | 92,2 | 7,8 | 0,19 |

| Crédits inutilisés transférés d'un époux ou d'un conjoint de fait1 | 2,9 | 1,2 | 590 | 671 | 67,7 | 32,3 | 0,78 |

| Crédit d'impôt pour l'accessibilité domiciliaire | 0,1 | 0,1 | 656 | 621 | 55,5 | 44,5 | 1,07 |

| Type 4 – Crédits remboursables | |||||||

| Allocation canadienne pour enfants | 1,2 | 22,9 | 5 808 | 6 715 | 4,1 | 95,9 | 2,31 |

| Prestation fiscale pour le revenu de travail | 5,5 | 5,1 | 810 | 822 | 49,7 | 50,3 | 1,21 |

| Crédit pour la taxe sur les produits et services/taxe de vente harmonisée | 35,3 | 39,3 | 395 | 431 | 43,6 | 56,4 | 1,36 |

| Supplément remboursable pour frais médicaux | 1,6 | 2,4 | 278 | 275 | 38,9 | 61,1 | 1,47 |

| Crédit d'impôt pour fournitures scolaires des enseignants et éducateurs de la petite enfance | 0,1 | 0,3 | 66 | 66 | 18,4 | 81,6 | 1,96 |

| Autres crédits remboursables2 | 1,9 | 1,5 | 283 | 110 | 75,4 | 24,6 | 0,59 |

| Autres types | |||||||

| Fractionnement du revenu de pension – Total (considère les époux ou les conjoints qui reçoivent et font le transfert de revenu et d'impôt retenu)3 | 9,4 | 8,6 | 698 | 325 | 68,8 | 31,2 | 0,75 |

| Nota – Par souci de simplicité, le terme « dépenses fiscales » est utilisé pour les concepts de « dépenses fiscales » et de « mesures de référence » tout au long de l'étude. Ces concepts sont abordés dans la partie 1 du rapport. Les dépenses fiscales qui étaient en place en 2016, mais qui ne sont plus en vigueur (par exemple, le crédit d'impôt pour le transport en commun ou le crédit d'impôt pour la condition physique des enfants) ne sont pas présentées dans ce tableau, mais elles sont comprises dans l'analyse (c'est-à-dire dans le cadre des 60 mesures étudiées en tout). 1 La partie inutilisée des crédits suivants peut être transférée à un époux ou à un conjoint de fait : crédit en raison de l'âge, crédit d'impôt pour aidants familiaux (abrogé), crédit pour revenu de pension, crédit d'impôt pour personnes handicapées, crédit d'impôt pour frais de scolarité. Pour ces dépenses fiscales, les parties transférables à un époux ou à un conjoint de fait sont prises en compte dans la mesure « Crédits inutilisés transférés d'un époux ou d'un conjoint de fait ». Ainsi, seules les portions de ces mesures que les déclarants réclament pour eux-mêmes ou leurs personnes à charge, et qui ne sont donc pas liées à leur situation conjugale, sont affichées de manière distincte dans le tableau. 2 Les autres crédits d'impôt remboursables comprennent le remboursement du crédit d'impôt à l'investissement, le remboursement aux employés et aux associés, et le crédit d'impôt de fiducie de la partie XII.2. 3 Les bénéfices nets attribuables au « fractionnement du revenu de pension tiennent compte de la déduction obtenue par le payeur, de l'impôt perçu auprès du bénéficiaire et de l'impôt retenu transféré. À l'exception du crédit en raison de l'âge, aucune autre interaction potentielle (par ex. avec le crédit pour revenu de pension ou le crédit pour époux ou conjoint de fait) n'a été prise en compte dans le présent calcul. 4 Les ratios indiqués en gras identifient les dépenses fiscales pour lesquelles la part des bénéfices reçus par les femmes était d’au moins 5 % supérieure à la part du revenu total avant impôt déclaré par les femmes, alors que les ratios indiqués en italique identifient les dépenses fiscales pour lesquelles la part des bénéfices reçus par les femmes était d’au moins 5 % inférieure à la part du revenu total avant impôt déclaré par les femmes. Sources : Données des déclarations T1, données des paiements de l’ACE et du crédit pour la TPS/TVH, et modèle de microsimulation T1 du ministère des Finances pour l’inclusion partielle des gains en capital, 2016 |

|||||||

Dans l’ensemble, les résultats indiquent que parmi les 60 dépenses fédérales d’IRP examinées dans le cadre de cette étude, 25 ont bénéficié relativement plus aux femmes, 25 relativement plus aux hommes, et 10 aux hommes et aux femmes de manière presque égale. Cela signifie que plus de la moitié a réduit ou n’a pas aggravé l’inégalité du revenu entre les hommes et les femmes en 2016. Toutefois, les résultats soulignent d’importantes différences dans les types de mesures qui bénéficient principalement à chaque sexe. En guise d’exemple, le tableau suivant présente les cinq mesures qui ont le plus bénéficié aux hommes et aux femmes selon les ratios présentés dans le tableau 7 sans égard au coût total de chaque dépense fiscale.

| Hommes | Femmes |

|---|---|

| Déduction pour dépenses d'outillage des gens de métier | Allocation canadienne pour enfants (ACE) |

| Report par roulement de placements dans de petites entreprises | Crédit d'impôt pour fournitures scolaires des enseignants et éducateurs de la petite enfance |

| Crédit d'impôt pour les pompiers volontaires | Crédit d'impôt pour les personnes à charge admissibles |

| Non-imposition du revenu gagné par les militaires et les policiers participant à des missions opérationnelles internationales | Déduction pour frais de garde d'enfants |

| Déduction pour option d'achat d'actions accordées aux employés | Non-imposition du Supplément de revenu garanti et des Allocations |

Évidemment, le fait de déterminer le nombre total de mesures qui profitent davantage aux hommes et aux femmes peut être considéré comme partiellement informatif étant donné que les montants totaux de bénéfices varient considérablement d’une mesure à l’autre. Comme il a été indiqué précédemment, il est préférable de ne pas additionner les avantages liés à chaque dépense fiscale puisque ce chiffre ne correspond peut-être pas à la valeur totale des bénéfices liés à ce groupe de dépenses fiscales. Néanmoins, cette estimation suggère que les femmes ont bénéficié d’environ 55 % du montant total d’impôt fédéral net que la présence de ces 60 mesures fiscales a permis d’économiser en 2016, tandis que les hommes ont profité d’environ 45 % de ce montant total. Si l’on exclut l’ACE et les paiements du crédit pour la taxe sur les produits et services/taxe de vente harmonisée, la part des bénéfices totaux reçus par les femmes baisse à environ 45 %, une proportion qui demeure légèrement supérieure à leur part de revenu avant impôt.

3.2.2 Effets sur la répartition du revenu entre les hommes et les femmes appartenant à différents groupes

Les tableaux 9 et 10 affichent les ratios de la proportion des bénéfices perçus par les femmes relativement à la proportion du revenu avant impôt qu'elles ont déclaré en 2016, selon le groupe d'âge, le type de famille, le groupe de revenu personnel et familial. Ces ratios permettent de vérifier si les conclusions tirées à la section précédente sont robustes (c.-à-d., si elles demeurent relativement les mêmes), peu importe le groupe d'hommes et de femmes considéré. L'analyse présentée dans cette section se poursuit en partant de l'hypothèse selon laquelle seuls les demandeurs obtiennent les bénéfices de chaque dépense fiscale.

Dans de nombreux cas, il est difficile de tirer des conclusions fermes en raison du petit nombre de déclarants à partir duquel les ratios sont calculés. Lorsqu’un groupe est petit, les résultats risquent davantage d’être influencés par la présence de valeurs extrêmes et donc, de présenter des variations importantes entre les groupes ou d’une année à l’autre. Par conséquent, les ratios calculés en fonction de 250 observations ou moins (dénotés par un [E] dans les tableaux 9 et 10) ne font pas l’objet de commentaires dans la présente étude. Il convient également de noter qu’en raison du grand nombre de nouvelles statistiques produites selon le sexe et autres facteurs identitaires de recoupement, seule une proportion limitée fait l’objet de discussions.

Groupe d'âge