Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2024 : partie 10

Archivé - Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2024 : partie 10

Crédit d'impôt pour frais médicaux : une analyse statistique des demandes et des bénéfices Note de bas de page 1

1. Introduction

Le crédit d'impôt pour frais médicaux (CIFM) est un crédit d'impôt non remboursable offert aux personnes qui dépensent un montant supérieur à la moyenne en frais médicaux détaillés pour eux-mêmes et les membres de leur famille. L'objectif de cette dépense fiscale est de reconnaître « le fait que les frais médicaux et les dépenses liées à une invalidité qui sont supérieurs à la moyenne ont une incidence sur la capacité des contribuables de payer l'impôt sur le revenu Note de bas de page 2 ». Le CIFM renforce l'équité horizontale en reconnaissant que les personnes qui ont des frais médicaux élevés ont une capacité à payer de l'impôt inférieure à celle des personnes ayant des revenus semblables sans ce même fardeau financier. Le CIFM a été introduit pour la première fois sous forme de déduction fiscale en 1942 et remplacé par un crédit non remboursable en 1987, dans le cadre d'une réforme fiscale plus générale Note de bas de page 3. La conception des éléments des demandes et des règles d'admissibilité a été modifiée pour la dernière fois en 2011 lorsque la limite de 10 000 $ a été supprimée pour les frais médicaux engagés au nom d'un proche à charge. Les frais médicaux admissibles au CIFM sont continuellement révisés à la lumière de l'évolution des traitements médicaux et des avancées de la recherche. Par exemple, les récentes modifications apportées au CIFM dans le cadre du budget de 2022 concernent certaines dépenses que les personnes engagent pour concevoir un enfant, notamment les frais médicaux d'une mère porteuse ainsi que les frais payés pour acquérir des ovules et des spermatozoïdes. En 2020, environ 5,0 millions de personnes ont demandé ce crédit et son coût était estimé à environ 1,6 milliard de dollars.

La section 2 présente le contexte du CIFM, y compris des détails sur le processus de demande de crédit d'impôt, les composantes familiales de la mesure ainsi que des informations sur les dépenses fiscales fédérales, provinciales et territoriales connexes. La section 3 présente les principaux ensembles de données et variables utilisés ainsi que la principale unité fiscale sélectionnée pour l'analyse, c'est-à-dire le particulier déclarant. La section 4 présente une analyse transversale des demandeurs et des bénéficiaires du CIFM, y compris une analyse de l'évolution du nombre total de demandes du CIFM entre 2008 et 2020. La section comprend également un examen approfondi de l'utilisation du CIFM au cours de l'année la plus récente pour laquelle des données fiscales étaient disponibles au moment de la réalisation de l'étude, c'est-à-dire 2019 Note de bas de page 4. La section 5 présente une analyse longitudinale des demandes fondée sur l'historique des personnes ayant un montant de CIFM positif en 2019. Elle explore la persistance et l'intensité de leurs demandes d'année en année ainsi que les principales raisons pour lesquelles les personnes commencent à demander le CIFM ou arrêtent d'en faire la demande. La section 6 résume les principales conclusions de l'analyse.

2. Contexte

2.1 Description du crédit et de ses règles d'admissibilité

Le CIFM est un crédit d'impôt non remboursable qui vise à accorder un allègement fiscal pour les frais médicaux relatifs à l'achat de biens et de services particuliers dont les coûts peuvent être détaillés à l'aide de factures. Comme pour tout autre crédit non remboursable, les déclarants doivent généralement avoir un revenu imposable suffisant et un impôt fédéral supérieur à zéro à payer (au-delà des autres crédits d'impôt réclamés) pour bénéficier du CIFM. Le montant des frais médicaux admissibles déclaré sur la Déclaration de revenus et de prestations T1 est multiplié par 15 % (c'est-à-dire le pourcentage correspondant au taux marginal d'imposition de la tranche d'imposition la plus basse). Le résultat est le montant d'impôts que les particuliers peuvent économiser en demandant le CIFM.

Les déclarants peuvent déduire les frais médicaux qu'eux-mêmes ou leur partenaire ont payés au cours de toute période de 12 mois se terminant dans l'année d'imposition en cours, à condition qu'ils n'aient pas demandé ces mêmes frais au cours de l'année précédente. Par exemple, les déclarants peuvent déduire tous les frais médicaux admissibles qu'ils ont engagés entre le 1er novembre 2020 et le 31 octobre 2021 dans leur déclaration de revenus de 2021 s'ils n'ont pas demandé ces frais en 2020. Exceptionnellement, les déclarants peuvent déduire les frais médicaux d'une personne décédée au cours de toute période de 24 mois se terminant dans l'année d'imposition en cours. Les particuliers peuvent également déduire certains frais médicaux engagés à l'extérieur du Canada. Il est important de noter qu'ils ne peuvent demander que les dépenses pour lesquelles eux ou leur partenaire ne seront remboursés ni par un employeur ni par un régime d'assurance. Les types de frais médicaux admissibles comprennent les appareils médicaux prescrits, les services dentaires, la physiothérapie, la psychothérapie, l'optométrie, les médicaments sur ordonnance, les frais d'hospitalisation, de maison de retraite et de soins auxiliaires, et bien d'autres. Pour une liste détaillée de toutes les dépenses admissibles, des praticiens admissibles dans chaque province ou territoire et des documents requis pour chaque type de dépense, des informations peuvent être trouvées sur le site Web de l'Agence du revenu du Canada (ARC).

La demande de CIFM comporte deux parties. La première comprend les frais médicaux admissibles engagés pour soi-même, son époux ou conjoint de fait et ses enfants à charge de moins de 18 ans. Tout au long de cette analyse, l'époux ou le conjoint de fait et les enfants de moins de 18 ans sont appelés les membres de la famille immédiate du déclarant. La deuxième partie, introduite en 2004 pour accorder un plus grand allègement fiscal aux aidants naturels Note de bas de page 5, couvre les frais médicaux engagés pour les autres personnes à charge. Les autres personnes à charge sont des personnes qui, à tout moment de l'année, dépendent du déclarant ou de leur partenaire pour leur soutien. Ces personnes à charge peuvent comprendre les petits-enfants ou les enfants adultes du déclarant ou du partenaire, ainsi que les parents, grands-parents, frères, sœurs, oncles, tantes, neveux ou nièces qui résidaient au Canada à tout moment de l'année.

Puisque le but du CIFM est de fournir un soutien aux personnes ayant des frais médicaux et des soins de santé supérieurs à la moyenne, tous les frais médicaux admissibles sont soumis à certains seuils, qui sont indexés, lors du calcul du montant total des dépenses admissibles qui peuvent être demandées.

Après avoir entré le montant total des frais médicaux admissibles pour soi-même, son partenaire et ses enfants de moins de 18 ans, le déclarant doit soustraire le moindre des montants suivants : 3 % de son revenu net ou un montant seuil maximum indexé (2 352 $ en 2019). Par exemple, si le total des dépenses admissibles du déclarant est de 3 000 $ et que 3 % de son revenu net est égal à 2 000 $, il aurait le droit de demander 1 000 $ en dépenses admissibles pour les membres de sa famille immédiate. Si le déclarant est en couple avec un autre déclarant, lui ou son conjoint pourra déduire tous les frais médicaux admissibles sur sa déclaration de revenus pour toute la famille, peu importe qui a payé chaque dépense. Pour maximiser les avantages du CIFM d'un point de vue familial, il est souvent plus avantageux pour le conjoint au revenu le plus faible de demander le crédit. En effet, dans de nombreux cas, le conjoint au revenu le plus faible doit franchir un seuil inférieur pour commencer à bénéficier de la mesure (c.-à-d. que 3 % d'un revenu net inférieur représente un montant inférieur). Ainsi, une proportion plus élevée de l'argent dépensé en frais médicaux fera l'objet d'un allègement fiscal.

Les frais médicaux admissibles au nom d'autres personnes à charge sont soumis au moindre des montants suivants : 3 % du revenu net de chaque personne à charge ou un seuil maximum indexé (2 352 $ en 2019). Il s'agit des mêmes seuils que ceux des dépenses demandées au nom des membres de la famille immédiate. Les demandes pour frais médicaux admissibles au nom d'autres personnes à charge sont également transférables entre époux ou conjoints de fait.

Tous les détails concernant les critères et les règles d'admissibilité du CIFM sont énoncés à l'article 118.2 de la Loi de l'impôt sur le revenu ainsi qu'aux articles 5700 et 5701 du Règlement de l'impôt sur le revenu.

2.2 Dépenses fiscales connexes

Au niveau fédéral, il existe d'autres dépenses fiscales sur le revenu des particuliers liées aux frais médicaux et de soins de santé :

- Le supplément remboursable pour frais médicaux est un crédit d'impôt remboursable qui offre un allègement fiscal aux travailleurs à faible revenu ayant des frais médicaux;

- Le crédit d'impôt pour personnes handicapées est un crédit d'impôt non remboursable qui offre un allègement fiscal aux personnes ayant certaines invalidités graves et prolongées ainsi qu'aux membres de leur famille qui les soutiennent;

- La déduction pour produits et services de soutien aux personnes handicapées est une déduction fiscale qui reconnaît le coût de certains frais médicaux que paient les personnes en situation de handicap pour s'engager dans des études, occuper un emploi ou effectuer des recherches;

- Le crédit d'impôt pour l'accessibilité domiciliaire est un crédit d'impôt non remboursable qui aide les personnes âgées et les personnes en situation de handicap admissibles qui engagent des dépenses pour rénover leur maison afin de la rendre plus accessible; et

- Le crédit canadien pour aidants naturels est un crédit d'impôt non remboursable qui aide les déclarants qui soutiennent un époux ou un conjoint de fait et/ou des personnes à charge admissibles souffrant d'une déficience physique ou mentale.

Même si les objectifs particuliers et les populations cibles de ces dépenses fiscales diffèrent de ceux du CIFM, il pourrait y avoir un certain chevauchement dans les groupes de déclarants qui les utilisent et en bénéficient. De plus, bon nombre de provinces et de territoires offrent un soutien fiscal supplémentaire à ceux qui font face à des frais médicaux et de soins de santé importants. Les tendances des demandes et de bénéfices liées à ces dépenses fiscales provinciales et territoriales sortent du cadre du présent document. Pour obtenir de plus amples renseignements sur les dépenses fiscales provinciales et territoriales, les particuliers peuvent consulter diverses sources fournies par l'Agence du revenu du Canada ou le gouvernement du Québec Note de bas de page 6.

3. Données et variables utilisées dans l'étude

Cette étude s'appuie sur les données de la Déclaration de revenus et de prestations T1 (T1) pour les années 2008 à 2020. Plus précisément, l'analyse des tendances est fondée sur les données de 2008 à 2020, l'analyse transversale, sur les données de 2019 et l'analyse longitudinale, sur les données de 2014 à 2020. Les données de 2020 étaient disponibles au début de l'étude, mais nous avons choisi d'utiliser celles de 2019 dans la section 4 pour l'analyse transversale et dans la section 5 comme point de référence pour l'analyse longitudinale. Ce choix s'explique par les irrégularités observées dans les profils de demandes en 2020, étant donné qu'il s'agissait de la première année de la pandémie de COVID-19 et que l'accès à certains types de services médicaux était limité.

Les principales variables du T1 utilisées pour analyser les demandes et les bénéfices du CIFM sont les suivantes :

- Ligne 33099 (ligne 330 pour les années d'imposition antérieures à 2019) : Frais médicaux pour vous-même, votre époux ou conjoint de fait et vos enfants à charge âgés de moins de 18 ans.

- Ligne 33199 (ligne 331 pour les années d'imposition antérieures à 2019) : Montant admissible des frais médicaux pour d'autres personnes à charge.

- Ligne 33200 (ligne 332 pour les années d'imposition antérieures à 2019) : Montant admissible des frais médicaux au titre du CIFM.

L'unité d'analyse de l'étude est le particulier déclarant. Même si le CIFM comporte un volet familial, dans le sens où les époux ou les conjoints de fait peuvent choisir qui doit déclarer les dépenses pour eux-mêmes et pour les membres de leur famille, en fin de compte, seuls les demandeurs peuvent bénéficier directement du CIFM du point de vue de l'impôt sur le revenu. Cependant, certains résultats sont présentés du point de vue familial dans la section 4 pour souligner comment les bénéfices du CIFM peuvent être distribués différemment en fonction de la présence d'un partenaire déclarant et de l'hypothèse sélectionnée de partage des avantages au sein du ménage.

4. Analyse transversale des demandes et des bénéfices

4.1 Analyse de l'évolution des demandes

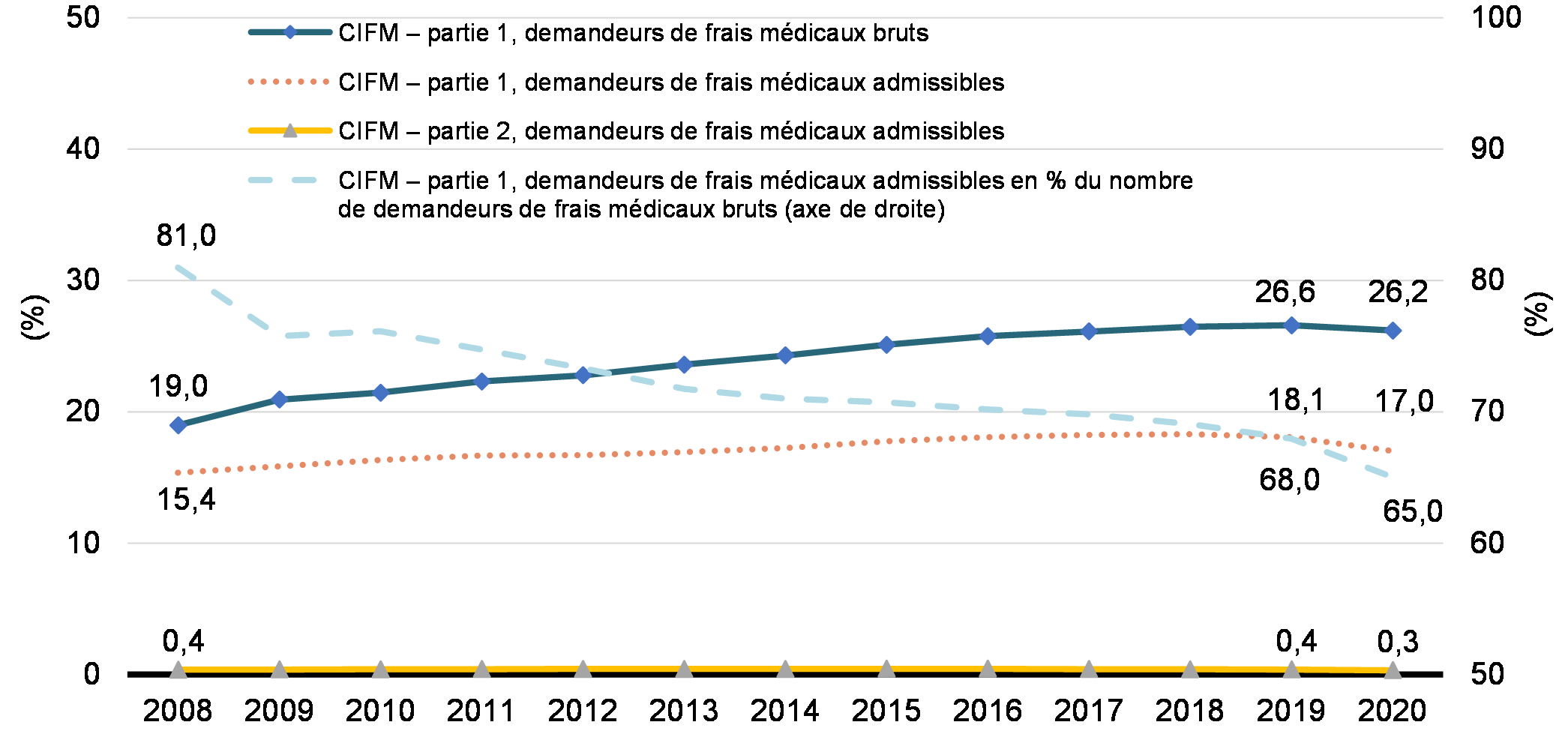

Cette section porte sur l'évolution du total annuel des demandes du CIFM de 2008 à 2020, une distinction étant faite entre les demandes brutes et les demandes nettes faites pour des membres de la famille immédiate (partie 1) ou d'autres personnes à charge (partie 2). D'après les tendances du nombre total de demandeurs du CIFM et du montant des demandes du CIFM (présentées à l'annexe A), le graphique 1 illustre l'évolution des taux de demandes du CIFM au cours de la dernière décennie. Dans les graphiques et les descriptions qui suivent, l'expression « frais médicaux bruts » est utilisée pour désigner le montant des frais déclarés par un déclarant avant la soustraction du seuil d'admissibilité (c.-à-d., du montant le moins élevé entre 3 % de son revenu net ou un montant en dollars indexé annuellement). L'expression « frais médicaux admissibles » est utilisée pour désigner le montant net réclamé après la soustraction de ce seuil.

Le graphique 1 montre que la proportion de déclarants ayant déclaré des frais médicaux admissibles à la partie 1 du CIFM augmente entre 2008 et 2019, puis diminue légèrement en 2020 – l'année du début de la pandémie de COVID-19. Au cours de cette même période, les taux de demandes au titre de la partie 2 du CIFM sont demeurés stables.

Selon le graphique 1, la proportion de déclarants ayant demandé au moins certains frais médicaux bruts à la partie 1 du CIFM a augmenté plus fortement (hausse de 40,1 % entre 2008 et 2019) que la proportion de ceux ayant demandé des frais médicaux admissibles (17,4 %). En conséquence, comme le montre la ligne bleue en tirets, la part des déclarants admissibles à la partie 1 du CIFM par rapport à ceux qui ont demandé certains frais médicaux bruts est descendue de 81 % en 2008 à 65 % en 2020.

Cette tendance à la baisse n'est pas le résultat de critères d'admissibilité au CIFM plus restrictifs. Dans l'ensemble, la liste des dépenses admissibles pour le CIFM a été périodiquement revue et élargie en fonction des avancées dans le domaine de la santé. De plus, la proportion de demandeurs pour lesquels 3 % du revenu net était supérieur au montant minimum a augmenté au cours de cette période (de 12,9 % en 2008 à 14,4 % en 2019). Ce résultat donne également à penser que le seuil d'admissibilité est devenu relativement moins restrictif entre 2008 et 2019.

Proportion de déclarants ayant demandé le CIFM (partie 1 et partie 2) et demandeurs de frais médicaux admissibles en % du nombre de demandeurs de frais médicaux bruts pour la partie 1 du CIFM, de 2008 à 2020

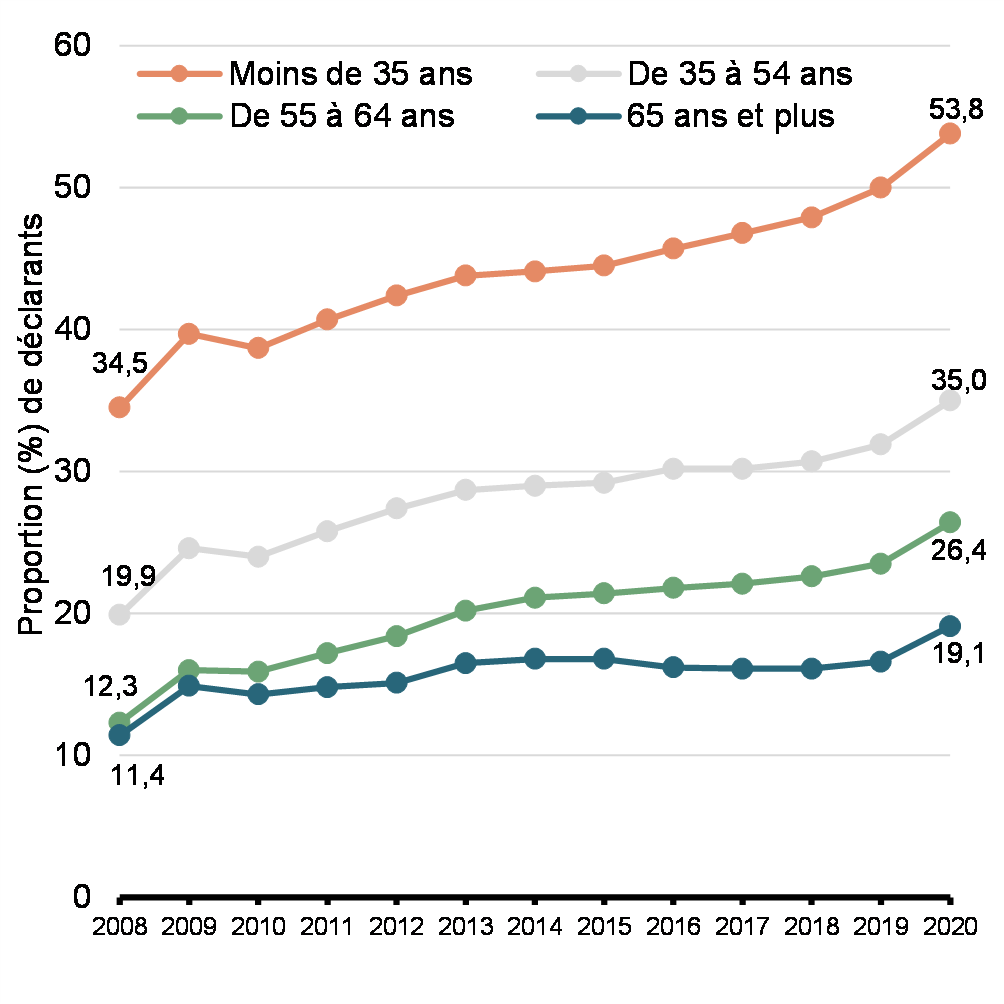

Cette tendance pourrait s'expliquer par une plus grande propension des déclarants à demander le CIFM sans savoir si leur total atteint le seuil d'admissibilité. L'examen des montants de frais médicaux bruts demandés révèle une augmentation dans tous les groupes d'âge de la proportion de demandeurs pour lesquels le montant demandé ne dépasse pas le seuil d'admissibilité respectif (graphique 2). Cette constatation est vraie, quel que soit le seuil applicable à leur situation (c'est-à-dire un seuil en pourcentage ou en dollars). Ceci appuie l'idée selon laquelle les déclarants semblent demander le CIFM automatiquement, qu'ils pensent ou non être admissibles au crédit. Cette situation pourrait être attribuable à une meilleure connaissance du crédit ou à un changement dans la façon dont les logiciels fiscaux ou les fiscalistes incitent les déclarants à déclarer leurs frais médicaux. Un meilleur accès aux reçus médicaux électroniques au cours des dernières années pourrait également contribuer à expliquer cette tendance. Ces facteurs peuvent également expliquer pourquoi le montant moyen des frais médicaux bruts a légèrement diminué au cours de la période, alors que le montant moyen des frais médicaux admissibles est resté stable.

Graphique 2

Proportion (%) des déclarants qui ont demandé un montant de frais médicaux bruts inférieur à leurs seuils respectifs du CIFM (en % ou en $), par groupe d'âge, 2008-2020

Le montant moyen des frais médicaux admissibles demandés chaque année au titre du CIFM est demeuré stable. Malgré tout, une augmentation constante du nombre de demandeurs en proportion de l'ensemble des déclarants a fait monter le montant total des demandes du CIFM entre 2008 et 2019 (graphique 3), de 11,1 milliards de dollars à 15,2 milliards de dollars (en dollars de 2019).

Montant total des demandes du CIFM admissibles (en millions de dollars de 2019 – axe principal) et montant moyen demandé par demandeur (en dollars de 2019 – axe secondaire), partie 1, partie 2 et total, de 2008 à 2020.

4.2 Profil transversal des demandeurs et des bénéficiaires en 2019

Cette section présente de plus près le profil des déclarants qui ont demandé le CIFM et bénéficié du CIFM en 2019.

4.2.1 Profil des demandeurs

Dans l'ensemble, 7 685 000 déclarants ont déclaré des frais médicaux bruts pour leur famille immédiate, ce qui représentait environ 27 % de tous les déclarants en 2019 (tableau 1). Parmi ceux-ci, 5 223 000 (soit 68 % d'entre eux) pouvaient demander des frais médicaux admissibles (c'est-à-dire après avoir soustrait de leurs frais médicaux bruts le moindre des montants suivants : 3 % de leur revenu net ou 2 352 $). Quelque 109 900 autres déclarants ont demandé des frais médicaux admissibles pour d'autres personnes à charge, ce qui donne un total de 5 272 900 déclarants (ou 18,2 % de tous les déclarants) qui ont demandé des frais admissibles au CIFM. Par ailleurs, 59 900 déclarants ont demandé les deux parties du CIFM en 2019.

En examinant la répartition par genre Note de bas de page 7 des demandeurs de CIFM dans le tableau 1, nous constatons que les femmes sont plus susceptibles que les hommes de demander des frais médicaux pour toutes les parties du CIFM. Elles sont également surreprésentées parmi les demandeurs par rapport à leur proportion de l'ensemble des déclarants (51,4 %). Ce résultat est attribuable au fait que les femmes sont généralement les conjointes aux revenus les plus faibles dans un couple Note de bas de page 8, à qui un seuil inférieur d'admissibilité au CIFM s'applique, puisqu'il est basé sur le revenu individuel. En ce qui concerne les groupes d'âge, les déclarants de 65 ans et plus représentent une part importante des demandeurs admissibles à la partie 1 (40,6 %), tandis que les déclarants de moins de 35 ans en représentent une petite proportion (12,5 %) par rapport à leur part dans l'ensemble des particuliers (23,3 % et 28,2 % respectivement). En effet, les personnes âgées nécessitent généralement davantage de biens et de services médicaux que les personnes plus jeunes. Quant à la partie 2, les déclarants âgés de 35 à 54 ans représentent plus de la moitié des demandeurs (53,4 %), suivis des déclarants âgés de 55 à 64 ans qui en représentent près du tiers. Par rapport aux personnes plus jeunes ou âgées, les personnes appartenant à ces groupes d'âge sont plus susceptibles d'aider des personnes à leur charge, comme des enfants adultes ou des parents et frères et sœurs âgés, à payer leurs frais médicaux. Pour l'ensemble du CIFM, les résultats sont semblables à ceux de la partie 1, les déclarants âgés de 65 ans et plus étant considérablement surreprésentés parmi les demandeurs.

En ce qui concerne la situation familiale, les déclarants qui sont le conjoint au revenu le plus faible d'un couple sont légèrement plus susceptibles de demander la partie 1 et le CIFM total que les déclarants dans d'autres situations familiales. C'est logique, étant donné que le couple peut bénéficier d'un allègement fiscal plus élevé si le conjoint au revenu le plus faible – auquel s'applique un seuil inférieur d'admissibilité à la partie 1 du CIFM – demande les frais médicaux de tous les membres de la famille immédiate. Les résultats sont légèrement différents pour la partie 2 du CIFM. Premièrement, les personnes seules représentent une part des demandeurs moins élevée que leur proportion dans l'ensemble des déclarants (20,7 % et 40,7 %, respectivement). Deuxièmement, les conjoints dont le revenu est le plus élevé d'un couple sans enfants représentent la plus forte proportion des demandeurs (25,5 %). L'admissibilité à la partie 2 du CIFM ne dépend pas du revenu net du demandeur, mais du revenu net des personnes à charge (une ou plusieurs personnes à charge) qui est le même, quel que soit le conjoint demandeur. Par conséquent, le conjoint au revenu le plus élevé, qui est plus susceptible d'avoir assez d'impôt fédéral à payer avant d'appliquer le crédit, demandera généralement la partie 2 du CIFM.

L'examen de la répartition ajustée du revenu avant impôt des particuliers et des familles fait ressortir quelques résultats. Les personnes du premier quintile de revenu sont beaucoup moins susceptibles de demander le crédit pour frais médicaux pour les membres de leur famille immédiate ou d'autres personnes à charge que les personnes des autres groupes de revenus. En général, les personnes à faible revenu ont une capacité moindre à payer leurs frais médicaux. De plus, elles savent peut-être qu'elles n'auront pas des revenus suffisants pour avoir de l'impôt à payer et bénéficier du CIFM. Les demandeurs du troisième quintile sont légèrement surreprésentés parmi les demandeurs de la partie 1 et l'ensemble des demandeurs (32,1 % selon le quintile de revenu personnel et 27,2 % selon le quintile de revenu familial rajusté pour le CIFM total) par rapport à leur part de la population des déclarants (20,0 %). En revanche, la probabilité de déduire des dépenses pour d'autres personnes à charge de la partie 2 augmente avec le revenu. Plus précisément, les personnes appartenant aux quintiles de revenu personnel et familial rajusté supérieurs (cinquième quintile) représentent une part importante des demandeurs de la partie 2 (39,5 % et 43,1 %, respectivement). Les personnes aux revenus plus élevés sont souvent mieux aptes à aider des personnes à leur charge en dehors de leur famille immédiate à payer leurs frais médicaux.

Enfin, en ce qui concerne la région de résidence, les demandeurs du CIFM de toutes les parties semblent surreprésentés au Québec et dans les provinces de l'Atlantique (51,2 %) par rapport à la proportion des déclarants résidant dans ces régions (29,8 %). Le pourcentage relativement élevé de demandes au Québec pourrait s'expliquer en partie par l'admissibilité des primes payées au Régime public d'assurance médicaments, puisque les autres provinces ne disposent pas d'une couverture universelle d'assurance médicaments qui comporte une prime annuelle minimale.

| Ensemble des déclarants | Demandeurs du CIFM – partie 1, frais médicaux bruts | Demandeurs du CIFM – partie 1, frais médicaux admissibles | Demandeurs du CIFM – partie 2, frais médicaux admissibles | Total des demandeurs du CIFM, frais médicaux admissibles | |

|---|---|---|---|---|---|

| Ensemble des personnes (nombre) | 28 903 800 | 7 685 000 | 5 223 000 | 109 900 | 5 272 900 |

| Genre* | |||||

| Homme | 48,4 | 43,7 | 39,6 | 47,0 | 39,7 |

| Femme | 51,4 | 56,3 | 60,4 | 53,0 | 60,3 |

| Groupe d'âge | |||||

| Moins de 35 ans | 28,2 | 17,9 | 12,5 | 1,9 | 12,4 |

| De 35 à 54 ans | 31,5 | 29,6 | 26,9 | 53,4 | 27,2 |

| De 55 à 64 ans | 17,0 | 18,9 | 20,0 | 32,8 | 20,1 |

| 65 ans et plus | 23,3 | 33,6 | 40,6 | 11,7 | 40,3 |

| Situation familiale** | |||||

| Personne seule (sans conjoint) | 40,7 | 39,7 | 33,5 | 20,7 | 33,4 |

| Famille monoparentale (sans conjoint) | 3,5 | 3,8 | 3,5 | 4,5 | 3,5 |

| En couple, 1 enfant ou plus, conjoint au revenu le plus élevé | 9,7 | 7,0 | 5,1 | 13,5 | 5,2 |

| En couple, 1 enfant ou plus, conjoint au revenu le plus faible | 9,6 | 10,2 | 12,0 | 12,4 | 12,0 |

| En couple, sans enfants, conjoint au revenu le plus élevé | 19,1 | 15,7 | 15,6 | 25,5 | 15,8 |

| En couple, sans enfants, conjoint au revenu le plus faible | 17,5 | 23,6 | 30,2 | 23,5 | 30,1 |

| Quintile de revenu personnel avant impôt | |||||

| Q1 (moins de 13 563 $) | 19,9 | 7,4 | 9,7 | 2,8 | 9,6 |

| Q2 (de 13 563 $ à 26 377 $) | 20,1 | 19,0 | 22,0 | 9,0 | 21,9 |

| Q3 (de 26 377 $ à 45 247 $) | 20,0 | 29,4 | 32,3 | 21,8 | 32,1 |

| Q4 (de 45 247 $ à 73 733 $) | 20,0 | 25,1 | 22,9 | 26,9 | 22,9 |

| Q5 (égal ou supérieur à 73 733 $) | 20,0 | 19,1 | 13,1 | 39,5 | 13,5 |

| Quintile de revenu familial avant impôt ajusté*** | |||||

| Q1 (moins de 18 348 $) | 20,0 | 7,3 | 8,3 | 3,7 | 8,2 |

| Q2 (de 18 348 $ à 33 638 $) | 20,0 | 21,2 | 22,8 | 9,6 | 22,7 |

| Q3 (de 33 638 $ à 54 148 $) | 20,0 | 26,3 | 27,3 | 18,4 | 27,2 |

| Q4 (de 54 148 $ à 83 918 $) | 20,0 | 24,2 | 23,4 | 25,2 | 23,5 |

| Q5 (égal ou supérieur à 83 918 $) | 20,0 | 21,0 | 18,2 | 43,1 | 18,5 |

| Région de résidence**** | |||||

| Provinces de l'Atlantique | 6,6 | 8,2 | 8,5 | 8,2 | 8,4 |

| Québec | 23,2 | 39,0 | 43,0 | 30,9 | 42,8 |

| Ontario | 38,1 | 27,2 | 24,6 | 34,2 | 24,7 |

| Prairies | 17,4 | 14,8 | 13,5 | 13,9 | 13,5 |

| Colombie-Britannique et territoires | 14,0 | 10,7 | 10,4 | 12,6 | 10,4 |

|

Nota : Tous les chiffres de la population dans ce tableau sont arrondis à la centaine près. Les chiffres étant arrondis, la somme des pourcentages peut ne pas correspondre à 100. * Genre : Les déclarants dont le genre ne peut être déterminé dans les données ont été exclus du tableau. ** Situation familiale : Les déclarants qui sont en couple, mais qui n'ont pas de conjoint déclarant, sont automatiquement classés comme le conjoint ayant le revenu le plus élevé. Pour les couples dans lesquels les deux déclarants ont le même revenu net, le premier déclarant affiché dans les données selon l'identificateur attribué à la famille est classé comme le conjoint au revenu le plus élevé. Le deuxième déclarant affiché dans les données est classé comme étant le conjoint au revenu le plus faible. *** Le revenu est ajusté en fonction de la présence d'un conjoint et de la présence d'enfants de moins de 18 ans dans la famille. Le revenu familial ajusté avant impôt d'une personne correspond au revenu familial total avant impôt de la personne divisé par la racine carrée du nombre de membres de la famille dans le ménage. **** Région de résidence : Les déclarants dont la région de résidence est « non-résident », « juridiction multiple », inconnue ou manquante ont été exclus du tableau. Sources : Données T1, calculs du ministère des Finances |

|||||

Le Te montre les montants moyens et médians des demandes pour chaque partie du CIFM, les montants moyens étant beaucoup plus élevés que les médians. La différence entre les valeurs moyennes et médianes indique que les montants des demandes sont asymétriques pour chaque partie du CIFM : quelques personnes demandent des montants pour frais médicaux élevés et font ainsi augmenter la moyenne par rapport à la médiane. C'est particulièrement vrai pour les demandeurs de la partie 2, où la différence entre le montant moyen et médian des demandes est plus grande que pour la partie 1. Cet écart signifie que certains demandeurs de la partie 2 déclarent des frais médicaux très élevés. Par exemple, si l'on examine la répartition des demandes de la partie 2, les demandeurs de la tranche supérieure de 5 % déclarent plus de 13 100 $, et les demandeurs de la tranche supérieure de 1 % déclarent plus de 32 300 $ en frais médicaux pour d'autres personnes à charge.

Montant moyen et médian des demandes, 2019

4.2.2 Profil des bénéficiaires

Les demandeurs admissibles à une dépense fiscale n'en bénéficient pas tous en fin de compte. Ils doivent avoir un revenu imposable suffisamment élevé pour bénéficier d'économies d'impôt après avoir demandé cette dépense fiscale particulière. Dans cette étude, pour déterminer les bénéficiaires et le montant des bénéfices, on calcule l'écart entre le montant de l'impôt fédéral net que les demandeurs auraient à payer en l'absence du CIFM et le montant payable en présence du CIFM Note de bas de page 9. La différence entre les deux montants est appelée l'avantage fiscal, ou le montant d'impôt fédéral net économisé par les demandeurs de CIFM Note de bas de page 10. Le tableau 2 présente le nombre de demandeurs, le nombre de bénéficiaires, le taux de bénéficiaires (défini comme la proportion de bénéficiaires parmi les demandeurs) ainsi que le total des bénéfices en proportion du total des demandes.

Au total, il y a eu 4 263 100 bénéficiaires du CIFM en 2019. Ils représentaient environ 80,8 % de tous les demandeurs admissibles au CIFM (c'est-à-dire de tous les déclarants qui ont demandé des frais médicaux dépassant le seuil de dépenses de la partie 1 et/ou de la partie 2). Les 19,2 % restants sont des demandeurs qui n'ont pu bénéficier du crédit d'impôt parce qu'ils n'avaient pas un revenu imposable suffisant. Le taux de bénéficiaires est plus élevé chez les demandeurs de la partie 2 (91,7 %) que chez les demandeurs de la partie 1 (80,7 %). Les bénéfices totaux du CIFM représentent 11,9 % des demandes totales, les bénéfices de la partie 1 représentent également 11,9 % des demandes de la partie 1 et les bénéfices de la partie 2 représentent 13,7 % des demandes de la partie 2.

| Demandeurs (nombre) |

Bénéficiaires (nombre) |

Taux de bénéficiaires (%) |

Bénéfices totaux en proportion des demandes totales (%) | ||

|---|---|---|---|---|---|

| Dépenses admissibles au CIFM, partie 1 | 5 223 000 | 4 215 400 | 80,7 | 11,9 | |

| Dépenses admissibles au CIFM, partie 2 | 109 900 | 100 800 | 91,7 | 13,7 | |

| Total des dépenses admissibles au CIFM | 5 272 900 | 4 263 100 | 80,8 | 11,9 | |

|

Nota : La somme des bénéficiaires des parties 1 et 2 ne correspond pas au nombre total de bénéficiaires, car certains déclarants bénéficient des deux parties. Sources : Données T1, calculs du ministère des Finances | |||||

Le tableau 3 présente les différences dans le taux de bénéficiaires, le bénéfice moyen et le bénéfice médian parmi les demandeurs de CIFM appartenant à divers groupes sociodémographiques. Il montre que les taux de bénéficiaires des différents groupes sont plus ou moins les mêmes que ceux de l'ensemble des demandeurs de CIFM (80,8 %), sauf lorsque nous ventilons les différents quintiles de revenus. Les déclarants bénéficient du CIFM à des taux plus élevés à mesure que leur revenu augmente, ce qui dénote le fait que de nombreuses personnes des quintiles de revenus inférieurs n'ont pas un revenu imposable suffisant pour bénéficier du CIFM. Étant donné que les déclarants plus jeunes, plus âgés et seuls ont généralement des revenus plus faibles, ils ont également des taux de bénéficiaires légèrement inférieurs. De plus, de nombreux déclarants plus âgés ont accès à d'autres crédits d'impôt importants (comme le montant en raison de l'âge et le montant pour revenu de pension) qui peuvent réduire leur obligation fiscale à zéro. Il est intéressant de noter que parmi les déclarants plus âgés qui sont bénéficiaires, les bénéfices moyens du CIFM sont supérieurs aux bénéfices moyens des bénéficiaires des autres groupes d'âge.

À l'instar des demandes, le montant des bénéfices reçus dans chaque groupe est asymétrique à divers degrés, comme en témoignent les montants moyens plus élevés que les montants médians. Ce résultat indique que certaines personnes dans chaque groupe reçoivent des montants de bénéfices élevés (en raison de montants de demandes élevés) et augmentent ainsi le bénéfice moyen dans ces groupes.

| Ensemble des demandeurs | Taux de bénéficiaires (%) | Bénéfice moyen ($) | Bénéfice médian ($) | |

|---|---|---|---|---|

| Ensemble des personnes | 5 272 900 | 80,8 | 420 | 230 |

| Genre | ||||

| Homme | 39,7 | 81,6 | 440 | 240 |

| Femme | 60,3 | 80,4 | 410 | 230 |

| Groupe d'âge | ||||

| Moins de 35 ans | 12,4 | 73,6 | 210 | 120 |

| De 35 à 54 ans | 27,2 | 86,2 | 350 | 210 |

| De 55 à 64 ans | 20,1 | 88,4 | 370 | 230 |

| 65 ans et plus | 40,3 | 75,7 | 580 | 310 |

| Situation familiale | ||||

| Personne seule (sans conjoint) | 33,4 | 74,9 | 390 | 140 |

| Famille monoparentale (sans conjoint) | 3,5 | 68,5 | 250 | 150 |

| En couple, 1 enfant ou plus, conjoint au revenu le plus élevé | 5,2 | 90,0 | 420 | 240 |

| En couple, 1 enfant ou plus, conjoint au revenu le plus faible | 12 | 85,3 | 340 | 240 |

| En couple, sans enfants, conjoint au revenu le plus élevé | 15,8 | 79,2 | 560 | 310 |

| En couple, sans enfants, conjoint au revenu le plus faible | 30,1 | 86,4 | 440 | 310 |

| Quintile de revenu personnel avant impôt | ||||

| Q1 (moins de 13 563 $) | 9,6 | 18,8 | 390 | 310 |

| Q2 (de 13 563 $ à 26 377 $) | 21,9 | 59,1 | 260 | 170 |

| Q3 (de 26 377 $ à 45 247 $) | 32,1 | 93,4 | 340 | 220 |

| Q4 (de 45 247 $ à 73 733 $) | 22,9 | 99,1 | 450 | 250 |

| Q5 (égal ou supérieur à 73 733 $) | 13,5 | 99,4 | 730 | 320 |

| Quintile de revenu familial avant impôt ajusté | ||||

| Q1 (moins de 18 348 $) | 8,2 | 20,2 | 130 | 70 |

| Q2 (de 18 348 $ à 33 638 $) | 22,7 | 57,8 | 220 | 140 |

| Q3 (de 33 638 $ à 54 148 $) | 27,2 | 93,0 | 360 | 220 |

| Q4 (de 54 148 $ à 83 918 $) | 23,5 | 96,8 | 450 | 270 |

| Q5 (égal ou supérieur à 83 918 $) | 18,5 | 97,9 | 650 | 330 |

| Région de résidence | ||||

| Provinces de l'Atlantique | 8,4 | 83,4 | 370 | 220 |

| Québec | 42,8 | 79,6 | 350 | 230 |

| Ontario | 24,7 | 80,9 | 510 | 230 |

| Prairies | 13,5 | 81,6 | 440 | 230 |

| Colombie-Britannique et territoires | 10,4 | 83,0 | 530 | 260 |

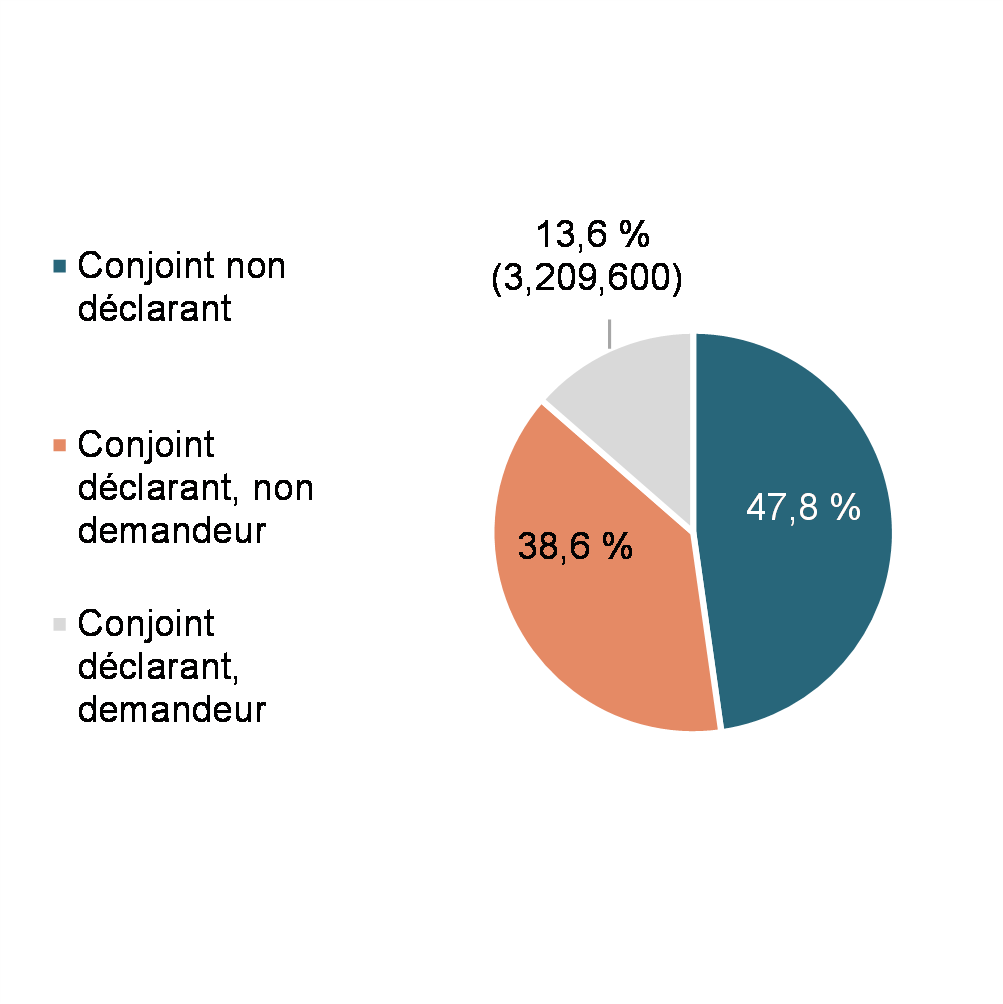

4.3 Demandeurs et bénéficiaires dans une perspective familiale

Le CIFM comporte un volet familial. Les époux ou conjoints de fait peuvent choisir qui doit demander les frais médicaux engagés pour la famille, peu importe qui les a payés. Jusqu'à présent, l'étude était fondée sur l'hypothèse selon laquelle les conjoints demandeurs étaient les seuls bénéficiaires potentiels du CIFM dans les couples. Même si les conjoints demandeurs n'ont aucune obligation légale de partager leurs bénéfices du CIFM, certains peuvent décider de le faire.

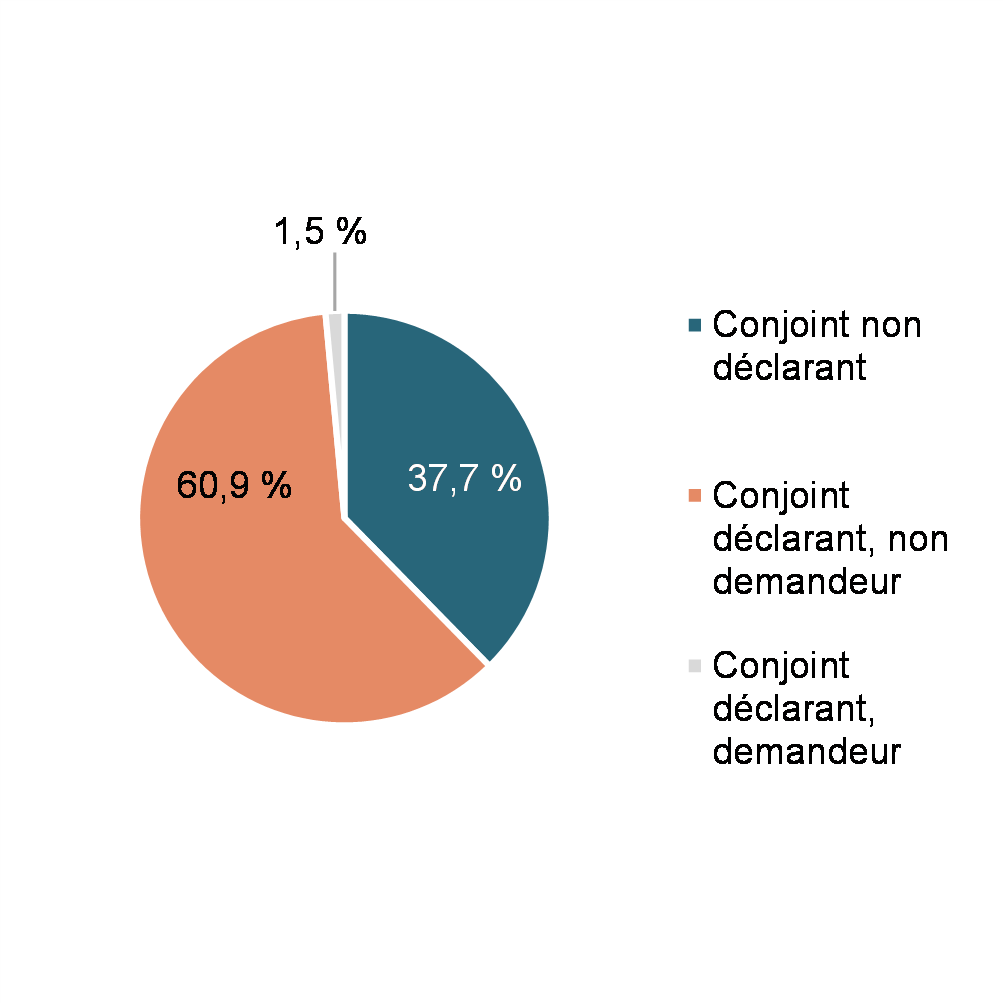

Le graphique 5 présente le nombre et la part des demandeurs et des non-demandeurs du CIFM selon le statut de déclarant et de demandeur du conjoint.

Graphique 5

Répartition des demandeurs et des non-demandeurs du CIFM selon le statut de déclarant et de demandeur du conjoint, 2019

Le graphique 5 montre qu'en plus des 5,3 millions de demandeurs du CIFM en 2019, 3,2 millions de déclarants supplémentaires pourraient avoir indirectement bénéficié du CIFM par l'intermédiaire de leur conjoint. En effet, 13,6 % de tous les non-demandeurs du CIFM étaient en couple avec un conjoint déclarant qui demandait le CIFM et partageait potentiellement avec lui les économies d'impôt résultant de sa demande. Le graphique 5 indique également que 62,4 % des demandeurs du CIFM étaient en couple avec un conjoint déclarant, mais que très peu de ces conjoints ont également demandé le CIFM.

4.4 Interactions avec d'autres dépenses fiscales fédérales liées aux frais médicaux et de soins de santé

Cette section porte sur les interactions entre le CIFM et d'autres dépenses fiscales fédérales liées aux frais médicaux et de soins de santé. Ces dépenses fiscales sont le supplément remboursable pour frais médicaux, le crédit d'impôt pour personnes handicapées, la déduction pour produits et services de soutien aux personnes handicapées, le crédit d'impôt pour l'accessibilité domiciliaire et le crédit canadien pour aidants naturels. Le tableau 4 montre les chevauchements dans le nombre de particuliers qui demandent le CIFM en plus de ces autres dépenses fiscales et dans les montants totaux demandés. Dans l'ensemble, 16,6 % de tous les demandeurs du CIFM ont également demandé l'une des cinq mesures mentionnées ci-dessus, contre 3,8 % des déclarants qui n'ont pas demandé le CIFM. Par ailleurs, le pourcentage de toutes les demandes présentées au titre de ces autres mesures par les demandeurs du CIFM (qui va de 27,4 % pour le crédit d'impôt pour personnes handicapées à 99,9 % pour le supplément remboursable pour frais médicaux) est nettement supérieur à la proportion de 18,2 % que représentent les demandeurs du CIFM parmi l'ensemble des déclarants en 2019.

Pour ce qui est du supplément remboursable pour frais médicaux plus précisément, un demandeur du CIFM sur dix a également demandé le supplément et presque tous les demandeurs du supplément sont des demandeurs du CIFM. Il est logique que le supplément remboursable pour frais médicaux soit étroitement lié au CIFM, car le montant du supplément dépend des montants demandés au titre du CIFM et de la déduction pour produits et services de soutien aux personnes handicapées. Ensuite, la déduction pour produits et services de soutien aux personnes handicapées et le crédit d'impôt pour l'accessibilité domiciliaire sont des mesures beaucoup plus modestes et plus ciblées que le CIFM. La déduction pour produits et services de soutien aux personnes handicapées s'applique à des types particuliers de dépenses engagées par les personnes en situation de handicap à des fins d'études et de travail, tandis que le crédit d'impôt pour l'accessibilité domiciliaire s'applique aux dépenses de rénovation domiciliaire admissibles effectuées par les personnes en situation de handicap et les personnes âgées de 65 ans et plus (ainsi que les personnes qui les soutiennent). La liste des frais médicaux admissibles au CIFM est beaucoup plus large que celle de ces dépenses fiscales. Voilà pourquoi les taux de demandes de la déduction pour produits et services de soutien aux personnes handicapées et du crédit d'impôt pour l'accessibilité domiciliaire sont très faibles, tant chez les demandeurs du CIFM que chez le reste des déclarants. En ce qui concerne le crédit canadien pour aidants naturels, le taux de demandes de ce crédit plus élevé parmi les demandeurs du CIFM (2,4 % par rapport à 1,3 % chez les non-demandeurs du CIFM) donne à penser que certains déclarants ayant des frais médicaux supérieurs à la moyenne soutiennent également des personnes souffrant de déficiences physiques et mentales.

Enfin, les demandeurs du CIFM ont également demandé le crédit d'impôt pour personnes handicapées pour eux-mêmes dans une proportion plus élevée (4,3 %) que les déclarants qui n'ont pas demandé le CIFM (2,5 %). De façon intuitive, cette donnée indique une surreprésentation des personnes ayant des frais médicaux supérieurs à la moyenne et vivant avec un handicap. Ce résultat est étayé par une étude de 2023 qui montre que plus d'une personne en situation de handicap sur cinq a demandé le CIFM Note de bas de page 11. Bien que le taux de demandes du CIFM soit relativement élevé pour les personnes en situation de handicap en général, il est relativement faible pour celles qui demandent également le crédit d'impôt pour personnes handicapées pour elles-mêmes, soit 4,3 %. Il y a trois explications notables à cela. Premièrement, le crédit d'impôt pour personnes handicapées offre un allègement fiscal non remboursable aux personnes ayant une invalidité grave et prolongée en reconnaissance des dépenses liées à cette invalidité qui ne peuvent être détaillées. Une personne n'a pas besoin de prouver qu'elle a engagé des dépenses liées à son handicap pour être admissible au crédit d'impôt pour personnes handicapées et, en fait, il est possible qu'elle n'engage pas de frais médicaux admissibles au CIFM au cours d'une année donnée. Deuxièmement, les personnes gravement handicapées ont généralement des revenus plus faibles et peuvent ne pas avoir suffisamment d'impôts à payer pour demander le CIFM. Les personnes qui demandent le crédit d'impôt pour personnes handicapées pour elles-mêmes sont plus susceptibles d'avoir de faibles revenus que celles qui demandent le CIFM et les déclarants en général Note de bas de page 12. Enfin, pour certaines dépenses (comme les frais payés pour des soins à temps plein dans une maison de retraite ou pour un préposé à temps plein à domicile), les particuliers peuvent demander soit le CIFM pour leurs frais de soins complets, soit le montant du crédit d'impôt pour personnes handicapées (en plus d'un maximum de 10 000 $ en soins auxiliaires, ou 20 000 $ l'année du décès du patient), mais pas les deux. Étant donné l'absence de plafond pour les dépenses pouvant être demandées au titre du CIFM, il pourrait être plus avantageux pour les particuliers de renoncer au crédit d'impôt pour personnes handicapées afin de demander le montant total de leurs frais au titre du CIFM.

| Non-demandeurs du CIFM | Demandeurs du CIFM | |||||||

|---|---|---|---|---|---|---|---|---|

| Nombre de demandeurs | Montant total des demandes (M $) |

% des non-demandeurs du CIFM | % de toutes les demandes | Nombre de demandeurs | Montant total des demandes (M $) |

% des demandeurs du CIFM | % de toutes les demandes | |

| A demandé le supplément remboursable pour frais médicaux | 380 | 0 | 0,0 | 0,1 | 544 600 | 162 | 10,3 | 99,9 |

| A demandé la déduction pour produits et services de soutien aux personnes handicapées | 2 100 | 8 | 0,0 | 59,5 | 1 200 | 6 | 0,0 | 40,5 |

| A demandé le crédit d'impôt pour l'accessibilité domiciliaire | 15 200 | 67 | 0,1 | 58,2 | 11 700 | 48 | 0,2 | 41,8 |

| A demandé le crédit canadien pour aidants naturels | 307 800 | 1 477 | 1,3 | 70,6 | 128 200 | 615 | 2,4 | 29,4 |

| A demandé le crédit d'impôt pour personnes handicapées* | 600 400 | 5 110 | 2,5 | 72,6 | 226 700 | 1 926 | 4,3 | 27,4 |

| A demandé l'une des cinq dépenses fiscales ci-dessus | 908 100 | 6 663 | 3,8 | 70,7 | 876 400 | 2 757 | 16,6 | 29,3 |

|

* Désigne les déclarants qui ont demandé le montant pour personnes en situation de handicap pour eux-mêmes en 2019. |

||||||||

5. Analyse longitudinale des demandes

Cette section s'intéresse aux tendances en termes de demandes du CIFM par les particuliers sur plus d'une année d'imposition. Elle est divisée en deux parties principales. La première porte sur le groupe de demandeurs du CIFM en 2019 et la persistance de leurs demandes sur une période de six ans, de 2014 à 2019. La deuxième partie porte sur la dynamique des demandes du CIFM sur deux années consécutives, de 2018 à 2019 et de 2019 à 2020.

5.1 Persistance des demandes sur six ans

Pour étudier la persistance des demandes sur plusieurs années consécutives, il faut d'abord sélectionner un échantillon longitudinal. Comme pour l'analyse transversale, le point de référence pour déterminer l'échantillon longitudinal est l'ensemble des personnes ayant produit leurs déclarations de revenus en 2019. Étant donné que l'objectif est d'examiner les réclamations faites au titre du CIFM au cours des années précédant leurs demandes, et parce que les demandes du CIFM sont moins fréquentes chez les plus jeunes, une limite inférieure de 25 ans d'âge a été imposée en 2019. Comme le montre la ligne du temps ci-dessous, imposer cette limite d'âge garantit que les personnes avaient au moins 20 ans en 2014. Par suite de l'exclusion des déclarants de moins de 25 ans en 2019, 156 900 (5 272 900 - 5 116 000) déclarants, soit 3,0 % des demandeurs du CIFM en 2019, ont été exclus de l'échantillon longitudinal (tableau 5).

Illustration de l'échantillon longitudinal sélectionné pour l'étude de la persistance des demandes au cours des cinq années précédant 2019

Critères du sous-échantillon |

(nombre) | (%) |

|---|---|---|

| Tous les déclarants en 2019 | 28 903 800 | 100,0 |

Tous les demandeurs du CIFM en 2019 |

5 272 900 | 18,2 |

| Déclarants âgés de 25 ans et plus en 2019 | 25 601 600 | 88,6 |

Déclarants âgés de 25 ans et plus qui étaient demandeurs du CIFM en 2019 [échantillon longitudinal 1] |

5 116 000 | 17,7 |

|

Nota : Les demandeurs du CIFM désignent ceux qui ont présenté des demandes admissibles au titre du CIFM, partie 1 ou partie 2. |

||

La production d'une déclaration de revenus et la demande de crédit d'impôt sont deux facteurs qui peuvent expliquer l'utilisation du CIFM au fil des années. Automatiquement, une personne non déclarante ne peut demander le crédit, tandis qu'une personne déclarante peut présenter ou non une demande en fonction de son niveau de frais médicaux. Le tableau 6 compare la récurrence de déclaration entre les demandeurs du CIFM âgés de 25 ans et plus et tous les déclarants âgés de 25 ans et plus. Il montre que les demandeurs du CIFM en 2019 sont plus susceptibles d'avoir produit leurs déclarations de revenus pour toutes les années entre 2014 et 2019, probablement en raison de leur âge plus élevé en moyenne (les déclarants plus âgés ont des taux de production de déclaration de revenus plus élevés). Près de 93 % d'entre eux ont produit leurs déclarations à chacune des six années, contre 84 % de tous les déclarants.

De 2014 à 2019 |

Déclarants âgés de 25 ans et plus en 2019 | Demandeurs du CIFM âgés de 25 ans et plus en 2019 | ||

|---|---|---|---|---|

| Répartition par nombre d'années de production de la déclaration de revenus | (nombre) | (%) | (nombre) | (%) |

| – Déclaration produite seulement en 2019 | 570 400 | 2,2 | 26 800 | 0,5 |

| – Déclaration produite deux ou trois années, de 2014 à 2019 | 1 307 200 | 5,1 | 106 200 | 2,1 |

| – Déclaration produite quatre ou cinq années, de 2014 à 2019 | 2 222 401 | 8,7 | 242 200 | 4,7 |

| – Déclaration produite à chacune des six années, de 2014 à 2019 | 21 501 500 | 84,0 | 4 740 700 | 92,7 |

Le tableau 7 divise les demandeurs du CIFM en 2019 en quatre groupes mutuellement exclusifs en fonction de la fréquence de leurs demandes entre 2014 et 2019. Selon ce tableau, un peu plus d'un cinquième d'entre eux ont demandé le CIFM à chacune des six années. Ces personnes sont désignées les demandeurs persistants. Par définition, les demandeurs qui n'ont pas produit de déclarations de revenus toutes les années au cours de la période d'observation de six ans ne peuvent pas être qualifiés de demandeurs persistants. À l'inverse, moins d'un cinquième des demandeurs du CIFM en 2019 n'ont fait une demande qu'en 2019. Les membres de ce groupe sont désignés les nouveaux demandeurs. Les 60 % restants sont des demandeurs intermittents, classés soit comme des demandeurs occasionnels (c.-à-d. ayant demandé le CIFM deux ou trois années) soit comme des demandeurs fréquents (c.-à-d. ayant demandé le CIFM quatre ou cinq années).

De 2014 à 2019 |

Demandeurs du CIFM âgés de 25 ans et plus en 2019 | |

|---|---|---|

| Répartition par nombre d'années où une demande a été présentée | (nombre) | (%) |

| – CIFM demandé uniquement en 2019 [NOUVEAUX demandeurs] | 897 300 | 17,5 |

| – CIFM demandé deux ou trois années, de 2014 à 2019 [demandeurs INTERMITTENTS/OCCASIONNELS] | 1 624 600 | 31,8 |

| – CIFM demandé quatre ou cinq années, de 2014 à 2019 [demandeurs INTERMITTENTS/FRÉQUENTS] | 1 511 200 | 29,5 |

| – CIFM demandé à chacune des six années, de 2014 à 2019 [demandeurs PERSISTANTS] | 1 082 800 | 21,2 |

Le tableau 8 révèle certaines différences dans les profils sociodémographiques des demandeurs du CIFM à faible et à haute fréquence. Il est intéressant de noter que les caractéristiques qui sont plus étroitement associées au fait d'être un demandeur fréquent ou persistant du CIFM sont presque les mêmes que les caractéristiques qui augmentent la probabilité qu'un déclarant demande le CIFM au cours d'une année donnée. Ces caractéristiques sont les suivantes : être une femme, être âgé de 65 ans ou plus, faire partie des quintiles de revenu intermédiaire (c'est-à-dire les quintiles 2, 3 et 4, mais surtout le troisième), et vivre dans les provinces de l'Atlantique et du Québec. Le fait d'être une personne seule est l'unique caractéristique qui augmente la probabilité d'être un demandeur fréquent du CIFM, sans toutefois être nécessairement associée à une probabilité plus élevée de demander le CIFM au cours d'une année donnée.

Caractéristiques en 2019 |

Demandeurs du CIFM âgés de 25 ans et plus en 2019 | |||

|---|---|---|---|---|

| Basse fréquence | Haute fréquence | |||

| Nouveaux | Intermittents/ occasionnels |

Intermittents/ fréquents |

Persistants | |

| Répartition en % par genre | ||||

| Homme | 46,7 | 42,5 | 37,4 | 33,4 |

| Femme | 53,3 | 57,5 | 62,7 | 66,6 |

| Âge moyen (ans) | 52,8 | 57,1 | 61,2 | 65,1 |

| Répartition en % par tranche d'âge | ||||

| Entre 25 et 34 ans | 18,5 | 12,0 | 6,8 | 3,1 |

| Entre 35 et 54 ans | 33,9 | 30,3 | 26,2 | 22,3 |

| Entre 55 et 64 ans | 20,3 | 21,2 | 20,8 | 20,4 |

| 65 ans ou plus | 27,3 | 36,6 | 46,2 | 54,2 |

| Répartition en % selon la situation familiale | ||||

| Personne seule (sans conjoint) | 29,3 | 28,6 | 31,1 | 39,7 |

| Famille monoparentale (sans conjoint) | 3,7 | 3,9 | 3,6 | 3,1 |

| En couple, 1 enfant ou plus, conjoint au revenu le plus élevé | 8,4 | 6,7 | 4,5 | 2,1 |

| En couple, 1 enfant ou plus, conjoint au revenu le plus faible | 14,2 | 13,8 | 11,8 | 9,1 |

| En couple, sans enfants, conjoint au revenu le plus élevé | 16,6 | 16,3 | 16,1 | 16,0 |

| En couple, sans enfants, conjoint au revenu le plus faible | 27,8 | 30,8 | 33,0 | 30,1 |

| Revenu personnel moyen avant impôt ($) | 53 500 | 52 200 | 50 700 | 50 900 |

| Répartition en % par quintile de revenu personnel avant impôt | ||||

| Q1 (moins de 13 563 $) | 13,3 | 9,6 | 7,6 | 5,0 |

| Q2 (de 13 563 $ à 26 377 $) | 20,9 | 21,5 | 22,4 | 21,1 |

| Q3 (de 26 377 $ à 45 247 $) | 26,5 | 30,7 | 33,8 | 38,0 |

| Q4 (de 45 247 $ à 73 733 $) | 22,2 | 23,4 | 23,4 | 24,6 |

| Q5 (égal ou supérieur à 73 733 $) | 17,2 | 14,8 | 12,7 | 11,4 |

| Revenu familial moyen ajusté avant impôt ($) | 65 400 | 65 200 | 64 800 | 65 200 |

| Répartition en % par quintile de revenu familial avant impôt ajusté | ||||

| Q1 (moins de 18 348 $) | 11,3 | 7,4 | 5,2 | 3,6 |

| Q2 (de 18 348 $ à 33 638 $) | 21,1 | 21,8 | 23,1 | 23,7 |

| Q3 (de 33 638 $ à 54 148 $) | 24,7 | 27,5 | 28,6 | 29,4 |

| Q4 (de 54 148 $ à 83 918 $) | 22,3 | 23,9 | 24,7 | 25,2 |

| Q5 (égal ou supérieur à 83 918 $) | 20,5 | 19,4 | 18,5 | 18,2 |

| Répartition en % par région de résidence | ||||

| Provinces de l'Atlantique | 7,2 | 7,9 | 8,6 | 10,4 |

| Québec | 28,9 | 37,4 | 47,0 | 55,3 |

| Ontario | 34,0 | 27,9 | 22,0 | 16,6 |

| Prairies | 17,0 | 15,1 | 12,5 | 9,9 |

| Colombie-Britannique et territoires | 13,0 | 11,6 | 9,9 | 7,8 |

D'après le tableau 9, l'intensité des demandes du CIFM sur le long terme (c'est-à-dire le pourcentage de demandes du CIFM totales et le montant moyen demandé sur plusieurs années), varie considérablement chez les demandeurs à faible et à haute fréquence. Dans l'ensemble, les demandeurs du CIFM en 2019 ont demandé un montant total d'environ 53 milliards de dollars au titre du CIFM de 2014 à 2019. De ce montant total, seulement 4 % a été demandé par les nouveaux demandeurs du CIFM, une proportion bien inférieure à la proportion qu'ils représentaient dans l'ensemble des demandeurs du CIFM en 2019 (soit 17,5 %). En revanche, les demandeurs fréquents et persistants du CIFM sont à l'origine de plus de trois quarts des demandes du CIFM totales alors qu'ils représentaient un peu plus de la moitié des demandeurs. Le montant moyen des demandes annuelles est également plus élevé parmi les demandeurs fréquents et persistants que parmi les demandeurs nouveaux et occasionnels.

| Demandeurs du CIFM âgés de 25 ans et plus en 2019 | ||||

|---|---|---|---|---|

| Basse fréquence | Haute fréquence | |||

| Nouveaux | Intermit./ occasionnels |

Intermit./ fréquents |

Persistants | |

| Montant total demandé au titre du CIFM (M $) | 2 106 | 10 205 | 19 128 | 21 566 |

| – Pourcentage du montant total de CIFM demandé (%) | 4,0 | 19,3 | 36,1 | 40,7 |

| Montant moyen du CIFM demandé au cours des années de demandes ($) | 2 300 | 2 500 | 2 800 | 3 300 |

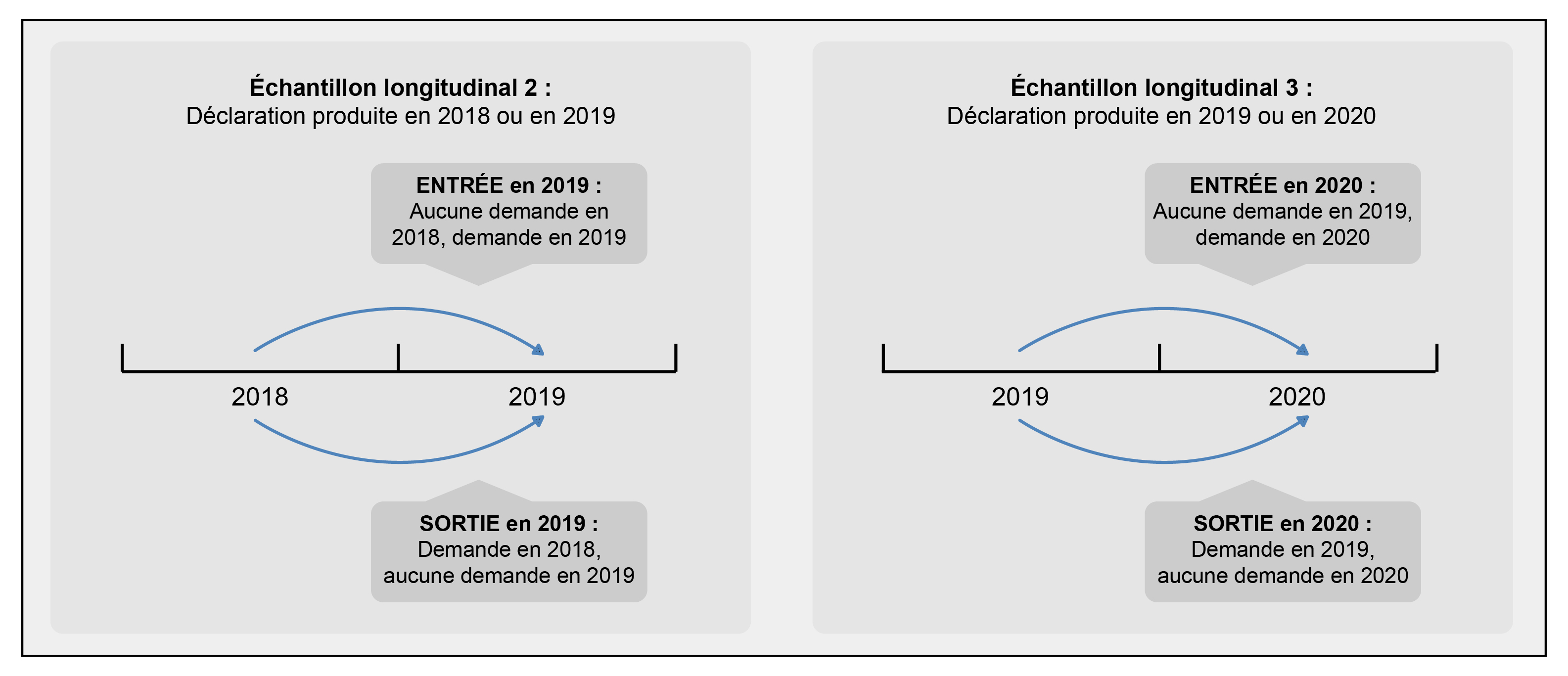

5.2 Dynamique des demandes sur deux années consécutives

Pour examiner la dynamique des demandes au titre du CIFM sur deux années consécutives, il a fallu sélectionner d'autres échantillons longitudinaux. Une fois encore, le point de référence pour cette analyse est l'année d'imposition 2019. Comme on le voit ci-dessous, les nouveaux échantillons longitudinaux sont constitués de toutes les personnes ayant produit une déclaration de revenus au cours des années d'imposition 2018 ou 2019, puis au cours des années d'imposition 2019 ou 2020. Avec de tels échantillons, il est possible d'examiner les schémas d'entrée et de sortie en ce qui concerne les demandes au titre du CIFM en 2019, puis de comparer ces schémas avec ceux observés au cours de la première année de la pandémie.

Illustration des deux échantillons longitudinaux sélectionnés pour l'étude de la dynamique des demandes au cours de deux années consécutives, 2018-2019 et 2019-2020

Comme l'indiquent les résultats du tableau 10, parmi toutes les personnes qui ont produit une déclaration T1 en 2018 ou en 2019, 23,9 % ont demandé le CIFM au moins une de ces deux années. Environ 10,8 % d'entre elles ont demandé le CIFM en 2019 et l'année précédente, tandis que des proportions semblables d'entre elles ont commencé à demander le CIFM (6,6 %) et ont arrêté de le demander (6,5 %) en 2019. En comparaison, la proportion de déclarants qui ont continué de présenter une demande en 2020 – la première année de la pandémie – est descendue à 10,3 %, et la proportion de ceux qui ont arrêté de demander le CIFM (7,0 %) était légèrement supérieure à la proportion de ceux qui ont commencé à le demander (6,0 %). Cette dynamique explique pourquoi la proportion générale de demandes au titre du CIFM a diminué entre 2019 et 2020.

| Année de référence/Année en cours | 2019 | 2020 |

|---|---|---|

| Nombre de déclarants dans l'échantillon longitudinal | 30 301 200 | 30 620 800 |

| Nombre de déclarants dans l'échantillon longitudinal qui n'ont pas demandé le CIFM pour l'année précédente et l'année en cours | 23 057 200 | 23 500 200 |

| Nombre de déclarants dans l'échantillon longitudinal qui ont demandé le CIFM pour l'année précédente ou l'année en cours (demandeurs dans l'échantillon longitudinal) | 7 244 000 | 7 120 600 |

| Parmi tous les déclarants dans l'échantillon longitudinal | ||

| Pourcentage de déclarants qui ont demandé le CIFM pour l'année précédente et l'année en cours (c'est-à-dire pourcentage de demandeurs continus) | 10,8 | 10,3 |

| Pourcentage de déclarants qui n'ont pas demandé le CIFM l'année précédente, mais qui l'ont demandé pour l'année en cours (taux d'entrée ou pourcentage de nouveaux demandeurs) | 6,6 | 6,0 |

| Pourcentage de déclarants qui ont demandé le CIFM l'année précédente, mais qui ne l'ont pas demandé pour l'année en cours (taux de sortie ou pourcentage d'anciens demandeurs) | 6,5 | 7,0 |

| Parmi tous les demandeurs du CIFM dans l'échantillon longitudinal | ||

| Pourcentage de demandeurs continus du CIFM | 45,1 | 44,1 |

| Pourcentage de nouveaux demandeurs | 27,7 | 25,9 |

| Pourcentage d'anciens demandeurs | 27,2 | 30,0 |

|

* Désigne tous les déclarants qui n'étaient pas des demandeurs du CIFM l'année précédente, mais qui étaient des demandeurs du CIFM l'année en cours. ** Désigne tous les déclarants qui étaient des demandeurs du CIFM l'année précédente, mais qui n'étaient pas des demandeurs du CIFM l'année en cours. |

||

Le tableau 11 présente les raisons qui peuvent expliquer pourquoi les personnes commencent à demander le CIFM ou arrêtent d'en faire la demande. Il montre que la plupart des nouvelles demandes du CIFM sont attribuables à des particuliers qui commencent à demander le crédit sur leur déclaration T1 (77,3 % en 2019). Déclarer un montant plus élevé de frais médicaux bruts est la deuxième raison la plus courante. Moins de 6 % des nouvelles demandes sont principalement attribuables à une variation significative du niveau de revenu net des déclarants. Les situations inverses sont également les explications les plus probables pour cesser de demander le CIFM entre deux années consécutives. En d'autres termes, deux raisons principales expliquent que les déclarants ne demandent plus le CIFM : ils arrêtent de demander le crédit ou leurs frais médicaux bruts baissent. Cependant, la proportion de personnes qui cessent de demander le CIFM parce qu'elles arrêtent de produire leurs déclarations de revenus est légèrement supérieure à la proportion de celles qui commencent à demander le CIFM parce qu'elles commencent à produire leurs déclarations de revenus. Une fois encore, ce résultat est probablement attribuable au profil d'âge plus avancé des demandeurs du CIFM.

| Année de référence/Année en cours | 2019 | 2020 |

|---|---|---|

| Répartition en pourcentage des « nouveaux demandeurs » par principal motif de début des demandes | ||

| A commencé à être un déclarant | 4,7 | 5,4 |

| A commencé à demander le CIFM (en déclarant des frais médicaux bruts) | 77,3 | 77,0 |

| A connu une augmentation des frais médicaux bruts | 17,3 | 16,8 |

| N'a pas connu d'augmentation des frais médicaux, mais une variation du revenu net | 0,8 | 0,8 |

| Répartition en pourcentage des « anciens demandeurs » par principal motif d'arrêt des demandes | ||

| A arrêté d'être un déclarant | 8,3 | 7,6 |

| A arrêté de demander le CIFM (en ne déclarant plus de frais médicaux bruts) | 72,7 | 71,3 |

| A connu une baisse des frais médicaux bruts | 17,9 | 19,9 |

|

N'a pas connu de baisse des frais médicaux, mais une variation du revenu net |

||

6. Conclusion

Le CIFM offre un allègement fiscal aux particuliers et aux membres de leur famille qui ont des frais médicaux supérieurs à la moyenne. Cette étude se fonde sur des données de 2008 à 2020 pour présenter diverses tendances et caractéristiques des demandeurs et des bénéficiaires.

La part des déclarants ayant demandé le CIFM augmente de 2008 à 2019 et diminue légèrement en 2020, ce qui coïncide avec le début de la pandémie de COVID-19. Les montants moyens des demandes admissibles pour les membres de la famille immédiate et les autres personnes à charge sont restés stables au cours de la même période, à environ 2 800 $ combinés (en dollars de 2019). Les 5,3 millions de demandeurs du CIFM en 2019 ont bénéficié d'une économie d'impôt moyenne de 420 $ grâce à leurs demandes. Quelque 3,2 millions de contribuables supplémentaires pourraient avoir indirectement bénéficié du CIFM par l'intermédiaire de leur conjoint demandeur. En ce qui concerne les caractéristiques, les demandeurs du CIFM sont surreprésentés parmi les femmes, les personnes âgées de 65 ans et plus, les conjoints au revenu le plus faible dans un couple sans enfants, les déclarants à revenu moyen et les résidents du Québec et des provinces de l'Atlantique. La persistance dans la présentation de demandes est également plus courante dans la plupart de ces groupes. Environ la moitié des demandeurs du CIFM en 2019 étaient soit de nouveaux demandeurs (c'est-à-dire qu'entre 2014 et 2019, ils ont demandé cette dépense fiscale seulement en 2019), soit des demandeurs occasionnels (c'est-à-dire qu'ils l'ont demandée deux ou trois ans sur une période de six ans). L'autre moitié était constituée de demandeurs plus fréquents. Même si les déclarants seuls ne sont pas plus susceptibles de demander le CIFM au cours d'une année donnée, l'analyse longitudinale révèle qu'une fois qu'ils en ont fait la demande, ils sont particulièrement susceptibles d'être des demandeurs fréquents.

Annexe : Évolution du nombre de demandeurs du CIFM et du montant total des demandes du CIFM

Année d'imposition |

Tous les déclarants | CIFM – partie 1, demandeurs de frais médicaux bruts | CIFM – partie 1, demandeurs de frais médicaux admissibles | CIFM – partie 2, demandeurs de frais médicaux admissibles | CIFM, nombre total de demandeurs de frais médicaux admissibles |

|---|---|---|---|---|---|

| 2008 | 24 963 800 | 4 737 700 | 3 836 600 | 89 300 | 3 878 500 |

| 2009 | 25 230 200 | 5 281 100 | 4 000 900 | 95 000 | 4 043 600 |

| 2010 | 25 460 900 | 5 463 200 | 4 158 900 | 100 100 | 4 203 800 |

| 2011 | 25 767 000 | 5 747 400 | 4 295 100 | 103 100 | 4 341 600 |

| 2012 | 26 119 000 | 5 951 300 | 4 362 400 | 109 800 | 4 413 500 |

| 2013 | 26 505 600 | 6 252 800 | 4 486 800 | 112 300 | 4 539 000 |

| 2014 | 26 909 500 | 6 536 100 | 4 640 200 | 113 300 | 4 692 800 |

| 2015 | 27 152 900 | 6 817 500 | 4 821 300 | 116 700 | 4 875 500 |

| 2016 | 27 445 100 | 7 071 500 | 4 963 000 | 117 700 | 5 017 500 |

| 2017 | 27 847 900 | 7 274 600 | 5 078 400 | 114 300 | 5 130 800 |

| 2018 | 28 359 000 | 7 509 300 | 5 186 500 | 112 500 | 5 237 600 |

| 2019 | 28 903 800 | 7 685 000 | 5 223 000 | 109 900 | 5 272 900 |

| 2020 | 29 019 100 | 7 598 100 | 4 939 800 | 94 100 | 4 986 400 |

| Année d'imposition | CIFM – partie 1, demandes de frais médicaux bruts | CIFM –partie 1, demandes de frais médicaux admissibles | CIFM –partie 2, demandes de frais médicaux admissibles | CIFM, demandes totales de frais médicaux admissibles |

|---|---|---|---|---|

| 2008 | 15 173 | 10 867 | 185 | 11 052 |

| 2009 | 16 160 | 11 221 | 194 | 11 415 |

| 2010 | 16 696 | 11 562 | 203 | 11 765 |

| 2011 | 17 081 | 12 108 | 254 | 12 361 |

| 2012 | 17 423 | 12 120 | 265 | 12 385 |

| 2013 | 18 204 | 12 611 | 271 | 12 881 |

| 2014 | 18 753 | 12 874 | 282 | 13 155 |

| 2015 | 19 561 | 13 478 | 292 | 13 770 |

| 2016 | 20 304 | 14 059 | 301 | 14 360 |

| 2017 | 21 128 | 14 464 | 314 | 14 770 |

| 2018 | 21 920 | 14 480 | 324 | 14 804 |

| 2019 | 22 437 | 14 836 | 324 | 15 160 |

| 2020 | 20 956 | 13 420 | 302 | 13 723 |

| Année d'imposition | CIFM – partie 1, frais médicaux bruts | CIFM – partie 1, frais médicaux admissibles | CIFM – partie 2, frais médicaux admissibles | CIFM, total des frais médicaux admissibles | En comparaison : Dépenses de santé par ménage (Enquête sur les dépenses des ménages*) |

|---|---|---|---|---|---|

| 2008 | 3 200 | 2 800 | 2 100 | 2 800 | |

| 2009 | 3 100 | 2 800 | 2 000 | 2 800 | |

| 2010 | 3 100 | 2 800 | 2 000 | 2 800 | 2 700 |

| 2011 | 3 000 | 2 800 | 2 500 | 2 800 | 2 600 |

| 2012 | 2 900 | 2 800 | 2 400 | 2 800 | 2 600 |

| 2013 | 2 900 | 2 800 | 2 400 | 2 800 | 2 800 |

| 2014 | 2 900 | 2 800 | 2 500 | 2 800 | 2 500 |

| 2015 | 2 900 | 2 800 | 2 500 | 2 800 | 2 600 |

| 2016 | 2 900 | 2 800 | 2 600 | 2 900 | 2 800 |

| 2017 | 2 900 | 2 800 | 2 700 | 2 900 | 2 700 |

| 2018 | 2 900 | 2 800 | 2 900 | 2 800 | |

| 2019 | 2 900 | 2 800 | 2 900 | 2 900 | 2 800 |

| 2020 | 2 800 | 2 700 | 3 200 | 2 800 | |

|

* Statistique Canada, Enquête sur les dépenses des ménages, tableau 8-10-0222-01 |

|||||