Rapport annuel 2016-2017 : Équité : Un droit, pas un privilège

Date de publication : le 22 novembre 2017

Nos rapports et publications sont disponibles dans des formats alternatifs et accessibles

Bureau de l’ombudsman des contribuables

600‑150, rue Slater, Ottawa ON K1A 1K3

Téléphone : 613‑946‑2310 | Numéro sans frais : 1‑866‑586‑3839

Télécopieur : 613‑941‑6319 | Télécopieur sans frais : 1‑866‑586‑3855

© Ministre des Travaux publics et des Services gouvernementaux Canada 2017

No de cat. : Rv6

ISSN : 1924-5076

*Cette publication est aussi disponible en format électronique sur le site canada.ca/fr/ombudsman‑contribuables/.

Charte des droits du contribuable

La Charte des droits du contribuable définit 16 droits qui décrivent le traitement auquel les contribuables peuvent s’attendre lorsqu’ils font affaire avec l’Agence du revenu du Canada (ARC). La Charte établit également l’engagement de l’ARC envers les petites entreprises, pour assurer que leurs échanges avec l’ARC sont aussi efficaces que possible. L’ombudsman des contribuables est responsable de faire respecter huit droits de la Charte des droits du contribuable. Il s’agit des droits 5, 6, 9, 10, 11, 13, 14 et 15 (en caractères gras ci-dessous).

- Vous avez le droit de recevoir les montants qui vous reviennent et de payer seulement ce qui est exigé par la loi.

- Vous avez le droit de recevoir des services dans les deux langues officielles.

- Vous avez droit à la vie privée et à la confidentialité.

- Vous avez le droit d’obtenir un examen officiel et de déposer par la suite un appel.

- Vous avez le droit d’être traité de façon professionnelle, courtoise et équitable.

- Vous avez droit à des renseignements complets, exacts, clairs, et opportuns.

- Vous avez le droit de ne pas payer tout montant d’impôt en litige avant d’avoir obtenu un examen impartial, sauf disposition contraire de la loi.

- Vous avez droit à une application uniforme de la loi.

- Vous avez le droit de déposer une plainte en matière de service et d’obtenir une explication de nos constatations.

- Vous avez le droit que nous tenions compte des coûts liés à l’observation dans le cadre de l’administration des lois fiscales.

- Vous êtes en droit de vous attendre à ce que nous rendions compte.

- Vous avez droit, en raison de circonstances extraordinaires, à un allègement des pénalités et des intérêts imposés en vertu des lois fiscales.

- Vous êtes en droit de vous attendre à ce que nous publions nos normes de service et que nous en rendions compte chaque année.

- Vous êtes en droit de vous attendre à ce que nous vous mettions en garde contre des stratagèmes fiscaux douteux en temps opportun.

- Vous avez le droit d’être représenté par la personne de votre choix.

- Vous avez le droit de déposer une plainte en matière de service et de demander un examen officiel sans crainte de représailles.

Engagements envers les petites entreprises

- L’ARC s’engage à administrer le régime fiscal afin de réduire au minimum les coûts de l’observation de la loi engagés par les petites entreprises.

- L’ARC s’engage à collaborer avec tous les gouvernements en vue de rationaliser les services, de réduire les coûts et d’alléger le fardeau lié à l’observation de la loi.

- L’ARC s’engage à offrir des services qui répondent aux besoins des petites entreprises.

- L’ARC s’engage à offrir des services au public qui aident les petites entreprises à observer les lois qu’elle administre.

- L’ARC s’engage à expliquer sa façon de mener ses activités auprès des petites entreprises.

Message de l'ombudsman des contribuables

Surveiller le service dans une société axée sur le service

Comment le concept d’équité s’applique‑t‑il à la prestation de services aux contribuables? Bien que les lois et les règlements fiscaux s’appliquent à tous les contribuables canadiens, les contribuables diffèrent et ne se trouvent pas dans les mêmes situations. Des facteurs tels que le statut socio-économique, l’âge, le niveau d’études, le handicap, la situation d’emploi, le sexe ou la situation géographique font des interactions de chaque contribuable auprès des services de l’ARC une expérience différente. L’équité, ce n’est pas de s’assurer que tout le monde est traité de la même façon, c’est de s’assurer que tout le monde est traité de façon équitable. L’équité ce n’est pas de s’assurer que le processus est le même, mais de s’assurer que le processus sert un résultat final juste et équitable. L’essence du service est dans le processus. C’est là qu’il est important de reconnaître les différences entre les contribuables, et d’offrir une prestation en conséquence.

Prestation de services proactifs

La prestation de services proactifs est importante et constitue une véritable culture. Être proactif avec la prestation de services signifie de constamment chercher des façons d’offrir le meilleur service possible et d’apporter des améliorations et des changements avant même la naissance des problèmes. Au cours du dernier exercice, nous avons travaillé sur une approche proactive. Nous avons travaillé de façon proactive à l’amélioration de nos processus afin que notre service en soit lui aussi amélioré. Nous répondons aux plaintes individuelles que nous recevons concernant le service fourni par l’ARC, et en parallèle, nous cherchons de façon proactive les éventuels problèmes liés au service. Pour cela, nous nous adressons aux contribuables et à ceux qui les assistent dans le but d’en apprendre davantage sur les difficultés auxquelles ils font face. Nous suivons de près les médias et les sources externes pour connaître les changements et les enjeux qui peuvent avoir une incidence sur les services de l’ARC. Nous communiquons de façon proactive avec l’ARC au sujet des initiatives ou des changements qu’elle met en place et qui pourraient avoir une incidence sur le service. Nous avons créé un nouveau mécanisme de demande de changements au service et l’avons appelé Demande d’amélioration de service. Il nous permettra de cerner des possibilités d’amélioration au service susceptibles d’avoir une incidence sur un grand nombre de contribuables, même si celles‑ci ne sont pas précisément signalées par une plainte, et qu’elles n’impliquent pas d’examen systémique ni de recommandation au ministre du Revenu national.

Il est important que mon Bureau continue d’encourager les relations de collaboration avec la communauté des fiscalistes et des comptables, avec l’ARC et avec les organismes de soutien aux contribuables pour qui il est difficile d’avoir accès aux services. Ces relations permettront à mon Bureau de suivre de près les changements et les initiatives qui pourraient avoir une incidence sur le service fourni par l’ARC, et de se tenir au courant des enjeux ou des enjeux potentiels au plus vite. Nous ferons aussi le suivi des recommandations formulées par mon Bureau, afin de nous assurer que des changements efficaces ont été apportés et que les problèmes soulevés ne deviennent pas des problèmes de premier plan pour les contribuables.

Être à l’écoute des contribuables partout au Canada

J’ai le plaisir de vous annoncer qu’au cours de l’exercice 2016‑2017, je me suis rendue dans chaque province et territoire du pays et ai ainsi terminé la première étape de ma tournée de visibilité. Je suis fière du travail réalisé par mon Bureau pour communiquer avec les contribuables et les organisations qui les assistent. Servir les contribuables pour résoudre les différends qu’ils ont avec l’ARC est une entreprise considérable, mais je suis heureuse de relever ce défi.

Communiquer avec les contribuables m’a permis de les entendre, de constater les difficultés qui les touchent dans les diverses régions du Canada, et de rapporter ces renseignements à mon Bureau dans le but de mener des recherches préliminaires. Ces interventions sur le terrain, ainsi que des allocutions lors de conférences, ont rendu plus visible le travail de mon Bureau et ont permis aux contribuables de mieux comprendre mon rôle qu’est celui de l’ombudsman des contribuables. Nous cherchons à diversifier davantage les occasions de mieux faire connaître mon Bureau et de repérer les problèmes liés au service touchant les contribuables. En mettant en place des voies de communication ouvertes avec les contribuables et nos intervenants, nous pouvons mieux agir sur le service fourni par l’ARC, et garantir que l’équité est un droit pour tous les contribuables, non pas un privilège.

Sherra Profit

Taxpayers' Ombudsman

À propos de nous

Mandat de l’ombudsman des contribuables

Tel qu’il est indiqué dans le décret C.P. 2007‑0828, l’ombudsman des contribuables a pour mandat d’aider, de conseiller et de renseigner la ministre du Revenu national (la ministre) sur toute question relative au service fourni aux contribuables par l’ARC.

L’ombudsman :

- est responsable de répondre à toute demande d’examen d’une question liée au service ou d’une question découlant de l’application des articles 5, 6, 9, 10, 11, 13, 14 et 15 de la Charte des droits du contribuable;

- détermine et examine les enjeux émergents et systémiques liés au service qui ont une incidence négative sur le contribuable;

- facilite pour les contribuables l’accès aux recours offerts par l’Agence afin de régler toute question relative aux services;

- fournit aux contribuables des renseignements au sujet de son mandat.

L’ombudsman procède à l’examen des enjeux liés aux services à la demande de la ministre, sur réception d’une plainte présentée par un contribuable ou son représentant, ou de sa propre initiative.

L’ombudsman n’examine pas :

- les questions soulevées avant le 21 février 2007 à moins que la ministre en fasse la demande;

- l’administration ou l’application de la législation fiscale de l’Agence à moins que l’examen ne porte sur des questions relatives aux services;

- les autres textes législatifs ou les politiques du gouvernement du Canada ou les politiques de l’ARC à moins que l’examen ne porte sur une question relative aux services;

- l’interprétation administrative par l’ARC d’une disposition relevant de sa législation fiscale;

- les décisions judiciaires ou les actions en cours d’instance;

- les conseils juridiques fournis au gouvernement du Canada;

- les renseignements confidentiels du Conseil privé de la Reine pour le Canada.

Notre mission

Notre mission est de mieux faire connaître nos services, de favoriser des changements positifs dans les services de l’ARC, et de garantir que les contribuables ont accès à un système de résolution des plaintes juste, indépendant et dans lequel ils peuvent avoir confiance.

Nos principes directeurs

Indépendance

Notre Bureau exerce ses activités sans lien de dépendance envers l’ARC et l’ombudsman doit rendre compte à la ministre, et non à l’ARC. L’ombudsman est libre de donner son propre avis, indépendamment de l’avis de l’ARC. Cette autonomie lui permet de faire les recommandations qu’elle croit nécessaires afin de résoudre des problèmes liés au service, et de choisir les populations qui tireront le plus de bénéfices de ses activités de visibilité.

Impartialité

Notre rôle n’est pas celui d’un défenseur, ni des contribuables, ni de l’ARC. Nous recueillons des faits auprès des contribuables, de l’ARC et d’autres sources pertinentes. Nous examinons ces faits de façon objective et neutre. D’après les faits, nous déterminons s’il existe un problème lié au service et nous y trouvons une solution ou nous formulons des recommandations en vue de corriger la situation.

Équité

Notre Bureau examine chaque plainte liée au service au cas par cas. Nous tenons compte de tous les facteurs touchant le contribuable et sa situation. Nous basons nos décisions sur des faits de manière impartiale et nous nous assurons que l’ARC applique ses politiques et ses procédures de manière à ce que l’issue de ses processus soit uniforme pour tous.

Confidentialité

Nous ne divulguons aucun renseignement confidentiel à quiconque, y compris à l’ARC, sans le consentement du contribuable. De même, l’ARC ne peut divulguer de renseignements à notre Bureau, qu’avec le consentement du contribuable.

Qui nous servons

Nous sommes au service des contribuables, c’est‑à‑dire les particuliers, les entreprises, les sociétés, les organismes de bienfaisance et les autres entités juridiques, qui sont assujettis aux lois fiscales, qui peuvent recevoir une somme à titre de prestation ou qui reçoivent un service fourni par l’ARC. L’ombudsman sert aussi le ministre en le conseillant sur toute question relative au service offert aux contribuables par l’ARC et en formulant des recommandations afin de corriger ou d’améliorer un enjeu relatif au service.

Nos services

L’un des objectifs du processus de plaintes liées au service consiste à régler les plaintes au plus bas niveau possible. Notre Bureau évalue si le contribuable a suivi les étapes du processus de plaintes liées au service de l’ARC et, si ce n’est pas le cas, l’informe de la façon de trouver une solution à son problème. Si notre Bureau reçoit une plainte qui ne relève pas de notre mandat, nous envoyons le contribuable vers l’entité concernée et facilitons son accès au secteur qui convient aux fins de recours.

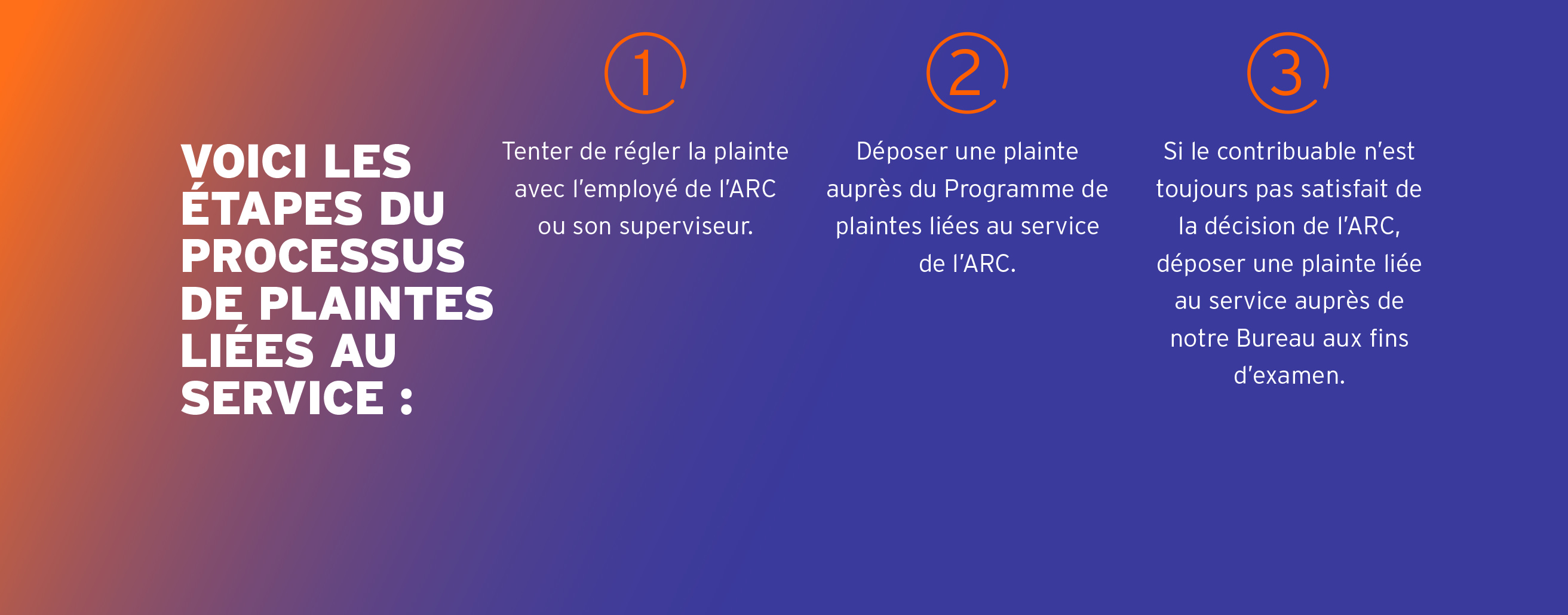

Description de l’image

Voici les étapes du processus de plaintes liées au service :

- Première étape - Tenter de régler la plainte avec l’employé de l’ARC ou son superviseur.

- Deuxième étape - Déposer une plainte auprès du Programme de plaintes liées au service de l’ARC.

- Troisième étape - Si le contribuable n’est toujours pas satisfait de la décision de l’ARC, déposer une plainte liée au service auprès de notre Bureau aux fins d’examen.

On trouve deux formes d’examen des problèmes liés aux services : les examens des plaintes des particuliers et les examens systémiques. Notre Bureau reçoit les plaintes des contribuables concernant les problèmes liés au service qu’ils ont rencontrés dans leurs interactions avec l’ARC. Si nous recevons une plainte ou plusieurs plaintes qui peuvent avoir des répercussions négatives sur un segment de la population ou un grand nombre de contribuables, l’ombudsman peut lancer un examen systémique de ces enjeux. Les enjeux systémiques peuvent également être portés à l’attention de l’ombudsman lors d’activités de visibilité ou d’analyse environnementale ou à la demande de la ministre.

Notre mandat ne nous permet d’examiner une plainte liée au service que lorsque les mécanismes de recours internes de l’ARC ont été épuisés, à moins de circonstances extraordinaires. Voici des exemples de circonstances extraordinaires :

- la plainte du contribuable soulève un enjeu d’ordre systémique;

- suivre toutes les étapes du processus des plaintes liées au service pourrait causer des difficultés personnelles ou financières indues pour le contribuable;

- il est peu probable que le fait de suivre toutes les étapes du processus des plaintes liées au service règle la plainte dans un délai que l’ombudsman juge raisonnable.

Notre responsabilisation et notre gouvernance

Rapport annuel

Selon le paragraphe 9(2) du Décret en conseil C.P. 2007‑0828, l’ombudsman doit soumettre un rapport annuel sur les activités de son Bureau à la ministre et au président du Conseil de direction de l’ARC avant le 31 décembre de chaque année, pour l’exercice qui vient de se terminer. La ministre dépose le rapport annuel devant chaque chambre du Parlement. En vertu du paragraphe 9(3), l’ombudsman publie le rapport annuel aussitôt que celui-ci est déposé par la ministre.

Gouvernance

Notre Bureau est indépendant sur le plan fonctionnel et exerce ses activités sans lien de dépendances avec l’ARC. Cependant, notre cadre de gouvernance pour la gestion des ressources financières et humaines correspond à celui de l’ARC.

Pouvoirs financiers

L’ombudsman et les employés de notre Bureau doivent respecter les politiques de gestion financière émises par le Secrétariat du Conseil du Trésor du Canada (SCT) en vertu de la Loi sur la gestion des finances publiques, ainsi que le cadre de politiques de l’ARC qui tient compte de ces politiques.

Divulgation proactive

Pour se conformer aux exigences des politiques de gestion financière du SCT et de l’ARC, l’ombudsman doit publier ses frais de déplacement et d’accueil. L’ombudsman doit également divulguer les contrats d’une valeur de plus de 10 000 $ conclus par notre Bureau.

Ces renseignements sont publiés sur notre site Web et sur celui du SCT, qui comprend un lien vers les renseignements de notre Bureau sur sa page Web « Divulgation proactive par ordre de ministères ou d’organismes »Note de bas de page 1.

Pouvoirs en matière de ressources humaines

Le commissaire de l'ARC, autorisé par la Loi sur l'Agence du revenu du Canada à exercer ses pouvoirs, ses fonctions et ses attributions, a officiellement délégué l'autorité et la gestion des ressources humaines à l'ombudsman.

Conformément à l’article 3 du Décret en Conseil, les employés de notre Bureau sont embauchés conformément à la Loi sur l’Agence du revenu du Canada. Par conséquent, l’ombudsman et les employés du Bureau sont assujettis aux politiques et aux programmes de l’ARC en matière de ressources humaines.

Revue de l’année

Mesurer notre rendement

Notre Bureau a établi des indicateurs de rendement clé pour le cadre de mesure du rendement 2016‑2017Note de bas de page 2. À mesure que nos activités évoluent et que nos processus internes changent, nous examinons et ajustons la formulation des indicateurs, au besoin, afin de déterminer le succès global de ces changements et de nous assurer que nous établissons des rapports sur les processus actuels.

| Indicateurs de rendement clé pour 2016-2017 | Cible | Résultats |

|---|---|---|

| Pourcentage des recommandations soulevées par l’ombudsman des contribuables auxquelles l’Agence du revenu du Canada donnera suite | 90 % | 100 % |

| Pourcentage des plaintes dont on a accusé réception dans les deux jours ouvrables | 95 % | 95 % |

| Pourcentage de plaintes liées au service résolues avant qu’une enquête soit menéeNote de bas de page 3 | 75 % | 74 % |

| Pourcentage de demandes d’intervention ou de renseignements de la part du Bureau de l’ombudsman des contribuables auxquelles l’ARC donne suite | 90 % | 100 % |

Figure 4.1 Indicateurs de rendement pour le Bureau de l’ombudsman des contribuables, y compris nos cibles et nos résultats réels.

Nous n’avons pas atteint la cible de notre troisième indicateur de rendement en raison d’un changement apporté à notre processus au cours de l’année. Auparavant, lorsqu’un contribuable n’avait pas initialement déposé sa plainte auprès du Programme de plaintes liées au service de l’Agence du revenu du Canada (ARC), et qu’il n’y avait pas de circonstances extraordinaires, nos agents d’arrivage acheminaient la plainte au Programme de plaintes liées au service de l’ARC et fermaient notre dossier. Dans notre système de suivi des cas, le dossier était fermé, puisqu’il était jugé comme ayant été réglé avant l’examen. Si le contribuable n’était pas satisfait de la décision prise par le Programme de plaintes liées au service de l’ARC après qu’il a examiné sa plainte, le dossier était ouvert de nouveau et la plainte était traitée par un agent d’examen.

Afin d’offrir un meilleur service aux contribuables, nous avons décidé de garder ces dossiers ouverts lorsqu’ils sont acheminés au Programme de plaintes liées au service de l’ARC et d’effectuer un suivi pour nous assurer que le contribuable est satisfait de la décision prise par le Programme de plaintes liées au service de l’ARC après qu’il a examiné sa plainte. Une fois que ces plaintes sont examinées par le Programme de plaintes liées au service de l’ARC, si le contribuable est satisfait de la décision prise, notre dossier est fermé puisqu’il est jugé comme ayant été réglé avant l’examen. Si le contribuable n’est pas satisfait de la décision prise, le dossier est acheminé à un agent d’examen. Par conséquent, tous les dossiers qui étaient indiqués comme ayant été réglés avant l’examen, et qui étaient ouverts de nouveau, demeurent maintenant ouverts jusqu’à la fin de l’examen.

| Dépenses | 2016-2017 (en milliers de dollars) |

|---|---|

| Salaires | 2 125 |

| Services professionnels | 40 |

| Services non professionnels | 29 |

| Formation et éducation | 29 |

| Déplacements | 36 |

| Équipement de bureau | 24 |

| Impression et édition | 7 |

| Dépenses de bureau | 15 |

| Total des dépenses de fonctionnement annuelles | 2 305 |

Figure 4.2 Sommaire des dépenses financières pour l’exercice 2016 2017.

Examen des plaintes des particuliers

Nos agents se penchent sur les plaintes liées au service en examinant indépendamment et objectivement les faits fournis par le contribuable, l’ARC, ainsi que d’autres sources pertinentes afin de faciliter le règlement de la plainte.

Pour les examens en cours, nous informons régulièrement le contribuable de l’état d’avancement de l’examen. Lorsque l’examen révèle que le service offert par l’ARC n’était pas adéquat, nous travaillons avec le contribuable et l’ARC afin de résoudre l’enjeu. Parfois, un règlement est obtenu simplement en rétablissant la communication ou en précisant les renseignements fournis par l’ARC. Lorsque l’examen est terminé, nous informons le contribuable de nos constatations et des mesures que nous avons prises, s’il y a lieu, pour résoudre l’enjeu lié au service.

Réponse aux plaintes des particuliers

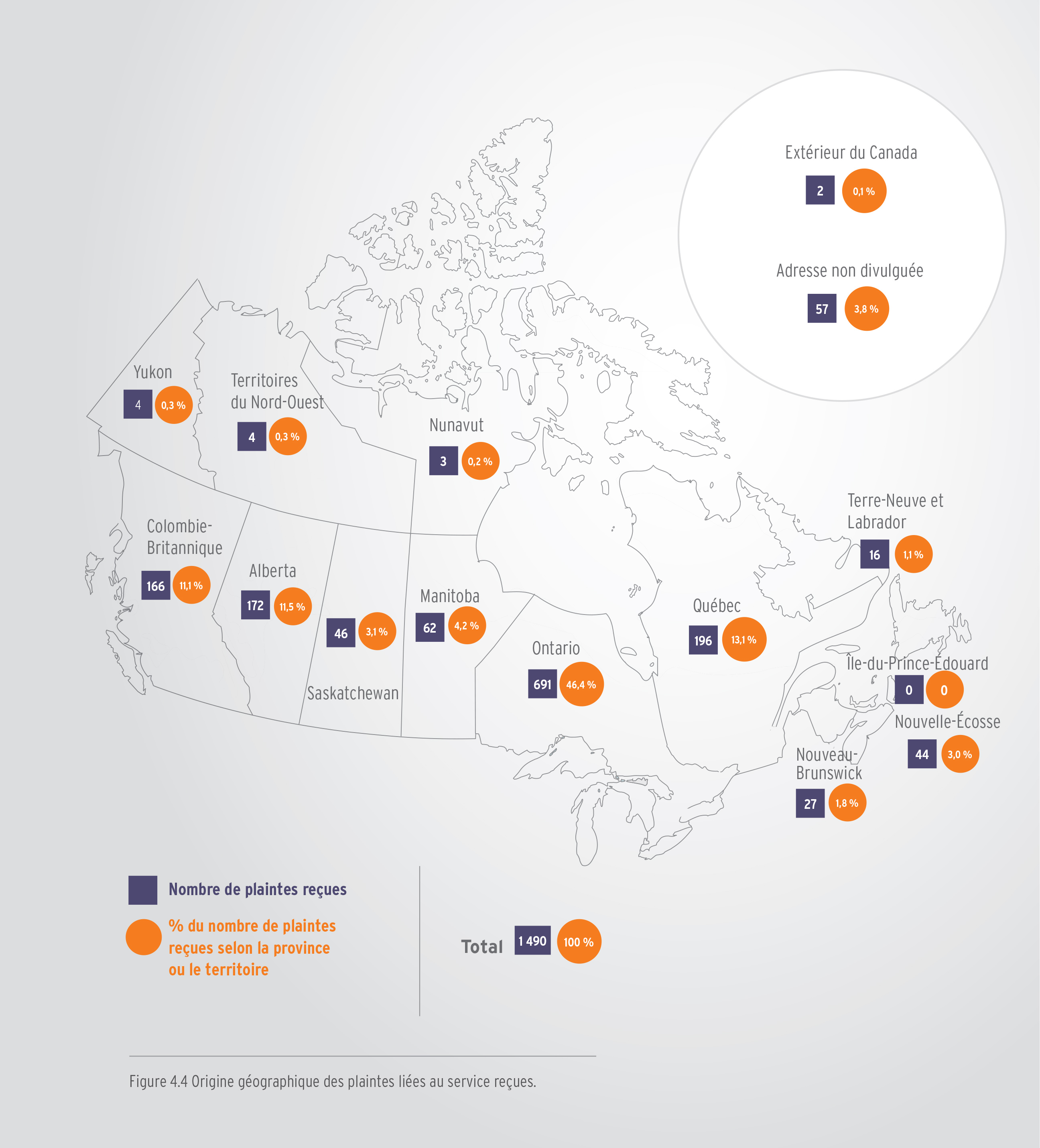

Description de l’image

| Lieu | Nombre de plaintes reçues |

% du nombre de plaintes reçues selon la province ou le territoire |

% de la population canadienne selon la province ou le territoire |

|---|---|---|---|

| Alberta | 172 | 11,5 | 11,7 |

| Colombie-Britannique | 166 | 11,1 | 13,1 |

| Manitoba | 62 | 4,2 | 3,6 |

| Nouveau-Brunswick | 27 | 1,8 | 2,1 |

| Terre-Neuve et Labrador | 16 | 1,1 | 1,5 |

| Territoires du Nord-Ouest | 4 | 0,3 | 0,1 |

| Nouvelle-Écosse | 44 | 3,0 | 2,6 |

| Nunavut | 3 | 0,2 | 0,1 |

| Ontario | 691 | 46,4 | 38,6 |

| Île-du-Prince-Édouard | 0 | 0 | 0,4 |

| Québec | 196 | 13,1 | 22,9 |

| Saskatchewan | 46 | 3,1 | 3,2 |

| Yukon | 4 | 0,3 | 0,1 |

| Adresse non divulguée | 57 | 3,8 | S.O. |

| Extérieur du Canada | 2 | 0,1 | S.O. |

| Total | 1 490 | 100 | 100 |

Figure 4.4 Origine géographique des plaintes liées au service reçuesNote de bas de page 4.

Résolution des enjeux

Lorsque nous fermons des dossiers, nous résolvons chaque enjeu séparément. Certains dossiers ont plus d’un enjeu. Au cours de l’exercice 2016‑2017, 1 611 enjeux ont été résolus. Voici la ventilation des enjeux résolus au cours de l’exercice 2016‑2017.

Nous recevons souvent des plaintes de contribuables comme première tentative de résolution de leur enjeu lié au service. En 2016‑2017, 964 enjeux relevant de notre mandat ont été portés à notre attention sans avoir d’abord été traités par le Programme de plaintes liées au service de l’ARC. Nous avons renvoyé 369 de ces enjeux au Programme de plaintes liées au service de l’ARC au nom du contribuable. Nous avons également renvoyé 202 enjeux à l’ARC afin qu’elle puisse prendre des mesures urgentes, principalement en raison de circonstances extraordinaires telles que des difficultés financières. Notre Bureau a réglé 129 enjeux parce que les contribuables n’ont pas répondu à nos demandes de renseignements supplémentaires, 95 enjeux ont été retirés par le contribuable, et 87 enjeux sont en attente d’une résolution par une tierce partie (p. ex., Division des allègements pour les contribuables, Division de la vérification, Division des appels). Nous avons appris que 34 enjeux avaient déjà été résolus au moyen d’un mécanisme de recours de l’ARC, ce qui signifie que notre Bureau n’avait aucune autre mesure à prendre. Les contribuables peuvent envoyer à notre Bureau une copie conforme de leur correspondance envoyée à un autre secteur pour accroître la sensibilisation d’un enjeu, mais la plainte n’est pas officiellement déposée auprès de notre Bureau. Ces plaintes visant à accroître la sensibilisation représentaient 35 enjeux au total. Les enjeux restants comprennent, entre autres, les demandes de renseignements généraux, et l’incapacité de notre Bureau à joindre les contribuables pour effectuer un suivi en raison de coordonnées inexactes.

Par enjeu fondé, on entend une situation où le contribuable a soumis sa plainte originale à l’ARC et a reçu une réponse qu’il trouve insatisfaite et où, après examen de la plainte, nous avons déterminé qu’il y a un problème lié au service causé par l’ARC. Les enjeux fondés sont réglés lorsque notre Bureau fait une recommandation à l’ARC (15), lorsque l’ARC prend des mesures correctives après avoir été mise au courant du problème lié au service (21) ou lorsque notre Bureau soumet une demande à l’ARC afin que celle‑ci prenne des mesures (9). Dans certaines circonstances, les enjeux sont résolus sans que notre Bureau ait à faire des recommandations officielles à l’ARC.L’ARC fournit des précisions au contribuable, nous aidons à rétablir la communication entre le contribuable et l’ARC, ou le fait de signaler l’enjeu à l’ARC facilite le règlement de la plainte (76).

Sommaires de cas

Les sommaires de cas suivants sont des exemples de plaintes soumises par les contribuablesNote de bas de page 5.

Sommaire de cas no 1 – Influencer la coordination de nouvelles cotisations

Le contribuable A a produit une déclaration de revenus des particuliers et une déclaration de la taxe sur les produits et services/taxe de vente harmonisée (TPS/TVH) pour son entreprise. Sa déclaration de revenus a fait l’objet d’un examen, ce qui a donné lieu à une nouvelle cotisation. À la suite de l’examen de sa déclaration de revenus, sa déclaration de la TPS/TVH a également été soumise à un examen. Il a reçu des avis de nouvelle cotisation pour les deux déclarations. Le contribuable était en désaccord avec l’ARC et a déposé un avis d’opposition à la nouvelle cotisation de sa déclaration de revenus. Il estimait que, l’avis d’opposition déposé pour sa première déclaration entraînerait automatiquement un examen de sa déclaration de la TPS/TVH étant donné que les revenus étaient liés, qu’ils avaient été générés au cours de la même année d’imposition, et que la nouvelle cotisation de la déclaration de la TPS/TVH avait été entraînée par la nouvelle cotisation de la déclaration de revenus.

Dans sa plainte liée au service à notre Bureau, le contribuable A a indiqué qu’il n’avait pas été avisé au préalable qu’il devait déposer des avis d’opposition pour les deux nouvelles cotisations. Le contribuable A a informé notre Bureau que seulement plus tard durant ses interactions avec l’ARC que celle‑ci l’a avisé qu’il devait produire un avis d’opposition distinct pour la nouvelle cotisation de la TPS/TVH. Au moment où il a été avisé qu’il devait produire un avis d’opposition distinct, la période de 90 jours pour produire un avis d’opposition pour sa nouvelle cotisation de la TPS/TVH était passée. Puisque plus d’une année s’était écoulée depuis l’expiration de la période d’opposition, une demande de prolongation du délai d’opposition n’aurait pas pu être accordée.

Le contribuable B n’était pas d’accord avec les deux nouvelles cotisations. Il a déposé un avis d’opposition auprès de Revenu Québec, mais pas auprès de l’ARC, car il croyait que l’ARC avait accepté son opposition verbalement au cours d’une conversation téléphonique. Toutefois, au cours du même appel téléphonique, l’ARC a mal compris et croyait que l’avis d’opposition déposé par le contribuable auprès de Revenu Québec avait plutôt été déposé auprès de l’ARC. Le temps de dissiper le malentendu, il était trop tard pour déposer un avis d’opposition auprès de l’ARC ou demander une prolongation du délai. L’avis d’opposition que le contribuable B a déposé auprès de Revenu Québec a donné lieu à l’acceptation d’une partie de sa demande. L’ARC a avisé notre Bureau que le contribuable B doit soumettre une demande de redressement à l’ARC afin qu’elle puisse apporter les mêmes changements. Le contribuable B a affirmé avoir envoyé une demande de redressement.

Nous avons travaillé avec l’ARC afin de faciliter le traitement de la nouvelle cotisation en fonction de la nouvelle cotisation de Revenu Québec. Dès qu’il a reçu sa nouvelle cotisation, nous avons avisé le contribuable B qu’il avait 90 jours pour déposer un avis d’opposition auprès de l’ARC et demander un examen du montant total de la perte d’entreprise qu’il avait initialement déclaré.

Examiner les enjeux systémiques liés au service

Un examen systémique est mené lorsqu’un enjeu relevé pourrait toucher un grand nombre de contribuables ou un segment de la population. Notre Bureau examine les plaintes liées au service des particuliers et les appels téléphoniques reçus dans le but de dégager les tendances possibles. Nous invitons notre Comité consultatif, les fiscalistes, le milieu universitaire et les organismes de soutien à la communauté à consulter régulièrement les sources médiatiques pour contribuer à repérer les enjeux systémiques. De plus, la ministre peut demander que nous examinions un enjeu systémique particulier.

Principales tendances systémiques pour l’exercice financier 2016‑2017

Notre Bureau a réalisé l’analyse des tendances en fonction des enjeux recensés dans le cadre d’appels téléphoniques ou au moment du dépôt des plaintes. Cette analyse ne tient pas compte des autres enjeux cernés à la suite de discussions subséquentes entre les contribuables et nos agents, ni du nombre de plaintes qui ont ultérieurement été jugées fondées ou non fondées.

Au cours de l’exercice financier 2016‑2017, nous avons déterminé les enjeux suivants comme étant les enjeux systémiques les plus fréquemment soulevés, que ce soit dans le cadre des plaintes soumises par les contribuables ou des appels téléphoniques :

- Renseignements incohérents ou inexacts fournis par l’ARC, y compris des décisions ambiguës et déroutantes de l’ARC, des renseignements contradictoires fournis par les agents du service Demandes de renseignements généraux, les mêmes documents demandés à maintes reprises par l’ARC et le manque de clarté de la correspondance de l’ARC;

- Problèmes au chapitre des programmes de recouvrement, y compris le comportement des agents des recouvrements, l’absence de mises en garde juridiques et des saisies-arrêts;

- Retards accusés dans le traitement des déclarations de revenus et de prestations;

- Difficultés, pour les contribuables, à présenter des preuves d’admissibilité à l’Allocation canadienne pour enfants;

- Difficultés pour ce qui est de joindre l’ARC par téléphone; et

- Retards accusés dans le traitement des demandes de redressement T1.

Le processus d’examen systémique

Au cours de l’exercice financier 2016‑2017, nos agents ont effectué des recherches pour un certain nombre d’enjeux systémiques signalés. À la suite de ces recherches, nous avons établi un rapport systémique accompagné de recommandations, informé la ministre de notre intention d’amorcer un nouvel examen et réalisé des recherches préliminaires sur un certain nombre d’enjeux supplémentaires. Un résumé des recherches que nous avons réalisées est présenté ci‑dessous.

Rapport systémique – Droits et décisions : Comprendre la décision

Nos constatations

Notre Bureau a conclu que, même si les lettres de décision fournissent aux destinataires des renseignements sur leur droit d’interjeter appel, elles ne fournissent pas suffisamment d’explications pour que ceux‑ci puissent comprendre les raisons ayant motivé les décisions de l’ARC, ni les conséquences éventuelles découlant d’un changement dans leur relation d’emploi. À la suite de consultations préliminaires avec l’ARC, le Programme des décisions du RPC/AE a accepté d’améliorer l’information fournie dans ses lettres de décision en ajoutant une référence à sa page Web « Avez-vous reçu une décision relative au RPC/AE ».

Comme aucune explication n’est fournie dans les lettres de décision du RPC/AE, nous avons déterminé que les travailleurs ou les payeurs ne peuvent recevoir des explications que de deux façons : en communiquant avec l’agent responsable de la décision pour demander une explication verbale ou en demandant une copie du rapport de décision du RPC/AE. Cependant, pour que les travailleurs ou les payeurs puissent se prévaloir de ces deux options, ils doivent savoir que ces options existent. Les lettres fournissaient le nom et le numéro de téléphone de l’agent responsable de la décision, mais elles ne faisaient aucunement mention du fait qu’un travailleur ou un payeur pouvait demander une copie du rapport de décision du RPC/AE.

Les recommandations de l’ombudsman

À la lumière des constatations de l’examen, l’ombudsman a formulé les recommandations suivantes à l’intention de la ministre :

- L’ARC devrait fournir dans ses lettres de décision du RPC/AE des renseignements indiquant que les travailleurs et les payeurs ont le droit de demander une copie du rapport de décision du RPC/AE, de même que des directives sur la façon de la demander.

- Le cas échéant, la lettre de décision du RPC/AE devrait informer les travailleurs et les payeurs qu’un montant dû ou une cotisation excédentaire peut découler de la décision.

- L’ARC devrait mettre à jour les sections pertinentes de ses publications et de ses pages Web afin de communiquer clairement aux travailleurs et aux payeurs visés par une décision du RPC/AE ce qu’ils doivent faire après qu’une décision est rendue, y compris les étapes à suivre pour payer des prestations du RPC ou de l’AE en souffrance.

- L’ARC doit continuer d’inclure dans les lettres de décision du RPC/AE :

- le nom et le numéro de téléphone de l’agent des décisions et une invitation à communiquer avec celui‑ci pour obtenir une explication des motifs de la décision;

- une référence à la page Web « Avez‑vous reçu une décision relative au RPC/AE ».

- L’ARC doit déterminer si des modifications peuvent être apportées pour accroître son efficacité de manière à permettre l’intégration d’une explication des facteurs pertinents dans chaque lettre de décision.

Examens systémiques en cours

Examen des retards accusés dans la résolution des demandes d’allègement pour les contribuables

En février 2010, l’ARC a entamé les travaux relatifs à une initiative de transformation visant à centraliser l’examen des demandes d’allègement pour les contribuables afin d’améliorer la gouvernance, l’uniformité et le contrôle. Dans le cadre de cette initiative, la charge de travail a été simplifiée à titre de programme incombant à la Direction générale des appels. Cependant, à la suite de cette transformation qui a pris fin en avril 2012, notre Bureau a continué de recevoir des plaintes de la part des contribuables pour signaler des délais accusés dans le traitement de leurs demandes d’allègement pour les contribuables. Certains contribuables ont également indiqué que l’ARC n’accusait pas réception des demandes d’allègement qu’ils soumettaient. Les contribuables ignoraient si l’ARC avait bel et bien reçu leur demande d’allègement, ou s’il devait la soumettre à nouveau. Par conséquent, un examen systémique a été lancé afin de se pencher sur ces enjeux.

Le rapport systémique devrait être soumis à la ministre et publié au cours de l’automne 2017.

Procédures de recouvrement concernant les mises en garde juridiques.

En février 2017, l’ombudsman a avisé la ministre que notre Bureau lançait un examen systématique des enjeux liés au service en raison de plaintes reçues au sujet des procédures de recouvrement de l’ARC en ce qui concerne l’envoi de mises en garde juridiques aux contribuables.

Des contribuables ont allégué que l’ARC avait gelé leur compte bancaire ou saisi leur salaire sans les aviser au préalable. Certains de ces contribuables se sont dits étonnés des mesures que l’ARC est prête à prendre pour recouvrer une dette, comme ces mesures peuvent avoir des répercussions financières ou juridiques graves pour le contribuable.

Recherche préliminaire en ce qui concerne les enjeux systémiques

Au cours de l’exercice financier de 2016‑2017, nos agents chargés de l’examen systémique ont entamé des recherches préliminaires à l’égard de divers enjeux ayant été portés à notre attention au moyen d’analyses des tendances au chapitre des dossiers de plainte soumis à notre Bureau, des sujets dont on nous a fait part dans le cadre des activités de visibilité, ou à la demande de la ministre.

Retards accusés dans le traitement des demandes relatives à l’Allocation canadienne pour enfants (ACE) pour les nouveaux arrivants au Canada

En raison de l’attention que portaient les médias à cette question et d’un rapport préliminaire du Comité sénatorial des droits de la personne, notre Bureau a été informé de possibles retards accusés dans le traitement des demandes relatives à l’Allocation canadienne pour enfants (ACE) pour les nouveaux arrivants au Canada.

Nous avons examiné les plaintes liées au traitement des demandes relatives à l’ACE, les rapports des médias et les renseignements fournis par l’ARC. Lors de notre examen, nous avons étudié la rapidité avec laquelle l’ARC traitait les demandes relatives à l’ACE et les questions connexes, par exemple l’approche adoptée par l’ARC pour composer avec les fluctuations d’inventaire, qui peuvent avoir une incidence sur l’administration globale du programme.

Nos recherches ont permis d’établir que l’ARC surpasse les normes de service publiées en matière de délais de traitement et a en place des processus visant à composer avec divers niveaux d’inventaire. Nous avons déterminé que l’ARC travaille également en étroite collaboration avec d’autres ministères en vue de résoudre les problèmes, dont Immigration, Réfugiés et Citoyenneté Canada. Grâce à ses activités de sensibilisation et de recherche, l’ARC encourage les nouveaux demandeurs à tirer pleinement parti de cette prestation. Elle a également pris des mesures pour produire des messages axés sur l’ACE et offrir des produits connexes.

Comme nous l’avons fait pour d’autres enjeux et d’autres examens (amorcés ou terminés), notre Bureau continuera d’exercer une surveillance au cas où des problèmes semblables ou émergents seraient portés à notre attention à l’avenir.

Règle de la présomption en faveur du parent de sexe féminin et l’Allocation canadienne pour enfants

Nous avons reçu des plaintes de la part de principaux responsables des soins et de l’éducation de sexe masculin qui tentaient de se prévaloir de l’ACE au sujet de la règle de présomption en faveur du parent de sexe féminin. En raison de l’application de ce règlement, les prestations familiales sont systématiquement associées au nom du partenaire de sexe féminin, et ce, même s’il ne s’agit pas du principal responsable des soins et de l’éducation ou qu’il s’agit du beau‑parent de l’enfant. Ces demandeurs prétendent que cette règle leur cause des difficultés, étant donné qu’ils doivent prouver qu’ils sont les principaux responsables des soins et de l’éducation de leurs enfants. Ils allèguent que les bénéficiaires de prestations de sexe féminin n’ont pas à s’acquitter de ce fardeau de la preuve.

Après avoir communiqué avec l’ARC et obtenu de plus amples renseignements, l’ombudsman a décidé de ne pas amorcer un examen pour le moment. Nous continuerons d’exercer une surveillance au cas où des problèmes semblables ou émergents seraient portés à notre attention à l’avenir.

Déductions pour les habitants de régions éloignées

Au cours des activités de visibilité de l’ombudsman dans les collectivités du Nord du Canada, les contribuables ont exprimé leurs préoccupations quant à la clarté des formulaires utilisés pour calculer les déductions pour les habitants de régions éloignées et à la confusion que ces derniers peuvent causer pour certains contribuables. Lorsqu’ils remplissent ces formulaires et qu’ils les envoient à l’ARC avec leur déclaration de revenus, les demandeurs allèguent qu’ils font plus souvent l’objet d’examens, de nouvelles cotisations ou de vérifications que les autres Canadiens.

Notre Bureau a demandé des renseignements à l’ARC pour mieux comprendre les enjeux liés à ce crédit. Nos recherches préliminaires ont permis de conclure que l’ARC a un certain nombre d’initiatives en cours qui pourraient potentiellement régler les problèmes que nous avons relevés. Par conséquent, l’ombudsman a décidé de ne pas mener un examen pour le moment et d’effectuer un suivi auprès de l’ARC au cours du prochain exercice afin de déterminer si ses mesures ont permis de résoudre les problèmes relevés.

Communiquer avec l’ARC par l’entremise des lignes de demandes de renseignements généraux

Au cours des dernières années, notre Bureau a reçu de nombreuses plaintes de la part de contribuables et de représentants qui affirmaient qu’il était très difficile de joindre les lignes de demandes de renseignements généraux de l’ARC. Une plainte souvent exprimée par les contribuables était que les lignes étaient occupées, peu importe le moment de la journée, ce qui les obligeait à effectuer des appels multiples.

Étant donné l’annonce de financement pour améliorer l’accès téléphonique et les initiatives en cours à l’ARC, notre Bureau ne mènera pas d’examen pour le moment, mais nous continuerons de surveiller cet enjeu.

Communication et visibilité : Dans les deux sens

Accroître la visibilité du rôle de l’ombudsman et du travail de notre Bureau font partie intégrante des activités de visibilité menées. Établir un dialogue avec les contribuables partout au Canada grâce à des séances de mobilisation avec les organisations de soutien à la communauté ou participer à des conférences et à des salons professionnels en parlant sur la scène ou à notre kiosque sont des facteurs importants pour accroître la visibilité des activités de notre Bureau.

Interagir avec les membres de la communauté internationale des ombudsmans

En mars 2017, l’ombudsman a participé à la Conférence internationale sur les droits des contribuables. La conférence donnait l’occasion d’interagir avec des collègues qui assurent une surveillance des services offerts aux contribuables dans d’autres pays. Lors de la conférence, elle a entendu parler d’initiatives clés et de pratiques exemplaires relatives à la protection des renseignements personnels et à la transparence, à l’établissement de cadres pour protéger les droits des contribuables, à la protection des droits des contribuables lorsqu’il y a des différends impliquant plusieurs administrations, à l’accès aux droits et à un service de qualité en cette ère de responsabilité financière et à la création de cultures de confiance entre les administrations fiscales et les contribuables. L’information apprise et échangée avec des collègues permet au Bureau de mieux comprendre les enjeux qui touchent les contribuables et les services qu’ils reçoivent de la part de l’ARC.

Moderniser notre présence sur le Web

Améliorer l’environnement d’entreprise

Nos services d’entreprise offrent un soutien à notre Bureau, conformément à toutes les exigences législatives connexes du gouvernement du Canada sur la planification et l’établissement de rapports d’entreprise, la gestion financière, la gestion des ressources humaines, la gestion de l’information, la gestion de la technologie de l’information et l’approvisionnement.

Afin d’assurer l’efficacité de la prestation de services, l’expérience, l’ensemble de compétences et les connaissances de nos employés ne représentent qu’une partie de l’équation. Les employés doivent également avoir reçu une formation adéquate et les outils nécessaires pour gérer et accomplir leur travail. En 2016‑2017, notre Bureau a lancé une initiative importante pour remplacer notre système de gestion des cas de plaintes. Le système de gestion des cas fait le suivi de tous les appels téléphoniques et de toutes les plaintes des contribuables. Nous avons également procédé à la planification, à l’élaboration, à des essais intensifs en 2016‑2017.

Pour communiquer avec nous

Pour communiquer avec le Bureau de l’ombudsman des contribuables

- Au Canada et aux États-Unis, communiquez avec nous sans frais au 1‑866‑586‑3839 ou par télécopieur au 1‑866‑586‑3855.

- Si vous êtes à l’extérieur du Canada et des États-Unis, vous pouvez communiquer avec nous à frais virés en composant le +1‑613‑946‑2310 ou par télécopieur au +1‑613‑941‑6319.

- Visitez notre site Web au canada.ca/fr/ombudsman-contribuables.

- Écrivez-nous à l’adresse suivante :

Bureau de l’ombudsman des contribuables

600‑150, rue Slater

Ottawa (Ontario) K1A 1K3

Canada - Prenez rendez‑vous pour une rencontre en personne.

Heures d’ouverture

Nos heures de bureau sont de 8 h 15 à 16 h 30 heure normale de l’Est (HNE), du lundi au vendredi (sauf les jours fériés).

Pour nous suivre

Pour vous tenir au courant de nos activités :

- suivez-nous sur Twitter à @BOC_Canada;

- inscrivez-vous à notre liste d’envois électroniques;

- ajoutez notre fil RSS à votre lecteur de nouvelles.