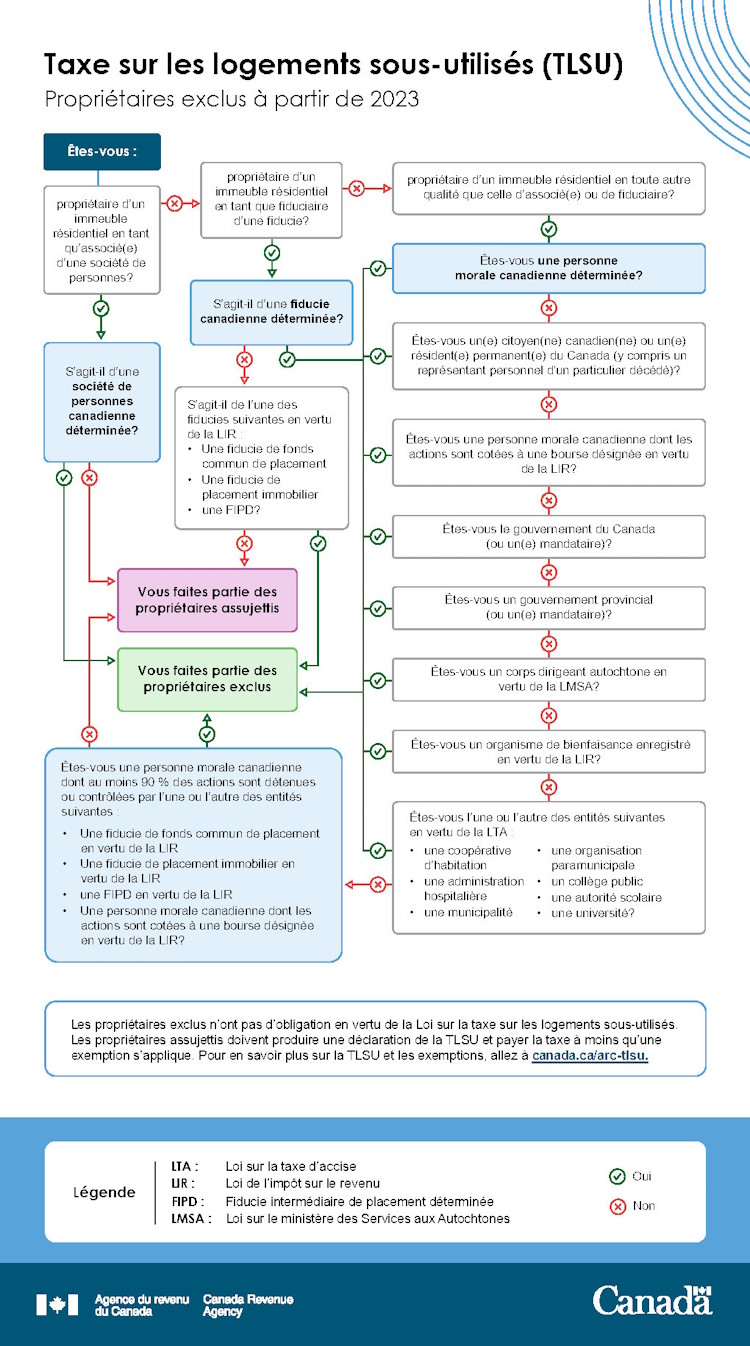

Organigramme : Propriétaires exclus pour 2023

Description de l'organigramme

Vous devez répondre aux questions par « Oui » ou par « Non ».

Question 1 : Êtes-vous propriétaire d’un immeuble résidentiel en tant qu’associé d’une société de personnes?

Si vous avez répondu Oui :

- Passez à la question 2

Si vous avez répondu Non :

- Passez à la question 3

Question 2 : S’agit-il d’une société de personnes canadienne déterminée?

Si tu as répondu Oui :

- Vous faites partie des propriétaires exclus

Si vous avez répondu Non :

- Vous faites partie des propriétaires assujettis à la taxe

Question 3 : Êtes-vous propriétaire d’un immeuble résidentiel en tant que fiduciaire d’une fiducie?

Si vous avez répondu Oui :

- Passez à la question 4

Si vous avez répondu Non :

- Passez à la question 6

Question 4 : S’agit-il d’une fiducie canadienne déterminée?

Si vous avez répondu Oui :

- Vous faites partie des propriétaires exclus

Si vous avez répondu Non :

- Passez à la question 5

Question 5 : S’agit-il de l’une des fiducies suivantes en vertu de la Loi de l’impôt sur le revenu (IR)?

- une fiducie de fonds commun de placement

- une fiducie de placement immobilier

- une fiducie intermédiaire de placement déterminée (EIPD)

Si vous avez répondu Oui :

- Vous faites partie des propriétaires exclus

Si vous avez répondu Non :

- Vous faites partie des propriétaires assujettis à la taxe

Question 6 : Êtes-vous propriétaire d’un immeuble résidentiel en toute autre qualité que celle d’associé ou de fiduciaire?

Si vous avez répondu Oui :

- Passez à la question 7

Si vous avez répondu Non :

- En règle générale, si vous n’êtes pas propriétaire d’un immeuble résidentiel, vous n’êtes pas assujetti à la taxe sur les logements sous-utilisés (l’expression « en règle générale » est importante, car une personne qui n’est pas propriétaire pourrait tout de même avoir des obligations en vertu de la partie 5 de la Loi sur la taxe sur les logements sous-utilisés). Si vous êtes propriétaire d’un immeuble résidentiel, veuillez répondre de nouveau à la question et choisir la bonne réponse.

Question 7 : Quel type de propriétaire êtes-vous?

- une société canadienne déterminée

- un citoyen canadien, un résident permanent du Canada ou un représentant personnel d’une personne décédée

- une société canadienne dont les actions sont cotées à une bourse désignée en vertu de la Loi de l’impôt sur le revenu (IR)

- le gouvernement du Canada ou un mandataire

- un gouvernement provincial ou un mandataire

- un corps dirigeant autochtone en vertu de la Loi sur le ministère des Services aux Autochtones (LMSA)

- un organisme de bienfaisance enregistré en vertu de la Loi de l’impôt sur le revenu (IR)

- l’une des entités suivantes en vertu de la Loi sur la taxe d’accise (TA) :

- une coopérative d’habitation

- une administration hospitalière

- une municipalité

- une organisation paramunicipale

- un collège public

- une autorité scolaire

- une université

Si vous avez répondu Oui :

- Vous faites partie des propriétaires exclus

Si vous avez répondu Non :

- Passez à la question 8

Question 8 : Êtes-vous une société canadienne dont au moins 90 % des actions sont détenues ou contrôlées par l’une ou l’autre des entités suivantes?

- une fiducie de fonds commun de placement

- une fiducie de placement immobilier

- une fiducie intermédiaire de placement déterminée

- une société canadienne dont les actions sont cotées à une bourse désignée en vertu de la Loi de l’impôt sur le revenu

Si vous avez répondu Oui :

- Vous faites partie des propriétaires exclus

Si vous avez répondu Non :

- Vous faites partie des propriétaires assujettis à la taxe

Les propriétaires exclus n’ont pas d’obligation en vertu de la Loi sur la taxe sur les logements sous-utilisés. Les propriétaires assujettis à la taxe doivent produire une déclaration et payer la taxe, sauf si une exemption s’applique. Pour en savoir plus sur la taxe sur les logements sous-utilisés et les exemptions, allez à canada.ca/arc-tlsu.

- LMSA = Loi sur le ministère des Services aux Autochtones

- LTA = Loi sur la taxe d’accise

- LRI = Loi de l’impôt sur le revenu

- EIPD = entité intermédiaire de placement déterminée