Agence du revenu du Canada rapport financier trimestriel

Pour le trimestre terminé le 30 septembre 2020

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et au programme

Introduction

Le présent rapport financier trimestriel a été établi par la direction, tel que l’exige l’article 65.1 de la Loi sur la gestion des finances publiques selon la forme et la manière prescrites par le Conseil du Trésor. Le présent rapport doit être lu conjointement avec le Budget principal des dépenses.

Il est possible d’obtenir de plus amples renseignements sur les activités de programme de l’Agence du revenu du Canada (ARC) dans le Plan ministériel et dans le Budget principal des dépenses.

Base de la présentation

Le présent rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’État des autorisations joint au présent rapport inclut les autorisations de dépenser de l’ARC accordées par le Parlement et utilisées par l’ARC, de manière cohérente avec le Budget principal des dépenses pour l’exercice 2020-2021. Le présent rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier, conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’intermédiaire de lois de crédits, sous forme de limites annuelles, ou par des lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

L’ARC utilise la méthode de la comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les pouvoirs de dépenser votés par le Parlement découlent toujours d’une comptabilité axée sur les dépenses. Le présent rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen externe.

Faits saillants des résultats financiers trimestriel et cumulatifs

Incidence de la pandémie sur les autorisations pouvant être utilisées

En raison de la pandémie de COVID-19, et des séances limitées au printemps pour que le Parlement puisse étudier les crédits, les Règlements de la Chambre des communes ont été modifiés en vue de prolonger la période d’étude à l’automne. Par conséquent, les autorisations de l'ARC du premier trimestre de 2020-2021 reflètent les crédits provisoires du Budget principal des dépenses, qui comprennent 9/12 (environ 75 %) du Crédit 1 et du Crédit 5, la totalité des autorisations disponibles de l'exercice précédent, et la totalité des autorisations législatives. Ceci représente une diminution de 886 millions de dollars dans les autorisations pouvant être utilisées. Le Secrétariat du Conseil du Trésor s'efforce de fournir un crédit complet (100 %) aux ministères pour le Budget principal des dépenses de 2020-2021 en décembre 2020.

Bien que la durée et l’incidence complète de l’épidémie de COVID-19 soient inconnues pour le moment, l’ARC reste bien placée pour répondre à cette situation en évolution. Le 26 juin 2020, l’ARC a entrepris une transition progressive de la prestation des services critiques à la reprise des activités complètes. En date de l’automne 2020, l’ARC a repris certaines activités d’observation, tout en veillant à ce que les employés et les contribuables soient au centre des décisions, conformément à sa philosophie « Les gens d’abord ». La reprise des activités de l’ARC est fondée sur les principes suivants : la santé et la sécurité; le traitement équitable des clients; le service en tant que priorité; la communication et la transparence. La reprise des activités est surveillée de près, y compris les pressions liées au service à la clientèle et les nouveaux risques en matière d’observation.

Analyse des autorisations

Le présent rapport indique les résultats de l’exercice en cours par rapport au Budget principal des dépenses pour lequel des crédits provisoires ont été accordés le 13 mars 2020, ainsi que les autorisations qui peuvent être utilisées de l’exercice antérieur.

Les autorisations budgétaires totales que l’ARC peut utiliser ont augmenté de 2 664 millions de dollars (57 %) et passant de 4 677 millions de dollars en 2019-2020 à 7 341 millions de dollars en 2020-2021.

Comme il est indiqué ci-dessus l’ARC n’a pas encore reçu la totalité des crédits du Budget principal des dépenses. Si la totalité des crédits avait été libérée, les autorisations budgétaires totales de l’ARC seraient de 8 227 millions de dollars, ce qui constitue une augmentation de 3 550 millions de dollars. Les répercussions des crédits limités sont principalement démontrées dans les autorisations de dépenses de fonctionnement brutes du crédit 1.

Les composantes des autorisations de dépenses de fonctionnement brutes du crédit 1, des autorisations de dépenses en capital du crédit 5 et des autorisations budgétaires législatives sont décrites ci-dessous.

Les autorisations de dépenses de fonctionnement brutes du crédit 1 ont diminué de 832 millions de dollars, passant de 4 008 millions de dollars en 2019-2020 à 3 176 millions de dollars en 2020-2021. Si la totalité des crédits était libérée, les autorisations de dépenses de fonctionnement brutes du crédit 1 en 2020-2021 seraient de 4 142 millions de dollars, ce qui constitue une augmentation de 134 millions de dollars par rapport à 2019-2020.

Cette augmentation des autorisations, en supposant que les crédits au complet aient été libérés, est principalement attribuable à :

- une augmentation des autorisations qui peuvent être utilisées de l’exercice précédent;

- une augmentation des autorisations liées à la conclusion de la convention collective du groupe Vérification, finances et sciences (VFS) de l’Institut professionnel de la fonction publique du Canada (IPFPC);

- une augmentation nette des autorisations pour la mise en œuvre et l’administration des mesures liées à l’observation, à la lutte contre l’évasion fiscale, à la lutte contre l’évitement fiscal, à l’amélioration du recouvrement de l’impôt, à l’amélioration des services à la clientèle et au Système fédéral de tarification de la pollution par le carbone qui ont été annoncées dans des budgets fédéraux antérieurs;

- à une augmentation des autorisations visant à assumer les responsabilités administratives de l’ARC à l’appui du programme du Régime de pensions du Canada (RPC) et de l’assurance-emploi (AE).

En 2020-2021, l’ARC s’attend à dépenser 391 millions de dollars pour s’acquitter de ses responsabilités administratives afin d’appuyer le programme du RPC et de l’AE, soit une augmentation de 27 millions de dollars par rapport aux 364 millions de dollars en 2019-2020. Cette augmentation des autorisations de dépenses de fonctionnement brutes du crédit 1 est compensée par une augmentation équivalente des revenus recouvrés des comptes du RPC et de l’AE. En raison des crédits provisoires, l’ARC dispose actuellement d’autorisations de 293 millions de dollars pour le programme, ce qui représente une diminution de 71 millions de dollars, jusqu’à la libération de la totalité des crédits.

Les autorisations de dépenses en capital du crédit 5 ont augmenté de 8 millions de dollars, passant de 57 millions de dollars en 2019-2020 à 65 millions de dollars en 2020-2021. Si la totalité des crédits était libérée, les autorisations de dépenses en capital du crédit 5 en 2020-2021 seraient de 74 millions de dollars, ce qui constitue une augmentation de 17 millions de dollars par rapport à 2019-2020. Cette augmentation des autorisations, en supposant que les crédits au complet aient été libérés, est principalement attribuable à :

- une augmentation des autorisations disponibles de l'exercice précédent qui peuvent être utilisées;

- une augmentation des autorisations pour la mise en œuvre et l’administration des mesures liées à l’observation, à la sanction de l’évasion fiscale, à la lutte contre l’évitement fiscal, à l’amélioration des services de recouvrement de l’impôt, à l’amélioration des services à la clientèle et au Système fédéral de tarification de la pollution par le carbone qui ont été annoncées dans des budgets fédéraux antérieurs.

Les autorisations législatives budgétaires totales ont augmenté de 3 417 millions de dollars, passant de 975 millions de dollars en 2019-2020 à 4 392 millions de dollars en 2020-2021. L’ARC a reçu la totalité des crédits de ses autorisations législatives budgétaires. L’augmentation des autorisations est attribuable à ce qui suit :

- 3 405 millions de dollars en nouveaux paiements pour l’Incitatif à agir pour le climat (IAC);

- 24 millions de dollars en paiements accrus au titre de la Loi sur les allocations spéciales pour enfants;

- 7 millions de dollars en cotisations réduites aux régimes d’avantages sociaux des employés;

- une diminution de 5 millions de dollars des dépenses des recettes perçues, principalement attribuable aux initiatives administrées au nom des provinces de l’Ontario et de l’Alberta.

Analyse des dépenses

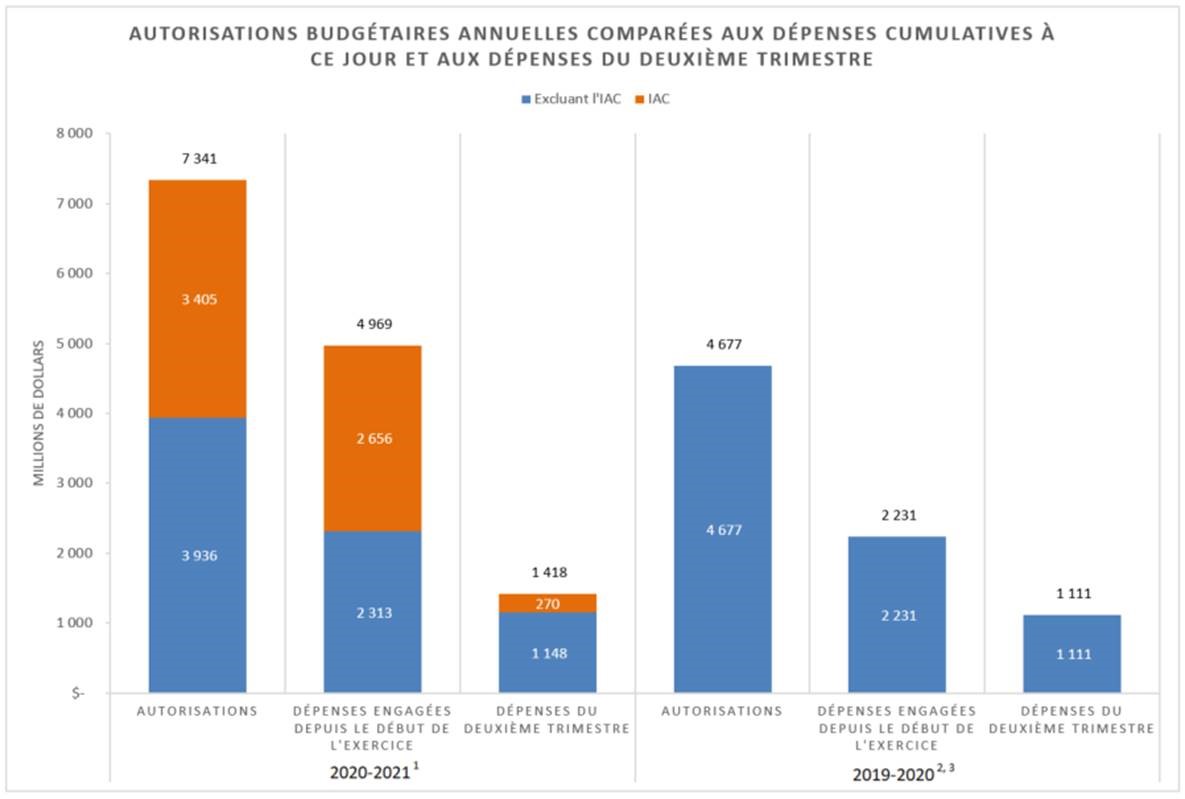

Une comparaison sur deux exercices des autorisations annuelles nettes que l’ARC peut utiliser par rapport aux dépenses nettes du deuxième trimestre au 30 septembre est présentée à la Figure 1.

Certains éléments des écarts des dépenses trimestrielles par rapport à l’exercice précédent sont attribuables aux différences temporelles pour les factures et les paiements, qui seront équilibrés d’ici la fin de l’exercice, ainsi qu’à l’état des projets d’investissement majeur.

Le graphique présente une comparaison sur deux ans des autorisations annuelles disponibles de l’Agence en date du 30 septembre par rapport aux dépenses cumulatives à ce jour et du deuxième trimestre de 2020-2021 et de 2019-2020. En 2020-2021, les autorisations disponibles de l’Agence pour l’année sont de 7 341 M$ tandis que les dépenses cumulatives à ce jour et aux dépenses du deuxième trimestre ont totalisé 4 969M$ et 1 418 M$. Aux fins de comparaison, les autorisations annuelles disponibles pour 2019-2020 étaient de 4 667 M$ alors que les dépenses cumulatives à ce jour et aux dépenses du deuxième trimestre ont totalisé 2 231 M$ et 1 111 M$. Ce graphique présente également la portion des autorisations et des dépenses relatives aux paiements pour l’Incitatif à agir pour le climat (IAC). En 2020-2021, 3 405M$ des autorisations annuelles, 2 656M$ des dépenses cumulatives à ce jour, et 270 M$ aux dépenses du deuxième trimestre sont relatives aux paiements pour l’IAC. Pour fins de comparaison, il n’y a pas de paiements pour l’IAC en 2019-2020.

| 2020-2021 1 | 2019-2020 2, 3 | ||

|---|---|---|---|

Notes du tableau 1

|

|||

| Autorisations - Excluant IAC | 3 936,0 | 4 677,0 | |

| Autorisations - Paiements de l'IAC | 3 405,0 | - | |

| Dépenses - Excluant IAC | 2 313,0 | 2 231,0 | |

| Dépenses - Paiements de l'IAC | 2 656,0 | - | |

| Dépenses du deuxième trimestre - Excluant IAC | 1 148,0 | 1 111,0 | |

| Dépenses du deuxième trimestre - Paiements de l'IAC | 270,0 | - | |

A) Dépenses engagées au cours du deuxième trimestre par autorisation

Les dépenses du deuxième trimestre de l’ARC ont augmenté de 307 millions de dollars, ou 28 %, passant de 1 111 millions de dollars en 2019-2020 à 1 418 millions de dollars en 2020-2021. Les éléments de ce changement par rapport à l’exercice précédent sont présentés ci-dessous.

Les dépenses de fonctionnement nettes du crédit 1 pour le deuxième trimestre ont diminué de 60 millions de dollars, ou 7 %, passant de 849 millions de dollars en 2019-2020 à 789 millions de dollars en 2020-2021. Ce changement est principalement attribuable à une diminution nette de 51 millions de dollars des dépenses de fonctionnement brutes en raison de l’augmentation des dépenses pour les activités liées à la COVID-19 recouvrées auprès d’Emploi et Développement social Canada (EDSC) et enregistrées dans les autorisations budgétaires législatives en tant que dépenses de recettes. L’écart restant est attribuable à une augmentation de 9 millions de dollars des recettes nettes par rapport aux dépenses, à l’appui des programmes du RPC et de l’AE.

Les dépenses en capital du crédit 5 pour le deuxième trimestre ont augmenté de 2 millions de dollars, passant de 15 millions de dollars en 2019-2020 à 17 millions de dollars en 2020-2021, ce qui représente une augmentation de 12 %. Cette augmentation est due aux dépenses relatives aux travaux de développement et à l’acquisition de biens en capital à l’appui du Plan d’intervention économique du Canada pour répondre à la COVID-19.

Les autorisations législatives budgétaires pour le deuxième trimestre ont augmenté de 365 millions de dollars, passant de 247 millions de dollars en 2019-2020 à 612 millions de dollars en 2020-2021. La presque totalité de l’augmentation, soit 270 millions de dollars, est attribuable au nouveau paiement relatif à l’IAC. Les dépenses de recettes ont également augmenté de 92 millions de dollars à la suite de la réponse de l’ARC à la COVID-19. Le reste de l’écart de 3 millions de dollars découle d’une augmentation des paiements faits en vertu de la Loi sur les allocations spéciales pour enfants.

B) Dépenses engagées au cours du premier trimestre par article courant

Les dépenses personnelles au deuxième trimestre ont augmenté de 35 millions de dollars, ou 4 %, passant de 887 millions de dollars en 2019-2020 à 922 millions de dollars en 2020-2021. L’augmentation découle du règlement de la convention collective du groupe IPFPC-VFS, qui a entraîné une augmentation des dépenses salariales d’environ 15 millions de dollars. De plus, la prolongation de la période de production des déclarations de revenus, les nouveaux programmes de prestations et les heures supplémentaires liées à la réponse à la COVID-19 ont augmenté les dépenses de 1 million de dollars.

La majeure partie de l’augmentation restante est attribuable à la mise en œuvre et à l’administration des mesures relatives à l’observation, à la lutte contre l’évasion fiscale et l’évitement fiscal, à l’amélioration du recouvrement de l’impôt, à l’amélioration des services à la clientèle, et au Système fédéral de tarification de la pollution par le carbone annoncé dans les budgets fédéraux précédents.

Les dépenses liées au transport et aux communications au deuxième trimestre ont diminué de 7 millions de dollars, ou 24 %, passant de 28 millions de dollars en 2019-2020 à 21 millions de dollars en 2020-2021. Cela est attribuable à une diminution des frais de déplacement, principalement en ce qui a trait aux activités d’observation et de recouvrement de l’ARC, diminution qui découle directement de l’incidence de la COVID-19 sur les activités de l’ARC.

Les dépenses liées à l’information au deuxième trimestre ont diminué de 1 million de dollars, ou 23 %, passant de 4 millions de dollars en 2019-2020 à 3 millions de dollars en 2020-2021. La diminution des dépenses est liée à une diminution du recours aux services professionnels de communications, aux bases de données en ligne et aux services d’impression.

Les dépenses liées aux services professionnels et spéciaux au deuxième trimestre ont augmenté de 16 millions de dollars, ou 15 %, passant de 103 millions de dollars en 2019-2020 à 119 millions de dollars en 2020-2021. L’écart est en partie attribuable à une augmentation de 9 millions de dollars des services de la TI reçus de Services partagés Canada (SPC), et à une augmentation de 3 millions de dollars des dépenses liées aux services juridiques, principalement des services reçus du ministère de la Justice. Les fluctuations au cours de l’année sont normales pour ces deux postes, et toute différence relative à la période sera réglée d’ici la fin de l’exercice. Les dépenses relatives aux consultants en TI ont également augmenté de 4 millions de dollars, ce qui découle de l’incidence de la COVID-19 sur les activités de l’ARC.

Les dépenses de location au deuxième trimestre ont augmenté de 20 millions de dollars, ou 35 %, passant de 56 millions de dollars en 2019-2020 à 76 millions de dollars en 2020-2021. Cependant, les dépenses liées aux services de réparation et d’entretien achetés au deuxième trimestre ont diminué de 18 millions de dollars, ou 88 %, passant de 20 millions de dollars en 2019-2020 à 2 millions de dollars en 2020-2021. Les écarts d’un exercice à l’autre pour ces deux éléments standards sont liés à la classification comptable des dépenses relatives aux services liés aux locaux et aux biens immobiliers, et seront corrigés d’ici la fin de l’exercice.

Les dépenses liées aux services publics, au matériel et aux fournitures au deuxième trimestre ont diminué de 1 million de dollars, ou 34 %, passant de 3 millions de dollars en 2019-2020 à 2 millions de dollars en 2020-2021. Cette diminution découle principalement de la réduction des dépenses liées aux formulaires et aux publications, ainsi que des achats de fournitures de bureau. Cet écart découle directement de l’incidence de la COVID-19 sur les activités de l’ARC.

Les paiements de transfert au deuxième trimestre ont augmenté de 273 millions de dollars, passant de 88 millions de dollars en 2019-2020 à 361 millions de dollars en 2020-2021. La presque totalité de l’augmentation, soit 270 millions de dollars, est attribuable au nouveau paiement relatif à l’IAC. Le reste de l’augmentation, soit 3 millions de dollars, est attribuable à l’augmentation des paiements faits en vertu de la Loi sur les allocations spéciales pour enfants.

Les autres subventions et paiements au cours du deuxième trimestre ont diminué de 1 million de dollars, ou 94 %, passant de 1 million de dollars en 2019-2020 à près de zéro en 2020-2021. Cette diminution est attribuable à une réduction des trop-payés salariaux liés au système de paye Phénix.

C) Dépenses engagées depuis le début de l’exercice par autorisation

Les dépenses engagées par autorisation depuis le début de l’exercice ont augmenté de 2 739 millions de dollars, passant de 2 230 millions de dollars en 2019-2020 à 4 969 millions de dollars en 2020-2021. Les éléments de cette augmentation par rapport à l’exercice précédent sont présentés ci-dessous.

Les dépenses de fonctionnement nettes du crédit 1 depuis le début de l’exercice ont diminué de 20 millions de dollars, ou 1 %, passant de 1 742 millions dollars en 2019-2020 à 1 722 millions de dollars en 2020-2021. Comme il a été mentionné ci-dessus, la diminution des dépenses de fonctionnement brutes est compensée par une augmentation des dépenses de recettes, recouvrées auprès d’EDSC.

Les dépenses en capital nettes du crédit 5 depuis le début de l’exercice ont augmenté de 4 millions de dollars, ou 20 %, passant de 23 millions de dollars en 2019-2020 à 27 millions de dollars en 2020-2021. Cette augmentation est due aux dépenses relatives aux travaux de développement et à l’acquisition de biens en capital à l’appui du Plan d’intervention économique du Canada pour répondre à la COVID-19.

Les autorisations législatives budgétaires totales depuis le début de l’exercice ont augmenté de 2 754 millions de dollars, passant de 466 millions de dollars en 2019-2020 à 3 220 millions de dollars en 2020-2021. La presque totalité de l’augmentation, soit 2 656 millions de dollars, est attribuable au nouveau paiement relatif à l’IAC. Une autre part de l’augmentation, soit 77 millions de dollars, est attribuable à l’augmentation des dépenses de recettes, et le montant restant de 21 millions de dollars est attribuable à l’augmentation des paiements en vertu de la Loi sur les allocations spéciales pour enfants.

D) Dépenses engagées depuis le début de l’exercice par article courant

Les dépenses personnelles depuis le début de l’exercice ont augmenté de 71 millions de dollars, ou 4 %, passant de 1 791 millions de dollars en 2019-2020 à 1 862 millions de dollars en 2020-2021. L’augmentation découle en partie du règlement de la convention collective du groupe IPFPC-VFS en 2019-2020, qui a entraîné une augmentation des dépenses salariales d’environ 30 millions de dollars depuis le début de l’exercice.

Une autre part de l’augmentation, soit 11 millions de dollars, représente une combinaison de coûts salariaux supplémentaires découlant de la prolongation de la période de production des déclarations de revenus, des nouveaux programmes de prestations et des heures supplémentaires requises pour appuyer le Plan d’intervention économique pour répondre à la COVID-19. La majeure partie de l’augmentation restante découle de la mise en œuvre et de l’administration des mesures annoncées dans les budgets fédéraux précédents.

Les dépenses liées au transport et aux communications depuis le début de l’exercice ont diminué de 10 millions de dollars, ou 15 %, passant de 64 millions de dollars en 2019-2020 à 54 millions de dollars en 2020-2021. Ce changement peut être attribué principalement à une diminution de 14 millions de dollars des frais de déplacement, principalement en ce qui concerne les activités d’observation et de recouvrement de l’ARC. Cette diminution est compensée par une augmentation de 5 millions de dollars des dépenses liées à l’affranchissement et aux communications. Ces écarts sont directement attribuables à l’incidence de la COVID-19 sur les activités de l’ARC.

Les dépenses liées à l’information depuis le début de l’exercice ont diminué de 2 millions de dollars, passant de 7 millions de dollars en 2019-2020 à 5 millions de dollars en 2020-2021, en raison de la diminution des dépenses liées aux bases de données en ligne, à la publicité et aux services professionnels de communications.

Les dépenses liées aux services professionnels et spéciaux depuis le début de l’exercice ont augmenté de 9 millions de dollars, ou 5 %, passant de 187 millions de dollars en 2019-2020 à 196 millions de dollars en 2020-2021. La majeure partie de l’augmentation concerne une augmentation de 4 millions de dollars des frais de consultants en TI, compensée par une diminution des coûts de formation de 3 millions de dollars et une diminution des frais de conférence de 1 million de dollars. Ces écarts sont directement attribuables à l’incidence de la COVID-19 sur les activités de l’ARC.

Les services de TI reçus de SPC ont augmenté de 7 millions de dollars, les frais juridiques ont augmenté de 3 millions de dollars et les frais de gestion des baux ont diminué de 1 million de dollars. Les fluctuations au cours de l’année sont normales pour ces trois postes, et toute différence relative à la période sera réglée d’ici la fin de l’exercice.

Les dépenses de location depuis le début de l’exercice ont augmenté de 20 millions de dollars, ou 15 %, passant de 137 millions de dollars en 2019-2020 à 157 millions de dollars en 2020-2021. Cependant, les dépenses liées aux services de réparation et d’entretien achetés depuis le début de l’exercice ont diminué de 19 millions de dollars, ou 87 %, passant de 22 millions de dollars en 2019-2020 à 3 millions de dollars en 2020-2021. Les écarts d’un exercice à l’autre pour ces deux éléments standards sont liés à la classification comptable des dépenses relatives aux services liés aux locaux et aux biens immobiliers, et seront corrigés d’ici la fin de l’exercice.

Les dépenses liées aux services publics, au matériel et aux fournitures depuis le début de l’exercice ont diminué de 1 million de dollars, passant de 6 millions de dollars en 2019-2020 à 5 millions de dollars en 2020-2021. Cette diminution découle principalement d’une réduction des fournitures de traitement électronique des données et des achats de fournitures de bureau. Cela découle directement de l’incidence de la COVID-19 sur les activités de l’ARC.

Les dépenses d’acquisition de matériel et d’outillage depuis le début de l’exercice ont augmenté de 11 millions de dollars, passant de 16 millions de dollars en 2019-2020 à 27 millions de dollars en 2020-2021. Cela découle de l’achat d’équipement de bureau, notamment du matériel informatique et des fournitures de bureau, car l’ARC a élargi ses capacités de travail à distance pour appuyer le Plan d’intervention économique en réponse à la COVID-19.

Les paiements de transfert depuis le début de l’exercice ont augmenté de 2 678 millions de dollars, passant de 175 millions de dollars en 2019-2020 à 2 853 millions de dollars en 2020-2021, et comme il a été indiqué précédemment, la majeure partie de l’augmentation, soit 2 656 millions de dollars, peut être attribuée au nouveau paiement relatif à l’IAC. L’écart restant peut s’expliquer par l’augmentation de 22 millions de dollars des paiements faits en vertu de la Loi sur les allocations spéciales pour enfants.

Les autres subventions et paiements depuis le début de l’exercice ont diminué de 1 million de dollars, passant de 5 millions de dollars en 2019-2020 à 4 millions de dollars en 2020-2021, principalement en ce qui concerne les trop-payés salariaux.

Risques et incertitudes

L’analyse et l’évaluation minutieuses des risques font partie intégrante des activités de l’ARC en tant qu’administration fiscale et des prestations. Alors que les employés et les gestionnaires de la plupart des secteurs d'activité de l'ARC s'engagent à gérer les risques au quotidien, l'ARC consacre également des efforts importants à la gestion des risques au niveau de l'entreprise. Le profil des risques de l’entreprise (PRE) annuel de l’ARC est un élément clé de ce processus. Il décrit l’orientation et les décisions concernant les risques potentiels qui pourraient avoir une incidence sur sa capacité à atteindre ses priorités et ses objectifs stratégiques. À la lumière de la pandémie en cours, l’ARC a augmenté la fréquence des tableaux de bord conçus pour fournir des renseignements en temps opportun sur les nouveaux enjeux, leurs répercussions potentielles sur les risques actuels du PRE, et les activités d’atténuation. Parmi les risques les plus importants qui font l’objet d’une surveillance étroite figurent la santé, le bien-être et la sécurité des employés, l’expérience du service, l’image publique, la cybersécurité, la protection des renseignements sur les contribuables et la continuité des activités.

La COVID-19

Le 11 mars 2020, l’Organisation mondiale de la Santé a qualifié la COVID-19 de pandémie. En raison des mesures d’urgence adoptées par le gouvernement du Canada, l’ARC n’a pas été en mesure d’exercer ses activités au maximum de sa capacité au cours du premier trimestre. En vue d’atténuer les risques pour les opérations, l’ARC a établi l’ordre de priorité des services critiques conformément à son plan national de continuité des activités (PCA) relatif à la COVID-19, et, plus récemment, elle a commencé la transition progressive vers la reprise complète des activités, comme il est indiqué dans son plan national de reprise des activités (PNRA).

Le PCA fournit une orientation nationale pour une mise en œuvre coordonnée à l’échelle locale et définit les priorités de l’ARC en matière de services. L’activation du Comité de gestion des incidents (CGI) dans les premiers jours de la pandémie ont permis à l’ARC de s’acquitter d’activités prioritaires à l’appui du bien-être économique des Canadiens, tout en protégeant la santé et la sécurité de ses employés. Dans le cas de services non critiques, l’ARC a veillé à ce qu’il n’y ait pas de répercussions négatives sur les contribuables. Le PCA est examiné de façon régulière et ajusté progressivement pour refléter un environnement en constante évolution, y compris les circonstances particulières engendrées par la COVID-19.

Le PNRA décrit en détail les étapes de la reprise de diverses activités et opérations de programme et d’entreprise qui n’avaient pas effectué de reprise au cours de la phase de services critiques de l’ARC dans le cadre du PCA. Le PNRA fait régulièrement l’objet d’un examen afin de reprendre systématiquement les services dans le cadre d’une approche réfléchie et progressive qui tient compte à la fois de la santé et de la sécurité des employés et des besoins des contribuables canadiens.

Les répercussions financières liées aux contributions de l’ARC à la réponse et au soutien de l’effectif font l’objet d’une surveillance étroite.

Expérience du service

Suite à la réponse du gouvernement du Canada à la pandémie de la COVID-19, un nombre de mesures d’aide fédérale ont été mises en place telles que la prestation canadienne d’urgence (PCU) et la Subvention salariale d’urgence du Canada (SSUC). L’ARC a eu la responsabilité de livrer ces prestations en temps opportun à des millions de Canadiens. L’expérience du service est surveillée de près afin de s’assurer que l’ARC continue à livrer avec succès les prestations, tout en s’acquittant de son plus vaste mandat d’administration fiscale.

Cybersécurité

Le risque lié à la cybersécurité a été considéré comme le principal risque d’entreprise de l’ARC dans le PRE de 2020-2021. Ce risque a montré une tendance constante à la hausse de l'exposition au risque au cours des cinq dernières années. Cela est dû à la prévalence et à la sophistication accrues des menaces à la cybersécurité, ainsi qu'à l'apparition de nouvelles menaces. L’ARC continue de prendre des mesures pour s’assurer que sa position en matière de cybersécurité suit le rythme de l’évolution de l’environnement.

Protection des renseignements des contribuables

Le risque lié à la protection des renseignements des contribuables a également été évalué comme l’un des principaux risques dans le PRE de 2020-2021. Ce risque découle de la foule de fonds de renseignements de l’ARC et les liens connexes à la cybersécurité, ainsi que de l’augmentation du nombre d’incidents externes qui se produisent dans le secteur privé, et dans une certaine mesure, le secteur public, dont certains ont donné lieu à des cas de vol d’identité afin de pouvoir accéder aux mesures d’aide d’urgence. Au fil des dernières années, l’ARC a investi dans plusieurs programmes et initiatives afin de protéger les données sous sa responsabilité, incluant les renseignements du contribuable, afin de gérer le risque de façon approprié.

L’ARC dispose actuellement d’un programme de sécurité rigoureux pour se prémunir contre les menaces externes et internes et a récemment mis en place une enveloppe de fonds supplémentaire pour de plus petites initiatives de durabilité de la sécurité informatique. Un Cadre de gestion de la protection des renseignements personnels véhicule la vision, l’objectif et l’engagement à la confidentialité de l’ARC incluant comment l’ARC traite et protège les renseignements personnels, a dernièrement été élaboré et mis en œuvre.

De plus, la participation continue de l’ARC à des forums internationaux tel que le Forum international du secteur public sur la fraude lui permet de connaître les pratiques exemplaires du Groupe des cinq et de partager des stratégies d’atténuation potentielles.

Changements importants quant au fonctionnement, au personnel, et aux programmes

La pandémie de COVID-19 et les mesures d’urgence qui en découlent pour lutter contre la propagation du virus ont eu des répercussions importantes sur les opérations de l’ARC. L’ARC continue de contribuer à la réponse à grande échelle du gouvernement du Canada, surtout en ce qui a trait à aider les particuliers et les entreprises à gérer les répercussions économiques de la pandémie.

Les services critiques ont été classés par ordre de priorité en fonction du PCA, ce qui a fait en sorte que les services et les programmes non critiques ont été temporairement touchés. Un grand nombre d’employés ont été réaffectés pour administrer et répondre aux demandes de renseignements du public liées au Plan d’intervention économique du Canada pour répondre à la COVID-19. L’ARC a traité 22 millions de demandes au titre de la PCU pour le compte d’EDSC. L’ARC a également traité plus de 1 million de demandes pour la SSUC, 2 million de demandes pour la Prestation canadienne de la relance économique (PCRE), et un demi-million de demandes pour la Prestation canadienne de la relance économique pour proches aidants (PCREPA) et la Prestation canadienne de maladie pour la relance économique (PCMRE), ce qui apportera un soutien à des millions de Canadiens.

Afin de continuer à exécuter ces mesures et d’autres mesures d’urgence, l’ARC cherche à obtenir un financement pour la PCU, la Prestation canadienne d’urgence pour les étudiants, la SSUC, la PCRE, la PCREPA, la PCMRE, l’administration du versement supplémentaire du crédit pour la TPS/TVH, l’administration du versement supplémentaire de l’Allocation canadienne pour enfants, l’administration du report de la date d’échéance de production des déclarations de revenus et de paiement, les centres d’appels, la Subvention d’urgence du Canada pour le loyer, et la Subvention salariale temporaire de 10 % pour les employeurs.

Afin de s’assurer que les programmes et les services de l’ARC continuent d’être offerts aux Canadiens, tout en assurant la sécurité des employés, l’ARC a élargi considérablement ses capacités de travail à distance.

La transition vers la pleine reprise des activités a commencé à la fin du premier trimestre, comme il est indiqué dans le PNRA de l’ARC, en rétablissant tous les programmes et les services administrés par l’ARC. L’ARC continue de travailler à l’établissement des bonnes conditions pour atteindre sa pleine capacité opérationnelle de façon opportune et appropriée, tout en assurant la santé et la sécurité du personnel.

Approbation des cadres supérieurs

Approuvé par :

[original signé par]

____________________________

Bob Hamilton, commissaire

[original signé par]

___________________________

Janique Caron, administratrice supérieure des affaires financières

Ottawa, Canada

Date : le 25 novembre 2020

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2021table 2 note 1 | Crédits utilisés pour le trimestre se terminant le 30 septembre 2020 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

Notes du tableau 2

|

|||

| Crédit 1 - Dépenses de fonctionnement | |||

| Dépenses de fonctionnement - brutes | 3 176 336 | 886 941 | 1 917 145 |

| Recettes à valoir sur le crédit | (293 024) | (97 739) | (195 479) |

| Crédit 1 - Dépenses nettes de fonctionnement | 2 883 312 | 789 202 | 1 721 666 |

| Crédit 5 - Dépenses en capital | 65 370 | 17 058 | 27 206 |

| Autorisations législatives budgétaires | |||

| Contributions aux régimes d'avantages sociaux des employés | 451 936 | 112 984 | 225 968 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 361 000 | 91 474 | 196 636 |

| Paiements de l'incitatif à agir pour le climat | 3 405 000 | 269 688 | 2 656 000 |

| Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 174 160 | 137 767 | 141 230 |

| Traitement et allocation pour automobile des ministres | 89 | 22 | 45 |

| Paiements aux agences privées de recouvrement en vertu de l'article 17.1 de la Loi sur la gestion des finances publiques | - | - | - |

| Montants adjugés par une cour - Cour Suprême | - | - | 3 |

| Montants adjugés par une cour - Cour canadienne de l'impôt | - | 39 | 408 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 21 | 21 |

| Prestation liée au coût de l'énergie | - | 1 | (1) |

| Remboursements de montants portés aux revenus d'exercices antérieurs | - | - | - |

| Autorisations législatives budgétaires totales | 4 392 186 | 611 996 | 3 220 310 |

| Autorisations budgétaires totales | 7 340 868 | 1 418 256 | 4 969 182 |

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2020table 3 note 1 | Crédits utilisés pour le trimestre se terminant le 30 septembre 2019 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

Notes du tableau 3

|

|||

| Crédit 1 - Dépenses de fonctionnement | |||

| Dépenses de fonctionnement - brutes | 4 008 555 | 938 002 | 1 919 998 |

| Recettes à valoir sur le crédit | (363 803) | (89 034) | (178 068) |

| Crédit 1 - Dépenses nettes de fonctionnement | 3 644 752 | 848 968 | 1 741 930 |

| Crédit 5 - Dépenses en capital | 57 047 | 15 255 | 22 700 |

| Autorisations législatives budgétaires | |||

| Contributions aux régimes d'avantages sociaux des employés | 458 824 | 112 848 | 225 696 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 337 000 | 88 215 | 175 274 |

| Paiements de l'incitatif à agir pour le climat | - | - | - |

| Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 178 954 | 45 807 | 63 868 |

| Traitement et allocation pour automobile des ministres | 88 | 22 | 44 |

| Paiements aux agences privées de recouvrement en vertu de l'article 17.1 de la Loi sur la gestion des finances publiques | - | 0 | 0 |

| Montants adjugés par une cour - Cour Suprême | - | - | - |

| Montants adjugés par une cour - Cour canadienne de l'impôt | - | 318 | 909 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 15 | 62 |

| Prestation liée au coût de l'énergie | - | 0 | 0 |

| Remboursements de montants portés aux revenus d'exercices antérieurs | - | 0 | 27 |

| Autorisations législatives budgétaires totales | 974 866 | 247 225 | 465 880 |

| Autorisations budgétaires totales | 4 676 665 | 1 111 448 | 2 230 510 |

Notes du tableau 4

|

|||

| Dépenses prévues pour l'exercice se terminant le 31 mars 2021table 4 note 1 | Dépensées durant le trimestre se terminant le 30 septembre 2020 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel | 2 900 732 | 921 835 | 1 862 162 |

| Transports et communications | 176 090 | 21 293 | 53 935 |

| Information | 5 010 | 3 147 | 4 936 |

| Services professionnels et spéciaux | 452 739 | 119 016 | 195 734 |

| Location | 211 649 | 76 160 | 156 769 |

| Achat de services de réparation et d'entretien | 50 243 | 2 479 | 2 890 |

| Services publics fournitures et approvisionnements | 26 566 | 1 986 | 5 203 |

| Acquisition de machines et de matériel | 44 623 | 8 830 | 26 754 |

| Paiements de transfert | 3 766 000 | 361 163 | 2 852 635 |

| Autres subventions et paiements | 240 | 86 | 3 643 |

| Dépenses budgétaires brutes totales | 7 633 892 | 1 515 995 | 5 164 661 |

| Moins: Recettes à valoir sur le crédit | 293 024 | 97 739 | 195 479 |

| Dépenses budgétaires nettes totales | 7 340 868 | 1 418 256 | 4 969 182 |

| Dépenses prévues pour l'exercice se terminant le 31 mars 2020 | Dépensées durant le trimestre se terminant le 30 septembre 2019 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel | 3 570 349 | 887 315 | 1 791 485 |

| Transports et communications | 191 284 | 27 964 | 63 524 |

| Information | 4 488 | 4 061 | 6 556 |

| Services professionnels et spéciaux | 513 012 | 103 066 | 186 643 |

| Location | 279 800 | 56 372 | 136 684 |

| Achat de services de réparation et d'entretien | 72 342 | 20 158 | 21 523 |

| Services publics fournitures et approvisionnements | 29 834 | 2 987 | 6 515 |

| Acquisition de machines et de matériel | 42 159 | 8 977 | 15 436 |

| Paiements de transfert | 337 000 | 88 215 | 175 275 |

| Autres subventions et paiements | 200 | 1 367 | 4 937 |

| Dépenses budgétaires brutes totales | 5 040 468 | 1 200 482 | 2 408 578 |

| Moins: Recettes à valoir sur le crédit | 363 803 | 89 034 | 178 068 |

| Dépenses budgétaires nettes totales | 4 676 665 | 1 111 448 | 2 230 510 |