Agence du revenu du Canada rapport financier trimestriel

Pour le trimestre terminé le 30 septembre 2021

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et au programme

Introduction

Le présent rapport financier trimestriel a été établi par la direction, tel que l’exige l’article 65.1 de la Loi sur la gestion des finances publiques selon la forme et la manière prescrites par le Conseil du Trésor. Le présent rapport doit être lu conjointement avec le budget principal des dépenses.

Il est possible d’obtenir de plus amples renseignements sur les activités de programme de l’Agence du revenu du Canada (ARC) dans le plan ministériel.

Base de la présentation

Le présent rapport trimestriel a été préparé en utilisant une comptabilité axée sur les dépenses. L’État des autorisations joint au présent rapport inclut les autorisations de dépenser de l’ARC accordées par le Parlement et utilisées par l’ARC, de manière cohérente avec le budget principal des dépenses pour l’exercice 2021-2022. Le présent rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier, conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’intermédiaire de lois de crédits, sous forme de limites annuelles, ou par des lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

L’ARC utilise la méthode de la comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les pouvoirs de dépenser votés par le Parlement découlent toujours d’une comptabilité axée sur les dépenses.

Le présent rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen externe.

Faits saillants des résultats financiers trimestriels et cumulatifs

Incidence de la pandémie sur les autorisations pouvant être utilisées

La totalité du budget principal des dépenses de l’ARC pour 2021-2022 a été approuvée le 21 juin 2021 et 100 % des autorisations annuelles sont disponibles aux fins d’utilisation. Toutefois, la totalité du budget principal des dépenses de 2020-2021 a été approuvée le 14 décembre 2020. Par conséquent, au deuxième trimestre de 2020-2021, des crédits provisoires du budget principal des dépenses étaient disponibles pour utilisation, qui comprenait 9/12 (environ 75 %) des crédits 1 et 5, 100 % des autorisations à partir du dernier exercice et 100 % des autorisations législatives.

Pour comparer les autorisations sur la même base, les écarts dans les autorisations qui sont déterminés et expliqués dans le présent rapport sont fondés sur la totalité des crédits reçus en 2021-2022 par rapport à la totalité des crédits qui aurait été reçue si elle avait été reçue au deuxième trimestre de 2020-2021. De plus, seuls les écarts importants, selon le jugement professionnel, entre les autorisations et les dépenses par rapport à l’exercice précédent sont déterminés et expliqués.

1. Analyse des autorisations

Le présent rapport indique les résultats de l’exercice en cours par rapport au budget principal des dépenses, aux autorisations disponibles de l’exercice antérieur et le budget supplémentaire des dépenses A.

Comme le montre le tableau retraité ci-dessous, le total des autorisations budgétaires de l’ARC aurait augmenté de 3 337 millions de dollars si la totalité des crédits avait été libérée au deuxième trimestre, passant de 8 228 millions de dollars en 2020-2021 à 11 565 millions de dollars en 2021-2022.

| (en milliers de dollars) | Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2022 table 1 note 1 | Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2021 si la totalité des crédits avait été libérée | Écart dans les autorisations budgétaires |

|---|---|---|---|

| Dépenses de fonctionnement brutes du crédit 1 | 4 831 784 | 4 142 432 | 689 352 |

| Recettes affectées au crédit | (429 530) | (390 697) | (38 833) |

| Dépenses en capital du crédit 5 | 89 892 | 83 900 | 5 992 |

| Autorisations législatives budgétaires | 7 072 913 | 4 392 186 | 2 680 727 |

| Total des autorisations budgétaires | 11 565 058 | 8 227 821 | 3 337 237 |

Notes du tableau 1

|

|||

Les autorisations de dépenses de fonctionnement brutes du crédit 1 auraient augmenté de 689 millions de dollars si la totalité des crédits avait été libérée en 2020-2021, passant de 4 142 millions de dollars cette même année à 4 832 millions de dollars en 2021-2022.

Les crédits qui ont une incidence importante sur les autorisations de dépenses de fonctionnement brutes du crédit 1 comprennent ce qui suit :

- augmentation des autorisations de 226 millions de dollars liée au règlement des conventions collectives de l’Alliance de la fonction publique du Canada-Syndicat des employé(e)s de l’impôt (AFPC-SEI) et de l’Institut professionnel de la fonction publique du Canada (IPFPC);

- augmentation des autorisations de 197 millions de dollars disponibles par rapport à l’exercice précédent;

- augmentation des autorisations de 137 millions de dollars pour permettre à l’ARC de s’acquitter des responsabilités administratives qui consistent à appuyer le Régime de pensions du Canada (RPC) et l’assurance-emploi;

- augmentation des autorisations de 115 millions de dollars pour les subventions administrées par l’ARC dans le cadre du Plan d’intervention économique du Canada pour répondre à la COVID-19 pour la Subvention salariale d’urgence du Canada (SSUC), la Subvention d’urgence du Canada pour le loyer (SUCL) et la subvention salariale temporaire de 10 %.

L’ARC s’attend à dépenser les recettes affectées au crédit pour s’acquitter de ses responsabilités administratives à l’appui du programme du RPC et de l’assurance-emploi. En 2021-2022, l’ARC s’attend à dépenser 430 millions de dollars par rapport à 391 millions de dollars en 2020-2021 (totalité des crédits), une augmentation de 39 millions de dollars. Cette augmentation concerne les redressements liés à la convention collective de l’AFPC-SEI et au redressement annuel du volume. Cette augmentation des autorisations de dépenses de fonctionnement brutes du crédit 1 est compensée par une augmentation équivalente des revenus recouvrés des comptes du RPC et de l’assurance-emploi.

Les autorisations de dépenses en capital du crédit 5 auraient augmenté de 6 millions de dollars si la totalité des crédits avait été libérée en 2020-2021, passant de 84 millions de dollars cette même année à 90 millions de dollars en 2021-2022. La majorité de l’augmentation de 6 millions de dollars est attribuable à une augmentation des autorisations pour l’administration du Plan d’intervention économique du Canada pour répondre à la COVID-19, plus précisément de la SSUC.

Les autorisations législatives budgétaires totales ont augmenté de 2 681 millions de dollars, passant de 4 392 millions de dollars en 2020-2021 à 7 073 millions de dollars en 2021-2022. À compter du deuxième trimestre, l’ARC a reçu la totalité des crédits de ses autorisations législatives budgétaires en 2020-2021. On note que 2 451 millions de dollars de cette augmentation constituent de nouveaux paiements de l’Incitatif à agir pour le climat (IAC) en raison d’une augmentation des prévisions fournies par le ministère des Finances. Voilà ce qui reflète les augmentations des prix de la pollution par le carbone dans le cadre du système fédéral de tarification de la pollution par le carbone.

Analyse des dépenses

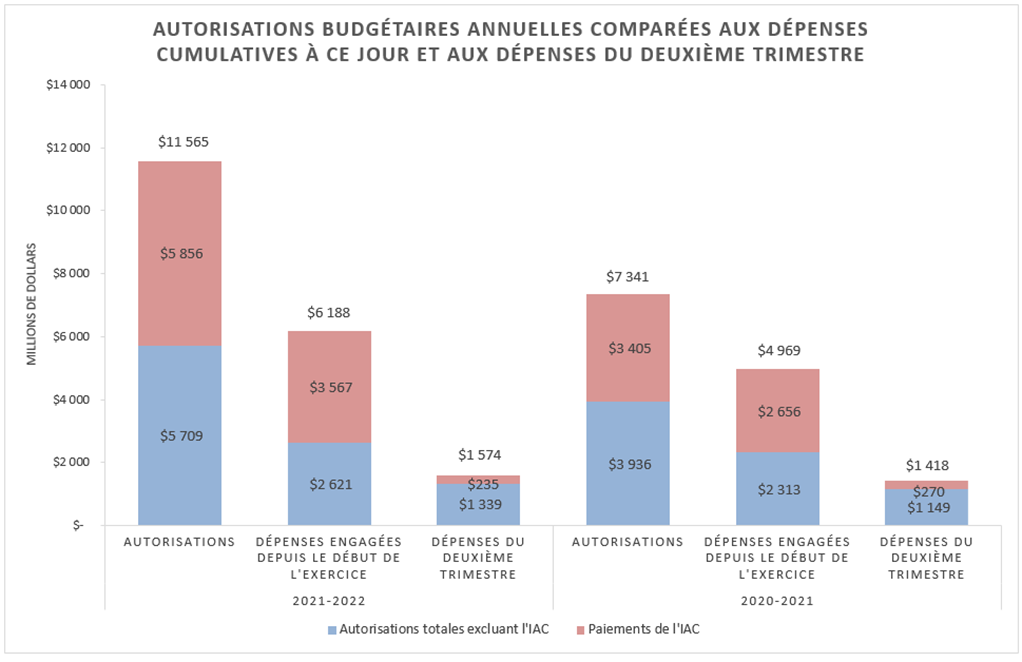

Une comparaison sur deux exercices des autorisations annuelles nettes que l’ARC peut utiliser par rapport aux dépenses du deuxième trimestre et aux dépenses cumulatives à ce jour au 30 septembre est présentée à la figure 1.

Certains éléments des écarts des dépenses trimestrielles par rapport à l’exercice précédent sont attribuables aux écarts de temps pour les factures et les paiements qui seront souvent équilibrés d’ici la fin de l’exercice.

Le graphique présente une comparaison sur deux ans des autorisations annuelles disponibles de l’Agence en date du 30 septembre par rapport aux dépenses cumulatives à ce jour et du deuxième trimestre de 2021-2022 et de 2020-2021. En 2021-2022, les autorisations disponibles de l’Agence pour l’année sont de 11 565 M$ tandis que les dépenses cumulatives à ce jour et aux dépenses du deuxième trimestre ont totalisé 6 188 M$ et 1 574 M$. Aux fins de comparaison, les autorisations annuelles disponibles pour 2020 2021 étaient de 7 341 M$ alors que les dépenses cumulatives à ce jour et aux dépenses du deuxième trimestre ont totalisé 4 969 M$ et 1 418 M$. Ce graphique présente également la portion des autorisations et des dépenses relatives aux paiements pour l’Incitatif à agir pour le climat (IAC). En 2021-2022, 5 856 M$ des autorisations annuelles, 3 567 M$ des dépenses cumulatives à ce jour, et 235 M$ aux dépenses du deuxième trimestre sont relatives aux paiements pour l’IAC. En 2020-2021, 3 405 M$ des autorisations annuelles, 2 656 M$ des dépenses cumulatives à ce jour, et 270 M$ aux dépenses du deuxième trimestre sont relatives aux paiements pour l’IAC.

-

Figure 1 – détails

Figure 1 : Autorisations budgétaires annuelles comparées aux dépenses cumulatives à ce jour et aux dépenses du deuxième trimestre - 2021-2022 2020-2021 Autorisations - Excluant IAC $5 709 060 $3 935 868 Autorisations - Paiements de l'IAC $5 856 000 $3 405 000 Dépenses engagées depuis le début de l'exercice - Excluant IAC $2 621 424 $2 313 182 Dépenses engagées depuis le début de l'exercice - Paiements de l'IAC $3 566 830 $2 656 000 Dépenses du deuxiéme trimestre - Excluant IAC $1 338 851 $1 148 568 Dépenses du deuxiéme trimestre - Paiements de l'IAC $234 897 $269 688 Remarque 1 : Les autorisations pour 2020-2021 représentent les crédits provisoires, qui comprennent 9/12 du crédit 1 (y compris le RPC et l’assurance-emploi) et le crédit 5, 100 % des autorisations disponibles aux fins d’utilisation de l’exercice précédent et 100 % des autorisations législatives.

2.1 Dépenses par autorisation

Tel qu’il est indiqué dans l’Énoncé des autorisations, les dépenses du deuxième trimestre d’une année à l’autre ont augmenté de 155 millions de dollars et les dépenses depuis le début de l’exercice ont augmenté de 1 219 million de dollars. Les éléments importants de ces changements par rapport à l’exercice précédent sont présentés ci-dessous.

Étant donné que les explications pour les écarts du deuxième trimestre d’une année à l’autre sont souvent semblables aux écarts depuis le début de l’exercice, seuls les écarts depuis le début de l’exercice sont expliqués en détail.

| (en milliers de dollars) | Autorisations utilisées depuis le début de l’exercice au 30 septembre 2021 table 2 note 1 | Autorisations utilisées depuis le début de l’exercice au 30 septembre 2020 | Écart dans les dépenses depuis le début de l’exercice |

|---|---|---|---|

| Dépenses de fonctionnement nettes du crédit 1 | 2 035 718 | 1 721 666 | 314 052 |

| Dépenses en capital du crédit 5 | 29 077 | 27 206 | 1 871 |

| Autorisations législatives budgétaires | 4 123 459 | 3 220 310 | 903 149 |

| Total des autorisations budgétaires | 6 188 254 | 4 969 182 | 1 219 072 |

Notes du tableau 3

|

|||

Sur une base annuelle, les dépenses de fonctionnement nettes du crédit 1 de l’ARC ont augmenté de 233 millions de dollars, ou de 29 %, par rapport au deuxième trimestre, et de 314 millions de dollars, ou de 18 %, depuis le début de l’exercice. L’augmentation se compose d’une hausse de 296 millions de dollars des dépenses salariales et d’une augmentation de 18 millions de dollars des dépenses de fonctionnement et d’entretien. Les éléments qui ont une incidence importante sur l’augmentation annuelle des dépenses salariales et de fonctionnement et d’entretien comprennent ce qui suit :

Dépenses salariales

- Augmentation de 113 millions de dollars liée au règlement de la convention collective de l’AFPC-SEI en 2020-2021;

- Augmentation de 66 millions de dollars liée aux dépenses relatives aux initiatives du budget de 2021;

- Augmentation de 33 millions de dollars attribuable aux différences de calendrier dans la facturation pour les dépenses des recettes reçues; par conséquent, moins de dépenses ont été transférées du crédit pour dépenses de fonctionnement au crédit législatif;

- La majorité de l’augmentation restante de 84 millions de dollars est principalement liée à la mise en œuvre et à l’administration des mesures dans le Plan d’intervention économique du Canada pour répondre à la COVID-19, y compris la SSUC, la SUCL et la subvention salariale temporaire de 10 %, ainsi qu’une augmentation des dépenses liées aux mesures budgétaires fédérales antérieures.

Dépenses de fonctionnement et d’entretien

- 11 millions de dollars de l’augmentation des dépenses de fonctionnement et d’entretien depuis le début de l’exercice de 18 millions de dollars sont principalement liés à une augmentation des prévisions des services juridiques du ministère de la Justice pour 2021-2022. L’augmentation découle directement des mesures financées dans l’Énoncé économique de l’automne 2020.

- Le reste de l’augmentation des dépenses de fonctionnement et d’entretien depuis le début de l’exercice est lié à une augmentation des services de formation et de biens immobiliers.

Sur une base annuelle, les autorisations législatives budgétaires de l’ARC ont diminué de 78 millions de dollars par rapport au deuxième trimestre et augmenté de 903 millions de dollars depuis le début de l’exercice.

- 35 millions de dollars de la diminution du deuxième trimestre d’une année à l’autre se rapportent au moment du versement des paiements de l’IAC;

- 911 millions de dollars de l’augmentation depuis le début de l’exercice se rapportent aux changements apportés au montant des paiements de l’IAC, qui est compensé par des diminutions nettes de 8 millions de dollars dans d’autres crédits d’origine législative.

2.2 Dépenses engagées depuis le début de l’exercice par article courant

Le tableau des dépenses ministérielles budgétaires par article courant illustre l’augmentation des dépenses de l’ARC par article courant au deuxième trimestre. Étant donné que les explications pour les écarts du deuxième trimestre d’une année à l’autre sont souvent semblables aux écarts depuis le début de l’exercice, seuls les écarts depuis le début de l’exercice sont expliqués en détail.

Les éléments importants des changements depuis le début de l’exercice sont présentés ci-dessous.

Sur une base annuelle, les dépenses de personnel ont augmenté de 184 millions de dollars, ou de 20 %, par rapport au deuxième trimestre, et de 335 millions de dollars, ou de 18 %, depuis le début de l’exercice. Les éléments qui ont une incidence importante sur l’augmentation des dépenses de personnel depuis le début de l’exercice comprennent ce qui suit :

- augmentation de 113 millions de dollars liée au règlement de la convention collective de l’AFPC-SEI en 2020-2021;

- augmentation de 66 millions de dollars liée aux dépenses relatives aux initiatives du budget de 2021;

- augmentation de 33 millions de dollars attribuable aux différences de calendrier dans la facturation pour les dépenses des recettes reçues; par conséquent, moins de dépenses ont été transférées du crédit pour dépenses de fonctionnement au crédit législatif;

- la majorité de l’augmentation restante de 84 millions de dollars est principalement liée à la mise en œuvre et à l’administration des mesures dans le Plan d’intervention économique du Canada pour répondre à la COVID-19, y compris la SSUC, la SUCL et la subvention salariale temporaire de 10 %, ainsi qu’une augmentation des dépenses liées aux mesures budgétaires fédérales antérieures.

Sur une base annuelle, les dépenses de transport et de communications ont diminué de 3 millions de dollars, ou de 13 %, par rapport au deuxième trimestre, et de 16 millions de dollars, ou de 29 %, depuis le début de l’exercice. Les éléments qui ont une incidence importante sur l’augmentation actuelle des dépenses de transport et de communications sont le résultat de la pandémie de COVID-19 sur les activités de l’ARC et comprennent ce qui suit :

- diminution de 12 millions de dollars liée aux dépenses liées aux services postaux, qui est attribuable aux paiements bonifiés de l’Allocation canadienne pour enfants et du crédit pour la TPS/TVH qui ont été envoyés par la poste en 2020-2021;

- diminution de 3 millions de dollars liée aux dépenses de déplacement.

Sur une base annuelle, les dépenses liées aux services professionnels et spéciaux ont diminué de 23 millions de dollars, ou de 19 %, par rapport au deuxième trimestre, et de 23 millions de dollars, ou de 12 %, depuis le début de l’exercice. Les éléments qui ont une incidence importante sur l’augmentation actuelle des dépenses liées aux services professionnels et spéciaux comprennent ce qui suit :

- augmentation de 11 millions de dollars de la prévision des services juridiques du ministère de la Justice pour 2021-2022;

- augmentation de 6 millions de dollars liée à la TI et à d’autres services de consultation;

- augmentation de 3 millions de dollars liée aux frais de formation et de cours.

Sur une base annuelle, les dépenses de location ont diminué de 4 millions de dollars, ou de 5 %, par rapport au deuxième trimestre, et de 15 millions de dollars, ou de 9 %, depuis le début de l’exercice. La majeure partie de cette diminution depuis le début de l’exercice est liée au calendrier des dépenses affichées pour les services d’aménagement et de biens immobiliers et la plupart des écarts seront réglés d’ici la fin de l’exercice.

Sur une base annuelle, les dépenses liées aux services de réparation et d’entretien achetés ont augmenté de 12 millions de dollars par rapport au deuxième trimestre et de 23 millions de dollars depuis le début de l’exercice. La majeure partie de cette augmentation depuis le début de l’exercice est liée au calendrier des dépenses affichées pour les services d’aménagement et de biens immobiliers et la plupart des écarts seront réglés d’ici la fin de l’exercice. Le reste de l’augmentation est lié aux coûts d’une liste de projets immobiliers prévus.

Sur une base annuelle, les dépenses d’acquisition de matériel et d’outillage ont augmenté de 5 millions de dollars, ou de 53 %, par rapport au deuxième trimestre et diminué de 8 millions de dollars, ou de 28 %, depuis le début de l’exercice. La diminution depuis le début de l’exercice est attribuable à la grande quantité d’équipement de bureau personnel, principalement de matériel informatique, que l’ARC a acheté au cours du premier trimestre de 2020-2021 afin d’élargir les capacités de travail à distance.

Sur une base annuelle, les paiements de transfert ont diminué de 40 millions de dollars, ou de 11 %, par rapport au deuxième trimestre et augmenté de 909 millions de dollars, ou de 32 %, depuis le début de l’exercice. L’augmentation depuis le début de l’exercice est principalement attribuable aux changements apportés au montant des paiements de l’IAC.

Sur une base annuelle, les autres subventions et paiements ont augmenté de 1 million de dollars par rapport au deuxième trimestre et de 10 millions de dollars depuis le début de l’exercice. Presque toute l’augmentation depuis le début de l’exercice est attribuable à une augmentation des montants adjugés par une cour versés au cours du premier trimestre de 2021-2022.

Risques et incertitudes

L’ARC consacre des efforts considérables à la gestion des risques à l’échelle de l’entreprise en effectuant des analyses environnementales régulières et en tenant à jour un profil des risques de l’entreprise (PRE). Le Conseil de direction surveille et la haute direction reçoit des mises à jour régulières sur le PRE de l’ARC, qui a maintenant été remanié pour être plus souple, pertinent et opportun au moyen de rapports trimestriels sur les risques, et comprend l’évaluation de l’environnement interne et externe. Les principaux risques à surveiller alors que nous continuons à composer avec la pandémie sont la santé, le bien-être et la sécurité des employés, l’expérience en matière de services, la gestion de la réputation et la cybersécurité externe et interne. Ces risques de niveau supérieur sont expliqués plus en détail, comme suit.

Santé, mieux-être et sécurité des employés

En raison de la pandémie de COVID-19, le risque accru associé à la santé, au bien-être et à la sécurité des employés et a été au centre de toutes les décisions. L’ARC atténue ce risque en faisant en sorte que la majorité des employés de l’ARC continuent de travailler à distance tout en planifiant activement les modalités de travail après la pandémie. De plus, au cours des 18 derniers mois, l’ARC a mis l’accent sur des initiatives qui appuyaient les employés, comme le Programme d’aide aux employés, les défis de conditionnement physique et les salons virtuels du mieux-être. L’ARC a également amélioré la communication avec les employés relativement à sa transition vers un modèle hybride de travail et au partage de ressources liées à la santé mentale.

Expérience en matière de services

Il existe un risque que les services de l’ARC et les interactions avec la clientèle ne répondent pas aux attentes de ceux à qui ils s’adressent, tant à l’externe qu’à l’interne. Alors que la réponse du gouvernement du Canada à la pandémie de COVID-19 se poursuit, les mesures d’allègement fédérales existantes ont été prolongées. Certaines des principales mesures d’allègement fédérales dont l’ARC est responsable sont la Prestation canadienne de la relance économique (PCRE), la Prestation canadienne de maladie pour la relance économique (PCMRE), la SUCL, la SSUC et le Programme d’embauche pour la relance économique du Canada (PEREC). L’ARC a été chargée de fournir rapidement ces prestations à des millions de Canadiens. Par conséquent, le risque lié à l’expérience en matière de services est surveillé de près afin de s’assurer que l’ARC continue d’améliorer l’expérience client grâce à la conception et à la prestation de programmes et de services axés sur les gens, tout en exécutant avec succès son mandat élargi d’administration de l’impôt et des prestations.

Gestion de la réputation

Il est important que la confiance du public et la réputation d’équité de l’ARC soient maintenues et que des efforts soient déployés pour veiller à ce que les communications et les interactions avec tous les intervenants soient efficaces, coordonnées et réactives, en particulier dans l’administration des mesures d’urgence liées à la COVID-19.

Cybersécurité

Il y a un risque que des cybermenaces externes ou des vulnérabilités internes compromettent les renseignements sur les contribuables, les services et les systèmes de technologie de l’information de l’ARC. La cybersécurité et la protection des renseignements personnels ont affiché une tendance à la hausse constante de l’exposition au risque au cours des cinq dernières années dans la plupart des organisations. Cela s’explique par la prévalence et sophistication accrues des cybermenaces, ainsi qu’à l’émergence de nouvelles menaces. En outre, il y a de plus en plus de problèmes mondiaux de cybersécurité, comme la fraude, le vol d’identité et les attaques par rançongiciels, auxquels l’ARC n’est pas à l’abri. L’ARC continue de prendre des mesures pour s’assurer que sa position en matière de cybersécurité et de protection des données suit le rythme de l’évolution de l’environnement.

COVID-19

L’ARC continue d’administrer les mesures d’urgence et les prestations de la relance économique afin d’aider les Canadiens et les entreprises qui sont confrontés à des difficultés en raison de la COVID-19 :

- Prestation canadienne de la relance économique (PCRE)

- Prestation canadienne de la relance économique pour proches aidants (PCREPA)

- Prestation canadienne de maladie pour la relance économique (PCMRE)

- Subvention d’urgence du Canada pour le loyer (SUCL)

- Subvention salariale d’urgence du Canada (SSUC)

- Programme d’embauche pour la relance économique du Canada (PEREC)

Pour continuer à exécuter ces mesures et d’autres mesures d’urgence, l’ARC cherche à obtenir un financement au moyen du budget supplémentaire des dépenses « C » pour la prolongation de la SUCL, de la SSUC, de la PCRE, de la PCREPA et de la PCMRE, ainsi que pour la PEREC, et pour les autres changements apportés aux mesures liées à la COVID-19 annoncées en octobre 2021.

La pandémie de COVID-19 et les mesures d’urgence qui en découlent pour lutter contre la propagation du virus ont eu des répercussions importantes sur les opérations de l’ARC. Les restrictions de voyage liées à la COVID-19 continuent de maintenir les déplacements opérationnels de l’ARC à un faible niveau au deuxième trimestre de 2021-2022.

Changements importants quant au fonctionnement, au personnel et aux programmes

Depuis janvier 2021, tous les programmes et toutes les activités de base de l’ARC ont largement repris. L’ARC continue également d’administrer les mesures d’allègement fédérales liées à la COVID-19. Un certain nombre d’employés ont été embauchés ou réaffectés pour administrer les prestations liées à la COVID-19, et pour répondre aux demandes de renseignements du public, en lien avec le Plan d’intervention économique du Canada pour répondre à la COVID-19. Depuis le début de la pandémie jusqu’au 30 septembre 2021, l’ARC a traité 4,5 millions de demandes de SSUC, 1,7 million de demandes de SUCL, 27 millions de demandes de PCRE, 7 millions demandes de PCREPA, 1,4 million demandes de PCMRE et 13 000 demandes de PEREC pour fournir du soutien à des millions de Canadiens.

Approbation des cadres supérieurs

Approuvé par :

[original signé par]

____________________________

Bob Hamilton, commissaire

[original signé par]

___________________________

Janique Caron, administratrice supérieure des affaires financières

Ottawa, Canada

Date :

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2022table 3 note 1 | Crédits utilisés pour le trimestre se terminant le 30 septembre 2021 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 - Dépenses de fonctionnement | |||

| Dépenses de fonctionnement - brutes | 4 831 784 | 1 140 308 | 2 272 812 |

| Recettes à valoir sur le crédit | (429 530) | (118 547) | (237 094) |

| Crédit 1 - Dépenses nettes de fonctionnement | 4 402 254 | 1 021 761 | 2 035 718 |

| Crédit 5 - Dépenses en capital | 89 892 | 18 065 | 29 077 |

| Autorisations législatives budgétaires | |||

| Contributions aux régimes d'avantages sociaux des employés | 539 500 | 121 202 | 242 404 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 373 000 | 94 892 | 192 191 |

| Paiements de l'incitatif à agir pour le climat | 5 856 000 | 234 897 | 3 566 830 |

| Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 279 323 | 91 800 | 108 533 |

| Distribution des redevances sur les combustibles et pour émissions excédentaires | 25 000 | (8 943) | 3 105 |

| Traitement et allocation pour automobile des ministres | 91 | 23 | 45 |

| Paiements aux agences privées de recouvrement en vertu de l'article 17.1 de la Loi sur la gestion des finances publiques | - | 0 | 0 |

| Montants adjugés par une cour - Cour Suprême | - | - | - |

| Montants adjugés par une cour - Cour canadienne de l'impôt | - | 38 | 10 315 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 14 | 36 |

| Prestation liée au coût de l'énergie | - | (1) | (2) |

| Autorisations législatives budgétaires totales | 7 072 914 | 533 922 | 4 123 459 |

| Autorisations budgétaires totales | 11 565 060 | 1 573 748 | 6 188 254 |

Notes du tableau 3

|

|||

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2021table 2 note 1 table 2 note 2 | Crédits utilisés pour le trimestre se terminant le 30 septembre 2020 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 - Dépenses de fonctionnement | |||

| Dépenses de fonctionnement - brutes | 3 176 336 | 886 941 | 1 917 145 |

| Recettes à valoir sur le crédit | (293 024) | (97 739) | (195 479) |

| Crédit 1 - Dépenses nettes de fonctionnement | 2 883 312 | 789 202 | 1 721 666 |

| Crédit 5 - Dépenses en capital | 65 370 | 17 058 | 27 206 |

| Autorisations législatives budgétaires | |||

| Contributions aux régimes d'avantages sociaux des employés | 451 936 | 112 984 | 225 968 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 361 000 | 91 474 | 196 636 |

| Paiements de l'incitatif à agir pour le climat | 3 405 000 | 269 688 | 2 656 000 |

| Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 174 160 | 137 767 | 141 230 |

| Traitement et allocation pour automobile des ministres | 89 | 22 | 45 |

| Paiements aux agences privées de recouvrement en vertu de l'article 17.1 de la Loi sur la gestion des finances publiques | - | - | - |

| Montants adjugés par une cour - Cour Suprême | - | - | 3 |

| Montants adjugés par une cour - Cour canadienne de l'impôt | - | 39 | 408 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 21 | 21 |

| Prestation liée au coût de l'énergie | - | 1 | (1) |

| Remboursements de montants portés aux revenus d'exercices antérieurs | - | - | - |

| Autorisations législatives budgétaires totales | 4 392 186 | 611 996 | 3 220 310 |

| Autorisations budgétaires totales | 7 340 868 | 1 418 256 | 4 969 182 |

Notes du tableau 4

|

|||

| Dépenses prévues pour l'exercice se terminant le 31 mars 2022 | Dépensées durant le trimestre se terminant le 30 septembre 2021 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel | 4 288 574 | 1 105 600 | 2 196 978 |

| Transports et communications | 242 277 | 18 527 | 38 304 |

| Information | 35 374 | 2 288 | 4 812 |

| Services professionnels et spéciaux | 681 237 | 142 185 | 218 448 |

| Location | 303 960 | 72 424 | 141 878 |

| Achat de services de réparation et d'entretien | 61 906 | 14 014 | 26 239 |

| Services publics fournitures et approvisionnements | 37 417 | 1 380 | 3 810 |

| Acquisition de machines et de matériel | 86 951 | 13 482 | 19 134 |

| Paiements de transfert | 6 256 693 | 320 844 | 3 762 124 |

| Autres subventions et paiements | 200 | 1 550 | 13 619 |

| Dépenses budgétaires brutes totales | 11 994 590 | 1 692 295 | 6 425 348 |

| Moins: Recettes à valoir sur le crédit | 429 530 | 118 547 | 237 094 |

| Dépenses budgétaires nettes totales | 11 565 060 | 1 573 748 | 6 188 254 |

| Dépenses prévues pour l'exercice se terminant le 31 mars 2021 | Dépensées durant le trimestre se terminant le 30 septembre 2020 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel | 2 900 732 | 921 835 | 1 862 162 |

| Transports et communications | 176 090 | 21 293 | 53 935 |

| Information | 5 010 | 3 147 | 4 936 |

| Services professionnels et spéciaux | 452 739 | 119 016 | 195 734 |

| Location | 211 649 | 76 160 | 156 769 |

| Achat de services de réparation et d'entretien | 50 243 | 2 479 | 2 890 |

| Services publics fournitures et approvisionnements | 26 566 | 1 986 | 5 203 |

| Acquisition de machines et de matériel | 44 624 | 8 830 | 26 754 |

| Paiements de transfert | 3 766 000 | 361 163 | 2 852 635 |

| Autres subventions et paiements | 240 | 86 | 3 643 |

| Dépenses budgétaires brutes totales | 7 633 892 | 1 515 995 | 5 164 661 |

| Moins: Recettes à valoir sur le crédit | 293 024 | 97 739 | 195 479 |

| Dépenses budgétaires nettes totales | 7 340 868 | 1 418 256 | 4 969 182 |