Agence du revenu du Canada rapport financier trimestriel Pour le trimestre terminé le 30 septembre 2022

Compte rendu soulignant les résultats, les risques et les changements important quant au fonctionnement, au personnel et au programme

Introduction

Le présent rapport financier trimestriel a été établi par la direction, tel que l’exige l’article 65.1 de la Loi sur la gestion des finances publiques selon la forme et la manière prescrites par le Conseil du Trésor. Le présent rapport doit être lu conjointement avec le budget principal des dépenses.

Il est possible d’obtenir de plus amples renseignements sur les activités de programme de l’Agence du revenu du Canada (ARC) dans le plan ministériel.

Base de la présentation

Le présent rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’État des autorisations joint au présent rapport inclut les autorisations de dépenser de l’ARC accordées par le Parlement et utilisées par l’ARC, de manière cohérente avec le budget principal des dépenses pour l’exercice 2022-2023. Le présent rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier, conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’intermédiaire de lois de crédits, sous forme de limites annuelles, ou par des lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

L’ARC utilise la méthode de la comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les pouvoirs de dépenser votés par le Parlement découlent toujours d’une comptabilité axée sur les dépenses.

Le présent rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen externe.

Faits saillants des résultats depuis le début de l’exercice

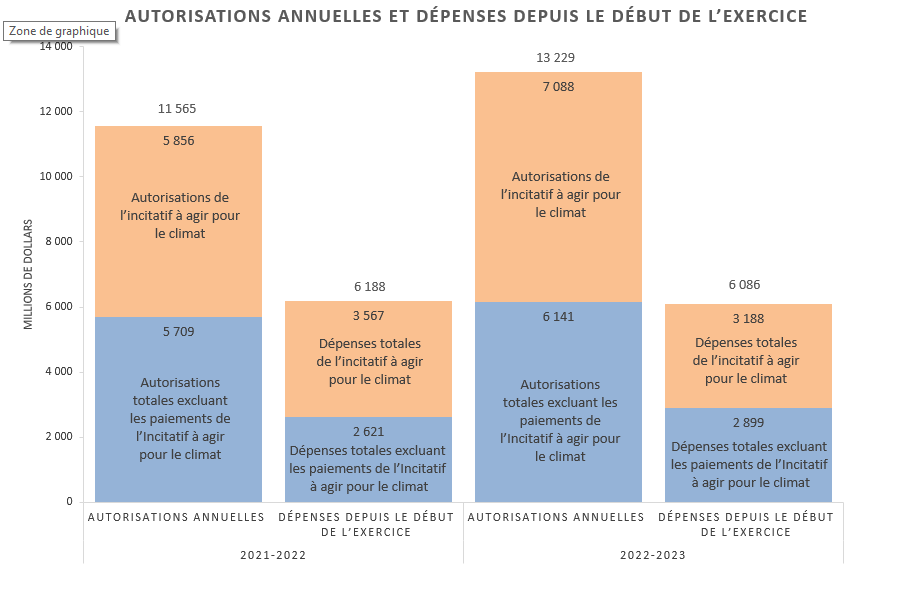

La figure 1 ci-dessous reflète les autorisations nettes annuelles de l’ARC pouvant être utilisées par rapport aux dépenses cumulatives de l’ARC au 30 septembre 2022.

Comme le montre la figure 1, les autorisations nettes annuelles de l’ARC ont augmenté principalement en raison de l’Incitatif à agir pour le climat (IAC), et les dépenses cumulatives depuis le début de l’exercice sont relativement stables par rapport à l’année précédente. Une analyse plus approfondie des autorisations et des dépenses est présentée ci-dessous.

Le graphique présente une comparaison sur deux ans des autorisations annuelles disponibles de l’Agence en date du 30 septembre par rapport aux dépenses cumulatives à ce jour et du deuxième trimestre de 2022-2023 et de 2021-2022. En 2022-2023, les autorisations disponibles de l’Agence pour l’année sont de 13 229 M$ tandis que les dépenses du deuxième trimestre ont totalisé 6 086 M$. Aux fins de comparaison, les autorisations annuelles disponibles pour 2021 2022 étaient de 11 565 M$ alors que les dépenses du deuxième trimestre ont totalisé 6 188 M$. Ce graphique présente également la portion des autorisations et des dépenses relatives aux paiements pour l’Incitatif à agir pour le climat (IAC). En 2022-2023, 7 088 M$ des autorisations annuelles et 3 188 M$ aux dépenses du deuxième trimestre sont relatives aux paiements pour l’IAC. En 2021-2022, 5 856 M$ des autorisations annuelles et 3 567 M$ aux dépenses du deuxième trimestre sont relatives aux paiements pour l’IAC.

-

Figure 1 – détails

Figure 1 : Autorisations annuelles par rapport aux dépenses cumulatives au 30 septembre 2022 Années Autorisation et dépenses Total des autorisations exluant l'Incitatif à agir pour le climat Paiements de l'Incitatif à agir pour le climat Total 2021-2022 Autorisations annuelles 5 709 060$ 5 856 000$ 11 565 060$ 2021-2022 Dépenses depuis le début de l'exercice 2 621 424$ 3 566 830$ 6 188 254$ 2022-2023 Autorisations annuelles 6 140 746$ 7 088 000$ 13 228 746$ 2022-2023 Dépenses depuis le début de l'exercice 2 898 545$ 3 187 680$ 6 086 225$

1. Analyse des autorisations

Le présent rapport indique les résultats de l’exercice en cours par rapport au budget principal des dépenses et aux autorisations disponibles de l’exercice antérieur.

Comme le montre le tableau retraité ci-dessous, le total des autorisations budgétaires de l’ARC a augmenté de 1 664 millions de dollars depuis le deuxième trimestre de 2021-2022, passant de 11 565 millions de dollars en 2021-2022, à 13 229 millions de dollars en 2022-2023.

| Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2023table 1 note 1 | Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2022 | Écart dans les autorisations budgétaires | |

|---|---|---|---|

| Dépenses de fonctionnement brutes du crédit 1 | 5 171 177 |

4 831 784 |

339 393 |

| Recettes affectées au credit | (440 567) |

(429 530) |

(11 037) |

| Dépenses en capital du crédit 5 | 109 060 |

89 892 |

19 168 |

| Total partiel - autorisations votées | 4 839 670 |

4 492 146 |

347 524 |

| Autorisations législatives budgétaires | 8 389 076 |

7 072 914 |

1 316 162 |

| Total des autorisations budgétairestable 1 note 2 | 13 228 746 |

11 565 060 |

1 663 686 |

Notes du tableau 1

|

|||

Les autorisations de dépenses de fonctionnement brutes du crédit 1 ont augmenté de 339 millions de dollars, passant de 4 832 millions de dollars en 2021-2022 à 5 171 millions de dollars en 2022-2023.

Les crédits qui ont une incidence importante sur les autorisations de dépenses de fonctionnement brutes du crédit 1 comprennent ce qui suit :

- Une augmentation de 222 millions de dollars des autorisations pour les mesures du budget de 2021;

- Une augmentation de 195 millions de dollars des autorisations disponibles par rapport à l’exercice précédent;

- Une augmentation de 24 millions de dollars des autorisations du crédit 1 en raison d’une réaffectation plus petite du crédit 1 au crédit 5 pour le plan d’investissement stratégique (PIS) et pour régler les exigences de capital pour le travail entrepris sur la technologie de l’information (TI) pour l’administration des mesures liées à la COVID-19;

- Compensée par une diminution de 87 millions de dollars des autorisations liées aux mesures budgétaires fédérales antérieures;

- Compensée par une diminution de 17 millions de dollars des autorisations concernant les mesures liées à la COVID-19.

Les recettes affectées au crédit correspondent aux responsabilités administratives de l’ARC à l’appui du programme du Régime de pensions du Canada (RPC) et de l’assurance-emploi (AE). En 2022-2023, l’engagement de l’ARC est de 441 millions de dollars comparés à 430 millions de dollars en 2021-2022, une augmentation de 11 millions de dollars, qui se rapporte au redressement annuel du volume.

Les autorisations de dépenses en capital du crédit 5 ont augmenté de 19 millions de dollars, passant de 90 millions de dollars en 2021-2022 à 109 millions de dollars en 2022-2023. Cette augmentation est attribuable à ce qui suit :

- Une augmentation des autorisations de 31 millions de dollars disponibles de l’exercice précédent;

- Une diminution de 24 millions des autorisations en raison d’une réaffectation plus petite du crédit 1 au crédit 5 pour le PIS et pour régler les exigences de capital pour le travail entrepris sur la TI pour l’administration des mesures liées à la COVID-19;

- Une augmentation des autorisations de 19 millions de dollars liées aux initiatives du budget de 2021 : évaluation agile des risques liés à la TPS/TVH, et la protection des renseignements sur les contribuables;

- Une diminution de 4 millions de dollars des autorisations pour la Subvention salariale d’urgence du Canada;

- Une diminution de 3 millions des autorisations liées aux mesures du budget de 2019 – Mesures visant l’excellence du service et l’équité dans le régime fiscal du Canada.

Les autorisations législatives budgétaires totales ont augmenté de 1 316 millions de dollars, passant de 7 073 millions de dollars en 2021-2022 à 8 389 millions de dollars en 2022-2023. La majorité de l’augmentation des autorisations est attribuable à ce qui suit :

- 1 232 millions de dollars en nouveaux paiements de l’IAC, en raison d’une augmentation des prévisions fournies par le ministère des Finances qui reflète les augmentations des prix de la pollution par le carbone dans le cadre du système fédéral de tarification de la pollution par le carbone;

- Une augmentation des dépenses des recettes reçues de 106 millions de dollars principalement attribuable à la Prestation canadienne de la relance économique, la Prestation canadienne de la relance économique pour proches aidants et à la Prestation canadienne de maladie pour la relance économique;

- Une diminution de 8 millions de dollars en contributions au régime des avantages sociaux des employés (RASE) attribuable à un ajustement afin d’harmoniser les autorisations du RASE avec le taux établi du Secrétariat du Conseil du Trésor;

- Une diminution de 8 millions de dollars en dépenses prévues en vertu de la Loi sur les allocations spéciales pour enfants puisque les prévisions de 2021-2022 incluaient les montants des paiements supplémentaires liés à la bonification de l’allocation pour enfants en raison de la COVID-19;

- Une diminution de 6 millions de dollars en paiements prévus pour la répartition des frais de carburant et des redevances pour émissions excédentaires afin de tenir compte des prévisions mises à jour par le ministère des Finances.

2. Analyse des dépenses

2.1 Dépenses engagées par autorisation

Les dépenses à ce jour, en date du 30 septembre 2022, ont augmenté de 102 millions de dollars, comme le montre l’État des autorisations. Les éléments matériels de ces changements par rapport à l’exercice précédent sont présentés ci-dessous.

Étant donné que les explications pour les écarts du deuxième trimestre d’une année à l’autre sont souvent semblables aux écarts depuis le début de l’exercice, seuls les écarts depuis le début de l’exercice sont expliqués en détail.

| Autorisations utilisées depuis le début de l’exercice au 30 septembre 2022 table 2 note 1 | Autorisations utilisées depuis le début de l’exercice au 30 septembre 2021 | Écart dans les dépenses depuis le début de l’exercice | |

|---|---|---|---|

| Dépenses de fonctionnement nettes du crédit 1 | 2 024 340 |

2 035 718 |

168 622 |

| Dépenses en capital du crédit 5 | 26 981 |

29 077 |

(2 096) |

| Sous-total - Dépenses votées | 2 231 321 |

2 064 795 |

166 526 |

| Autorisations législatives budgétaires | 3 854 904 |

4 123 459 |

(268 555) |

| Total des autorisations budgétaires | 6 086 225 |

6 188 254 |

(102 029) |

Notes du tableau 2

|

|||

Les dépenses de fonctionnement nettes du crédit 1 de l’ARC à ce jour ont augmenté de 169 millions de dollars, ou de 8 %. L’augmentation de 169 millions de dollars se compose d’une hausse de 140 millions de dollars des dépenses salariales et d’une augmentation de 29 millions de dollars des dépenses de fonctionnement et d’entretien (F&E). Les éléments qui ont une incidence importante sur l’augmentation des dépenses salariales et de F & E comprennent ce qui suit :

Dépenses salariales

- Une augmentation de 16 millions de dollars concernant les mesures supplémentaires liées à la COVID-19 annoncées en octobre 2021 : Programme de relance du tourisme et de l’accueil et Programme de relance des entreprises les plus touchées.

- Une augmentation de 2 millions de dollars liée aux prestations de maternité versées.

- Une augmentation de 8 millions de dollars liée à une combinaison de diverses augmentations opérationnelles.

- Une augmentation de 14 millions de dollars liée aux dépenses consacrées aux centres de contact de l’ARC qui répondent aux volumes d’appels élevés.

- Une augmentation de 26 millions de dollars liée aux conventions collectives de l’ARC.

- Une augmentation de 74 millions de dollars liée à la mise en œuvre et à l’administration des mesures du budget de 2021 et du budget de 2022.

Dépenses de F & E

- Une augmentation de 5 millions de dollars liée aux biens immobiliers, y compris les augmentations de loyer et les projets qui accéléreront la modernisation pour le passage à un environnement de travail hybride.

- Une augmentation de 2 millions de dollars liée aux dépenses publicitaires pour la campagne sur les prestations et les crédits.

- Une augmentation de 10 millions de dollars liée à la technologie de l’information, y compris le matériel informatique personnel, comme les moniteurs et les claviers, ainsi que les dépenses de maintenance des logiciels.

- Une augmentation de 15 millions de dollars liée aux écarts quant au calendrier de l’affichage des dépenses du RPC et de l’AE.

- L’augmentation de 6 millions de dollars de frais d’affranchissement attribuable au changement de l’IAC à un modèle de prestations trimestrielles, et aux volumes de courrier qui continuent de revenir aux niveaux d’avant la pandémie.

- Une augmentation de 13 millions de dollars liée aux services professionnels, principalement liés aux services de TI de Services partagés Canada (SPC) et aux services du ministère de la Justice.

- Une compensation par une diminution de 22 millions de dollars en raison des écarts quant au moment des recouvrements des dépenses des activités administrées au nom d’autres ministères.

Les dépenses en capital du crédit 5 de l’ARC à ce jour ont diminué de 2 millions de dollars, ou 7 %, passant de 29 millions de dollars en 2021-2022, à 27 millions de dollars en 2022-2023. Cette diminution de 2 millions est principalement liée à une diminution du financement en capital des initiatives pour le budget de 2021 et liées à la COVID-19.

Les autorisations législatives budgétaires de l’ARC à ce jour ont diminué de 269 millions de dollars, ou de 7 %, passant de 4 124 millions de dollars en 2021-2022 à 3 855 millions de dollars en 2022-2023. La majeure partie de la diminution des autorisations est attribuable à ce qui suit :

- Une diminution de 379 millions de dollars est attribuable au changement de l’IAC à un modèle de prestations trimestrielles. Les prestations sont maintenant versées sur une base trimestrielle, tandis que l’année précédente, la majorité des prestations ont été versées en avril lorsque les déclarations de revenus des particuliers ont été produites. Pendant l’année en cours, deux paiements trimestriels ont été effectués en date du 30 septembre 2022, et les deux paiements restants seront effectués en octobre 2022 et en janvier 2023.

- Une augmentation de 90 millions de dollars en raison des écarts quant au moment des recouvrements des dépenses des activités administrées au nom d’autres ministères.

- Une augmentation de 24 millions de dollars des coûts liés au RASE liés aux initiatives du budget fédéral.

2.2 Dépenses engagées par article courant

| (en milliers de dollars) | Dépenses cumulatives au 30 septembre 2022 | Dépenses cumulatives au 30 septembre 2021 | Écart dans les dépenses cumulatives |

|---|---|---|---|

| Dépenses liées au personnel | 2 427 999 |

2 196 978 |

231 021 |

| Paiements de transfert | 3 389 065 |

3 762 125 |

(373 060) |

| Autres articles courants | 490 920 |

466 245 |

24 675 |

| Recettes affectées au crédit | (221 759) |

(237 094) |

15 335 |

| Total des autorisations budgétaires | 6 086 225 |

6 188 254 |

(102 029) |

|

Remarque : Les paiements de transfert comprennent les paiements d’allocations spéciales pour enfants, les paiements de l’IAC, les frais de distribution des combustibles et des émissions excédentaires et les prestations pour les coûts de l’énergie. |

|||

Les articles courants relatifs au personnel et aux paiements de transfert constituent la majorité de l’écart annuel des dépenses cumulatives à ce jour. En comparaison, le reste des autres articles courants ont des écarts minimes d’une année à l’autre, comme il est illustré dans le tableau ci-dessus.

Le tableau des dépenses ministérielles budgétaires par articles courants illustre l’augmentation des dépenses de l’ARC par article courant au deuxième trimestre. Les éléments matériels de ces variations d’une année à l’autre sont présentés ci-dessous.

Les dépenses personnelles ont augmenté de 231 millions de dollars, ou 11 %, passant de 2 197 millions de dollars en 2021-2022 à 2 428 millions de dollars en 2022-2023. Veuillez consulter l’explication salariale du crédit 1 pour obtenir l’explication de l’écart.

Les paiements de transfert ont diminué de 373 millions de dollars, ou 10 %, passant de 3 762 millions de dollars en 2021-2022 à 3 389 millions de dollars en 2022-2023. La majeure partie de cette diminution, soit 379 millions de dollars, est liée à une diminution des paiements de l’IAC. Cela est attribuable au changement de l’IAC à un modèle de prestations trimestrielles. Les prestations sont maintenant versées sur une base trimestrielle, tandis que l’année précédente, la majorité des prestations ont été versées en avril lorsque les déclarations de revenus des particuliers ont été produites. Pendant l’année en cours, deux paiements trimestriels ont été effectués en date du 30 septembre 2022, et les deux paiements restants seront effectués en octobre 2022 et en janvier 2023.

Le reste des écarts des articles courants représente l’augmentation de 25 $ millions, comme il est indiqué dans le tableau ci-dessus.

Les dépenses de transport et de communication ont augmenté de 7 millions de dollars, ou 18 %, passant de 38 millions de dollars en 2021-2022 à 45 millions de dollars en 2022-2023. Ce changement est principalement attribuable à l’incidence du changement apporté à l’IAC à un modèle de prestations trimestrielles sur les volumes de courrier, et au retour des autres volumes de courrier aux niveaux d’avant la pandémie.

Les dépenses liées aux renseignements ont augmenté de 2 millions de dollars, ou 35 %, passant de 5 millions de dollars en 2021-2022 à 7 millions de dollars en 2022-2023. La majorité de cette augmentation est liée aux dépenses publicitaires de la campagne sur les prestations et les crédits, qui a commencé plus tard au cours de 2021-2022.

Les dépenses liées aux services professionnels et spéciaux ont augmenté de 13 millions de dollars, ou 6 %, passant de 218 millions de dollars en 2021-2022 à 231 millions de dollars en 2022-2023. La majorité de cet écart est lié à l’augmentation des services de TI de SPC et des services du ministère de la Justice.

Les dépenses de locations ont augmenté de 3 millions de dollars, ou 2 %, passant de 142 millions de dollars en 2021-2022 à 145 millions de dollars en 2022-2023. La majorité de cette augmentation est liée à l’augmentation du loyer net, qui est déterminée entre les biens immobiliers et Services publics et Approvisionnement Canada sur une base annuelle.

Les dépenses liées à l’achat de services de réparation et d’entretien ont augmenté de 3 millions de dollars, ou 12 %, passant de 26 millions de dollars en 2021-2022 à 29 millions de dollars en 2022-2023, dont la majorité est liée à des projets qui permettront d’accélérer la modernisation pour le passage à un environnement de travail hybride.

Les dépenses d’acquisition de machines et d’équipement ont augmenté de 5 millions de dollars, ou 27 %, passant de 19 millions de dollars en 2021-2022 à 24 millions de dollars en 2022-2023. La majeure partie de cette augmentation est liée à l’achat d’équipement informatique personnel, puisque la plupart des achats faits en 2021-2022 étaient des éléments de valeur moindre, comme des moniteurs et des claviers; il est attendu qu’un nombre important d’articles de grande valeur, comme des ordinateurs portatifs, soient achetés en 2022-2023;

Les autres subventions et paiements ont diminué de 8 millions de dollars, ou 61 %, passant de 14 millions de dollars en 2021-2022 à 6 millions de dollars en 2022-2023. La presque totalité de la diminution est attribuable à un montant adjugé versé au premier trimestre de 2021-2022.

Risques et incertitudes

L’ARC consacre des efforts considérables à la gestion des risques à l’échelle de l’entreprise en effectuant des analyses environnementales régulières et en tenant à jour un profil des risques de l’entreprise (PRE) au fur et à mesure que l’environnement économique et technologique change. Le Conseil de direction surveille et la haute direction reçoit des mises à jour trimestrielles sur le PRE. Au fur et à mesure que l’ARC franchit les étapes du plan de transition vers un modèle de travail hybride et reprend plus d’activités d’observation de base, la gestion et l’atténuation de ses principaux risques demeurent essentielles.

En ce qui concerne la gestion financière, le calendrier de la réception du financement pour la mise en œuvre des initiatives du budget fédéral et des engagements connexes constitue un risque, ainsi que le niveau de certitude par rapport aux niveaux d’autorisations de l’ARC, étant donné qu’une partie importante des coûts est recouvrée auprès d’autres ministères. Afin d’atténuer ces risques de gestion financière, l’ARC surveille et analyse de façon continue et prudente ses niveaux d’autorisations et ses dépenses effectuées au cours de l’année, effectue des prévisions exactes et fiables de ses dépenses opérationnelles et exerce un contrôle efficace afin de s’assurer qu’elle ne dépasse pas ses autorisations.

De plus, presque tous les risques énumérés dans le plan ministériel pourraient entraîner des répercussions financières s’ils devaient se concrétiser. La cybersécurité et la protection des renseignements ont affiché une tendance à la hausse constante de l’exposition au risque au cours des cinq dernières années dans la plupart des organisations. Il y a un risque que des cybermenaces externes tirent parti des vulnérabilités du système ou des défauts du processus opérationnel, compromettant les services et les systèmes de TI de l’ARC et les renseignements sur les contribuables. Il y a également une probabilité grandissante d’interruptions de service en raison de cyberattaques envers des fournisseurs de services tiers de l’ARC. Puisque de nombreux renseignements et de nombreuses activités des particuliers et des organisations sont maintenant en ligne, il y a un risque grandissant que l’ARC divulgue, perde ou compromette involontairement des renseignements sur les contribuables, ou qu’en tant qu’organisation, elle soit incapable de protéger les renseignements contre les personnes ou les groupes intentionnellement malveillants. Pour atténuer ces risques, l’ARC renforce continuellement son programme de sécurité global afin de s’assurer que sa posture de cybersécurité et de protection des données suit le rythme de l’évolution des menaces et de l’environnement de travail. La création de la Direction générale de la sécurité reconnaît la posture plus solide nécessaire pour ce programme. Grâce à un niveau accru de ressources, la Direction générale de la sécurité continue de cerner et de mettre en œuvre des mesures pour réduire et traiter de façon proactive les risques potentiels, tout en répondant rapidement aux incidents et aux événements. De plus, le chef de la protection des renseignements personnels de l’ARC continue de renforcer le cadre de gestion de la protection des renseignements personnels de l’ARC. Le chef de la protection des renseignements personnels joue un rôle essentiel dans la promotion de la protection des renseignements personnels dès la conception, y compris l’évaluation des répercussions des programmes sur la vie privée, la gestion des atteintes à la vie privée et la promotion des droits à la vie privée afin de s’assurer que les renseignements personnels des Canadiens sont protégés et gérés de façon appropriée. Des renseignements supplémentaires concernant les principaux risques des secteurs de l’ARC se trouvent sur la page du Plan ministériel 2022-2023.

Changements importants quant au fonctionnement, au personnel et aux programmes

Au cours de la dernière année, l’ARC a embauché plus de 8 000 nouveaux employés pour travailler sur l’administration des prestations liées à la COVID-19 ainsi que sur les initiatives annoncées par le gouvernement fédéral dans le budget de 2021. La majorité de ces personnes ont été embauchées pour travailler dans les centres de contact afin de maintenir la qualité de l’expérience relatif aux services tout en répondant aux demandes de renseignements au sujet des prestations de la relance économique liée à la COVID-19.

Approbation des cadres supérieurs

Approuvé par :

____________________________

Bob Hamilton, commissaire

____________________________

Hugo Pagé, administrateur supérieur des affaires financières

Ottawa, Canada

Date :

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2023table 4 note 1 | Crédits utilisés pour le trimestre se terminant le 30 septembre 2022 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 - Dépenses de fonctionnement | - | - | - |

| Dépenses de fonctionnement brutes | 5 171 177 | 1 218 258 | 2 426 099 |

| Recettes à valoir sur le crédit | (440 567) | (110 880) | (221 759) |

| Crédit 1 - Dépenses nettes de fonctionnement | 4 730 610 | 1 107 378 | 2 204 339 |

| Crédit 5 - Dépenses en capital | 109 060 | 18 363 | 26 981 |

| Autorisations législatives budgétaires | - | - | - |

| Contributions aux régimes d'avantages sociaux des employés | 531 985 | 132 996 | 265 993 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 365 000 | 92 543 | 183 360 |

| Paiements de l'Incitatif à agir pour le climat | 7 088 000 | 3 073 035 | 3 187 680 |

| Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 384 998 | 119 502 | 198 194 |

| Distribution des redevances sur les combustibles et pour émissions excédentaires | 19 000 | 8 932 | 18 025 |

| Traitement et allocation pour automobile de la ministre | 93 | 23 | 46 |

| Paiements aux agences privées de recouvrement en vertu de l'article 17.1 de la Loi sur la gestion des finances publiques | - | (0) | - |

| Montants adjugés par une cour -- Cour suprême du Canada | - | 7 | 34 |

| Montants adjugés par une cour -- Cour canadienne de l'impôt | - | 1 062 | 1 556 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 4 | 7 |

| Prestation liée au coût de l'énergie | - | (1) | (2) |

| Remboursements de montants portés aux revenus d'exercices antérieurs | - | 7 | 11 |

| Autorisations législatives budgétaires totales | 8 389 076 | 3 428 110 | 3 854 904 |

| Autorisations budgétaires totales | 13 228 746 | 4 553 851 | 6 086 225 |

Notes du tableau 4

|

|||

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2022table 5 note 1 | Crédits utilisés pour le trimestre se terminant le 30 septembre 2021 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 - Dépenses de fonctionnement | - | - | - |

| Dépenses de fonctionnement brutes | 4 831 784 | 1 140 308 | 2 272 812 |

| Recettes à valoir sur le crédit | (429 530) | (118 547) | (237 094) |

| Crédit 1 - Dépenses nettes de fonctionnement | 4 402 254 | 1 021 761 | 2 035 718 |

| Crédit 5 - Dépenses en capital | 89 892 | 18 065 | 29 077 |

| Autorisations législatives budgétaires | - | - | - |

| Contributions aux régimes d'avantages sociaux des employés | 539 500 | 121 202 | 242 404 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 373 000 | 94 892 | 192 191 |

| Paiements de l'Incitatif à agir pour le climat | 5 856 000 | 234 897 | 3 566 830 |

| Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 279 323 | 91 800 | 108 533 |

| Distribution des redevances sur les combustibles et pour émissions excédentaires | 25 000 | (8 943) | 3 105 |

| Traitement et allocation pour automobile de la ministre | 91 | 23 | 45 |

| Paiements aux agences privées de recouvrement en vertu de l'article 17.1 de la Loi sur la gestion des finances publiques | - | - | 0 |

| Montants adjugés par une cour -- Cour suprême du Canada | - | - | - |

| Montants adjugés par une cour -- Cour canadienne de l'impôt | - | 38 | 10 315 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 14 | 36 |

| Prestation liée au coût de l'énergie | - | (1) | (2) |

| Remboursements de montants portés aux revenus d'exercices antérieurs | - | - | - |

| Autorisations législatives budgétaires totales | 7 072 914 | 533 922 | 4 123 459 |

| Autorisations budgétaires totales | 11 565 060 | 1 573 748 | 6 188 254 |

Notes du tableau 5

|

|||

| Dépenses prévues pour l'exercice se terminant le 31 mars 2023 | Dépensées durant le trimestre se terminant le 30 septembre 2022 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses: | - | - | - |

| Personnel | 4 467 367 | 1 210 959 | 2 428 000 |

| Transports et communications | 264 094 | 24 331 | 45 239 |

| Information | 46 709 | 1 931 | 6 501 |

| Services professionnels et spéciaux | 905 147 | 150 844 | 231 155 |

| Location | 321 385 | 60 126 | 144 491 |

| Achat de services de réparation et d'entretien | 85 113 | 28 610 | 29 327 |

| Services publics, fournitures et approvisionnements | 44 223 | 2 304 | 4 628 |

| Acquisition de machines et de matériel | 58 068 | 8 163 | 24 266 |

| Paiements de transfert | 7 476 854 | 3 174 501 | 3 389 065 |

| Autres subventions et paiements | 355 | 2 961 | 5 313 |

| Dépenses budgétaires brutes totales | 13 669 313 | 4 664 731 | 6 307 984 |

| Moins: Recettes à valoir sur le crédit | 440 567 | 110 880 | 221 759 |

| Dépenses budgétaires nettes totales | 13 228 746 | 4 553 851 | 6 086 225 |

| Dépenses prévues pour l'exercice se terminant le 31 mars 2022 | Dépensées durant le trimestre se terminant le 30 septembre 2021 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses: | - | - | - |

| Personnel | 4 288 574 | 1 105 600 | 2 196 978 |

| Transports et communications | 242 277 | 18 527 | 38 304 |

| Information | 35 374 | 2 288 | 4 812 |

| Services professionnels et spéciaux | 681 237 | 142 185 | 218 448 |

| Location | 303 960 | 72 424 | 141 878 |

| Achat de services de réparation et d'entretien | 61 906 | 14 014 | 26 239 |

| Services publics, fournitures et approvisionnements | 37 417 | 1 380 | 3 810 |

| Acquisition de machines et de matériel | 86 951 | 13 482 | 19 134 |

| Paiements de transfert | 6 256 693 | 320 844 | 3 762 124 |

| Autres subventions et paiements | 200 | 1 550 | 13 619 |

| Dépenses budgétaires brutes totales | 11 994 590 | 1 692 295 | 6 425 348 |

| Moins: Recettes à valoir sur le crédit | 429 530 | 118 547 | 237 094 |

| Dépenses budgétaires nettes totales | 11 565 060 | 1 573 748 | 6 188 254 |