Agence du revenu du Canada rapport financier trimestriel Pour le trimestre terminé le 30 juin 2022

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et au programme

Introduction

Le présent rapport financier trimestriel a été établi par la direction, tel que l’exige l’article 65.1 de la Loi sur la gestion des finances publiques selon la forme et la manière prescrites par le Conseil du Trésor. Le présent rapport doit être lu conjointement avec le budget principal des dépenses.

Il est possible d’obtenir de plus amples renseignements sur les activités de programme de l’Agence du revenu du Canada (ARC) dans le plan ministériel.

Base de la présentation

Le présent rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’État des autorisations joint au présent rapport inclut les autorisations de dépenser de l’ARC accordées par le Parlement et utilisées par l’ARC, de manière cohérente avec le budget principal des dépenses pour l’exercice 2022-2023. Le présent rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier, conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’intermédiaire de lois de crédits, sous forme de limites annuelles, ou par des lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

L’ARC utilise la méthode de la comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les pouvoirs de dépenser votés par le Parlement découlent toujours d’une comptabilité axée sur les dépenses.

Le présent rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen externe.

Faits saillants des résultats financiers trimestriels et cumulatifs

1. Analyse des autorisations

Le présent rapport indique les résultats de l’exercice en cours par rapport au budget principal des dépenses et aux autorisations disponibles de l’exercice antérieur.

Comme le montre le tableau retraité ci-dessous, le total des autorisations budgétaires de l’ARC a augmenté de 1 662 millions de dollars depuis le premier trimestre de 2021-2022, passant de 11 561 millions de dollars en 2021-2022 à 13 223 millions de dollars en 2022-2023.

| (en milliers de dollars) | Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2023 table 1 note 1 | Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2022 | Écart dans les autorisations budgétaires |

|---|---|---|---|

| Dépenses de fonctionnement brutes du crédit 1 | 5 165 248 | 4 827 615 | 337 633 |

| Recettes affectées au crédit | (440 567) | (429 530) | (11 037) |

| Dépenses en capital du crédit 5 | 109 060 | 89 892 | 19 168 |

| Autorisations législatives budgétaires | 8 389 076 | 7 072 913 | 1 316 163 |

| Total des autorisations budgétaires | 13 222 817 | 11 560 889 | 1 661 928 |

Notes du tableau 1

|

|||

Les autorisations de dépenses de fonctionnement brutes du crédit 1 ont augmenté de 338 millions de dollars, passant de 4 828 millions de dollars en 2021-2022 à 5 165 millions de dollars en 2022-2023.

Les crédits qui ont une incidence importante sur les autorisations de dépenses de fonctionnement brutes du crédit 1 comprennent ce qui suit :

- Une augmentation des autorisations de 195 millions de dollars disponibles par rapport à l’exercice précédent;

- Une augmentation des autorisations de 37 millions de dollars pour les mesures du budget de 2021 qui se rapporte à l’observation et à la lutte contre l’évasion fiscale et l’évitement fiscal;

- Une augmentation de 24 millions de dollars en crédit 1 en raison d’une réaffectation plus petite du crédit 1 au crédit 5 pour le plan d’investissement stratégique (PIS) et pour régler les exigences de capital pour le travail entrepris sur la technologie de l’information pour l’administration des mesures liées à la COVID-19;

- Une augmentation des autorisations de 13 millions de dollars pour l’augmentation progressive des salaires liée aux conventions collectives de l’ARC;

- Une augmentation des autorisations de 11 millions de dollars pour permettre à l’ARC de s’acquitter des responsabilités administratives qui consistent à appuyer le Régime de pensions du Canada (RPC) et l’assurance-emploi (AE);

- Une augmentation des autorisations de 9 millions de dollars en affections à des fins spéciales, qui sont dues à la mise à jour annuelle des niveaux de référence pour refléter les changements relatifs aux coûts de locations et aux coûts d’aménagement connexes et à l’ensemble de l’espace occupé par l’ARC.

Les recettes affectées au crédit correspondent aux responsabilités administratives de l’ARC à l’appui du programme du RPC et de l’AE. En 2022-2023, l’engagement de l’ARC est de 441 millions de dollars comparés à 430 millions de dollars en 2021-2022, une augmentation de 11 millions de dollars, qui se rapporte au redressement annuel du volume. Cette augmentation des autorisations de dépenses de fonctionnement brutes du crédit 1 est compensée par une augmentation équivalente des revenus recouvrés des comptes du RPC et de l’AE.

Les autorisations de dépenses en capital du crédit 5 ont augmenté de 19 millions de dollars, passant de 90 millions de dollars en 2021-2022 à 109 millions de dollars en 2022-2023. Cette augmentation est attribuable à ce qui suit :

- Une augmentation des autorisations de 31 millions de dollars disponibles de l’exercice précédent;

- Une diminution de 24 millions des autorisations en raison d’une réaffectation plus petite du crédit 1 au crédit 5 pour le PIS et pour régler les exigences de capital pour le travail entreprit sur la TI pour l’administration des mesures liées à la COVID-19;

- Une augmentation des autorisations de 19 millions de dollars liées aux initiatives du budget de 2021 : évaluation agile des risques liés à la TPS/TVH, et la protection des renseignements sur les contribuables;

- Une diminution de 4 millions de dollars des autorisations pour la Subvention salariale d’urgence du Canada (SSUC);

- Une diminution de 3 millions des autorisations liées aux mesures du budget de 2019 – Mesures visant l’excellence du service et l’équité dans le régime fiscal du Canada.

Les autorisations législatives budgétaires totales ont augmenté de 1 316 millions de dollars, passant de 7 073 millions de dollars en 2021-2022 à 8 389 millions de dollars en 2022-2023. La majorité de l’augmentation des autorisations est attribuable à ce qui suit :

- On note que 1 232 millions de dollars constituent de nouveaux paiements de l’Incitatif à agir pour le climat (IAC) en raison d’une augmentation des prévisions fournies par le ministère des Finances. Voilà ce qui reflète les augmentations des prix de la pollution par le carbone dans le cadre du système fédéral de tarification de la pollution par le carbone;

- Une augmentation des dépenses des recettes reçues de 106 millions de dollars principalement attribuable à la Prestation canadienne de la relance économique (PCRE), la Prestation canadienne de la relance économique pour proches aidants (PCREPA)et à la Prestation canadienne de maladie pour la relance économique (PCMRE);

- Une diminution de 8 millions de dollars en contributions au régime des avantages sociaux des employés (RASE) attribuable à un ajustement afin d’harmoniser les autorisations du RASE avec le taux établi du Secrétariat du Conseil du Trésor (SCT);

- Une diminution de 8 millions de dollars en dépenses prévues en vertu de la Loi sur les allocations spéciales pour enfants puisque les prévisions de 2021-2022 incluaient les montants des paiements supplémentaires liés à la bonification de l’allocation pour enfants en raison de la COVID-19;

- Une diminution de 6 millions de dollars en paiements prévus pour la répartition des frais de carburant et des redevances pour émissions excédentaires afin de tenir compte des prévisions mises à jour par le ministère des Finances.

2. Analyse des dépenses

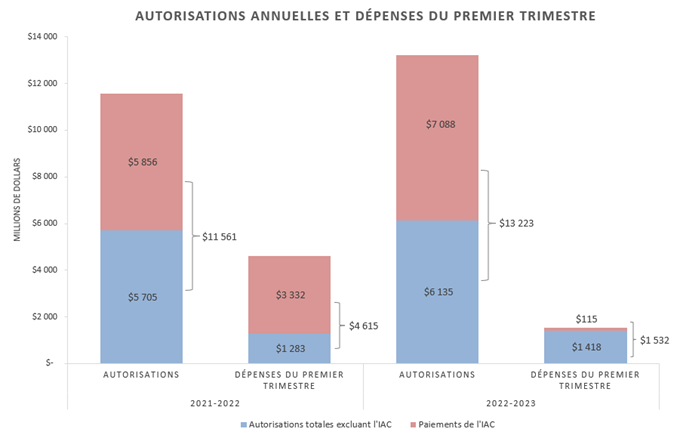

Une comparaison sur deux exercices des autorisations annuelles nettes que l’ARC peut utiliser par rapport aux dépenses nettes du premier trimestre de cette dernière au 30 juin est présentée à la figure 1.

Certains éléments des écarts des dépenses trimestrielles par rapport à l’exercice précédent sont attribuables aux écarts du calendrier pour les factures et les paiements qui seront équilibrés d’ici la fin de l’exercice.

Le graphique présente une comparaison sur deux ans des autorisations annuelles disponibles de l’Agence en date du 30 juin par rapport aux dépenses cumulatives à ce jour et du première trimestre de 2022-2023 et de 2021-2022. En 2022-2023, les autorisations disponibles de l’Agence pour l’année sont de 13 223 M$ tandis que les dépenses du première trimestre ont totalisé 1 532 M$. Aux fins de comparaison, les autorisations annuelles disponibles pour 2021 2022 étaient de 11 561 M$ alors que les dépenses du première trimestre ont totalisé 4 615 M$. Ce graphique présente également la portion des autorisations et des dépenses relatives aux paiements pour l’Incitatif à agir pour le climat (IAC). En 2022-2023, 7 088 M$ des autorisations annuelles et 115 M$ aux dépenses du première trimestre sont relatives aux paiements pour l’IAC. En 2021-2022, 5 856 M$ des autorisations annuelles et 3 332 M$ aux dépenses du première trimestre sont relatives aux paiements pour l’IAC.

-

Figure 1 – détails

Figure 1 : Autorisations budgétaires annuelles comparées aux dépenses cumulatives à ce jour et aux dépenses du première trimestre Année Autorisations/Dépenses engagées Autorisations totales excluant l'IAC Paiements de l'IAC Total 2021-2022 Autorisations 5 704 889 $ 5 856 000 $ 11 560 889 $ Dépenses du premier trimestre 1 282 572 $ 3 331 934 $ 4 614 505 $ 2020-2021 Autorisations 6 134 817 $ 7 088 000 $ 13 222 817 $ Dépenses du premier trimestre 1 417 729 $ 114 645 $ 1 532 373 $

2.1 Dépenses engagées au cours du premier trimestre par autorisation

Les dépenses du premier trimestre ont diminué de 3 082 millions de dollars, comme le montre l’État des autorisations. Les éléments matériels de ces changements par rapport à l’exercice précédent sont présentés ci-dessous.

| (en milliers de dollars) | Autorisations utilisées depuis le début de l’exercice au 30 juin 2022 | Autorisations utilisées depuis le début de l’exercice au 30 juin 2021 | Écart dans les dépenses depuis le début de l’exercice |

|---|---|---|---|

| Dépenses de fonctionnement nettes du crédit 1 | 1 096 961 | 1 013 958 | 83 004 |

| Dépenses en capital du crédit 5 | 8 618 | 11 011 | (2 393) |

| Autorisations législatives budgétaires | 426 794 | 3 589 536 | (3 162 743) |

| Total des autorisations budgétaires | 1 532 373 | 4 614 505 | (3 082 132) |

Notes 2

|

|||

Les dépenses de fonctionnement nettes du crédit 1 de l’ARC pour le premier trimestre ont augmenté de 83 millions de dollars, ou de 8 %. L’augmentation de 83 millions de dollars se compose d’une hausse de 78 millions de dollars des dépenses salariales et d’une augmentation de 5 millions de dollars des dépenses de fonctionnement et d’entretien (F & E). Les éléments qui ont une incidence importante sur l’augmentation des dépenses salariales et de F & E comprennent ce qui suit :

Dépenses salariales

- Une augmentation de 33 millions de dollars liée aux dépenses des centres de contact de l’ARC qui répondent à des volumes d’appels élevés;

- Une augmentation de 24 millions de dollars liée à la mise en œuvre et à l’administration des mesures dans le Plan d’intervention économique du Canada pour répondre à la pandémie de COVID-19, y compris la SSUC et la subvention d’urgence du Canada pour le loyer (SUCL) initiales et leur prolongation, ainsi que la subvention salariale temporaire de 10 %, le programme de relance pour les entreprises les plus durement touchées et le programme de relance pour le tourisme et l’accueil;

- Une augmentation de 21 millions de dollars liée aux dépenses relatives aux initiatives du budget de 2021;

Dépenses de F & E

- Une augmentation de 14 millions de dollars des services de la TI reçus de Services partagés Canada (SPC) et d’autres services aux entreprises, ce qui est principalement dû au calendrier de la facturation et à l’augmentation des factures de SPC pour les coûts permanents;

- Une augmentation de 11 millions de dollars en équipement informatique personnel, puisque la plupart des achats faits en 2021-2022 étaient des éléments de valeur moindre, comme des moniteurs et des claviers, il est attendu qu’un nombre important d’éléments de grande valeur, comme des ordinateurs portatifs soient achetés en 2022-2023;

- Une augmentation de 8 millions de dollars liée aux écarts quant au calendrier de l’affichage des dépenses du RPC et de l’AE;

- Une augmentation de 2 millions de dollars en loyer net, qui est déterminée sur une base annuelle par les biens immobiliers et Services publics et Approvisionnement Canada (SPAC);

- Une augmentation d’un million de dollars en affranchissement des efforts de recouvrement et des services de messagerie;

- Une compensation par une diminution de 19 millions de dollars en raison des écarts quant au moment des recouvrements des dépenses des activités administrées au nom d’autres ministères du gouvernement;

- Une diminution de 12 millions de dollars pour la mutation de l’administration de la TPS au Québec, en raison des écarts quant au calendrier pour acquitter les paiements.

Les dépenses en capital du crédit 5 de l’ARC au premier trimestre ont diminué de 2 millions de dollars, ou 22 %, passant de 11 millions de dollars en 2021-2022, à 9 millions de dollars en 2022-2023. Cette diminution de 2 millions est principalement liée à une diminution du financement en capital des initiatives pour le budget de 2021 et de la COVID-19.

Les autorisations législatives budgétaires de l’ARC pour le premier trimestre ont diminué de 3 163 millions de dollars, ou 88%, passant de 3 590 millions en 2021-2022 à 427 millions de dollars en 2022-2023. La majeure partie de la diminution des autorisations est attribuable à ce qui suit :

- Une diminution de 3 217 millions de dollars en raison des écarts du calendrier et de l’approche pour acquitter des paiements de l’IAC. En 2021-2022, les paiements étaient effectués lorsque les particuliers produisaient leur déclaration de revenus, alors qu’en 2022-2023, ils sont effectués par versements trimestriels. Le premier paiement de cet exercice a été effectué au cours du deuxième trimestre, soit le 15 juillet;

- Une augmentation de 62 millions de dollars en raison des écarts du calendrier des dépenses des recettes reçues, la plupart de cet écart sera résolu d’ici la fin de l’exercice

2.2 Dépenses engagées au cours du premier trimestre par article courant

Le tableau des dépenses ministérielles budgétaires par article courant illustre l’augmentation des dépenses de l’ARC par article courant au premier trimestre. Les éléments matériels de ce changement par rapport à l’exercice précédent sont présentés ci-dessous.

Les dépenses personnelles ont augmenté de 126 millions de dollars, ou 12 %, passant de 1 091 millions de dollars en 2021-2022 à 1 217 millions de dollars en 2022-2023.

- Une augmentation de 33 millions de dollars liée aux dépenses des centres de contact de l’ARC qui répondent à des volumes d’appels élevés;

- Une augmentation de 24 millions de dollars liée à la mise en œuvre et à l’administration des mesures dans le Plan d’intervention économique du Canada pour répondre à la pandémie de COVID-19, y compris la SSUC et la SUCL initiales et leur prolongation, ainsi que la subvention salariale temporaire de 10 %, le programme de relance pour les entreprises les plus durement touchées et le programme de relance pour le tourisme et l’accueil;

- Une augmentation de 21 millions de dollars liée aux dépenses relatives aux initiatives du budget de 2021;

- L’augmentation de 17 millions de dollars est reliée au paiement rétroactif affiché pour les nouveaux de rémunération approuvés des cadres supérieurs au premier trimestre de 2022-2023;

- Le reste de l’augmentation en dépenses personnelles peut être attribuée au nombre important d’embauches effectuées au cours de l’année écoulée pour les centres de contact et à l’accélération des travaux d’observation liés aux initiatives de la COVID-19 et du budget fédéral.

Les dépenses de transport et de communication ont augmenté de 1 million de dollars, ou 6 %, passant de 20 millions de dollars en 2021-2022 à 21 millions de dollars en 2022-2023. Ce changement est principalement le résultat d’une augmentation du niveau des frais d’affranchissement des efforts de recouvrement et des services de messagerie.

Les dépenses liées aux renseignements ont augmenté de 2 millions de dollars, ou 81 %, passant de 3 millions de dollars en 2021-2022 à 5 millions de dollars en 2022-2023. La majorité de cette augmentation est liée aux dépenses publicitaires de la campagne sur les prestations et les crédits, qui a commencé plus tard au cours de 2021-2022.

Les dépenses de locations ont augmenté de 15 millions de dollars, ou 21 %, passant de 69 millions de dollars en 2021-2022 à 84 millions de dollars en 2022-2023. La majeure partie de cette diminution, soit 12 millions de dollars, est liée au calendrier des dépenses affichées pour les services d’aménagement et de biens immobiliers et sera réglée d’ici la fin de l’exercice. 2 millions de dollars sont liés à l’augmentation du loyer net, qui est déterminée sur une base annuelle par les biens immobiliers et SPAC.

Les dépenses liées aux services de réparation et d’entretien achetés ont diminué de 11 millions de dollars, ou 94 %, passant de 12 millions de dollars en 2021-2022 à 1 million de dollars en 2022-2023. La majorité de cette augmentation est liée au calendrier des dépenses affichées pour les services d’aménagement et de biens immobiliers et sera réglée d’ici la fin de l’exercice.

Les dépenses d’acquisition de matériel et d’outillage ont augmenté de 10 millions de dollars, ou 185 %, passant de 6 millions de dollars en 2021-2022 à 16 millions de dollars en 2022-2023. La majeure partie de cette augmentation est liée à l’achat d’équipement informatique personnel, puisque la plupart des achats faits en 2021-2022 étaient des éléments de valeur moindre, comme des moniteurs et des claviers, il est attendu qu’un nombre important d’éléments de grande valeur, comme des ordinateurs portatifs soient achetés en 2022-2023.

Les paiements de transfert ont diminué de 3 226 millions de dollars, ou 94 %, passant de 3 441 millions de dollars en 2021-2022 à 215 millions de dollars en 2022-2023. La majeure partie de cette diminution, soit 3 217 millions de dollars, est liée à une diminution des paiements de l’IAC. Cela est attribuable aux écarts quant au moment et à l’approche pour acquitter des paiements de l’IAC. En 2021-2022, les paiements étaient effectués lorsque les particuliers produisaient leur déclaration de revenus, alors qu’en 2022-2023, ils sont effectués par versements trimestriels. Le premier paiement de cet exercice a été effectué au cours du deuxième trimestre, soit le 15 juillet.

Les autres subventions et paiements ont diminué de 10 millions de dollars, ou 80 %, passant de 12 millions de dollars en 2021-2022 à 2 millions de dollars en 2022-2023. La presque totalité de la diminution est attribuable à un montant adjugé versé au premier trimestre de 2021-2022.

Risques et incertitudes

L’ARC consacre des efforts considérables à effectuer des analyses environnementales régulières et à mettre à jour son profil des risques de l’entreprise (PRE) au fur et à mesure que l’environnement économique et technologique change. Le Conseil de direction surveille, et la haute direction reçoit des mises à jour trimestrielles sur le PRE. Au fur et à mesure que l’ARC franchit les étapes du plan de transition vers un modèle de travail hybride et reprend plus d’activités d’observation de base, la gestion et l’atténuation de ses principaux risques demeurent essentielles.

En ce qui concerne la gestion financière, le calendrier de la réception du financement pour la mise en œuvre des initiatives du budget fédéral et des engagements connexes constitue un risque, tout comme le niveau de certitude par rapport aux niveaux d’autorisations de l’ARC, étant donné qu’une partie importante est basée sur les coûts recouvrés auprès d’autres ministères. Afin d’atténuer ces risques de gestion financière, l’ARC surveille et analyse de façon continue ses niveaux d’autorisations et ses dépenses effectuées au cours de l’année, elle effectue des prévisions exactes et fiables de ses dépenses opérationnelles et exerce un contrôle efficace afin de s’assurer qu’elles n’outrepassent pas ses autorisations.

De plus, presque tous les risques énumérés dans le plan ministériel pourraient entraîner des répercussions financières s’ils devaient se concrétiser. La cybersécurité et la protection des renseignements ont affiché une tendance à la hausse constante de l’exposition au risque au cours des cinq dernières années dans la plupart des organisations. Il y a un risque que des cybermenaces externes tirent parti des vulnérabilités du système ou des défauts du processus opérationnel, compromettant les renseignements sur les contribuables, les services et les systèmes de TI de l’ARC. Il y a également une probabilité grandissante d’interruptions de service en raison d’attaques informatiques envers des fournisseurs de services tiers de l’ARC. Puisque de nombreux renseignements et de nombreuses activités des particuliers et des organisations sont maintenant en ligne, il y a un risque grandissant que l’ARC divulgue, perde ou compromette involontairement des renseignements sur les contribuables ou, en tant qu’organisation, qu’elle soit incapable de protéger les renseignements contre les personnes ou les groupes intentionnellement malveillants. Pour atténuer ces risques, l'ARC renforce continuellement son programme de sécurité global afin de s'assurer que sa position en matière de cybersécurité et de protection des données suit le rythme de l'évolution des menaces et de l'environnement de travail. La création de la Direction générale de la sécurité atteste la nécessité d’une position plus forte pour ce programme. Avec un niveau accru de ressources, la Direction générale de la sécurité continue de déterminer et de mettre en œuvre des mesures pour réduire et traiter de façon proactive les risques potentiels, tout en répondant rapidement aux incidents et aux événements. Des informations supplémentaires concernant les principaux secteurs de risque de l’ARC se trouvent sur la page du Plan ministériel 2022-2023.

Changements importants quant au fonctionnement, au personnel et aux programmes

Au cours de la dernière année, l’ARC a embauché plus de 8 000 nouveaux employés pour travailler sur l’administration des prestations liées à la COVID-19 ainsi que sur les initiatives annoncées par le gouvernement fédéral dans le budget de 2021. La majorité de ces personnes ont été embauchées pour travailler dans les centres de contact afin de maintenir la qualité de l’expérience relatif aux services tout en répondant aux demandes de renseignements au sujet de la prestation de la relance économique liée à la COVID-19.

Approbation des cadres supérieurs

Approuvé par :

____________________________

Bob Hamilton, commissaire

___________________________

Janique Caron, administratrice supérieure des affaires financières

Ottawa, Canada

Date :

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2023table 4 note 1 | Crédits utilisés pour le trimestre se terminant le 30 juin 2022 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | |||

| Dépenses de fonctionnement – brutes | 5 165 248 | 1 207 841 | 1 207 841 |

| Recettes à valoir sur le crédit | (440 567) | (110 880) | (110 880) |

| Crédit 1 – Dépenses nettes de fonctionnement | 4 724 681 | 1 096 961 | 1 096 961 |

| Crédit 5 – Dépenses en capital | 109 060 | 8 618 | 8 618 |

| Autorisations législatives budgétaires | |||

| Contributions aux régimes d'avantages sociaux des employés | 531 985 | 132 996 | 132 996 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 365 000 | 90 817 | 90 817 |

| Paiements de l'incitatif à agir pour le climat | 7 088 000 | 114 645 | 114 645 |

| Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 384 998 | 78 693 | 78 693 |

| Distribution des redevances sur les combustibles et pour émissions excédentaires | 19 000 | 9 093 | 9 093 |

| Traitement et allocation pour automobile des ministres | 93 | 23 | 23 |

| Paiements aux agences privées de recouvrement en vertu de l'article 17.1 de la Loi sur la gestion des finances publiques | - | 0 | 0 |

| Montants adjugés par une cour – Cour suprême du Canada | - | 28 | 28 |

| Montants adjugés par une cour – Cour canadienne de l'impôt | - | 494 | 494 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 2 | 2 |

| Prestation liée au coût de l'énergie | - | (1) | (1) |

| Remboursements de montants portés aux revenus d'exercices antérieurs | - | 4 | 4 |

| Autorisations législatives budgétaires totales | 8 389 076 | 426 794 | 426 794 |

| Autorisations budgétaires totales | 13 222 817 | 1 532 373 | 1 532 373 |

Notes du tableau 4

|

|||

Le tableau financier compare les autorisations totales disponibles de l’Agence en date du 30 juin, les dépenses encourues au cours du trimestre et les dépenses cumulatives annuelles des exercices 2022-2023 et 2021-2022 par autorisation votée. Dans ce tableau, les nombres négatifs sont indiqués entre parenthèses

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2022table 5 note 1 | Crédits utilisés pour le trimestre se terminant le 30 juin 2021 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 – Dépenses de fonctionnement | |||

| Dépenses de fonctionnement – brutes | 4 827 615 | 1 132 505 | 1 132 505 |

| Recettes à valoir sur le crédit | (429 530) | (118 547) | (118 547) |

| Crédit 1 – Dépenses nettes de fonctionnement | 4 398 085 | 1 013 958 | 1 013 958 |

| Crédit 5 – Dépenses en capital | 89 892 | 11 011 | 11 011 |

| Autorisations législatives budgétaires | |||

| Contributions aux régimes d'avantages sociaux des employés | 539 500 | 121 202 | 121 202 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 373 000 | 97 299 | 97 299 |

| Paiements de l'incitatif à agir pour le climat | 5 856 000 | 3 331 934 | 3 331 934 |

| Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 279 323 | 16 733 | 16 733 |

| Distribution des redevances sur les combustibles et pour émissions excédentaires | 25 000 | 12 048 | 12 048 |

| Traitement et allocation pour automobile des ministres | 91 | 23 | 23 |

| Paiements aux agences privées de recouvrement en vertu de l'article 17.1 de la Loi sur la gestion des finances publiques | - | 0 | 0 |

| Montants adjugés par une cour – Cour suprême du Canada | - | - | - |

| Montants adjugés par une cour – Cour canadienne de l'impôt | - | 10 277 | 10 277 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 21 | 21 |

| Prestation liée au coût de l'énergie | - | (1) | (1) |

| Remboursements de montants portés aux revenus d'exercices antérieurs | - | - | - |

| Autorisations législatives budgétaires totales | 7 072 913 | 3 589 536 | 3 589 536 |

| Autorisations budgétaires totales | 11 560 889 | 4 614 505 | 4 614 505 |

Notes du tableau 5

|

|||

Le tableau financier compare les autorisations totales disponibles de l’Agence en date du 30 juin, les dépenses encourues au cours du trimestre et les dépenses cumulatives annuelles des exercices 2022-2023 et 2021-2022 par autorisation votée. Dans ce tableau, les nombres négatifs sont indiqués entre parenthèses

| Dépenses prévues pour l'exercice se terminant le 31 mars 2023 | Dépensées durant le trimestre se terminant le 30 juin 2022 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel | 4 467 368 | 1 217 040 | 1 217 040 |

| Transports et communications | 262 833 | 20 908 | 20 908 |

| Information | 46 486 | 4 570 | 4 570 |

| Services professionnels et spéciaux | 901 666 | 80 310 | 80 310 |

| Location | 321 105 | 84 365 | 84 365 |

| Achat de services de réparation et d'entretien | 84 907 | 717 | 717 |

| Services publics fournitures et approvisionnements | 44 012 | 2 324 | 2 324 |

| Acquisition de machines et de matériel | 57 801 | 16 100 | 16 100 |

| Paiements de transfert | 7 476 854 | 214 564 | 214 564 |

| Autres subventions et paiements | 353 | 2 355 | 2 355 |

| Dépenses budgétaires brutes totales | 13 663 384 | 1 643 253 | 1 643 253 |

| Moins: Recettes à valoir sur le crédit | 440 567 | 110 880 | 110 880 |

| Dépenses budgétaires nettes totales | 13 222 817 | 1 532 373 | 1 532 373 |

Le tableau financier compare les dépenses prévues disponibles de l’Agence en date du 30 juin, les dépenses faites au cours du trimestre et les dépenses cumulatives annuelles des exercices 2022-2023 et 2021-2022 par article courant. Dans ce tableau, les nombres négatifs sont indiqués entre parenthèses.

| Dépenses prévues pour l'exercice se terminant le 31 mars 2022 | Dépensées durant le trimestre se terminant le 30 juin 2021 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel | 4 288 449 | 1 091 378 | 1 091 378 |

| Transports et communications | 241 284 | 19 777 | 19 777 |

| Information | 35 229 | 2 524 | 2 524 |

| Services professionnels et spéciaux | 679 089 | 76 263 | 76 263 |

| Location | 303 791 | 69 454 | 69 454 |

| Achat de services de réparation et d'entretien | 61 825 | 12 225 | 12 225 |

| Services publics fournitures et approvisionnements | 37 263 | 2 430 | 2 430 |

| Acquisition de machines et de matériel | 86 596 | 5 652 | 5 652 |

| Paiements de transfert | 6 256 693 | 3 441 280 | 3 441 280 |

| Autres subventions et paiements | 200 | 12 069 | 12 069 |

| Dépenses budgétaires brutes totales | 11 990 420 | 4 733 053 | 4 733 053 |

| Moins: Recettes à valoir sur le crédit | 429 530 | 118 547 | 118 547 |

| Dépenses budgétaires nettes totales | 11 560 889 | 4 614 505 | 4 614 505 |

Le tableau financier compare les dépenses prévues disponibles de l’Agence en date du 30 juin, les dépenses faites au cours du trimestre et les dépenses cumulatives annuelles des exercices 2022-2023 et 2021-2022 par article courant. Dans ce tableau, les nombres négatifs sont indiqués entre parenthèses.