Agence du revenu du Canada rapport financier trimestriel

Pour le trimestre terminé le 31 décembre 2020

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et au programme

Introduction

Le présent rapport financier trimestriel a été établi par la direction, tel que l’exige l’article 65.1 de la Loi sur la gestion des finances publiques selon la forme et la manière prescrites par le Conseil du Trésor. Le présent rapport doit être lu conjointement avec le Budget principal des dépenses.

Il est possible d’obtenir de plus amples renseignements sur les activités de programme de l’Agence du revenu du Canada (ARC) dans le Plan ministériel et dans le Budget principal des dépenses.

Base de la présentation

Le présent rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’État des autorisations joint au présent rapport inclut les autorisations de dépenser de l’ARC accordées par le Parlement et utilisées par l’ARC, de manière cohérente avec le Budget principal des dépenses pour l’exercice 2020-2021. Le présent rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier, conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’intermédiaire de lois de crédits, sous forme de limites annuelles, ou par des lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

L’ARC utilise la méthode de la comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les pouvoirs de dépenser votés par le Parlement découlent toujours d’une comptabilité axée sur les dépenses.

Le présent rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen externe.

Faits saillants des résultats financiers trimestriel et cumulatifs

Incidence de la pandémie sur les autorisations pouvant être utilisées

Bien que la durée et l’incidence complète de l’épidémie de COVID-19 soient inconnues pour le moment, l’ARC reste bien placée pour répondre à cette situation en évolution. Le 26 juin 2020, l’ARC a entrepris une transition progressive de la prestation des services critiques à la reprise des activités complètes. Depuis le troisième trimestre, la majorité des activités de l’ARC ont repris. Pour les phases futures, qui ont commencé en janvier 2021, on prévoit se concentrer sur la réactivation des programmes de recouvrement et d’observation de l’ARC. Les efforts se poursuivront avec les examens de validation des paiements des prestations d’urgence pour le reste de l’exercice, alors que l’ARC continuera de relancer les programmes d’observation traditionnels et d’explorer des modifications aux méthodes traditionnelles.

La reprise des activités de l’ARC est fondée sur les principes suivants : la santé et la sécurité; le traitement équitable des clients; le service en tant que priorité; la communication et la transparence. La reprise des activités est surveillée de près, y compris les pressions liées au service à la clientèle et les nouveaux risques en matière d’observation, tout en veillant à ce que les employés et les contribuables soient au centre des décisions, conformément à la philosophie « Les gens d’abord » de l’ARC.

Grâce aux nouvelles autorisations législatives budgétaires, mises en œuvre à la suite de la Loi sur les paiements relatifs aux événements de santé publique d’intérêt national, l’ARC a reçu un financement pour appuyer les mesures économiques liées à la COVID-19 et pour assurer l’accès aux centres d’appels de l’ARC.

Analyse des autorisations

Le présent rapport indique les résultats de l’exercice en cours par rapport au budget principal des dépenses pour lequel la totalité des crédits a été accordée le 14 décembre 2020, y compris les autorisations qui peuvent être utilisées de l’exercice antérieur, le budget supplémentaire des dépenses B et les autres ajustements techniques.

Les autorisations budgétaires totales que l’ARC peut utiliser ont augmenté de 5 020 millions de dollars et passant de 4 812 millions de dollars en 2019-2020 à 9 832 millions de dollars en 2020-2021.

Les composantes des autorisations de dépenses de fonctionnement brutes du crédit 1, des autorisations de dépenses en capital du crédit 5 et des autorisations budgétaires législatives sont décrites ci-dessous.

Les autorisations de dépenses de fonctionnement brutes du crédit 1 ont augmenté de 63 millions de dollars, passant de 4 145 millions de dollars en 2019-2020 à 4 208 millions de dollars en 2020-2021. Cette augmentation des autorisations est principalement attribuable à :

- une augmentation de 125 millions de dollars des autorisations qui peuvent être utilisées de l’exercice précédent;

- une diminution de 56 millions de dollars des autorisations pour la mise en œuvre et l’administration des mesures liées à l’observation, à la lutte contre l’évasion fiscale, à la lutte contre l’évitement fiscal, à l’amélioration du recouvrement de l’impôt, à l’amélioration des services à la clientèle et au Système fédéral de tarification de la pollution par le carbone qui ont été annoncées dans des budgets fédéraux antérieurs;

- une réaffectation des crédits de 40 millions de dollars, du crédit 1, Dépenses de fonctionnement, au crédit 5, Dépenses en capital;

- une augmentation de 19 millions de dollars des autorisations liées à la conclusion de la convention collective du groupe Vérification, finances et sciences (VFS) de l’Institut professionnel de la fonction publique du Canada (IPFPC);

- une augmentation de 10 millions de dollars des autorisations pour assurer une capacité adéquate des centres d’appels en raison de la COVID-19 pour le dernier trimestre de l’exercice 2020-2021;

- une augmentation de 3 millions de dollars des autorisations pour la mise en œuvre et l’administration de mesures qui appuient le journalisme canadien, améliorent l’accès à l’Allocation canadienne pour les travailleurs et assurent un paiement approprié pour les fonctionnaires dans le cadre du budget de 2019;

- à une augmentation de 2 millions de dollars des autorisations visant à assumer les responsabilités administratives de l’ARC à l’appui du programme du Régime de pensions du Canada (RPC) et de l’assurance-emploi (AE).

En 2020-2021, l’ARC s’attend à dépenser 391 millions de dollars pour s’acquitter de ses responsabilités administratives afin d’appuyer le programme du RPC et de l’AE, soit une augmentation de 2 millions de dollars par rapport aux 389 millions de dollars en 2019-2020. Cette augmentation des autorisations de dépenses de fonctionnement brutes du crédit 1 est compensée par une augmentation équivalente des revenus recouvrés des comptes du RPC et de l’AE.

Les autorisations de dépenses en capital du crédit 5 ont augmenté de 27 millions de dollars, passant de 57 millions de dollars en 2019-2020 à 84 millions de dollars en 2020-2021. Cette augmentation des autorisations est principalement attribuable à :

- une réaffectation des crédits de 40 millions de dollars, du crédit 1, Dépenses de fonctionnement, au crédit 5, Dépenses en capital;

- une diminution de 16 millions de dollars des autorisations disponibles de l'exercice précédent qui peuvent être utilisées;

- une augmentation de 3 millions de dollars des autorisations pour la mise en œuvre et l’administration des mesures qui se rapportent à l’infrastructure de la TI en matière d’observation pour le Programme d’enquêtes criminelles, Integras, les nouvelles données de tiers et le système de sélection informatisée des vérifications T1 et de la taxe sur les produits et services (TPS) qui ont été annoncées dans le budget de 2019.

Les autorisations législatives budgétaires totales ont augmenté de 4 932 millions de dollars, passant de 999 millions de dollars en 2019-2020 à 5 931 millions de dollars en 2020-2021. L’augmentation des autorisations est attribuable à ce qui suit :

- 4 640 millions de dollars en nouveaux paiements pour l’Incitatif à agir pour le climat (IAC);

- 24 millions de dollars en paiements accrus au titre de la Loi sur les allocations spéciales pour enfants;

- 20 millions de dollars pour la nouvelle répartition des frais de carburant et des redevances pour émissions excédentaires aux provinces;

- 30 millions de dollars en cotisations réduites aux régimes d’avantages sociaux des employés;

- une diminution de 5 millions de dollars des dépenses des recettes perçues.

Mis à part les opérations régulières de l’ARC, de nouvelles autorisations budgétaires législatives liées à la réponse de l’ARC à la COVID-19 ont été créées. L’augmentation des autorisations totales qui en découle est la suivante :

- 136 millions de dollars attribuables à l’augmentation des dépenses de recettes, principalement en lien aux activités liées à la COVID-19 pour Emploi et Développement social Canada (EDSC);

- 87 millions de dollars pour appuyer les mesures économiques liées à la COVID-19 dans le cadre des événements de santé publique d’intérêt national et du soutien du revenu;

- 60 millions de dollars pour assurer l’accès aux centres d’appels de l’ARC dans le cadre des événements de santé publique d’intérêt national et du soutien du revenu pour les trois premiers trimestres de l’exercice 2020-2021.

Analyse des dépenses

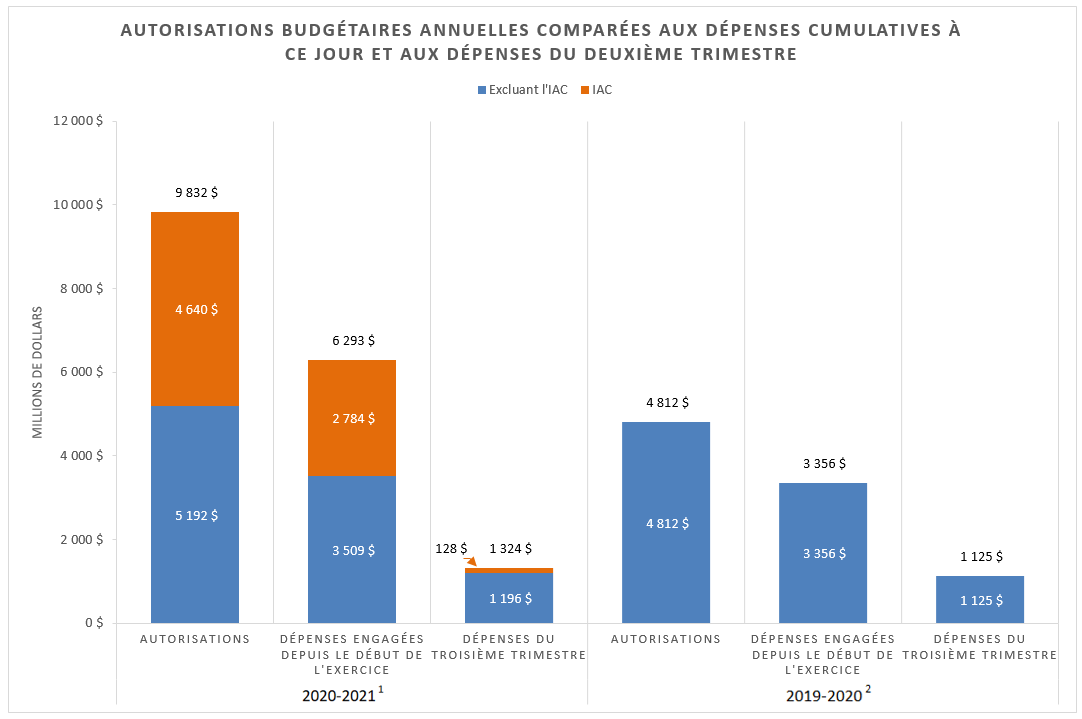

Une comparaison sur deux exercices des autorisations annuelles nettes que l’ARC peut utiliser par rapport aux dépenses nettes du troisième trimestre au 31 décembre est présentée à la Figure 1.

Certains éléments des écarts des dépenses trimestrielles par rapport à l’exercice précédent sont attribuables aux différences temporelles pour les factures et les paiements, qui seront équilibrés d’ici la fin de l’exercice, ainsi qu’à l’état des projets d’investissement majeur.

Le graphique présente une comparaison sur deux ans des autorisations annuelles disponibles de l’Agence en date du 30 septembre par rapport aux dépenses cumulatives à ce jour et du deuxième trimestre de 2020-2021 et de 2019-2020. En 2020-2021, les autorisations disponibles de l’Agence pour l’année sont de 7 341 M$ tandis que les dépenses cumulatives à ce jour et aux dépenses du deuxième trimestre ont totalisé 4 969M$ et 1 418 M$. Aux fins de comparaison, les autorisations annuelles disponibles pour 2019-2020 étaient de 4 667 M$ alors que les dépenses cumulatives à ce jour et aux dépenses du deuxième trimestre ont totalisé 2 231 M$ et 1 111 M$. Ce graphique présente également la portion des autorisations et des dépenses relatives aux paiements pour l’Incitatif à agir pour le climat (IAC). En 2020-2021, 3 405M$ des autorisations annuelles, 2 656M$ des dépenses cumulatives à ce jour, et 270 M$ aux dépenses du deuxième trimestre sont relatives aux paiements pour l’IAC. Pour fins de comparaison, il n’y a pas de paiements pour l’IAC en 2019-2020.

| 2020-2021 1 | 2019-2020 2 | ||

|---|---|---|---|

Notes du tableau 1

|

|||

| Autorisations - Excluant IAC | 5 192,0 | 4 812,0 | |

| Autorisations - Paiements de l'IAC | 4 640,0 | - | |

| Dépenses engagées depuis le début de l’exercice - Excluant IAC | 3 509,0 | 3 356,0 | |

| Dépenses engagées depuis le début de l’exercice - Paiements de l'IAC | 2 784,0 | - | |

| Dépenses du deuxième trimestre - Excluant IAC | 1 196,0 | 1 125,0 | |

| Dépenses du deuxième trimestre - Paiements de l'IAC | 128,0 | - | |

A) Dépenses engagées au cours du troisième trimestre par autorisation

Les dépenses du troisième trimestre de l’ARC ont augmenté de 199 millions de dollars, ou de 18 %, passant de 1 125 millions de dollars en 2019-2020 à 1 324 millions de dollars en 2020‑2021. Les éléments de ce changement par rapport à l’exercice précédent sont présentés ci-dessous.

Les dépenses de fonctionnement nettes du crédit 1 pour le troisième trimestre ont diminué de 133 millions de dollars, ou de 15 %, passant de 872 millions de dollars en 2019-2020 à 739 millions de dollars en 2020-2021. Cette diminution des dépenses a eu lieu au fur et à mesure que l’ARC a réorienté ses dépenses vers les initiatives liées à la COVID-19, qui ont été en grande partie financées au moyen des autorisations législatives budgétaires plutôt que des autorisations de fonctionnement.

Les dépenses en capital du crédit 5 pour le troisième trimestre ont augmenté de 5 millions de dollars, passant de 16 millions de dollars en 2019-2020 à 21 millions de dollars en 2020-2021, ce qui représente une augmentation de 31 %, en raison de l’augmentation des dépenses relatives aux travaux de développement.

Les autorisations législatives budgétaires pour le troisième trimestre ont augmenté de 327 millions de dollars, passant de 237 millions de dollars en 2019-2020 à 564 millions de dollars en 2020‑2021. L’augmentation est attribuable à ce qui suit :

- 128 millions de dollars en nouveaux paiements aux Canadiens pour l’IAC;

- 47 millions de dollars en dépenses accrues de recettes;

- 4 millions de dollars pour la nouvelle répartition des frais de carburant et des redevances pour émissions excédentaires aux provinces;

- 3 millions de dollars en paiements accrus au titre de la Loi sur les allocations spéciales pour enfants;

- 2 millions de dollars en montants accrus adjugés par la Cour canadienne de l’impôt.

En dehors des activités régulières de l’ARC, les autorisations budgétaires totales du troisième trimestre liées à la réponse de l’ARC à la COVID-19 ont également augmenté. L’augmentation des autorisations est attribuable à ce qui suit :

- 26 millions de dollars attribuables à l’augmentation des dépenses de recettes, principalement en lien aux activités liées à la COVID-19 pour EDSC;

- 34 millions de dollars en dépenses pour appuyer les mesures économiques liées à la COVID-19 dans le cadre des événements de santé publique d’intérêt national et du soutien du revenu;

- 83 millions de dollars en dépenses pour assurer l’accès aux centres d’appels de l’ARC dans le cadre des événements de santé publique d’intérêt national et du soutien du revenu.

B) Dépenses engagées au cours du troisième trimestre par article courant

Les composantes des changements importants apportés au troisième trimestre selon l’article courant sont présentées ci-dessous

Les dépenses en personnel au troisième trimestre ont augmenté de 85 millions de dollars, ou de 9 %, passant de 898 millions de dollars en 2019-2020 à 983 millions de dollars en 2020-2021. Une partie de l’augmentation découle du règlement des conventions collectives de l’Institut professionnel de la fonction publique du Canada (IPFPC)-Vérification, finances et sciences (VFS) et de l’Alliance de la Fonction publique du Canada (AFPC)-Syndicat des employé(e)s de l’impôt (SEI), qui ont augmenté les dépenses salariales d’environ 15 millions de dollars et 10 millions de dollars, respectivement. Un autre montant de 12 millions de dollars de l’augmentation est attribuable aux paiements forfaitaires liés à une prime à la signature pour l’AFPC-SEI. Un montant supplémentaire de 15 millions de dollars de l’augmentation peut être expliqué par des augmentations des régimes de prestations aux employés (RPE) et de 3 millions de dollars peut être attribué à l’augmentation des heures supplémentaires. La majeure partie de l’augmentation restante de 30 millions de dollars découle de la mise en œuvre et de l’administration des mesures annoncées dans les budgets fédéraux précédents et des initiatives liées à la COVID-19.

Les dépenses liées au transport et aux communications au troisième trimestre ont diminué de 18 millions de dollars, ou de 64 %, passant de 28 millions de dollars en 2019-2020 à 10 millions de dollars en 2020-2021. Cela est en partie attribuable à une diminution des frais de déplacement de 13 millions de dollars, principalement en ce qui a trait aux activités d’observation et de recouvrement de l’ARC, diminution qui découle directement de l’incidence de la COVID-19 sur les activités de l’ARC. L’écart restant de 5 millions de dollars est attribuable à la diminution des dépenses d’affranchissement.

Les dépenses liées aux services professionnels et spéciaux au troisième trimestre ont augmenté de 5 millions de dollars, ou de 5 %, passant de 103 millions de dollars en 2019-2020 à 108 millions de dollars en 2020-2021. L’écart est en partie attribuable à une augmentation de 17 millions de dollars des services de la TI reçus de Services partagés Canada (SPC), compensée par une diminution de 12 millions de dollars des dépenses liées aux services juridiques, principalement des services reçus du ministère de la Justice. Les fluctuations au cours de l’année sont normales pour ces deux postes, et toute différence relative à la période sera réglée d’ici la fin de l’exercice.

Les dépenses de location au troisième trimestre ont diminué de 13 millions de dollars, ou de 20 %, passant de 67 millions de dollars en 2019-2020 à 54 millions de dollars en 2020-2021, alors que les dépenses liées aux services de réparation et d’entretien achetés au troisième trimestre ont augmenté de 14 millions de dollars, passant de 11 millions de dollars en 2019-2020 à 25 millions de dollars en 2020-2021. Les écarts d’un exercice à l’autre pour ces deux éléments standards sont liés à la classification comptable des dépenses relatives aux services liés aux locaux et aux biens immobiliers, et seront corrigés d’ici la fin de l’exercice.

Les paiements de transfert au troisième trimestre ont augmenté de 135 millions de dollars, passant de 88 millions de dollars en 2019-2020 à 223 millions de dollars en 2020-2021. La presque totalité de l’augmentation, soit 128 millions de dollars, est attribuable au nouveau paiement relatif à l’IAC. Une augmentation supplémentaire de 3 millions de dollars est attribuable à l’augmentation des paiements faits en vertu de la Loi sur les allocations spéciales pour enfants. L’augmentation restante de 4 millions de dollars est attribuable à la nouvelle répartition des frais de carburant et des redevances pour émissions excédentaires.

Les revenus nets du troisième trimestre par rapport aux dépenses ont augmenté de 9 millions de dollars, ou de 10 %, passant de 89 millions de dollars en 2019-2020 à 98 millions de dollars en 2020-2021, à l’appui du programme du RPC et de l’AE.

C) Dépenses engagées depuis le début de l’exercice par autorisation

Les dépenses engagées par autorisation depuis le début de l’exercice ont augmenté de 2 937 millions de dollars, ou de 88 %, passant de 3 356 millions de dollars en 2019-2020 à 6 293 millions de dollars en 2020-2021. Les éléments de cette augmentation par rapport à l’exercice précédent sont présentés ci-dessous.

Les dépenses de fonctionnement nettes du crédit 1 depuis le début de l’exercice ont diminué de 153 millions de dollars, ou de 6 %, passant de 2 614 millions de dollars en 2019-2020 à 2 461 millions de dollars en 2020-2021. Comme il a été mentionné ci-dessus, la diminution des dépenses de fonctionnement est compensée par une augmentation des dépenses liées aux autorisations budgétaires législatives.

Les dépenses en capital nettes du crédit 5 depuis le début de l’exercice ont augmenté de 9 millions de dollars, ou de 23 %, passant de 39 millions de dollars en 2019-2020 à 48 millions de dollars en 2020-2021. Cette augmentation est due aux dépenses relatives aux travaux de développement et à l’acquisition de biens en capital à l’appui du Plan d’intervention économique du Canada pour répondre à la COVID-19.

Les autorisations budgétaires législatives totales depuis le début de l’exercice ont augmenté de 3 081 millions de dollars, passant de 703 millions de dollars en 2019-2020 à 3 784 millions de dollars en 2020-2021. L’augmentation est attribuable à ce qui suit :

- 2 784 millions de dollars en nouveaux paiements aux Canadiens pour l’IAC;

- 7 millions de dollars en dépenses accrues de recettes;

- 24 millions de dollars en paiements accrus au titre de la Loi sur les allocations spéciales pour enfants;

- 4 millions de dollars pour la nouvelle répartition des frais de carburant et des redevances pour émissions excédentaires aux provinces;

- 2 millions de dollars en montants accrus adjugés par la Cour canadienne de l’impôt.

Mis à part les activités régulières de l’ARC, de nouvelles autorisations budgétaires législatives depuis le début de l’exercice liées à la réponse de l’ARC à la COVID-19 ont été créées, ce qui a donné lieu à une augmentation des autorisations totales comme suit :

- 143 millions de dollars attribuables à l’augmentation des dépenses de recettes, principalement en lien aux activités liées à la COVID-19 pour EDSC;

- 34 millions de dollars en dépenses pour appuyer les mesures économiques liées à la COVID-19 dans le cadre des événements de santé publique d’intérêt national et du soutien du revenu;

- 83 millions de dollars en dépenses pour assurer l’accès aux centres d’appels de l’ARC dans le cadre des événements de santé publique d’intérêt national et du soutien du revenu.

D) Dépenses engagées depuis le début de l’exercice par article courant

Les composantes des changements importants apportés au troisième trimestre selon l’article courant sont présentées ci-dessous.

Les dépenses en personnel depuis le début de l’exercice ont augmenté de 155 millions de dollars, ou de 6 %, passant de 2 690 millions de dollars en 2019-2020 à 2 845 millions de dollars en 2020‑2021. L’augmentation découle en partie du règlement des conventions collectives de l’IPFPC-VFS et de l’AFPC-SEI, qui ont augmenté les dépenses en personnel d’environ 45 millions de dollars et 10 millions de dollars, respectivement. Un autre montant de 12 millions de dollars de l’augmentation est attribuable aux paiements forfaitaires liés à une prime à la signature pour l’AFPC-SEI. Un montant supplémentaire de 16 millions de dollars de l’augmentation peut être expliqué par des augmentations des RPE et de 10 millions de dollars en raison de l’augmentation des heures supplémentaires. La majeure partie de l’augmentation restante découle de la mise en œuvre et de l’administration des mesures annoncées dans les budgets fédéraux précédents et des initiatives liées à la COVID-19.

Les dépenses liées au transport et aux communications depuis le début de l’exercice ont diminué de 28 millions de dollars, ou de 30 %, passant de 92 millions de dollars en 2019-2020 à 64 millions de dollars en 2020-2021. Ce changement peut être attribué principalement à une diminution de 27 millions de dollars des frais de déplacement, principalement en ce qui concerne les activités d’observation et de recouvrement de l’ARC. Il y a également eu une diminution des dépenses de réinstallation de 1 million de dollars. Ces écarts sont directement attribuables à l’incidence de la COVID-19 sur les activités de l’ARC.

Les dépenses liées aux services professionnels et spéciaux depuis le début de l’exercice ont augmenté de 13 millions de dollars, ou de 5 %, passant de 290 millions de dollars en 2019‑2020 à 303 millions de dollars en 2020-2021. Les services de TI reçus de SPC ont augmenté de 24 millions de dollars, les frais juridiques ont diminué de 9 millions de dollars et les frais de gestion des baux ont diminué de 2 millions de dollars. Les fluctuations au cours de l’année sont normales pour ces trois postes, et toute différence relative à la période sera réglée d’ici la fin de l’exercice.

Les dépenses de location depuis le début de l’exercice ont augmenté de 7 millions de dollars, ou de 3 %, passant de 203 millions de dollars en 2019-2020 à 210 millions de dollars en 2020-2021, alors que les dépenses liées aux services de réparation et d’entretien achetés depuis le début de l’exercice ont diminué de 5 millions de dollars, ou de 15 %, passant de 33 millions de dollars en 2019-2020 à 28 millions de dollars en 2020-2021. Les écarts d’un exercice à l’autre pour ces deux éléments standards sont liés à la classification comptable des dépenses relatives aux services liés aux locaux et aux biens immobiliers, et seront corrigés d’ici la fin de l’exercice.

Les dépenses d’acquisition de machines et de matériel depuis le début de l’exercice ont augmenté de 8 millions de dollars, ou de 29%, passant de 28 millions de dollars en 2019-2020 à 36 millions de dollars en 2020-2021. De cette augmentation, 6 millions de dollars découlent de l’achat d’équipement de bureau, notamment du matériel informatique et des fournitures de bureau, car l’ARC a élargi ses capacités de travail à distance pour appuyer le Plan d’intervention économique en réponse à la COVID-19. L’augmentation restante de 2 millions de dollars est attribuable aux achats d’autres équipements et de pièces liées au transport et à l’équipement.

Les paiements de transfert depuis le début de l’exercice ont augmenté de 2 812 millions de dollars, passant de 263 millions de dollars en 2019-2020 à 3 075 millions de dollars en 2020-2021, et comme il a été indiqué précédemment, la majeure partie de l’augmentation, soit 2 784 millions de dollars, peut être attribuée au nouveau paiement relatif à l’IAC. L’écart restant peut s’expliquer par l’augmentation de 24 millions de dollars des paiements faits en vertu de la Loi sur les allocations spéciales pour enfants et la nouvelle répartition des frais de carburant et des redevances pour émissions excédentaires de 4 millions de dollars.

Risques et incertitudes

L’analyse et l’évaluation minutieuses des risques font partie intégrante des activités de l’ARC en tant qu’administration fiscale et des prestations. Alors que les employés et les gestionnaires de la plupart des secteurs d'activité de l'ARC s'engagent à gérer les risques au quotidien, l'ARC consacre également des efforts importants à la gestion des risques au niveau de l'entreprise. Le profil des risques de l’entreprise (PRE) annuel de l’ARC est un élément clé de ce processus. Il décrit l’orientation et les décisions concernant les risques potentiels qui pourraient avoir une incidence sur sa capacité à atteindre ses priorités et ses objectifs stratégiques. À la lumière de la pandémie en cours, l’ARC a augmenté la fréquence des tableaux de bord conçus pour fournir des renseignements en temps opportun sur les nouveaux enjeux, leurs répercussions potentielles sur les risques actuels du PRE, et les activités d’atténuation. Parmi les risques les plus importants qui font l’objet d’une surveillance étroite figurent la santé, le bien-être et la sécurité des employés, l’expérience du service, l’image publique, la cybersécurité, la protection des renseignements sur les contribuables et la continuité des activités.

La COVID-19

Le 11 mars 2020, l’Organisation mondiale de la Santé a qualifié la COVID-19 de pandémie. En raison des mesures d’urgence adoptées par le gouvernement du Canada, l’ARC n’a pas été en mesure d’exercer ses activités au maximum de sa capacité au cours du premier trimestre. En vue d’atténuer les risques pour les opérations, l’ARC a établi l’ordre de priorité des services critiques conformément à son plan national de continuité des activités (PCA) relatif à la COVID-19, et continue sa transition progressive vers la reprise complète des activités, comme il est indiqué dans son plan national de reprise des activités (PNRA).

Le PCA fournit une orientation nationale pour une mise en œuvre coordonnée à l’échelle locale et définit les priorités de l’ARC en matière de services. L’activation du Comité de gestion des incidents dans les premiers jours de la pandémie ont permis à l’ARC de s’acquitter d’activités prioritaires à l’appui du bien-être économique des Canadiens, tout en protégeant la santé et la sécurité de ses employés. Dans le cas de services non critiques, l’ARC a veillé à ce qu’il n’y ait pas de répercussions négatives sur les contribuables. Le PCA est examiné de façon régulière et ajusté progressivement pour refléter un environnement en constante évolution, y compris les circonstances particulières engendrées par la COVID-19.

Le PNRA décrit en détail les étapes de la reprise de diverses activités et opérations de programme et d’entreprise qui n’avaient pas effectué de reprise au cours de la phase de services critiques de l’ARC dans le cadre du PCA. Le PNRA fait régulièrement l’objet d’un examen afin de reprendre systématiquement les services dans le cadre d’une approche réfléchie et progressive qui tient compte à la fois de la santé et de la sécurité des employés et des besoins des contribuables canadiens.

Les répercussions financières liées aux contributions de l’ARC à la réponse et au soutien de l’effectif font l’objet d’une surveillance étroite.

Expérience du service

Dans le cadre de la réponse du gouvernement du Canada à la pandémie de COVID-19, un nombre de mesures d’aide fédérale ont été mises en place telles que la Prestation canadienne d’urgence (PCU) et la Subvention salariale d’urgence du Canada (SSUC). L’ARC a eu la responsabilité de livrer ces prestations en temps opportun à des millions de Canadiens. L’expérience du service est surveillée de près afin de s’assurer que l’ARC continue à livrer avec succès les prestations, tout en s’acquittant de son plus vaste mandat d’administration fiscale.

Cybersécurité

Le risque lié à la cybersécurité a été considéré comme le principal risque d’entreprise de l’ARC dans le PRE de 2020-2021. Ce risque a montré une tendance constante à la hausse de l'exposition au risque au cours des cinq dernières années. Cela est dû à la prévalence et à la sophistication accrues des cybermenaces, ainsi qu'à l'apparition de nouvelles menaces. L’ARC continue de prendre des mesures pour s’assurer que sa position en matière de cybersécurité suit le rythme de l’évolution de l’environnement. L’ARC continuera à investir dans la sécurité informatique et fera évoluer la stratégie de sécurité informatique afin de protéger les données, les renseignements détenus et l’infrastructure informatique de l’ARC contre les menaces à la cybersécurité de plus en plus sophistiquées.

Protection des renseignements des contribuables

Une proportion importante d’organisations dans le monde, dans presque tous les secteurs d’activité, sont exposées au risque inhérent de fraude interne et externe. Cependant, le risque inhérent aux activités frauduleuse d’acteurs malveillants externes augmente à la fois en volume et en sophistication et, malgré les efforts des organisations, le paysage mondial des menaces continue de s’agrandir. Le risque lié à la protection des renseignements des contribuables a été évalué comme l’un des principaux risques dans le PRE de 2020-2021. Ces résultats reflètent sur la foule de fonds de renseignements de l’ARC et les liens connexes à la cybersécurité, ainsi que de l’augmentation du nombre d’incidents externes qui se produisent dans le secteur privé, et dans une certaine mesure, le secteur public, dont certains ont donné lieu à des cas de vol d’identité afin de pouvoir accéder aux mesures d’aide d’urgence. À compter de 2021-2022, le PRE a renforcé l’accent mis sur la fraude externe par ce risque particulier, en plus de le surveiller sous l’optique de la cybersécurité. Au fil des dernières années, l’ARC a investi dans une gouvernance plus forte, dans plusieurs programmes et initiatives, et dans de nouveaux outils afin de protéger les données sous sa responsabilité, incluant les renseignements du contribuable, afin de gérer le risque de façon approprié.

L’ARC dispose actuellement d’un programme de sécurité rigoureux pour se prémunir contre les menaces externes et internes et a récemment mis en place une enveloppe de fonds supplémentaire pour de plus petites initiatives de durabilité de la sécurité informatique. Un Cadre de gestion de la protection des renseignements personnels véhicule la vision, l’objectif et l’engagement à la confidentialité de l’ARC incluant comment l’ARC traite et protège les renseignements personnels, a dernièrement été élaboré et mis en œuvre.

De plus, la participation continue de l’ARC à des forums internationaux tel que le Forum international du secteur public sur la fraude lui permet de connaître les pratiques exemplaires du Groupe des cinq et de partager des stratégies d’atténuation potentielles.

Changements importants quant au fonctionnement, au personnel, et aux programmes

La pandémie de COVID-19 et les mesures d’urgence qui en découlent pour lutter contre la propagation du virus ont eu des répercussions importantes sur les opérations de l’ARC. L’ARC continue de contribuer à la réponse à grande échelle du gouvernement du Canada, surtout en ce qui a trait à aider les particuliers et les entreprises à gérer les répercussions économiques de la pandémie.

Les services critiques ont été classés par ordre de priorité en fonction du PCA, ce qui a fait en sorte que les services et les programmes non critiques ont été temporairement touchés. Un grand nombre d’employés ont été réaffectés pour administrer et répondre aux demandes de renseignements du public liées au Plan d’intervention économique du Canada pour répondre à la COVID-19. En date du troisième trimestre, l’ARC a traité 23 millions de demandes au titre de la PCU pour le compte d’EDSC. L’ARC a également traité 2 millions de demandes pour la SSUC, 6 millions de demandes pour la Prestation canadienne de la relance économique (PCRE), 2 millions de demandes pour la Prestation canadienne de la relance économique pour proches aidants (PCREPA) et un demi-million de demandes la Prestation canadienne de maladie pour la relance économique (PCMRE), apportant un soutien à des millions de Canadiens.

L’ARC a reçu un financement pour couvrir de nombreuses mesures liées à la COVID-19, y compris la PCU, la Prestation canadienne d’urgence pour les étudiants (PCUE), l’administration du versement supplémentaire du crédit pour la TPS, l’administration du versement supplémentaire pour l’allocation canadienne pour enfants (ACE), l’administration du report de la date d’échéance de production des déclarations de revenus et de paiement, et les centres d’appels. Afin de continuer à assurer d’autres mesures d’urgence, l’ARC cherche à obtenir un financement pour la SSUC, la PCRE, la PCREPA, la PCMRE, la Subvention d’urgence du Canada pour le loyer (SUCL), la Subvention salariale temporaire de 10 % pour les employeurs et le Compte d’urgence pour les entreprises canadiennes (CUEC).

Afin de s’assurer que les programmes et les services de l’ARC continuent d’être offerts aux Canadiens, tout en assurant la sécurité des employés, l’ARC a considérablement élargi ses capacités de travail à distance. L’ARC continue de travailler à l’établissement des bonnes conditions pour atteindre sa pleine capacité opérationnelle de façon opportune et appropriée, tout en assurant la santé et la sécurité du personnel. Les priorités de l’ARC au cours des prochains mois comprennent la poursuite des travaux sur les mesures liées à la COVID-19 et à la période de production des déclarations de revenus de 2021.

Approbation des cadres supérieurs

Approuvé par :

[original signé par]

____________________________

Bob Hamilton, commissaire

[original signé par]

___________________________

Janique Caron, administratrice supérieure des affaires financières

Ottawa, Canada

Date : le 26 février 2021

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2021table 2 note 1 | Crédits utilisés pour le trimestre se terminant le 30 septembre 2020 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

Notes du tableau 2

|

|||

| Crédit 1 - Dépenses de fonctionnement | |||

| Dépenses de fonctionnement - brutes | 4 207 984 | 836 690 | 2 753 835 |

| Recettes à valoir sur le crédit | (390 957) | (97 739) | (293 218) |

| Crédit 1 - Dépenses nettes de fonctionnement | 3 817 027 | 738 951 | 2 460 617 |

| Crédit 5 - Dépenses en capital | 83 900 | 20 900 | 48 106 |

| Autorisations législatives budgétaires | |||

| Contributions aux régimes d'avantages sociaux des employés | 452 736 | 112 984 | 338 952 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 361 000 | 90 359 | 286 927 |

| Paiements de l'incitatif à agir pour le climat | 4 640 000 | 127 925 | 2 783 925 |

| Distribution des redevances sur les combustibles et pour émissions excédentaires | 20 000 | 4 370 | 4 370 |

| Événements de santé publiques d'intérêt national et aide au revenu - centre d'appels de l'ARC | 87 390 | 82 819 | 82 819 |

| Événements de santé publiques d'intérêt national et aide au revenu - les mesures économiques liées à la COVID-19 | 60 200 | 34 323 | 34 323 |

| Dépensedes recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 309 960 | 108 814 | 250 044 |

| Traitement et allocation pour automobile de la ministre | 89 | 22 | 67 |

| Montant adjugés par une cour - Cour suprême du Canada | - | - | 3 |

| Montants adjugés par une cour - Cour canadienne de l'impôt | - | 2 502 | 2 910 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 51 | 72 |

| Prestation liée au coût de l'énergie | - | 2 | 1 |

| Remboursements de montants portés aux revenus d'exercices antérieurs | - | - | - |

| Autorisations législatives budgétaires totales | 5 931 375 | 564 171 | 3 784 413 |

| Autorisations budgétaires totales | 9 832 302 | 1 324 022 | 6 293 136 |

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2020table 2 note 1 | Crédits utilisés pour le trimestre se terminant le 31 septembre 2019 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

Notes du tableau 2

|

|||

| Crédit 1 - Dépenses de fonctionnement | |||

| Dépenses de fonctionnement - brutes | 4 145 083 | 961 001 | 2 880 999 |

| Recettes à valoir sur le crédit | (389 494) | (89 034) | (267 101) |

| Crédit 1 - Dépenses nettes de fonctionnement | 3 755 589 | 871 967 | 2 613 898 |

| Crédit 5 - Dépenses en capital | 57 047 | 16 148 | 38 848 |

| Autorisations législatives budgétaires | |||

| Contributions aux régimes d'avantages sociaux des employés | 483 311 | 112 848 | 338 544 |

| Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) | 337 000 | 87 837 | 263 111 |

| Paiements de l'incitatif à agir pour le climat | - | - | - |

| Distribution des redevances sur les combustibles et pour émissions excédentaires | - | - | - |

| Événements de santé publiques d'intérêt national et aide au revenu - centre d'appels de l'ARC | - | - | - |

| Événements de santé publiques d'intérêt national et aide au revenu - les mesures économiques liées à la COVID-19 | - | - | - |

| Dépensedes recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada | 178 954 | 36 064 | 99 932 |

| Traitement et allocation pour automobile de la ministre | 88 | 22 | 66 |

| Montant adjugés par une cour - Cour suprême du Canada | - | 3 | 3 |

| Montants adjugés par une cour - Cour canadienne de l'impôt | - | 300 | 1 209 |

| Dépenses des produits de la vente de biens excédentaires de l'État | - | 13 | 75 |

| Prestation liée au coût de l'énergie | - | - | 0 |

| Remboursements de montants portés aux revenus d'exercices antérieurs | - | 15 | 42 |

| Autorisations législatives budgétaires totales | 999 353 | 237 102 | 702 982 |

| Autorisations budgétaires totales | 4 811 989 | 1 125 217 | 3 355 728 |

| Dépenses prévues pour l'exercice se terminant le 31 mars 2021 | Dépensées durant le trimestre se terminant le 31 septembre 2020 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel | 3 860 026 | 982 827 | 2 844 989 |

| Transports et communications | 248 529 | 10 148 | 64 083 |

| Information | 14 888 | 5 419 | 10 355 |

| Services professionnels et spéciaux | 627 165 | 107 599 | 303 333 |

| Location | 282 833 | 53 675 | 210 444 |

| Achat de services de réparation et d'entretien | 69 509 | 25 254 | 28 144 |

| Services publics fournitures et approvisionnements | 37 455 | 2 438 | 7 641 |

| Acquisition de machines et de matériel | 61 562 | 9 006 | 35 760 |

| Paiements de transfert | 5 021 000 | 222 656 | 3 075 223 |

| Autres subventions et paiements | 292 | 2 739 | 6 382 |

| Dépenses budgétaires brutes totales | 10 223 259 | 1 421 761 | 6 586 354 |

| Moins: Recettes à valoir sur le crédit | 390 957 | 97 739 | 293 218 |

| Dépenses budgétaires nettes totales | 9 832 302 | 1 324 022 | 6 293 136 |

| Dépenses prévues pour l'exercice se terminant le 31 mars 2020 | Dépensées durant le trimestre se terminant le 31 septembre 2019 | Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses : | |||

| Personnel | 3 700 801 | 898 209 | 2 689 693 |

| Transports et communications | 195 472 | 28 311 | 91 835 |

| Information | 5 087 | 4 234 | 10 790 |

| Services professionnels et spéciaux | 520 078 | 103 011 | 289 654 |

| Location | 283 145 | 66 761 | 203 445 |

| Achat de services de réparation et d'entretien | 73 926 | 11 203 | 32 726 |

| Services publics fournitures et approvisionnements | 30 488 | 2 904 | 9 420 |

| Acquisition de machines et de matériel | 43 004 | 12 249 | 27 685 |

| Paiements de transfert | 337 000 | 87 837 | 263 111 |

| Autres subventions et paiements | 12 482 | (468) | 4 470 |

| Dépenses budgétaires brutes totales | 5 201 483 | 1 214 251 | 3 622 829 |

| Moins: Recettes à valoir sur le crédit | 389 494 | 89 034 | 267 101 |

| Dépenses budgétaires nettes totales | 4 811 989 | 1 125 217 | 3 355 728 |