L’incidence des cotisations supplémentaires au RPC sur les personnes qui travaillent de façon indépendante

PDF, 137 Ko, 1 page

Type: Infographie

Dernière mise à jour : 2025-11-20

Cliquez sur cette infographie pour en savoir plus sur l’incidence des cotisations supplémentaires au RPC sur les personnes qui travaillent de façon indépendante.

Description de l'infographie

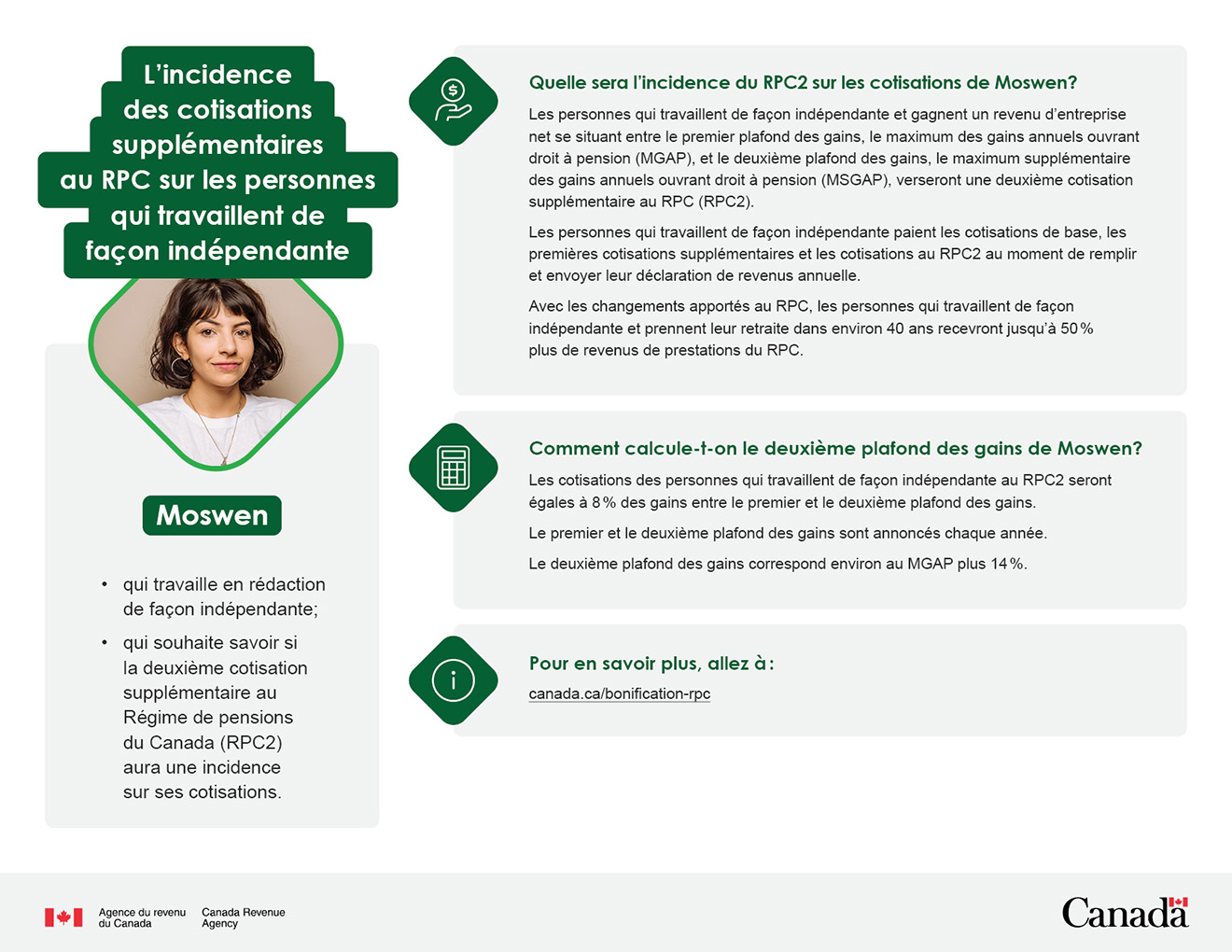

Moswen

- qui travaille en rédaction de façon indépendante;

- qui souhaite savoir si la deuxième cotisation supplémentaire au Régime de pensions du Canada (RPC2) aura une incidence sur ses cotisations.

Quelle sera l’incidence du RPC2 sur les cotisations de Moswen?

Les personnes qui travaillent de façon indépendante et gagnent un revenu d’entreprise net se situant entre le premier plafond des gains, le maximum des gains annuels ouvrant droit à pension (MGAP), et le deuxième plafond des gains, le maximum supplémentaire des gains annuels ouvrant droit à pension (MSGAP), verseront une deuxième cotisation supplémentaire au RPC (RPC2).

Les personnes qui travaillent de façon indépendante paient les cotisations de base, les premières cotisations supplémentaires et les cotisations au RPC2 au moment de remplir en envoyer leur déclaration de revenus annuelle.

Avec les changements apportés au RPC, les personnes qui travaillent indépendante et prennent leur retraite dans environ 40 ans recevront jusqu’à 50 % plus de revenus de prestations du RPC.

Comment calcule-t-on le deuxième plafond des gains de Moswen?

Les cotisations des personnes qui travaillent de façon indépendante au RPC2 seront égales à 8 % des gains entre le premier et le deuxième plafond des gains.

Le premier et le deuxième plafond des gains sont annoncés chaque année.

Le deuxième plafond des gains correspond environ au MGAP plus 14 %.