Déclarer la vente d'une résidence principale

Question préliminaire

Désolé, c’est incorrect

Depuis 2016, si un particulier vend sa propriété et qu’il s’agissait de sa résidence principale, il doit remplir la section Désignation d’une résidence principale à la page 2 de l’Annexe 3, Gains (ou pertes) en capital, en cochant la case qui représente sa situation. Il doit également remplir le formulaire T2091IND, Désignation d’un bien comme résidence principale par un particulier (autre qu’une fiducie personnelle).

Bonne réponse

Depuis 2016, si un particulier vend sa propriété et qu’il s’agissait de sa résidence principale, il doit remplir la section Désignation d’une résidence principale à la page 2 de l’Annexe 3, Gains (ou pertes) en capital, en cochant la case qui représente sa situation. Il doit également remplir le formulaire T2091IND, Désignation d’un bien comme résidence principale par un particulier (autre qu’une fiducie personnelle).

Instructions

- Ouvrez le logiciel de calcul d’impôt.

- Passez en revue les Renseignements généraux et les Feuillets requis (feuillets d’impôt, reçus, etc.).

- Fournissez tous les renseignements requis pour les sections appropriées du logiciel de calcul d’impôt.

- Une fois terminé, comparez vos résultats avec la solution fournie.

- Ensuite, consultez les Points saillants du logiciel de calcul d’impôt et les Points à retenir.

Renseignements généraux

Situation

Igor a vendu sa propriété le 5 décembre 2025 pour un montant de 170 000,00 $. Il a acheté la propriété le 15 janvier 1999 et la propriété était considérée comme sa résidence principale tous les ans où il en était le propriétaire.

| Catégories | Données |

|---|---|

| Nom | Igor Muratovic |

| Numéro d’assurance sociale (NAS) | 000 000 000 |

| Adresse | 123, rue Principale Ville (Province) X0X 0X0 |

| Date de naissance | 15 mars 1965 |

| État civil | Célibataire |

Feuillets requis

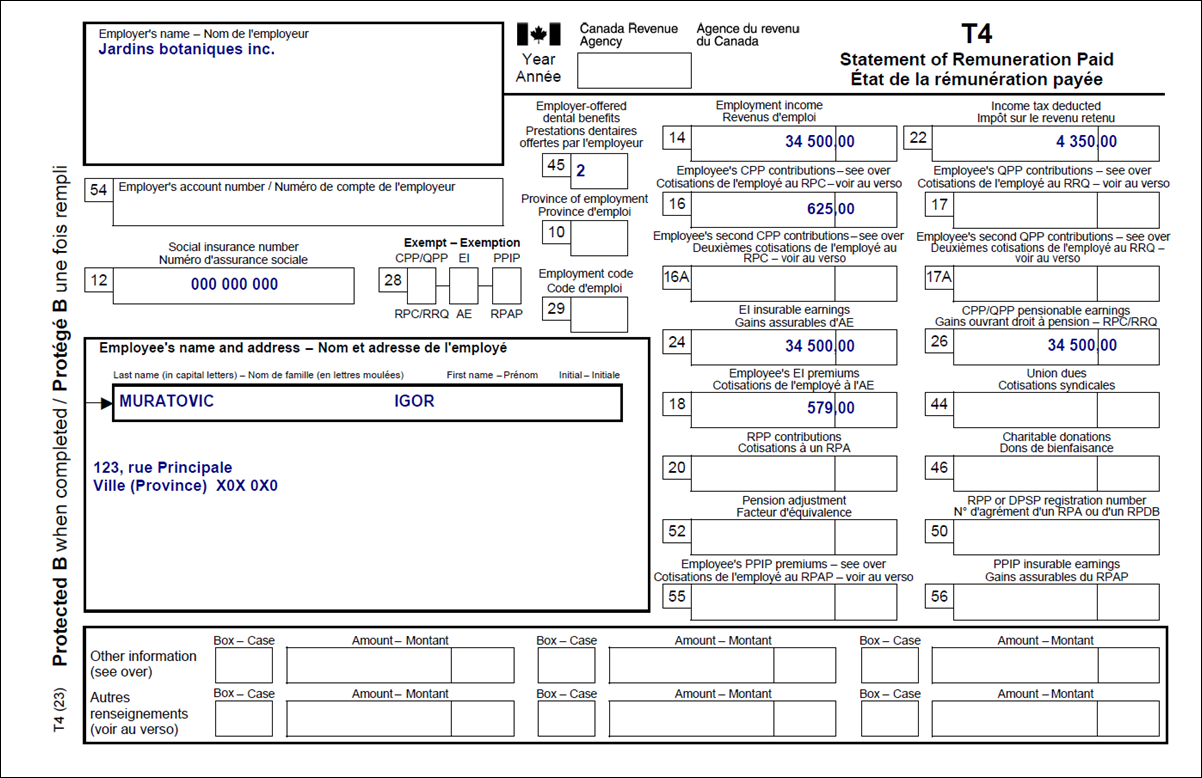

T4 – État de la rémunération payée (Jardins botaniques inc.)

Version texte de l'image ci-dessus

T4 – État de la rémunération payée

Protégé B

Nom de l’employeur : Jardins botaniques inc.

Nom et adresse de l’employé :

Nom de famille : Muratovic

Prénom : Igor

123, rue Principale

Ville (Province) X0X 0X0

Case 12 : Numéro d’assurance sociale : 000 000 000

Case 14 : Revenus d’emploi : 34 500,00

Case 16 : Cotisations de l’employé au RPC – voir au verso : 625,00

Case 18 : Cotisations de l’employé à l’AE : 579,00

Case 22 : Impôt sur le revenu retenu : 4 350,00

Case 24 : Gains assurables d’AE : 34 500,00

Case 26 : Gains ouvrant droit à pension RPC/RRQ : 34 500,00

Case 45 : Prestations dentaires offertes par l’employeur : 2

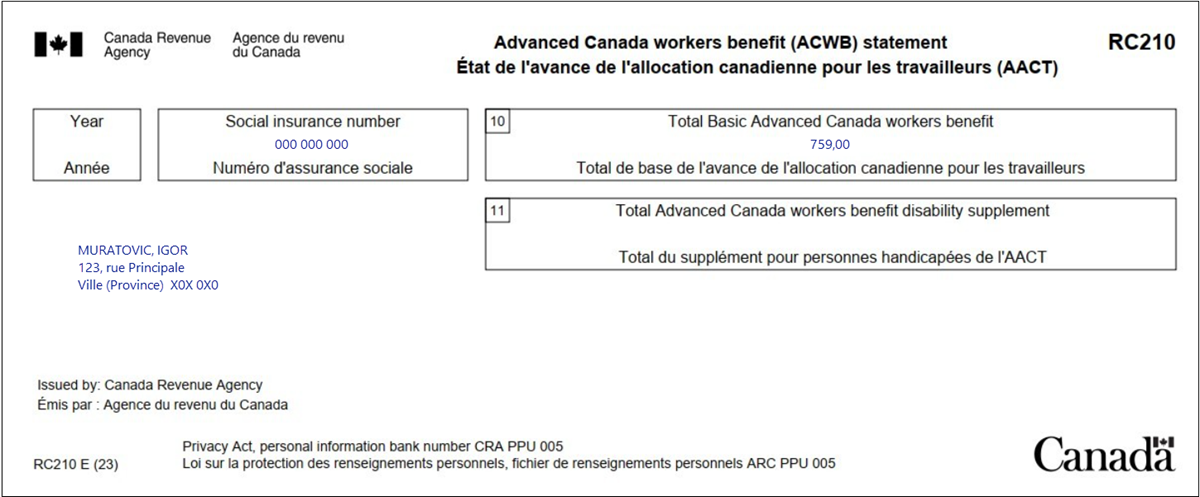

RC210 – État de l’avance de l’allocation canadienne pour les travailleurs (AACT)

Version texte de l'image ci-dessus

RC210 – État de l’avance de l’allocation canadienne pour les travailleurs (AACT)

Émis par : Agence du revenu du Canada

Muratovic, Igor

123, rue Principale

Ville (Province) X0X 0X0

Numéro d’assurance sociale : 000 000 000

Case 10 : Total de base de l’avance de l’allocation canadienne pour les travailleurs : 759,00

Révisez vos résultats

Solution de Déclarer la vente d’une résidence principale.

Points saillants du logiciel de calcul d’impôt

Remarque importante

Afin d'accéder aux instructions complètes sur les différentes étapes de la saisie des données dans le logiciel, veuillez cliquer sur le titre de chacune des sections ci-dessous.

Entrevue d'Igor

- Cliquez sur Questions de l’ARC dans le menu de gauche.

- Sélectionnez Oui à partir du menu déroulant Avez-vous vendu une résidence principale en 20XX?

- Cliquez sur Revenus d’emploi et du T4 dans le menu de gauche.

- Cliquez sur le signe + à côté de Revenus du T4 (gagnés dans toute province sauf le Québec) dans la section T4 et T4E.

- Entrez les renseignements du feuillet d’impôt.

Avance de l’allocation canadienne pour les travailleurs (RC210)

- Cliquez sur Autres feuillets de renseignements dans le menu de gauche.

- Cliquez sur le signe + à côté de RC210 – Versements anticipés de l’allocation canadienne pour les travailleurs [Féd. L.41500].

- Entrez les renseignements du feuillet d’impôt.

Gains en capital imposables - Vente de la résidence principale (T2091)

- Cliquez sur Gains en capital et PTPE dans le menu de gauche.

- Cliquez sur le signe + à côté de Biens à usage personnel (inclus la résidence principale) dans la section Gains en capital et PTPE.

- Inscrivez les dates dans les champs Date d’acquisition (jj-mm-aaaa) et Date de disposition (jj-mm-aaaa).

- Entrez le montant pour lequel Igor a vendu sa propriété dans le champ Produit de la disposition.

- Dans la section Résidence principale, sélectionnez Oui à partir du menu déroulant Désignation du bien comme résidence principale?

- Dans la section Adresse de la résidence principale :

- entrez l’adresse de la propriété qui a été vendue.

- sélectionnez T2091 – Désignation d’un bien comme résidence principale par un particulier à partir du menu déroulant Sélectionnez le formulaire à utiliser (T2091 OU T1255).

- Dans la section Désignation :

- entrez l’année de Date d’acquisition (jj-mm-aaaa) dans le champ De;

- entrez l’année de Date de disposition (jj-mm-aaaa) dans le champ À.

Points à retenir

Vente de la résidence principale

- Les bénévoles peuvent préparer des déclarations de revenus pour les particuliers qui ont vendu leur propriété seulement si :

- la propriété était leur résidence principale pour toutes les années au cours desquelles ils en étaient propriétaires;

- ils n’ont jamais eu à déclarer de revenus (ou de pertes) de location pour cette propriété.

- Lorsqu’un particulier vend sa résidence principale, il n’a pas d’impôt à payer sur les gains en capital qui découle de la vente en raison de l’exemption pour résidence principale.

- Dans ce cas, étant donné que la propriété vendue par Igor était sa résidence principale pendant toutes les années où il l’a possédée, le montant ne figure pas à la ligne 12700 de sa déclaration de revenus.

- Igor doit déclarer la vente et désigner le bien comme sa résidence principale dans sa déclaration de revenus.

- Afin de s’assurer que le gain en capital ne soit pas imposable, les années entrées dans la section Désignation doivent être les mêmes que celles entrées aux champs Date d’acquisition et Date de disposition dans le logiciel.

- Le logiciel remplit automatiquement l’Annexe 3 et le formulaire T2091, et déclare la vente et la désignation :

- en raison de l’exemption, le logiciel ne déclare aucun revenu (gains en capital) dans la déclaration de revenus.