Demander des frais médicaux

Question préliminaire

Bonne réponse

Les particuliers peuvent demander des frais médicaux admissibles s’ils n’ont pas été réclamés au cours d’une année précédente. Ces frais doivent avoir été payés au cours d’une période de 12 mois qui a pris fin dans l’année d’imposition pour laquelle ils soumettent leur déclaration de revenus.

Désolé, c’est incorrect

Les particuliers peuvent demander des frais médicaux admissibles s’ils n’ont pas été réclamés au cours d’une année précédente. Ces frais doivent avoir été payés au cours d’une période de 12 mois qui a pris fin dans l’année d’imposition pour laquelle ils soumettent leur déclaration de revenus.

Instructions

- Ouvrez le logiciel de calcul d’impôt.

- Passez en revue les Renseignements généraux et les Feuillets requis (feuillets d’impôt, reçus, etc.).

- Fournissez tous les renseignements requis pour les sections appropriées du logiciel de calcul d’impôt.

- Une fois terminé, comparez vos résultats avec la solution fournie.

- Ensuite, consultez les Points saillants du logiciel de calcul d’impôt et les Points à retenir.

Renseignements généraux

Situation

Michael Schneider et Elizabeth Jones-Schneider sont mariés et vivent avec leur fils, Jack. Ils soutiennent également le père d’Elizabeth, Adam Jones, qui habite dans un logement à faible revenu. Michael travaille pour la société XYZ inc. et Elizabeth a un emploi à temps partiel au magasin L’épicerie du Soleil. Michael a également reçu des versements anticipés de l’allocation canadienne pour les travailleurs. Leur fils n’a aucun revenu à déclarer et le père d’Elizabeth, qui est veuf, reçoit des prestations du Régime de pensions du Canada, ainsi que des paiements de la sécurité de la vieillesse. Les frais médicaux d’Adam ont été payés par Michael et Elizabeth. M. Schneider vous a fourni tous ses feuillets d’impôt et ses reçus médicaux. Même si vous ne devez transmettre que les déclarations de revenus de Michael et d’Elizabeth, vous devez tout de même fournir des renseignements complets pour Adam.

| Catégorie | Information |

|---|---|

| Nom | Michael Schneider |

| Numéro d’assurance sociale (NAS) | 000 000 000 |

| Adresse | 123, rue Principale Ville (Province) X0X 0X0 |

| Date de naissance (DDN) | 25 septembre 1971 |

| État civil | Marié à : Elizabeth Jones-Schneider depuis le 6 juin 1996 NAS : 000 000 000 DDN : 17 juillet 1975 |

| Personne à charge 1 | Jack Schneider |

| Personne à charge 2 | Adam Jones |

Reçus médicaux fournis

Adam :

- 1 500,00 $ : 2024-12-02 – prothèse auditive – le reçu indique que 80 % ont été remboursés par un régime d’assurance médicale. Le montant n’a pas été demandé dans la déclaration de revenus de 2024;

- 600,00 $ : 2025-11-21 – services dentaires – obturations et nettoyages courants, le reçu indique qu’aucun montant n’a été remboursé.

Jack :

- 3 500,00 $ : 2025-03-12 – appareil orthodontique – le reçu indique que 2 000 $ ont été remboursés par un régime d’assurance médicale;

- 850,00 $ : 2024-12-29 – lunettes sur ordonnance – le reçu indique que 200 $ ont été remboursés par un régime d’assurance médicale. Le montant n’a pas été demandé dans la déclaration de revenus de 2024.

Elizabeth :

- 550,00 $ : 2025-05-06 – lentilles de contact sur ordonnance – le reçu indique que 200 $ ont été remboursés par un régime d’assurance médicale;

- 300,00 $ : 2025-05-23 – prescription pour la vitamine B12 pour l’anémie d’Elizabeth – le reçu indique que 80 % ont été remboursés par un régime d’assurance médicale.

Michael :

- 800,00 $ : 2025-06-11 – médicaments sur ordonnance – le reçu indique que 80 % ont été remboursés par un régime d’assurance médicale.

Feuillets requis

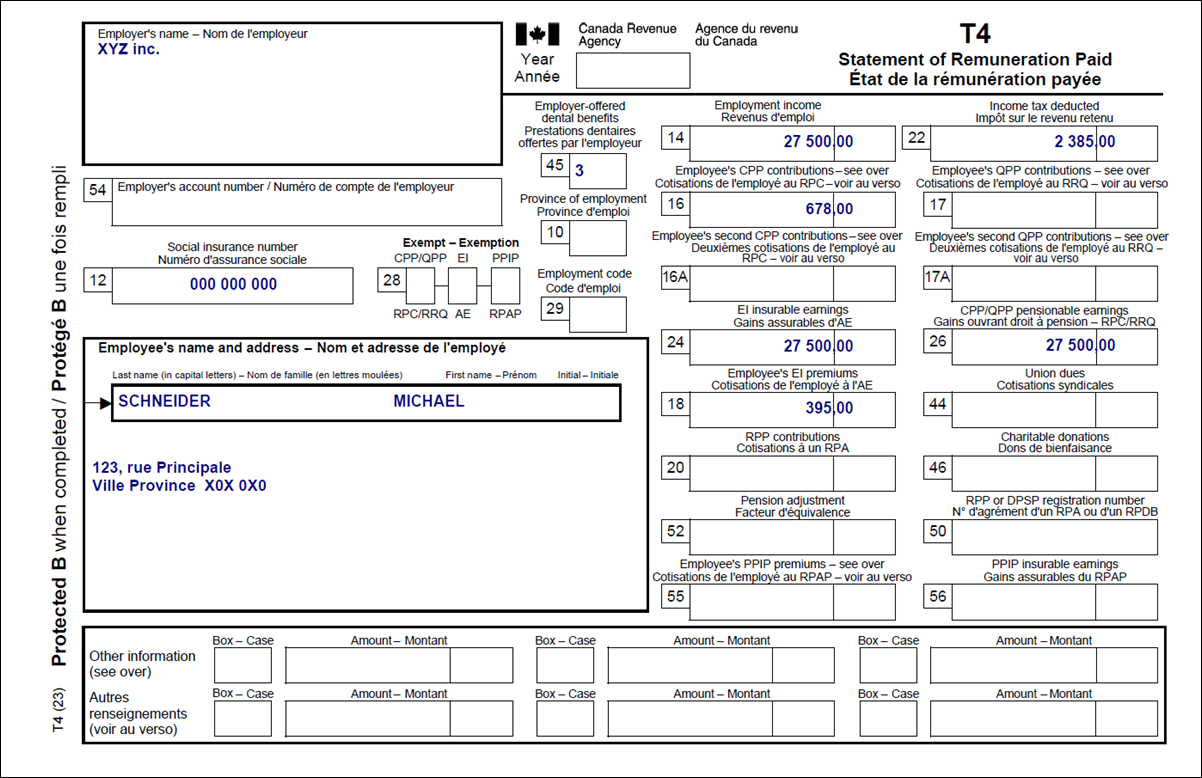

T4 – État de la rémunération payée pour Michael Schneider (XYZ inc.)

Version texte de l’image ci-dessus

T4 – État de la rémunération payée

Protégé B

Nom de l’employeur : XYZ inc.

Nom et adresse de l’employé :

Nom de famille : Schneider

Prénom : Michael

123, rue Principale

Ville Province X0X 0X0

Case 12 : Numéro d’assurance sociale : 000 000 000

Case 14 : Revenu d’emploi : 27 500,00

Case 16 : Cotisations de l’employé au RPC – voir au verso : 678,00

Case 18 : Cotisations de l’employé à l’AE : 395,00

Case 22 : Impôt sur le revenu retenu : 2 385,00

Case 24 : Gains assurables d’AE : 27 500,00

Case 26 : Gains ouvrant droit à pension – RPC/RRQ : 27 500,00

Case 45 : Prestations dentaires offertes par l’employeur : 3

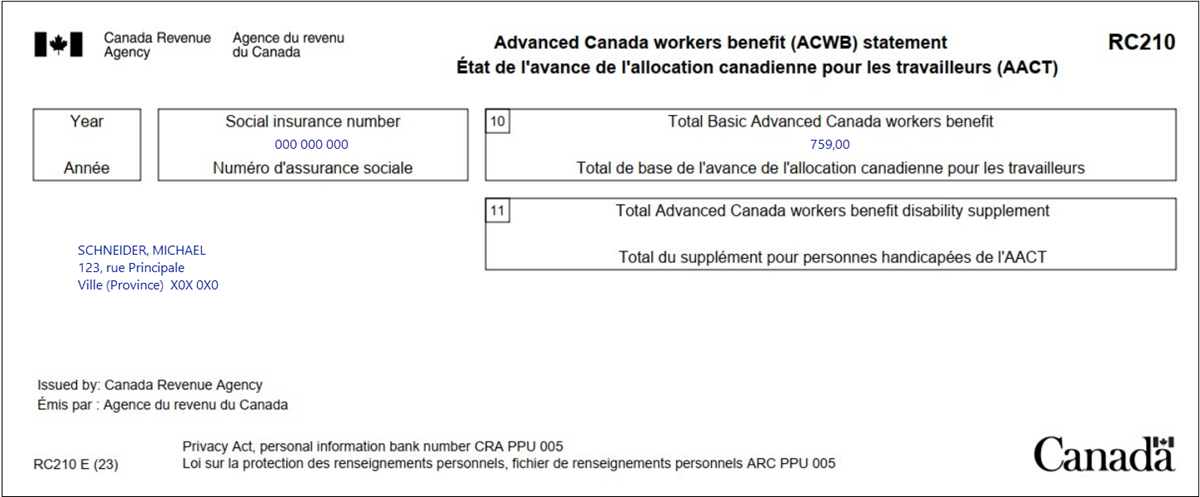

RC210 – État de l’avance de l’allocation canadienne pour les travailleurs (AACT) pour Michael Schneider

Version texte de l’image ci-dessus

RC210 – État de l’avance de l’allocation canadienne pour les travailleurs (AACT)

Émis par : Agence du revenu du Canada

Schneider, Michael

123, rue Principale

Ville (Province) X0X 0X0

Numéro d’assurance sociale : 000 000 000

Case 10 : Total de base de l’avance de l’allocation canadienne pour les travailleurs : 759,00

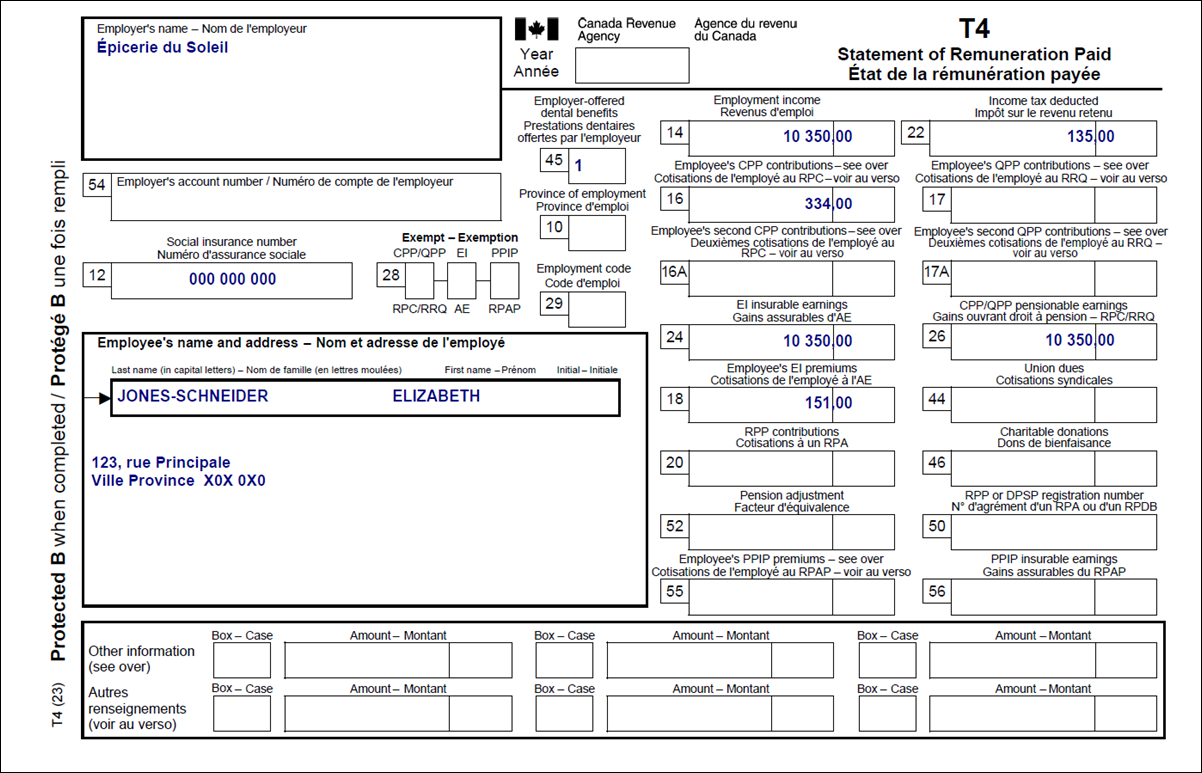

T4 – État de la rémunération payée pour Elizabeth Jones-Schneider (Épicerie du Soleil)

Version texte de l’image ci-dessus

T4 – État de la rémunération payée

Protégé B

Nom de l’employeur : Épicerie du Soleil

Nom et adresse de l’employé :

Nom de famille : Jones-Schneider

Prénom : Elizabeth

123, rue Principale

Ville (Province) X0X 0X0

Case 12 : Numéro d’assurance sociale : 000 000 000

Case 14 : Revenu d’emploi : 10 350,00

Case 16 : Cotisations de l’employé au RPC – voir au verso : 334,00

Case 18 : Cotisations de l’employé à l’AE : 151,00

Case 22 : Impôt sur le revenu retenu : 135,00

Case 24 : Gains assurables d’AE : 10 350,00

Case 26 : Gains ouvrant droit à pension – RPC/RRQ : 10 350,00

Case 45 : Prestations dentaires offertes par l’employeur : 1

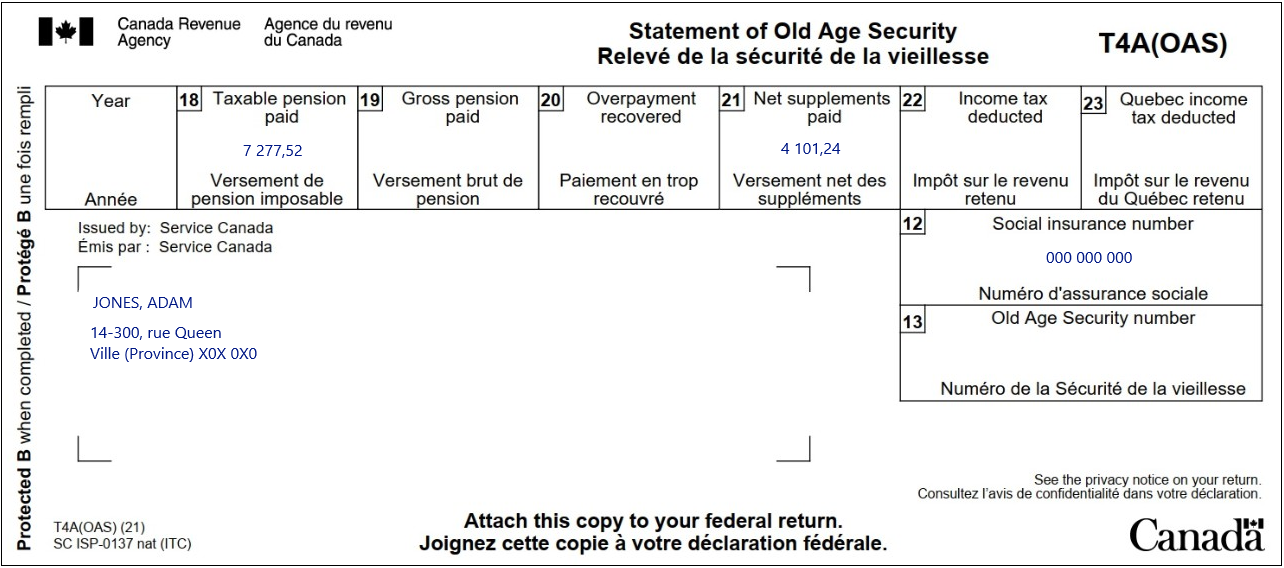

T4A(OAS) – Relevé de la sécurité de la vieillesse pour Adam Jones

Version texte de l’image ci-dessus

T4A (OAS) – Relevé de la sécurité de la vieillesse

Protégé B

Émis par : Service Canada

Jones, Adam

14-300, rue Queen

Ville, (Province) X0X 0X0

Case 18 : Versement de pension imposable : 7 277,52

Case 21 : Versement net des suppléments : 4 101,24

Case 12 : Numéro d’assurance sociale : 000 000 000

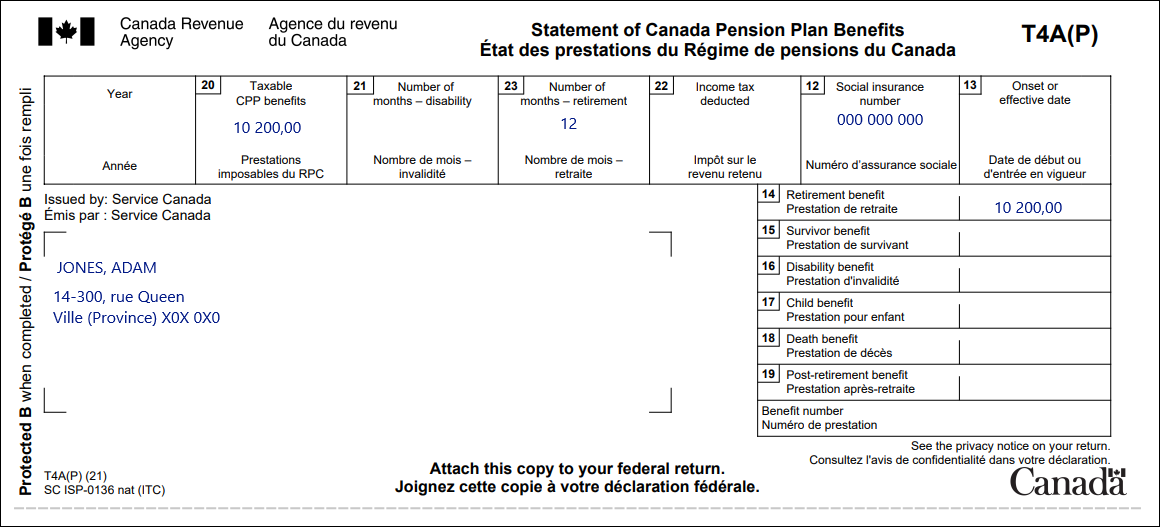

T4A (P) – État des prestations du Régime de pensions du Canada pour Adam Jones

Version texte de l’image ci-dessus

T4A (P) – État des prestations du Régime de pensions du Canada

Protégé B

Émis par : Service Canada

Jones, Adam

14-300, rue Queen

Ville, (Province) X0X 0X0

Case 20 : Prestations imposables du RPC : 10 200,00

Case 23 : Nombre de mois – retraite : 12

Case 12 : Numéro d’assurance sociale : 000 000 000

Case 14 : Prestation de retraite : 10 200,00

Révisez vos résultats

Solution de Demander des frais médicaux.

Points saillants du logiciel de calcul d’impôt

Remarque importante

Afin d'accéder aux instructions complètes sur les différentes étapes de la saisie des données dans le logiciel, veuillez cliquer sur le titre de chacune des sections ci-dessous.

Entrevue de Michael

- Cliquez sur Revenus d’emploi et du T4 dans le menu de gauche.

- Cliquez sur le signe + à côté de Revenus du T4 (gagnés dans toute province sauf le Québec) dans la section T4 et T4E.

- Entrez les renseignements du feuillet d’impôt.

Allocation canadienne pour les travailleurs (RC210)

- Cliquez sur Autres feuillets de renseignements dans le menu de gauche.

- Cliquez sur le signe + à côté de RC210 – Versements anticipés de l’allocation canadienne pour les travailleurs [Féd. L.41500].

- Entrez les renseignements du feuillet d’impôt.

- Cliquez sur Montage de l’entrevue dans le menu de gauche.

- Cochez la case à côté de Frais médicaux, personnes handicapées, aidant naturel dans la section Déductions fiscales courantes.

- Cliquez sur Frais médicaux, handicap, aidant naturel dans le menu de gauche.

- Cliquez sur le signe + à côté de Frais médicaux dans la section Frais médicaux.

- Dans la section Frais médicaux :

- entrez les détails des frais médicaux admissibles dans le champ Description;

- entrez le montant total des frais médicaux admissibles dans le champ suivant.

Entrevue d'Elizabeth

- Répétez les mêmes étapes que vous avez suivies pour Michael.

- Répétez les mêmes étapes que vous avez suivies pour Michael.

Entrevue de Jack

- Cliquez sur Frais médicaux et handicap dans le menu de gauche.

- Dans la section Frais médicaux, cliquez sur le signe + à côté de Frais médicaux pour la personne à charge.

- Dans la section Frais médicaux :

- entrez les détails des frais médicaux admissibles dans le champ Description;

- entrez le montant total des frais médicaux admissibles dans le champ suivant.

Entrevue d'Adam

- Cliquez sur Identification dans le menu de gauche.

- Sélectionnez l’option appropriée à partir du menu déroulant Nature du lien.

- Entrez la date de naissance de la personne à charge.

- Sélectionnez Oui à partir du menu déroulant Cette personne à charge a-t-elle eu des revenus en 20XX?

Pension et régimes d’épargne – T4A(OAS), T4A(P)

- Cliquez sur Montage de l'entrevue dans le menu de gauche.

- Cochez la case à côté de Revenus de pension, revenus d'autres sources et fractionnement du revenu de pension, prestations pour la COVID-19 (T4A, T4FHSA, T4A(OAS), T4A(P), T4A-RCA, T4RSP, T4RIF, T1032) dans la section Pension et autres revenus.

- Cliquez sur T4A, T4FHSA et revenus de pension, fractionnement dans le menu de gauche.

- Cliquez sur les signes + à côté de :

- T4A(OAS) - Revenus de pension de sécurité de la vieillesse;

- T4A(P) – État des prestations du Régime de pensions du Canada ou du Québec.

- Entrez les renseignements des feuillets d’impôt.

- Répétez les mêmes étapes que vous avez suivies pour Jack.

Points à retenir

Avance de l’allocation canadienne pour les travailleurs

- Les versements anticipés de l’allocation canadienne pour les travailleurs ne sont pas imposables, mais doivent être déclarés dans la déclaration de revenus.

- Le logiciel d’impôt ne peut pas déterminer si un frais médical est admissible ou non. Une partie des responsabilités d’un bénévole consiste à déterminer, du mieux qu’il peut, si les frais médicaux sont admissibles et quel montant entrer :

- Dans ce cas-ci, la vitamine B12 est un frais médical admissible car elle a été prescrite par un professionnel de la santé conformément à la Liste des frais médicaux courants.

- Dans ce cas-ci, les reçus des frais médicaux payés en décembre 2024 peuvent être demandés dans la déclaration de revenus de 2025, car ils ont été payés au cours de la période de 12 mois se terminant dans l’année pour laquelle la déclaration de revenus est soumise et qu’ils n’ont pas été demandés précédemment.

- Il n’est pas nécessaire d’entrer chaque reçu médical individuellement, entrez plutôt Voir la liste dans le champ Description et indiquez le montant total des frais médicaux admissibles.

- Les frais médicaux admissibles demandés doivent être réduits de tout montant qui a été remboursé.

- Les frais médicaux doivent être entrés dans le profil du membre de la famille qui en a directement bénéficié et ce, même si ces frais ont été payé par un autre membre de la famille.

- Le logiciel de calcul d’impôt a déterminé qu’il est plus avantageux de demander tous les frais médicaux pour la famille dans la déclaration de revenus de Michael.

- Les frais médicaux de Michael, Elizabeth et de leur fils Jack sont demandés à la ligne 33099 de la déclaration de revenus.

- Les frais médicaux du beau-père de Michael, Adam, sont demandés à la ligne 33199 de la déclaration de revenus.

- Michael peut demander les frais médicaux payés pour Adam, même s’il ne vit pas à la même résidence, car :

- Adam est le père d’Elizabeth;

- Adam dépend d’eux pour le soutien;

- les frais médicaux d’Adam ont été payés par Michael et Elizabeth.

- Michael peut demander les frais médicaux payés pour Adam, même s’il ne vit pas à la même résidence, car :

Supplément remboursable pour frais médicaux

- Étant donné que le revenu de travail de Michael est modeste et qu’il demande un montant important de frais médicaux pour sa famille, il est admissible au supplément remboursable pour frais médicaux.

- Le logiciel d’impôt calcule et demande automatiquement le montant à la ligne 45200.