Évaluation sommative du Régime de pensions du Canada - Prestations de retraite et de survivant

Format substituts

Évaluation sommative du Régime de pensions du Canada – Prestation de retraite et de survivant [PDF - 1.41 Mo]

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Sur cette page

- Liste des abréviations

- Sommaire

- Réponse de la direction

- Introduction

- Renseignements généraux

- Pertinence des prestations du RPC

- Atteinte des objectifs du programme

- Questions liées à la mise en œuvre du programme

- Effets et répercussions

- Rapport coût-efficacité de l’administration et de la mise en œuvre du programme

- Conclusions, recommandations et travaux futurs

- Annexe 1 – Questions d’évaluation

- Annexe 2 – Sommaire des études réalisées à l’appui de l’évaluation sommative

- Annexe 3 – Nombre de nouveaux bénéficiaires du RPC par exercice

- Annexe 4 – Références

Liste des abréviations

- ARC : Agence du revenu du Canada

- BDAL : Banque de données administratives longitudinales

- EDSC : Emploi et Développement social Canada

- EDTR : Enquête sur la dynamique du travail et du revenu

- ESF : Enquête sur la sécurité financière

- OCDE : Organisation de coopération et de développement économiques

- RPC : Régime de pensions du Canada

- RRQ : Régime de rentes du Québec

- SFR : Seuil de faible revenu

- SRG : Supplément de revenu garanti

- SV : Sécurité de la vieillesse

Sommaire

La présente évaluation porte sur les prestations de retraite et les prestations de survivant du Régime de pensions du Canada (RPC). Elle couvre la période de 1992 à 2012 et résume les données probantes recueillies lors de 14 études techniques approfondies préparées spécifiquement pour cette évaluation (voir l’annexe 2). Il s’agit de la première évaluation sommative se concentrant précisément sur les prestations de retraite et les prestations de survivant depuis 1997.

Le RPC est un programme de contribution obligatoireNote de bas de page 1 financé par les contributions des employés, des employeurs et des travailleurs autonomes, ainsi qu’à partir des revenus générés par les investissements du RPC. Le Régime de pensions du Canada vise à garantir aux cotisants et à leurs familles un niveau minimal de remplacement du revenu lors de la retraite, de l’invalidité ou du décès d’un salarié. Le RPC complète les deux autres piliers du système de revenu de retraite (un soutien universel fourni par le biais des programmes de la Sécurité de la vieillesse et du Supplément de revenu garanti, et l’épargne privée). Le RPC n’a pas été conçu pour répondre à l’ensemble des besoins financiers rencontrés pendant la retraite, mais pour fournir aux cotisants un revenu pouvant représenter jusqu’à 25 % des gains ouvrant droit à pension, lesquels peuvent provenir d’autres sources de revenu.

Le RPC offre aux cotisants et à leur famille trois principaux types de prestations :

- Pensions de retraite du RPC : prestations mensuelles imposables versées à tous les cotisants retraités âgés d’au moins 60 ans. Pour y être admissible, une personne doit avoir travaillé et avoir versé au moins une cotisation valide au RPC.

- Prestations de survivant du RPC : montants versés à la succession d’un cotisant décédé, si des cotisations suffisantes ont été versées. Les prestations peuvent également être versées à l’époux ou au conjoint de fait survivant (en fonction de leur âge et de la présence d’enfants et/ou d’une invalidité) et aux enfants à charge (en fonction de leur âge).

- Pensions d’invalidité du RPC : prestations d’invalidité versées aux personnes qui ont suffisamment cotisé au RPC et qui ont une invalidité les empêchant d’occuper un emploi de façon régulière. Leurs enfants à charge peuvent aussi être admissibles à des prestations.

Au cours de la période visée par l’évaluation (1992 à 2012), des réformes ont été mises en œuvre dans le but de modifier le modèle de financement du RPC, lequel est passé d’un modèle par répartition (les cotisations financent l’ensemble des prestations) à un modèle par capitalisation (les cotisations sont utilisées pour financer partiellement un fonds dont les profits seront utilisés après 2022). Il s’agit de la période au cours de laquelle un grand nombre des enfants du baby-boom seront partis à la retraite. Cela implique que, pour assurer le versement des prestations, les cotisations annuelles devront être complétées par des revenus tirés de ce fonds.

Le présent rapport résume les conclusions relatives à un certain nombre de sujets, incluant le profil des prestataires du RPC, la part du revenu et le remplacement du revenu que représentent les prestations du RPC, la contribution du programme au bien-être économique, la mise en œuvre du programme, les répercussions du RPC sur la participation au marché du travail et les coûts administratifs et de mise en œuvre du programme.

Infographie : Évaluation du Régime de pensions (RPC) du Canada

Cette infographie fournit une description visuelle de l’Évaluation sommative du Régime de pensions du Canada - Prestations de retraite et de survivant.

Principales constatations

Profil des prestataires

Depuis le lancement du programme en 1966, on a constaté une importante augmentation de la participation des femmes au marché du travail. Au cours de la période visée par l’évaluation (de 1992 à 2012), ces changements ont entraîné une augmentation de la proportion de femmes parmi les prestataires d’une pension de retraite (pour atteindre environ 50 %), ainsi qu’une diminution de la proportion de femmes parmi les bénéficiaires de prestations de survivant (de 90 % à 80 %). Bien qu’un plus grand nombre de femmes cotisent au régime (et en bénéficient), les femmes ayant perdu leur conjoint demeurent vulnérables sur le plan financier. Cela s’explique par le fait que les femmes ont tendance à vivre en moyenne quatre à cinq années de plus que les hommes, tout en se mariant en moyenne deux années plus tôt que ces derniers. Par conséquent, on s’attend à ce qu’elles aient besoin d’un soutien financier pendant six ou sept années de plus après le décès de leur conjoint. À cet effet, le bien-être financier du survivant peut davantage être considéré comme le maintien d’importantes habitudes de consommation (par exemple, le financement des études des enfants).

La participation au régime varie en fonction de l’âge et de la situation familiale; les personnes mariées et âgées de plus de 70 ans représentent la proportion la plus élevée des bénéficiaires. Les immigrants récents (arrivés depuis 1990) représentaient une proportion significativement plus faible des prestataires du régime que les immigrants arrivés depuis plus longtemps et les non-immigrants. Les immigrants arrivés depuis 1980 représentent 10 % de la population totale âgée de 70 à 79 ans, mais seulement 6 % des prestataires du RPC de ce groupe d’âge. De manière générale, le taux de perception des prestations est inférieur chez les personnes ayant versé moins de cotisations au RPC.

Part du revenu et remplacement du revenu

Chez les prestataires âgés de plus de 70 ans, la pension de retraite du RPC représente environ le quart du revenu de retraite, et cette proportion varie en fonction de facteurs tels que l’âge, le revenu avant la retraite, le statut d’immigrant et la cohorte (c’est-à-dire selon la date de début du versement de prestations du RPC). La pension de retraite du RPC remplace une part importante du revenu d’avant la retraite et constitue une source importante de revenu pour les retraités ayant de faibles revenus. Selon les groupes de discussion, les prestataires du RPC considèrent que ce programme contribue de manière positive à leur bien-être, dans la mesure où l’absence des prestations du RPC aurait, pour ces derniers, des impacts économiques négatifs. Les personnes à faible revenu ont tendance à dire que le RPC contribue de façon plus importante à leur bien-être général.

Près de 100 %Note de bas de page 2 des prestataires admissibles de plus de 70 ans reçoivent une pension de retraite. Bien que la non-perception de prestations existe chez les personnes admissibles, celle-ci peut s’expliquer par un manque de sensibilisation ou par un faible niveau de littératie financière, laquelle se traduit par des connaissances, des compétences et une assurance limitées en la matière. D’autres facteurs, comme la complexité du programme, des efforts de sensibilisation insuffisants de la part du gouvernement et certaines caractéristiques de la population cible, peuvent également contribuer à expliquer pourquoi certaines personnes ne perçoivent pas les prestations auxquelles elles sont admissibles.

Contribution au bien-être

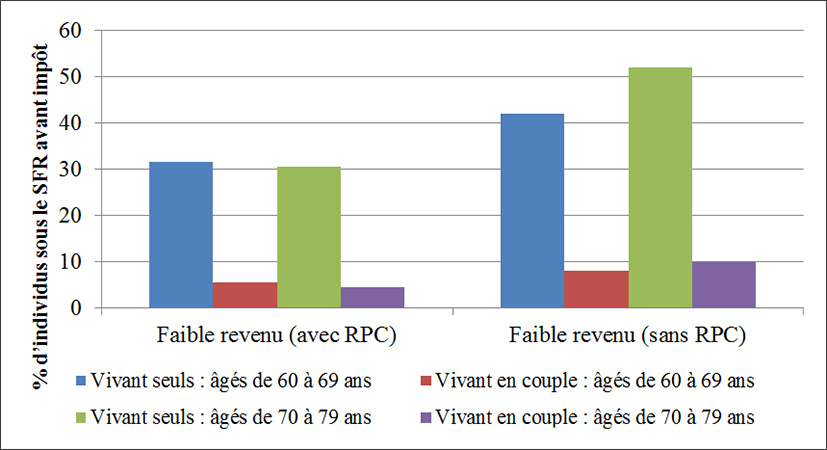

Le RPC contribue de manière importante au bien-être, tel que mesuré par la viabilité financière. Ce programme contribue de manière significative à l’amélioration de ce type de bien-être économique, particulièrement chez les personnes disposant de peu revenus à la retraite. En effet, les niveaux globaux de pauvreté des retraités augmenteraient en l’absence du RPC, une étude suggérant que l’accès à une pension de retraite permet de réduire environ de moitié l’incidence du faible revenu chez les prestataires de 70 à 79 ansNote de bas de page 3.

Mise en œuvre du programme

La prestation des services a été modernisée grâce à la mise en place de points de service en ligne. Cela dit, des défis en matière de service et de portée existent toujours pour les personnes les plus âgées (certaines manquent de connaissances en informatique), les Autochtones canadiens et les immigrants (pour qui le processus d’inscription peut poser un défi en raison de barrières linguistiques), ainsi que pour les résidents de régions éloignées (qui peuvent disposer d’un accès limité à Internet ou aux centres de Service Canada). De plus, le temps de traitement pour les prestations de survivant, ainsi que la structure à deux niveaux du service à la clientèle, ont été identifiés comme des aspects à améliorer.

Bien que les expériences des demandeurs étaient généralement positives, les résultats de l’évaluation ont permis de déterminer que certains demandeurs ne comprenaient pas bien les prestations combinées, le calcul des prestations et les conditions d’admissibilité, la clause d’exclusion pour élever des enfants, le partage des crédits, la combinaison des pensions provenant d’autres pays et les avantages postérieurs au départ à la retraite.

Répercussions sur la participation au marché du travail

La participation au marché du travail des prestataires d’une pension de retraite du RPC a augmenté au cours de la période d’évaluation, en particulier chez les hommes et les retraités ayant des revenus plus élevés. La majorité des analyses effectuées ont démontré que le versement de la pension de survivant ne semblait pas avoir d’effet sur la propension à continuer de travailler.

Le versement d’une pension en vertu du RPC a une incidence sur d’autres sources de revenu (par exemple, en augmentant le revenu total du prestataire, une part réduite de ce revenu sera composée de prestations déterminées selon le niveau de revenu, comme le Supplément de revenu garanti ou l’aide sociale). Cependant, le versement de prestations de la Sécurité de la vieillesse demeure inchangé pour les prestataires de plus de 65 ans et dont le revenu annuel est inférieur à 73 756 $ pour l’année fiscale 2016. Les femmes semblent davantage touchées que les hommes par la hausse d’impôt que l’on observe lorsque l’on compare un scénario sans RPC avec un scénario où le RPC est présent. Cependant, cela est lié au fait que les revenus sont plus élevés en présence du RPC; au net, l’avantage lié à la participation demeure positif.

Coûts administratifs et de mise en œuvre

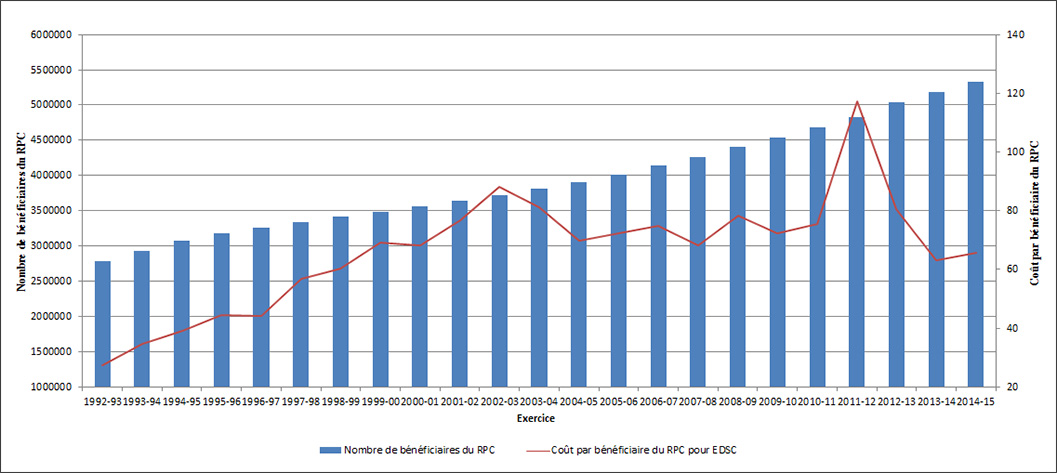

Entre 1992-1993 et 2014-2015, les coûts administratifs totaux du RPC en dollars nominaux (qui comprennent cinq éléments dont les coûts administratifs pour EDSC et les coûts de l’Office d’investissement du RPC) ont augmenté constamment, passant de 167,7 millions de dollars à 1,3 milliard de dollars. Malgré la tendance observée quant aux coûts administratifs totaux du RPC, la part attribuable à EDSC est demeurée relativement stable depuis 2002‑2003. Entre 1992-1993 et 2002-2003, les coûts administratifs pour EDSC sont passés de 76,6 à 328 millions de dollars. Cependant, depuis 2002-2003, ces coûts ont très peu fluctué (ils ont atteint 351 millions de dollars en 2014-2015), et ce, en dépit du fait que le nombre de bénéficiaires du RPC a augmenté de 43,5 % depuis 2003-2003. La majeure partie de l’augmentation observée dans les coûts administratifs globaux du RPC, pour cette période, est attribuable à la hausse des coûts de l’Office d’investissement du RPC (de 12,9 millions de dollars en 2002-2003 à 803 millions de dollars en 2014-2015).

Recommandations

- Combler des lacunes relatives aux données administratives en s’assurant que des mesures soient prises pour répondre à certains besoins en matière d’évaluation. Cela impliquerait de recueillir, à la source, des renseignements relatifs à l’historique en matière d’emploi et à la situation matrimoniale (pour permettre le calcul du taux de perception des prestations de survivant), ainsi que d’obtenir davantage de détails quant à la composition des prestations du RPC (par exemple, lorsque les prestations de retraite et de survivant sont combinées, mais que leur montant respectif ne peut être déterminé, en raison de la formule de calcul utilisée).

- Améliorer les activités de communication et de sensibilisation réalisées auprès des clients du RPC (en particulier les Autochtones canadiens, les personnes plus âgées et les cotisants au RPC qui ne sont pas des prestataires) dans le but d’améliorer leur niveau de connaissances à l’égard du programme, des différentes prestations, des conditions d’admissibilité et de la procédure à suivre pour déposer une demande.

- Dans la mesure où ces questions relèvent d’EDSC, des mesures doivent être prises pour s’attaquer (A) aux facteurs qui ralentissent le traitement des demandes de prestations, (B) y compris des demandes complexes liées aux Accords internationaux en matière de sécurité sociale et (C) aux délais temporaires liés à l’obtention des copies de relevés T4.

- De plus, des efforts plus importants doivent être déployés pour tenir les clients informés de l’état du traitement de leur demande, dès la présentation initiale de celle-ci, jusqu’au versement des prestations.

- Améliorer la facilité de navigation du site Web de Service Canada et effectuer de la sensibilisation auprès des clients du RPC afin de les inciter à utiliser les services disponibles en ligne. Cela impliquerait de diffuser des renseignements plus détaillés que ceux auxquels ils ont actuellement accès. Personnaliser les services et les activités de communication afin que ceux-ci tiennent compte de la propension réelle qu’ont les personnes âgées à rechercher, en ligne, de l’information à propos du RPC.

Réponse de la direction

Dans le but de s’assurer que le Régime de pensions du Canada (RPC) continue de répondre aux besoins des Canadiens, la direction prend en considération les résultats de l’évaluation sommative des prestations de retraite et de survivant du RPC, de même que les recommandations qui en découlent, présentées ci-après. La direction reconnaît également l’importante contribution des personnes qui ont participé à l’évaluation sommative. En s’appuyant sur plusieurs sources de données, l’évaluation sommative a permis de démontrer la pertinence continue des pensions de retraite et de survivant. Elle a également permis de confirmer que les objectifs clés du RPC sont automatiquement atteints, puisqu’ils sont intégrés dans la conception même du régime.

L’évaluation a aussi permis de mettre en lumière l’évolution spécifique du RPC et plus globalement du système de revenu de retraite. Ensemble, ces éléments ont évolué dans un contexte socioéconomique et démographique changeant. Tandis que le système de revenu de retraite n’est pas intégralement couvert par l’évaluation sommative, il est clair que l’efficacité du RPC a des répercussions et des effets positifs sur la situation des cotisants, sur les coûts nets des autres programmes destinés aux aînés et sur les recettes fiscales tirées des prestations de retraite et de survivant du RPC.

En ce qui concerne la prestation de services, la mise en œuvre de la Stratégie d’amélioration des services (SAS) du RPC permettra de soutenir directement et de renforcer les recommandations formulées dans le cadre de l’évaluation. Celles-ci comprennent des mesures directes impliquant de collaborer avec l’Agence du revenu du Canada (ARC) afin d’améliorer le partage d’information, de s’attaquer aux facteurs qui ralentissent le traitement des demandes de prestations, d’envisager des améliorations potentielles aux processus de demandes internationales en ligne et d’améliorer l’accès des clients à l’état du traitement de leur demande.

Le rapport de l’évaluation sommative comprend cinq recommandations. Ces recommandations sont importantes, et le Ministère prendra les mesures nécessaires pour y répondre.

Recommandations et réponses

- Combler des lacunes relatives aux données administratives en s’assurant que des mesures soient prises pour répondre à certains besoins en matière d’évaluation. Cela impliquerait de recueillir, à la source, des renseignements relatifs à l’historique en matière d’emploi et à la situation matrimoniale (pour permettre le calcul du taux de perception des prestations de survivant), ainsi que d’obtenir davantage de détails quant à la composition des prestations du RPC (par exemple lorsque les prestations de retraite et de survivant sont combinées, mais que leur montant respectif ne peut être déterminé, en raison de la formule de calcul utilisée).

EDSC s’engage à prendre des décisions fondées sur des données probantes tout en respectant les exigences relatives à la cueillette et à l’utilisation de renseignements personnels. Dans le cadre de la Stratégie d’amélioration des services du RPC, nous envisageons d’améliorer le partage d’information et d’effectuer une utilisation plus large des données administratives provenant de plusieurs sources. Cela nous permettra de mobiliser des données supplémentaires et donc de simplifier et d’automatiser les processus (par exemple la plateforme des avis de décès). En poursuivant ces initiatives, nous identifierons des opportunités d’optimiser l’utilisation de renseignements personnels dans le cadre de l’élaboration de politiques, tout en limitant la collecte de renseignements personnels aux fins prévues en vertu du programme.

- Améliorer les activités de communication et de sensibilisation réalisées auprès des clients du RPC (en particulier les Autochtones canadiens, les personnes plus âgées et les cotisants au RPC qui ne sont pas des prestataires) dans le but d’améliorer leur niveau de connaissances à l’égard du programme, des différentes prestations, des conditions d’admissibilité et de la procédure à suivre pour déposer une de demande.

En 2015-2016, les services mobiles occasionnels de Service Canada ont tenu 10 415 séances d’information auxquelles 74 276 Canadiens ont assisté dans l’ensemble du pays. Mille deux cent trente de ces séances d’information ont accueilli 15 882 aînés et soignants, groupes communautaires et partenaires de prestation de services répartis à la grandeur du pays. Service Canada modernise ses activités de sensibilisation en 2016-2017 avec un nouveau service de portée ciblée, lequel permettra de répondre aux besoins de ses partenaires, en ciblant de manière proactive et plus directe certains groupes de clients, de sorte à favoriser l’obtention de résultats et l’atteinte des objectifs du programme.

Dans le but d’améliorer la communication avec les clients du RPC et de les sensibiliser davantage, en 2016-2017, Service Canada va lancer un projet pilote visant à joindre les aînés vulnérables dans toutes les régions. Il s’agira d’un premier exemple d’activité de sensibilisation ciblant une clientèle particulière (les aînés vulnérables, incluant les Autochtones, les personnes à faible revenu, les personnes handicapées, les personnes ayant un faible niveau d’alphabétisation, etc.) et qui sera arrimée aux résultats du programme et aux indicateurs de rendement.

- Dans la mesure où ces questions relèvent d’EDSC, des mesures doivent être prises pour s’attaquer (A) aux facteurs qui ralentissent le traitement de demandes de prestations, (B) y compris des demandes complexes liées aux Accords internationaux en matière de sécurité sociale et (C) aux délais liés à l’obtention de copies de relevés T4.

(A) EDSC examine les facteurs qui ralentissent le traitement des demandes de prestations dans le cadre de la Stratégie d’amélioration des services (SAS) du RPC. Les initiatives de la SAS seront mises en œuvre en plusieurs étapes, de la fin 2016 à septembre 2019. La SAS s’appuie sur trois principes clés :

- L’excellence en matière de service à la clientèle : les initiatives clés comprennent la mise à la disposition des clients d’un libre-service d’application en ligne ainsi que le traitement accéléré des dossiers simples. Cela permettra aux agents de service de se concentrer sur les dossiers complexes ainsi que de réduire leur délai de traitement;

- L’excellence en matière de rendement et de résultats : un nombre de changements aux processus et aux instruments sont prévus afin d’améliorer la gestion de la charge de travail et de permettre le suivi en temps réel du rendement et des résultats. Le Ministère sera par conséquent en mesure de réagir aux pressions exercées sur la charge de travail d’une manière plus fluide et de prendre rapidement des mesures pour corriger les manquements aux normes de service;

- L’excellence en matière d’intendance: il s’agit de gérer la durabilité à long terme du RPC en réduisant les coûts de gestion et en renforçant l’intégrité et les capacités en matière de gestion du risque.

De plus, la simplification des politiques et du programme sera envisagée afin d’encourager les applications et les processus opérationnels simplifiés, rationalisés et automatisés, dans le but de réduire les délais de traitement et d’améliorer les services.

(B) Les Opérations internationales continuent de collaborer sur une base régulière avec les partenaires de l’organe de liaison en ce qui concerne les accords internationaux en matière de sécurité sociale, dans le but d’examiner les processus opérationnels, de réaliser des gains d’efficacité et d’améliorer la prestation de services. Le traitement des demandes de prestations accordées en vertu de ces accords, qui incluent des prestations du RPC, est ciblé par la Stratégie d’amélioration des services de la Sécurité de la vieillesse (SV) et par la Stratégie d’amélioration des services du RPC; par conséquent, la plupart des gains d’efficacité réalisés par le biais de ces initiatives profiteront également au traitement des demandes de prestations accordées en vertu des accords internationaux en matière de sécurité sociale.

(C) Les retards relatifs à l’obtention de copies de relevés T4 résultent de la mise en œuvre du Système ministériel de gestion des paiements et ont depuis été résolus. Des mesures correctives ont été mises en place avec succès en juillet 2015, et les retards liés à l’impression ont été éliminés. Un contrôle de suivi a confirmé l’absence d’autres problèmes.

- De plus, des efforts plus importants doivent être déployés pour tenir les clients informés de l’état du traitement de leur demande, dès la présentation initiale de celle-ci, jusqu’au versement des prestations.

Le processus de demande en ligne de prestations de retraite du RPC a été lancé en juin 2015. Les demandeurs sont guidés à travers une série de procédures automatisées qui font en sorte que seuls les candidats admissibles peuvent présenter une demande officielle. Le système détermine automatiquement l’admissibilité du demandeur et, par conséquent, l’informe de l’état de sa demande.

À mesure que des personnes utilisent l’application en ligne Ma retraite du RPC (lancée dans le cadre de la Stratégie d’amélioration des services du RPC), un nombre croissant de clients profitent de l’automatisation et l’on réduit le nombre de suivis à effectuer en raison des délais rencontrés dans le traitement manuel des demandes.

Une fonction de vérification de l’état de la demande en libre-service permettra éventuellement aux clients d’obtenir des mises à jour sur l’état des transactions dans un espace sécurisé sur Internet, à compter du dépôt de la demande jusqu’à la réception du paiement.

- Améliorer la facilité de navigation du site Web de Service Canada et effectuer de la sensibilisation auprès des clients du RPC afin de les inciter à utiliser les services disponibles en ligne. Cela impliquerait de diffuser des renseignements plus détaillés que ceux auxquels ils ont actuellement accès. Personnaliser les services et les activités de communication afin que ceux-ci tiennent compte de la propension réelle qu’ont les personnes âgées rechercher, en ligne, de l’information à propos du RPC.

Dans le cadre de l’Initiative de renouvellement du Web du gouvernement du Canada, EDSC transfère son contenu en ligne vers le site canada.ca, ce qui comprend les pages dédiées au RPC sur le site Web de Service Canada.

Les pages Web du RPC utilisent le nouveau gabarit du site canada.ca, depuis décembre 2015. Ce nouveau modèle permet aux utilisateurs de repérer rapidement un service, d’y accéder et de réaliser la tâche voulue en accédant au service par le moyen de leur choix.

Les équipes en charge du programme, des communications et du site Web travaillent de concert pour examiner et mettre à jour les pages Web clés du RPC de manière à :

- Soutenir le recours à une approche uniforme pour le lancement et la réalisation des tâches;

- Fournir aux utilisateurs l’information dont ils ont besoin avant de recourir à un service en ligne, en personne ou par courrier;

- S’assurer que les utilisateurs ont lu et accepté toutes les clauses de non-responsabilité obligatoires (ou toute autre information légale) requises avant le lancement du service, une fois le lancement effectué ou lorsqu’ils ont téléchargé les documents et formulaires à imprimer;

- Fournir un accès simplifié aux services connexes, tels que la demande de prestations de la SV, le calcul du revenu de retraite du Canada, Mon Dossier Service Canada, l’inscription au dépôt direct et la mise à jour des renseignements personnels.

Dans le cadre du transfert vers le site canada.ca, en février 2016, EDSC a réalisé une évaluation de la convivialité des nouvelles pages du RPC. Les résultats obtenus comprennent un taux de réussite de 90 % pour la réalisation de tâches spécifiques dans le cadre du dépôt d’une demande de prestations du RPC.

L’initiative de renouvellement du Web du gouvernement du Canada a comme objectif global de regrouper 1 500 sites Web dans un seul site conçu d’abord et avant tout pour répondre aux besoins des Canadiens. Cette initiative vise à améliorer l’efficacité et l’efficience de la présence en ligne du gouvernement du Canada, et s’appuie sur des principes de conception centrée sur les utilisateurs, lesquels visent à créer une expérience optimale pour ces derniers. Les utilisateurs pourront rapidement et facilement réaliser les tâches qu’ils doivent accomplir, ce qui contribuera à accroître la confiance de ces derniers et à établir la crédibilité du processus. Le gouvernement du Canada offrira de l’information et des services de manière plus efficiente et joindra les Canadiens par le biais de sites Web, de médias sociaux et d’outils mobiles plus uniformes et efficaces. La mise en œuvre de cette initiative créera de nouvelles possibilités de transmission de messages utiles, rejoignant les bons destinataires, aux bons moments.

La nouvelle architecture de l’information (AI) de canada.ca comprend l’organisation et la nomenclature du contenu, la conception d’un système de navigation et la mise en place de fonctions de recherche permettant aux utilisateurs de réaliser des tâches et de trouver l’information et les services requis. Le contenu publié sur le site canada.ca doit être organisé et libellé d’une manière compréhensible pour les utilisateurs. La conception du système de navigation doit tenir compte des concepts informationnels axés sur les utilisateurs, et les fonctions de recherche doivent être pleinement intégrées au modèle de l’AI. L’AI soutient l’expérience des utilisateurs sur le site canada.ca en améliorant la facilité d’utilisation et de repérage du contenu, ce qui implique de réduire le nombre de méthodes de navigation et de recherche de contenu, et d’améliorer la qualité et l’aspect intuitif de celles-ci.

La présence en ligne du RPC continue de s’améliorer à mesure que l’initiative progresse.

De plus, en avril 2015, EDSC a créé le Laboratoire d’innovation dans le but de trouver des solutions novatrices à des défis en matière de prestation de services, tout en faisant la promotion d’une meilleure intégration entre les politiques, les programmes et la prestation de services. La valeur ajoutée par le laboratoire repose dans l’intégration de l’expérience de l’utilisateur final dans le processus d’élaboration des services, ainsi que dans la réunion des intervenants clés en début de projet, ce qui vise à réduire la période d’incubation qui sépare l’élaboration des politiques, la conception des programmes et la prestation de services aux Canadiens.

Le laboratoire d’innovation est en train de mettre au point plusieurs approches, en utilisant différents supports médias afin d’offrir en ligne, aux Canadiens, des renseignements plus pertinents, détaillés et conviviaux à propos du RPC, ce qui facilite la recherche d’information utile. Cette nouvelle information sera conçue de manière à aider les Canadiens à comprendre le régime et à prendre des décisions éclairées, en tenant compte de leurs circonstances et préférences personnelles, lorsqu’il s’agit d’effectuer une demande de prestations.

Introduction

Le Régime de pensions du Canada (RPC) a été lancé en 1965, et, avec la Sécurité de la vieillesse (SV), il constitue l’un des deux piliers du système de revenu de retraite public du Canada. Au cours du seul exercice 2014-2015, le RPC a versé près de 38,7 milliards de dollars en prestations à plus de 5,3 millions de cotisantsNote de bas de page 4.

Une évaluation exhaustive en plusieurs étapes du RPC a été réalisée auparavant, entre 1993 et 1997, et comprenait un examen des pensions de retraite, de leur mécanisme de financement, ainsi que des prestations d’invalidité et de survivant du RPC. Une évaluation plus récente des prestations d’invalidité du RPC a été publiée en 2011. Par conséquent, la présente évaluation est nécessaire pour fournir des données probantes plus récentes afin de déterminer dans quelle mesure le programme, et en particulier la pension de retraite et les prestations de survivant, rencontre ses objectifs.

Le présent rapport résume les conclusions relatives à un certain nombre de sujets, incluant le profil des prestataires du RPC, la part du revenu et le remplacement du revenu que représentent les prestations du RPC, la contribution du RPC au bien-être économique, la mise en œuvre du programme, les répercussions du RPC sur la participation au marché du travail et les coûts administratifs et de mise en œuvre du RPC. Les questions précises figurent à l’annexe 1. L’évaluation couvre la période de 1992 à 2012. Puisque les entrevues auprès des informateurs clés, les groupes de discussion et les sessions du groupe d’experts ont été tenus en 2015, l’information provenant de ces sources comprend des références postérieures à 2012. De plus, des chiffres plus récents ont été inclus (après 2012), lorsque disponibles.

Méthode et limites

Les données administratives du RPC constituent la source de données la plus précise et à jour, et, contrairement aux sources comme le recensement (qui reposait, en 2011, sur le principe de l’autodéclaration), elles découlent directement de la mise en œuvre du programme. Cependant, puisque ces données sont produites à des fins administratives, elles ne comprennent pas l’ensemble des informations requises pour répondre à toutes les questions de l’évaluation. La situation familiale est particulièrement difficile à déterminer, puisqu’elle peut changer au fil du temps et qu’en pratique, elle ne comprend pas de catégories mutuellement exclusives (par exemple, une veuve peut se déclarer célibataire ou non mariée après un certain temps). Cela empêche la mesure adéquate du taux de perception de la pension de survivant.

Cette lacune a été comblée en croisant les données administratives du RPC à des données sur l’impôt sur le revenu provenant de l’Agence du revenu du Canada (ARC). Cependant, ces données combinées (bien qu’utiles) ne comprennent pas de groupe de comparaison pour les non-prestataires, étant donné qu’elles sont seulement associées aux prestataires actuels du RPC. Par ailleurs, les autres sources de données utilisées dans le cadre de cette évaluation permettent de calculer une large gamme d’indicateurs, mais ne comprennent pas de données recueillies au moyen d’un panel (par exemple l’Enquête sur la sécurité financière [ESF]); lorsque c’est le cas, elles ne permettent pas d’obtenir l’ensemble des mesures appropriées, telles qu’une mesure à multiples facettes du bien-être qui va au-delà du simple aspect financier, une mesure discrète et claire de la situation familiale qui tient compte du changement de statut (par exemple l’Enquête sur la dynamique du travail et du revenu [EDTR]), ou la distinction nette entre les pensions de retraite et de survivant (par exemple la Banque de données administratives longitudinales [BDAL]). De plus, les sources de données qui permettent de modéliser des changements dans la population canadienne (par exemple, LifePaths) nécessitent d’élaborer des modules dédiés (ce qui requiert du temps et des ressources) afin de répondre directement à certaines questions d’évaluation.

Pour contribuer à pallier certaines de ces limites, différentes sources de données qualitatives ont été utilisées (par exemple des entrevues auprès d’informateurs clés, des groupes de discussion et un groupe d’experts) afin d’obtenir des renseignements supplémentaires permettant d’étayer les sources de données quantitatives.

C’est pour ces raisons que l’évaluation repose sur des données probantes provenant de plusieurs études techniques réalisées au moyen d’une large gamme de méthodes (se reporter à l’annexe 2 pour obtenir davantage d’information à ce sujet). Ainsi, les limites d’une source de données particulière sont compensées par les forces d’une autre source de données.

Renseignements généraux

Le système de revenu de retraite du Canada

Le système de revenu de retraite du Canada se compose de trois piliers (deux éléments publics et un élément privé) :

- La pension de la Sécurité de la vieillesse (SV) et le Supplément de revenu garanti (SRG) : ces éléments sont combinés afin de fournir un revenu minimum garanti aux aînés canadiensNote de bas de page 5

- Le RPC et son pendant, le Régime des rentes du Québec (RRQ) : il s’agit de programmes obligatoires liés au revenu et qui sont conçus pour remplacer environ 25 % des revenus d’emploi et de travail autonome d’avant la retraite

- Les régimes de retraite privés, les systèmes d’épargne donnant droit à une aide fiscale, et les régimes de retraite enregistrés comme le Régime enregistré d’épargne-retraite

Étant l’un des éléments du système multidimensionnel de revenu de retraite du Canada, le RPC n’est pas destiné à répondre à l’ensemble des besoins financiers rencontrés pendant la retraite. Il est conçu pour fournir aux Canadiens un remplacement partiel des revenus admissibles (jusqu’à 25 %) au moment de la retraite. Le RPC offre aux cotisants et à leur famille trois principaux types de prestationsNote de bas de page 6 :

- La pension de retraite du RPC assure une prestation mensuelle imposable à tous les cotisants retraités. Les Canadiens qui continuent de travailler tout en touchant une pension de retraite peuvent également recevoir un revenu de retraite supplémentaire, appelé la prestation après-retraite

- Prestations de survivant du RPC : montants versés à la succession d’un cotisant décédé, si des cotisations suffisantes ont été versées. Les prestations peuvent également être versées à l’époux ou au conjoint de fait survivant (en fonction de leur âge et de la présence d’enfants et/ou d’une invalidité) et aux enfants à charge (en fonction de leur âge)

- Pension d’invalidité du RPC : prestations d’invalidité versées aux personnes qui ont suffisamment cotisé au RPC et qui ont une invalidité les empêchant d’occuper un emploi de façon régulière. Leurs enfants à charge peuvent aussi être admissibles à des prestations

Le RPC comprend également des dispositions d’exclusion permettant de compenser les périodes au cours desquelles les personnes peuvent toucher des revenus relativement faibles ou inexistants, en utilisant les années où leurs revenus étaient plus élevés pour calculer le montant de leurs prestations, ainsi que des dispositions progressives qui tiennent compte des circonstances familiales et individuellesNote de bas de page 7.

Puisque la présente évaluation porte sur la pension de retraite et les prestations de survivant, seuls ces deux types de prestations feront l’objet d’une présentation détaillée ci-dessous.

Pension de retraite du RPC

La pension de retraite du RPC est une prestation mensuelle versée à tous les cotisants de plus de 60 ans. Elle vise à remplacer environ 25 % des revenus sur lesquels les cotisations de la personne ont été baséesNote de bas de page 8.

Pour être admissible à une pension de retraite du RPC, une personne doit avoir travaillé et avoir versé au moins une cotisation valide au RPC. Les cotisations sont déterminées en fonction de la tranche de revenu comprise entre l’exemption de base pour l’année fiscale et le maximum des gains annuels ouvrant droit à pension pour cette même annéeNote de bas de page 9. Les montants de la pension de retraite du RPC sont déterminés en fonction de la durée et du montant des cotisations versées, ainsi qu’en fonction de l’âge à laquelle les cotisants commencent à percevoir des prestationsNote de bas de page 10.

L’âge de la retraite est flexible tant pour les travailleurs âgés et que pour leurs employeurs. Pour les personnes qui souhaitent percevoir leur pension de retraite du RPC avant l’âge de 65 ans, le montant des prestations est ajusté à la baisse, en utilisant un facteur actuariel pour chaque mois séparant le moment où la personne commence à toucher des prestations de l’âge de 65 ans. À l’inverse, pour les personnes qui souhaitent repousser la perception de leur pension de retraite du RPC après l’âge de 65 ans, le montant des prestations est ajusté à la hausse pour chaque mois compris entre les âges de 65 ans et de 70 ans.

Une personne peut choisir de recevoir une pension de retraite tout en continuant de travailler. Depuis janvier 2012, lorsqu’une personne de moins de 65 ans part à la retraite, mais continue de travailler, cette personne et son employeur doivent continuer de cotiser au RPC. Les cotisations supplémentaires ainsi versées augmenteront le montant des prestations de retraite perçues après à l’âge de 65 ans; celles-ci sont appelées prestations d’après-retraite. Pour les personnes qui continuent de travailler entre l’âge de 65 et de 70 ans, les cotisations supplémentaires sont facultativesNote de bas de page 11. Aucune cotisation ne peut être effectuée après l’âge de 70 ans.

Prestations de survivant du RPC

Les prestations de survivant du RPC sont versées à la succession, à l’époux ou au conjoint de fait survivant et aux enfants à charge d’un cotisant décédé. Il en existe trois types :

- La prestation de décès : montant payable une seule fois à la succession du cotisant décédé ou pour le compte de celle-ci

- La pension de survivant : pension mensuelle versée à l’époux ou au conjoint de fait survivant d’un cotisant décédé

- Les prestations pour enfants sont des paiements mensuels versés aux enfants à charge d’un cotisant décédé, à condition que ces enfants aient moins de 18 ans ou soient âgés de 18 à 25 ans et fréquentent un établissement d’enseignement reconnu à temps plein (école ou université)

La personne décédée doit avoir cotisé pendant dix ans au RPC, ou pendant au moins le tiers du nombre total d’années comprises dans sa période de cotisation (d’un minimum de trois ans), pour que la succession, l’époux, le conjoint de fait survivant ou les enfants du cotisant décédé puissent toucher une ou plusieurs des prestations de survivant. La prestation de décès correspond à six fois le montant de la pension de retraite mensuelle du cotisant décédé à l’âge de 65 ans, jusqu’à un maximum de 2 500 $. Ce montant maximum a été établi en 1997 et n’est pas ajusté chaque année en fonction de l’inflation. Avant ce changement, le montant maximum correspondait à un dixième du maximum des gains annuels ouvrant droit à pension.

Le montant de la pension de survivant est déterminé selon le montant de pension de retraite que le cotisant touchait ou aurait touché s’il avait eu 65 ans au moment de son décès. On effectue ensuite un calcul supplémentaire en fonction de l’âge du survivant au moment du décès du cotisant. La pension de survivant peut être combinée avec la pension d’invalidité ou avec la pension de retraite du survivant; elle se trouve alors plafonnée au niveau applicable à la pension d’invalidité ou à la pension de retraite, selon le cas.

La pension de survivant mensuelle maximale s’élève à 593,62 $, en 2016, pour les personnes âgées de moins de 65 ans. Celle-ci comprend une part fixe de 183,93 $ et une part basée sur le revenu, de 409,69 $ (soit 37,5 % de la pension de retraite du cotisant décédé). Le montant maximum s’élève à 655,50 $ pour les personnes âgées de 65 ans et plus, soit 60 % de la pension de retraite du cotisant décédé. Le montant fixe des prestations versées aux enfants s’élève, en 2016, à 237,69 $ par mois.Note de bas de page 12

Objectifs des prestations du RPC

Dans le livre blanc de 1964 sur le RPC, il était mentionné que le but du Régime était de pourvoir « les personnes ayant atteint l’âge normal de la retraite, les personnes invalides et les personnes qui étaient à la charge de personnes décédées, d’un revenu minimum raisonnable ». Bien que les conditions démographiques et économiques aient évolué depuis l’introduction du RPC, les objectifs du programme sont demeurés identiques à ceux énoncés, à l’origine, dans le livre blanc sur le RPCNote de bas de page 13.

Selon le groupe d’experts consulté dans le cadre de la présente évaluation, le RPC répond toujours à un besoin avéré chez les retraités canadiens. Il s’agit d’un programme de pension stable, transférable, lié au revenu et garantissant le versement d’une rente viagère équivalente à une portion prédéterminée des revenus moyens du cotisant (ainsi que de prestations de survivant clairement définies dans le cas du décès d’un cotisant). Le RPC permet d’atteindre un équilibre entre l’équité individuelle (les prestations sont grandement fonction des cotisations individuelles) et la sécurité sociale; en ce qui concerne cette dernière, le partage des risques permet d’assurer une protection du revenu aux participants grâce à des mécanismes plus abordables et accessibles que ce que des sources privées pourraient offrir à de nombreux Canadiens, dans le cas de la retraite comme dans celui d’une perte de revenu non prévue. De cette manière, la pauvreté chez les retraités n’est pas principalement prise en charge par des mécanismes d’aide sociale.

En ce qui concerne les prestations de survivant, l’examen de la documentation et de la littérature a révélé que celles-ci ont été conçues, à l’origine, pour soutenir les familles au sein desquelles un salarié décédait et laissait les personnes survivantes dans l’incapacité de subvenir à leurs besoins. Depuis la mise en place du RPC, le contexte démographique et socioéconomique a beaucoup changé :

- On a constaté une importante augmentation de la participation des femmes au marché du travail, ce qui a potentiellement augmenté la capacité financière de nombreux ménages ayant deux revenus

- Le nombre de remariages et de familles recomposées a également augmenté. Par exemple, le nombre de veuves élevant seules leurs enfants a diminué, passant de 34,7 %, en 1980, à 19,4 %, en 2011Note de bas de page 14. De nombreuses familles qui reçoivent des prestations de survivant ne sont plus composées d’une personne veuve (qui était généralement non salariée) et d’enfants à charge, contrairement à ce qui prévalait lorsque les prestations de survivant ont été instaurées

- Comparativement à la situation des années 1960, la maturation du système de revenu de retraite du Canada a permis d’augmenter le nombre d’instruments d’épargne-retraite (comme le Régime enregistré d’épargne-retraite et le compte d’épargne libre d’impôt) offerts aux Canadiens (y compris les veufs et les veuves), lesquels jouent un rôle de plus en plus important dans leur préparation pour la retraite. De plus, l’allocation de la SV a été mise en place afin de fournir un revenu supplémentaire au conjoint admissible d’un prestataire de la SV ou du SRG, même s’il se trouve en dessous de l’âge minimal requis pour recevoir une pension de la SV

En dépit des changements énumérés ci-dessous, les femmes survivantes constituent toujours un groupe plus vulnérable que les hommes survivants (Townson, 2009)Note de bas de page 15; les familles de survivants se retrouvent toujours dans une situation financière plus précaire, en raison du veuvage (James, 2009)Note de bas de page 16; et de nombreux Canadiens à faible revenu ne possèdent pas suffisamment d’économies pour tirer parti des régimes d’épargne-retraite privés (Statistique Canada, 2010)Note de bas de page 17. Il est donc nécessaire de continuer d’offrir des prestations de survivant.

Les membres du groupe d’experts ont indiqué que le contexte dans lequel le RPC a été créé était caractérisé par un manque d’instruments transférables de remplacement du revenu de retraite, en dehors de la SV, et par une structure sociale fondée sur l’existence d’un seul revenu par famille. Cela avait pour effet de placer, au moment du décès d’un conjoint, de nombreux survivants (en majorité des femmes) dans une position de précarité financière. Cependant, le groupe d’experts a suggéré que la vulnérabilité des femmes avait diminué significativement (sans disparaître complètement) depuis la création du RPC. Néanmoins, le groupe d’experts a également conclu que, même si les femmes touchaient exactement les mêmes montants de prestations de retraite que les hommes, les différences observées entre les sexes quant à l’espérance de vie et l’âge du mariage seraient sans doute assez importantes pour que les préoccupations relatives à la sécurité financière des veuves perdurent. En effet, alors que la proportion de femmes mariées ou vivant en union de fait et faisant partie de la population active a atteint (statistiquement) un sommet, les possibilités d’obtenir un revenu compensatoire lors du décès d’un conjoint demeurent limitées. Il est ainsi possible de constater que le revenu familial peut être davantage affecté par le décès d’un conjoint dans la conjoncture socioéconomique actuelle que par le passé.

Puisqu’il est auto-étalonné, le RPC s’est adapté automatiquement à ces changements socioéconomiques. À mesure que les revenus des femmes et que leurs pensions de retraite en vertu du RPC ont augmenté, le plafonnement des prestations combinées a eu l’effet de réduire leurs prestations de survivantes. De plus, la réforme de 1998 a permis de réviser la méthode de calcul des prestations combinéesNote de bas de page 18. Enfin, on a constaté une diminution de la quantité de prestations pour enfants versées. Au cours de l’exercice 1979-1980, les prestations pour enfants représentaient 20 % du total des prestations de survivant, comparativement à seulement 5 % pour l’exercice 2014-2015Note de bas de page 19. Par conséquent, la proportion que représentent les prestations de survivant par rapport à l’ensemble des prestations du RPC est passée de 20,1 %, en 1980-1981, à 10,8 %, en 2014-2015Note de bas de page 20.

Conception du programme

Les ministres des Finances fédéral et provinciaux examinent tous les trois ans l’état du RPC afin de s’assurer que le régime demeure durable sur le plan financier et pour déterminer, le cas échéant, les changements requisNote de bas de page 21. C’est ainsi que le RPC s’est adapté afin de mieux répondre aux besoins des Canadiens.

Entre 1992 et 2012 (la période couverte par la présente évaluation), deux réformes importantes ont été mises en œuvre dans le but d’appuyer et d’améliorer la durabilité et l’équité du RPC :

- La réforme de 1998 a fait passer le RPC d’un modèle de financement par répartition à un modèle de financement par capitalisationNote de bas de page 22. Le taux de cotisation combiné employeur-employé a été augmenté à 9,9 % en 2003. De plus, l’Office d’investissement du RPC a été créé afin d’obtenir un meilleur taux de rendement sur les fonds de réserve du RPC. Selon le rapport annuel du RPC de 2014-2015, la réforme de 1998 a permis d’améliorer de manière significative la durabilité financière du RPC et d’assurer « l’équité entre les générations » en ce qui concerne le financement du programmeNote de bas de page 23.

- La réforme de 2012 comprenait les changements suivants au RPCNote de bas de page 24 :

- Le facteur actuariel appliqué aux prestations, lorsque celles-ci commencent à être versées avant l’âge de 65 ans ou après l’âge de 65 ans, a été modifié afin de rétablir l’équité actuarielle

- Des changements ont été apportés à la disposition d’exclusion générale dans le but de mieux protéger les travailleurs qui connaissent une interruption de travail

- Le critère de cessation d’emploi a été éliminé afin de mieux tenir compte des transitions graduelles de la vie active à la retraite

- La prestation d’après-retraite a été mise en place afin de permettre aux retraités qui travaillent de consolider leurs revenus de retraite en continuant de cotiser au RPC

De manière générale, ces changements permettent de s’assurer que la structure actuelle du RPC demeure conforme au mandat et aux objectifs qui lui ont été confiés par voie législative et réglementaire.

Rôles et responsabilités

Du point de vue économique, l’un des rôles fondamentaux du gouvernement consiste à fournir au public des biens et des services qui ne peuvent être offerts de manière efficiente par le secteur privé. L’offre d’un système public de pension obligatoire constitue un exemple classique d’un tel service. Celle-ci peut être justifiée à la fois par des considérations d’équité et d’efficience. Du point de vue législatif, la prestation du RPC est conforme aux dispositions des articles 5 et 6 de la Loi sur le ministère de l’Emploi et du Développement social, lesquels précisent les attributions du ministre en ce qui concerne l’amélioration de la qualité de vie des Canadiens, et habilitent ce dernier à utiliser l’information qu’il considère nécessaire à l’atteinte de cet objectifNote de bas de page 25.

Le RPC est un programme fédéral-provincial conjointNote de bas de page 26. Comme il est indiqué dans e livre blanc sur le RPC, la loi fédérale sur les pensions et les prestations supplémentaires ne doit pas entraver la bonne mise en œuvre de toute loi provinciale actuelle ou future en ce qui a trait aux pensions. L’objectif fédéral peut seulement être atteint en coopérant avec les provinces. Tout changement apporté au RPC requiert l’accord des deux tiers des provinces qui regroupent les deux tiers de la population canadienne.

L’administration du RPC relève du mandat d’EDSC, tandis que l’ARC collecte les cotisations pour le compte du programme. Le RPC est offert par l’entremise de Service Canada dans neuf provinces et dans les territoires, tandis que le régime parallèle de la RRQ est en vigueur au Québec. Le financement du RPC est assuré au moyen de cotisations obligatoires effectuées par pratiquement tous les travailleurs canadiens, leurs employeurs et les travailleurs autonomes, ainsi que par les revenus d’investissement du RPCNote de bas de page 27.

Le ministère des Finances du Canada dirige le processus d’examen triennal au cours duquel les ministres des Finances fédéral et provinciaux évaluent la santé financière du RPC et revoient le régime pour s’assurer que celui-ci continue d’atteindre ses objectifs, alors que les besoins des cotisants évoluent au fil du temps.

Pertinence des prestations du RPC

La présente section s’intéresse aux questions relatives à la pertinence du RPC. Voici deux des questions d’évaluation clés qui sont abordées dans cette section :

- Les objectifs du RPC concordent-ils avec les priorités du gouvernement fédéral et avec les objectifs stratégiques d’EDSC?

- Quels autres pays offrent un programme de retraite publique similaire et de quelle manière le RPC se compare-t-il aux programmes similaires existant dans ces pays?

Concordance du programme avec les priorités du Ministère et du gouvernement fédéral

L’examen de la documentation et de la littérature mené dans le cadre de la présente évaluation a permis de déterminer que le fait de soutenir les aînés et de protéger les familles a fait partie des priorités du gouvernement de façon constante au cours des deux dernières décennies. Le RPC répond à cette priorité en offrant :

- une pension de retraite aux travailleurs canadiens ayant atteint l’âge de 60 ans;

- des prestations d’invalidité aux cotisants (et à leurs enfants) lorsqu’une invalidité les empêche de travailler;

- des prestations de survivant (y compris pour les enfants) en cas de décès;

- la possibilité de fractionner le revenu de pension et de partager des crédits entre conjoints.

Le RPC contribue également à la réalisation des priorités du gouvernement qui consistent à aider les Canadiens à prendre leur retraite en toute sécurité et dans la dignité ainsi qu’à renforcer les capacités de tous les Canadiens, y compris des aînés, quant à l’amélioration de leurs conditions de vie, et ce, par le biais des mesures suivantes :

- la prestation après-retraite, qui contribue à rendre plus flexibles les décisions relatives au départ à la retraite

- la disposition d’exclusion générale, qui permet de tenir compte des interruptions de travail résultant de pertes d’emploi involontaires

- l’élimination du critère de cessation d’emploi dans le but de soutenir les transitions progressives vers la retraite

En assurant aux travailleurs canadiens et à leur famille un niveau minimum raisonnable de revenu, en cas de départ à la retraite, d’invalidité ou de décès, le RPC contribue directement à l’atteinte du mandat d’EDSC, qui consiste à bâtir un Canada plus fort et plus inclusif, à aider les Canadiens à mener une vie productive et gratifiante, ainsi que améliorer leur niveau et leur qualité de vie.

Comparaison avec d’autres pays

Il existe une large gamme de programmes de pensions de retraite et de survivant au sein des pays membres de l’Organisation de coopération et de développement économiques (OCDE). Ces régimes reposent sur différents rôles, objectifs, mécanismes de financement, caractéristiques de conception et cultures. Dans le but d’effectuer des comparaisons significatives de ces programmes, il est important de les examiner individuellement et de les situer par rapport au contexte fiscal et aux régimes et programmes de sécurité sociale de leur pays.

Selon la classification générale des régimes de pension de l’OCDE, les systèmes de revenu de retraite de nombreux pays comprennent un premier palier de redistribution, un deuxième palier lié aux revenus et un troisième palier de nature volontaireNote de bas de page 28. Le RPC est davantage comparable aux autres programmes de retraite liés aux revenus et gérés publiquement du deuxième palier. Toutefois, contrairement à la majorité de ces régimes, qui utilisent un modèle de financement par répartition, le RPC a adopté, à la fin des années 1990, un modèle durable de financement partiel.

Les politiques en matière de retraite et les régimes publics de retraite de nombreux pays de l’OCDE ont des objectifs similaires et sont comparables à ceux du Canada. Comme au Canada, l’accent est mis sur le bien-être financier des personnes à faible revenu et de certains groupes vulnérables (par exemple, les survivants).

Dans le but de réaliser une analyse comparative plus pertinente, les pays auxquels on compare le Canada sur le plan des programmes de pension publics doivent non seulement disposer de programmes de retraite liés aux revenus similaires au RPC, mais aussi d’un niveau de vie et d’un environnement institutionnel comparable; c’est le cas des États-Unis, du Royaume-Uni, de la France, de l’Allemagne, de la Suède, de la Suisse et de l’Australie.

Le groupe d’experts qui s’est réuni dans le cadre de cette évaluation a remarqué que ces autres pays avaient des systèmes composés d’un premier palier (pensions garanties) et d’un deuxième palier (pensions accumulées) similaires à ceux du système canadien, bien que les composantes de chaque palier puissent varier. Par exemple, le programme de pension du premier palier des États-Unis est étroitement ciblé en fonction des besoins (il n’est pas universel comme la SV). Le Royaume-Uni est en train de changer son système de retraite pour passer d’un régime combinant des prestations à taux fixe et des prestations basées sur les revenus, à un régime de retraite public de base à taux fixe combiné avec un régime de retraite quasi obligatoire à cotisations déterminées et impliquant l’employeur. L’Allemagne dispose d’un régime financé par répartition comportant un seul palier et dans lequel les prestations sont déterminées en fonction des revenusNote de bas de page 29.

L’étude comparative internationale menée dans le cadre de cette évaluation a permis de constater que le système de revenu de retraite canadien était internationalement reconnu comme l’un des plus solides au monde. Les forces de ce système reposent sur sa viabilité à long terme, une combinaison équilibrée de piliers obligatoires et volontaires, ainsi que sur un partage des responsabilités entre les secteurs public et privé. Selon le ministère des Finances, ce système a permis au Canada d’avoir un très faible niveau de pauvreté et des taux élevés de remplacement du revenu chez les aînésNote de bas de page 30.

Les principales similitudes et différences qui existent entre ces programmes sont résumées comme suit :

- Structure générale : Le Canada, l’Australie, la Suisse, le Royaume-Uni et les États-Unis disposent tous, dans une certaine mesure, d’un régime à prestations déterminées et dans lequel les prestations sont établies selon l’historique d’épargne et l’âge du prestataire. En France et en Allemagne, un système permet aux travailleurs d’accumuler chaque année des points de pension en fonction de leurs revenus; ces points sont ensuite convertis aux fins du versement d’une pension à la retraite. La Suède possède un régime notionnel à cotisations déterminées dans lequel les cotisations sont consignées dans un compte individuel avant qu’un taux de rendement ne soit appliqué au solde. Ces trois systèmes sont des variantes proches des systèmes de retraite basés sur les revenus, puisque leurs structures sont essentiellement similaires;

- Calculs des pensions : La France, l’Allemagne et l’Australie utilisent un taux linéaire d’accumulation des prestations de retraite, tout comme le Canada, tandis que les États-Unis, le Royaume-Uni et la Suisse utilisent un taux d’accumulation basé sur les revenus. Le taux d’accumulation des prestations de retraite de la Suisse augmente avec l’âge. Le Canada, les États-Unis, la France et l’Australie pondèrent le calcul des pensions en fonction des meilleures années de revenus, tandis que la Suède, la Suisse et le Royaume-Uni utilisent les revenus moyens gagnés tout au long de la vie active. Indexation : En ce qui concerne l’indexation des prestations en fonction de l’inflation, la France, le Royaume-Uni et les États-Unis utilisent l’indice des prix à la consommation, tandis que l’Allemagne et la Suède se basent sur un indice des salaires. La Suisse utilise à la fois l’indice des prix à la consommation et l’indice des salaires, tandis que l’Australie utilise un indice des prix discrétionnaire, lequel est réduit pour les pensions élevées. Au Canada, l’indice des salaires est utilisé pour les cotisations et l’indice des prix à la consommation pour les prestations;

- Programmes pour les survivants : Bien que les critères d’admissibilité et les montants des prestations diffèrent, tous les pays sélectionnés disposent d’un système de retraite pour les survivants qui est basé sur les revenus, dans le cadre du deuxième pilier. Ces programmes destinés aux survivants complètent généralement de façon explicite les prestations de retraite, en versant un pourcentage précis des prestations réelles ou potentielles du principal prestataire à son survivant.

Selon le groupe d’experts, seul le Royaume-Uni a mis en œuvre des initiatives de réforme importantes au cours des dernières années. Le régime de retraite du Royaume-Uni est actuellement en train d’être modifié pour passer d’un régime composé d’un premier palier et d’un deuxième palier (prestations garanties et prestations déterminées en fonction des revenus), à un régime public de base à taux fixe, assorti d’un régime quasi obligatoire à cotisations déterminées et qui implique l’employeur. Ce nouveau régime public de retraite ne comprend pas de prestations de survivantNote de bas de page 31. Cependant, les personnes veuves pourraient recevoir des prestations en fonction des crédits accumulés dans le cadre du régime de retraite public précédent.

Atteinte des objectifs du programme

Cette section porte sur les questions relatives à l’atteinte des objectifs du RPC en termes de contribution au revenu total et au bien-être. Les trois questions clés abordées dans cette section sont les suivantes :

- Quel pourcentage du revenu total des prestataires du RPC représentent les prestations du RPC et dans quelle mesure ce pourcentage varie-t-il en fonction du type de prestataire?

- Quel serait le niveau de revenu des bénéficiaires du RPC (en tenant compte des mesures destinées aux personnes à faible revenu) si les prestations du RPC n’existaient pas?

- Quel taux de remplacement des revenus la pension de retraite du RPC assure-t-elle et dans quelle mesure ce taux varie-t-il en fonction du type de prestataire?

Avant d’aborder l’atteinte des objectifs du programme, commençons par dresser un profil des prestataires du RPC.

Profil des prestataires du RPC

Le tableau 1 dresse un profil des prestataires du RPC par sexe, situation familiale et âge.

| Pension de retraite | Pension de survivant | |||

|---|---|---|---|---|

| 1992 | 2012 | 1992 | 2012 | |

| Sexe* | ||||

| Homme | 56,4 | 49,1 | 9,7 | 17,2 |

| Femme | 43,6 | 50,9 | 90,3 | 82,8 |

| Situation familiale** | ||||

| Marié(e)/vivant en union de fait | 68,9 | 67,2 | 12,7 | 12,4 |

| Veuf(ve) | 11,8 | 14,9 | 81,5 | 80,6 |

| Autres | 19,3 | 18,0 | 5,8 | 7,0 |

| Âge* | ||||

| 60-64 | 14,9 | 17,7 | 32,5 | 22,4 |

| 65-69 (plus de 65 ans pour les survivants) | 31,6 | 27,3 | 67,5 | 77,6 |

| 70-74 | 24,2 | 20,0 | Non disponible | Non disponible |

| 75-79 | 16,1 | 14,9 | Non disponible | Non disponible |

| 80-84 | 8,8 | 10,8 | Non disponible | Non disponible |

| Plus de 85 ans | 4,3 | 9,2 | Non disponible | Non disponible |

Sources :

- * Statistiques du RPC et de la SV, 2013

- ** Données administratives du RPC combinées aux données sur l’impôt sur le revenu provenant des relevés T1 de l’ARC

Selon les statistiques du RPC et de la SV de 2013, en 2012, 50,9 % de l’ensemble des personnes touchant une pension de retraite du RPC étaient des femmes, comparativement à 43,6 % en 1992, ce qui illustre la présence accrue des femmes sur le marché du travail (principalement à plein temps) et, par conséquent, leur plus grande admissibilité aux prestations de retraite. Pendant la même période, la proportion de femmes parmi les prestataires d’une pension de survivant a diminué, passant de 90,3 % à 82,8 %Note de bas de page 32.

L’analyse des données combinées du RPC et de l’ARC a révélé que la proportion de prestataires recevant une pension de retraite tout en étant mariés ou en union de fait a diminué, passant de 68,9 % en 1992 à 67,2 % en 2012. Au cours de la même période, la proportion de veufs parmi les prestataires a augmenté de 11,8 % à 14,9 % (la proportion de prestataires se trouvant dans un autre type de situation familiale a connu peu de changements). En ce qui concerne les personnes recevant des prestations de survivant, on constate peu de changements; environ 12,7 % à 12,4 % de ces personnes se sont déclarées mariées ou vivant en union de fait, 81,5 % à 80,6 % se sont déclarées veuves, et le reste des prestataires se sont dits célibataires, divorcés ou séparés (de 5,8 % à 7 %).

Les renseignements additionnels tirés des statistiques du RPC et de la SV de 2013 (présentées dans le tableau 1) révèlent un changement significatif dans la distribution par groupe d’âge des prestataires d’une pension de retraite du RPC. Entre 1992 et 2012, la proportion de prestataires âgés de 60 à 64 ans a augmenté, passant de 14,9 % à 17,7 %, la proportion de prestataires âgés de 65 à 79 ans a diminué, passant de 71,9 % à 62,2 %, et, enfin, la proportion de prestataires âgés de 80 ans et plus a augmenté, passant de 13,2 % à 20 %. Il convient de noter que la proportion de prestataires âgés de 85 ans et plus a plus que doublé, passant de 4,3 % à 9,2 %. On remarque également un changement majeur dans la distribution des prestataires d’une pension de survivant. Entre 1992 et 2012, la proportion de prestataires âgés de moins de 45 ans a diminué, passant de 4,8 % à 1,5 %, la proportion de prestataires âgés de 45 à 64 ans a diminué, passant de 27,6 % à 21 %, et la proportion de prestataires âgés de 65 ans et plus a augmenté, passant de 67,5 % à 77,6 %.

En ce qui concerne le niveau de scolarité, les données du recensement ont permis de relever que les personnes détenant un diplôme d’études secondaires avaient beaucoup plus de chances de recevoir une pension de retraite du RPC que celles n’ayant pas terminé leurs études secondaires (les données de l’EDTR produisent des résultats similaires). Par exemple, 71 % des personnes âgées de plus de 70 ans et détenant un diplôme d’études secondaires recevaient une pension de retraite en 1991, comparativement à 62 % des personnes qui n’avaient pas terminé leurs études secondaires (en 2011, ces pourcentages s’élevaient respectivement à 92 % et à 87 %). En ce qui concerne les prestations de survivant, les données de l’EDTR ont permis de révéler que les personnes âgées de 35 à 59 ans et n’ayant pas terminé leurs études secondaires étaient légèrement moins susceptibles de toucher des prestations de survivant que celles ayant un niveau de scolarité plus élevé.

Enfin, les personnes nées à l’étranger étaient moins susceptibles de toucher des prestations du RPC. Les résultats de l’EDTR ont démontré que, pour la période de 2006 à 2010Note de bas de page 33, tandis que les Canadiens de 60 à 84 ans qui sont nés à l’étranger représentaient 41,9 % des non-prestataires d’une pension de retraite du RPC, ils représentaient seulement 29,3 % des prestataires d’une pension de retraite (ils étaient également moins susceptibles de toucher des prestations de survivant). Cependant, la différence était particulièrement importante pour les personnes qui ne sont pas nées aux États-Unis ou en Europe. Les données de la BDAL ont également révélé que les immigrants les plus récents (en particulier ceux qui sont arrivés au Canada depuis 1990) étaient beaucoup moins susceptibles de recevoir des prestations du RPC (en 2012), tandis que l’analyse des données du recensement a démontré que plus un immigrant était jeune à son arrivée au Canada, plus il était susceptible de recevoir des prestations du RPC. En effet, ces données ont révélé que l’écart relatif au versement de prestations du RPC, entre les personnes âgées de 65 ans et plus qui sont nées au Canada et les immigrants arrivés au pays avant l’âge de 40 ans, était minime. Les données ne permettent pas d’établir clairement si les immigrants sont moins susceptibles de toucher une pension de retraite en raison de leur inadmissibilité (cotisations insuffisantes effectuées au Canada) ou de leur manque de connaissances à cet égard. Le RPC prévoit la possibilité d’effectuer des versements à l’étranger et le Canada dispose d’ententes en matière de retraite avec plusieurs autres pays, en vertu desquelles des versements de retraite provenant d’un système étranger peuvent être effectués à l’attention d’immigrants vivant au CanadaNote de bas de page 34.

Part du revenu provenant du RPCNote de bas de page 35

Tendances générales

Développement des ressources humaines Canada (DRHC) a indiqué, en 1995, que les pensions de retraite du RPC ou du RRQ représentaient, en 1991, environ 17 % du revenu net des prestataires. Des analyses plus récentes, effectuées à partir d’estimations de la Banque de données administratives longitudinales (BDAL) et de l’Enquête sur la sécurité financière (ESF), et de données combinées du RPC et de l’ARC, ont permis de démontrer que la pension de retraite du RPC représentait de 20 à 25 % du revenu brut des prestatairesNote de bas de page 36. Les prestations de survivant ne constituaient pas, en 1991, une source de revenu importante pour la plupart des prestataires, mais représentaient tout de même de 35 à 60 % du revenu familial des femmes ayant un revenu annuel inférieur ou égal à 10 000 $Note de bas de page 37. L’analyse de données combinées du RPC et de l’ARC sur les prestations de survivant a permis d’estimer que ces prestations représentaient entre 6 et 15 % du revenu total des prestataires survivants, pour la période de 1992 à 2012Note de bas de page 38. On a observé une hausse notable de cette proportion entre 2011 et 2012, alors qu’elle est passée de moins de 10 % à 15 % du revenu total.

Part du revenu provenant du RPC selon les caractéristiques des prestataires

En règle générale, la plupart des études réalisées dans le cadre de cette évaluation ont permis de confirmer que la part du revenu total représentée par les pensions du RPC étant inférieure pour les prestataires qui travaillent encore que pour ceux qui sont à la retraite (puisque le revenu d’emploi représente une part plus importante du revenu total). Par conséquent, la majorité des facteurs associés à l’emploi (comme le fait d’être jeune, de posséder un niveau de scolarité plus élevé et de disposer d’un revenu familial plus important) font également en sorte que les prestations du RPC représentent une part relativement moins élevée du revenu total.

Selon l’analyse des données de la BDAL, la part du revenu représentée par la pension de retraite du RPC, en 2012, était beaucoup plus importante pour les familles à faible revenu que pour les familles ayant des revenus élevés. Par exemple, la part moyenne du revenu que représentait le RPC s’élevait à environ 33 % pour les prestataires de 60 à 69 ans dont le revenu familial total était inférieur à 20 000 $, comparativement à 20 % pour ceux dont le revenu familial total était supérieur à 50 000 $. Aux mêmes niveaux de revenus, pour les personnes âgées de 70 à 79 ans, ces proportions étaient d’environ 25 % et 21 %, respectivement. La part moyenne du revenu des prestataires de moins de 60 ans que représentaient les prestations de survivant était de 37 % pour les hommes dont le revenu familial était inférieur à 20 000 $, et de 8 % pour ceux dont le revenu familial était supérieur à 50 000 $; pour les femmes, ces proportions étaient respectivement de 44 % et de 14 %Note de bas de page 39.

Le rapport d’analyse des données de la BDAL indique également que les prestations du RPC représentent, en moyenne, environ 25 % du revenu total des prestataires, lorsqu’ils atteignent l’âge de 70 ans (le moment où les prestataires ne peuvent plus retarder le recours au RPC). L’analyse des données combinées du RPC et de l’ARC a également révélé une augmentation rapide de la part du revenu total représentée par le RPC peu de temps après le début de la perception de prestations (d’environ 14 % du revenu total à environ 20 % du revenu total, deux ans plus tard). Cela s’explique par le fait que de nombreux prestataires cessent alors de travailler. Par la suite, on peut observer un plafonnement à environ 20 à 22 % du revenu total. La part du revenu total représentée par les prestations de survivant augmente constamment pour atteindre une moyenne de 12 % chez les prestataires âgés de 60 à 64 ans.

En ce qui concerne le statut d’immigrant, l’analyse des données de la BDAL a permis de révéler que la part du revenu total représentée par les prestations du RPC était inférieure pour les immigrants récemment arrivés au Canada que pour ceux qui sont arrivés au pays il y a plus longtemps (plus de 23 ans). Par exemple, en 2012, la pension de retraite du RPC ne représentait, en moyenne, que 7 % du revenu des prestataires âgés de 70 à 79 ans et ayant immigré au Canada après 1989 (comparativement à 25 % du revenu des prestataires âgés de 70 à 79 ans et ayant immigré au Canada en 1979 ou avant). En 2012, les prestations de survivant ne représentaient, en moyenne, que 10 à 11 % du revenu total des prestataires âgés de 70 à 79 ans et ayant immigré au Canada après 1989 (comparativement à 27 % du revenu des prestataires âgés de 70 à 79 ans et ayant immigré au Canada en 1979 ou avant)Note de bas de page 40. L’analyse des résultats de l’EDTR a révélé que la pension de retraite du RPC représentait une part plus importante (environ 24 %) du revenu total des immigrants d’origine européenne que du revenu total des immigrants venus d’ailleurs (environ 22 %).

Remplacement du revenu

Le taux de remplacement du revenu correspond au pourcentage du revenu d’avant la retraite qui doit être remplacé pour que le niveau de vie demeure le même après le départ à la retraite. Compte tenu du fait que les dépenses diminuent souvent à la retraite (par exemple, les dépenses liées à l’emploi, au logement, aux régimes de retraite et aux enfants, ainsi que le coût de la vie qui diminue en raison de réductions et de crédits d’impôt accordés aux aînés)Note de bas de page 41, les résultats de l’examen de la documentation et de la littérature suggèrent qu’un taux de remplacement compris entre 50 et 70 % est suffisant pour que la plupart des Canadiens puissent maintenir un niveau de vie semblable à celui d’avant leur départ à la retraiteNote de bas de page 42. Le calcul du taux de remplacement tient compte de plusieurs facteurs et peut donc varier en fonction de l’utilisation du revenu brut ou net, des niveaux de celui-ci, du nombre de membres de la famille, du fait d’être propriétaire, ou non, de son lieu de résidence, ou encore du fait que l’on cherche à remplacer le revenu moyen gagné tout au long de la vie active ou celui que le retraité gagnait juste avant son départ à la retraite.

L’autre moyen de calculer le taux de remplacement consiste à s’intéresser à la consommation réelle plutôt qu’au revenu. Cette méthode repose sur le principe selon lequel les personnes souhaitent gérer leurs finances de manière à conserver les mêmes habitudes de consommation une fois à la retraite. Le taux de remplacement de la consommation tient compte des changements observés, tout au long de la vie, aux niveaux de l’impôt, de l’épargne et d’autres variables. Ce taux tient compte de ce que les personnes dépensent réellement à la retraite et permet d’estimer le revenu nécessaire pour soutenir ce niveau de consommation. De nombreuses familles emménagent dans un logement plus petit à l’approche de la retraite, souvent parce que leurs enfants quittent le foyer. La façon dont ces facteurs sont pris en compte dans une étude a une grande importance. En utilisant une mesure de la consommation qui tient compte d’éventuelles économies d’échelle, plusieurs concluent qu’un taux de remplacement de la consommation optimal devrait être compris entre 85 et 100 %Note de bas de page 43. On peut s’attendre à ce que le niveau de cet optimum varie au cours de la retraite (les personnes âgées de 80 ans et plus ont des habitudes de consommation différentes; elles dépensent souvent moins que les personnes qui viennent tout juste de partir à la retraite). Bien qu’il soit souhaitable d’avoir recours à une telle méthode, le calcul du taux net de remplacement de la consommation nécessite de s’appuyer sur une mesure précise des tendances en matière de consommation et d’effectuer des estimations détaillées de la valeur du patrimoine des personnes. Ce calcul requiert également de tenir compte de nombreuses hypothèses implicites, notamment à l’égard du logement, des biens durables, de même et des économies d’échelle qui peuvent être réalisées par les ménages de taille supérieure.

Le RPC est conçu pour remplacer environ 25 % des revenus sur lesquels les cotisations de la personne ont été baséesNote de bas de page 44. La précédente évaluation du RPC, menée en 1995, s’est intéressée aux taux de remplacement du revenu assurés par les pensions de retraite du RPC, en 1993, et a permis de conclure que le RPC atteignait son objectif, qui consiste à remplacer 25 % des revenus moyens ouvrant droit à pension. Le principal objectif du RPC consiste à remplacer un montant précis et déterminé du revenu d’avant la retraite. La réduction de la pauvreté constitue l’objectif de l’ensemble du système de revenu de retraite, lequel comprend également le premier palier (SV/SRG) et le troisième palier (revenu de retraite de sources privées).

Contribution au bien-être