Veille des médicaments mis en marché, 6e édition

ISSN 2560-6212

No de cat. : H79-12F-PDF

Avril 2022

PDF - 621 Ko

Édition antérieure

Liste complète des études analytiques

Nouveaux médicaments approuvés en 2020

Nouveaux médicaments approuvés en 2019

Nouveaux médicaments approuvés en 2018

Nouveaux médicaments approuvés en 2017

Nouveaux médicaments approuvés en 2016

Table des matières

Remerciements

Le présent rapport a été rédigé par le Conseil d’examen du prix des médicaments brevetés (CEPMB) dans le cadre de l’initiative du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP).

Le CEPMB souhaite remercier les membres du Comité consultatif du SNIUMP pour leur supervision et leurs conseils avisés dans la préparation de ce rapport. Veuillez noter que les déclarations, les constatations et les conclusions du présent rapport ne reflètent pas nécessairement celles des membres ou de l’organisme qu’ils représentent.

Nos remerciements vont également à Blake Wladyka, directeur du présent projet d’analyse, ainsi qu’à Tanya Potashnik et Jeffrey Menzies, qui ont supervisé la production du rapport. Le CEPMB tient également à souligner les contributions des analystes Étienne Gaudette et Jihong Yang, ainsi que des conseillères à la rédaction Sarah Parker et Laura Fortune.

Avis de non-responsabilité

Le SNIUMP est une initiative de recherche qui fonctionne indépendamment des activités règlementaires du CEPMB. Les priorités de recherche, les données, les déclarations et les opinions présentées ou reproduites dans les rapports du SNIUMP ne représentent pas la position du CEPMB au sujet des questions réglementaires. Les rapports du SNIUMP ne contiennent pas d’information confidentielle ou protégée en vertu des articles 87 et 88 de la Loi sur les brevets, et la mention d’un médicament dans un rapport du SNIUMP ne revient pas à reconnaître ou à nier que le médicament fait l’objet d’une demande de brevet au titre des articles 80, 81 ou 82 de la Loi sur les brevets, ou que son prix est ou n’est pas excessif au sens de l’article 85 de la Loi sur les brevets.

Bien que ces informations soient en partie fondées sur des données obtenues sous licence venant de la base de données MIDAS® appartenant à IQVIA Solutions Canada Inc. et/ou à ses sociétés affiliées (« IQVIA »), les déclarations, les résultats, les conclusions, les points de vue et les opinions présentés dans ce rapport sont exclusivement ceux du CEPMB et ne peuvent être attribués à IQVIA.

Renseignements connexes

Conseil d’examen du prix des médicaments brevetés

Centre Standard Life

C.P. L40

333, avenue Laurier Ouest

Bureau 1400

Ottawa (Ontario) K1P 1C1

Tél. : 1-877-861-2350

ATS : 613-288-9654

Courriel : PMPRB.Information-Renseignements.CEPMB@pmprb-cepmb.gc.ca

Sommaire

Dans cette sixième édition de Veille des médicaments mis en marché, le CEPMB examine la dynamique de mise en marché des nouveaux médicaments dans le contexte canadien et international. Prenant appui sur une analyse rétrospective des tendances depuis 2016, le présent rapport met l’accent sur les médicaments dont la mise en marché initiale a été autorisée par la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (AEM) ou Santé Canada en 2019 et 2020, et analyse leur adoption, leur prix, leurs ventes et leur disponibilité au dernier trimestre de 2020 (T4-2020).

Outre l’analyse de portée internationale, cette édition comporte une section canadienne, qui contient des renseignements sur les médicaments qui ont reçu leur première approbation de Santé Canada en 2019, ainsi qu’un examen rétrospectif des taux de commercialisation au cours des cinq dernières années.

Les renseignements fournis dans la publication visent à informer les décideurs, les chercheurs et les patients sur l’évolution de la dynamique de marché en ce qui concerne les traitements de santé émergents au Canada et à l’étranger.

La base de données MIDAS® d’IQVIA est la principale source de données sur les ventes et les prix de catalogue des nouveaux médicaments offerts au Canada et à l’étranger, ainsi que sur les quantités vendues.

Les marchés internationaux examinés comprennent les pays membres de l’Organisation de coopération et de développement économiques (OCDE), en particulier l’Australie, la Belgique, la France, l’Allemagne, l’Italie, le Japon, les Pays-Bas, la Norvège, l’Espagne, la Suède et le Royaume-Uni, qui constituent les pays de comparaison rassemblés sous l’appellation « CEPMB11 ». Lorsque cela semblait pertinent, nous avons inclus les États-Unis pour mieux représenter le contexte.

Principales constatations

A) Tendances en matière d’approbations de nouveaux médicaments de 2015 à 2020

Environ 45 nouveaux médicaments ont été approuvés chaque année de 2015 à 2020. Les médicaments orphelins et oncologiques représentent une part importante de ces nouvelles approbations.

- Au Canada, aux États-Unis et en Europe, 50 nouveaux médicaments ont été approuvés en 2020, soit une légère hausse par rapport à 2019 (47 médicaments).

- Les nouvelles approbations de médicaments orphelins et oncologiques ont connu des variations au cours des cinq dernières années, représentant respectivement 50 % et 28 % des nouvelles approbations en moyenne.

Une part considérable des nouveaux médicaments approuvés à l’échelle internationale entre 2015 et 2019 étaient vendus au Canada à la fin de 2020.

- Les nouveaux médicaments approuvés entre 2015 et 2019 représentaient environ 15 % des ventes de médicaments de marque au Canada au 4e trimestre de 2020.

- 37 % de ces médicaments avaient enregistré des ventes au Canada à la fin de 2020, plaçant ainsi le Canada au-dessus de la médiane de l’OCDE de 32 %.

- Les nouveaux médicaments vendus au Canada ont représenté 85 % des ventes de nouveaux médicaments dans les pays de l’OCDE au T4-2020, ce qui indique que les médicaments les plus vendus continuent d’être ceux faisant partie des médicaments approuvés et vendus au Canada.

Le Canada a dépassé la médiane du CEPMB11 en ce qui concerne le nombre de nouveaux médicaments vendus dans l’année suivant leur première approbation internationale.

- 30 % des nouveaux médicaments avaient enregistré des ventes au Canada de 2015 à 2019 dans l’année civile suivant la première approbation internationale, ce qui place le Canada au cinquième rang parmi les pays du CEPMB11.

- Au cours de cette période de cinq ans, la part des nouveaux médicaments approuvés et vendus au Canada à la fin de l’année civile suivante a fluctué, leur niveau le plus élevé ayant été de 38 % en 2017, et le niveau le plus bas de 22 % en 2018.

B) Approbations de nouveaux médicaments en 2019

Quarante-sept (47) nouveaux médicaments ont été approuvés en 2019, dont plus de la moitié étaient associés à un coût de traitement élevé.

- En 2019, 47 nouveaux médicaments ont été approuvés par la FDA, l’AEM et/ou Santé Canada.

- 40 % des nouveaux médicaments de 2019 ont reçu une désignation de médicament orphelin de la FDA ou de l’AEM, et 23 % étaient indiqués pour le traitement du cancer.

- Plus de 60 % des nouveaux médicaments vendus étaient associés à un coût de traitement élevé : 10 médicaments oncologiques et 16 médicaments non oncologiques dont le coût dépassait 5000 $ par cycle de traitement de 28 jours ou 10 000 $ par an.

Moins de médicaments ont été approuvés par Santé Canada que par la FDA ou l’AEM en 2019. Le Canada fait tout de même bonne figure par rapport à la médiane de l’OCDE et la plupart des pays CEPMB11 en ce qui concerne le nombre de nouveaux médicaments en vente.

- Sur les 47 nouveaux médicaments approuvés pour la première fois en 2019, 19 avaient obtenu une autorisation de mise en marché au Canada au T4-2020; en comparaison, la FDA en avait approuvé 44, et l’AEM 24.

- Sur ces 19 médicaments approuvés, 11 avaient enregistré des ventes au Canada à la fin de 2020, ce qui place le Canada au troisième rang des pays du CEPMB11 et au cinquième rang des pays de l’OCDE pour le nombre de nouveaux médicaments ayant enregistré des ventes, une amélioration par rapport aux années précédentes.

- Les médicaments approuvés et mis en vente au Canada au T4-2020 représentaient 49 % de toutes les ventes de nouveaux médicaments dans l’OCDE. Ce chiffre est comparable à celui des pays de comparaison, mais inférieur à celui des années précédentes, ce qui est en grande partie lié au fait que l’autorisation de mise en marché au Canada de l’élexacaftor (Trikafta), l’un des médicaments les plus vendus dans le monde en 2019, n’a été accordée qu’en 2021.

Les ventes ont été très concentrées pour ce qui est des médicaments approuvés en 2019, puisque deux médicaments représentaient près de 50 % des ventes au sein de l’OCDE pour les nouvelles approbations au dernier trimestre de 2020.

- Les médicaments de l’appareil respiratoire ont représenté la catégorie thérapeutique la plus vendue, avec 25 % des ventes de nouveaux médicaments au sein de l’OCDE au T4-2020, uniquement du fait du nouveau médicament élexacaftor (Trikafta), lequel est indiqué pour le traitement de la fibrose kystique.

- Les médicaments non stéroïdiens destinés au traitement des troubles inflammatoires cutanés, notamment le risankizumab (Skyrizi), destiné au traitement du psoriasis en plaques, représentaient environ 23 % des ventes de nouveaux médicaments dans l’OCDE. Le risankizumab a également été l’un des nouveaux médicaments les plus commercialisés, avec des ventes au Canada, aux États-Unis et dans 10 pays du CEPMB11.

C) Approbations de nouveaux médicaments en 2020

Bien que le nombre de nouveaux médicaments approuvés en 2020 soit similaire à celui de 2019, la proportion de médicaments oncologiques et orphelins est nettement plus élevée.

- En 2020, la FDA, l’AEM et/ou Santé Canada ont autorisé la mise en marché de 50 nouveaux médicaments. Parmi ceux-ci, 19 ont été approuvés au Canada au troisième trimestre de 2020.

- Au total, parmi les nouveaux médicaments approuvés en 2020, 58 % (29) avaient reçu une désignation de médicament orphelin par la FDA et/ou l’AEM, et 34 % (19) étaient des médicaments oncologiques.

- Sur les 32 médicaments vendus au T4-2020, 24 (75 %) avaient un coût dépassant 10 000 $ par traitement annuel ou 5000 $ par traitement de 28 jours.

D) Faits saillants au Canada

Le Canada a approuvé 34 nouveaux médicaments en 2019, et un nombre important d’entre eux faisaient partie des médicaments les plus vendus à l’international cette même année.

- En 2019, on a autorisé la mise en marché au Canada de 34 nouveaux médicaments, et 20 de ceux-ci avaient enregistré des ventes au T4-2020.

- Près de la moitié (16) des approbations canadiennes de 2019 concernaient des traitements contre le cancer.

- Sur les cinq nouveaux médicaments les plus vendus à l’échelle internationale en 2019, trois ont été approuvés et ont été vendus au Canada la même année, notamment le risankizumab (Skyrizi), qui représentait au T4-2020 45 % de l’ensemble des ventes de médicaments autorisés en 2019 au Canada.

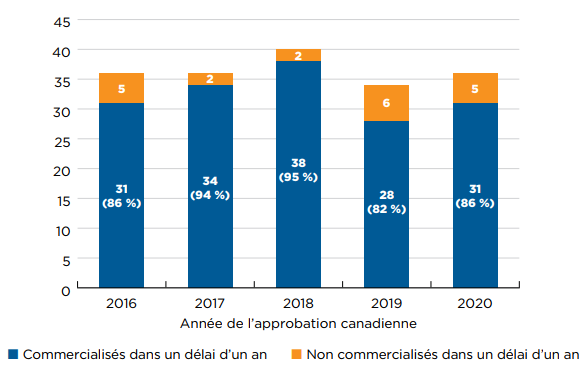

- De 2016 à 2020, entre 82 % et 95 % des médicaments approuvés au Canada enregistraient des ventes à la fin de l’année civile suivante.

Introduction

Veille des médicaments mis en marché est une publication annuelle du CEPMB qui examine la dynamique des nouveaux médicaments lancés au Canada et à l’étranger. On y trouve des renseignements détaillés sur la disponibilité, les ventes et les prix de ces nouveaux médicaments.

Le présent rapport s’appuie sur les cinq éditions précédentes et fournit une vaste analyse des médicaments ayant reçu une autorisation de mise en marché depuis 2015. Il porte plus particulièrement sur ceux autorisés en 2019 et 2020. Les nouveaux médicaments sont identifiés pour chaque année en fonction de leur première date d’autorisation de mise en marché par la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (AEM) et/ou Santé Canada.

Le rapport se divise en quatre grandes parties : la partie A présente un examen global des tendances de 2015 à 2020; la partie B porte sur les nouveaux médicaments dont la mise en marché dans le monde a été autorisée en 2019; la partie C offre une analyse préliminaire des nouveaux médicaments approuvés dans le monde en 2020; et la partie D porte sur les produits approuvés par Santé Canada en 2019.

La publication informe les décideurs, les chercheurs et les patients au sujet des nouveaux traitements sur les marchés pharmaceutiques canadien et étrangers.

Méthodes

Le présent rapport analyse les nouveaux médicaments qui ont été approuvés pour la première fois par la FDA, l’AEM et/ou Santé Canada depuis 2015, et porte principalement sur ceux ayant été approuvés en 2019 et 2020. Un nouveau médicament est sélectionné pour l’analyse s’il a reçu une autorisation de mise en marché de l’un ou l’autre des organismes de réglementation pour la première fois pendant l’année civile, même s’il ne figure pas encore sur la liste des médicaments remboursables ou si aucune vente n’a été enregistrée selon les sources de données disponibles. Aux fins de la présente analyse, les nouveaux médicaments sont présentés selon leur ingrédient médicinal.

Ces critères ont permis de recenser 222 nouveaux médicaments ayant été désignés comme de nouvelles approbations entre 2015 et 2019. Les 47 nouvelles approbations de 2019 sont analysées dans la partie B, et les 50 médicaments désignés pour l’analyse préliminaire de 2020 sont présentés dans la partie C. L’approbation de ces médicaments sur les marchés canadien et international a été évaluée à la fin de 2020 et au troisième trimestre de 2021 (T3-2021).

La sélection de médicaments comprise dans l’analyse du marché canadien dans la partie D diffère de celle des sections précédentes. Les médicaments analysés dans la partie D comprennent les ingrédients médicinaux nouveaux et déjà commercialisés qui ont reçu leur première autorisation de mise en marché au Canada par l’entremise de Santé Canada en 2019. Cela inclut certains des médicaments faisant partie de l’analyse de 2019 de la partie B, ainsi que d’autres médicaments susceptibles d’avoir reçu une première approbation de la FDA ou de l’AEM au cours des années précédentes, mais dont l’autorisation de mise en marché au Canada n’a été accordée qu’en 2019. Concernant les approbations canadiennes, le statut de médicament commercialisé provient de la Base de données sur les produits pharmaceutiques de Santé Canada.

Les marchés internationaux examinés comprennent les pays membres de l’OCDE, en particulier l’Australie, la Belgique, la France, l’Allemagne, l’Italie, le Japon, les Pays-Bas, la Norvège, l’Espagne, la Suède et le Royaume-Uni, qui constitueront les 11 pays dont le CEPMB tiendra compte pour effectuer des comparaisons (désignés ensemble comme « le CEPMB11 »), lesquels sont précisés dans la version modifiée du Règlement sur les médicaments brevetés qui devrait entrer en vigueur le 1er juillet 2022. Les résultats pour les États-Unis sont également fournis à titre de comparaison.

La base de données MIDAS® d’IQVIA (tous droits réservés) est la principale source de données sur les ventes et les prix de catalogue des nouveaux médicaments sur les marchés canadiens et étrangers, ainsi que sur le nombre d’unités vendu. Les données de MIDAS reflètent les secteurs nationaux du commerce de détail et des hôpitaux pour chaque pays et comprennent toutes les ventes (publiques, privées et directes). Les données relatives aux ventes et aux volumes englobent toutes les variantes d’une substance offertes dans un pays donné et produites par un fabricant, sous quelque forme ou concentration que ce soit. De plus amples renseignements sur la base de données MIDAS et les documents de référence du SNIUMP se trouvent sur le site Web du CEPMB, dans la partie Ressources de la page Études analytiques.

Les prix canadiens sont tirés de MIDAS s’ils y figurent. S’ils ne s’y trouvent pas, ils sont déduits des résultats publics des rapports d’examen en vue du remboursement publiés par l’Agence canadienne des médicaments et des technologies de la santé (ACMTS). Les coûts des traitements sont calculés à partir des prix de catalogue au Canada dans la mesure du possible ou, sinon, au moyen du prix médian à l’étranger. Les renseignements relatifs à la posologie proviennent des monographies de produit publiées par Santé Canada (ou, en l’absence de tels documents, de la FDA ou de l’AEM). Tous les médicaments ont été évalués au T3-2021 (sauf indication contraire).

Les prix et les ratios des prix étrangers par rapport aux prix canadiens sont indiqués pour la forme et la concentration de chaque médicament les plus vendues au Canada, ou dans les pays du CEPMB11 dans le cas où les données sur les ventes au Canada étaient indisponibles au moment de l’analyse. Dans le présent rapport, les ratios entre les prix étrangers et canadiens sont exprimés sous forme d’indice : une valeur de 1 est attribuée au prix canadien, et la médiane internationale est exprimée en fonction de cette valeur. De plus amples renseignements sur le calcul du ratio des prix étrangers par rapport aux prix canadiens sont fournis sur le site Web du CEPMB, dans la partie Ressources de la page Études analytiques.

Les devises étrangères ont été converties en dollars canadiens selon le taux de change moyen sur douze mois ou sur trois mois pour l’année ou le trimestre, respectivement.

Limites

Aux fins de l’analyse, les nouveaux médicaments présentés dans les parties A, B et C ont été sélectionnés en fonction de la date d’autorisation de mise en marché de la FDA, de l’AEM et/ou de Santé Canada. Toutefois, il est possible qu’une autorisation de mise en marché de certains de ces médicaments ait été délivrée à une date antérieure dans d’autres pays, comme l’Australie et le Japon, où les médicaments sont régis par d’autres organismes de réglementation. De même, les médicaments qui font l’objet de l’analyse ne représentent pas nécessairement tous les médicaments mis en marché en 2019 et 2020, certains ayant pu être autorisés par d’autres organismes de réglementation (dont le rapport ne tient pas compte). Néanmoins, cela ne devrait avoir qu’une incidence limitée sur les résultats globaux, car la FDA et l’AEM représentent de très grands marchés étrangers.

Le présent rapport reflète la pénétration initiale de ces nouveaux médicaments sur le marché. Leur disponibilité et leur adoption devraient augmenter au cours des prochaines années. La disponibilité d’un nouveau médicament dans un pays donné à un moment donné dépend de divers facteurs, notamment la décision du fabricant de le lancer, ainsi que la date de cette décision, le processus existant d’approbation réglementaire et la dynamique du marché.

Il convient de noter qu’une approbation de mise sur le marché accordée par l’AEM ne signifie pas nécessairement que le médicament est offert dans un pays européen. De même, les médicaments approuvés par la FDA ou par Santé Canada ne sont pas nécessairement commercialisés, remboursables et/ou associés à des ventes déclarées.

Il se peut que certains médicaments ayant été vendus ne soient pas déclarés dans la base de données MIDAS® d’IQVIA, ce qui peut causer une légère sous-estimation des ventes de nouveaux médicaments. Toutefois, comme il est probable que l’effet soit relativement constant d’un marché à l’autre, cela ne devrait pas avoir d’incidence sur les constatations générales.

Les ventes et les prix au Canada et à l’étranger sont fondés sur les prix de catalogue des fabricants indiqués dans la base de données MIDAS, et ne tiennent pas compte des remises déduites des factures, des accords de gestion du lancement (également appelés ententes relatives à l’inscription des produits), des honoraires de préparation ni des programmes visant à favoriser l’accès des patients. La méthodologie utilisée par la base de données MIDAS pour estimer les prix varie selon le pays et la disponibilité des données.

L’information publique sur les prix de l’Agence canadienne des médicaments et des technologies de la santé (ACMTS) se fonde sur les prix proposés par les fabricants, qui ne sont pas toujours ceux appliqués au moment du lancement sur le marché.

Les données sur les ventes et les prix agrégées à l’échelle internationale sont influencées par le fort poids des États-Unis. Par conséquent, le classement des médicaments selon les ventes à l’étranger reflète généralement l’ordre des ventes aux États-Unis.

L’évaluation de la disponibilité des médicaments au Canada ne prend pas en compte les médicaments non commercialisés disponibles dans le cadre de programmes d’autorisation exceptionnelle, tels que le Programme d’accès spécial (PAS) du Canada.

A: Tendances en matière d’approbations de nouveaux médicaments de 2015 à 2020

Cette partie présente un examen rétrospectif sur cinq ans des approbations et des ventes de nouveaux médicaments. Elle vise à faire état du nombre de nouveaux médicaments approuvés de 2015 à 2020, et à suivre la progression réalisée jusqu’à la fin de 2020 par ceux approuvés entre 2015 et 2019. Les renseignements sur les ventes et les prix sont indiqués jusqu’au T4-2020.

Les traitements spécialisés comme les médicaments orphelins et oncologiques représentent une part importante des nouveaux médicaments approuvés au cours des cinq dernières années. Le Canada reste compétitif en ce qui concerne le nombre de nouveaux médicaments approuvés et vendus dans le pays : il se classe septième parmi les pays du CEPMB11 et dixième parmi les pays de l’OCDE. À la fin de 2020, 15 % des ventes de médicaments de marque au Canada concernaient des médicaments ayant été approuvés pour la première fois par la FDA des États-Unis, l’AEM ou Santé Canada entre 2015 et 2019.

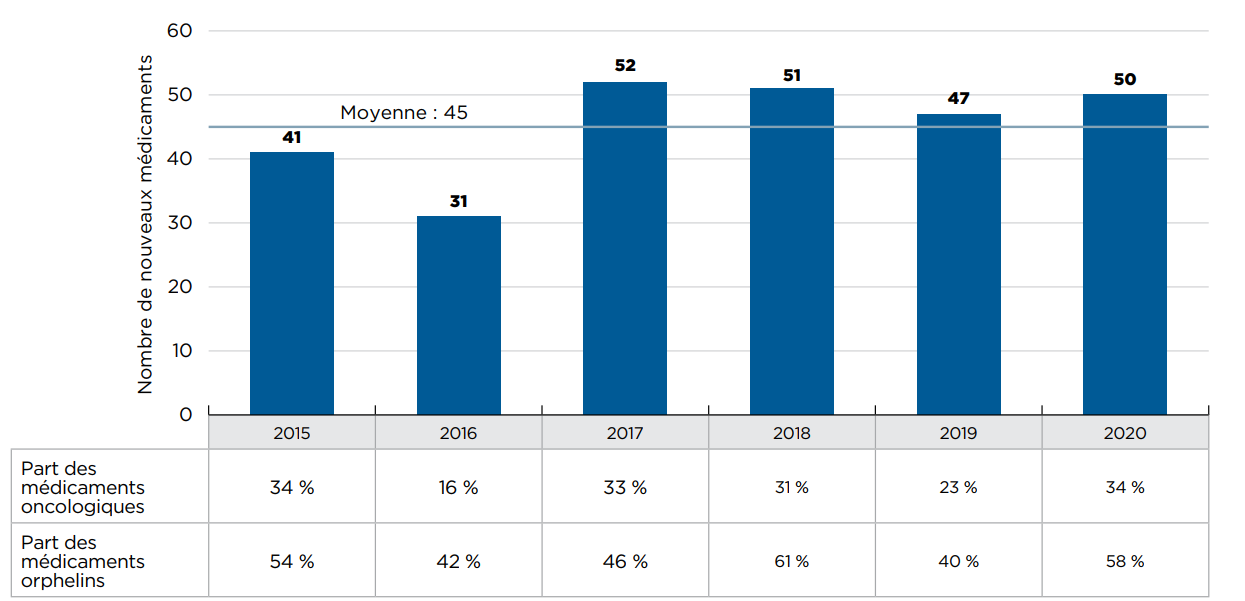

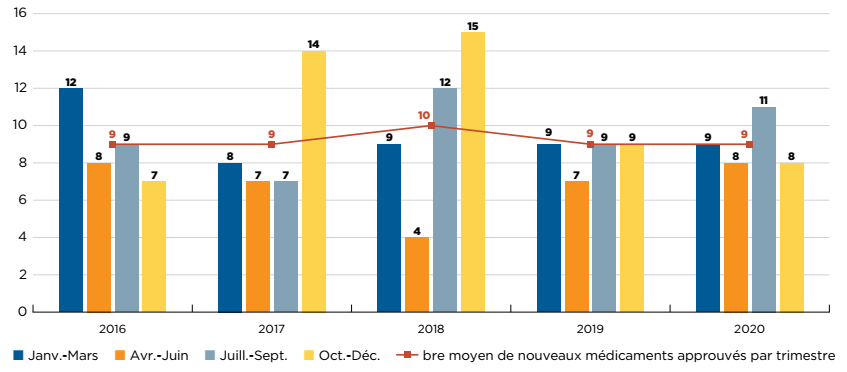

Entre 2015 et 2020, en moyenne 45 nouveaux médicaments par an ont reçu leur première autorisation de mise en marché de la FDA, de l’AEM et/ou de Santé Canada (figure A1). En 2019, 47 nouveaux médicaments ont été approuvés, dont plus de 40 % (19) ont reçu une désignation de médicament orphelin de la FDA ou de l’AEM pour au moins une indication, et environ 25 % (11) étaient indiqués dans le traitement du cancer.

En 2020, 50 nouveaux médicaments supplémentaires ont été approuvés, avec notamment une part plus importante de médicaments orphelins et oncologiques : les médicaments orphelins représentaient 58 % des nouvelles approbations, tandis que la part des médicaments oncologiques atteignait 34 %, soit la part la plus élevée depuis 2015.

Figure description

Ce diagramme à barres représente le nombre de nouveaux médicaments approuvés par la Food and Drug Administration des États-Unis, l’Agence européenne des médicaments ou Santé Canada de 2015 à 2020. Le tableau montre la part des médicaments orphelins et oncologiques dans chaque total annuel. Le nombre moyen d’approbations annuelles pour la période était de 45.

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|

Nombre de nouveaux médicaments |

41 |

31 |

52 |

51 |

47 |

50 |

Part des médicaments orphelins |

54 % |

42 % |

46 % |

61 % |

40 % |

58 % |

Part des médicaments oncologiques |

34 % |

16 % |

33 % |

31 % |

23 % |

34 % |

Source de données : bases de données de la Food and Drug Administration des États-Unis, de l’Agence européenne des médicaments et de Santé Canada.

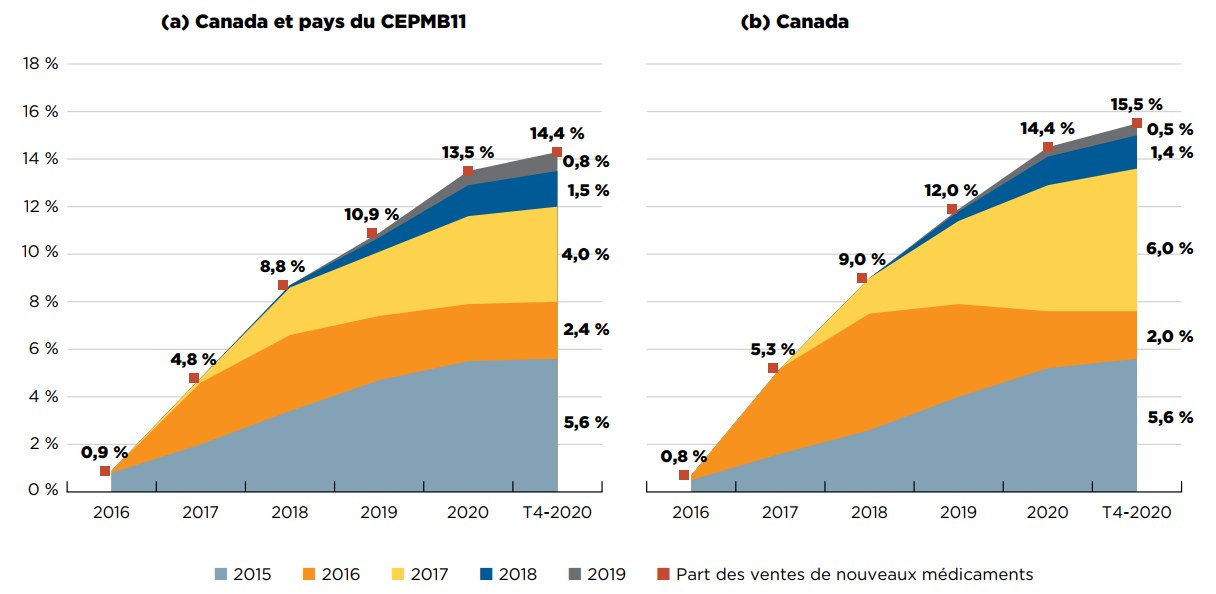

La figure A2 représente la progression, année par année, des ventes de médicaments approuvés pour la première fois entre 2015 et 2019. Au T4-2020, ces médicaments représentaient 15,5 % de l’ensemble du marché des médicaments de marque au Canada, et 14,4 % des ventes internationales. Les médicaments approuvés en 2019 représentaient 0,8 % de toutes les ventes de produits pharmaceutiques au Canada et dans les pays du CEPMB11Note de bas de page 1.

Au cours d’une année donnée, l’incidence des nouveaux médicaments sur les ventes de produits pharmaceutiques dépend de leur nombre, de leur utilité thérapeutique et des coûts de traitement. Par exemple, les antiviraux à action directe approuvés en 2016 pour le traitement de l’hépatite C ont rapidement gagné d’importantes parts de marché en 2018, mais ont ensuite commencé à baisser, en raison notamment de la nature curative de ces traitements. Au T4-2020, les nouveaux médicaments les plus vendus au Canada étaient le sémaglutide, un médicament contre le diabète mis en marché en 2017, ainsi que le palbociclib et le daratumumab, deux médicaments contre le cancer mis en marché en 2015.

Figure A2 Part cumulée des ventes de médicaments de marque attribuable aux nouveaux médicaments, par année d’approbation (2015 à 2019), au Canada et dans les pays du CEPMB11*

Figure description

Cette figure est constituée de deux graphiques en aires illustrant la part cumulée des ventes de médicaments de marque par année d’approbation entre 2015 et 2019, et suit l’évolution du pourcentage de nouveaux médicaments dans les ventes annuelles jusqu’au quatrième trimestre de 2020. La part des ventes de nouveaux médicaments pour chaque année est également indiquée. Le premier graphique présente les données du Canada et des pays de comparaison du CEPMB, tandis que le deuxième ne présente que les données du Canada.

(a) Le Canada et pays du CEPMB11

| Année d’approbation | 2016 | 2017 | 2018 | 2019 | 2020 | T4-2020 |

|---|---|---|---|---|---|---|

2015 |

0,8 % |

2,0 % |

3,4 % |

4,7 % |

5,5 % |

5,6 % |

2016 |

0,1 % |

2,6 % |

3,2 % |

2,7 % |

2,4 % |

2,4 % |

2017 |

0,0 % |

0,2 % |

2,0 % |

2,7 % |

3,7 % |

4,0 % |

2018 |

0,0 % |

0,0 % |

0,1 % |

0,6 % |

1,3 % |

1,5 % |

2019 |

0,0 % |

0,0 % |

0,0 % |

0,2 % |

0,6 % |

0,8 % |

Part des ventes de nouveaux médicaments |

0,9 % |

4,8 % |

8,8 % |

10,9 % |

13,5 % |

14,4 % |

(b) Canada

| Année d’approbation | 2016 | 2017 | 2018 | 2019 | 2020 | T4-2020 |

|---|---|---|---|---|---|---|

2015 |

0,5 % |

1,6 % |

2,6 % |

4,0 % |

5,2 % |

5,6 % |

2016 |

0,2 % |

3,6 % |

4,9 % |

3,9 % |

2,4 % |

2,0 % |

2017 |

0,0 % |

0,0 % |

1,5 % |

3,5 % |

5,3 % |

6,0 % |

2018 |

0,0 % |

0,0 % |

0,0 % |

0,4 % |

1,2 % |

1,4 % |

2019 |

0,0 % |

0,0 % |

0,0 % |

0,1 % |

0,4 % |

0,5 % |

Part des ventes de nouveaux médicaments |

0,8 % |

5,3 % |

9,0 % |

12,0 % |

14,4 % |

15,5 % |

* Australie, Belgique, France, Allemagne, Italie, Japon, Pays-Bas, Norvège, Espagne, Suède et Royaume-Uni.

Source de données : base de données MIDAS® d’IQVIA, 2020. Tous droits réservés.

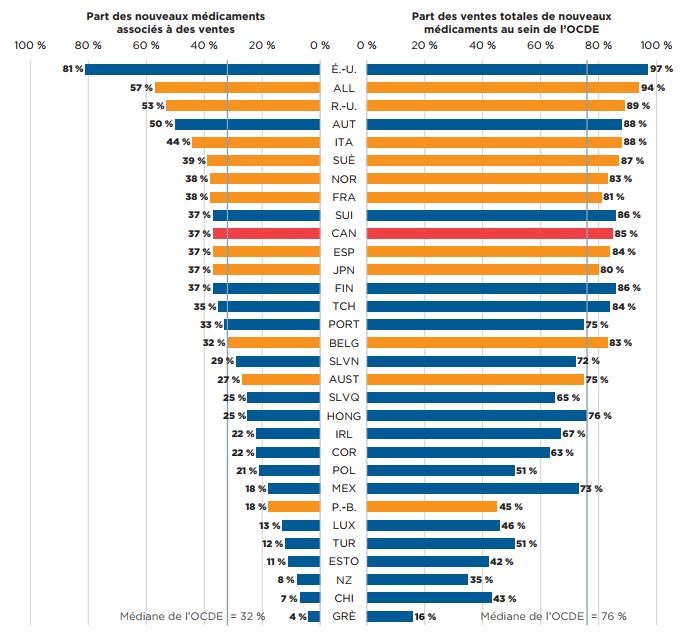

Parmi les 222 médicaments approuvés entre 2015 et 2019, 83 (37 %) étaient vendus au Canada au T4‑2020 (figure A3). Même si la proportion de nouveaux médicaments vendus au Canada est supérieure à la médiane de l’OCDE de 32 %, elle se situe sous la médiane des pays du CEPMB11. Dans plusieurs de ces pays, les prix de catalogue moyens des médicaments brevetés sont inférieurs à ceux du Canada (CEPMB 2021). Les nouveaux médicaments vendus au Canada représentaient 85 % des ventes de tous les nouveaux médicaments analysés dans les pays de l’OCDE; le Canada était ainsi en neuvième place parmi les pays de l’OCDE, bien au-dessus de la médiane de 76 %. Ces résultats concordent avec ceux observés dans les éditions précédentes de Veille des médicaments mis en marché et laissent penser que la plupart des nouveaux médicaments les plus vendus dans les pays de l’OCDE sont aussi en vente au Canada. Des résultats similaires ont également été observés dans des analyses ciblées des médicaments coûteux pour les segments du marché liés aux maladies rares et à l’oncologie (CEPMB 2020; 2022).

Figure description

Cette figure est un diagramme à barres en deux parties. Pour chaque pays de l’Organisation de coopération et de développement économiques (OCDE), un côté du graphique représente la part des nouveaux médicaments lancés au Canada et dans les 11 pays de comparaison du CEPMB de 2015 à 2019. L’autre côté montre la part correspondante des ventes au sein de l’OCDE pour le quatrième trimestre de 2020. La médiane de l’OCDE est indiquée pour chaque côté du graphique.

| Pays | Part des nouveaux médicaments associés à des ventes | Part des ventes totales de nouveaux médicaments au sein de l’OCDE que représentent les mêmes médicaments |

|---|---|---|

États-Unis |

81 % |

97 % |

Allemagne |

57 % |

94 % |

Royaume-Uni |

53 % |

89 % |

Autriche |

50 % |

88 % |

Italie |

44 % |

88 % |

Suède |

39 % |

87 % |

Norvège |

38 % |

83 % |

France |

38 % |

81 % |

Suisse |

37 % |

86 % |

Canada |

37 % |

85 % |

Espagne |

37 % |

84 % |

Japon |

37 % |

80 % |

Finlande |

37 % |

86 % |

Tchéquie |

35 % |

84 % |

Portugal |

33 % |

75 % |

Belgique |

32 % |

83 % |

Slovénie |

29 % |

72 % |

Australie |

27 % |

75 % |

Slovaquie |

25 % |

65 % |

Hongrie |

25 % |

76 % |

Irlande |

22 % |

67 % |

Corée du Sud |

22 % |

63 % |

Pologne |

21 % |

51 % |

Mexique |

18 % |

73 % |

Pays-Bas |

18 % |

45 % |

Luxembourg |

13 % |

46 % |

Turquie |

12 % |

51 % |

Estonie |

11 % |

42 % |

Nouvelle-Zélande |

8 % |

35 % |

Chili |

7 % |

43 % |

Grèce |

4 % |

16 % |

Médiane de l’OCDE |

32 % |

76 % |

Remarque : les données sur les ventes sont fondées sur les prix de catalogue du fabricant et comprennent les ventes dans tous les pays de l’OCDE.

* Aux fins de cette analyse, les nouveaux médicaments ont été définis comme étant ceux ayant obtenu leur première autorisation de mise en marché par l’entremise de la Food and Drug Administration (FDA) des États-Unis, de l’Agence européenne des médicaments (AEM) ou de Santé Canada.

Source de données : base de données MIDAS® d’IQVIA, 2020. Tous droits réservés.

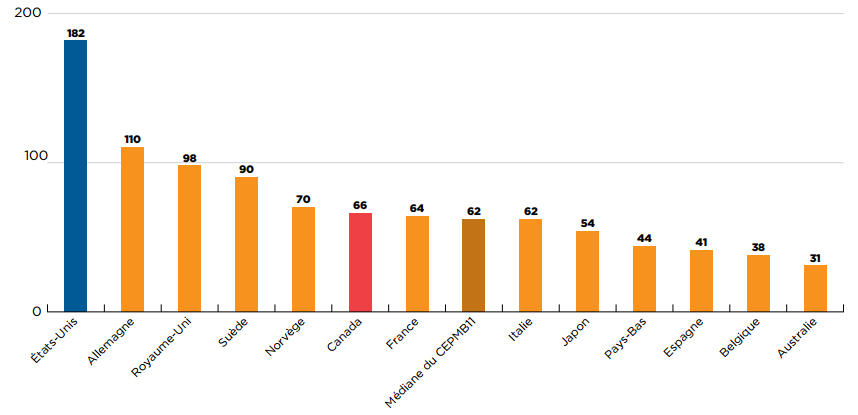

La figure A3 offre un aperçu de l’adoption actuelle de l’ensemble de médicaments indiqué, mais n’offre pas de portrait complet du délai de mise en marché des nouveaux médicaments sur les marchés canadien et international. Aux fins de l’examen de cet aspect, la figure A4, inspirée d’une analyse rétrospective, indique le nombre de nouveaux médicaments ayant été approuvés et commercialisés au Canada et dans les pays de comparaison à la fin de l’année civile suivant leur première autorisation dans un pays ou un autre du monde.

Le Canada avait enregistré des ventes pour 66 (30 %) des 222 médicaments approuvés pour la première fois entre 2015 et 2019 dans un pays ou un autre du monde, dans l’année suivant leur première approbation. Le Canada dépasse ainsi la médiane du CEPMB11 de 62 médicaments, et se classe mieux que la France, l’Italie, le Japon, les Pays-Bas, l’Espagne, la Belgique et l’Australie.

Les États-Unis représentaient l’exception parmi les pays présentés, ce pays ayant enregistré des ventes pour 182 (82 %) des nouveaux médicaments dans l’année suivant leur première approbation. Parmi les pays du CEPMB11, seule l’Allemagne a commercialisé plus de 100 nouveaux médicaments dans l’année suivant leur première approbation.

Figure description

Ce graphique à barres représente le nombre de nouveaux médicaments ayant enregistré des ventes au Canada, aux États-Unis et dans chacun des 11 pays de comparaison du CEPMB (CEPMB11) dans l’année suivant leur première approbation dans un pays ou un autre du monde. La médiane du CEPMB11 était de 62. Aux fins de cette analyse, les nouveaux médicaments ont été définis comme étant ceux ayant obtenu leur première autorisation de mise en marché par l’entremise de la Food and Drug Administration (FDA) des États-Unis, de l’Agence européenne des médicaments (AEM) ou de Santé Canada entre 2015 et 2019. Un médicament a été considéré comme commercialisé dans un délai d’un an s’il a enregistré des ventes avant la fin de l’année civile suivant sa première approbation dans un pays ou un autre du monde.

| Pays | Nombre de nouveaux médicaments avec ventes dans un délai d’un an |

|---|---|

États-Unis |

182 |

Allemagne |

110 |

Royaume-Uni |

98 |

Suède |

90 |

Norvège |

70 |

Canada |

66 |

France |

64 |

Italie |

62 |

Japon |

54 |

Pays-Bas |

44 |

Espagne |

41 |

Belgique |

38 |

Australie |

31 |

Remarque : un médicament a été considéré comme vendu dans un délai d’un an s’il a enregistré des ventes avant la fin de l’année civile suivant sa première approbation dans un pays ou un autre du monde.

* Aux fins de cette analyse, les nouveaux médicaments ont été définis comme étant ceux ayant obtenu leur première autorisation de mise en marché par l’entremise de la Food and Drug Administration (FDA) des États-Unis, de l’Agence européenne des médicaments (AEM) ou de Santé Canada.

Source de données : base de données MIDAS® d’IQVIA, 2020. Tous droits réservés.

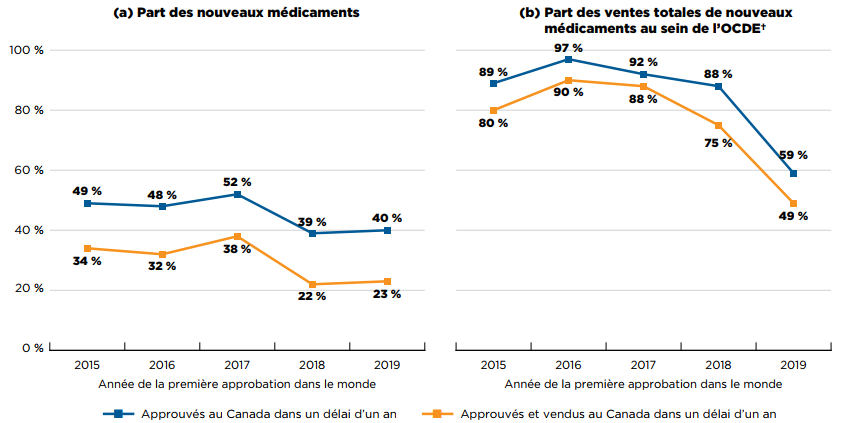

La figure A5(a) représente le pourcentage de nouveaux médicaments ayant été approuvés et vendus au Canada dans l’année suivant leur première approbation dans un pays ou un autre du monde, année par année, de 2015 à 2019. Les résultats montrent que Santé Canada a approuvé environ la moitié des nouveaux médicaments de 2015 à 2017 dans l’année suivant leur autorisation dans un autre pays, et près de 40 % des médicaments de 2018 et de 2019. Les éditions précédentes de Veille des médicaments mis en marché montraient une baisse similaire de la proportion de médicaments approuvés au cours d’une année civile par l’AEM pendant la même période.

La part des nouveaux médicaments vendus au Canada au cours de la même période était inférieure d’environ 15 points à celle des approbations, la part de nouveaux médicaments vendus ayant été de 22 % à son point le plus bas (2018) et de 38 % à son point le plus haut (2017).

Ces médicaments représentaient une part importante de l’ensemble des ventes de nouveaux médicaments dans l’OCDE. Comme le montre la figure A5(b), les nouveaux médicaments de 2015 à 2017 qui ont été vendus au Canada dans l’année suivant l’approbation dans un pays ou un autre du monde représentaient 80 % à 90 % des ventes dans les pays de l’OCDE.

La part des ventes de médicaments approuvés en 2018 et 2019 au Canada était plus faible au sein de l’OCDE et s’établissait respectivement à 75 % et à 49 %. Cette baisse est principalement due aux différences dans la commercialisation de Trikafta, ce médicament ayant représenté 25 % des ventes de médicaments approuvés dans l’OCDE en 2019, mais n’ayant été approuvé au Canada qu’en juin 2021.

Figure description

Cette figure comprend deux graphiques linéaires. Le premier représente le pourcentage de nouveaux médicaments ayant été approuvés et vendus au Canada dans l’année suivant leur première approbation dans un pays ou un autre du monde. Le second illustre la part des ventes totales de nouveaux médicaments au sein de l’OCDE que représentent les mêmes médicaments.

Les résultats des deux graphiques sont présentés par année, en fonction de l’année lors de laquelle le médicament a obtenu sa première autorisation de mise en marché par la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (AEM) ou Santé Canada entre 2015 et 2019. Un médicament a été considéré comme approuvé ou commercialisé dans un délai d’un an, si sa date d’approbation ou sa date de première mise en marché était située avant la fin de l’année civile suivant sa première approbation dans un autre pays.

a) Part des nouveaux médicaments

| Année d’approbation | Approuvés au Canada dans un délai d’un an | Approuvés et vendus au Canada dans un délai d’un an |

|---|---|---|

2015 |

49 % |

34 % |

2016 |

48 % |

32 % |

2017 |

52 % |

38 % |

2018 |

39 % |

22 % |

2019 |

40 % |

23 % |

b) Part des ventes totales de nouveaux médicaments au sein de l’OCDE

| Année d’approbation | Approuvés au Canada dans un délai d’un an | Approuvés et vendus au Canada dans un délai d’un an |

|---|---|---|

2015 |

89 % |

80 % |

2016 |

97 % |

90 % |

2017 |

92 % |

88 % |

2018 |

88 % |

75 % |

2019 |

59 % |

49 % |

Remarque : un médicament a été considéré comme approuvé ou vendu dans un délai d’un an si sa date d’approbation ou sa date de première mise en marché était située avant la fin de l’année civile suivant sa première approbation dans un pays ou un autre du monde.

* Aux fins de cette analyse, les nouveaux médicaments ont été définis comme étant ceux ayant obtenu leur première autorisation de mise en marché par l’entremise de la Food and Drug Administration (FDA) des États-Unis, de l’Agence européenne des médicaments (AEM) ou de Santé Canada entre 2015 et 2019.

† Ventes de nouveaux médicaments dans les pays de l’OCDE au quatrième trimestre de l’année civile suivant leur première approbation dans un pays ou un autre du monde.

Source de données : base de données MIDAS® d’IQVIA, 2020. Tous droits réservés.

B: Approbations de nouveaux médicaments, 2019

Cette partie fait état des nouveaux médicaments approuvés en 2019 et suit leur progression au cours de l’année civile qui a suivi leur approbation. Les données sur les ventes et les prix sont indiquées en date du T4-2020, tandis que les évaluations, les recommandations et les décisions de remboursement sont présentées en date du T3-2021.

Outre un nombre légèrement inférieur de nouvelles approbations, l’année 2019 est marquée par une diminution du nombre d’autorisations de mise en marché octroyées à des médicaments orphelins et oncologiques. Les ventes des nouveaux médicaments de 2019 ont été très concentrées, puisque deux médicaments représentaient près de la moitié des recettes au dernier trimestre de 2020.

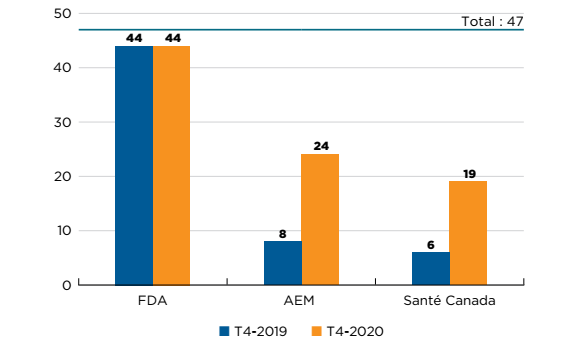

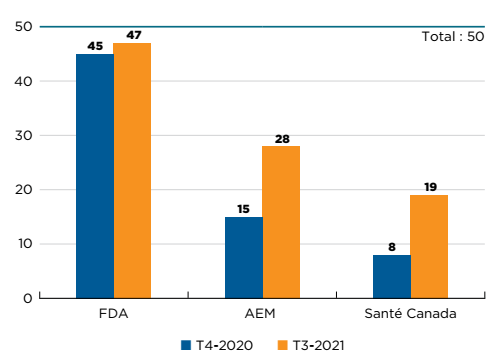

47 nouveaux médicaments ont reçu leur première autorisation de mise en marché au Canada, en Europe et aux États-Unis en 2019. À la fin de 2020, 19 de ces médicaments avaient été approuvés par Santé Canada, 24 par l’AEM et 44 par la FDA des États-Unis (figure B1).

Figure description

Ce diagramme à barres représente le nombre de nouveaux médicaments de 2019 qui avaient été approuvés par Santé Canada, l’Agence européenne des médicaments et la Food and Drug Administration des États-Unis en date du quatrième trimestre de 2019 et du quatrième trimestre de 2020. En 2019, le nombre total de nouveaux médicaments était de 47.

| Food and Drug Administration des États-Unis | Agence européenne des médicaments | Santé Canada | |

|---|---|---|---|

T4-2019 |

44 |

8 |

6 |

T4-2020 |

44 |

24 |

19 |

Source de données : bases de données de la Food and Drug Administration (FDA) des États-Unis, de l’Agence européenne des médicaments (AEM) et de Santé Canada.

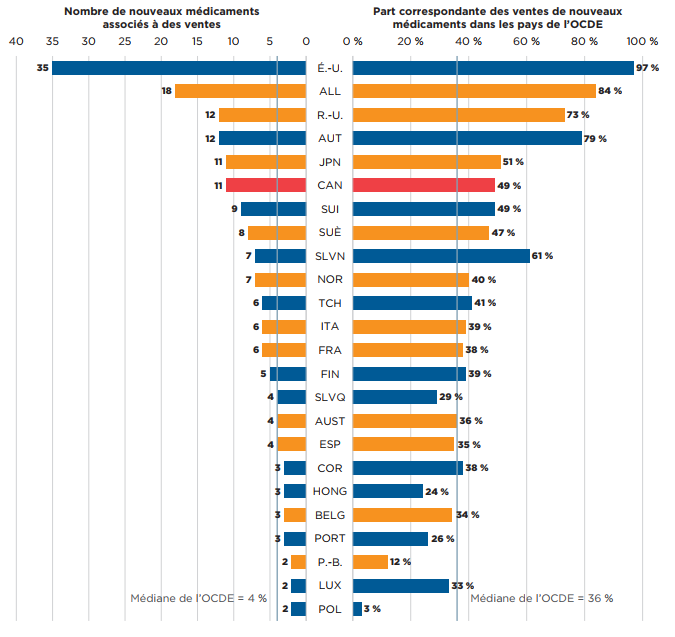

Onze (11) des 19 médicaments approuvés au Canada disposaient de données sur les ventes dans MIDAS au T4-2020. Le Canada se plaçait ainsi au cinquième rang des pays de l’OCDE, et au troisième rang des pays du CEPMB11 pour ce qui est du nombre de nouveaux médicaments vendus. Malgré le nombre élevé d’approbations au Canada, leur part correspondante dans l’ensemble des ventes de nouveaux médicaments dans l’OCDE a été moyenne, en grande partie parce que l’un des médicaments les plus vendus en 2019, Trikafta, représentait 25 % des ventes de nouveaux médicaments dans l’OCDE au T4‑2020, mais n’a été approuvé au Canada qu’en 2021. Si l’on exclut Trikafta de l’analyse, la part totale des médicaments approuvés au Canada dans les ventes de nouveaux médicaments au sein de l’OCDE passe de 49 % à 66 %, les médianes de l’OCDE étant respectivement de 36 % (avec Trikafta) et de 48 % (sans Trikafta).

Ces résultats reflètent la pénétration initiale du marché. La disponibilité ainsi que l’adoption de ces nouveaux médicaments, exprimées en fonction des ventes, devraient augmenter au cours des prochaines années.

Figure description

Il s’agit d’un diagramme à barres en deux parties qui représente le nombre de nouveaux médicaments de 2019 qui avaient enregistré des ventes dans chaque pays et la part correspondante des ventes dans l’OCDE au quatrième trimestre de 2020. Une médiane est donnée pour chaque côté du diagramme.

| Pays | Nombre de nouveaux médicaments associés à des ventes | Part correspondante des ventes de nouveaux médicaments dans les pays de l’OCDE |

|---|---|---|

États-Unis |

35 |

97 % |

Allemagne |

18 |

84 % |

Royaume-Uni |

12 |

73 % |

Autriche |

12 |

79 % |

Japon |

11 |

51 % |

Canada |

11 |

49 % |

Suisse |

9 |

49 % |

Suède |

8 |

47 % |

Slovénie |

7 |

61 % |

Norvège |

7 |

40 % |

Tchéquie |

6 |

41 % |

Italie |

6 |

39 % |

France |

6 |

38 % |

Finlande |

5 |

39 % |

Slovaquie |

4 |

29 % |

Australie |

4 |

36 % |

Espagne |

4 |

35 % |

Corée du Sud |

3 |

38 % |

Hongrie |

3 |

24 % |

Belgique |

3 |

34 % |

Portugal |

3 |

26 % |

Pays-Bas |

2 |

12 % |

Luxembourg |

2 |

33 % |

Pologne |

2 |

3 % |

Médiane de l’OCDE |

4 |

36 % |

Remarque : les résultats sont fondés sur les médicaments dont la mise en marché a été autorisée par la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (AEM) et/ou Santé Canada en 2019, et pour lesquels des ventes avaient été déclarées au T4-2020.

Les données sur les ventes sont fondées sur les prix de catalogue du fabricant et comprennent les ventes des nouveaux médicaments sélectionnés dans tous les pays de l’OCDE. Les pays suivants n’ont enregistré aucune vente de nouveaux médicaments et ont été omis dans le graphique : Chili, Estonie, Grèce, Irlande, Mexique, Nouvelle-Zélande et Turquie. Tous les pays ont été utilisés pour calculer la médiane de l’OCDE.

Source de données : base de données MIDAS® d’IQVIA, 2020 (tous droits réservés). Bases de données de la Food and Drug Administration des États-Unis, de l’Agence européenne des médicaments et de Santé Canada.

Le tableau B1 fournit la liste des nouveaux médicaments approuvés en 2019. Pour chaque médicament, le tableau indique les données suivantes : pays dans lequel les premières ventes ont été déclarées, disponibilité au Canada, part des ventes au T4-2020, prix et coût de traitement correspondantNote de bas de page 2. Les prix sont indiqués pour la forme et la concentration de chaque médicament dont les ventes étaient le plus élevées au moment de l’analyse.

Les antinéoplasiques ont continué de représenter le plus grand nombre de nouveaux médicaments en 2019, avec 10 médicaments approuvés. Les antiviraux, qui formaient une classe thérapeutique importante ces dernières années, n’ont eu qu’un seul nouveau médicament en 2019 et n’ont pas rapporté de ventes. Au total, la liste des nouveaux médicaments de 2019 comprenait 26 classes thérapeutiques.

Malgré une grande variété de domaines thérapeutiques, les ventes pour les nouvelles approbations de 2019 étaient très concentrées. Les trois principales catégories thérapeutiques, avec chacune un seul médicament, représentaient 60 % de toutes les ventes de nouveaux médicaments dans l’ensemble de l’OCDE au T4-2020 (tableau B1).

Les médicaments de l’appareil respiratoire arrivent en tête de liste, avec un quart (25 %) de toutes les ventes, celles-ci étant stimulées par le seul Trikafta, un traitement combiné pour la fibrose kystique. Ce traitement combine trois ingrédients actifs : l’ivacaftor (2012), le tézacaftor (2018) et l’élexacaftor (2019).

Juste derrière, il y avait les médicaments non stéroïdiens destinés au traitement des troubles inflammatoires cutanés, avec une part de 23 % des ventes pour le risankizumab (Skyrizi), indiqué dans le traitement du psoriasis en plaques. Le dynamisme des ventes du risankizumab peut s’expliquer par sa vaste exploitation des marchés mondiaux, car il était vendu au Canada, aux États-Unis et dans tous les pays du CEPMB11, sauf un, au T4-2020.

Les médicaments des troubles musculo-squelettiques se classent au troisième rang des classes thérapeutiques les plus vendues, et ce, uniquement grâce à l’upadacitinib (Rinvoq), indiqué dans le traitement de la polyarthrite rhumatoïde. L’upadacitinib était le seul médicament vendu dans les 13 pays et représentait plus de 11 % des ventes à la fin de 2020.

Même si la classe des antinéoplasiques était celle qui comptait le plus grand nombre de nouveaux médicaments (10), ceux-ci représentaient au total seulement 10 % des ventes de nouveaux médicaments. Quant aux analgésiques, ils se sont classés au cinquième rang des classes thérapeutiques les plus vendues avec 9 % du marché des nouveaux médicaments, et ce, grâce à deux nouveaux traitements contre la migraine. L’ubrogépant (Ubrelvy) a été le médicament le plus vendu de sa classe thérapeutique, avec plus de 8 % des ventes de nouveaux médicaments en 2019.

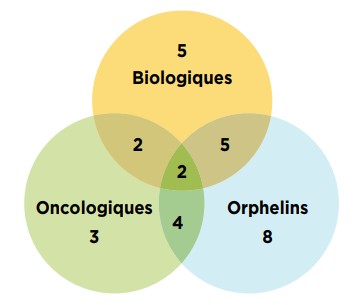

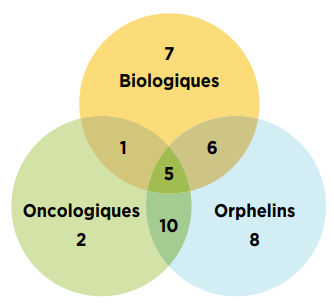

Au total, 40 % (19) des nouveaux médicaments approuvés en 2019 avaient reçu une désignation de médicament orphelin de la FDA ou de l’AEM. Environ 23 % (11) des nouveaux médicaments étaient destinés au traitement du cancer et 30 % (14) étaient des médicaments biologiques. Le chevauchement est important entre ces catégories, comme le montre la figure B3.

Deux thérapies géniques ont été approuvées en 2019. L’onasemnogène abéparvovec (Zolgensma), un médicament orphelin indiqué dans le traitement de l’amyotrophie spinale, représentait 2,6 % des ventes de nouveaux médicaments même s’il n’était vendu que dans un seul pays. Le bétibéglogène autotemcel (Zynteglo), indiqué dans le traitement de la béta-thalassémie et d’abord approuvé par l’AEM, faisait partie des sept nouveaux médicaments qui n’avaient enregistré aucune vente au T4-2020. Les autres médicaments n’ayant pas de ventes enregistrées comprenaient les agents de diagnostic et les vaccins, qui ne sont pas toujours vendus selon les mécanismes classiques et sont donc susceptibles d’être sous‑déclarés dans les sources de données.

Figure description

Il s’agit d’un diagramme de Venn illustrant le chevauchement entre les médicaments orphelins, biologiques et oncologiques parmi les nouveaux médicaments approuvés en 2019. Parmi les 47 nouvelles approbations, 14 médicaments étaient biologiques, 19 avaient la désignation de médicament orphelin et 11 étaient des médicaments oncologiques. Parmi tous les nouveaux médicaments, 5 étaient à la fois biologiques et orphelins, 2 étaient à la fois biologiques et oncologiques, 4 étaient orphelins et oncologiques, et 2 étaient des médicaments biologiques et oncologiques ayant également une désignation de médicament orphelin.

Source de données : bases de données de la Food and Drug Administration des États-Unis, de l’Agence européenne des médicaments et de Santé Canada.

Tableau B1 Nouveaux médicaments approuvés en 2019, disponibilité, part des ventes, prix et coût de traitement, classés selon la part des ventes par classe thérapeutique au T4-2020

| Rang | Classe thérapeutique* | Médicament (dénomination commerciale, forme, concentration, volume) | Disponibilité | Part des ventes de nouveaux médicaments dans l’ensemble de l’OCDE | Nbre de pays ayant déclaré des ventes‡ | Prix au Canada ($ CA) | Prix dans les pays du CEPMB11 ($ CA) | Prix aux États-Unis ($ CA) | Coût du traitement | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Première vente au Canada, aux États-Unis ou dans un pays du CEPMB11† | Première vente au Canada | Médicament | Classe thérapeutique | Min. | Prix médian | Max. | Coût du traitement ($ CA) | Par année/autre période | |||||||

1 |

R7-Autres médicaments de l’appareil respiratoire |

Élexacaftor (Trikafta, comp. pelliculés, divers dosages)O |

É.-U. |

Oct. 2019 |

– |

25 % |

25 % |

3 |

280 i |

– |

– |

– |

289 |

306 600 |

Année |

2 |

D5-Médicaments non stéroïdiens pour troubles inflammatoires cutanés |

Risankizumab (Skyrizi, seringue PR, SC, 90 mg/ml, 0,83 ml)B |

SUÈ/É.-U. |

Avril 2019 |

Mai 2019 |

23 % |

23 % |

12 |

2540 |

1984 |

2387 |

3088 |

7140 |

24 675/21 385 |

Première année/années suivantes |

3 |

M1-Système musculo-squelettique |

Upadacitinib (Rinvoq, comp. pelliculés ret., 15 mg) |

É.-U. |

Août 2019 |

Janv. 2020 |

12 % |

12 % |

13 |

50 |

34 |

47 |

57 |

148 |

17 770 |

Année |

4 |

L1-Antinéoplasiques |

Trastuzumab déruxtécan (Enhertu, pdr pour perf., 100 mg)B, C |

É.-U. |

Déc. 2019 |

– |

3 % |

10 % |

2 |

– |

1639 |

1639 |

1639 |

2666 |

6636 |

Cycle de 21 jours |

5 |

Alpélisib (Piqray, comp. pelliculés, 300 mg)C |

É.-U. |

Juin 2019 |

Juill. 2020 |

3 % |

4 |

190 i |

– |

– |

– |

357 |

5333 |

Cycle de 28 jours |

||

6 |

Polatuzumab védotine (Polivy, pdr pour perf., 140 mg)B, C, O |

É.-U. |

Juin 2019 |

– |

2 % |

6 |

14 750 i |

14 335 |

15 533 |

18 311 |

15 494 |

20 748 |

Traitement de 28 jours |

||

7 |

Fédratinib (Inrebic, capsule, 100 mg)C, O |

É.-U. |

Août 2019 |

– |

<1 % |

1 |

84 i |

– |

– |

– |

200 |

121 819 |

Année |

||

8 |

Erdafitinib (Balversa, comp. pelliculés, 4 mg)C |

É.-U. |

Avril 2019 |

Déc. 2019 |

<1 % |

2 |

195 |

– |

– |

– |

464 |

8190 |

Cycle de 21 jours |

||

9 |

Entrectinib (Rozlytrek, capsule, 200 mg)B, C, O |

É.-U. |

Août 2019 |

Juin 2020 |

<1 % |

7 |

99 |

71 |

85 |

136 |

222 |

8008 |

Traitement de 28 jours |

||

10 |

Zanubrutinib (Brukinsa, capsule, 80 mg)C, O |

É.-U. |

Déc. 2019 |

– |

<1 % |

1 |

– |

– |

– |

– |

125 |

99 324 |

Année |

||

11 |

Pexidartinib (Turalio, capsule, 200 mg)C, O |

É.-U. |

Août 2019 |

– |

<1 % |

1 |

– |

– |

– |

– |

180 |

15 120 |

Cycle de 21 jours |

||

12 |

Enfortumab védotine (Padcev, pdr pour perf., 30 mg)B, C |

É.-U. |

Déc. 2019 |

– |

<1 % |

1 |

1772 i |

– |

– |

– |

3728 |

46 604 |

Cycle de 28 jours |

||

13 |

Sélinexor (Xpovio, comp. pelliculés, 20 mg)C, O |

É.-U. |

Juill. 2019 |

– |

<1 % |

1 |

– |

– |

– |

– |

1333 |

33 337 à 53 339 |

Cycle de 35 jours |

||

14 |

N2-Analgésiques |

Ubrogépant (Ubrelvy, comprimé, 100 mg) |

É.-U. |

Janv. 2020 |

– |

9 % |

9 % |

1 |

– |

– |

– |

– |

105 |

53 à 210 |

Jour (aigu) |

15 |

Lasmiditan (Reyvow, comp. pelliculés, 100 mg) |

É.-U. |

Fév. 2020 |

– |

<1 % |

1 |

– |

– |

– |

– |

100 |

de 50 à 200 |

Jour (aigu) |

||

16 |

N7-Autres médicaments pour le système nerveux central |

Siponimod (Mayzent, comp. pelliculés, 2 mg) |

É.-U. |

Mai 2019 |

Avril 2020 |

3 % |

3 % |

6 |

91 |

68 |

84 |

102 |

318 |

32 444/32 622 |

Première année/années suivantes |

17 |

Onasemnogène abéparvovec (Zolgensma, flacon/bout. pour perf., 16,5 ml)B, G, O |

É.-U. |

Juill. 2019 |

– |

3 % |

1 |

2 910 500 i |

3 021 882 |

3 021 882 |

3 021 882 |

– |

2 910 500 |

Traitement nique |

||

18 |

Solriamfetol (Sunosi, comp. pelliculés, 150 mg)O |

É.-U. |

Juin 2019 |

– |

1 % |

4 |

– |

13 |

19 |

39 |

27 |

2098 à 8391 |

Année |

||

19 |

M5-Autres médicaments des troubles musculo-squelettiques |

Romosozumab (Evenity, seringue PR, SC, 90 mg/ml, 1,17 ml)B |

JPN |

Mars 2019 |

Août 2019 |

5 % |

5 % |

6 |

336 |

– |

– |

– |

1115 |

8071 |

Année |

20 |

Golodirsen (Vyondys 53, flacon/bout. pour perf., 50 mg/ml, 2 ml)O |

É.-U. |

Fév. 2020 |

– |

<1 % |

1 |

– |

– |

– |

– |

1799 |

1 122 576 |

Année |

||

21 |

B3-Préparations antianémiques |

Luspatercept (Reblozyl, pdr en flacon, 75 mg)B, O |

É.-U. |

Nov. 2019 |

– |

4 % |

4 % |

2 |

6567 i |

6889 |

6889 |

6889 |

12 350 |

113 828 à 151 771 |

Année |

22 |

L2-Hormonothérapie cytostatique |

Darolutamide (Nubeqa, comp. pelliculés, 300 mg)C |

É.-U. |

Août 2019 |

Avril 2020 |

2 % |

2 % |

7 |

28 |

23 |

45 |

54 |

114 |

3174 |

Traitement de 28 jours |

23 |

S1-Médicaments ophtalmologiques |

Brolucizumab (Beovu, solution ophtal., seringue PR, 120 mg/ml, 0,05 ml)B |

É.-U. |

Oct. 2019 |

Mai 2020 |

2 % |

2 % |

8 |

1497 |

1417 |

1417 |

1417 |

223 |

8508/6672 |

Première année/années suivantes |

24 |

Bleu brillant G (TissueBlue, solution ophtal., seringue PR, 250 µg/ml, 0,5 ml)O |

É.-U. |

Juin 2020 |

– |

<1 % |

1 |

– |

– |

– |

– |

187 |

187 |

Traitement unique |

||

25 |

B6-Autres médicaments utilisés en hématologie |

Crizanlizumab (Adakveo, flacon, 10 mg/ml, 10 ml)B, O |

É.-U. |

Nov. 2019 |

– |

1 % |

1 % |

2 |

– |

– |

– |

– |

2608 |

127 160 |

Année |

26 |

Givosiran (Givlaari, flacon SC, 189 mg/ml, 1 ml)O |

FRA |

Mars 2020 |

<1 % |

1 |

64 454 i |

71 451 |

71 451 |

71 451 |

– |

773 448 |

Année |

|||

27 |

Voxélotor (Oxbryta, comp. pelliculés, 500 mg)O |

É.-U. |

Déc. 2019 |

– |

<1 % |

1 |

– |

– |

– |

– |

130 |

142 335 |

Année |

||

28 |

D10-Préparations anti-acnéiques |

Trifarotène (Aklief, crème, 75 g) |

É.-U. |

Nov. 2019 |

Déc. 2019 |

1 % |

1 % |

8 |

2 |

1 |

1 |

1 |

– | 10 à 20 |

Traitement de 4 à 8 semaines |

29 |

N4-Antiparkinsoniens |

Istradéfylline (Nouriast, comp. pelliculés, 20 mg) |

JPN |

Mai 2013 |

– |

1 % |

1 % |

2 |

– |

8 |

8 |

8 |

56 |

2887 |

Année |

30 |

B2-Autres médicaments antihémorragiques |

Turoctocog alfa pégol (Esperoct, pdr en flacon ret., 3000 UI)B |

SUÈ |

Juin 2019 |

– |

1 % |

1 % |

8 |

– |

2614 |

3341 |

3837 |

586 452 |

303 582 |

Année (prophylaxie pour adultes) |

31 |

N3-Antiépileptiques |

Cénobamate (Xcopri, comp. pelliculés, 200 mg) |

É.-U. |

Mai 2020 |

– |

1 % |

1 % |

1 |

– |

– |

– |

– |

40 |

12 555/ 14 427 |

Première année/années suivantes |

32 |

N5-Psycholeptiques |

Lemborexant (Dayvigo, comp. pelliculés, 5 mg) |

É.-U. |

Mai 2020 |

– |

<1 % |

<1 % |

2 |

– |

1 |

1 |

1 |

11 |

329 |

Année |

33 |

J1-Antibactériens à usage systémique |

Céfidérocol (Fetroja, pdr pour perf., 1 g) |

É.-U. |

Fév. 2020 |

– |

<1 % |

<1 % |

2 |

– |

– |

– |

– |

223 |

445 |

Traitement de 8 heures (à répéter éventuellement) |

34 |

Rélébactam (Recarbrio, pdr pour perf., 500 mg + 500 mg + 250 mg) |

É.-U. |

Janv. 2020 |

– |

<1 % |

1 |

– |

– |

– |

– |

349 |

1395 |

Jour |

||

35 |

Léfamulin (Xenleta, comp. pelliculés, 600 mg) |

É.-U. |

Sept. 2019 |

– |

<1 % |

1 |

– |

– |

– |

– |

164 |

1640 |

Traitement de 5 jours |

||

36 |

C10-Hypolipidémiants et anti-athéromateux |

Volanésorsen (Waylivra, seringue PR, SC, 190 mg/ml, 1,5 ml)O |

FRA |

Juin 2019 |

– |

<1 % |

<1 % |

2 |

– |

– |

16 314 |

27 131 |

– | 522 032 |

Année |

37 |

N6-Psychoanaleptiques excluant les préparations anti-obésité |

Brexanolone (Zulresso, flacon/bout. pour perf., 5 mg/ml, 20 ml) |

É.-U. |

Juill. 2019 |

– |

<1 % |

<1 % |

1 |

– |

– |

– |

– |

9559 |

30 110 |

Traitement de 60 heures |

38 |

J4-Antimycobactériens |

Prétomanide (Pretomanid, comprimés, 200 mg)O |

É.-U. |

Juin 2020 |

– |

<1 % |

<1 % |

1 |

– |

– |

– |

– |

22 |

578 |

Traitement de 26 semaines |

39 |

A6-Médicaments contre la constipation, laxatifs |

Ténapanor (Ibsrela, comprimés, 50 mg) |

CAN |

Nov. 2020 |

Nov. 2020 |

<1 % |

<1 % |

1 |

3 |

– |

– |

– |

– |

2178 |

Année |

40 |

G2-Autres produits gynécologiques |

Brémélanotide (Vyleesi, autoinj. PR, 5,8 mg/ml, 0,3 ml) |

É.-U. |

Août 2019 |

– |

<1 % |

<1 % |

1 |

– |

– |

– |

– |

208 |

19 952 |

Année (dose maximale) |

Médicaments sans données sur les ventes dans la base MIDAS® au T4-2020 – date de l’approbation par la FDA, l’AEM et/ou Santé Canada.

| Rang | Classe thérapeutique* | Médicament (dénomination commerciale, forme, concentration, volume) | Date de l’approbation par la FDA, l’AEM ou Santé Canada | |

|---|---|---|---|---|

41 |

Non assigné au T3-2021 |

Air polymer-type A (ExEm Foam) |

FDA |

Nov. 2019 |

42 |

B06-Autres médicaments utilisés en hématologie |

Bétibéglogène autotemcel (Zynteglo)B, G |

AEM |

Mai 2019 |

43 |

J07-Vaccins |

Vaccin contre le virus Ebola-Zaïre (Ervebo)B, O |

AEM |

Déc. 2019 |

44 |

V09-Produits radiopharmaceutiques à usage diagnostique |

Fluorodopa F-18 |

FDA |

Oct. 2019 |

45 |

Non assigné au T3-2021 |

Lumatéperone tosylate (Caplyta) |

FDA |

Déc. 2019 |

46 |

A10-Médicaments utilisés pour traiter le diabète |

Sotagliflozine (Zynquista) |

AEM |

Avril 2019 |

47 |

J05-Antiviraux à usage systémique |

Virus modifié de la vaccine d’Ankara (Jynneos) B |

FDA |

Sept. 2019 |

Remarque : un médicament a été considéré comme nouveau en 2019 si la FDA, l’AEM ou Santé Canada lui a accordé sa première autorisation de mise en marché au cours de l’année civile.

Les renseignements sur la disponibilité et les ventes renvoient à toutes les formes et à toutes les concentrations du médicament, tandis que les prix et les coûts de traitement sont basés sur la forme et la concentration les plus vendues indiquées. Les ventes sont basées sur les prix de catalogue du fabricant.

Les médicaments spécialisés sont indiqués au moyen des abréviations suivantes : B : biologique; C : oncologique; G : thérapie génique; O : orphelin.

* Niveau 2 de la Classification anatomique des produits pharmaceutiques, comme indiqué dans la base MIDAS, sauf pour les nouveaux médicaments sans données de vente dans MIDAS, pour lesquels la déclaration est fondée sur le Système de classification anatomique, thérapeutique et chimique (ATC) établi par l’Organisation mondiale de la Santé (OMS).

† Australie, Belgique, France, Allemagne, Italie, Japon, Pays-Bas, Norvège, Espagne, Suède et Royaume-Uni.

‡ Comprend tous les pays du CEPMB11, ainsi que les États-Unis et le Canada.

§ Les prix unitaires canadiens ont été tirés de la base de données MIDAS® d’IQVIA lorsqu’ils étaient disponibles. Sinon, ils proviennent des sources suivantes :

i Rapport d’examen en vue du remboursement de l’ACMTS.

** Le prix des traitements a été calculé à partir des prix de catalogue au Canada, s’ils étaient disponibles; dans le cas contraire, il a été calculé au moyen du prix médian dans les pays du CEPMB11 ou du prix dans un pays du CEPMB11. Si aucun autre pays n’a enregistré de ventes, c’est le prix américain qui est utilisé. Les renseignements relatifs à la posologie ont été tirés des monographies de produit fournies par Santé Canada, ou par la FDA ou l’AEM si les renseignements n’étaient pas accessibles auprès de Santé Canada.

Source de données : base de données MIDAS® d’IQVIA, 2020 (tous droits réservés); Novel Drugs 2019 de la Food and Drug Administration des É.-U.; Human Medicines Highlights 2019 de l’Agence européenne des médicaments; bases de données de Santé Canada.

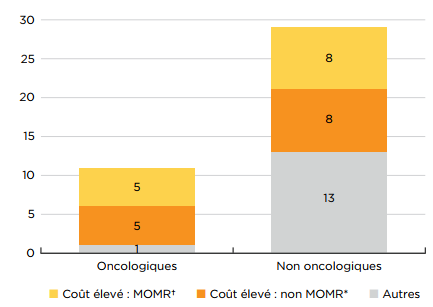

Sur les 40 nouveaux médicaments dont les coûts de traitement sont disponibles, 65 % coûtent plus de 10 000 $ par an, ou 5000 $ par cycle de 28 jours. Parmi les 11 nouveaux médicaments oncologiques, 10 appartenaient à cette catégorie de médicament « onéreux », ainsi que plus de la moitié des médicaments non oncologiques. Huit (8) médicaments non oncologiques et 5 médicaments oncologiques sont considérés comme des médicaments onéreux pour maladies rares (MOMR), à savoir des traitements ayant obtenu la désignation de médicament orphelin dont le coût annuel du traitement dépasse 100 000 $, ou 7500 $ par cycle de 28 jours. Au total, ces 13 MOMR représentaient plus de 36 % des ventes de nouveaux médicaments en 2019.

Figure description

Cet histogramme empilé représente la répartition des 40 nouveaux médicaments approuvés en 2019 dont les coûts de traitement étaient connus, en fonction de la catégorie des médicaments onéreux. La première bande montre la répartition des nouveaux médicaments oncologiques, tandis que la deuxième indique les totaux pour les médicaments non oncologiques. Chaque bande est ventilée en fonction du nombre de nouveaux médicaments étant des médicaments onéreux pour maladies rares (MOMR), des médicaments onéreux mais non destinés à des maladies rares et des médicaments non onéreux. Les médicaments onéreux dépassent 10 000 $ de coût annuel de traitement ou 5000 $ par cycle de 28 jours. Les médicaments onéreux pour maladies rares sont définis comme ayant des coûts de traitement supérieurs à 100 000 $ par année ou supérieurs à 7500 $ par cycle de 28 jours; le terme s’applique également aux produits désignés comme médicaments orphelins par la Food and Drug Administration des États-Unis ou l’Agence européenne des médicaments.

| Coût élevé : MOMR† | Coût élevé : non MOMR* | Autres | Total | |

|---|---|---|---|---|

Médicaments oncologiques |

5 |

5 |

1 |

11 |

Médicaments non oncologiques |

8 |

8 |

13 |

29 |

Remarque : cette analyse tient compte des 40 nouveaux médicaments approuvés en 2019 dont les coûts de traitement étaient connus au T3-2021.

* Les médicaments onéreux sont définis comme ceux dont les coûts de traitement dépassent 10 000 $ par an ou 5000 $ par cycle de 28 jours.

† Les médicaments onéreux pour maladies rares (MOMR) sont définis comme ceux ayant une désignation de médicament orphelin attribuée par la FDA ou l’AEM et dont les coûts de traitement dépassent 7500 $ par cycle de 28 jours ou 100 000 $ par an.

Source de données : base de données MIDAS® d’IQVIA, 2020 (tous droits réservés); rapports de l’Agence canadienne des médicaments et des technologies de la santé (ACMTS).

Avant d’être commercialisés au Canada, les médicaments doivent être examinés et autorisés par Santé Canada. Toutefois, pour être ajoutés aux listes des assureurs publics, les médicaments doivent également être évalués par l’Agence canadienne des médicaments et des technologies de la santé (ACMTS), un organisme indépendant sans but lucratif d’évaluation des technologies de la santéNote de bas de page 3. Selon les résultats de cette évaluation, l’Alliance pancanadienne pharmaceutique (APP), un consortium de régimes publics d’assurance-médicaments qui mène des négociations communes sur les médicaments de marque et les médicaments génériques au Canada, peut ensuite décider d’entamer des négociations de prix avec les fabricants pharmaceutiques avant que les médicaments soient ajoutés aux listes des médicaments couverts par les régimes publics d’assurance.

Au T3-2021, parmi les médicaments approuvés pour la première fois en 2019, 24 avaient été autorisés pour la mise en marché au Canada. Dans ce groupe, 12 avaient fait l’objet d’un examen dans le cadre du processus d’examen en vue du remboursement de l’ACMTS, tous ayant reçu une recommandation de « remboursement sous conditions ». Au T3-2021, les négociations de l’APP étaient achevées pour cinq des 24 nouveaux médicaments approuvés au Canada, des négociations étaient en cours pour sept autres, et pour les 11 derniers, il n’existait pas de dossier de négociation.

Un examen des données des régimes privés d’assurance-médicaments a révélé que la moitié (12) des 24 nouveaux médicaments avaient enregistré des remboursements par un régime privé d’assurance-médicaments au Canada au T3-2021. Il convient de préciser qu’il s’agit de résultats préliminaires et que les taux de remboursement de ces nouveaux médicaments devraient augmenter au cours des prochaines années.

Le Groupe consultatif sur les médicaments pour usage humain (GCMUH) du CEPMB, qui réalise des examens scientifiques des nouveaux médicaments brevetés, a constaté que 12 des 14 nouveaux médicaments examinés offraient une amélioration minime ou nulle par rapport aux produits de comparaison. Les 10 autres médicaments n’avaient pas encore été examinés au T3-2021Note de bas de page 4.

Le tableau B2 présente un aperçu des recommandations et de l’état des négociations pour les 24 médicaments approuvés, ainsi que des renseignements sur les ventes enregistrées pour ces médicaments par le biais de régimes privés d’assurance-médicaments au Canada.

Le tableau B3 fournit des précisions sur les évaluations pharmaco-économiques effectuées par l’ACMTS dans le cadre de son processus d’examen, notamment les indications évaluées, la condition recommandée pour le remboursement, l’évaluation primaire, la fourchette des rapports coût-efficacité différentiels (RCED) et la réduction du prix nécessaire pour que le médicament atteigne un RCED de 50 000 $ par année de vie ajustée en fonction de la qualité (AVAQ). Les résultats semblent indiquer qu’aucun des nouveaux médicaments examinés par l’ACMTS n’était rentable au prix proposé. Par conséquent, la recommandation a été d’approuver tous les médicaments à condition que leur prix soit réduit. Les réductions de prix requises pour l’atteinte du seuil de 50 000 $/AVAQ ont été estimées dans 12 des 15 rapports disponibles, et allaient de 5 % à plus de 90 % du prix proposé. Sur les 12 médicaments, aucun n’avait une fourchette de RCED inférieure à 50 000 $/AVAQ; dans certains cas, cette valeur atteignait deux millions de dollars.

Tableau B2 Évaluations, recommandations et décisions en matière de remboursement pour les nouveaux médicaments de 2019 autorisés au Canada au T3-2021

| ATC* | Médicament (nom commercial)† | Approbation de Santé Canada | Recommandation de l’ACTMS‡ | État des négociations de l’APP§ | Régimes privés | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Avis de conformité | Rembourser | Rembourser sous conditions | Ne pas rembourser | Examen en cours | En cours | Terminées et closes | Conclues sans entente | Aucune négociation | Remboursé | ||

L1 |

Alpélisib (Piqray)C |

Mars 2020 |

X |

X |

|||||||

B2 |

Turoctocog alfa pégol (Esperoct)B |

Juill. 2019 |

|||||||||

S1 |

Bleu brillant G (TissueBlue)O |

Janv. 2021 |

|

|

|||||||

S1 |

Brolucizumab (Beovu)B |

Mars 2020 |

X |

X |

X |

||||||

L2 |

Darolutamide (Nubeqa)C |

Fév. 2020 |

X |

X |

X |

||||||

R7 |

Élexacaftor (Trikafta)O |

Juin 2021 |

X |

X |

|

||||||

L1 |

Entrectinib (Rozlytrek)B, C, O |

Fév. 2020 |

X |

X |

X |

||||||

L1 |

Erdafitinib (Balversa)C |

Oct. 2019 |

|

X |

|||||||

L1 |

Fédratinib (Inrebic)C, O |

Juill. 2020 |

X |

X |

|

||||||

B6 |

Givosiran (Givlaari)O |

Oct. 2020 |

X |

X |

|

||||||

J1 |

Léfamuline (Xenleta) |

Juill. 2020 |

|

|

|||||||

N5 |

Lemborexant (Dayvigo) |

Nov. 2020 |

|

X |

|||||||

B3 |

Luspatercept (Reblozyl)B, O |

Sept. 2020 |

X |

X |

|

||||||

L1 |

Polatuzumab védotine (Polivy)B, C, O |

Juill. 2020 |

X |

X |

|

||||||

D5 |

Risankizumab (Skyrizi)B |

Avril 2019 |

X |

X |

X |

||||||

M5 |

Romosozumab (Evenity)B |

Juin 2019 |

|

X |

X |

||||||

N7 |

Siponimod (Mayzent) |

Fév. 2020 |

X |

X |

X |

||||||

N7 |

Solriamfetol (Sunosi)O |

Mai 2021 |

|

||||||||

A6 |

Ténapanor (Ibsrela) |

Avril 2020 |

X |

||||||||

L1 |

Trastuzumab déruxtécan (Enhertu)B, C |

Avril 2021 |

|

||||||||

D10 |

Trifarotène (Aklief) |

Nov. 2019 |

X |

||||||||

M1 |

Upadacitinib (Rinvoq) |

Déc. 2019 |

X |

X |

X |

||||||

L1 |

Zanubrutinib (Brukinsa)C, O |

Mai 2021 |

X |

||||||||

N7 |

Onasemnogène abéparvovec (Zolgensma)B, G, O |

Déc. 2020 |

X |

X |

|||||||

Remarque : Les médicaments ont été évalués dans le cadre du processus d’examen en vue du remboursement de l’ACMTS.

* Niveau 2 de la Classification anatomique des produits pharmaceutiques, selon les indications de la base MIDAS.

† B : biologique; C : oncologique; G : thérapie génique; O : orphelin.

Source de données : base de données d’IQVIA sur les régimes privés d’assurance-médicaments, 2020; base de données des avis de conformité de Santé Canada; rapports de l’Agence canadienne des médicaments et des technologies de la santé (ACMTS); rapports de l’Alliance pharmaceutique pancanadienne (APP) et base de données MIDAS® d’IQVIA (tous droits réservés).

Tableau B3 Résumé des évaluations de l’examen en vue du remboursement pour les nouveaux médicaments de 2019 autorisés au Canada au T3-2021

| Médicament (nom commercial)* | Date de la recommandation† | Indication(s) | Sous réserve du prix‡ | Type d’évaluation (primaire)§ | Rapport coût-efficacité différentiel (RCED) ($ par AVAQ) | Fourchette de réduction des prix (50 000 $ par AVAQ) |

|---|---|---|---|---|---|---|

Alpélisib (Piqray, comp. pelliculés, 300 mg)C |

En cours |

Cancer du sein avancé ou métastatique |

– |

– |

– |

– |

Brolucizumab (Beovu, solution ophtal., seringue PR, 120 mg/ml, 0,05 ml)B |

Juill. 2020 |

Dégénérescence maculaire liée à l’âge |

Pas de façon explicite |

ACU |

250 575 $ |

85 % |

Darolutamide (Nubeqa, comp. pelliculés, 300 mg)C |

Avril 2020 |

Cancer de la prostate non métastatique résistant à la castration (CPRCnm) |

Oui |

ACU |

177 097$ |

>50 % |

Élexacaftor (Trikafta, comp. pelliculés, divers dosages)O |

Sept. 2021 |

Fibrose kystique, mutation F508del du CFTR |

Oui |

ACU |

181 718 $ à 1 911 977 $ |

>90 % |

Entrectinib (Rozlytrek, capsule, 200 mg)B, C, O |

Janv. 2021 |

CPNPC ROS1-positif |

Oui |

ACU |

91 447 $ à 119 640 $ |

S.O. |

Fédratinib (Inrebic, capsule, 100 mg)C, O |

Juin 2021 |

Myélofibrose |

Pas de façon explicite |

ACU |

416 446 $ |

Impossible à obtenir quel que soit le prix en raison du coût des traitements ultérieurs |

Givosiran (Givlaari, flacon, SC, 189 mg/ml, 1 ml)O |

Sept. 2021 |

Porphyrie hépatique aiguë (PHA) chez les adultes |

Oui |

ACU |

17 928 198 $ |

63 % |

Luspatercept (Reblozyl, pdr en flacon, 75 mg)B, O |

Août 2021 |

Anémie associée à une bêta-thalassémie |

Oui |

ACU |

659 395 $ |

>85 % |

Polatuzumab védotine (Polivy, pdr pour perf., 140 mg)B, C, O |

Avril 2021 |

Lymphome diffus à grandes cellules B (LDGCB) |

Oui |

ACU |

67 000 $ à 147 000 $ |

35 % à 84 % |

Risankizumab (Skyrizi, seringue PR, SC, 90 mg/ml, 0,83 ml)B |

Mai 2019 |

Psoriasis en plaques modéré à grave |

Pas de façon explicite |

ACU |

2 370 521 $ |

26 % |

Romosozumab (Evenity, seringue PR, SC, 90 mg/ml, 1,17 ml)B |

En cours |

Ostéoporose, femmes ménopausées |

– |

– |

– |

– |

Siponimod (Mayzent, comp. pelliculés, 2 mg) |

Juill. 2020 |

Sclérose en plaques progressive secondaire |

Oui |

ACU |

194 007 $ |

63 % |

Upadacitinib (Rinvoq, comp. pelliculés ret., 15 mg) |

Fév. 2020 |

Arthrite rhumatoïde |

Pas de façon explicite |

ACU |

116 257 à 778 700 $ |

50 % à 70 % |

Upadacitinib (Rinvoq, comp. pelliculés ret., 15 mg) |

Août 2021 |

Arthrite psoriasique, adultes |

Pas de façon explicite |

ACU |

Dominé** |

5 % à 27 % |

Zanubrutinib (Brukinsa, capsule, 80 mg)C, O |

En cours |

Lymphome à cellules du manteau (LCM) |

– |

– |

– |

– |

Onasemnogène abéparvovec (Zolgensma, flacon/bout. pour perf., 16,5 ml)B, G, O |

Mai 2021 |

Amyotrophie spinale (AS), enfants |

Oui |

ACU |

334 090 $ |

>90 % |

Remarque : le type d’évaluation et le ratio coût-efficacité différentiels (RCED) sont fondés sur les rapports d’examen en vue du remboursement. Le tableau indique les limites inférieure et supérieure de la fourchette estimée pour tous les éléments de comparaison et conditions analysés. Les résultats de l’analyse coût-utilité (ACU) et de l’analyse coût-efficacité (ACE) sont fournis sous forme de fourchette par année de vie ajustée en fonction de la qualité (AVAQ). Pour obtenir de plus amples renseignements, visitez le site https://www.cadth.ca/fr.

* B : biologique; C : oncologique; G : thérapie génique; O : orphelin.

† Recommandation initiale ou finale qui, au moment du T3-2021, avait déjà été produite.

‡ Le prix constitue une condition explicite pour le remboursement.

§ ACU : analyse coût-utilité.

** Le terme « dominé » indique qu’il n’est pas possible de calculer une valeur de RCED supérieure, car le produit est plus coûteux et moins efficace que les produits de comparaison. Le terme « dominant » [s. o. cette année] fait référence à une valeur de RCED inférieure négative, ce qui indique que le produit est moins coûteux et plus efficace que les produits de comparaison.

Source de données : rapports de l’Agence canadienne des médicaments et des technologies de la santé (ACMTS)

C : Approbations de nouveaux médicaments, 2020

Cette partie présente une analyse des nouveaux médicaments approuvés dans le monde en 2020, notamment des renseignements sur le statut d’approbation au T3-2021 et les prix au T4-2020.

Le nombre de médicaments approuvés en 2020 était semblable à celui des années précédentes et comprenait une plus grande part de médicaments oncologiques et orphelins. Parmi les nouveaux médicaments autorisés ayant enregistré des ventes à la fin de l’année, les trois quarts ont été désignés comme des traitements onéreux.