Veille des médicaments mis en marché 7e édition

Erratum

Le rapport a été révisé pour y apporter une correction au tableau D1, « Médicaments approuvés pour la première fois au Canada en 2020; disponibilité, ventes et prix au T4-2021 ». Le nom commercial « Cuprior », initialement associé au médicament « trientine », a été remplacé par « MAR-trientine ». Le but de ce changement est d’associer le médicament au produit qui est vendu au Canada plutôt que le produit le plus vendu parmi les pays du CEPMB11. Cuprior n’est pas approuvé ni vendu au Canada.

La remarque suivante, qui se trouve aux tableaux B1 et C1, a été maintenant ajoutée au tableau D1 : « Les renseignements sur la disponibilité et les ventes renvoient à toutes les formes et à toutes les teneurs du médicament, tandis que les prix et les coûts de traitement sont basés sur la forme et la teneur les plus vendues indiquées. Les ventes sont basées sur les prix de catalogue du fabricant. »

ISSN 2560-6212

No de cat. : H79-12F-PDF

Août 2023

Figures

- Figure A1 : Nouveaux médicaments approuvés par la FDA, l'EMA ou Santé Canada, de 2016 à 2021

- Figure A2 : Part cumulée des ventes de médicaments de marque attribuable aux nouveaux médicaments, par année d’approbation (de 2016 à 2020), au Canada et dans les pays du CEPMB11*

- Figure A3 : Part des nouveaux médicaments approuvés* entre 2016 et 2020 ayant enregistré des ventes, et part correspondante des ventes dans les pays de l'OCDE, par pays, au T4-2021

- Figure A4 : État de l'examen par Santé Canada des nouvelles substances actives (NSA) ayant reçu une approbation à l'échelle internationale entre 2016 et 2020

- Figure A5 : Répartition des nouvelles substances actives approuvées entre 2016 et 2020 qui n'avaient pas été soumises à un examen par Santé Canada, en fonction du nombre de pays du CEPMB11 où elles avaient été mises en marché en 2021

- Figure B1 : Nombre de nouveaux médicaments de 2020 qui avaient une autorisation de mise en marché au T4-2020 et au T4-2021

- Figure B2 : Nombre de nouveaux médicaments de 2020 ayant enregistré des ventes dans chaque pays et part correspondante des ventes dans l'OCDE au T4-2021

- Figure B3 : Répartition des nouvelles approbations de médicaments spécialisés pour 2020

- Figure B4 : Répartition des nouveaux médicaments approuvés en 2020 par coût de traitement

- Figure B5 : Nombre de médicaments contre la COVID-19 approuvés et en cours de développement à la fin de 2021

- Figure C1 : Nombre de médicaments approuvés en 2021 qui avaient une autorisation de mise en marché au T4-2021 et au T3-2022

- Figure C2 : Répartition des nouvelles approbations de médicaments spécialisés pour 2021

- Figure D1 : Approbations annuelles de nouveaux médicaments au Canada, 2016 à 2021

Tableaux

- Tableau B1 : Nouveaux médicaments approuvés en 2020, disponibilité, part des ventes, prix et coûts de traitement, classés selon la part des ventes par classe thérapeutique au T4-2021

- Tableau B2 : Évaluations, recommandations et décisions en matière de remboursement pour les nouveaux médicaments de 2020 approuvés au Canada au T3-2022

- Tableau B3 : Résumé des évaluations de l'examen en vue du remboursement pour les nouveaux médicaments de 2020 autorisés au Canada au T3-2022

- Tableau B4 : Approbations de médicaments pour le traitement et la prévention de la COVID-19 en 2020-2021

- Tableau C1 : Nouveaux médicaments approuvés en 2021, disponibilité, prix et coûts de traitement au T4-2021

- Tableau D1 : Médicaments approuvés pour la première fois au Canada en 2020; disponibilité, ventes et prix au T4-2021

À propos du CEPMB

Le Conseil d'examen du prix des médicaments brevetés (CEPMB) est un organisme quasi judiciaire indépendant, créé par le Parlement en 1987. Le CEPMB est investi d'un double mandat en matière de réglementation et de rapports : veiller à ce que les prix auxquels les titulaires de brevets vendent leurs médicaments brevetés au Canada ne soient pas excessifs, et faire rapport sur les tendances des prix de vente de tous les médicaments ainsi que sur les dépenses en recherche et développement des titulaires de brevet.

Initiative du SNIUMP

Le Système national d'information sur l'utilisation des médicaments prescrits (SNIUMP) est une initiative de recherche créée par les ministres fédéral, provinciaux et territoriaux de la Santé en septembre 2001. Il s'agit d'un partenariat entre le CEPMB et l'Institut canadien d'information sur la santé (ICIS).

Conformément à l'article 90 de la Loi sur les brevets, le CEPMB a pour mandat d'effectuer des analyses qui fournissent aux décideurs des renseignements essentiels sur les tendances en matière de prix, d'utilisation et de coûts afin que le système de soins de santé du Canada dispose d'information plus complète et exacte sur la consommation des médicaments et sur les sources de pressions financières.

Les priorités et les méthodes de recherche propres au SNIUMP sont établies avec l'aide du Comité consultatif du SNIUMP et correspondent aux priorités des administrations participantes, qui sont définies dans le Programme de recherche du SNIUMP.

Le Comité consultatif est constitué de représentants des régimes publics d'assurance médicaments de la Colombie Britannique, de l'Alberta, de la Saskatchewan, du Manitoba, de l'Ontario, du Nouveau Brunswick, de la Nouvelle Écosse, de l'Île du Prince Édouard, de Terre Neuve et Labrador, du Yukon, du Programme des services de santé non assurés (SSNA) et de Santé Canada. Il comprend également des observateurs de l'ICIS, de l'Agence canadienne des médicaments et des technologies de la santé (ACMTS), du ministère de la Santé et des Services sociaux du Québec (MSSS) et de l'Alliance pancanadienne pharmaceutique (APP).

Remerciements

Le présent rapport a été rédigé par le Conseil d'examen du prix des médicaments brevetés (CEPMB) dans le cadre de l'initiative du Système national d'information sur l'utilisation des médicaments prescrits (SNIUMP).

Le CEPMB souhaite remercier les membres du Comité consultatif du SNIUMP pour leur supervision et leurs conseils avisés au cours de la rédaction du présent rapport. Veuillez noter que les énoncés, constats et conclusions de ce dernier ne reflètent pas nécessairement ceux des membres ou de l'organisme qu'ils représentent.

Nos remerciements vont également à Blake Wladyka, directeur du présent projet, ainsi qu'à Tanya Potashnik et à Kevin Pothier, qui ont supervisé la production du rapport. Le CEPMB tient également à souligner la contribution d'Étienne Gaudette à l'analyse et la contribution de Shirin Paynter à la rédaction.

Avis de non responsabilité

Le SNIUMP est une initiative de recherche qui fonctionne indépendamment des activités réglementaires du CEPMB. Les priorités de recherche, les données, les déclarations et les opinions présentées ou reproduites dans les rapports du SNIUMP ne représentent pas la position du CEPMB au sujet des questions réglementaires. Les rapports du SNIUMP ne contiennent aucune information confidentielle ou protégée en vertu des articles 87 et 88 de la Loi sur les brevets, et la mention d'un médicament dans un rapport du SNIUMP ne revient pas à reconnaître ou à nier qu'il fait l'objet d'une déclaration soumise en application des articles 80, 81 ou 82 de la Loi ou que son prix est ou n'est pas excessif au sens de l'article 85 de la Loi.

Bien que ces informations soient en partie fondées sur des données obtenues sous licence venant de la base de données MIDASMD appartenant à IQVIA Solutions Canada Inc. et/ou à ses sociétés affiliées (« IQVIA »), les déclarations, les résultats, les conclusions, les points de vue et les opinions présentés dans ce rapport sont exclusivement ceux du CEPMB et ne peuvent être attribués à IQVIA.

Coordonnées

Conseil d'examen du prix des médicaments brevetés

Centre Standard Life

C.P. L40

333, avenue Laurier Ouest

Bureau 1400

Ottawa (Ontario) K1P 1C1

Tél. : 1 877 861 2350

ATS : 613 288 9654

Citation suggérée

Conseil d'examen du prix des médicaments brevetés. (2023). Veille des médicaments mis en marché, 7e édition. Ottawa : CEPMB.

Sommaire

Dans cette septième édition de Veille des médicaments mis en marché, le CEPMB examine la dynamique de mise en marché des nouveaux médicaments dans le contexte canadien et international. Prenant appui sur l'analyse rétrospective des tendances depuis 2017, le présent rapport met l'accent sur les médicaments dont la mise en marché initiale a été autorisée par la Food and Drug Administration (FDA) des États Unis, l'Agence européenne des médicaments (EMA) ou Santé Canada en 2020 et 2021, et analyse leur pénétration du marché, leur prix, leurs ventes et leur disponibilité au dernier trimestre de 2021 (T4-2021).

Outre l'analyse de portée internationale, cette édition comporte une section canadienne, qui contient des renseignements sur les médicaments qui ont reçu leur première approbation de Santé Canada en 2020, ainsi qu'un examen rétrospectif des taux de commercialisation au cours des cinq dernières années.

Les renseignements fournis dans la publication visent à informer les décideurs, les chercheurs et les patients sur l'évolution de la dynamique de marché en ce qui concerne les nouveaux traitements pharmaceutiques au Canada et à l'étranger.

La base de données MIDASMD d'IQVIA est la principale source de données sur les ventes et les prix de catalogue des nouveaux médicaments offerts au Canada et à l'étranger, ainsi que sur les quantités vendues.

Les marchés internationaux examinés comprennent les pays membres de l'Organisation de coopération et de développement économiques (OCDE), tout particulièrement les pays suivants, dont le CEPMB tient compte dans l'examen des prix des médicaments brevetés (CEPMB11) : Allemagne, Australie, Belgique, Espagne, France, Italie, Japon, Norvège, Pays Bas, Royaume Uni et Suède. Lorsque cela est jugé pertinent, les États Unis sont pris en compte pour mieux représenter le contexte.

Principales constatations

- Tendances en matière d'approbations de nouveaux médicaments de 2016 à 2021

- De 2016 à 2021, 47 nouveaux médicaments en moyenne étaient approuvés chaque année à l'échelle internationale. Sur cinq ans, la part des médicaments orphelins et des médicaments oncologiques parmi les nouvelles approbations est de 47 % et de 28 %, respectivement.

- Les deux tiers des nouveaux médicaments ont été soumis à l'approbation de Santé Canada. Parmi les médicaments qui n'ont pas été soumis à l'approbation de Santé Canada, 60 % n'ont pas enregistré de ventes dans les pays du CEPMB11.

- Les nouveaux médicaments vendus au Canada ont représenté 82 % des ventes de nouveaux médicaments dans les pays de l'OCDE au T4-2021, ce qui indique que les médicaments les plus vendus continuent d'être ceux faisant partie des médicaments approuvés et vendus au Canada.

- Approbations et ventes de nouveaux médicaments en 2020

- En 2020, 50 nouveaux médicaments ont été approuvés par la FDA, l'EMA ou Santé Canada. Parmi ceux ci, 76 % sont associés à un coût de traitement élevé (plus de 10 000 $ par an ou plus de 5 000 $ par cycle de 28 jours), 58 % ont reçu une désignation de médicament orphelin et 36 % sont des médicaments oncologiques.

- Le Canada s'est classé au quatrième rang des pays de l'OCDE en ce qui concerne les ventes de nouveaux médicaments, et ce, malgré le fait que moins de nouveaux médicaments ont été approuvés au Canada en 2020 qu'aux États Unis ou en Europe.

- Les ventes de nouveaux médicaments en 2020 étaient très concentrées, le remdésivir et le rimégépant représentant à eux seuls 59 % des ventes de nouveaux médicaments autorisés dans les pays de l'OCDE au T4-2021. Bien que le remdésivir ait été vendu au Canada, le rimégépant n'était vendu qu'aux États Unis et faisait l'objet d'un examen par Santé Canada au moment de la rédaction du présent rapport.

- En 2020, deux nouvelles substances actives ont été approuvées pour le traitement et la prévention de la COVID-19 : un traitement (remdésivir) et une classe de vaccins (les vaccins à ARNm contre la COVID-19 étaient considérés comme un seul médicament).

- Approbations de nouveaux médicaments en 2021

- En 2021, 55 médicaments ont reçu une première autorisation de mise en marché par la FDA, l'EMA ou Santé Canada, ce qui constitue un record pour les cinq dernières années. Parmi ces médicaments, les trois quarts sont associés à un coût de traitement élevé, 42 % ont reçu une désignation de médicament orphelin de la FDA ou de l'EMA, et 27 % sont des médicaments oncologiques.

- En 2021, huit nouveaux médicaments contre la COVID-19 ont été approuvés, ce qui représente une augmentation notable par rapport à 2020. En outre, 158 médicaments contre la COVID-19 en étaient à l'étape des essais cliniques de phase III ou étaient en attente d'homologation à la fin de 2021.

- Faits saillants au Canada

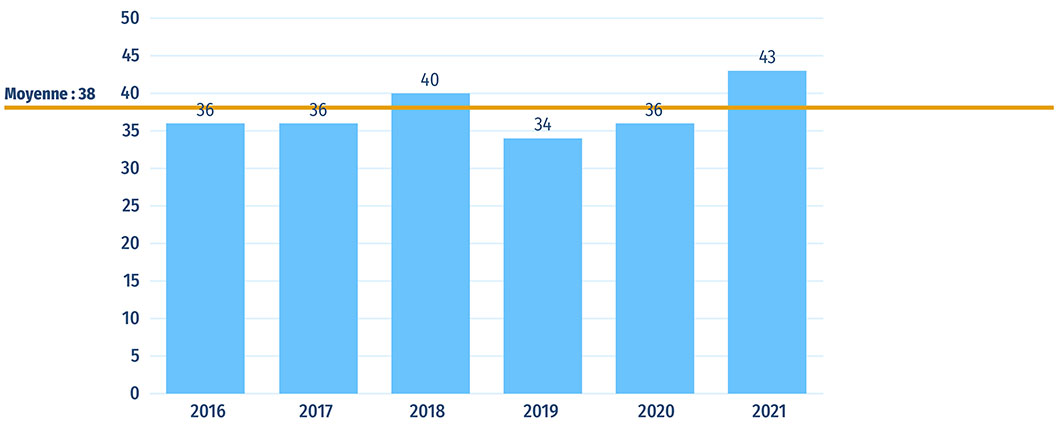

- Le Canada a approuvé 36 nouveaux médicaments en 2020 et 43 en 2021. Au T4-2021, le remdésivir et le tafamidis étaient les médicaments les plus vendus parmi les médicaments nouvellement approuvés en 2020 au Canada, comptant respectivement pour 57 % et 24 % des ventes de médicaments nouvellement offerts au Canada.

Introduction

Veille des médicaments mis en marché est une publication annuelle du CEPMB qui examine la dynamique des nouveaux médicaments lancés au Canada et à l'étranger. On y trouve des renseignements détaillés sur la disponibilité, les ventes et les prix de ces nouveaux médicaments.

Le présent rapport s'appuie sur les cinq éditions précédentes et fournit une vaste analyse des médicaments ayant reçu une autorisation de mise en marché depuis 2016. Il porte plus particulièrement sur ceux autorisés en 2020 et 2021. Les nouveaux médicaments sont identifiés pour chaque année en fonction de leur première date d'autorisation de mise en marché par la Food and Drug Administration (FDA) des États Unis, l'Agence européenne des médicaments (EMA) et/ou Santé Canada.

Le rapport se divise en quatre grandes parties : la partie A présente un examen global des tendances de 2016 à 2021; la partie B porte sur les nouveaux médicaments dont la mise en marché a été approuvée dans le monde en 2020; la partie C présente une analyse préliminaire des nouveaux médicaments approuvés dans le monde en 2021; et la partie D porte sur les produits approuvés par Santé Canada en 2020.

La publication informe les décideurs, les chercheurs et les patients au sujet des nouveaux traitements sur les marchés pharmaceutiques canadien et étrangers.

Méthodes

Le présent rapport analyse les nouveaux médicaments qui ont été approuvés pour la première fois par la FDA, l'EMA et/ou Santé Canada depuis 2016, et porte principalement sur ceux ayant été approuvés en 2020 et 2021. Un nouveau médicament est sélectionné pour l'analyse s'il a reçu une autorisation de mise en marché de l'un ou l'autre des organismes de réglementation pour la première fois pendant l'année civile, même s'il ne figure pas encore sur la liste des médicaments remboursables ou si aucune vente n'a été enregistrée selon les sources de données disponibles. Aux fins de la présente analyse, les nouveaux médicaments sont présentés selon leur ingrédient médicinal.

Ces critères ont permis de recenser 230 nouveaux médicaments ayant été désignés comme de nouvelles approbations entre 2016 et 2020. Les 50 nouvelles approbations de 2020 sont analysées dans la partie B, et les 55 médicaments désignés pour l'analyse préliminaire de 2021 sont présentés dans la partie C. L'approbation de ces médicaments sur les marchés canadien et international a été évaluée au troisième trimestre de 2022 (T3-2022).

La sélection de médicaments comprise dans l'analyse du marché canadien à la partie D diffère de celle des parties précédentes. Les médicaments analysés à la partie D comprennent les ingrédients médicinaux nouveaux et déjà commercialisés qui ont reçu leur première autorisation de mise en marché au Canada par l'entremise de Santé Canada en 2020. Cela inclut certains des médicaments faisant partie de l'analyse de 2020 de la partie B, ainsi que d'autres médicaments susceptibles d'avoir reçu une première approbation de la FDA ou de l'EMA au cours des années précédentes, mais dont l'autorisation de mise en marché au Canada n'a été accordée qu'en 2020. Concernant les approbations canadiennes, le statut de médicament commercialisé provient de la Base de données sur les produits pharmaceutiques de Santé Canada.

Les marchés internationaux examinés comprennent les pays membres de l'OCDE, en particulier l'Allemagne, l'Australie, la Belgique, l'Espagne, la France, l'Italie, le Japon, la Norvège, les Pays Bas, le Royaume Uni et la Suède, qui constitueront les 11 pays dont le CEPMB tiendra compte pour effectuer des comparaisons (désignés ensemble comme « le CEPMB11 »), lesquels sont précisés dans la version modifiée du Règlement sur les médicaments brevetés qui est entrée en vigueur le 1er juillet 2022. Les résultats pour les États Unis sont également fournis à titre de comparaison.

La base de données MIDASMD d'IQVIA (tous droits réservés) est la principale source de données sur les ventes et les prix de catalogue des nouveaux médicaments offerts au Canada et à l'étranger, ainsi que sur le nombre d'unités vendues. Les données de MIDASMD reflètent les secteurs nationaux du commerce de détail et des hôpitaux pour chaque pays et comprennent toutes les ventes (publiques, privées et directes). Les données relatives aux ventes et aux volumes englobent toutes les variantes d'un médicament offertes dans un pays donné et produites par un fabricant sous quelque forme ou teneur que ce soit. De plus amples renseignements sur la base de données MIDASMD et les documents de référence du SNIUMP se trouvent sur le site Web du CEPMB, dans la section Ressources de la page Web Études analytiques.

Les prix canadiens sont tirés de MIDASMD s'ils y figurent. S'ils ne s'y trouvent pas, ils sont déduits des résultats publics des rapports d'examen en vue du remboursement publiés par l'Agence canadienne des médicaments et des technologies de la santé (ACMTS). Le coût des traitements est calculé à partir des prix de catalogue au Canada dans la mesure du possible ou, sinon, au moyen du prix médian à l'étranger. Les renseignements relatifs à la posologie sont tirés des monographies de produit publiées par Santé Canada (ou la FDA ou l'EMA, si Santé Canada ne les avait pas publiées). Tous les médicaments ont été évalués au T3-2022.

Les prix et les ratios des prix étrangers par rapport aux prix canadiens sont indiqués pour la forme et la teneur de chaque médicament les plus vendues au Canada ou dans les pays du CEPMB11, en l'absence de données sur les ventes au Canada au moment de l'analyse. Dans ce rapport, les ratios entre les prix étrangers et canadiens sont exprimés sous forme d'indice : une valeur de un est attribuée au prix canadien, et la médiane internationale est exprimée en fonction de cette valeur. De plus amples renseignements sur le calcul du ratio des prix à l'étranger par rapport au prix canadien se trouvent sur le site Web du CEPMB, dans la section Ressources de la page Web Études analytiques.

Les devises étrangères ont été converties en dollars canadiens en utilisant le taux de change moyen sur douze mois ou sur trois mois pour l'année ou le trimestre, respectivement.

Limites

Les nouveaux médicaments présentés dans les parties A, B et C ont été sélectionnés d'après la date d'autorisation de mise en marché de la FDA, de l'EMA ou de Santé Canada. Toutefois, il est possible que l'autorisation de mise en marché de certains de ces nouveaux médicaments ait été délivrée à une date antérieure dans d'autres pays, comme l'Australie et le Japon, qui sont régis par d'autres organismes de réglementation. De même, les médicaments qui font l'objet de l'analyse ne représentent pas nécessairement tous les médicaments mis en marché en 2020 et 2021, certains ayant pu être autorisés par d'autres organismes de réglementation (dont le présent rapport ne tient pas compte). Cependant, cela ne devrait avoir qu'une incidence limitée sur les résultats, car la FDA et l'EMA représentent de très grands marchés étrangers.

Ce rapport reflète la pénétration initiale de ces nouveaux médicaments sur le marché; leur disponibilité et leur adoption devraient augmenter au cours des prochaines années. La disponibilité d'un nouveau médicament dans un pays à un moment donné dépend de divers facteurs, notamment la décision du fabricant de le lancer, ainsi que la date de cette décision, le processus existant d'approbation réglementaire et la dynamique du marché.

Il convient de noter qu'une approbation de mise sur le marché accordée par l'EMA ne signifie pas nécessairement que le médicament est offert dans un pays européen. De même, les médicaments approuvés par la FDA ou par Santé Canada ne sont pas nécessairement commercialisés, remboursables et/ou associés à des ventes déclarées.

Il se peut que certains médicaments ayant été vendus ne soient pas déclarés dans la base de données MIDASMD d'IQVIA, ce qui peut causer une légère sous estimation des ventes de nouveaux médicaments. Toutefois, comme il est probable que l'effet soit relativement constant d'un marché à l'autre, cela ne devrait pas avoir d'incidence sur les constatations générales.

Les ventes et les prix au Canada et à l'étranger sont fondés sur les prix de catalogue des fabricants indiqués dans la base de données MIDASMD, et ne tiennent pas compte des remises déduites des factures, des accords de gestion du lancement (également appelés ententes relatives à l'inscription des produits), des honoraires de préparation, ni des programmes visant à favoriser l'accès des patients. La méthodologie utilisée par la base de données MIDASMD pour estimer les prix varie selon le pays et la disponibilité des données.

L'information publique sur les prix de l'Agence canadienne des médicaments et des technologies de la santé (ACMTS) se fonde sur les prix proposés par les fabricants, qui ne sont pas toujours ceux appliqués au moment du lancement sur le marché.

Les États Unis influencent fortement les données sur les ventes et les prix agrégées à l'échelle internationale. Par conséquent, le classement des médicaments selon les ventes internationales reflète généralement l'ordre des ventes aux États Unis.

L'évaluation de la disponibilité des médicaments au Canada ne prend pas en compte les médicaments non commercialisés disponibles dans le cadre de programmes d'autorisation exceptionnelle, tels que le Programme d'accès spécial (PAS) du Canada.

A : Tendances en matière d'approbations de nouveaux médicaments de 2016 à 2021

Cette partie présente un examen rétrospectif sur cinq ans des approbations et des ventes de nouveaux médicaments. Elle vise à faire état du nombre de nouveaux médicaments approuvés de 2016 à 2021, et à suivre la progression réalisée jusqu'à la fin de 2021 par ceux approuvés entre 2016 et 2020. Les renseignements sur les ventes et les prix sont indiqués jusqu'au T4-2021.

Les traitements spécialisés comme les médicaments orphelins et oncologiques représentent une part importante des nouveaux médicaments approuvés au cours des cinq dernières années. Le Canada s'est classé septième parmi les pays du CEPMB11 et dixième parmi les pays de l'OCDE en ce qui concerne le nombre de nouveaux médicaments approuvés et vendus à l'échelle nationale. À la fin de 2021, 13 % des ventes de médicaments de marque au Canada concernaient des médicaments ayant été approuvés pour la première fois par la FDA des États Unis, l'EMA ou Santé Canada entre 2016 et 2020.

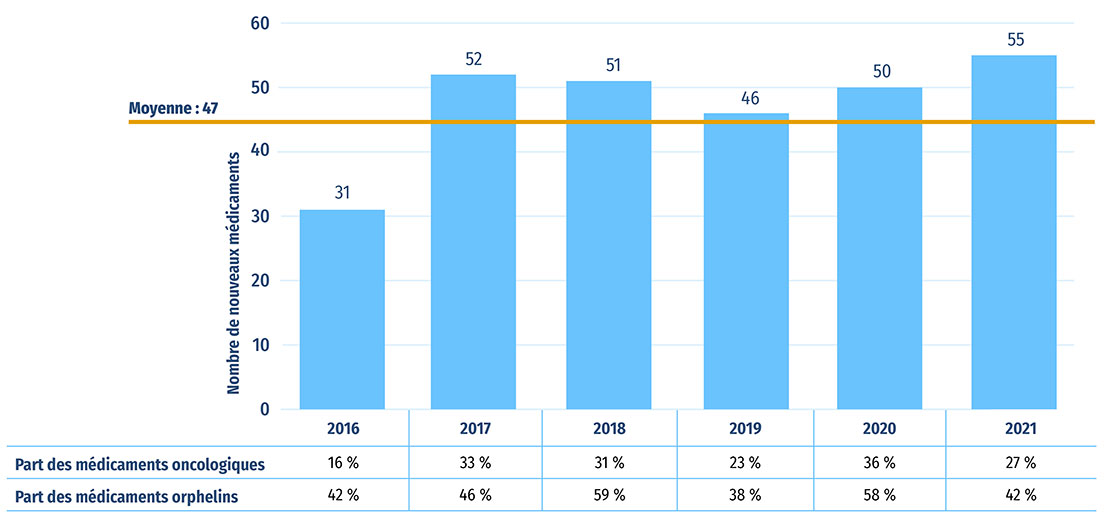

Entre 2016 et 2021, une moyenne annuelle de 47 nouveaux médicaments ont reçu leur première approbation de mise en marché par la FDA, l'EMA ou Santé Canada (figure A1). En 2020, 50 nouveaux médicaments ont été approuvés, dont plus de 58 % (29) ont reçu une désignation de médicament orphelin de la FDA ou de l'EMA pour au moins une indication, et environ le tiers (18) étaient indiqués dans le traitement du cancer.

En 2021, 55 nouveaux médicaments supplémentaires ont été approuvés, et la part de médicaments orphelins et oncologiques était légèrement moins importante : les médicaments orphelins représentaient 42 % des nouvelles approbations, tandis que la part des médicaments oncologiques atteignait 27 %.

Figure A1 : Nouveaux médicaments approuvés par la FDA, l'EMA ou Santé Canada, de 2016 à 2021

Figure A1 - Version texte

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|

| Nombre de nouveaux médicaments | 31 | 52 | 51 | 46 | 50 | 55 |

| Part des médicaments oncologiques | 16 % | 33 % | 31 % | 23 % | 36 % | 27 % |

| Part des médicaments orphelins | 42 % | 46 % | 59 % | 38 % | 58 % | 42 % |

Source des données : Bases de données de la Food and Drug Administration des États Unis, de l'Agence européenne des médicaments et de Santé Canada.

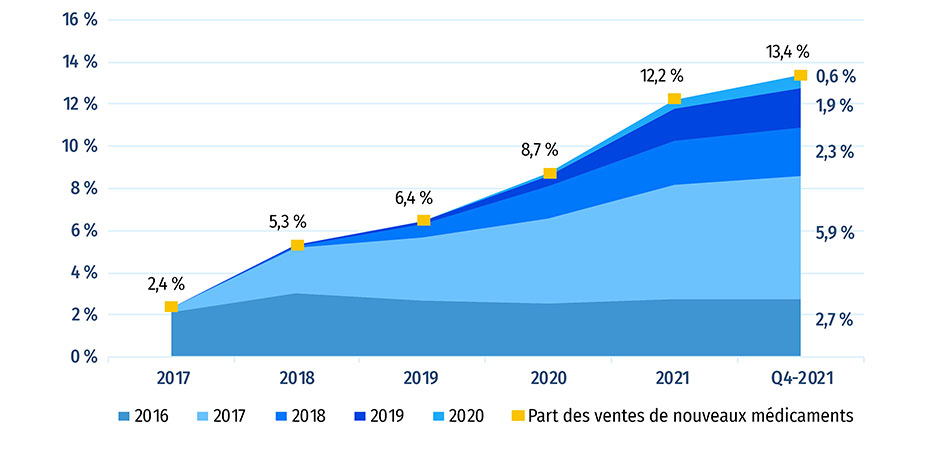

La figure A2 représente la progression, année par année, des ventes de médicaments approuvés pour la première fois entre 2016 et 2020. Au T4-2021, ces médicaments représentaient 13,4 % de l'ensemble du marché des médicaments de marque au Canada et à l'échelle internationale. Les médicaments approuvés en 2020 représentaient 0,6 % de l'ensemble des ventes de médicaments de marque au Canada et dans les pays du CEPMB11.

Au cours d'une année donnée, l'incidence des nouveaux médicaments sur les ventes de produits pharmaceutiques dépend de leur nombre, de leur utilité thérapeutique et du coût des traitements. De 2019 au T4-2021, les médicaments mis en marché en 2017 ont représenté les parts de marché les plus importantes parmi les nouveaux médicaments. Au T4-2021, les ventes de nouveaux médicaments étaient dominées par le sémaglutide, un médicament contre le diabète approuvé en 2017, et le bictégravir, un médicament contre le VIH approuvé en 2018.

Figure A2 : Part cumulée des ventes de médicaments de marque attribuable aux nouveaux médicaments, par année d’approbation (de 2016 à 2020), au Canada et dans les pays du CEPMB11*

Figure A2a : Le Canada et le CEPMB11

Figure A2a - Version texte

| - | Année de revenu | |||||

|---|---|---|---|---|---|---|

| Année d'approbation | 2017 | 2018 | 2019 | 2020 | 2021 | 2021 |

| 2016 | 2,1 % | 3,0 % | 2,7 % | 2,5 % | 2,8 % | 2,7 % |

| 2017 | 0,2 % | 2,2 % | 3,0 % | 4,1 % | 5,4 % | 5,9 % |

| 2018 | 0,0 % | 0,1 % | 0,6 % | 1,5 % | 2,1 % | 2,3 % |

| 2019 | 0,0 % | 0,0 % | 0,1 % | 0,5 % | 1,5 % | 1,9 % |

| 2020 | 0,0 % | 0,0 % | 0,0 % | 0,1 % | 0,4 % | 0,6 % |

| Part des ventes de nouveaux médicaments | 2,4 % | 5,3 % | 6,4 % | 8,7 % | 12,2 % | 13,4 % |

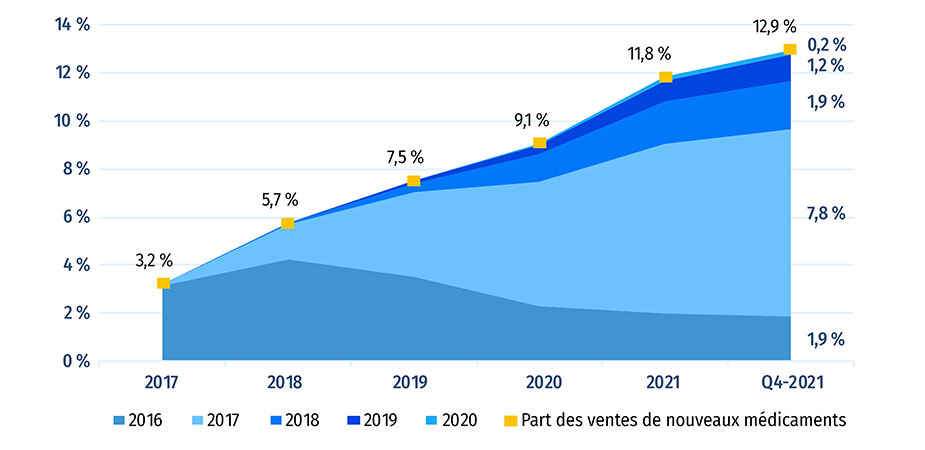

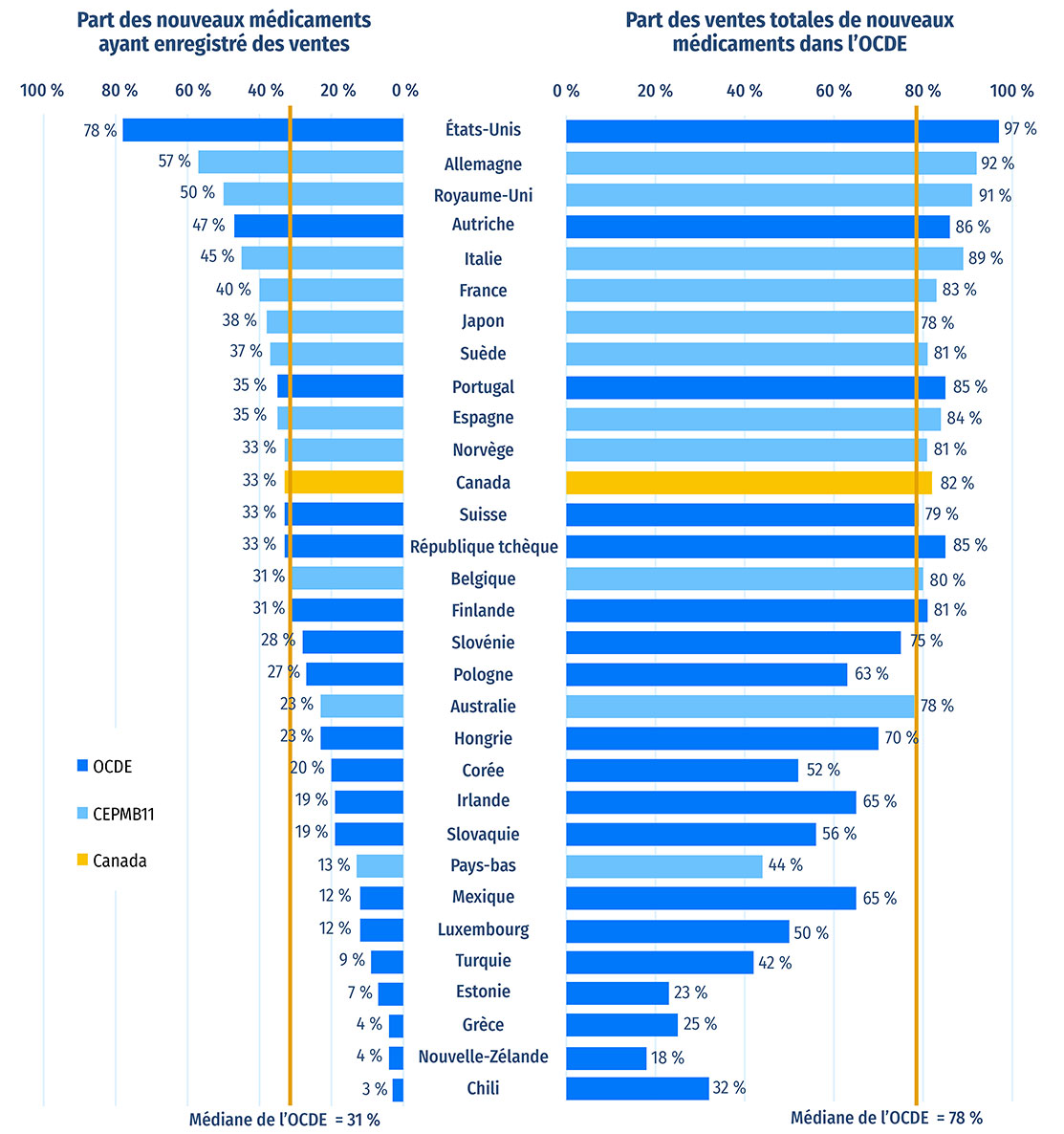

Parmi les 230 médicaments approuvés entre 2016 et 2020, 76 (33 %) étaient vendus au Canada au T4-2021 (figure A3). La proportion de nouveaux médicaments vendus au Canada est supérieure à la médiane de l'OCDE de 31 %, mais elle est inférieure à la médiane de 37 % des pays du CEPMB11. Dans tous ces pays, les prix moyens des médicaments brevetés sont inférieurs à ceux du Canada (CEPMB 2022a). Les nouveaux médicaments vendus au Canada représentaient 82 % des ventes de tous les nouveaux médicaments analysés dans les pays de l'OCDE, ce qui est la 10e part en importance parmi les pays de l'OCDE, au dessus de la médiane de 78 %. Ces résultats concordent avec ceux observés dans les éditions précédentes de Veille des médicaments mis en marché et montrent que la plupart des nouveaux médicaments les plus vendus dans les pays de l'OCDE sont aussi en vente au Canada. Des résultats similaires ont également été observés dans des analyses ciblées des médicaments coûteux pour les segments du marché liés aux maladies rares et à l'oncologie (CEPMB 2020; 2022b).

Figure A2b : Le Canada

Figure A2b - Version texte

| - | Année de revenu | |||||

|---|---|---|---|---|---|---|

| Année d'approbation | 2017 | 2018 | 2019 | 2020 | 2021 | T4-2021 |

| 2016 | 3,2 % | 4,2 % | 3,5 % | 2,3 % | 2,0 % | 1,9 % |

| 2017 | 0,0 % | 1,5 % | 3,5 % | 5,2 % | 7,0 % | 7,8 % |

| 2018 | 0,0 % | 0,0 % | 0,4 % | 1,2 % | 1,8 % | 1,9 % |

| 2019 | 0,0 % | 0,0 % | 0,1 % | 0,4 % | 0,9 % | 1,2 % |

| 2020 | 0,0 % | 0,0 % | 0,0 % | 0,0 % | 0,2 % | 0,2 % |

| Part des ventes de nouveaux médicaments | 3,2 % | 5,7 % | 7,5 % | 9,1 % | 11,8 % | 12,9 % |

* Allemagne, Australie, Belgique, Espagne, France, Italie, Japon, Norvège, Pays Bas, Royaume Uni et Suède.

Source des données : Base de données MIDASMD d'IQVIA, 2021. Tous droits réservés.

Parmi les 230 médicaments approuvés entre 2016 et 2020, 76 (33 %) étaient vendus au Canada au T4-2021 (figure A3). Même si la proportion de nouveaux médicaments vendus au Canada est supérieure à la médiane de l'OCDE de 31 %, elle est inférieure à la proportion de nouveaux médicaments vendus dans la plupart des pays du CEPMB11. Dans plusieurs de ces pays, les prix de catalogue moyens des médicaments brevetés sont inférieurs à ceux du Canada (CEPMB 2022a). Les nouveaux médicaments vendus au Canada représentaient 82 % des ventes de tous les nouveaux médicaments analysés dans les pays de l'OCDE, ce qui est la 10e part en importance parmi les pays de l'OCDE, au dessus de la médiane de 78 %. Ces résultats concordent avec ceux observés dans les éditions précédentes de Veille des médicaments mis en marché et montrent que la plupart des nouveaux médicaments les plus vendus dans les pays de l'OCDE sont aussi en vente au Canada. Des résultats similaires ont également été observés dans des analyses ciblées des médicaments coûteux pour les segments du marché liés aux maladies rares et à l'oncologie (CEPMB 2020; 2022b).

Figure A3 : Part des nouveaux médicaments approuvés* entre 2016 et 2020 ayant enregistré des ventes, et part correspondante des ventes dans les pays de l'OCDE, par pays, au T4-2021

Figure A3 - Version texte

| Pays | Part des nouveaux médicaments ayant enregistré des ventes | Part des ventes totales de nouveaux médicaments au sein de l’Organisation de coopération et de développement économiques |

|---|---|---|

| États-Unis | 78 % | 97 % |

| Allemagne | 57 % | 92 % |

| Royaume-Uni | 50 % | 91 % |

| Autriche | 47 % | 86 % |

| Italie | 45 % | 89 % |

| Suède | 37 % | 81 % |

| Portugal | 35 % | 85 % |

| Espagne | 35 % | 84 % |

| Norvège | 33 % | 81 % |

| Canada | 33 % | 82 % |

| Suisse | 33 % | 79 % |

| Tchéquie | 33 % | 85 % |

| Belgique | 31 % | 80 % |

| Finlande | 31 % | 81 % |

| Slovénie | 28 % | 75 % |

| Pologne | 27 % | 63 % |

| Australie | 23 % | 78 % |

| Hongrie | 23 % | 70 % |

| Corée du Sud | 20 % | 52 % |

| Irlande | 19 % | 65 % |

| Slovaquie | 19 % | 56 % |

| Pays-Bas | 13 % | 44 % |

| Mexique | 12 % | 65 % |

| Luxembourg | 12 % | 50 % |

| Turquie | 9 % | 42 % |

| Estonie | 7 % | 23 % |

| Grèce | 4 % | 25 % |

| Nouvelle-Zélande | 4 % | 18 % |

| Chili | 3 % | 32 % |

| Médiane de l’OCDE | 31 % | 78 % |

Remarque : Les données sur les ventes sont fondées sur les prix de catalogue du fabricant et comprennent les ventes dans tous les pays de l'OCDE.

* Aux fins de cette analyse, les nouveaux médicaments ont été définis comme étant ceux ayant obtenu leur première autorisation de mise en marché par l'entremise de la Food and Drug Administration (FDA) des États Unis, de l'Agence européenne des médicaments (EMA) ou de Santé Canada.

Source des données : Base de données MIDASMD d'IQVIA, 2021. Tous droits réservés.

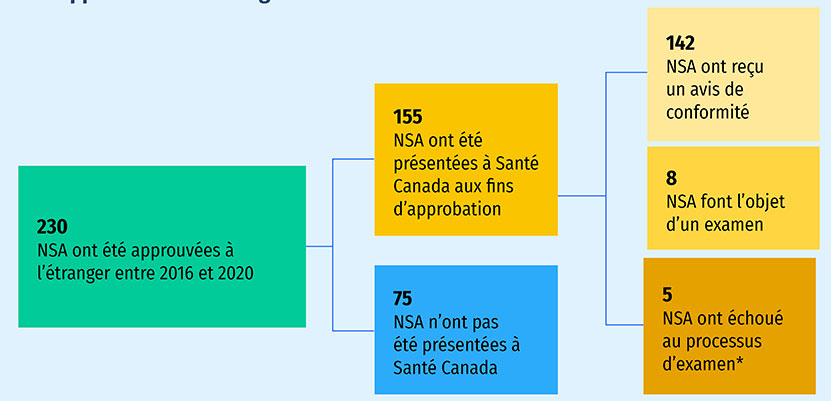

En profondeur : Nouvelles substances actives non soumises à un examen par Santé Canada

Cette édition de Veille des médicaments mis en marché présente une analyse rétrospective des nouvelles substances actives (NSA) non soumises à un examen par Santé Canada (figure A4). Parmi les 230 NSA ayant reçu une première approbation internationale entre 2016 et 2020, on en comptait 155 (67 %) en février 2023 qui avaient été soumises à un examen par Santé Canada. De ces NSA, 142 ont fait l'objet d'un avis de conformité (AC), 8 étaient encore en cours d'examen et 5 ont échoué au processus d'examen. Les 75 autres médicaments (33 %) n'avaient pas encore été soumis à un examen. La différence entre les 142 NSA qui ont fait l'objet d'un AC et les 76 qui ont enregistré des ventes au T4-2021 (figure 3) peut s'expliquer par le temps nécessaire au lancement des médicaments après un AC et, dans certains cas, par le fait que les ventes au Canada de nouveaux médicaments à faible volume n'apparaissent pas dans les données sur les ventes.

Figure A4 : État de l'examen par Santé Canada des nouvelles substances actives (NSA) ayant reçu une approbation à l'échelle internationale entre 2016 et 2020

Figure A4 - Version texte

- 230 NSA ont été approuvées à l'étranger entre 2016 et 2020

- 155 NSA ont été présentées à Santé Canada aux fins d'approbation

- 142 NSA ont reçu un avis de conformité

- 8 NSA font l'objet d'un examen

- 5 NSA ont échoué au processus d'examen*

- 75 NSA n'ont pas été présentées à Santé Canada

- 155 NSA ont été présentées à Santé Canada aux fins d'approbation

Remarque : La dernière mise à jour de l'état de l'examen a été réalisée le 10 février 2023.

*Un médicament est considéré comme ayant échoué au processus d'examen lorsque la présentation donne lieu à un avis de non conformité ou lorsque l'examen est annulé par le promoteur.

Source des données : Base de données des avis de conformité de Santé Canada; site Web Présentations de drogues nouvelles terminées de Santé Canada; site Web Présentations de drogues en cours d'examen de Santé Canada.

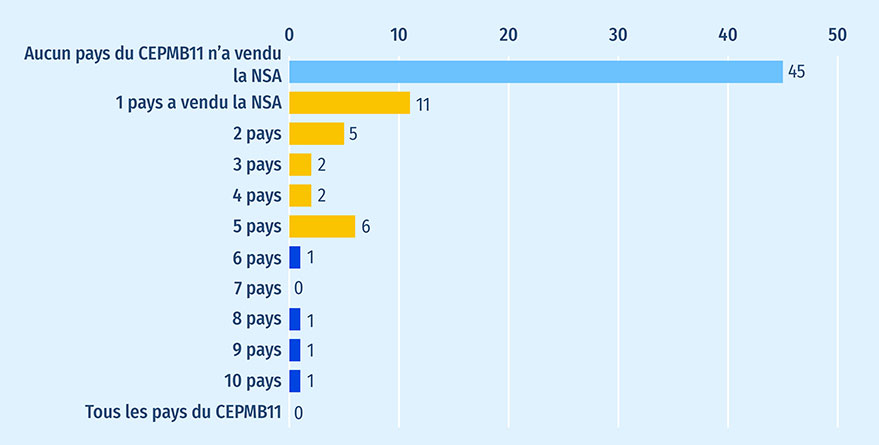

Les données sur les ventes internationales révèlent que les médicaments qui n'ont pas été soumis à un examen par Santé Canada n'ont pas été commercialisés à grande échelle dans les pays du CEPMB11. La figure A5 montre la répartition des médicaments non soumis à un examen par Santé Canada en fonction du nombre de pays du CEPMB11 où ils avaient été mis en marché en 2021. La plupart des médicaments (60 %; n = 45) n'ont enregistré des ventes dans aucun pays du CEPMB11 en 2021, tandis que 26 médicaments (35 %) ont enregistré des ventes dans 1 à 5 pays. Seuls quatre médicaments (5 %) ont enregistré des ventes dans plus de la moitié (6+) des pays de comparaison, soit le bezlotoxumab, l'ételcalcétide, l'avatrombopag et la bélantamab mafodotine. En date du 1er février 2023, plus de 25 de ces médicaments commercialisés au Canada faisaient partie du même sous groupe pharmacologique. Cela signifie que plusieurs médicaments appartenant à la même classe thérapeutique et présentant un profil chimique similaire sont offerts aux Canadiens, bien que pour des indications différentes. Aucun des médicaments qui n'avaient pas été soumis à Santé Canada n'a enregistré des ventes dans les pays du CEPMB11.

Figure A5 : Répartition des nouvelles substances actives approuvées entre 2016 et 2020 qui n'avaient pas été soumises à un examen par Santé Canada, en fonction du nombre de pays du CEPMB11 où elles avaient été mises en marché en 2021

Figure A5 - Version texte

| pay | répartition des nouvelles substances |

|---|---|

| Aucun pays du CEPMB11 n'a vendu la nouvelle substance active | 45 |

| 1 pays a vendu la nouvelle substance active | 11 |

| 2 pays | 5 |

| 3 pays | 2 |

| 4 pays | 2 |

| 5 pays | 6 |

| 6 pays | 1 |

| 7 pays | 0 |

| 8 pays | 1 |

| 9 pays | 1 |

| 10 pays | 1 |

| Tous les pays du CEPMB11 | 0 |

Source : Base de données MIDASMD d'IQVIA, 2021. Tous droits réservés.

Les pays qui ont enregistré des ventes pour le plus grand nombre de médicaments parmi les 75 n'ayant pas été soumis à Santé Canada sont l'Allemagne (19 médicaments ayant enregistré des ventes), le Royaume Uni (15), l'Italie (14), le Japon (14) et la France (11). Les autres pays de comparaison ont tous enregistré des ventes pour moins de 10 de ces médicaments.

Une version de cette analyse explorant plus en détail les caractéristiques et les ventes des NSA non soumises à Santé Canada a été publiée dans une revue spécialisée (Gaudette et coll., 2023).

B : Approbations et ventes de nouveaux médicaments en 2020

Cette partie fait état des nouveaux médicaments approuvés en 2020 et en suit les ventes à l'échelle internationale au cours de l'année civile qui a suivi leur approbation. Les données sur les ventes et les prix sont indiquées en date du T4-2021, tandis que les évaluations, les recommandations et les décisions de remboursement sont présentées en date du T3-2022.

Les ventes de nouveaux médicaments en 2020 étaient très concentrées, deux médicaments (le remdésivir et le rimégépant) ayant représenté plus de la moitié des recettes au dernier trimestre de 2021.

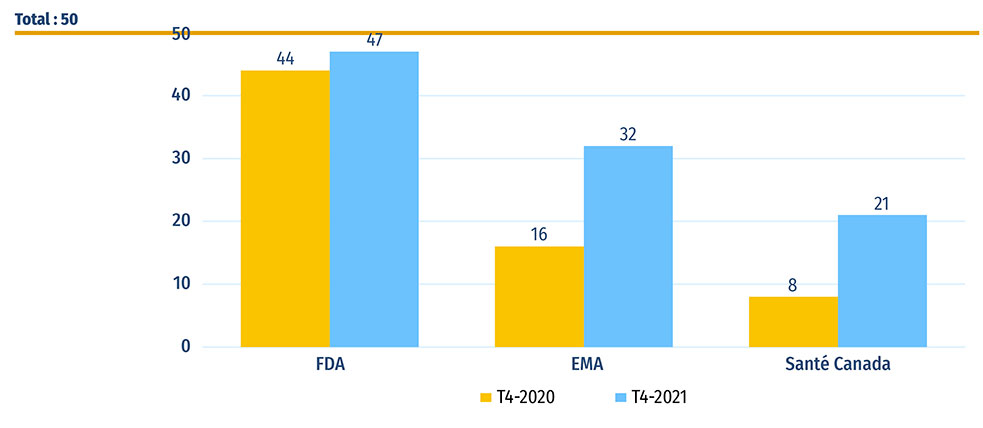

Cinquante nouveaux médicaments ont reçu leur première autorisation de mise en marché au Canada, en Europe et aux États Unis en 2020. À la fin de 2021, 47 de ces médicaments avaient été approuvés par la FDA des États Unis, 32 par l'EMA et 21 par Santé Canada (figure B1).

Figure B1 : Nombre de nouveaux médicaments de 2020 qui avaient une autorisation de mise en marché au T4-2020 et au T4-2021

Figure B1 - Version texte

| Food and Drug Administration des États-Unis | Agence européenne des médicaments | Santé Canada | |

|---|---|---|---|

| T4-2020 | 44 | 16 | 8 |

| T4-2021 | 47 | 32 | 21 |

Source des données : Bases de données de la Food and Drug Administration (FDA) des États Unis, de l'Agence européenne des médicaments (EMA) et de Santé Canada.

La base MIDASMD contenait des données sur les ventes au T4-2021 de 10 médicaments parmi les 21 approuvés au Canada (figure B2). Le Canada se plaçait ainsi au septième rang des pays de l'OCDE et au cinquième rang des pays du CEPMB11 pour ce qui est du nombre de nouveaux médicaments vendus. La part correspondante des ventes totales de nouveaux médicaments a été fortement influencée par le remdésivir, le nouveau médicament le plus vendu en 2020, qui comptait pour 43 % des ventes de nouveaux médicaments dans l'OCDE au T4-2021. En comptant le Canada, seuls neuf pays ont enregistré des ventes de remdésivir au T4-2021, ce qui explique la distribution inégale dans la partie droite de la figure, où le Canada se classe deuxième dans l'ensemble du CEPMB11 et quatrième dans les pays de l'OCDE. Seuls les États Unis, l'Allemagne et le Royaume Uni avaient une part plus élevée des ventes totales de nouveaux médicaments.

Ces résultats sont représentatifs de la pénétration initiale des nouveaux médicaments sur le marché. L'offre et l'adoption à long terme de ces nouveaux médicaments, exprimées en fonction des ventes, devraient augmenter au cours des prochaines années.

Figure B2 : Nombre de nouveaux médicaments de 2020 ayant enregistré des ventes dans chaque pays et part correspondante des ventes dans l'OCDE au T4-2021

Figure B2 - Version texte

| Pays | Nombre de nouveaux médicaments ayant enregistré des ventes | Part correspondante des ventes totales de nouveaux médicaments dans les pays de l'Organisation de coopération et de développement économiques |

|---|---|---|

| États-Unis | 38 | 97 % |

| Allemagne | 27 | 74 % |

| Royaume-Uni | 21 | 70 % |

| Japon | 17 | 59 % |

| Autriche | 17 | 20 % |

| France | 15 | 20 % |

| Canada | 10 | 62 % |

| Suède | 10 | 15 % |

| Suisse | 10 | 13 % |

| Norvège | 9 | 11 % |

| Italie | 9 | 57 % |

| Portugal | 8 | 55 % |

| Finlande | 7 | 9 % |

| Pologne | 6 | 9 % |

| Tchéquie | 6 | 52 % |

| Hongrie | 5 | 7 % |

| Luxembourg | 4 | 4 % |

| Australie | 4 | 10 % |

| Pays-Bas | 3 | 4 % |

| Belgique | 3 | 4 % |

| Slovénie | 2 | 3 % |

| Espagne | 2 | 45 % |

| Irlande | 1 | 1 % |

| Slovaquie | 1 | 1 % |

| Corée du Sud | 1 | 0 % |

| Médiane de l'OCDE | 5 | 9 % |

Remarque : Les résultats sont fondés sur les médicaments dont la mise en marché a été autorisée par la Food and Drug Administration (FDA) des États Unis, l'Agence européenne des médicaments (EMA) et/ou Santé Canada en 2020, et pour lesquels des ventes avaient été enregistrées au T4-2021.

Les données sur les ventes sont fondées sur les prix de catalogue du fabricant et comprennent les ventes des nouveaux médicaments sélectionnés dans tous les pays de l'OCDE. Les pays suivants n'ont enregistré aucune vente de nouveaux médicaments et ont été omis dans le graphique : Chili, Estonie, Grèce, Mexique, Nouvelle Zélande et Turquie. Tous les pays ont été utilisés pour calculer la médiane de l'OCDE.

Source des données : Base de données MIDASMD d'IQVIA, 2021 (tous droits réservés); bases de données de la Food and Drug Administration des États Unis, de l'Agence européenne des médicaments et de Santé Canada.

Le tableau B1 fournit des renseignements détaillés sur les nouveaux médicaments approuvés en 2020. Les données suivantes sont indiquées pour chaque médicament : pays dans lequel les premières ventes ont été déclarées, disponibilité au Canada, part des ventes au T4-2021, prix et coûts de traitement correspondantsFootnote 1. Les prix sont indiqués pour la forme et la teneur de chaque médicament dont les ventes étaient le plus élevées au moment de l'analyse.

Au total, la liste des nouveaux médicaments de 2020 comprenait 22 classes thérapeutiques. Comme c'était le cas dans les éditions précédentes de ce rapport, les antinéoplasiques représentent toujours le plus grand nombre de nouveaux médicaments en 2020, 17 médicaments de ce type ayant été approuvés. Les médicaments agissant sur le système nerveux central et les antiviraux viennent en deuxième position avec 4 nouveaux médicaments chacun.

Deux nouveaux médicaments indiqués pour la COVID-19 sont présentés au tableau B1. Le premier de ces médicaments, le remdésivir (Veklury), a été celui qui s'est le plus vendu, après une première autorisation en 2020. Le deuxième type de médicament consiste en des vaccins à ARNm contre la COVID-19 qui, conformément à la méthodologie de Veille des médicaments mis en marché, ont été considérés comme un seul nouveau médicament dans le tableau. Les ventes de ces médicaments ont été omises du tableau parce qu'elles étaient principalement attribuables à des ententes d'achat gouvernementales et qu'elles ne pouvaient pas être établies à partir de la source de données principale. Les vaccins à ARNm auraient probablement représenté la plus grande part des ventes si les données relatives à ces accords étaient disponibles pour l'analyse. Des renseignements supplémentaires sur les médicaments contre la COVID-19 approuvés en 2020 et 2021 sont fournis à la fin de cette partie, dans l'encadré. « En profondeur : Traitements et vaccins contre la COVID-19 approuvés en 2020 et en 2021 ».

Malgré l'éventail des domaines thérapeutiques représentés au tableau B1, les ventes des nouveaux médicaments approuvés en 2020 étaient très concentrées. Les trois principales classes thérapeutiques représentaient 80 % de toutes les ventes de nouveaux médicaments dans l'ensemble de l'OCDE au T4-2021. Les produits antiviraux représentaient 43 % de l'ensemble des ventes, essentiellement en raison du remdésivir (Veklury). Suivaient ensuite les analgésiques, avec 18 % des ventes. La plupart des ventes de médicaments de cette classe concernaient le rimégépant (Nurtec), malgré le fait que les ventes de ce médicament n'aient été enregistrées qu'aux États Unis, à partir du T4-2021; le rimégépant faisait l'objet d'un examen par Santé Canada au moment de la rédaction du présent rapport. Les antinéoplasiques, la classe comptant le plus grand nombre de nouveaux médicaments, occupaient la troisième place avec 16 % des ventes. Les médicaments n'ayant pas de ventes enregistrées comprenaient les vaccins et les agents de diagnostic.

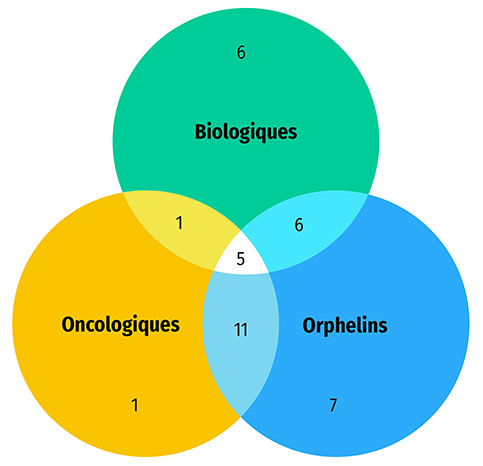

Une part importante des médicaments approuvés en 2020 étaient des médicaments spécialisés : 58 % (29) ont reçu une désignation de médicament orphelin de la FDA ou de l'EMA, 36 % (18) étaient destinés au traitement du cancer et 36 % (18) étaient des médicaments biologiques. Le chevauchement était important entre ces catégories, comme le montre la figure B3. Le diagramme de Venn illustre que près de 90 % (16 sur 18) des nouveaux médicaments oncologiques avaient reçu la désignation de médicament orphelin de la part de la FDA ou de l'EMA. Au total, plus de la moitié des nouvelles désignations de médicaments orphelins concernaient des médicaments oncologiques, alors que ceux ci représentent environ le tiers des approbations de nouveaux médicaments. De façon analogue, la majorité des médicaments biologiques (61 %) ont reçu une désignation de médicament orphelin. Le brexucabtagène autoleucel, indiqué dans le traitement du lymphome à cellules du manteau et de la leucémie lymphoblastique, était la seule thérapie génique de ce groupe de médicaments.

Figure B3 : Répartition des nouvelles approbations de médicaments spécialisés pour 2020

Figure B3 - Version texte

- 50 nouvelles approbations de médicaments spécialisés en 2020

- 29 médicaments désignés comme orphelins

- 18 médicaments biologiques

- 18 médicaments oncologiques

- 16 médicaments oncologiques désignés comme orphelins

- 11 médicaments biologiques désignés comme orphelins

- 6 médicaments biologiques oncologiques

- 5 médicaments biologiques oncologiques désignés orphelins

Source des données : Bases de données de la Food and Drug Administration des États Unis, de l'Agence européenne des médicaments et de Santé Canada.

Tableau B1 : Nouveaux médicaments approuvés en 2020, disponibilité, part des ventes, prix et coûts de traitement, classés selon la part des ventes par classe thérapeutique au T4-2021

| Rang | Classe thérapeutiqueFootnote * | Médicament (dénomination commerciale, forme, teneur, volume) | Disponibilité | Part des ventes de nouveaux médicaments dans l’ensemble de l’OCDE | Nbre de pays ayant déclaré des ventesFootnote ‡ | Prix au CanadaFootnote § ($ CA) | Prix dans les pays du CEPMB11 ($ CA) | Prix aux États Unis ($ CA) | Coût du traitement ($ CA)Footnote ** | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Première vente au Canada, aux É. U. ou dans un pays du CEPMB11 Footnote † | Première vente au Canada | Médicament | Classe thérapeutique | Min. | Médiane | Max. | Coût du traitement ($ CA) | Annuel/cycle | |||||||

1 |

J5 – Antiviraux à usage systémique |

Remdésivir (Veklury, pdr pour perf., 100 mg) |

R. U. |

Mai 2020 |

Sept. 2020 |

43 % |

46 % |

7 |

493 |

99 |

462 |

663 |

636 |

2 959 à 5 426 |

Cycle de 5 à 10 jours |

2 |

Cabotégravir (Vocabria, comp. pellic., 30 mg) |

Canada |

Sept. 2019 |

Sept. 2019 |

1 % |

8 |

34 |

26 |

27 |

34 |

– |

15 742 / 14 513 |

Première année/années suivantes |

||

3 |

Bulévirtide (Hepcludex, pdr en flacon, 2 mg)B,O |

France |

Sept. 2019 |

– |

1 % |

2 |

– |

555 |

555 |

555 |

– |

– |

– |

||

4 |

Fostemsavir trométamol (Rukobia, comp. pellic. rét., 600 mg) |

É. U. |

Juill. 2020 |

– |

1 % |

5 |

– |

52 |

71 |

84 |

141 |

52 292 |

Annuel |

||

5 |

N2 – Analgésiques |

Rimégépant (Nurtec, comp. diss. orale, 75 mg) |

É. U. |

Mars 2020 |

– |

17 % |

18 % |

1 |

– |

– |

– |

– |

129 |

129 à 23 590 |

Traitement aigu/ traitement annuel (préventif) |

6 |

Eptinézumab (Vyepti, flacon/bout. pour perf., 100 mg/ml)B |

É. U. |

Mars 2020 |

– |

1 % |

1 |

– |

– |

– |

– |

1 800 |

7 799 à 23 396 |

Annuel |

||

7 |

Olicéridine (Olinvyk, flacon IV, 1 mg/ml, 30 ml) |

É. U. |

Mars 2020 |

– |

< 1 % |

1 |

– |

– |

– |

– |

133 |

266 |

Traitement de 48 heures |

||

8 |

L1 – Antinéoplasiques |

Sacituzumab govitécan (Trodelvy, pdr pour perf., bout., 180 mg)B, C |

É. U. |

Avr. 2020 |

Nov. 2021 |

5 % |

16 % |

6 |

1 469 |

1 179 |

1 179 |

1 179 |

2 344 |

12 478 |

Cycle de 21 jours |

9 |

Isatuximab (Sarclisa, flacon/ bout. pour perf., 20 mg/ml, 25 ml)B,C,O |

France |

Déc. 2019 |

Juill. 2020 |

2 % |

8 |

3 927 |

0 |

3 235 |

4 430 |

3 796 |

21 221 / 10 611 |

Premier cycle de 28 jours/cycles de 28 jours suivants |

||

10 |

Bélantamab mafodotine (Blenrep, pdr en flacon, 100 mg)B,C,O |

France |

Avr. 2020 |

– |

2 % |

6 |

– |

4 167 |

9 522 |

10 264 |

9 667 |

18 126 |

Toutes les 3 semaines |

||

11 |

Sélumétinib (Koselugo, capsule, 25 mg)O |

É. U. |

Mai 2018 |

– |

1 % |

4 |

– |

0 |

131 |

262 |

220 |

191 100 |

Annuel |

||

12 |

Selpercatinib (Retevmo, capsule, 80 mg)C,O |

É. U. |

Mai 2020 |

– |

1 % |

8 |

– |

61 |

132 |

147 |

198 |

11 172 14 896 |

Cycle de 28 jours |

||

13 |

Tafasitamab (Minjuvi, pdr pour perf., bout., 200 mg)B,C,O |

É. U. |

Août 2020 |

– |

1 % |

2 |

– |

– |

– |

– |

1 363 |

11 679 31 422 |

Cycle de 28 jours |

||

14 |

Capmatinib (Tabrecta, comp. pellic., 200 mg)C,O |

É. U. |

Mai 2020 |

– |

1 % |

3 |

– |

57 |

57 |

57 |

198 |

2 413 |

Cycle de 21 jours |

||

15 |

Tucatinib (Tukysa, comp. pellic., 150 mg)C,O |

É. U. |

Avr. 2020 |

– |

1 % |

4 |

– |

103 |

106 |

111 |

183 |

12 216 / 11 710 |

Premier cycle de 21 jours/cycles de 21 jours suivants |

||

16 |

Cédazuridine (Inqovi, comp. pellic., 100 mg + 35 mg)C,O |

É. U. |

Sept. 2020 |

Nov. 2020 |

1 % |

2 |

1 235 |

– |

– |

– |

1 687 |

4 396 |

Cycle de 28 jours |

||

17 |

Naxitamab (Danyelza, flacon/ bout. pour perf., 4 mg/ml, 10 ml)B,C,O |

É. U. |

Févr. 2021 |

– |

< 1 % |

1 |

– |

– |

– |

– |

25 098 |

43 832 |

Cycle de 4 sem. |

||

18 |

Avapritinib (Ayvakyt, comp. pellic., 100 mg)C,O |

É. U. |

Janv. 2020 |

– |

< 1 % |

3 |

– |

879 |

1 105 |

1 332 |

|

46 430 à 69 644 |

Cycle de 21 jours |

||

19 |

Pémigatinib (Pemazyre, comp., 13,5 mg)C,O |

É. U. |

Mai 2020 |

– |

< 1 % |

5 |

– |

– |

773 |

796 |

1 345 |

15 499 |

Cycle de 28 jours |

||

20 |

Pralsétinib (Gavreto, capsule, 100 mg)C,O |

É. U. |

Nov. 2020 |

– |

< 1 % |

3 |

– |

0,00 |

49 |

98 |

188 |

4 141 |

Cycle de 21 jours |

||

21 |

Brexucabtagène autoleucel (Tecartus, sac pour perf., 68 ml)B,C,G,O |

France |

Déc. 2020 |

– |

< 1 % |

2 |

– |

– |

1 |

471 161 |

– |

533 523 |

Traitement unique |

||

22 |

Riprétinib (Qinlock, comp., 50 mg)C,O |

É. U. |

Juin 2020 |

Mars 2021 |

< 1 % |

3 |

211 |

165 |

165 |

165 |

354 |

18 171 |

Cycle de 28 jours |

||

23 |

Tazémétostat (Tazverik, comp. pellic., 200 mg)C,O |

É. U. |

Mai 2020 |

– |

< 1 % |

2 |

– |

26 |

26 |

26 |

76 |

4 412 |

Cycle de 21 jours |

||

24 |

Lurbinectédine (Zepzelca, pdr pour perf., bout., 4 mg)C,O |

É. U. |

Sept. 2020 |

– |

< 1 % |

1 |

– |

– |

– |

– |

7 635 |

11 453 |

Cycle de 21 jours |

||

25 |

N7 – Autres médicaments du système nerveux central |

Risdiplam (Evrysdi, pdr pour sol. buvable, 3,75 mg/5 ml)O |

É. U. |

Sept. 2020 |

Nov. 2021 |

3 % |

7 % |

8 |

11 468 |

– |

– |

– |

– |

93 456 354 000 |

Annuel |

26 |

Ozanimod (Zeposia, capsule, 920 mcg) |

Pays Bas |

Mai 2020 |

Mars 2021 |

2 % |

9 |

69 |

53 |

68 |

83 |

289 |

25 017 |

Annuel |

||

27 |

Satralizumab (Enspryng, seringue PR, sc, 120 mg/ml, 1 ml)B,O |

Japon |

Août 2020 |

Sept. 2020 |

2 % |

5 |

10 039 |

11 113 |

11 671 |

13 395 |

17 241 |

132 300 / 122 850 |

Première année/années suivantes |

||

28 |

Inébilizumab (Uplizna, flacon/bout. pour perf., 10 mg/ml, 10 ml)B,O |

É. U. |

Déc. 2020 |

– |

1 % |

2 |

– |

30 548 |

30 548 |

30 548 |

48 876 |

31 929 / 21 286 |

Première année/années suivantes |

||

29 |

G4 – Médicaments urologiques |

Vibégron (Beova, comp. pellic., 50 mg) |

Japon |

Nov. 2018 |

– |

3 % |

4 % |

2 |

– |

2 |

2 |

2 |

– |

847 |

Annuel |

30 |

Lumasiran (Oxlumo, flacon sc)O |

Allemagne |

Janv. 2021 |

– |

1 % |

3 |

– |

100 176 |

100 176 |

100 176 |

– |

21 162 / 14 108 |

Première année/années suivantes |

||

31 |

J7 – Vaccins |

Vaccin, ARNm SRAS CoV 2 (Comirnaty, flacon IM, 100 mcg/ml, 0,3 ml)B |

R. U. |

Nov. 2020 |

Déc. 2020 |

3 % |

3 % |

7 |

– |

– |

– |

– |

– |

– |

– |

32 |

L2 – Hormonothérapie cytostatique |

Relugolix (Orgovyx, comp. pellic., 120 mg)C |

É. U. |

Déc. 2020 |

– |

2 % |

2 % |

6 |

– |

– |

– |

– |

84 |

5 811 |

Cycle de 21 jours |

33 |

C10 – Hypolipidémiants et anti athéromateux |

Acide bempédoïque (Nexlizet, comp. pellic., 180 mg + 10 mg) |

É. U. |

Mars 2020 |

– |

2 % |

2 % |

3 |

– |

– |

– |

– |

14 |

5 092 |

Annuel |

34 |

Inclisiran (Leqvio, seringue PR, sc, rét., 189 mg/ml, 1,5 ml) |

Suède |

Déc. 2020 |

– |

< 1 % |

3 |

|

2 959 |

3 084 |

3 301 |

|

8 518 / 5 679 |

Première année/années suivantes |

||

35 |

M1 – Système musculosquelettique |

Filgotinib (Jyseleca, comp. pellic., 200 mg)B |

Pays Bas |

Sept. 2020 |

– |

1 % |

1 % |

10 |

– |

26 |

42 |

51 |

– |

– |

– |

36 |

D10 – Préparations antiacnéiques |

Clascotérone (Winlevi, crème, 1 %, 60 g) |

É. U. |

Oct. 2021 |

– |

1 % |

1 % |

1 |

– |

– |

– |

– |

11 |

22 |

Annuel |

37 |

M5 – Autres médicaments des troubles du système musculosquelettique |

Viltolarsen (Viltepso, flacon/bout. pour perf., 50 mg/ml)O |

Japon |

Mai 2020 |

– |

< 1 % |

< 1 % |

2 |

– |

796 |

796 |

796 |

– |

994 024 |

Annuel |

38 |

D5 – Médicaments non stéroïdiens pour les troubles inflammatoires cutanés |

Tirbanibuline (Klisyri, ong., 250 mg/dose, 250 mg) |

É. U. |

Févr. 2021 |

– |

< 1 % |

< 1 % |

3 |

– |

18 |

21 |

25 |

232 |

1 162 |

Traitement de 5 jours |

39 |

A16 – Autres médicaments des voies digestives et du métabolisme |

Triheptanoïne (Dojolvi, liquide oral, 4,8 g/5 ml, 500 ml)O |

É. U. |

Juill. 2020 |

– |

< 1 % |

< 1 % |

1 |

– |

– |

– |

– |

54 |

118 678 à 466 971 |

Annuel |

40 |

V03 – Tous les autres produits thérapeutiques |

Lonafarnib (Zokinvy, capsule, 50 mg)O |

É. U. |

Févr. 2021 |

– |

< 1 % |

< 1 % |

1 |

– |

– |

– |

– |

806 |

362 440 / 336 176 |

Première année/années suivantes |

41 |

B6 – Autres médicaments utilisés en hématologie |

Bérotralstat (Orladeyo, capsule, 150 mg)B |

France |

Mars 2021 |

– |

< 1 % |

< 1 % |

4 |

– |

– |

571 |

790 |

– |

222 670 |

Annuel |

42 |

H4 – Autres hormones |

Osilodrostat (Isturisa, comp. pellic., 1 mg)O |

France |

Janv. 2020 |

– |

< 1 % |

< 1 % |

4 |

– |

– |

29 |

37 |

– |

9 705 à 33 967 |

Annuel |

43 |

|

Somapacitan (Sogroya, stylo pr, 7 mg/ml, 1,5 ml)B |

Japon |

Déc. 2021 |

– |

< 1 % |

|

1 |

– |

456 |

456 |

456 |

– |

3 557 18 970 |

Annuel |

44 |

S1 – Médicaments ophtalmologiques |

Téprotumumab (Tepezza, pdr pour perf., bout., 500 mg)B,O |

É. U. |

Févr. 2020 |

– |

< 1 % |

< 1 % |

1 |

– |

– |

– |

– |

– |

928,486 |

Annuel |

45 |

N1 – Anesthésiques |

Rémimazolam (Anerem, pdr pour perf., bout., 50 mg) |

Japon |

Août 2020 |

– |

< 1 % |

< 1 % |

2 |

– |

– |

– |

– |

– |

19 |

Traitement unique |

46 |

P03 – Ectoparasiticides, y compris scabicides, insecticides et répulsifs |

Abamétapir (Xeglyze) |

FDA |

Juill. 2020 |

Aucune donnée sur les ventes dans la base de données MIDAS au T4-2021 – date de l’approbation par la FDA, l’EMA et/ou Santé Canada. |

||||||||||

47 |

J06 – Sérums immunisants et immunoglobulines |

Ansuvimab zykl (Ebanga)B,O |

FDA |

Déc. 2020 |

|||||||||||

48 |

Non assigné au T3 2022 |

Atoltivimab, maftivimab et odésivimab ebgn (Inmazeb)B,O |

FDA |

Oct. 2020 |

|||||||||||

49 |

A08 – Préparations contre l’obésité, produits de régime exclus |

Setmélanotide (Imcivree)O |

FDA |

Nov. 2020 |

|||||||||||

50 |

L04 – Immunosuppresseurs |

Imlifidase (Idefirix)B |

EMA |

Août 2020 |

|||||||||||

Remarque : On considérait qu'un médicament était nouveau en 2020 lorsque la Food and Drug Administration (FDA), l'Agence européenne des médicaments (EMA) ou Santé Canada lui avait accordé sa première autorisation de mise en marché au cours de l'année civile.

Les renseignements sur la disponibilité et les ventes renvoient à toutes les formes et à toutes les teneurs du médicament, tandis que les prix et les coûts de traitement sont basés sur la forme et la teneur les plus vendues indiquées. Les ventes sont basées sur les prix de catalogue du fabricant.

Les médicaments spécialisés sont indiqués au moyen des abréviations suivantes : B : médicament biologique; C : médicament oncologique; G : thérapie génique; O : médicament orphelin.

Source des données : Base de données MIDASMD d'IQVIA, 2021 (tous droits réservés); Novel Drugs 2020 de la Food and Drug Administration des É. U.; Human Medicines Highlights 2020 de l'Agence européenne des médicaments (EMA); bases de données de Santé Canada.

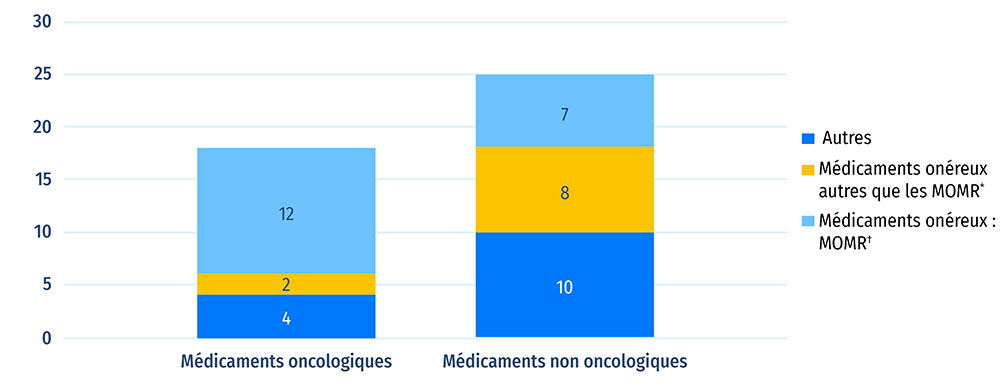

Sur les 43 nouveaux médicaments dont les coûts de traitement sont disponibles, 29 (67 %) coûtent plus de 10 000 $ par an ou de 5 000 $ par cycle de 28 jours dans le cas des médicaments oncologiques. Parmi les 18 nouveaux médicaments oncologiques, 14 appartenaient à cette catégorie de médicament « onéreux », ainsi que 15 parmi 25 médicaments non oncologiques. Sept médicaments non oncologiques et 12 médicaments oncologiques sont considérés comme des médicaments onéreux pour les maladies rares (MOMR), à savoir des traitements ayant obtenu la désignation de médicament orphelin dont le coût dépasse 100 000 $ par an ou 7 500 $ par cycle de 28 jours dans le cas des médicaments oncologiques. Au total, ces 19 MOMR représentaient approximativement 15 % des ventes au T4-2021 de nouveaux médicaments approuvés en 2020.

Figure B4 : Répartition des nouveaux médicaments approuvés en 2020 par coût de traitement

Figure B4 - Version texte

| - | Médicament onéreux : Médicaments onéreux pour les maladies rares† |

Médicaments onéreux* autres que les MOMR | Autres | Total |

|---|---|---|---|---|

| Médicaments oncologiques | 12 | 2 | 4 | 18 |

| Médicaments non oncologiques | 7 | 8 | 10 | 25 |

Remarque : Cette analyse tient compte des 43 nouveaux médicaments approuvés en 2020 dont les coûts de traitement étaient connus au T3-2022.

* Les médicaments onéreux sont définis comme ceux dont les coûts de traitement dépassent 10 000 $ par an ou 5 000 $ par cycle de 28 jours.

† Les médicaments onéreux pour maladies rares (MOMR) sont définis comme ceux ayant une désignation de médicament orphelin attribuée par la FDA ou l'EMA et dont les coûts de traitement dépassent 7 500 $ par cycle de 28 jours ou 100 000 $ par an.

Source des données : Base de données MIDASMD d'IQVIA, 2021 (tous droits réservés); rapports de l'Agence canadienne des médicaments et des technologies de la santé (ACMTS).

Avant d'être commercialisés au Canada, les médicaments doivent être examinés et autorisés par Santé Canada. Toutefois, pour que l'on envisage d'ajouter des médicaments aux listes des assureurs publics, ces médicaments doivent également être évalués et recommandés par l'Agence canadienne des médicaments et des technologies de la santé (ACMTS), un organisme indépendant sans but lucratif d'évaluation des technologies de la santé. Ce processus peut également s'appuyer des évaluations des technologies de la santé effectuées par l'Institut national d'excellence en santé et en services sociaux (INESSS) du Québec. Selon les résultats de ces évaluations, l'Alliance pancanadienne pharmaceutique (APP), une alliance de régimes publics d'assurance médicaments qui mène des négociations communes sur les médicaments de marque et les médicaments génériques au Canada, peut ensuite décider d'entamer des négociations de prix avec les fabricants pharmaceutiques avant que l'on envisage d'ajouter des médicaments aux listes des médicaments couverts par les régimes publics d'assurance.

Le tableau B2 présente un aperçu des recommandations de l'ACMTS et de l'état des négociations de l'APP pour les 25 médicaments approuvés, ainsi que des renseignements sur les ventes enregistrées de ces médicaments par le biais de régimes d'assurance médicaments privés au Canada. Au T3-2022, 25 des médicaments approuvés pour la première fois en 2020 ont été autorisés pour une mise en marché au Canada. De ce groupe, 16 ont fait l'objet d'un examen dans le cadre du processus d'examen en vue du remboursement de l'ACMTS : 12 médicaments ont reçu une recommandation de remboursement sous conditions, et 4 médicaments ont reçu une recommandation de non remboursement. Au T3-2022, les négociations de l'APP étaient terminées pour six des 25 nouveaux médicaments approuvés au Canada, et elles étaient toujours en cours dans le cas de neuf autres médicaments. Dans deux cas, les négociations ont été interrompues et rien ne laisse croire qu'il y ait eu des négociations au sujet des huit autres médicaments.

Un examen des données des régimes privés d'assurance médicaments a révélé que 11 des 25 nouveaux médicaments avaient été remboursés par un régime privé d'assurance médicaments au Canada au T3-2022. Il convient de préciser qu'il s'agit de résultats préliminaires et que les taux de remboursement de ces nouveaux médicaments devraient augmenter au cours des prochaines années.

Le Groupe consultatif sur les médicaments pour usage humain (GCMUH) du CEPMB procède à l'évaluation scientifique des avantages cliniques des nouveaux médicaments brevetés. Onze des 50 nouveaux médicaments approuvés en 2020 ont été évalués par le GCMUH au T3-2022 : 10 d'entre eux (91 %) étaient associés à une amélioration légère ou nulle par rapport aux produits de comparaison correspondants, et l'un d'entre eux était associé à une amélioration modéréeFootnote 2.

Le tableau B3 fournit des précisions sur les évaluations pharmaco économiques effectuées par l'ACMTS, notamment les indications évaluées, la condition recommandée pour le remboursement, l'évaluation primaire, les rapports coût efficacité différentiels (RCED) et la réduction du prix nécessaire pour que le médicament atteigne un RCED de 50 000 $ par année de vie ajustée en fonction de la qualité (AVAQ). Les évaluations semblent indiquer qu'aucun des nouveaux médicaments examinés par l'ACMTS n'était rentable au prix proposé. Douze des seize évaluations (75 %) ont donné lieu à des recommandations d'approbation à la condition que le prix soit réduit, tandis que les quatre autres médicaments (25 %) n'ont pas fait l'objet d'une recommandation de remboursement. Les réductions de prix requises pour l'atteinte du seuil de 50 000 $/AVAQ ont été estimées dans 11 des 16 rapports disponibles, et allaient d'environ 50 % à plus de 99 % du prix proposé. Sur les 11 évaluations, aucune n'était associée à une fourchette de RCED inférieure à 50 000 $/AVAQ; dans quatre cas, cette valeur atteignait plus d'un million de dollars.

Tableau B2 : Évaluations, recommandations et décisions en matière de remboursement pour les nouveaux médicaments de 2020 approuvés au Canada au T3-2022

| ATCFootnote * | Médicament (nom commercial)Footnote † | Approbation de Santé Canada | Recommandation de l’ACMTS | État des négociations de l’APP | Régimes privés | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Avis de conformité | Rembourser | Rembourser sous conditions | Ne pas rembourser | Examen en cours | En cours | Terminées et closes | Conclues sans entente | Aucune négociation | Remboursé | ||

B6 |

Bérotralstat (Orladeyo)B |

Juin 2022 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

L1 |

Brexucabtagène autoleucel (Tecartus)B,C,G,O |

Juin 2021 |

- |

|

- |

- |

- |

|

- |

- |

- |

J5 |

Cabotégravir (Vocabria) |

Mars 2020 |

- |

|

- |

- |

- |

|

- |

- |

|

L1 |

Capmatinib (Tabrecta)C,O |

Mai 2022 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

L1 |

Cédazuridine (Inqovi)C,O |

Juill. 2020 |

- |

|

- |

- |

- |

|

- |

- |

|

N2 |

Eptinézumab (Vyepti)B |

Janv. 2021 |

- |

- |

- |

- |

|

- |

- |

- |

- |

J5 |

Fostemsavir trométamol (Rukobia) |

>Oct. 2021

|

- |

- |

- |

- |

- |

- |

- |

- |

- |

C10 |

Inclisiran (Leqvio) |

Juill. 2021 |

- |

- |

|

- |

|

- |

- |

- |

- |

L1 |

Isatuximab (Sarclisa)B,C,O |

Avr. 2020 |

- |

|

- |

- |

|

- |

- |

- |

|

G4 |

Lumasiran (Oxlumo)O |

Mars 2022 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

L1 |

Lurbinectédine (Zepzelca)C,O |

Sept. 2021 |

- |

- |

- |

- |

|

- |

- |

- |

- |

N7 |

Ozanimod (Zeposia) |

Oct. 2020 |

- |

- |

|

- |

|

- |

- |

- |

|

L1 |

Pémigatinib (Pemazyre)C,O |

Sept. 2021 |

- |

- |

|

- |

- |

- |

- |

|

|

L1 |

Pralsétinib (Gavreto)C,O |

Juin 2021 |

- |

|

- |

- |

|

- |

- |

||

J5 |

Remdésivir (Veklury) |

Juill. 2020 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

L1 |

Riprétinib (Qinlock)C,O |

Juin 2020 |

- |

|

- |

- |

|

- |

- |

- |

|

N7 |

Risdiplam (Evrysdi)O |

Avr. 2021 |

- |

|

- |

- |

- |

|

- |

- |

|

L1 |

Sacituzumab govitécan (Trodelvy)B,C |

Sept. 2021 |

- |

|

- |

- |

|

- |

- |

|

|

N7 |

Satralizumab (Enspryng)B,O |

Juin 2020 |

- |

|

- |

- |

- |

|

- |

- |

|

L1 |

Selpercatinib (Retevmo)C,O |

Juin 2021 |

- |

|

- |

- |

|

- |

- |

- |

- |

L1 |

Sélumétinib (Koselugo)O |

Août 2022 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

L1 |

Tafasitamab (Minjuvi)B,C,O |

Août 2021 |

- |

- |

|

- |

- |

- |

- |

|

|

A16 |

Triheptanoïne (Dojolvi)O |

Févr. 2021 |

- |

|

- |

- |

- |

- |

- |

- |

|

L1 |

Tucatinib (Tukysa)C,O |

Juin 2020 |

- |

|

- |

- |

- |

|

- |

- |

|

J7 |

Vaccin, ARNm SRAS CoV 2 (Comirnaty)B |

Sept. 2021 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Remarque : Les médicaments ont été évalués dans le cadre du processus d'examen en vue du remboursement de l'ACMTS.

Source des données : Source de données : base de données d'IQVIA sur les régimes privés d'assurance médicaments, 2021; base de données des avis de conformité de Santé Canada; rapports de l'Agence canadienne des médicaments et des technologies de la santé (ACMTS); rapports de l'Alliance pharmaceutique pancanadienne (APP); et base de données MIDASMD d'IQVIA (tous droits réservés).

Tableau B3 : Résumé des évaluations de l'examen en vue du remboursement pour les nouveaux médicaments de 2020 autorisés au Canada au T3-2022

| Médicament (nom commercial)Footnote * | Date de la recommandationFootnote † | Indication(s) | Sous réserve du prixFootnote ‡ | Type d'évaluation (primaire)Footnote § | Rapport coût efficacité différentiel (RCED) ($ par AVAQ) | Fourchette de réduction des prix (50 000 $ par AVAQ) |

|---|---|---|---|---|---|---|

| Brexucabtagène autoleucel (Tecartus)B,C,G,O | Août 2021 | Lymphome à cellules du manteau (LCM) | Oui | ACU | 308 000 $ à 388 000 $ | 99 % |

| Cabotégravir (Vocabria) | Juill. 2020 | Infection à VIH 1 | Oui | ACU | DominéFootnote ** | S.O. |

| Cédazuridine (Inqovi)C,O | Sept. 2021 | Syndrome myélodysplasique (SMD) | Oui | ACU | S.O. | S.O. |

| Isatuximab (Sarclisa)B,C,O | Avr. 2021 | Myélome multiple | Oui | ACU | 1 555 947 $ | S.O. |

| Ozanimod (Zeposia) | Juin 2021 | Sclérose en plaques (SEP) récurrente rémittente | Ne pas rembourser | ACU | 578 039 $ | S.O. |

| Pémigatinib (Pemazyre)C,O | Avr. 2022 | Cholangiocarcinome | Ne pas rembourser | ACU | 252 718 $ 261 226 $ | 95 % – 100 % |

| Pralsétinib (Gavreto)C,O | Oct. 2022 | Cancer du poumon non à petites cellules | Oui | ACU | 1 413 900 $ à 3 064 599 $ | > 60 % |

| Riprétinib (Qinlock)C,O | Mai 2022 | Tumeurs stromales gastro intestinales | Oui | ACU | 242 365 $ | 83 % |

| Risdiplam (Evrysdi)O | Août 2021 | Amyotrophie spinale | Oui | ACU | 1 203 08 $ à 37 378 163 $ | S.O. |

| Sacituzumab govitécan (Trodelvy)B,C | Févr. 2022 | Cancer du sein triple négatif localement avancé ou métastatique | Oui | ACU | 375 333 $ | 87 % |

| Satralizumab (Enspryng)B,O | Avr. 2021 | Trouble du spectre de la neuromyélite optique (TSNMO) | Oui | ACU | 337 535 $ | 80 % – 89 % |

| Selpercatinib (Retevmo)C,O | Juill. 2022 | Cancer de la thyroïde | Oui | ACU | 402 705 $ | 89 % |

| Tafasitamab (Minjuvi)B,C,O | Oct. 2022 | Lymphome diffus à grandes cellules B (LDGCB) | Ne pas rembourser | ACU | 199 353 $ | > 99 % |

| Triheptanoïne (Dojolvi)O | Févr. 2022 | Troubles d'oxydation des acides gras à longue chaîne | Oui | ACU | 1 347 825 $ | 96 % |

| Tucatinib (Tukysa)C,O | Nov. 2021 | Cancer du sein avancé ou métastatique | Oui | ACU | 381 429 $ à 512 403 $ | 48 % – 94 % |

| Inclisiran (Leqvio) | Févr. 2022 | Hypercholestérolémie primaire | Ne pas rembourser | ACU | 366 650 $ à 626 458 $ | 83 % – 91 % |

Remarque : Le type d'évaluation et le ratio coût efficacité différentiel (RCED) sont fondés sur les rapports d'examen en vue du remboursement. Le tableau indique les limites inférieure et supérieure de la fourchette estimée pour tous les comparateurs et conditions analysés. Les évaluations de l'analyse coût utilité (ACU) sont fournies sous forme de fourchette par année de vie ajustée en fonction de la qualité (AVAQ). Pour obtenir de plus amples renseignements, visitez le site https://www.cadth.ca/fr.

Source des données : rapports de l'Agence canadienne des médicaments et des technologies de la santé (ACMTS).

En profondeur : Traitements et vaccins contre la COVID-19 approuvés en 2020 et en 2021

Alors que le remdésivir et les vaccins à ARNm contre la COVID-19 ont été approuvés pour la première fois en 2020, plusieurs nouveaux médicaments pour le traitement et la prévention de la COVID-19 ont suivi en 2021. À l'échelle internationale, le processus d'approbation de certains médicaments contre la COVID-19 différait d'un organisme d'approbation à l'autre. Alors que bon nombre de ces médicaments ont fait l'objet d'approbations standard de la part de l'EMA et de Santé Canada, la FDA a souvent accordé des approbations dans le cadre d'un processus d'utilisation en cas d'urgence. Une approbation d'utilisation en cas d'urgence peut être temporaire et peut être soumise à d'autres limitations. Les médicaments approuvés uniquement dans le cadre d'un processus d'utilisation en cas d'urgence ou de programmes similaires dans d'autres administrations ne sont donc pas inclus dans Veille des médicaments mis en marché. Toutefois, pour la présente analyse, une exception a été faite : tous les médicaments indiqués pour le traitement ou la prévention de la COVID-19 ayant fait l'objet d'une quelconque forme d'approbation avant la fin de 2021 ont été pris en compte.

Quatre vaccins ont été approuvés par la FDA, l'EMA et Santé Canada (tableau B4). Cinq traitements sur six ont été approuvés, ou approuvés temporairement, par ces trois organismes. La FDA a autorisé l'utilisation en cas d'urgence de quatre des cinq traitements approuvés. Dans de nombreux cas, une utilisation en cas d'urgence était autorisée lorsque le traitement visait des mutations précises de la maladie. Le seul traitement contre la COVID-19 à avoir reçu une approbation standard de la part de la FDA est le remdésivir. Le regdanvimab n'a été approuvé que par l'EMA.

Tableau B4 : Approbations de médicaments pour le traitement et la prévention de la COVID-19 en 2020-2021

| Année d'approbation | Type de médicament | Molécule | Produit | Approuvé pour la COVID (y compris en cas d'urgence) |

|---|---|---|---|---|

| 2020 | Vaccin | ARNM (Tozinaméran) | Comirnaty | SC, EMA, FDA |

| 2021 | Vaccin | ARNM (Élasoméran) | Spikevax | SC, EMA, FDA |

| 2021 | Vaccin | Vecteur non répliquant (ChAdOx1-S [recombinant]) | Vaxzevria / Covishield | SC, EMA, FDA |

| 2021 | Vaccin | Vecteur non répliquant (Ad26.COV2.S [recombinant]) | Jcovden | SC, EMA, FDA |

| 2021 | Traitement | Regdanvimab | Regkirona | EMA |

| 2021 | Traitement | Casirivimab et imdévimab | Ronapreve | SC, EMA, FDA (utilisation en cas d'urgence mai 2020) |

| 2021 | Traitement | Sotrovimab | Xevudy | SC, EMA, FDA (utilisation en cas d'urgence mai 2021) |

| 2020 | Traitement | Remdésivir | Vekleury | SC, EMA, FDA |

| 2021* | Traitement | Tocilizumab | Actemra | SC, EMA, FDA (utilisation en cas d'urgence contre la COVID juin 2021) |

| 2021 | Traitement | Bamlanivimab | Bamlanivimab | SC, EMA (approbation révoquée), FDA (utilisation en cas d'urgence révoquée) |

* Approbation de l'indication liée à la COVID-19.

Ces dix médicaments seront probablement suivis de beaucoup d'autres dans les années à venir. La figure B5 illustre les médicaments en développement contre la COVID-19 en fonction de l'étape de leur développement à la fin de 2021. Les vaccins représentent la majorité des médicaments en développement contre la COVID-19, mais ils sont presque à égalité avec les traitements en attente d'homologation. Le nombre important d'essais en cours concernant des médicaments contre la COVID-19 est une indication des efforts actifs de recherche et développement qui sont déployés dans ce domaine.

Figure B5 : Nombre de médicaments contre la COVID-19 approuvés et en cours de développement à la fin de 2021

Figure B5 - Version texte

| - | Vaccin | Traitement | Total |

|---|---|---|---|

| Phases I et II | 88 | 257 | 345 |

| Phase III | 43 | 106 | 149 |

| En attente d'homologation | 5 | 4 | 9 |

| Approuvés en 2021 | 3 | 5 | 8 |

| Approuvés en 2020 | 1 | 1 | 2 |

Source des données : CEPMB, L'Observateur des médicaments émergents, 2021.

C : Approbations de nouveaux médicaments, 2021