Recommandations du CAFD au gouvernement du Canada sur l’élimination des obstacles à l’augmentation des capitaux privés pour les solutions de carboneutralité et en matière de résilience (2024)

Le 31 janvier 2024

L’honorable Chrystia Freeland, C.P., députée

Vice-première ministre et ministre des Finances

L’honorable Steven Guilbeault, C.P., députée

Ministre de l’Environnement et du Changement climatique

Table des matières

Résumé

Introduction

Processus menant aux recommandations

Secteurs d’intérêt prioritaires

Défis et possibilités

Points à retenir, recommandations et prochaines étapes

Conclusion

À l’intention de la vice-première ministre Freeland et du ministre Guilbeault,

Résumé

Pour que le Canada parvienne à une économie carboneutre et résiliente face au climat d’ici 2050, le gouvernement canadien estime qu’il faudra investir entre 125 et 140 milliards de dollars par année.Note de bas de page 1,Note de bas de page 2 Les gouvernements fédéral et provinciaux et les administrations municipales ont chacun engagé des capitaux importants pour atteindre les objectifs de la politique de décarbonisation et d’adaptation. Des investissements supplémentaires seront nécessaires pour atteindre les objectifs politiques.

En mai 2021, le Conseil d’action pour la finance durable (CAFD) a été mandaté pour fournir des conseils et des recommandations à la vice-première ministre et ministre des Finances et au ministre de l’Environnement et du Changement climatique du Canada sur, entre autres, les stratégies visant à aligner les capitaux du secteur privé sur la transition vers la carboneutralité. Le CAFD a ensuite convoqué un Groupe de travail sur l’affectation de capital carboneutre (ci-après dénommé le « Groupe de travail ») afin de mobiliser l’expertise nécessaire pour remplir cette partie de son mandat.

Ce rapport présente les recommandations du CAFD au gouvernement du Canada afin de mieux comprendre et donc d’éliminer les obstacles à l’augmentation des capitaux privés pour les solutions de carboneutralité et en matière de résilience. Pour élaborer les recommandations, une première évaluation des priorités de décarbonisation a été réalisée afin de parvenir à une économie carboneutre et résiliente au climat au Canada. Ce processus a permis de déterminer cinq secteurs prioritaires : l’électricité, les bâtiments, les transports, l’industrie lourde et l’agriculture, l’accent étant mis sur la résilience climatique dans l’ensemble de l’économie. Les obstacles et les possibilités liés à l’augmentation du financement par le secteur privé de la décarbonisation alignée sur les objectifs de carboneutralité et de la résilience dans ces secteurs prioritaires ont été évalués. Les obstacles à l’investissement relevés découlent généralement de l’incertitude en matière de politique, de recettes ou de coûts, ce qui fait que les possibilités d’investissement sont jugées trop risquées ou incapables de générer des rendements suffisants. Il existe plusieurs mécanismes par lesquels une action ciblée du gouvernement pourrait apporter une plus grande certitude, atténuer certains risques et augmenter les retours sur investissement afin de promouvoir un plus grand déploiement de capitaux privés.

Comme nous le verrons plus loin, le CAFD recommande que des mesures soient prises pour :

- évaluer et surmonter les problèmes de sensibilisation, de collecte de données et de coordination concernant les avantages et les impacts environnementaux et sociaux des investissements;

- déterminer les possibilités de regrouper ou d’agréger des projets carboneutres ou alignés sur la résilience climatique, en facilitant l’identification des occasions d’investissement et en créant des possibilités de financement durable;

- contribuer à la certitude de la tarification du carbone pour les technologies émergentes;

- accélérer la conception et la mise en œuvre de financements mixtes, y compris des capitaux concessionnels et des garanties de risque, en partenariat avec des investisseurs du secteur privé, afin de déterminer et de financer des investissements alignés sur les objectifs de carboneutralité;

- promouvoir et encourager la participation des populations autochtones à l’élaboration et à l’appropriation des projets.

Introduction

Le CAFD est composé des vingt-cinq institutions financières et fonds de pension parmi les plus importants au Canada, qui représentent ensemble plus de 10 billions de dollars d’actifs. Il a été créé pour conseiller le gouvernement du Canada sur la manière d’attirer et de développer la finance durable. Les membres du CAFD reconnaissent l’impératif de la transition climatique et sont motivés pour soutenir les efforts du gouvernement pour passer à une économie carboneutre et résiliente face au climat, notamment en augmentant leurs prêts et leurs investissements à l’appui de ces objectifs. Les membres du CAFD cherchent à permettre des investissements carboneutres et alignés sur la résilience climatique qui feront croître notre économie, soutiendront les entreprises innovantes, apporteront de bons emplois au Canada et réduiront les risques physiques du changement climatique tout en augmentant notre résilience climatique et notre capacité d’adaptation.

Le Groupe de travail a été créé en 2022 sous l’égide du CAFD, avec pour objectif principal de fournir des recommandations sur la manière de mobiliser des capitaux privés pour soutenir la décarbonisation et la résilience liée au climat dans l’économie canadienne. Ce travail vise à soutenir la poursuite d’un objectif de carboneutralité d’ici 2050, aligné sur l’Accord de Paris et les plans d’action climatiques du Canada. Le Groupe de travail est gouverné par la présidente du CAFD, Kathy Bardswick, et les coprésidents du Comité directeur, Dan Barclay (chef de la direction, BMO Marchés des capitaux) et Evan Siddall (chef de la direction, Alberta Investment Management Corporation). Pour s’acquitter de ce mandat, le Groupe de travail a également travaillé en étroite collaboration avec la First Nations Major Projects Coalition, l’Institut climatique du Canada et la Banque de l’infrastructure du Canada (BIC) et demandé l’avis de groupes comme le Groupe consultatif pour la carboneutralité.

L’analyse présentée dans le présent rapport se concentre sur la meilleure façon de mobiliser des capitaux privés pour soutenir la décarbonisation et la résilience climatique de l’économie canadienne.Note de bas de page 3 L’élément central de cette analyse est la reconnaissance du fait que l’investissement du secteur privé s’accélérera pour atteindre les niveaux requis lorsque les critères de risque et de rendement des fournisseurs de capitaux seront satisfaits. À ce titre, la mobilisation de capitaux privés en faveur d’objectifs politiques axés sur la carboneutralité et la résilience climatiques nécessite la création de conditions dans lesquelles le risque et le retour sur investissement sont concurrentiels et adaptés aux objectifs des fournisseurs de capitaux.

Lors de la rédaction du présent rapport et de ses recommandations, la résilience climatique a été considérée comme un thème transversal dans toutes les analyses de la carboneutralité. Il a été constaté que des travaux supplémentaires sont nécessaires pour définir des mécanismes permettant d’orienter les capitaux privés vers le financement de la résilience climatique. C’est pourquoi le présent rapport se concentre sur le financement de la transition vers une économie carboneutre.

Le processus d’élaboration de ces recommandations, qui s’appuient sur l’analyse effectuée au niveau sectoriel, est décrit ci-dessous. Il n’entre pas dans le cadre de cette analyse de se prononcer sur le montant du financement public supplémentaire nécessaire pour parvenir à une économie carboneutre et résiliente face au climat. L’analyse prend en compte les différents programmes conçus par le gouvernement du Canada à ce jour. Elle adopte également une approche compatible alignée sur des voies carboneutres, en s’appuyant sur les modèles existants pour identifier les domaines d’investissement prioritaires.

Nous accueillons favorablement la réponse des ministres à ces recommandations et sommes disponibles à apporter un soutien supplémentaire et des idées pour leur mise en œuvre.

Processus menant aux recommandations

Le Groupe de travail a exécuté ses travaux en trois phases. Au cours de la phase 1, le Groupe de travail a analysé trois voies réputées pour leur neutralité nette afin d’identifier les réductions d’émissions et les capitaux nécessaires pour atteindre la carboneutralité d’ici à 2050. Au cours de la phase 2, le Groupe de travail a analysé des études de cas d’investissement afin d’identifier les types de possibilités et de défis qui existent pour les investissements du secteur privé dans la décarbonisation et la résilience climatique. Au cours de la phase 3, le Groupe de travail s’est concentré sur la consolidation des enseignements tirés et a élaboré des recommandations visant à accroître les investissements du secteur privé.

Le CAFD reconnaît que, pour atteindre la carboneutralité au Canada, des investissements substantiels du secteur privé sont nécessaires dans tous les secteurs de l’économie. Au cours de la phase 1, le Groupe de travail a tenté de résumer chacune des activités économiques, des technologies clés et des catalyseurs sectoriels qui nécessiteraient des investissements. Au cours de la phase 2, le Groupe de travail a privilégié une approche stratégique plutôt qu’une couverture exhaustive. C’est ainsi qu’il a été décidé de responsabiliser les responsables d’études de cas, en leur permettant de concentrer leur travail sur des études de cas spécifiques et percutantes dans leurs domaines d’expertise respectifs. Si cette approche a naturellement introduit une variabilité entre les études de cas, elle a également permis d’approfondir et de préciser les questions les plus urgentes relevant de notre champ d’application. Les résultats sont de deux ordres : premièrement, la portée des études de cas diffère de l’une à l’autre et, deuxièmement, une analyse plus approfondie serait nécessaire pour une évaluation complète des besoins d’investissement en faveur de la carboneutralité.

Secteurs d’intérêt prioritaires

En s’appuyant sur les recherches existantes, le Groupe de travail a évalué un paysage de référence initial au cours de la phase 1 qui a donné la priorité aux approches de décarbonisation afin de parvenir à une économie carboneutre et résiliente au climat au Canada.

Pour ce travail, l’examen initial du paysage s’est appuyé sur trois voies carboneutres généralement acceptées et existantes pour le Canada : la Stratégie à long terme du gouvernement du Canada,Note de bas de page 4 l’Institut de l’énergie TrottierNote de bas de page 5 et l’Institut climatique du Canada.Note de bas de page 6 La liste complète des rapports utilisés à des fins d’établissement de l’environnement figure à l’annexe 2.

Les trois voies supposent des réductions de gaz à effet de serre (GES) grâce à des niveaux élevés d’électrification, à une forte utilisation de carburants de remplacement renouvelables et sans carbone, et à l’utilisation potentielle de technologies d’élimination et de séquestration du CO2 fondées sur la nature ou sur l’ingénierie pour parvenir à des émissions négatives.

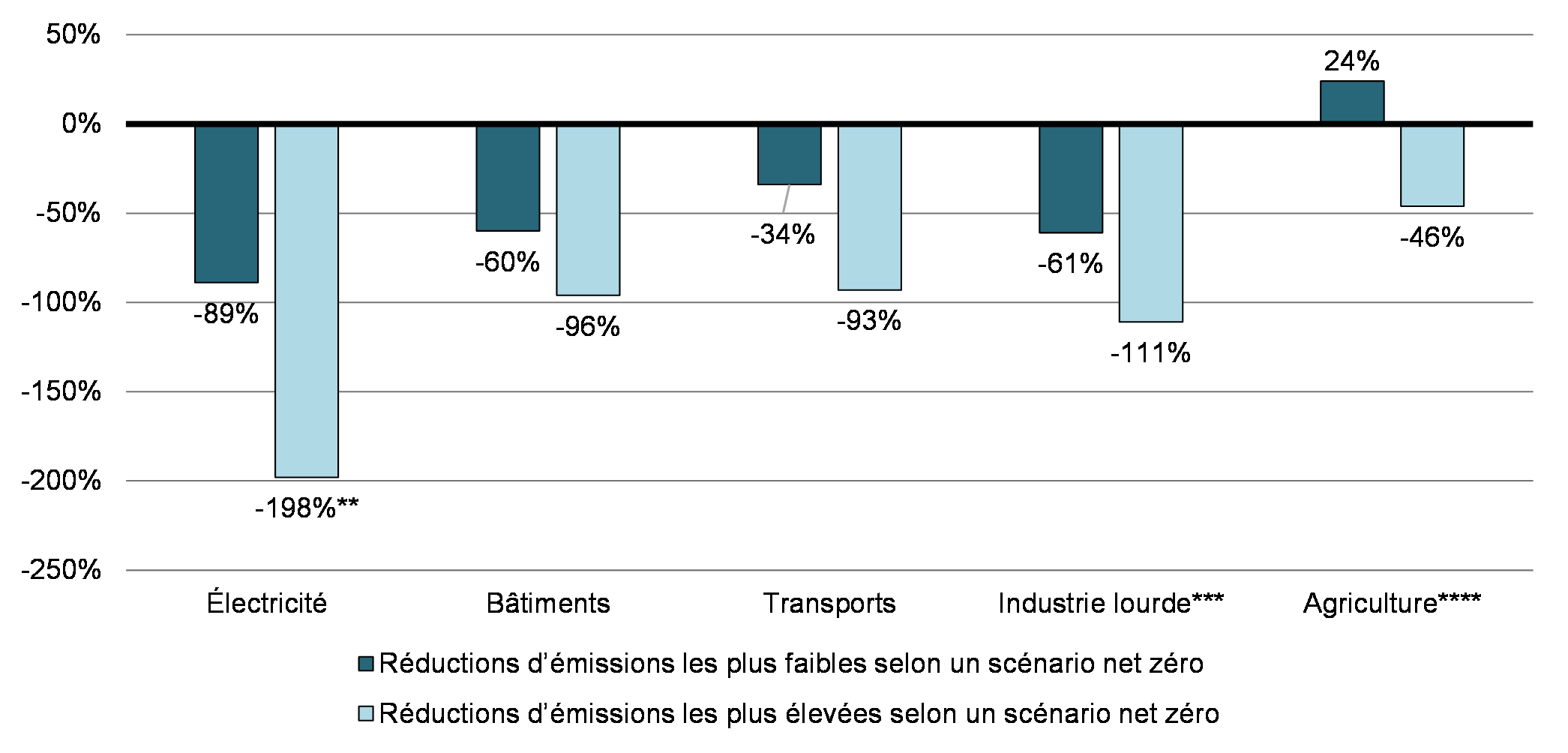

Le niveau de réduction des émissions de GESS supposé dans chaque voie est résumé par secteur dans la pièce 1 ci-dessous.

Pièce 1 : Fourchette de réduction des émissions au Canada d’ici 2050 pour les secteurs clés

Comparativement à un niveau de référence de 2020

Cet examen a conduit le Groupe de travail à se concentrer sur l’électricité, les bâtiments, les transports, l’industrie lourde et l’agriculture en tant que secteurs prioritaires.Note de bas de page 7 Ces secteurs représentaient 91,7 % des GES au Canada en 2021 et auront le plus grand impact sur la décarbonisation, compte tenu de l’état de préparation technologique et de la viabilité économique des solutions pour le secteur.Note de bas de page 8,Note de bas de page 9

Le budget de 2022 du gouvernement du Canada prévoyait que l’investissement nécessaire pour atteindre les objectifs carboneutres du Canada devrait être de 125 et 140 milliards de dollars par an jusqu’en 2050 (objectif pour l’ensemble du Canada, c’est-à-dire les entreprises, les ménages, l’action gouvernementale, etc.).Note de bas de page 10 Ces analyses et d’autres analyses examinées sous-estiment probablement l’investissement annuel nécessaire, sur la base de données limitées ou de la portée de l’évaluation. Par exemple, dans certains calculs, les besoins estimatifs en investissement dans le transport ne comprennent que les coûts liés aux subventions pour les véhicules zéro émission et les biocarburants, mais excluent les coûts de transformation liés à l’innovation, à l’infrastructure et au changement de comportement.Note de bas de page 11

Sur la base de cette analyse du paysage, le Groupe de travail s’est attaché à comprendre les obstacles et les possibilités liés au financement par le secteur privé de la décarbonisation alignée sur les objectifs de carboneutralité et de la résilience climatique dans l’économie canadienne.

Défis et possibilités

Le Groupe de travail s’est divisé en plusieurs sous-groupes de travail distincts afin d’étudier des secteurs prioritaires et de relever et d’examiner des « études de cas » pour illustrer les défis et les possibilités en matière d’investissement. Les études de cas n’avaient pas pour but d’être exhaustives, mais plutôt d’indiquer les questions qui devraient être abordées pour promouvoir davantage les investissements du secteur privé. L’une des limites de cette approche est que les responsables des études de cas ont accepté de se concentrer sur un sous-secteur particulier au sein d’un secteur plus large et n’ont pas analysé ou formulé de recommandations sur tous les leviers potentiels disponibles au sein du secteur plus large.

Chaque sous-groupe de travail a examiné les profils d’émissions, les trajectoires de décarbonisation, les possibilités d’investissement réalisables sur le plan technique, ainsi que les facteurs politiques et les approches de financement potentiels pour leurs secteurs respectifs. Bien qu’il ne s’agisse pas du point de mire de l’analyse, le Groupe de travail a analysé plus en détail des facteurs de décarbonisation indépendants des secteurs, comme l’offre de minéraux critiques, la production de batteries, le rôle de l’hydrogène et le rôle du captage et du stockage du carbone. De plus, un groupe de travail sur les marchés du carbone a examiné des possibilités de tirer parti des marchés et de la tarification du carbone pour inciter l’investissement dans la décarbonisation.

Le sujet de la résilience a aussi été examiné, notamment les secteurs d’investissement prioritaires, les facteurs politiques existants, la stratégie d’investissement en vigueur, l’évolution des risques matériels liés au climat, ainsi que les obstacles et les défis en lien avec l’investissement.

La section qui suit présente un résumé des études de cas menées pour chacun des secteurs prioritaires.

Électricité

Tous les scénarios alignés sur les objectifs de carboneutralité supposent que les réductions de GES seront réalisées grâce à un degré élevé d’électrification de l’économie. Cela nécessitera un approvisionnement accru en électricité propre. Les technologies de l’énergie renouvelable sont relativement matures et de nombreux projets sont prêts à être commercialisés. Par conséquent, l’investissement dans le secteur de l’électricité, en particulier l’électricité propreNote de bas de page 12, est un secteur prioritaire pour l’investissement aligné sur les objectifs de carboneutralité.

Les obstacles à l’investissement comprennent les coûts initiaux élevés assortis de longues périodes de recouvrement, le manque de certitude quant aux recettes, et la faible capacité de transmission. Les Accords d’achat d’énergie (AAE) ont été identifiés comme étant essentiels à l’élimination de ces obstacles. Ce type d’Accord donne aux producteurs d’énergie renouvelable l’assurance qu’ils engrangeront des recettes, apporte la certitude de prix aux acheteurs d’énergie renouvelable et permet aux projets d’accéder à du financement par emprunt ou par actions à faible coût.

Les AAE peuvent être attirants pour les services publics provinciaux puisque les coûts en énergie de ces projets d’énergie renouvelable peuvent être plus bas que les coûts actuels de production d’électricité classique de nombreuses provinces. Cependant, la conclusion des AAE à la vitesse requise pour atteindre les objectifs de carboneutralité pose problème aux services publics. D’autres grands utilisateurs d’énergie commerciaux et industriels qui souhaitent réduire leurs coûts en énergie et leurs émissions de portée 2 sont incapables d’accéder à de l’énergie propre grâce aux AAE en raison de problèmes de bilan et de contraintes logistiques. La participation du gouvernement fédéral au marché des accords d’achat d’énergie en tant qu’acheteur actif peut atténuer ces difficultés. En mettant à profit son expertise et sa portée en matière d’approvisionnement tout en respectant la compétence des provinces, le gouvernement du Canada peut collaborer avec les services publics et d’autres acheteurs d’électricité pour soutenir la décarbonisation du réseau tout en minimisant les coûts subis par les contribuables. Le gouvernement du Canada est on ne peut mieux placé pour entamer un cycle vertueux pouvant accélérer la décarbonisation du réseau, stimuler la demande pour les AAE et inciter l’investissement dans l’énergie propre par les investisseurs privés.

Le CAFD reconnaît que l’énergie relève en grande partie de la compétence provinciale et que la capacité du gouvernement du Canada à soutenir les AAE variera d’une province à l’autre. Le CAFD indique que le gouvernement du Canada met à profit son expertise et sa portée en matière d’approvisionnement pour collaborer avec les services publics à chacune des étapes du processus d’approvisionnement. De plus, le CAFD estime que ce rôle propre au gouvernement fédéral est assorti de délais et axé sur l’harmonisation avec les systèmes d’énergie existants. Cela appuierait le soutien aux activités de production de sorte que les services publics puissent concentrer leurs efforts sur la transmission, la distribution, la résilience et une multitude d’autres possibilités. Les coûts subis par les contribuables doivent aussi être comparables aux coûts que ces derniers paieraient autrement dans le cadre d’un scénario de statu quo.

Il existe d’autres obstacles et défis à un réseau de distribution d’électricité propre au-delà de la production d’une énergie substantiellement plus renouvelable. Les mises à niveau de lignes de transmission et de postes électriques existants et l’ajout d’une nouvelle infrastructure de réseau, y compris le stockage dans des batteries et la transmission longue distance, sont nécessaires pour favoriser l’intégration de l’énergie propre dans les réseaux électriques. L’augmentation de l’énergie renouvelable produite par les projets utilisés par le gouvernement fédéral en vertu d’accords des AAE donne aux services publics et aux organismes de réglementation un aperçu réaliste des besoins à venir en capacité de transmission et permet aux services publics d’investir davantage dans les réseaux de distribution d’électricité.

Les réseaux de distribution d’électricité à basse tension nécessiteront aussi un investissement de la part des services publics pour appuyer l’intensification de l’électrification. En plus d’avoir à faire des investissements dans la transmission et la distribution, les services publics sont également encouragés et incités à élargir leurs stratégies de gestion axée sur la demande. La gestion axée sur la demande permet de créer un réseau de distribution d’électricité plus efficace et plus fiable et de réduire le besoin de renforcer la nouvelle capacité coûteuse de production d’électricité, ce qui réduit le prix de l’électricité du marché pour les clients et libère des ressources financières que les services publics peuvent affecter à d’autres investissements. L’analyse de ces enjeux ne s’inscrivait pas dans la portée des études de cas examinées, mais devrait constituer la base d’une étude menée par les services publics et le gouvernement dans le but de mettre en place des réseaux électriques résilients et économiques.

D’autres défis, comme les longs retards dans l’obtention des approbations de projet, pourraient être abordés au moyen de processus d’octroi de permis plus efficaces.

Bâtiments

Les bâtiments produisent actuellement 13 % des émissions de GES du Canada.Note de bas de page 14 La modernisation des actifs existants et la construction de nouveaux bâtiments conformes aux normes de carboneutralité sont essentielles pour respecter les objectifs du Canada en lien avec le changement climatique.

Des études révèlent que le potentiel de réduction est élevé pour les bâtiments, et qu’une grande partie des réductions d’émissions nécessaires pour décarboniser le secteur peut être réalisée à l’aide des technologies existantes.Note de bas de page 15 Malgré la disponibilité commerciale de technologies permettant de rénover les bâtiments, plusieurs obstacles limitent l’adoption des rénovations à l’échelle voulue. Ces obstacles comprennent les coûts d’investissement initiaux élevés assortis de longues périodes de recouvrement, le manque de modèles normalisés pour le financement et l’exécution, ainsi que la perte de revenus de location des bâtiments occupés par des locataires pendant les projets de réhabilitation.

Le financement mixte a été appliqué avec succès aux projets de rénovation, mais pas à l’échelle voulue.Note de bas de page 16 En vertu d’un modèle de financement mixte, les rénovations à faible teneur en carbone qui se qualifient pour la certification aux termes d’un cadre approuvé – comme la certification Investor Ready Energy Efficiency (IREE) ou les Normes du bâtiment à carbone zéro du Conseil du bâtiment durable du Canada – pourront bénéficier de l’octroi de ressources financières à des conditions de faveur. La Banque de l’infrastructure du Canada (BIC) est l’un des acteurs les plus importants dans ce secteur. Grâce à son Initiative de rénovations énergétiques des bâtiments, des propriétaires de bâtiments ou des regroupeurs peuvent obtenir des prêts pour les rénovations à des taux inférieurs à ceux du marché. Pour accéder à ce capital, certaines réductions d’émissions de GES par dollar sont incluses dans les documents de prêt.

Une limitation avec l’Initiative de rénovations énergétiques des bâtiments est que le montant minimal du prêt est de 50 millions de dollars (précédemment 25 millions de dollars), ce qui fait que certains propriétaires de bâtiments ont de la difficulté à satisfaire les conditions préalables. C’est là que la BIC dirige par l’exemple en nouant un partenariat de financement des rénovations avec une grande banque canadienne, permettant ainsi aux propriétaires de bâtiments participants qui, par eux-mêmes, ne seraient pas admissibles aux prêts de la BIC, d’accéder aux fonds nécessaires pour accélérer l’écologisation des bâtiments. Une autre option offerte par l’Initiative de rénovations énergétiques des bâtiments est la volonté de la BIC de travailler avec des regroupeurs et des entreprises de services écoénergétiques qui peuvent regrouper les petits projets, combiner l’investissement privé avec la dette à la Banque et créer des solutions de rénovation clé en main. De tels investissements aident à financer les coûts d’investissement initiaux des rénovations, qui seront recouvrés par le partage des économies d’énergie sur une période de 15 à 20 ans.

Les solutions présentées ci-dessus requièrent toutes des données propres aux bâtiments qui sont d’une grande qualité, lesquelles sont actuellement détenues par le gouvernement fédéral, les gouvernements provinciaux et les services publics. Les projets de rénovation de bâtiments comprennent des mesures et des vérifications qu’il serait possible d’attester grâce aux données de consommation d’énergie des bâtiments et, dans certains cas, aux certifications des bâtiments. Ce fait a été souligné dans les recommandations du CAFD au gouvernement du Canada sur les problèmes liés aux données sur le climat. Le rapport, qui a été déposé en décembre 2023, signale que le secteur du bâtiment présente des lacunes en ce qui a trait à des données essentielles, ce qui limite l’investissement par le secteur privé. De plus, les données améliorées favorisent la résilience du parc immobilier sur le plan de l’atténuation des changements climatiques et de l’adaptation à ceux-ci. Les gouvernements fédéral et provinciaux pourraient être en mesure de jouer un rôle de coordination dans la création et l’agrégation de données sur l’efficacité énergétique qui se rapporteraient expressément aux actifs. Cette démarche pourrait être accélérée par l’harmonisation entre le gouvernement fédéral et les gouvernements provinciaux qui mettent aux points des données ouvertes et normalisées sur les normes d’efficacité énergétique des bâtiments.

La décarbonisation et la résilience des biens immeubles à usage d’habitation sont assujetties à des programmes de subvention. Il est difficile d’intensifier les investissements du secteur privé, car il faut regrouper et agréger de nombreuses possibilités d’investissement plus modestes pour créer des possibilités de finance durable pour les grands investisseurs. Les programmes de rénovation qui combinent l’énergie (p. ex., thermopompes) avec la résilience (p. ex., bardeaux résistant à la grêle ou ignifugés) pourraient être mis à profit pour accélérer l’intensification des investissements requis.

Transport

Le secteur du transport produit près de 22 % des émissions de GES du CanadaNote de bas de page 17 et on s’attend à ce qu’il devienne la plus grande source d’émissions d’ici 2030.Note de bas de page 18 Les recherches indiquent que la transition des véhicules de tourisme légers aux véhicules zéro émission pourrait à elle seule réduire de plus de 50 % les émissions générées par le secteur.Note de bas de page 19 Le soutien politique et réglementaire et la maturité technologique des véhicules zéro émission sont considérés comme élevés; des experts en politiques indiquent que certains aspects du secteur du transport au Canada sont déjà sur la voie pour atteindre la carboneutralité d’ici 2050, notamment avec les véhicules de tourisme légers.Note de bas de page 20

En dépit des rabais et autres mesures de soutien du gouvernement fédéral, les principaux obstacles à la mise en œuvre pour les véhicules zéro émission sont les coûts initiaux élevés associés aux véhicules à moteur à combustion interne, l’incertitude quant à la demande, les contraintes d’approvisionnement en matériaux, le coût et l’offre de l’infrastructure de charge, et l’approvisionnement en électricité.

Le financement mixte dans le secteur du transport, y compris les flottes commerciales, est un outil dont on peut tirer parti pour aider à accélérer l’adoption des véhicules zéro émission et il s’est avéré fructueux dans certains marchés. Par exemple, la Clean Energy Finance Corporation (CEFC) de l’Australie a instauré une structure de « Credit Intermediated Asset Finance Facility » (mécanisme de financement d’actifs par intermédiaires de crédit) qui incite les clients des institutions financières à adopter des technologies plus écoénergétiques ou réduisant les émissions. Dans le cas du transport, ce mécanisme a été appliqué à des produits de prêts à taux réduit financés en totalité ou en partie que les prêteurs peuvent offrir à leurs clients pour les inciter à acheter des véhicules électriques à batterie et des véhicules légers. La réduction convenue au préalable est alors remise au prêteur par la CEFC. Pour limiter le risque, la CEFC achète une tranche de l’obligation du prêteur en vertu d’un programme d’obligations existant et finance la remise à taux réduit après avoir reçu le paiement du coupon d’obligation.Note de bas de page 21 Les prêteurs sont aussi encouragés à offrir leurs propres réductions aux clients, en plus de celles accordées par la CEFC.

La structure de « Credit Intermediated Asset Finance Facility » est considérée comme présentant un degré élevé de certitude d’exécution, ne posant pas d’obstacles évidents pour les prêteurs accordant des prêts à taux réduit aux clients souhaitant acheter des véhicules de tourisme légers. Un modèle de financement mixte comparable pourrait être introduit au Canada. Étant donné les mandats du Fonds de croissance du Canada (FCC) et de la BIC d’offrir du financement concessionnel pour appuyer la décarbonisation du secteur du transport, le gouvernement a la possibilité de collaborer avec des cobailleurs de fonds pour faire baisser le coût du capital, particulièrement pour les flottes commerciales et l’infrastructure de charge. Le FCC et la BIC pourraient acheter des obligations durables à des prêteurs et se servir des intérêts gagnés pour financer en partie les réductions accordées sur les prêts. Cette façon de procéder stimulerait la croissance de marchés de la dette durables tout en permettant au gouvernement de recouvrer une partie de ses fonds.

Les capitaux du secteur privé peuvent jouer un rôle dans le cofinancement au moyen de ces approches. Même si le prêt concessionnel peut favoriser l’accélération de l’adoption des véhicules zéro émission par les consommateurs et encourager le déploiement du capital privé, il importe de reconnaître que l’infrastructure habilitante et les conditions du marché, y compris des coûts initiaux concurrentiels, la certitude quant à la chaîne d’approvisionnement et une infrastructure de charge fiable, sont essentielles pour répondre à la demande des consommateurs. Le prêt concessionnel pourrait également être appliqué de manière à accélérer la transition des véhicules de poids moyen à lourd aux modèles zéro émission une fois que les avancées technologiques auront levé les obstacles opérationnels existants.

Industrie lourde

Le secteur de l’industrie lourde inclut les émissions des industries pétrolière, gazière et minière, ainsi que des industries de la fusion et de l’affinage, des pâtes et papiers, du fer et de l’acier, du ciment, de la chaux et du gypse, et des produits chimiques et engrais, et il produit près de 40 % des émissions de GES du Canada.Note de bas de page 22

Certaines industries du secteur de l’industrie lourde sont bien avancées dans l’électrification de leurs procédés (p. ex., fer et acier, industrie minière). D’autres technologies à faibles émissions de carbone comme la capture, l’utilisation et le stockage du carbone (CUSC) ne sont pas largement adoptées malgré le fait qu’elles assurent une décarbonisation substantielle. Dans les cas où le prix du carbone est soit trop bas soit trop incertain pour constituer une assise solide pour la prise de décisions en matière d’investissements, il est essentiel d’avoir accès à un marché du carbone prévoyant une tarification fiable, stable et ambitieuse (p. ex., plus de 100 $ par tonne).

Les défis pour la décarbonisation de l’industrie lourde au moyen de la technologie de CUSC comprennent l’absence d’un flux de rentrées, le manque de certitude quant aux recettes, le retour sur investissement incertain, la valeur de prêt limitée en raison du flux monétaire variable des crédits de carbone, ainsi que les coûts d’investissement initiaux élevés. Il existe également des préoccupations liées aux longs retards accusés par les processus de réglementation et d’octroi de permis entourant les infrastructures de transport et de stockage.

Il serait possible d’apporter un degré plus élevé de certitude en offrant des crédits d’impôt à l’investissement par tonne à prix fixe pour la capture du carbone ou des crédits d’impôt à la production, de façon à pallier certains des risques d’investissement. Étant donné la longue période de construction et de remboursement de ces initiatives, les projets tireraient grandement avantage d’un allongement des délais pour les crédits réalisés ou d’une prolongation des délais pour devenir admissibles aux crédits. Les contrats sur différence pour le carbone, comme ils ont été introduits dans le FCC, peuvent également atténuer une partie de ce risque. De plus, il sera essentiel d’accroître l’efficacité du processus de simplification des approbations fédérales et régionales pour l’octroi de permis.

Certains projets de l’industrie lourde, ainsi que des projets d’énergie, ont été identifiés comme des possibilités viables pour des partenariats financiers avec des communautés autochtones. Dans le cadre de son travail, le Groupe de travail sur l’affectation de capital carboneutre a consulté la First Nations Major Projects Coalition, afin de mieux comprendre les possibilités et les obstacles pour les groupes autochtones en ce qui concerne la participation aux projets de décarbonisation et d’adaptation, y compris par la prise de participation dans des projets, en totalité ou en partie. La possibilité la plus intéressante qui a été déterminée était un programme national de garantie de prêts. Le CAFD reconnaît que le gouvernement du Canada a annoncé dans l’Énoncé économique de l’automne 2023 qu’il prévoyait mettre de l’avant un tel programme et fournir des détails supplémentaires dans le budget de 2024.Note de bas de page 23 Malgré cette annonce, les communautés autochtones butent sur des obstacles majeurs lorsqu’elles souhaitent accéder à du capital pour nouer des partenariats d’équité dans le cadre de grands projets de l’industrie lourde. Il serait possible de trouver des solutions qui favoriseraient la réconciliation économique par la prise de participation dans des projets carboneutres.

Agriculture

Le secteur de l’agriculture était la cinquième source d’émissions de GES en importance au Canada, étant responsable de 10 % des émissions nationales en 2021.Note de bas de page 24 Les principales solutions technologiques et de gestion qui peuvent réduire les émissions dans le secteur de l’agriculture comprennent l’agroforesterie, les additifs alimentaires, les digesteurs anaérobies et les pratiques adaptées aux changements climatiques (p. ex., culture de couverture, culture assimilant efficacement l’azote, élimination/réduction du travail du sol, optimisation de l’utilisation des engrais). Le Canada pourrait réduire de 40 % ces émissions potentielles avant 2050, à condition d’adopter de nouvelles solutions technologiques et de gestion conjuguées à des financements et à des politiques en faveur des agriculteurs.Note de bas de page 25 Par exemple, la culture de couverture a le potentiel de réduire les émissions de 9,6 mégatonnes, tandis que le biocharbon, qui résulte de la conversion des résidus agricoles en engrais pouvant stocker le carbone, permettrait de réduire les émissions de 6,8 mégatonnes.Note de bas de page 26

De nombreuses exploitations agricoles canadiennes sont sujettes à la volatilité des prix des produits et des intrants, ce qui fait qu’il est difficile pour elles d’investir dans la transition. De plus, l’investissement dans des pratiques et de l’équipement agricoles durables présente un risque pour le rendement, et il est souvent trop élevé pour que les petites et moyennes exploitations agricoles obtiennent du financement. Le capital nécessaire à la réduction des émissions générées par les exploitations agricoles, qu’il soit public ou privé, nécessite aussi un travail de mesure consciencieuse et de collecte de données vérifiables, comme l’analyse du sol, ce qui représente actuellement un défi pour les petits agriculteurs. Les données sur les émissions aident grandement à diriger le capital privé à l’appui de la décarbonisation de l’agriculture. En raison du manque de données sur l’agriculture, les prêteurs ne sont pas en mesure à l’heure actuelle de quantifier les émissions financées et de fixer des cibles pour ce secteur. Cela compromet la capacité des prêteurs à accorder du capital aux initiatives de décarbonisation dans ce secteur. Le CAFD a également souligné cette question dans ses récentes recommandations au gouvernement du Canada concernant le manque de données relatives aux changements climatiques, soumises en décembre 2023.

Les initiatives d’éducation et de sensibilisation jouent un rôle essentiel dans la mise en valeur des programmes offerts par le gouvernement et la levée des obstacles à leur utilisation. Il serait bénéfique d’amplifier la promotion de ces programmes et de rendre ceux-ci plus accessibles, ainsi que d’appuyer des pratiques ouvertes et normalisées de mesure et de collecte de données.

En plus des programmes gouvernementaux existants, les approches possibles pour appuyer la décarbonisation et la résilience économique des exploitations agricoles comprennent un nouveau financement pour réduire les taux d’intérêt pour l’achat d’équipement, les garanties de prêts, et les crédits d’impôt pouvant encourager le capital privé pour les prêts ou les investissements conjoints. L’élargissement du programme d’assurance-récolte Canadian Agriculture Partnerships de sorte qu’il couvre l’agriculture adaptée aux changements climatiques est également essentiel à l’adoption de l’agriculture adaptée aux changements climatiques, puisqu’il permettrait d’atténuer une partie du risque associé aux rendements et, en bout de ligne, de faciliter l’octroi de prêts par le secteur privé.

Un marché du carbone efficace et crédible permettrait lui aussi d’accroître l’adoption de l’agriculture adaptée aux changements climatiques, avec la génération de crédits comme source de revenus pour les agriculteurs et les institutions financières. Les obstacles à cette démarche comprennent le coût associé à la génération de crédits, l’existence de normes pertinentes, et la volatilité et l’incertitude de la tarification des crédits de carbone.

Résilience

On s’attend à ce que les répercussions du climat coûtent à l’économie canadienne 25 milliards de dollars en 2025 seulement, et 78 milliards de dollars annuellement vers le milieu du siècle, même dans un scénario à faibles émissions.Note de bas de page 27 Malgré cela, l’adaptation aux changements climatiques est relativement sous-financée au Canada, ne représentant que 6,5 milliards de dollars investis depuis 2015.Note de bas de page 28 L’intensification des investissements dans la résilience pour l’adaptation nécessitera une combinaison de sources de capital publiques et privées.

L’un des principaux obstacles au financement privé est les défis associés à la quantification, au regroupement et à la monétisation des avantages des infrastructures d’adaptation (p. ex., ouvrage longitudinal, digue de rivière, terre humide) d’une manière qui crée les flux de trésorerie nécessaires pour l’investissement par le secteur privé.

Il est évident que la monétisation des avantages de la résilience (p. ex., par la reconnaissance des coûts évités, y compris les primes d’assurance et demandes d’indemnisation réduites, ou des frais liés directement ou indirectement à l’usage ou à l’avantage) pourrait stimuler les investissements. Des études laissent entendre que chaque dollar investi dans l’adaptation permet d’éviter de 13 à 15 $ en coûts directs ou indirects.Note de bas de page 29 Bien qu’une grande partie de la recherche en cours soit axée sur l’importance de la transition à la carboneutralité, il est impératif que les praticiens continuent de mobiliser du capital privé, surtout pour les projets d’adaptation. Cela comprend la quantification, le regroupement et la monétisation des avantages des infrastructures d’adaptation.

La réduction des risques associés à l’investissement peut être réalisée au moyen du capital concessionnel et des garanties de risque, que l’on peut déployer à partir de programmes gouvernementaux déjà en place. De plus, les efforts d’agrégation, de regroupement et de sensibilisation du gouvernement en lien avec les répercussions d’un changement climatique sur les actifs physiques peuvent créer la masse critique requise pour attirer de plus gros investissements de la part du secteur privé.

Marchés du carbone

Les entreprises peuvent participer aux marchés du carbone en tant que vendeurs de crédits de carbone afin de monétiser des projets de réduction des émissions et d’accroître la disponibilité du capital initial pour de tels projets. De nombreux projets à faibles émissions de carbone comptent sur la vente de leurs crédits de carbone sur le marché comme source de revenus pour atteindre la viabilité économique.

L’incertitude politique, surtout dans les secteurs industriels qui s’attendent à être à la fois des acheteurs et des producteurs importants de crédits de carbone, représente un obstacle à la stabilité des marchés du carbone du Canada. Les modifications apportées aux politiques ou aux règlements du gouvernement pourraient avoir une incidence importante sur le marché en ce qui concerne les prix futurs du carbone, la valeur des crédits et la confiance générale envers le marché. Cela peut être problématique pour les investissements dont la période de récupération est plus longue. Il y a aussi un risque de distorsion des prix sur le marché en raison de l’offre excédentaire potentielle de compensations découlant d’investissements importants dans la décarbonisation. Pour développer efficacement le marché du carbone, il est important de mettre l’accent sur l’augmentation de la taille des crédits de carbone et de la facilité avec laquelle différents crédits de carbone peuvent être échangés. Cela peut être réalisé en connectant les systèmes d’échange de droits d’émission de carbone de différentes provinces et en travaillant avec les organismes de réglementation et les gouvernements provinciaux pour mettre en place de nouvelles règles facilitant l’échange de crédits de carbone dans l’ensemble du pays.

Des accords internationaux sur le carbone (p. ex., article 6 de l’Accord de Paris) pourraient également être avantageux pour encourager des marchés du carbone crédibles. Pour que le Canada atteigne ses objectifs climatiques, les entreprises devraient être encouragées à acheter des crédits de carbone qui font partie d’un système international équitable. Par exemple, si des entreprises achètent des compensations d’origine internationale qui ne sont pas accompagnées d’un rajustement correspondant, les réductions des émissions ne seront pas prises en compte avec exactitude. Une option qui pourrait être envisagée serait d’avoir une règle exigeant que les entreprises achètent des crédits de carbone créés en Amérique du Nord, mais une telle approche devrait être examinée attentivement (une telle analyse ne s’inscrit pas dans la portée du présent rapport).

Points à retenir, recommandations et prochaines étapes

Des investissements accrus du secteur privé exigent des rendements concurrentiels pour le niveau et le type de risque lié aux investissements. À ce titre, la mobilisation de capitaux privés en faveur d’objectifs politiques axés sur la carboneutralité, y compris la résilience climatique, nécessite la création de conditions dans lesquelles le risque et le rendement du capital investi sont concurrentiels et adaptés aux objectifs des fournisseurs de capitaux.

Bien que de nouvelles exigences règlementaires puissent avoir une incidence sur les décisions d’investissement, la suggestion ou la prévision de nouveaux règlements qui pourraient entraîner une augmentation des investissements ne s’inscrit pas dans la portée de la présente analyse.

L’analyse du CAFD a révélé que les obstacles à l’investissement découlaient souvent de l’incertitude quant aux politiques, aux recettes et aux coûts, ce qui fait que les possibilités d’investissement sont jugées trop risquées ou insuffisantes pour générer le rendement voulu. Il existe plusieurs mécanismes au moyen desquels le gouvernement, y compris le gouvernement du Canada, pourrait prendre des mesures ciblées pour apporter une plus grande certitude, atténuer certains risques et augmenter le rendement du capital investi afin de promouvoir un plus grand déploiement de capitaux privés. Plusieurs possibilités sont décrites dans les sections suivantes.

Amélioration de la collecte de données et meilleure connaissance des répercussions et des avantages environnementaux et sociaux

Recommandation 1 – Évaluer et régler les problèmes liés à la sensibilisation, à la collecte de données et à la coordination en ce qui concerne les répercussions et les avantages environnementaux et sociaux des investissements.

Certains investissements dans la décarbonisation ou la résilience nécessitent des renseignements sur le rendement de base et un suivi des répercussions pendant et après les investissements. Par exemple, tout investissement dans la rénovation d’immeubles résidentiels ou commerciaux aux fins de décarbonisation pour atteindre la carboneutralité nécessite des évaluations énergétiques préalables et postérieures aux rénovations, comme c’est le cas pour des programmes similaires axés sur la réduction des risques et la résilience. Les investissements dans la décarbonisation ou l’augmentation de la résilience des exploitations et des activités agricoles profiteraient de la compréhension de l’emplacement géographique des exploitations agricoles et de la surveillance géospatiale ainsi que de l’amélioration de l’accessibilité et de la rentabilité des analyses des sols. La décarbonisation de l’industrie lourde nécessite aussi la compréhension des émissions de GES de portée 1 et 2 des activités industrielles avant et après les investissements. Le financement ou les investissements dans la finance durable désignés nécessitent généralement ce type de données pour faciliter le suivi des émissions et l’établissement de rapports sur celles-ci d’une façon qui aide à répondre aux attentes du marché et à respecter les normes internationales.

Tout effort de réduction de la complexité, du coût et du fardeau administratif de la collecte et de l’utilisation de données serait favorable à des investissements du secteur privé. Comme il était indiqué dans la soumission de décembre 2023 du CAFD au gouvernement fédéral au sujet des problèmes liés aux données sur le climatNote de bas de page 30, le gouvernement peut jouer un rôle important dans l’établissement de normes et de règles sur la mesure et la quantification des avantages environnementaux et sociaux, l’obtention de données regroupées auprès des fournisseurs de services publics ou d’autres sources, le regroupement d’ensembles de données et la mise à disposition de données aux financiers et aux investisseurs potentiels.

Le gouvernement et le secteur privé doivent travailler ensemble pour adopter des approches d’analyse de rentabilisation qui tiennent compte de divers facteurs, comme les règlements, les incitatifs, les avantages accessoires et d’autres facteurs externes. Une analyse coûts/avantages plus détaillée devrait également être entreprise en ce qui concerne la décarbonisation et la résilience climatique. Ces types d’activités peuvent aider à relever les défis liés à la coordination qui nuisent à l’intégration de la finance durable dans la transition vers la carboneutralité du Canada.

Le rapport sur la feuille de route de la taxonomie est un autre élément qui profiterait de l’acquisition d’une compréhension communeNote de bas de page 31 . La promotion d’une taxonomie de la finance verte et de transition officielle établirait une base de référence commune pour la désignation de projets et aiderait à préciser les données qui sont nécessaires pour les entités ou les activités considérées comme vertes ou en transition.

Le gouvernement peut, en partenariat avec le secteur privé, prendre plus de mesures pour faire connaître non seulement la fréquence et la sécurité des risques climatiques et des dommages connexes, mais aussi les possibilités d’investissement, les programmes existants et les options de financement pour atténuer ces risques. Cela permettrait d’assurer une meilleure harmonisation entre les propriétaires de biens, les assureurs, les investisseurs, le secteur financier et les organismes gouvernementaux en ce qui concerne l’incidence des investissements sur la résilience. Des données améliorées sont nécessaires pour aider tous les propriétaires de biens à mettre en œuvre des mesures de résilience. La communication et l’exécution de programmes pourraient être coordonnées avec les institutions financières relativement à leurs clients, ce qui accroîtrait la sensibilisation et, idéalement, réduirait les obstacles administratifs à l’accessibilité aux programmes de financement existants. Par exemple, dans le secteur de l’agriculture, il y a une occasion d’améliorer l’accès des agriculteurs à des renseignements sur les avantages connus de l’agriculture adaptée au climat et les possibilités de générer des crédits de carbone. Dans le secteur du bâtiment, un carrefour de communication centralisé expliquant les options de financement offrirait un guichet unique pour trouver tous les renseignements pertinents.

Enfin, il y a une occasion de simplifier plus efficacement les règlements fédéraux et régionaux relatifs aux processus de délivrance de permis dans le cadre de projets d’infrastructure pour accélérer les projets et ainsi respecter les délais de 2030 et de 2050.

Ces recommandations sont harmonisées avec les recommandations du groupe d’experts techniques sur les données du CAFD, plus particulièrement les recommandations A, B et DNote de bas de page 32.

Regroupement des possibilités d’investissement

Recommandation 2 – Déterminer les possibilités de regrouper des projets axés sur la carboneutralité et la résilience climatique en facilitant la détermination des possibilités d’investissement et en créant des possibilités pour la finance durable.

De nombreuses possibilités d’investissement dans la décarbonisation ou la résilience sont, individuellement, trop petites pour attirer des capitaux privés importants. Qu’il s’agisse de la rénovation de millions de maisons et d’immeubles, de l’investissement dans des mesures de protection contre les inondations pour protéger les collectivités canadiennes de diverses tailles ou de l’accélération de l’adoption d’infrastructures et de véhicules à zéro émission à des fins personnelles ou commerciales, une transition résiliente vers la carboneutralité nécessitera des investissements modestes et importants.

Des programmes comme la Subvention canadienne pour des maisons plus vertes et le Prêt canadien pour des maisons plus vertes du gouvernement du Canada créent un précédent pour l’évaluation et la vérification coordonnées d’investissements verts à petite échelle. Outre les maisons, des programmes similaires existent à l’échelle provinciale pour les véhicules à zéro émission. Ce type de programme peut améliorer l’efficacité de la collecte de données et la vérification des attributs environnementaux.

En mettant à profit l’expérience acquise dans le cadre de programmes existants et l’expertise de sociétés d’État comme la BIC, qui élabore activement des offres dans le secteur privé, le CAFD recommande que le gouvernement du Canada collabore de façon proactive avec le secteur financier pour déterminer comment regrouper des projets axés sur la carboneutralité et la résilience.

Des obligations vertes ou liées à la durabilité ou d’autres types de produits de finance durable pourraient être utilisés pour mobiliser des capitaux d’investissement afin de soutenir de tels programmes et de répartir le coût des investissements sur une plus longue période. De telles approches de financement nécessitent les types de données recueillies par ces programmes gouvernementaux. Des données pourraient être utilisées aux fins d’établissement de rapports et de mesure des répercussions, et la normalisation pourrait être utilisée pour aider à classer les données importantes dont les investisseurs institutionnels ont besoin, démontrant les résultats relatifs à la carboneutralité et à la résilience climatique. L’amélioration de la transparence des données sur d’autres avantages connexes de l’atténuation des changements climatiques, comme la résilience climatique ou les avantages pour les collectivités autochtones, stimulerait probablement l’intérêt à l’égard des investissements dans ces projets.

De plus, le gouvernement devrait cerner de nouvelles possibilités d’utiliser ses propres décisions d’investissement pour intégrer des facteurs relatifs à la carboneutralité et à la résilience climatique. Bien que des travaux soient en coursNote de bas de page 33, les efforts existants demeurent fragmentés, et le gouvernement devrait chercher à utiliser son pouvoir d’achat pour guider le mouvement collectif dans ce domaine. Cela positionnerait le gouvernement comme l’un des plus importants acheteurs du Canada en vue du soutien de produits et de services axés sur la carboneutralité et la résilience climatique, réduisant les risques liés aux activités commerciales des fournisseurs et encourageant l’augmentation des investissements. Cela pourrait comprendre l’acquisition de flottes de véhicules à zéro émission, la rénovation d’immeubles gouvernementaux aux fins de décarbonisation et de résilience et l’achat d’énergie renouvelable (notamment dans le cadre d’accords d’achat d’énergie), de même que l’imposition d’exigences de divulgation plus strictes aux fournisseurs fédéraux. Pour veiller à la réalisation d’investissements continus et à la responsabilisation dans ce domaine, le gouvernement devrait envisager de lier ses efforts d’approvisionnement aux objectifs climatiques nationaux.

Promouvoir la certitude des coûts et des prix sur les marchés du carbone

Recommandation 3 – Contribuer à la certitude de la tarification du carbone pour les nouvelles technologies.

Plusieurs investissements à grande échelle dans des projets de réduction des émissions, par exemple la capture et le stockage de carbone, nécessitent que la valeur des crédits de carbone futurs soit garantie. L’incertitude quant à la valeur des crédits de carbone a été nommée comme un obstacle important aux investissements dans des activités à faibles émissions de carbone.

Les risques liés à la valeur des crédits de carbone peuvent être attribuables au risque de changement des approches politiques du gouvernement, à l’incertitude sur le marché volontaire du carbone et à l’offre excédentaire potentielle de compensations découlant d’investissements importants dans la décarbonisation.

Le gouvernement peut continuer d’intensifier ses efforts visant à garantir la tarification du carbone de diverses façons, notamment en concluant des contrats sur différence, comme dans le cadre du FCC, avec des acteurs du secteur privé pour indemniser ces derniers si la valeur marchande des crédits de carbone diminue. L’intensification des efforts comprend la couche de soutien supplémentaire fournie par un prix plancher du carbone, car les crédits sont négociés sur le marché secondaire et les signaux de prix de la taxe sur le carbone ne reflètent pas nécessairement la valeur à laquelle les crédits seront vendus. La certitude de la tarification pour les attributs environnementaux des investissements axés sur la carboneutralité et la résilience climatique permet de gérer les risques, de créer une justification d’investissement plus solide et d’aider à commercialiser les projets novateurs dans les secteurs où il est difficile de réduire les émissions.

Des garanties de prix pour les crédits de carbone sont particulièrement significatives pour des investissements comme ceux dans la capture et le stockage de carbone dans l’industrie lourde ou l’adoption de pratiques agricoles durables dans les exploitations agricoles. De tels investissements sont souvent liés à un modèle financier qui tient compte des coûts règlementaires évités ou de la valeur des crédits de carbone générés. La stabilité des prix et des coûts offre une plus grande certitude à la prise de décisions financières.

Financement mixte pour réduire le coût du capital

Recommandation 4 – Accélérer la conception et la mise en œuvre de financements mixtes, y compris des capitaux concessionnels et des garanties de risque, en partenariat avec des investisseurs du secteur privé, pour déterminer et financer des investissements axés sur la carboneutralité et la résilience.

L’une des possibilités les plus prometteuses pour encourager l’augmentation des investissements du secteur privé est le financement mixte et concessionnel, c’est-à-dire le financement qui utilise stratégiquement des capitaux publics pour augmenter les investissements du secteur privé. En pratique, les fournisseurs de capitaux du secteur privé cernent les possibilités d’investissement, puis mélangent leurs capitaux avec du financement gouvernemental pour être en mesure d’offrir un coût du capital plus bas aux emprunteurs. Le gouvernement peut également appliquer un filet de sécurité aux risques liés au financement en fournissant des garanties ou d’autres recours aux investisseurs du secteur privé. Cela diffère des programmes financiers non remboursables que le gouvernement offre (p. ex., subventions), qui jouent un rôle important pour les technologies qui sont à un stade moins avancé, mais qui ont des effets de multiplication des investissements plus faibles.

Le secteur privé a la capacité d’atteindre les clients et d’accéder aux volumes de capitaux nécessaires au financement de la transition énergétique et de l’adaptation aux changements climatiques pour des profils de risque et de rendement appropriés. En retour, le gouvernement peut offrir un coût du capital plus bas que celui du secteur privé. Les possibilités de financement mixte et concessionnel peuvent encourager le financement conjoint et le partage des risques d’une façon qui peut faire augmenter les investissements globaux.

Dans le contexte des investissements axés sur la carboneutralité et la résilience climatique, le financement du gouvernement peut dépendre de la mesure, de la quantification et de la surveillance des répercussions de la décarbonisation ou de la résilience par les emprunteurs ainsi que de l’établissement de rapports sur celles-ci. Le coût du capital pourrait être conçu d’une façon qui tient compte des gains d’efficacité énergétique ou d’autres avantages financiers pour les emprunteurs, rendant le coût des investissements neutre. Ces approches sont déjà adoptées par des organisations comme la BIC dans le secteur du bâtiment.

Ces approches permettent au gouvernement de mieux cibler l’affectation de fonds publics à des possibilités d’investissement examinées soigneusement par des partenaires financiers professionnels du secteur privé. Elles permettent aussi d’amplifier les capitaux publics au moyen d’investissements conjoints du secteur privé. Les partenaires du secteur privé peuvent offrir aux clients un coût du capital plus bas pour qu’ils atteignent leurs objectifs de durabilité et de résilience, encourager la mesure et la quantification des répercussions environnementales et réduire les risques liés aux investissements axés sur la carboneutralité et la résilience climatique. Les emprunteurs profitent d’un coût du capital plus bas, d’une plus grande certitude quant aux avantages financiers des investissements axés sur la carboneutralité et la résilience climatique, d’une neutralité des coûts dans certains cas et de possibilités de suivi des avantages environnementaux de leurs investissements et de présentation de rapports sur ceux-ci à leurs partenaires financiers.

Pour concevoir du financement mixte et concessionnel et mettre à profit le plus possible les capitaux privés, le CAFD recommande que le gouvernement collabore avec les institutions financières sur une conception de programme qui fonctionne dans plusieurs secteurs. Il croit que les principes clés pour la réussite sont déjà en grande partie connus, par exemple dans le cadre de divers programmes de financement mixte offerts par la BIC et le FCC. Il serait également avantageux de quantifier le ratio estimatif entre le financement public et le financement privé nécessaire pour orienter et répartir les programmes de financement concessionnel futurs. En outre, les programmes de financement existants peuvent être restructurés pour devenir des programmes de financement concessionnel comme solution de rechange à l’obtention de nouveau financement. Il est maintenant primordial d’élargir le financement concessionnel pour apporter plus d’investissements du secteur privé aux solutions de carboneutralité dans les principaux secteurs abordés dans le présent rapport.

Soutenir la participation et les investissements des Autochtones en vue d’atteindre des objectifs politiques axés sur la carboneutralité

Recommandation 5 – Promouvoir et encourager la participation des Autochtones à l’élaboration et à la direction de projets.

Les communautés autochtones ont fait face à des défis en ce qui concerne leur accès à des capitaux pour participer à de grands projets d’infrastructure nécessaires à l’atteinte des objectifs politiques axés sur la carboneutralité et à la décarbonisation de communautés éloignées dans l’ensemble du Canada. De plus, elles sont souvent les plus touchées par les risques climatiques physiquesNote de bas de page 34. L’amélioration de leur accès et de leur admissibilité à des capitaux concurrentiels favoriserait l’atteinte des objectifs de réconciliation et des objectifs politiques axés sur la carboneutralité. Elle pourrait aussi créer des possibilités d’encourager la participation des Autochtones à l’extraction et au traitement de minéraux critiques sur des terres autochtones, où les Autochtones sont des gardiens des terres et des protecteurs de l’environnement, dans la chaîne de valeur carboneutre.

Le CAFD soutient l’élaboration continue par le gouvernement du Canada de programmes ciblant la direction de projets axés sur la carboneutralité qui offrent également des possibilités économiques et sociales par les Autochtones et la participation des Autochtones à ces projets. L’engagement à l’égard de l’établissement du Programme de garantie de prêts pour les Autochtones pris dans le cadre de l’Énoncé économique de l’automne de 2023 constitue un progrès importantNote de bas de page 35. De même, l’annonce faite dans le cadre du budget de 2023 selon laquelle la BIC accorderait des prêts aux communautés autochtones pour qu’elles acquièrent une participation en capital dans des projets d’infrastructure financés par la BIC est un autre progrès positifNote de bas de page 36. Le CAFD encourage le gouvernement du Canada à fournir, dans le cadre du budget de 2024, les détails et l’orientation nécessaires à l’établissement du Programme de garantie de prêts pour les Autochtones pour aider les communautés autochtones à surmonter les obstacles au financement auxquels elles font toujours face.

Les communautés autochtones devraient être consultées au sujet d’autres possibilités pour accroître leur participation à la transition du Canada vers une économie plus résiliente et carboneutre.

Conclusion

Le présent rapport vise à fournir des renseignements sur les possibilités et les défis liés à la mobilisation de capitaux à l’appui de la décarbonisation et de la résilience climatique, selon le point de vue des membres du CAFD en janvier 2024. Il est évident que la participation et les progrès continus du gouvernement pour catalyser les investissements du secteur privé sont essentiels à la réussite de la transition vers la carboneutralité. La collectivité des institutions financières est notamment harmonisée avec cet objectif, bien positionnée pour aider à accélérer ces conversations et prête à soutenir le gouvernement au cours des étapes à venir. Des partenariats proactifs et stratégiques permettront de concrétiser ces ambitions, et il est recommandé que le gouvernement continue d’utiliser l’harmonisation et le soutien des institutions financières.

Les prochaines étapes suggérées du gouvernement du Canada comprennent la collaboration continue avec les fournisseurs de capitaux publics et privés pour concevoir et mettre en œuvre le soutien le plus efficace pour attirer des capitaux privés et combler l’écart de financement qui existe pour atteindre les objectifs de carboneutralité et de résilience du Canada. Cela devrait comprendre une quantification du financement nécessaire pour atteindre les objectifs de carboneutralité, par région et par secteur. Des projets pilotes devraient être utilisés, et s’ils donnent des résultats positifs, ils pourront être élargis en conséquence.

Les membres du groupe de travail et du CAFD remercient le gouvernement du Canada d’avoir demandé et reçu leurs points de vue sur les façons de mobiliser des capitaux privés pour la décarbonisation et la résilience en vue de l’atteinte des objectifs politiques axés sur la carboneutralité d’ici 2050.

Nous espérons que ce qui précède fournit certains renseignements sur les possibilités et les défis qui peuvent constituer le fondement d’autres initiatives et collaborations entre les secteurs privé et public. Nous nous réjouissons à l’idée de poursuivre notre collaboration avec le gouvernement du Canada à ce sujet et nous serions ravis d’avoir la possibilité de collaborer sur les plans de mise en œuvre.

Signé,

Conseil d’action en matière de finance durable

Annexe 1 – Budget de 2022 : Un plan pour faire croître notre économie et rendre la vie plus abordable

Le Conseil d’action en matière de finance durable élaborera des stratégies d’harmonisation des capitaux privés avec la transition vers la carboneutralité et établira des rapports sur celles-ci, avec l’aide de l’Institut climatique du Canada et en consultation avec le Groupe consultatif pour la carboneutralité.

Annexe 2 – Recherches sur les trajectoires vers la carboneutralité

- Feuille de route pour la chaîne de valeur des batteries au Canada (Accélérateur de transition)

- Un Canada carboneutre d’ici 2050 (rapport technique de Navius pour le rapport « Vers un Canada carboneutre » de l’Institut climatique du Canada)

- Les obstacles à l’innovation dans le secteur de l’électricité canadien et les leviers de politiques disponibles (Institut climatique du Canada)

- Canada’s Clean Energy Economy to 2030 (Navius, préparé pour Clean Energy Canada)

- L’électrification comme avantage du Canada dans la course vers la carboneutralité (Électrifier le Canada)

- L’avenir du Canada dans un monde carboneutre (Accélérateur de transition, Institut pour l’IntelliProspérité)

- Capital Mobilization Plan for a Canadian Low-Carbon Economy (Institute for Sustainable Finance)

- Deep Decarbonization from a Global Perspective (Accélérateur de transition, Institut pour l’IntelliProspérité)

- Groupe d’experts sur la finance durable – Rapport final

- Green Retrofit Economy Study (Conseil du bâtiment durable du Canada et Delphi Group)

- Améliorer l’intégration et la coordination des secteurs de l’électricité gérés par les provinces au Canada (Institut climatique du Canada)

- Introduction à la conférence « Indigenous Leadership and Opportunities in the Net Zero Transition » (First Nations Major Projects Coalition)

- Introduction à la conférence « Indigenous Sustainable Investment: Discussing Opportunities in ESG » (First Nations Major Projects Coalition)

- Les possibilités de la transition carboneutre : une comparaison interprovinciale (Institut climatique du Canada)

- Trajectoires vers la carboneutralité : un outil d’aide à la décision (Accélérateur de transition)

- Same Game, New Rules (Energy Futures Lab)

- Ça passe ou ça casse (Institut climatique du Canada)

- Adopter une approche stratégique de la transition industrielle (Accélérateur de transition, Institut pour l’IntelliProspérité)

- Volte-face (Institut climatique du Canada)

- Rapport postérieur à la conférence « The Only Road to Net Zero Runs Through Indigenous Lands » (First Nations Major Projects Coalition)