Agence du revenu du Canada rapport financier trimestriel Pour le trimestre terminé le 31 décembre 2024

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et au programme

Introduction

Le présent rapport financier trimestriel a été établi par la direction, tel que l’exige l’article 65.1 de la Loi sur la gestion des finances publiques selon la forme et la manière prescrites par le Conseil du Trésor. Le présent rapport doit être lu conjointement avec le Budget principal des dépenses.

Il est possible d’obtenir de plus amples renseignements sur les activités de programme de l’Agence du revenu du Canada (ARC) dans le Plan ministériel.

Base de la présentation

Le présent rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’État des autorisations joint au présent rapport inclut les autorisations de dépenser de l’ARC accordées par le Parlement et utilisées par l’ARC, de manière cohérente avec le budget principal des dépenses pour l’exercice 2024-2025. Le présent rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier, conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’intermédiaire de lois de crédits, sous forme de limites annuelles, ou par des lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

L’ARC utilise la méthode de la comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les pouvoirs de dépenser votés par le Parlement découlent toujours d’une comptabilité axée sur les dépenses.

Le présent rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen externe.

Faits saillants des résultats depuis le début de l’exercice

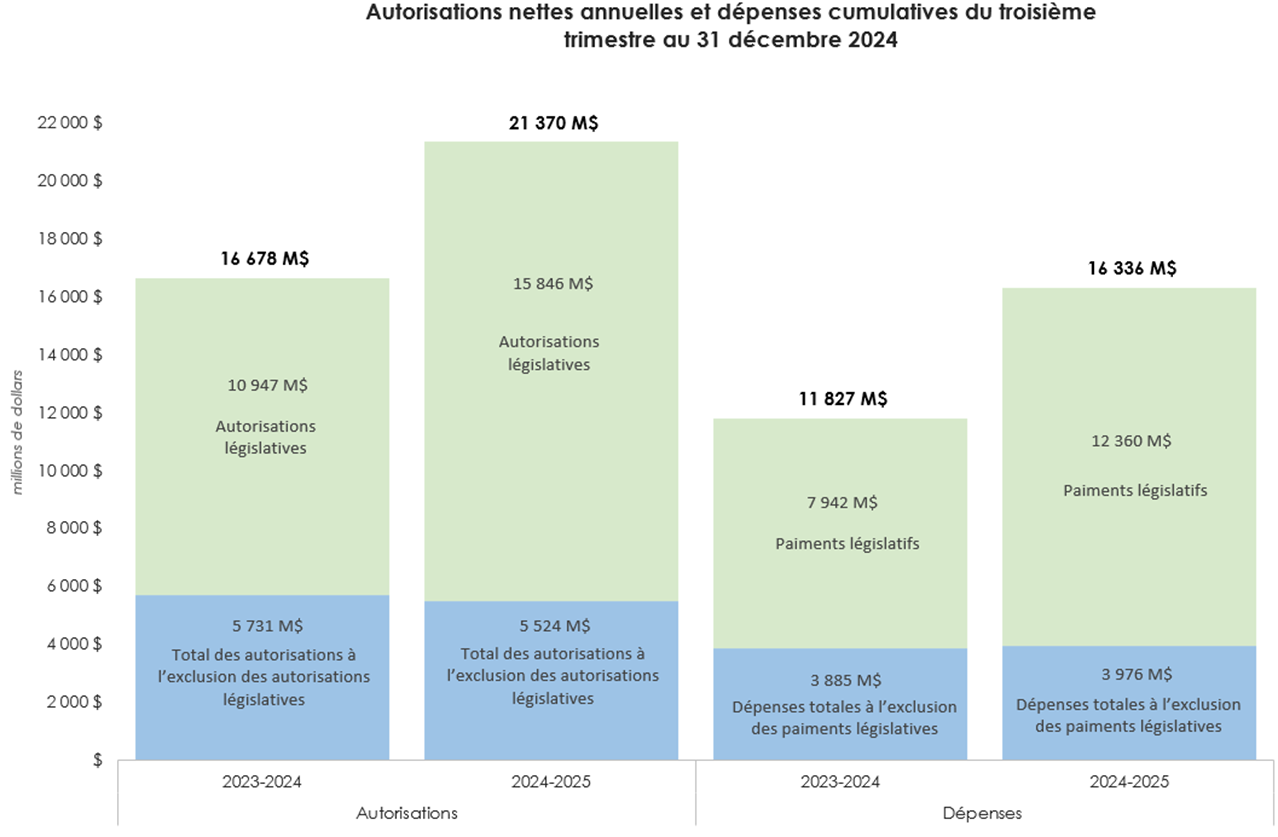

La figure 1 ci-dessous reflète les autorisations nettes annuelles de l’ARC pouvant être utilisées, ainsi que les dépenses cumulatives de l’ARC au 31 décembre 2024.

Les autorisations nettes annuelles et les dépenses cumulatives de l’ARC ont augmenté principalement en raison de la nouvelle initiative de distribution des produits de la redevance sur les combustibles aux petites entreprises et de la Remise canadienne sur le carbone (RCC). Une analyse plus approfondie des autorisations et des dépenses est présentée ci-dessous.

Des autorisations annuelles disponibles de l’Agence en date du 31 décembre et les dépenses cumulatives de 2023-2024 et de 2024-2025.

Figure 1 – détails

| Authorisations/Dépenses | Années | Excluant les éléments législatifs | Autorisations/paiements législatifs | Total |

|---|---|---|---|---|

Autorisations |

2023-2024 |

5 730 637$ |

10 947 757$ |

16 678 394$ |

Autorisations |

2024-2025 |

5 524 135$ |

15 846 227$ |

21 370 362$ |

Dépenses |

2023-2024 |

3 885 388$ |

7 942 204$ |

11 827 592$ |

Dépenses |

2024-2025 |

3 976 031 |

12 360 096 |

16 336 127 |

Figure 1: Autorisations annuelles nettes par rapport aux dépenses cumulatives du troisième trimestre au 31 décembre 2024.

Remarque 1 : Les montants de la figure 1 peuvent ne pas correspondre exactement aux montants indiqués dans le rapport en raison de l’arrondissement.

Remarque 2 : Les autorisations législatives comprennent la RCC, la distribution des redevances sur les combustibles – provinces et territoires, la distribution des redevances sur les combustibles – entreprises agricoles, la distribution des redevances sur le combustibles – petites entreprises, les contributions aux programmes d’avantages sociaux des employés, les paiements d’allocations spéciales pour enfants, les dépenses des recettes reçues et le traitement et l’allocation pour automobile de la ministre.

Analyse des autorisations d’une année à l’autre

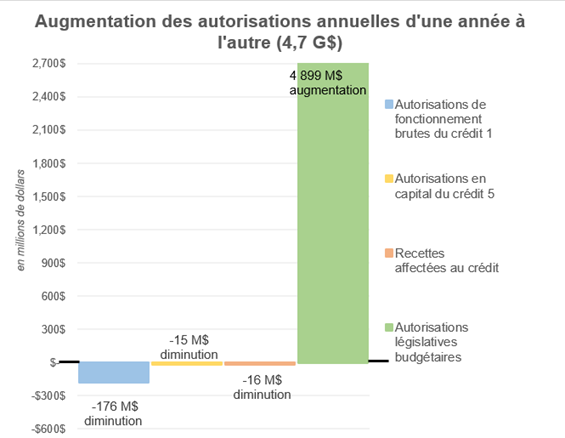

Le présent rapport indique les résultats de l’exercice en cours par rapport au Budget principal des dépenses, aux autorisations disponibles de l’exercice antérieur et au Budget supplémentaire des dépenses (B). Comme le montre le tableau sommaire ci-dessous, le total des autorisations budgétaires de l’ARC a augmenté de 4 692 M$ (4,7 G$) depuis le troisième trimestre de 2023-2024, passant de 16 678 M$ (16,7 G$) en 2023-2024 à 21 370 M$ (21,4 G$) en 2024-2025.

| (en millions de dollars) | Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2025 | Total disponible aux fins d’utilisation pour l’exercice se terminant le 31 mars 2024 | Écart dans les autorisations budgétaires |

|---|---|---|---|

Autorisations législatives budgétaires |

15 846 M$ |

10 947 M$ |

4 899 M$ |

L’augmentation des autorisations législatives budgétaires est principalement liée à ce qui suit :

|

|||

Autorisations de fonctionnement brutes du crédit 1 |

5 866 M$ |

6 042 M$ |

(176 M$) |

La diminution des autorisations de dépenses de fonctionnement brutes du crédit 1 est principalement liée à ce qui suit :

|

|||

Autorisations en capital du crédit 5 |

143 M$ |

158 M$ |

(15 M$) |

La diminution des autorisations en capital du crédit 5 est liée à ce qui suit :

|

|||

Recettes affectées au crédit |

(485 M$) |

(469 M$) |

(16 M$) |

L’augmentation des recettes affectées au crédit est principalement liée à l’augmentation des taux de rémunération dans les nouvelles conventions collectives. |

|||

Total des autorisations budgétaires |

21 370 M$ (21,4 G$) |

16 678 M$ (16,7 G$) |

4 692 M$ (4,7 G$) |

Analyse des dépenses d’une année à l’autre

Dépenses engagées par crédit

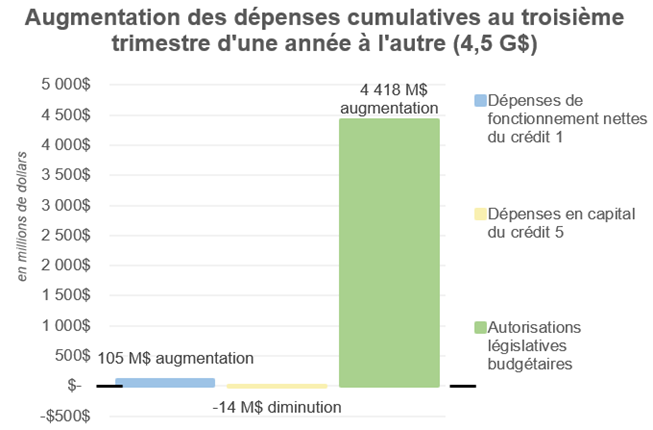

Les dépenses cumulatives du troisième trimestre, en date du 31 décembre 2024, ont augmenté de 4 509 M$ (4,5 G$) passant de 11 827 M$ (11,8 G$) en 2023-2024 à 16 336 M$ (16,3 G$) en 2024-2025, comme le montre l’État des autorisations. Les composantes importantes de ces écarts d’une année à l’autre sont présentées ci-dessous.

| (en millions de dollars) | Dépenses cumulatives au 31 décembre 2024 | Dépenses cumulatives au 31 décembre 2023 | Écart dans les dépenses cumulatives |

|---|---|---|---|

Autorisations législatives budgétaires |

12 360 M$ |

7 942 M$ |

4 418 M$ |

L’augmentation des autorisations législatives budgétaires est principalement liée à ce qui suit:

|

|||

Dépenses de fonctionnement nettes du crédit 1 |

3 918 M$ |

3 813 M$ |

105 M$ |

L’augmentation des dépenses de fonctionnement nettes du crédit 1 est principalement liée à ce qui suit : Salaires L’augmentation des dépenses salariales est principalement liée à ce qui suit :

Fonctionnement et entretien

|

|||

Dépenses en capital du crédit 5 |

58 M$ |

72 M$ |

(14 M$) |

La diminution des dépenses en capital du crédit 5 est principalement liée aux projets d’investissement majeur. |

|||

Total des autorisations budgétaires |

16 336 M$ (16,3 G$) |

11 827 M$ (11,8 G$) |

4 509 M$ (4,5 G$) |

Dépenses engagées par article courant

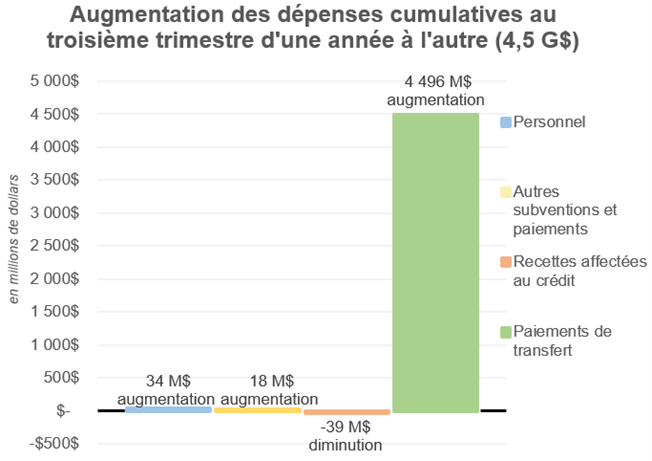

Les écarts importants seront expliqués dans le tableau ci-dessous. L’article courant relatif aux paiements de transfert constitue la majorité de l’écart d’une année à l’autre des dépenses cumulatives à ce jour; les autres articles courants ne contribuent qu’à une petite partie de cet écart.

| (en millions de dollars) | Dépenses cumulatives au 31 décembre 2024 | Dépenses cumulatives au 31 décembre 2023 | Écart dans les dépenses cumulatives |

|---|---|---|---|

Paiements de transfert1 |

11 732 M$ |

7 236 M$ |

4 496 M$ |

L’augmentation des paiements de transfert est principalement liée à ce qui suit :

|

|||

Personnel |

4 148 M$ |

4 114 M$ |

34 M$ |

L’explication de l’écart indiquée dans la section des salaires du crédit 1 net s’applique également aux articles courants relatifs au personnel, ainsi qu’aux augmentations liées à d’autres éléments, y compris le Régime d’avantages sociaux des employés. |

|||

Autres articles courants |

825 M$ |

807 M$ |

18 M$ |

L’augmentation de 25 M$ est liée à l’article courant des services professionnels :

L’augmentation de 6 M$ relative à l’article courant des loyers est principalement liée à ce qui suit :

La diminution de 14 M$ relative à l’article courant des autres subventions et paiements est principalement liée à ce qui suit :

|

|||

Recettes affectées au crédit |

(369 M$) |

(330 M$) |

(39 M$) |

Total des autorisations budgétaires |

16 336 M$ (16,3 G$) |

11 827 M$ (11,8 G$) |

4 509 M$ (4,5 G$) |

Remarque 1. L’article courant des paiements de transfert comprennent les paiements d’allocations spéciales pour enfants, la RCC, la distribution des redevances sur les combustibles – provinces et territoires, la distribution des redevances sur les combustibles – entreprises agricoles, la distribution des redevances sur les combustibles – petites entreprises, les paiements de la prestation pour les coûts de l’énergie, et les paiements à des organismes sans but lucratif.

Risques et incertitudes

L’ARC s’efforce d’être une administration fiscale et des prestations de calibre mondial qui est pour les gens d’abord : serviable, juste et digne de confiance. À ce titre, l’ARC surveille continuellement ses environnements internes et externes pour détecter les événements qui pourraient avoir une incidence sur la réalisation de ses priorités et de ses objectifs stratégiques. Le Conseil de direction surveille et la haute direction reçoit des mises à jour trimestrielles sur le profil des risques de l’entreprise de l’ARC, ce qui comprend une surveillance courante de l’ensemble du portefeuille des risques. Les principaux risques et les stratégies d’atténuation de l’ARC sont décrits dans le Plan ministériel 2024-2025.

L’ARC reconnaît que presque tous les risques clés énumérés dans le Plan ministériel pourraient entraîner des répercussions financières s’ils devaient se concrétiser. Les principaux risques et les stratégies d’atténuation connexes décrits dans le Plan ministériel se rapportent aux priorités stratégiques de 2024-2025 de l’ARC, qui comprennent ce qui suit :

- Offrir aux clients des expériences harmonieuses et des interactions personnalisées qui sont d’abord numériques.

- Lutter contre la planification fiscale abusive et l’évasion fiscale.

- Renforcer la sécurité et protéger la vie privée.

- Favoriser un effectif productif, diversifié et inclusif dans un environnement de travail moderne, flexible et accessible.

Changements importants quant au fonctionnement, au personnel et aux programmes

Dans le cadre du budget de 2024, un financement a été annoncé pour certaines priorités, que l'ARC s'attendait à recevoir plus tard au cours de l'exercice. Toutefois, compte tenu de l'annonce faite par le gouvernement le 6 janvier 2025 de proroger le Parlement jusqu'au 24 mars 2025, le financement de ces initiatives pourrait ne pas être approuvé d'ici la fin de l'exercice, ce qui limiterait la situation financière de l'ARC. Des mesures d’atténuation sont mises en œuvre pour réduire ce risque financier.

La contribution de 2024-2025 de l’ARC à l’initiative de DPR, soit 58 M$, comprend des réductions pour les déplacements, les services professionnels et les dépenses de fonctionnement. Au cours des prochaines années, l’ARC continuera de faire progresser l’évaluation et les plans pour la deuxième phase de l’initiative de DPR, annoncée dans le budget de 2024.

Approbation des cadres supérieurs

Approuvé par :

[original signé par]

________________________

Bob Hamilton, commissaire

[original signé par]

_____________________________

Hugo Pagé, administrateur supérieur des affaires financières

Ottawa, Canada

Date :

| Catégorie | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2025table 4 note 1 | Crédits utilisés pour le trimestre se terminant le 31 décembre 2024 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

Crédit 1 - Dépenses de fonctionnement |

|||

Dépenses de fonctionnement brutes |

5 866 412 |

1 380 531 |

4 287 382 |

Recettes à valoir sur le crédit |

(485 700) |

(122 990) |

(368 972) |

Crédit 1 - Dépenses nettes de fonctionnement |

5 380 712 |

1 257 541 |

3 918 410 |

Crédit 5 - Dépenses en capital |

143 423 |

21 326 |

57 621 |

Autorisations législatives budgétaires |

|||

Contributions aux régimes d'avantages sociaux des employés |

615 855 |

142 136 |

426 409 |

Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) |

396 000 |

109 741 |

321 965 |

Paiements de l'Incitatif à agir pour le climat |

11 665 000 |

3 034 298 |

8 834 251 |

Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada |

338 773 |

99 640 |

206 831 |

Distribution des redevances sur les combustibles - Provinces et Territoires |

58 000 |

18 906 |

36 980 |

Distribution des redevances sur les combustibles - Entreprises d'agricoles |

203 500 |

26 094 |

141 837 |

Distribution des redevance sur les combustibles - Petites Entreprises |

2 569 000 |

2 391 149 |

2 391 149 |

Traitement et allocation pour automobile de la ministre |

99 |

22 |

71 |

Montants adjugés par une cour -- Cour canadienne de l'impôt |

- |

280 |

549 |

Dépenses des produits de la vente de biens excédentaires de l'État |

- |

(32) |

55 |

Prestation liée au coût de l'énergie |

- |

- |

(1) |

Remboursements de montants portés aux revenus d'exercices antérieurs |

- |

- |

- |

Autorisations législatives budgétaires totales |

15 846 227 |

5 822 234 |

12 360 096 |

Autorisations budgétaires totales |

21 370 362 |

7 101 101 |

16 336 127 |

Le tableau financier compare les autorisations totales disponibles de l’Agence en date du 31 décembre, les dépenses encourues au cours du trimestre et les dépenses cumulatives annuelles des exercices 2024-2025 et 2023-2024 par autorisation votée. Dans ce tableau, les nombres négatifs sont indiqués entre parenthèses.

| Catégorie | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2024table 5 note 1 | Crédits utilisés pour le trimestre se terminant le 31 décembre 2023 |

Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

Crédit 1 - Dépenses de fonctionnement |

|||

Dépenses de fonctionnement brutes |

6 042 076 |

1 446 587 |

4 143 696 |

Recettes à valoir sur le crédit |

(469 122) |

(110 142) |

(330 426) |

Crédit 1 - Dépenses nettes de fonctionnement |

5 572 954 |

1 336 445 |

3 813 270 |

Crédit 5 - Dépenses en capital |

157 683 |

30 014 |

72 118 |

Autorisations législatives budgétaires |

|||

Contributions aux régimes d'avantages sociaux des employés |

584 983 |

146 453 |

439 360 |

Versements d'allocations spéciales pour enfants (Loi sur les allocations spéciales pour enfants) |

368 000 |

100 606 |

291 417 |

Paiements de la Remise canadienne sur le carbone |

9 424 000 |

2 525 170 |

6 788 019 |

Dépense des recettes résultant de la poursuite des opérations en vertu de l'article 60 de la Loi sur l'Agence du revenu du Canada |

357 679 |

91 659 |

258 010 |

Distribution des redevances sur les combustibles et pour émissions excédentaires |

48 000 |

19 951 |

41 761 |

Remise des produits issus de la redevance sur les combustibles aux entreprises agricoles |

165 000 |

12 414 |

111 129 |

Traitement et allocation pour automobile de la ministre |

95 |

24 |

71 |

Montants adjugés par une cour -- Cour canadienne de l'impôt |

- |

502 |

12 282 |

Dépenses des produits de la vente de biens excédentaires de l'état |

- |

21 |

77 |

Prestation liée au coût de l'énergie |

- |

- |

(1) |

Remboursements de montants portés aux revenus d'exercices antérieurs |

- |

- |

79 |

Autorisations législatives budgétaires totales |

10 947 757 |

2 896 800 |

7 942 204 |

Autorisations budgétaires totales |

16 678 394 |

4 263 259 |

11 827 592 |

Le tableau financier compare les autorisations totales disponibles de l’Agence en date du 31 décembre, les dépenses encourues au cours du trimestre et les dépenses cumulatives annuelles des exercices 2023-2024 et 2022-2023 par autorisation votée. Dans ce tableau, les nombres négatifs sont indiqués entre parenthèses.

| Catégorie | Dépenses prévues pour l'exercice se terminant le 31 mars 2025 | Dépensées durant le trimestre se terminant le 31 décembre 2024 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

Dépenses: |

|||

Personnel |

5 207 899 |

1 369 864 |

4 148 285 |

Transports et communications |

246 904 |

19 956 |

79 090 |

Information |

48 864 |

5 128 |

13 998 |

Services professionnels et spéciaux |

967 294 |

145 512 |

431 838 |

Location |

310 937 |

80 502 |

224 409 |

Achat de services de réparation et d'entretien |

71 957 |

16 976 |

41 187 |

Services publics, fournitures et approvisionnements |

44 006 |

6 884 |

12 954 |

Acquisition de machines et de matériel |

60 299 |

(6 804) |

16 809 |

Paiements de transfert |

14 897 544 |

5 584 856 |

11 731 654 |

Autres subventions et paiements |

358 |

1 217 |

4 875 |

Dépenses budgétaires brutes totales |

21 856 062 |

7 224 091 |

16 705 099 |

Moins: Recettes à valoir sur le crédit |

485 700 |

122 990 |

368 972 |

Dépenses budgétaires nettes totales |

21 370 362 |

7 101 101 |

16 336 127 |

Le tableau financier compare les dépenses prévues disponibles de l’Agence en date du 31 décembre, les dépenses faites au cours du trimestre et les dépenses cumulatives annuelles des exercices 2024-2025 et 2023-2024 par article courant. Dans ce tableau, les nombres négatifs sont indiqués entre parenthèses.

| Catégorie | Dépenses prévues pour l'exercice se terminant le 31 mars 2024 | Dépensées durant le trimestre se terminant le 31 décembre 2023 | Cumul des crédits utilisés à la fin du trimestre |

|---|---|---|---|

Dépenses: |

|||

Personnel |

5 085 205 |

1 447 886 |

4 114 477 |

Transports et communications |

305 909 |

20 360 |

76 706 |

Information |

58 489 |

9 402 |

17 485 |

Services professionnels et spéciaux |

1 136 647 |

135 716 |

406 343 |

Location |

340 398 |

67 962 |

218 309 |

Achat de services de réparation et d'entretien |

81 328 |

12 738 |

38 509 |

Services publics, fournitures et approvisionnements |

52 159 |

3 097 |

9 224 |

Acquisition de machines et de matériel |

76 588 |

13 332 |

22 679 |

Paiements de transfert |

10 010 379 |

2 661 434 |

7 235 762 |

Autres subventions et paiements |

415 |

1 473 |

18 525 |

Dépenses budgétaires brutes totales |

17 147 516 |

4 373 401 |

12 158 018 |

Moins: Recettes à valoir sur le crédit |

469 122 |

110 142 |

330 426 |

Dépenses budgétaires nettes totales |

16 678 394 |

4 263 259 |

11 827 592 |

Le tableau financier compare les dépenses prévues disponibles de l’Agence en date du 31 décembre, les dépenses faites au cours du trimestre et les dépenses cumulatives annuelles des exercices 2023-2024 et 2022-2023 par article courant. Dans ce tableau, les nombres négatifs sont indiqués entre parenthèses.