Déclaration des honoraires de service : Questionnaire en ligne - Rapport ce que nous avons appris

Mars 2025

Préparé par l’Agence du revenu du Canada

Aperçu, but et résultats

Aperçu et but

- Au moyen d’un questionnaire en ligne, l’Agence du revenu du Canada (ARC) a invité les entreprises et organisations canadiennes de toutes tailles à faire part de leurs commentaires sur la déclaration des honoraires de service (DHS).

- Le but était d’aider l’ARC à trouver des façons de clarifier les exigences en matière de déclaration, de simplifier ses processus et d’aider de façon proactive les entreprises et les organisations canadiennes à comprendre et à respecter leurs obligations fiscales.

- Le rapport sur les constatations de ce questionnaire devrait être utilisé comme fondement pour des conversations bidirectionnelles continues avec les entreprises et les organisations canadiennes, permettant ainsi de voir à ce que les commentaires fassent activement l’objet de discussions et qu’ils soient intégrés aux efforts de l’ARC visant à améliorer les processus de déclaration et le soutien pour les entreprises canadiennes.

Résultats

- Le présent rapport résume ce que l’ARC a appris de ce questionnaire. Bien que le questionnaire ait été mis à la disposition de toutes les Canadiennes et tous les Canadiens, les résultats ne reflètent pas nécessairement l’ensemble des points de vue de la population canadienne. Il n’y a pas de marge d’erreur, car l’échantillonnage n’est pas probabiliste.

- L’ARC examinera attentivement les constatations de ce questionnaire, ainsi que d’autres activités de mobilisation des intervenants, afin d’éclairer la prise de décisions liées à la DHS.

Méthodologie – Portée, période et détails des soumissions

Portée

- Trouver des façons de simplifier l’exigence de la DHS et les processus afin de réduire le plus possible le fardeau lié à la déclaration.

- Cerner les défis en matière d’observation et en apprendre davantage sur les renseignements dont les entreprises et les organisations ont besoin pour répondre à l’exigence de la DHS.

Période et détails des soumissions

- Le questionnaire était en ligne du 22 mai au 22 juillet 2024.

- 1 460 soumissions complètes ont été reçues.

- Les répondants ont pris en moyenne 9 minutes pour répondre au questionnaire.

Méthodologie – Conception du questionnaire et public cible

Conception

- L’ARC a élaboré et hébergé le questionnaire à l’interne. Les questions ont été créées en consultation avec le groupe de travail des intervenants externes de la DHS, mis sur pied par l’ARC pour obtenir des renseignements sur les défis auxquels les entreprises et les organisations canadiennes font face en ce qui concerne la DHS.

Répondants

- Les personnes responsables de la gestion des comptes de leur entreprise ou de leur organisation, comme les employés des services des comptes créditeurs, des comptes débiteurs ou de la paie, ont été encouragées à répondre au sondage. Par conséquent, il peut y avoir plus d’un répondant par entreprise ou par organisation.

- Les secteurs de l’économie comptant moins de trente-cinq (35) répondants n’ont pas été inclus dans l’analyse sectorielle en raison de la petite taille de l’échantillon. Les résultats comptant entre trente-cinq (35) et cinquante (50) répondants doivent être interprétés avec prudence pour la même raison.

Gestion des réponses

- Le questionnaire a été conçu pour ne permettre qu’une seule soumission par appareil afin d’éviter les soumissions multiples d’un même répondant.

- Les pourcentages des réponses sont calculés à deux décimales, mais ils sont affichés sous forme de chiffres arrondis dans ce rapport. Cela peut signifier que les pourcentages additionnels apparaissent à plus ou moins 1 % du total. Dans certains cas, les totaux peuvent ne pas atteindre 100 % en raison de cet arrondissement.

Principales constatations

Sensibilisation et préparation

- La plupart des répondants ont indiqué qu’ils étaient au courant de l’exigence de la DHS.

- Environ la moitié des répondants ont indiqué qu’ils se sentent au moins quelque peu préparés à se conformer à l’exigence de la DHS.

Méthode de déclaration et fardeau administratif

- Environ la moitié des répondants ne croient pas que le T4A soit la méthode de déclaration appropriée pour la DHS.

- Les répondants ont sélectionné en moyenne trois défis liés à la préparation et à l’envoi des feuillets de renseignements T4A pour la DHS, les trois principaux étant la nécessité de :

- envoyer trop de feuillets T4A;

- embaucher du personnel supplémentaire pour produire les feuillets T4A;

- acheter ou mettre à niveau les logiciels pour préparer les feuillets T4A.

- Près de la moitié des répondants ont déclaré que les biens et les services étaient séparés sur les factures qu’ils reçoivent.

Seuil de déclaration

- Une nette majorité de répondants estime que le seuil de déclaration actuel de 500 $ pour la DHS n’est pas approprié.

- Parmi ces répondants, la grande majorité a déclaré qu’un seuil plus élevé réduirait le fardeau administratif.

Ce que nous avons appris – Sensibilisation et préparation

Remarque : Consultez l’annexe pour obtenir une ventilation détaillée des résultats par taille d’entreprise et d’organisation, ainsi que par secteur économique.

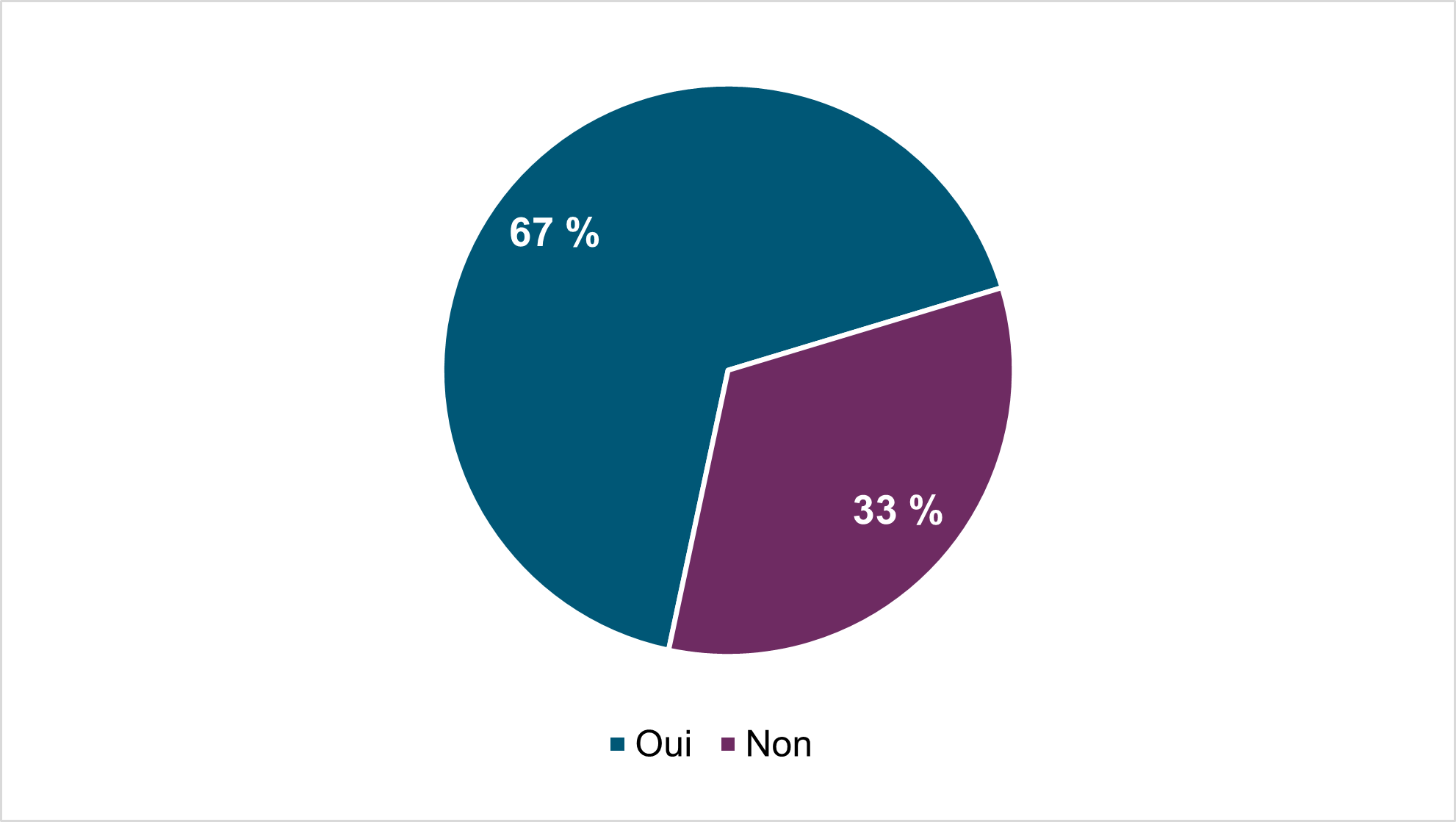

Étiez-vous déjà au courant de l’exigence de la DHS?

Deux tiers (67 %) des répondants ont déclaré qu’ils étaient déjà au courant de l’exigence de la DHS.

Figure 1 - Sensibilisation à l’exigence de la DHS

Version texte

| Étiez-vous déjà au courant de l’exigence de la DHS? | Pourcentage |

|---|---|

Oui |

67 % |

Non |

33 % |

Base : Tous (n = 1 460)

Remarque : Taille de l’entreprise et de l’organisation selon le nombre d’employés - micro (1-5), petite (6-99), moyenne (100-499), grande (500+).

- Les répondants étaient généralement bien informés dans les entreprises et les organisations de toutes tailles et dans tous les secteurs économiques.

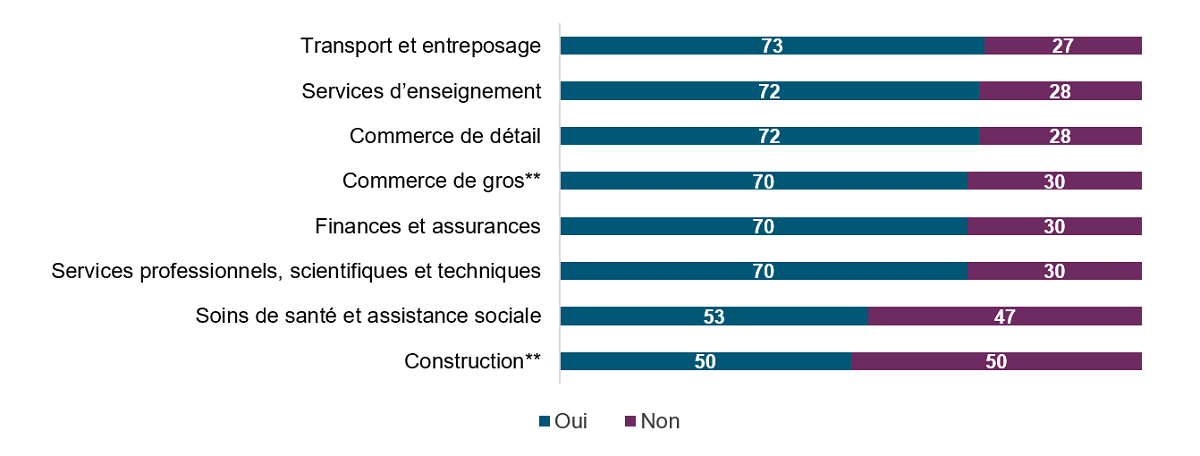

- Les répondants étaient passablement moins bien informés dans les secteurs de la construction (50 %) et des soins de santé et de l’assistance sociale (53 %).

- Les répondants des petites entreprises (67 %) et des microentreprises (61 %) étaient moins bien informés que les répondants des grandes entreprises (75 %) et des moyennes entreprises (72 %).

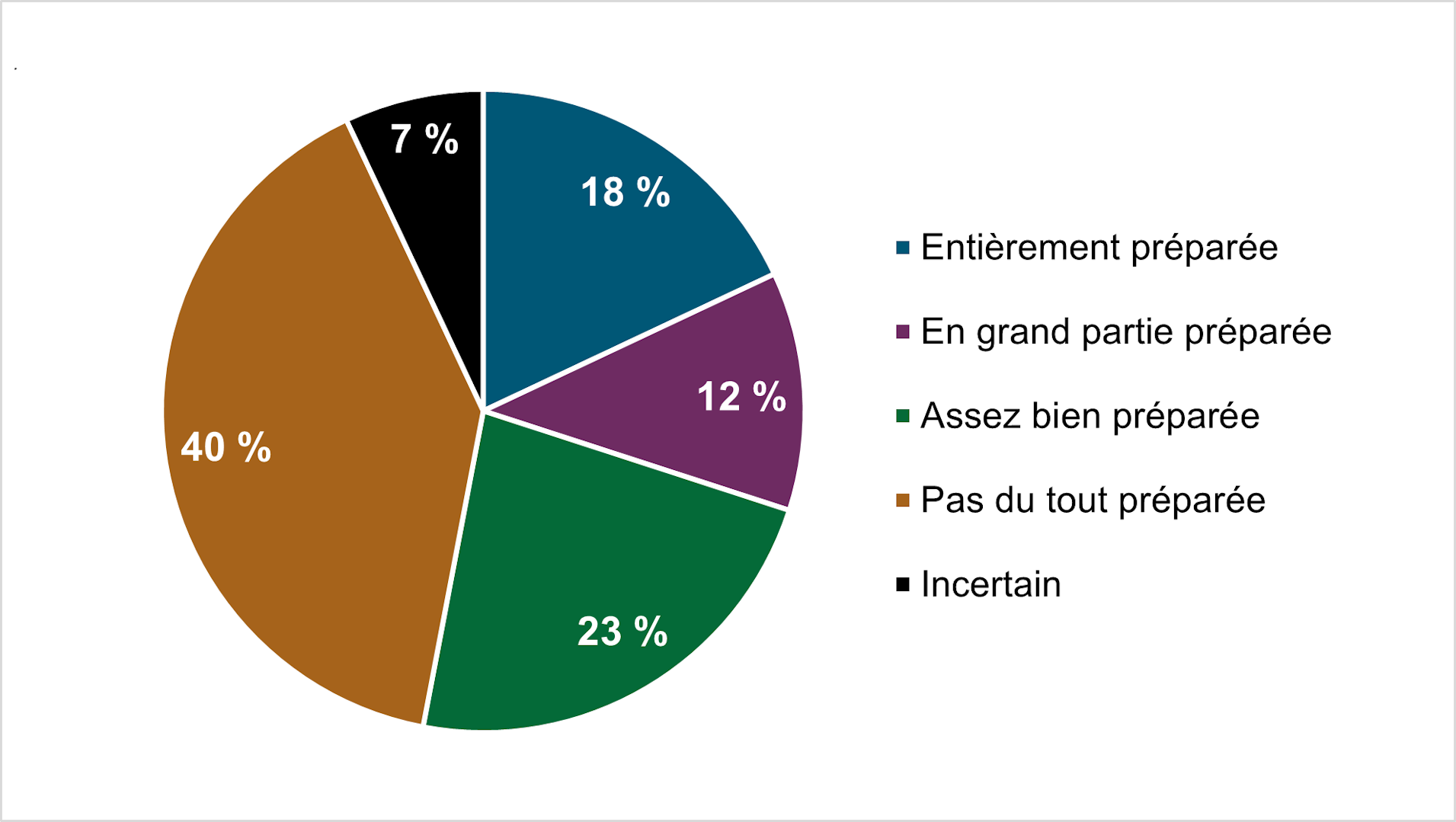

Selon les exigences actuelles de la DHS, telles qu’elles sont présentées sur Canada.ca, votre entreprise est-elle préparée à s’y conformer?

Environ la moitié (53 %) des répondants ont indiqué qu’ils se sentent au moins quelque peu préparés à se conformer à l’exigence de la DHS.

Figure 2 - Niveau de préparation

Version texte

| Votre entreprise est-elle préparée à s’y conformer? | Pourcentage |

|---|---|

Entièrement préparée |

18 % |

En grande partie préparée |

12 % |

Assez bien préparée |

23 % |

Pas du tout préparée |

40 % |

Incertain |

7 % |

Base : Tous (n = 1 460)

- 2 répondants sur 5 (40 %) ont indiqué que leur entreprise ou leur organisation n’était pas du tout préparée à se conformer, et près d’un répondant sur dix (7 %) a indiqué qu’il n’était pas certain.

- Les répondants du secteur du transport et de l’entreposage (84 %) ont exprimé un degré de préparation particulièrement élevé.

- Les répondants des services d’enseignement (65 %) et du commerce de gros (66 %) ont également démontré un degré élevé de préparation par rapport aux autres secteurs.

- Plus de répondants des services professionnels, scientifiques et techniques (50 %), de la construction (48 %) et des finances et de l’assurance (51 %) ont indiqué qu’ils n’étaient pas du tout préparés.

Ce que nous avons appris – Méthode de déclaration

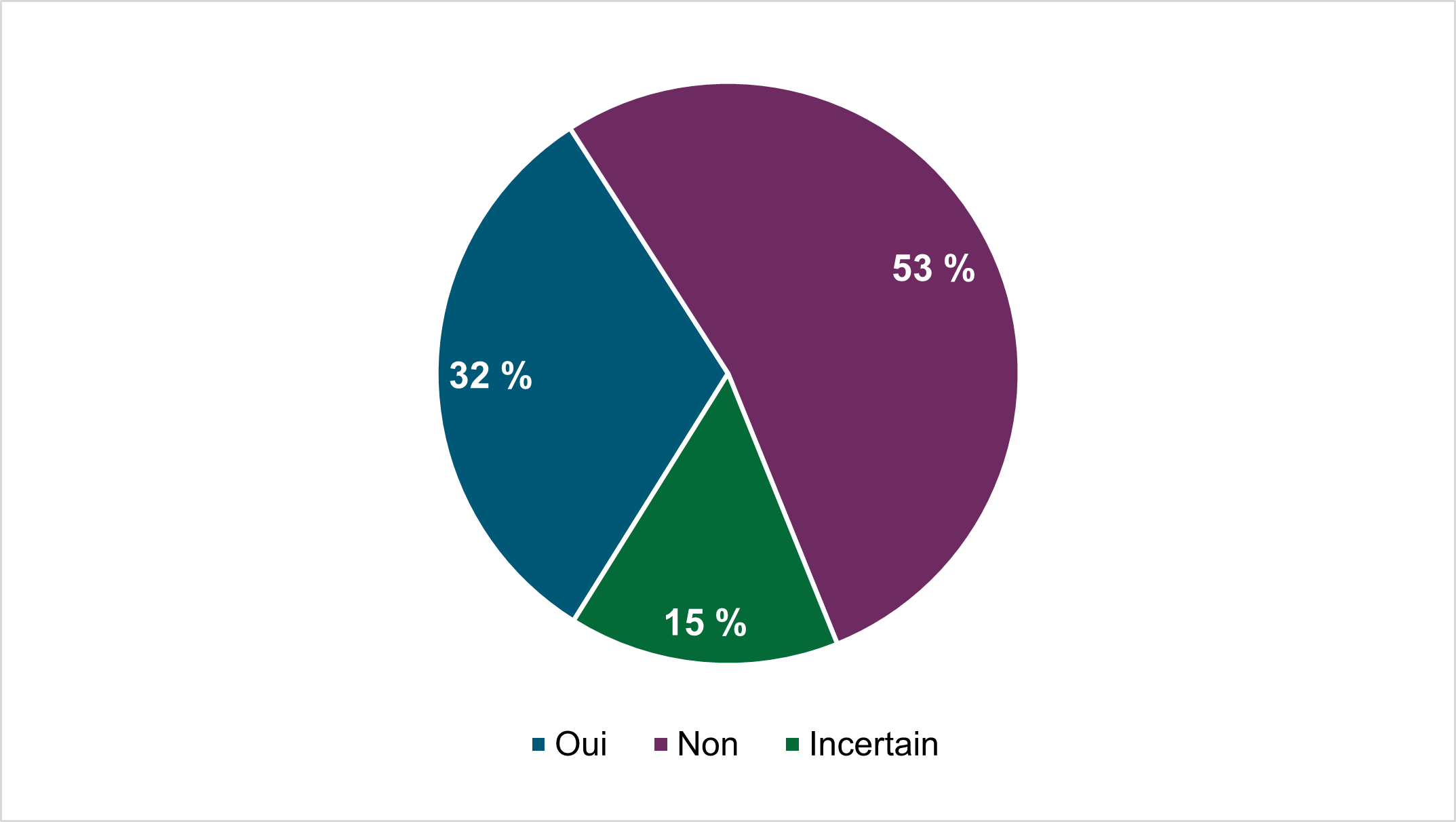

Pensez-vous que le T4A est la méthode appropriée pour la DHS?

Environ la moitié (53 %) des répondants ne croient pas que le T4A soit la méthode appropriée pour la DHS.

Figure 3 - T4A comme méthode appropriée pour la DHS

Version texte

| Pensez-vous que le T4A est la méthode appropriée pour la DHS ? | Pourcentage |

|---|---|

Oui |

32 % |

Non |

53 % |

Incertain |

15 % |

Base : Tous (n = 1 460)

- Une légère majorité des répondants de la plupart des secteurs économiques ne croient pas que le T4A soit la méthode appropriée pour la DHS, tandis qu'un peu moins d'un tiers était d'accord avec l'utilisation du T4A. Les autres étaient incertains.

- À l’inverse, environ quatre répondants sur cinq du secteur du transport et de l’entreposage (77 %), et près de la moitié du secteur du commerce de gros (49 %) estiment que le T4A est approprié.

Si ce n’est pas le T4A, quelle méthode recommanderiez-vous pour la DHS?

Figure 4 - Méthodes de déclaration alternatives de la DHS

Version texte

| Si ce n’est pas le T4A, quelle méthode recommanderiez-vous pour la DHS? | Pourcentage |

|---|---|

Nouveau feuillet de renseignements fiscaux |

9 % |

Nouvelle annexe |

14 % |

Incertain |

29 % |

Autre, veuillez préciser |

48 % |

Base : Tous (n = 768)

- Parmi ceux qui ont déclaré que ce n’était pas une méthode appropriée, environ 1 sur 10 recommande une nouvelle annexe (14 %) ou un nouveau feuillet de renseignement fiscale (9 %) comme autre méthode.

- Près de 3 sur 10 (29 %) ont déclaré qu’ils ne savaient pas quelle méthode recommander et près de la moitié (48 %) ont proposé une autre méthode ou fait un commentaire.

- Parmi les 48 % des répondants qui ont proposé une autre méthode ou fait un commentaire, bon nombre s’opposent fermement à l’exigence de la DHS ou la considèrent comme inutile, redondante et contraignante.

- La majorité des répondants ont suggéré que la responsabilité de la DHS demeure celle des fournisseurs de services et que des seuils plus élevés soient établis pour cibler les secteurs non conformes.

- Certains estiment que la facturation actuelle et l’autodéclaration devraient suffire, tandis que d’autres croient que l’ARC devrait obtenir ces renseignements au moyen des processus de vérification existants.

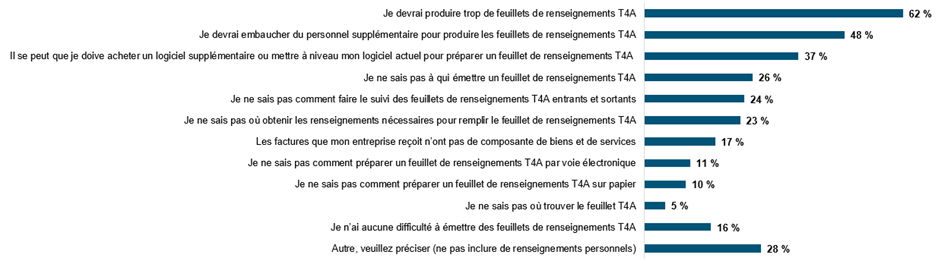

Quels défis pourriez-vous avoir dans la préparation et l’envoi des feuillets de renseignements T4A pour la DHS?

La production d’un trop grand nombre de feuillets de renseignements (62 %), l’embauche de personnel supplémentaire (48 %) et l’achat ou la mise à niveau de logiciels (37 %) comptent parmi les principaux défis prévus.

Base : Tous (n = 1 460)

- Les répondants pouvaient sélectionner plusieurs défis qui s’appliquaient à leur situation. Le nombre moyen de défis par réponse était de trois.

- Environ un répondant sur six (16 %) a déclaré n’avoir aucun défi.

- 28 % ont indiqué des défis qui ne figuraient pas dans la liste, y compris la complexité du processus, les enjeux de protection des renseignements personnels liés à l’obtention des numéros d’assurance sociale, ainsi que le fardeau excessif, les formalités administratives et les défis bureaucratiques qui touchent les entreprises, en particulier les petites entreprises (6 à 99 employés).

- La conviction que la facturation actuelle et l’autodéclaration devraient suffire ont été réitérées.

Figure 5 – Défis liés au T4A pour la DHS

Version texte

| Quels défis pourriez-vous avoir dans la préparation et l’envoi des feuillets de renseignements T4A pour la DHS? | Pourcentage |

|---|---|

Je devrai produire trop de feuillets de renseignements T4A |

62 % |

Je devrai embaucher du personnel supplémentaire pour produire les feuillets de renseignements T4A |

48 % |

Il se peut que je doive acheter un logiciel supplémentaire ou mettre à niveau mon logiciel actuel pour préparer un feuillet de renseignements T4A |

37 % |

Je ne sais pas à qui émettre un feuillet de renseignements T4A |

26 % |

Je ne sais pas comment faire le suivi des feuillets de renseignements T4A entrants et sortants |

24 % |

Je ne sais pas où obtenir les renseignements nécessaires pour remplir le feuillet de renseignements T4A |

23 % |

Les factures que mon entreprise reçoit n’ont pas de composante de biens et de services |

17 % |

Je ne sais pas comment préparer un feuillet de renseignements T4A par voie électronique |

11 % |

Je ne sais pas comment préparer un feuillet de renseignements T4A sur papier |

10 % |

Je ne sais pas où trouver le feuillet T4A |

5 % |

Je n’ai aucune difficulté à émettre des feuillets de renseignements T4A |

16 % |

Autre, veuillez préciser (ne pas inclure de renseignements personnels) |

28 % |

Base : Tous (n = 1 460)

Est-ce que les factures que vous recevez ont des parties séparées pour les biens et les services?

Les répondants sont divisés quant à savoir si les biens et les services sont séparés sur les factures qu’ils reçoivent ou non, et cela varie selon la taille de l’entreprise et de l’organisation, et le secteur économique.

Figure 6 - Les biens et les services sont séparés sur les factures

Version texte

| Est-ce que les factures ont des parties séparées pour les biens et les services? | Pourcentage |

|---|---|

Oui |

43 % |

Non |

41 % |

Incertain |

15 % |

Base : Tous (n = 1 460)

Remarque : Taille de l’entreprise et de l’organisation selon le nombre d’employés - micro (1-5), petite (6-99), moyenne (100-499), grande (500+).

- 43 % ont dit recevoir des factures avec ces éléments séparés. Un nombre semblable (41 %) ont dit qu’ils ne recevaient pas de factures séparées, et environ 15 % ont dit qu’ils n’étaient pas certains de la réponse.

- Près de la moitié des répondants provenant de petites entreprises (46 %) et de microentreprises (46 %) ont indiqué que les factures qu’ils reçoivent ne séparent pas les biens et les services.

- Dans les grandes organisations (43 %) et les organisations de taille moyenne (55 %), les répondants étaient plus susceptibles de dire que les factures qu’ils reçoivent séparent ces éléments.

- Les réponses du secteur de la construction sont divisées, alors qu’environ 42 % des répondants ont indiqué qu’ils reçoivent des factures qui séparent les biens et les services, et 42 %, qu’ils ne reçoivent pas de telles factures.

- Une nette majorité de répondants du secteur du transport et de l’entreposage (71 %) ont indiqué qu’ils recevaient habituellement des factures qui séparent les biens

et les services.

Ce que nous avons appris – Seuil de déclaration

Le seuil de déclaration de 500 $ est-il approprié?

Plus des trois quarts (77 %) des répondants estiment que le seuil actuel n’est pas approprié.

Figure 7 - 500 $ comme seuil de déclaration approprié pour la DHS

Version texte

| Le seuil de déclaration de 500 $ est-il approprié? | Pourcentage |

|---|---|

Oui |

77 % |

Non |

23 % |

Base : Tous (n = 1 460)

- Seulement 23 % des répondants estiment que le seuil de 500 $ est approprié.

- La plupart des répondants, quelle que soit la taille de l’entreprise ou de l’organisation, et quels que soient les secteurs économiques déclarés, estiment que le seuil de 500 $ n’est pas approprié.

- La plupart des répondants des secteurs du commerce de gros (68 %) et du transport et de l’entreposage (56 %) estiment que le seuil actuel est approprié.

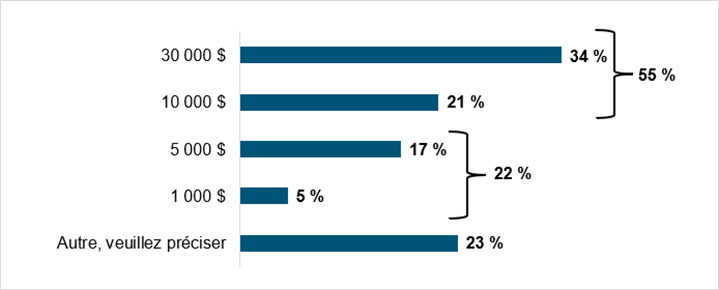

Si le montant de 500 $ n’est pas approprié, quel seuil de déclaration permettrait de réduire le fardeau administratif lié à la DHS?

Parmi les répondants qui ont déclaré que le seuil actuel n’est pas approprié, la plupart (55 %) étaient d’avis que des seuils plus élevés réduiraient le fardeau administratif.

- Certains ont exprimé leur insatisfaction à l’égard de la déclaration de petits montants pour des services, tandis que d’autres ont souligné que les montants plus élevés pour des biens n’exigent pas de telle déclaration.

- Les répondants ont largement soutenu l’idée que les seuils soient plus élevés, quelle que soit la taille de l’entreprise ou de l’organisation et quel que soit le secteur économique.

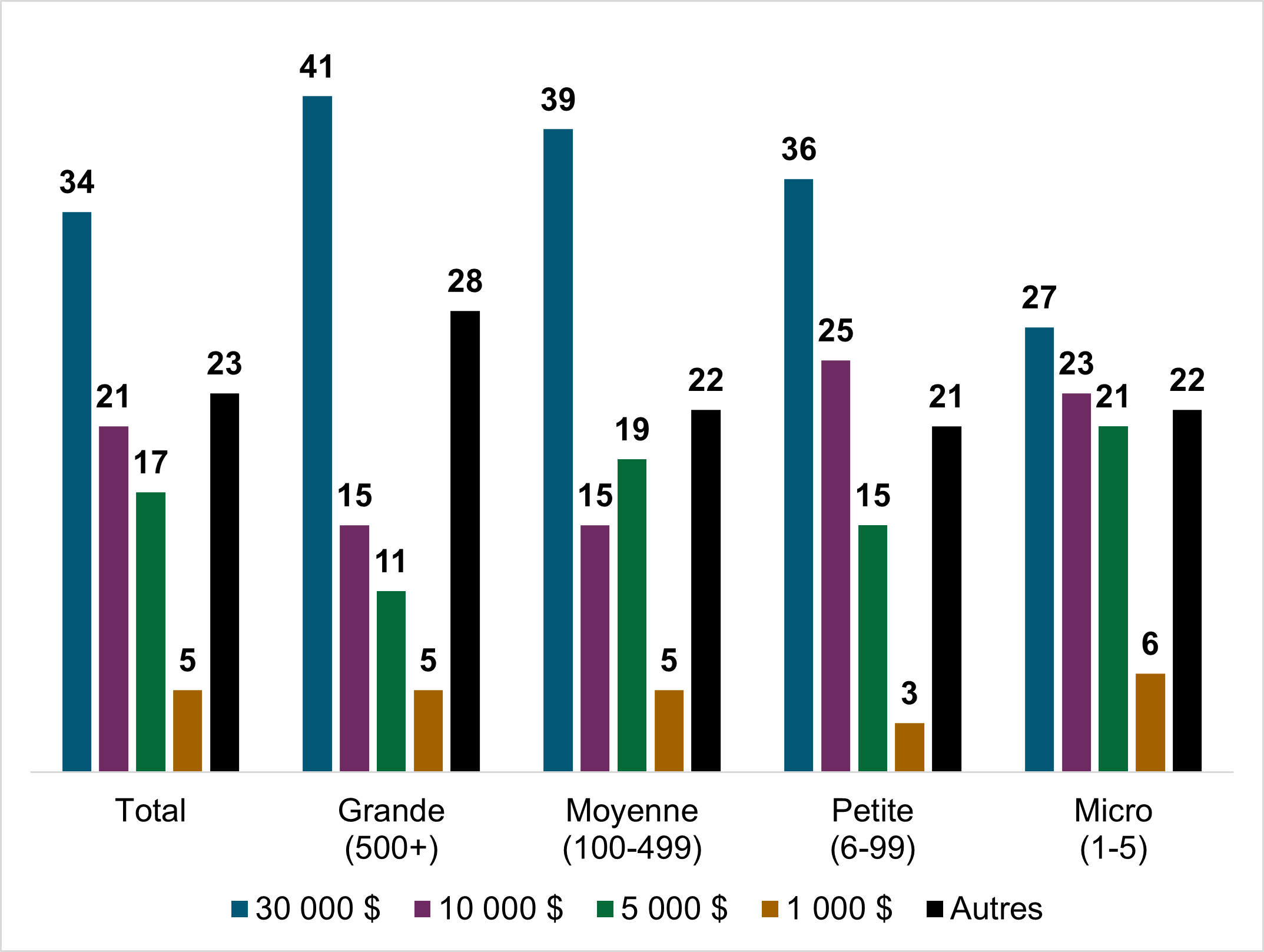

Figure 8 : Autres seuils de déclaration pour la DHS

Version texte

| Si le montant de 500 $ n’est pas approprié, quel seuil de déclaration permettrait de réduire le fardeau administratif lié à la DHS? | Pourcentage |

|---|---|

30 000 $ |

34 % |

10 000 $ |

21 % |

5 000 $ |

17 % |

1 000 $ |

5 % |

Autre, veuillez préciser : |

23 % |

Base : Tous (n = 1 127)

- 55 % des répondants estimaient qu’un seuil d’au moins 10 000 $ serait plus approprié, 34 % optaient pour 30 000 $ et 21 %, pour 10 000 $.

- Moins de répondants pensaient que le seuil devrait être de 5 000 $ (17 %) ou de 1 000 $ (5 %).

- 23 % des répondants ont choisi « Autre », en insistant sur le fait que le seuil devrait être beaucoup plus élevé que les choix présentés pour éviter un fardeau administratif inutile pour les petites entreprises (6-99 employés). Bon nombre ont suggéré un seuil entre 50 000 $ et 100 000 $.

Données démographiques

Remarque : * Lorsque le nombre de répondants est inférieur ou égal à 10, les données sont supprimées pour des raisons de confidentialité.

Figure 9 - Taille de l’organisation

Version texte

| Taille de l’organisation | Pourcentage |

|---|---|

Grandes entreprise (500+ employés) |

16 % |

Moyenne entreprise (100-499 employés) |

15 % |

Petite entreprise (6-99 employés) |

35% |

Micro entreprise (1-5 employés) |

30 % |

Autres |

3 % |

Base : Tous (n = 1 460)

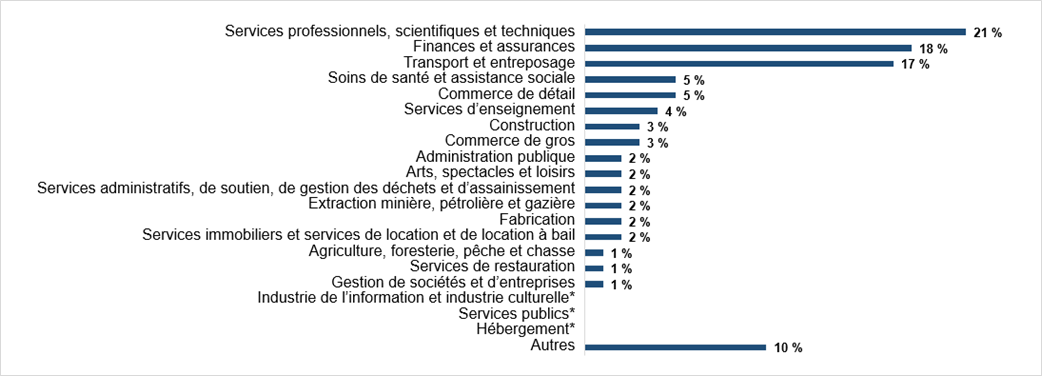

Secteur de l’économie

Figure 10 - Secteur de l’économie

Version texte

| Dans quel secteur de l’économie travaillez-vous? | Pourcentage |

|---|---|

Services professionnels, scientifiques et techniques |

21 % |

Finances et assurances |

18 % |

Transport et entreposage |

17 % |

Soins de santé et assistance sociale |

5 % |

Commerce de détail |

5 % |

Services d’enseignement |

4 % |

Construction |

3 % |

Commerce de gros |

3 % |

Administration publique |

2 % |

Arts, spectacles et loisirs |

2 % |

Services administratifs, de soutien, de gestion des déchets et d’assainissement |

2 % |

Extraction minière, pétrolière et gazière |

2 % |

Fabrication |

2 % |

Services immobiliers et services de location et de location à bail |

2 % |

Agriculture, foresterie, pêche et chasse |

1 % |

Services de restauration |

1 % |

Gestion de sociétés et d’entreprises |

1 % |

Industrie de l’information et industrie culturelle* |

- |

Services publics* |

- |

Hébergement* |

- |

Autres |

10 % |

Base : Tous (n = 1 460)

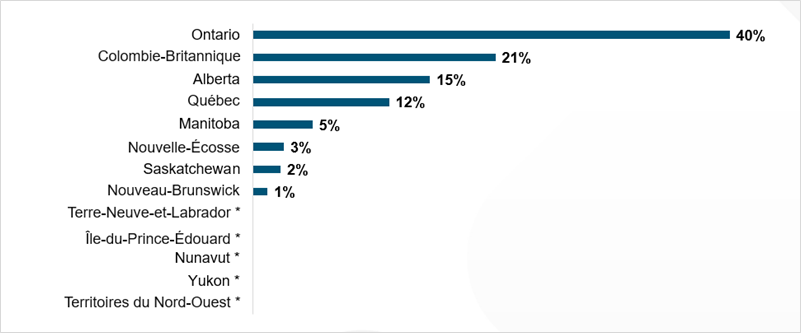

Représentation des provinces et des territoires

Figure 11 - Représentation des provinces et des territoires

Version texte

| Dans quelle province ou quel territoire votre organisation est-elle située? | Pourcentage |

|---|---|

Ontario |

40 % |

Colombie-Britannique |

21 % |

Alberta |

15 % |

Québec |

12 % |

Manitoba |

5 % |

Nouvelle-Écosse |

3 % |

Saskatchewan |

2 % |

Nouveau-Brunswick |

1 % |

Terre-Neuve-et-Labrador* |

- |

Île-du-Prince-Édouard* |

- |

Nunavut* |

- |

Territoires du Nord-Ouest* |

- |

Base : Tous (n = 1 442)

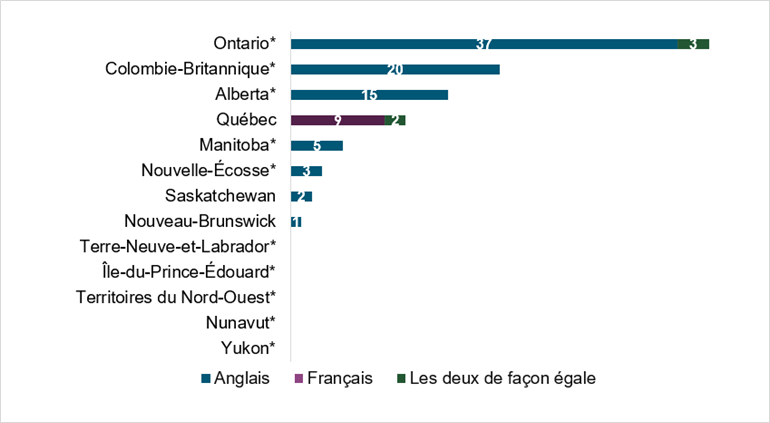

Représentation des langues officielles

Figure 12 - Principale langue officielle de fonctionnement

Version texte

| Votre organisation fonctionne-t-elle principalement en anglais ou en français? | Pourcentage |

|---|---|

Anglais |

85 % |

Français |

9 % |

Les deux de façon égale |

6 % |

Base : Tous (n = 1 442)

Figure 13 – Réponses par province ou territoire

Version texte

| Province ou territoire | Anglais | Français | Les deux de façon égale |

|---|---|---|---|

Ontario* |

37 % |

- |

3 % |

Colombie-Britannique* |

20 % |

- |

- |

Alberta |

15 % |

- |

- |

Québec |

- |

9 % |

2 % |

Manitoba* |

5 % |

- |

- |

Nouvelle-Écosse* |

3 % |

- |

- |

Saskatchewan |

2 % |

- |

- |

Nouveau-Brunswick |

1 |

- |

- |

Terre-Neuve-et-Labrador* |

- |

- |

- |

Île-du-Prince-Édouard* |

- |

- |

- |

Territoires du Nord-Ouest* |

- |

- |

- |

Nunavut* |

- |

- |

- |

Yukon* |

- |

- |

- |

Base : Tous (n = 1 442)

Points à retenir et prochaines étapes

Méthode de déclaration

Une majorité de répondants de la plupart des secteurs économiques ont indiqué que le T4A n’est pas la méthode appropriée pour la DHS.

Seuil de déclaration

La plupart des répondants ont indiqué que le seuil actuel de 500 $ était trop bas et qu’il devait être augmenté de façon importante.

Fardeau administratif

La plupart des répondants ont indiqué qu’ils étaient préoccupés par les coûts pour se conformer et le fardeau administratif que la DHS imposera, surtout aux petites entreprises (6-99 employés).

Besoins éducatifs

Les résultats suggèrent un besoin d’améliorer les directives sur l’exigence de la DHS, y compris les services qui doivent être déclarés, et de préciser les obligations des payeurs et des bénéficiaires.

L’ARC examinera attentivement les résultats provenant de ce questionnaire ainsi que d’autres activités d’engagement des intervenants afin d’éclairer la prise de décisions liées à la DHS.

Annexe – Répartition des réponses selon la taille de l’entreprise, la taille de l’organisation et le secteur économique

Remarque : Les tailles de l’échantillon des données démographiques peuvent ne pas correspondre au total en raison des catégories qui ne sont pas présentées dans ce tableau.

*Les résultats sont limités aux secteurs de l’économie comptant au moins 35 répondants

**Les résultats doivent être interprétés avec prudence en raison de la petite taille de l’échantillon.

Étiez-vous déjà au courant des exigences de la DHS?

Figure 14 - Taille de l’entreprise et de l’organisation (%)

Version texte

| Taille de l’entreprise et de l’organisation | Oui | Non |

|---|---|---|

Grande (500+) |

75 % |

25 % |

Moyenne (100 – 499) |

72 % |

28 % |

Petite (6 – 99) |

67 % |

33 % |

Micro (1 – 5) |

61 % |

39 % |

Base : Tous (n = 1 460)

Figure 15 - Secteur de l’économie (%)*

Version texte

| Secteur de l’économie | Oui | Non |

|---|---|---|

Transport et entreposage |

73 % |

27 % |

Services d’enseignement |

72 % |

28 % |

Commerce de détail |

72 % |

28 % |

Commerce de gros** |

70 % |

30 % |

Finances et assurances |

70 % |

30 % |

Services professionnels, scientifiques et techniques |

70 % |

30 % |

Soins de santé et assistance sociale |

53 % |

47 % |

Construction** |

50 % |

50 % |

Base : Tous (n = 1 460)

Selon les exigences actuelles de la DHS, telles qu’elles sont présentées sur Canada.ca, votre entreprise est-elle préparée à s’y conformer?

Figure 16 – Taille de l’entreprise et de l’organisation (%)

Version texte

| Taille de l’entreprise et de l’organisation | Entièrement préparée | Pas du tout préparée | Incertain |

|---|---|---|---|

|

|

|

|

Grande |

62 % |

29 % |

10 % |

Moyenne |

61 % |

37 % |

3 % |

Petite |

50 % |

43 % |

7 % |

Micro |

48 % |

43 % |

8 % |

Base : Tous (n = 1 460)

Figure 17 - Secteur de l’économie (%)*

Version texte

| Secteur de l’économie | Entièrement préparée | Pas du tout préparée | Incertain |

|---|---|---|---|

Transport et entreposage |

84 % |

12 % |

5 % |

Commerce de gros** |

66 % |

24 % |

11 % |

Services d’enseignement |

65 % |

27 % |

8 % |

Commerce de détail |

50 % |

40 % |

10 % |

Soins de santé et assistance sociale |

47 % |

43 % |

10 % |

Services professionnels, scientifiques et techniques |

45 % |

50 % |

5 % |

Finances et assurances |

45 % |

51 % |

4 % |

Construction** |

37 % |

48 % |

15 % |

Base : Tous (n = 1 460)

Pensez-vous que le T4A soit la méthode appropriée pour la DHS?

Figure 18 – Taille de l’entreprise et de l’organisation (%)

Version texte

| Taille de l’entreprise et de l’organisation | Entièrement préparée | Pas du tout préparée | Incertain |

|---|---|---|---|

Grande |

38% |

44% |

18% |

Moyenne |

45% |

48% |

8% |

Petite |

31% |

57% |

11% |

Micro |

25% |

55% |

20% |

Base : Tous (n = 1 460)

Figure 19 - Secteur de l’économie (%)*

Version texte

| Secteur de l’économie | Entièrement préparée | Pas du tout préparée | Incertain |

|---|---|---|---|

Transport et entreposage |

77 % |

12 % |

11 % |

Commerce de gros** |

49 % |

27 % |

24 % |

Services d’enseignement |

25 % |

54 % |

21 % |

Commerce de détail |

23 % |

66 % |

11 % |

Soins de santé et assistance sociale |

23 % |

58 % |

19 % |

Services professionnels, scientifiques et techniques |

20 % |

53 % |

27 % |

Finances et assurances |

19 % |

68 % |

12 % |

Construction** |

18 % |

62 % |

21 % |

Base : Tous (n = 1 460)

Est-ce que les factures que vous recevez ont des parties séparées pour les biens et les services?

Figure 20 – Taille de l’entreprise et de l’organisation (%)

Version texte

| Taille de l’entreprise et de l’organisation | Entièrement préparée | Pas du tout préparée | Incertain |

|---|---|---|---|

Grande |

43 % |

32 % |

26 % |

Moyenne |

55 % |

31 % |

14 % |

Petite |

41 % |

46 % |

13 % |

Micro |

41 % |

46 % |

13 % |

Base : Tous (n = 1 460)

Figure 21 - Secteur de l’économie (%)*

Version texte

| Secteur de l’économie | Entièrement préparée | Pas du tout préparée | Incertain |

|---|---|---|---|

Transport et entreposage |

71 % |

15 % |

14 % |

Construction** |

42 % |

42 % |

17 % |

Services professionnels, scientifiques et techniques |

41 % |

47 % |

12 % |

Commerce de détail |

41 % |

49 % |

10 % |

Finances et assurances |

38 % |

51 % |

12 % |

Services d’enseignement |

38 % |

47 % |

15 % |

Commerce de gros** |

38 % |

32 % |

30 % |

Soins de santé et assistance sociale |

34 % |

37 % |

29 % |

Base : Tous (n = 1 460)

Le seuil de déclaration de 500 $ est-il approprié?

Figure 22 – Taille de l’entreprise et de l’organisation (%)

Version texte

| Taille de l’entreprise et de l’organisation | Oui | Non |

|---|---|---|

Grande |

29 % |

71 % |

Moyenne |

35 % |

65 % |

Petite |

16 % |

84 % |

Micro |

20 % |

80 % |

Base : Tous (n = 1 460)

Figure 23 - Secteur de l’économie (%)*

Version texte

| Secteur de l’économie | Oui | Non |

|---|---|---|

Commerce de gros* |

68 % |

32 % |

Transport et entreposage |

56 % |

44 % |

Construction* |

19 % |

81 % |

Finances et assurances |

14 % |

86 % |

Services d’enseignement |

13 % |

87 % |

Soins de santé et assistance sociale |

13 % |

87 % |

Commerce de détail |

13 % |

87 % |

Services professionnels, scientifiques et techniques |

10 % |

90 % |

Base : Tous (n = 1 460)

Si le montant de 500 $ n’est pas approprié, quel seuil permettrait de réduire le fardeau administratif lié à la DHS?

Figure 24 – Taille de l’entreprise et de l’organisation (%)

Version texte

| Taille de l’entreprise et de l’organisation | 30 000 $ | 10 000 $ | 5000 $ | 1000 $ | Autres |

|---|---|---|---|---|---|

Total |

34 % |

21 % |

17 % |

5 % |

23 % |

Grande |

41 % |

15 % |

11 % |

5 % |

28 % |

Moyenne |

39 % |

15 % |

19 % |

5 % |

22 % |

Petite |

36 % |

25 % |

15 % |

3 % |

21 % |

Micro |

27 % |

23 % |

21 % |

6 % |

22 % |

Base : Tous (n = 1 127)

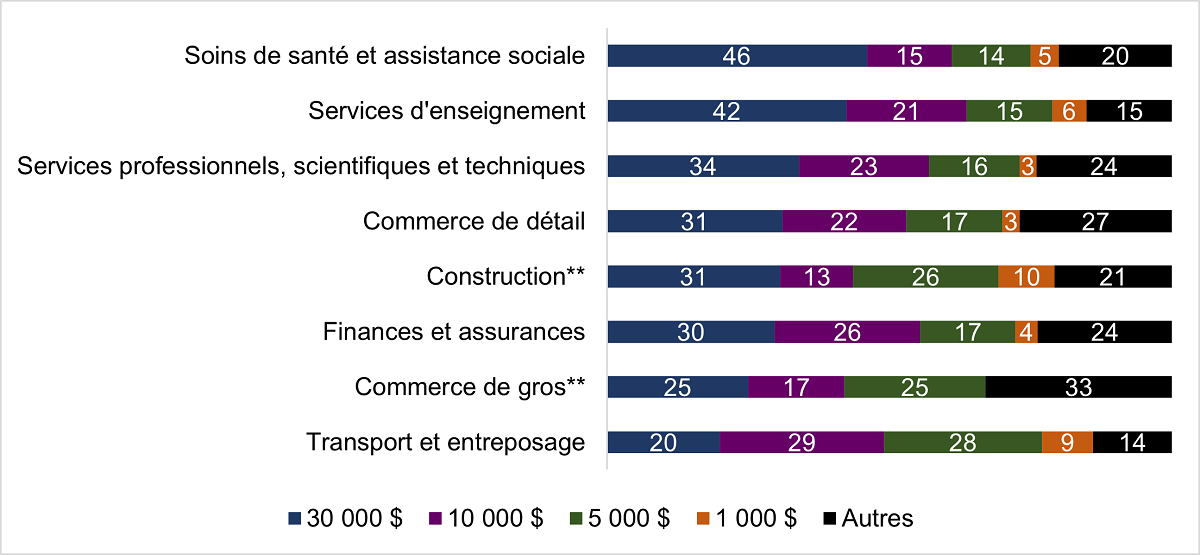

Figure 25 - Secteur de l’économie (%)*

Version texte

| Secteur de l’économie | 30 000 $ | 10 000 $ | 5000 $ | 1000 $ | Autres |

|---|---|---|---|---|---|

Soins de santé et assistance sociale |

46 % |

15 % |

14 % |

5 % |

20 % |

Services d’enseignement |

42 % |

21 % |

15 % |

6 % |

15 % |

Services professionnels, scientifiques et techniques |

34 % |

23 % |

16 % |

3 % |

24 % |

Commerce de détail |

31 % |

22 % |

17 % |

3 % |

27 % |

Construction* |

31 % |

13 % |

26 % |

10 % |

21 % |

Finances et assurances |

30 % |

26 % |

17 % |

4 % |

24 % |

Commerce de gros* |

25 % |

17 % |

25 % |

- |

33 % |

Transport et entreposage |

20 % |

29 % |

28 % |

9 % |

14 % |

Base : Tous (n = 1 127)