Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2020 : partie 9

Le supplément remboursable pour frais médicaux :

Profil des bénéficiaires[1]

1. Introduction

Au Canada, les régimes fiscaux fédéral, provinciaux et territoriaux renferment des mesures visant à offrir un soutien aux particuliers et aux familles qui ont engagé des frais médicaux importants. Ces mesures comprennent le supplément remboursable pour frais médicaux (SRFM). Le SRFM, instauré en 1997, a pour but d’éliminer les obstacles à la participation des Canadiens handicapés à la population active en les aidant à compenser la perte de la couverture des frais médicaux et des dépenses liées à une invalidité lorsque ces personnes passent de l’aide sociale à un travail rémunéré. De façon plus générale, le SRFM vise à offrir un allègement fiscal aux travailleurs à faible revenu qui ont engagé des frais médicaux supérieurs à la moyenne[2].

Le présent document dresse un profil des bénéficiaires du SRFM. Il commence par donner un aperçu de la mesure et de ses critères d’admissibilité. Un profil statistique de la population admissible et de la population des bénéficiaires est présenté, suivi d’une analyse de l’évolution de plusieurs indicateurs du SRFM depuis l’instauration de la mesure. Le document traite ensuite de l’interaction entre le SRFM et d’autres mesures qui prévoient un allègement fiscal pour les particuliers qui engagent des frais médicaux importants ou des dépenses liées à une invalidité ainsi que des mesures qui encouragent la participation au marché du travail. Le présent document comprend également une analyse longitudinale des tendances se rapportant au SRFM.

2. Renseignements généraux sur le supplément remboursable pour frais médicaux

2.1 Description du supplément remboursable pour frais médicaux

Instauré en 1997, le SRFM est un crédit d’impôt fédéral remboursable qui est accordé aux personnes issues d’une famille à faible revenu afin de les aider à compenser d’une certaine façon les frais médicaux et les dépenses liées à une invalidité qu’ils ont engagés. Étant donné que le SRFM est remboursable, les déclarants dont le revenu est trop faible pour payer des impôts peuvent bénéficier de la mesure. Le SRFM peut être demandé en produisant une déclaration de revenus auprès de l’Agence du revenu du Canada (ARC).

Le montant du SRFM accordé à un déclarant donné correspond à 25 % du total des frais médicaux admissibles demandés au titre du crédit d’impôt pour frais médicaux (CIFM) et de la déduction pour produits et services de soutien aux personnes handicapées (DPSSPH), jusqu’à concurrence d’un montant maximal du crédit de 1 203 $ en 2017[3]. Comme le SRFM est fondé sur les coûts admissibles pour le CIFM et la DPSSPH, qui visent tous les deux à accorder un allègement fiscal pour les frais médicaux ou les dépenses liées à une invalidité, les critères d’admissibilité et le montant demandé au titre du SRFM sont intrinsèquement liés aux caractéristiques de ces deux mesures. Le CIFM et la DPSSPH n’ont pas fait l’objet d’une analyse dans le cadre du présent rapport, mais une description des deux mesures de même que les caractéristiques des frais médicaux demandés par les bénéficiaires du SRFM sont traitées à la section 4.1.

Pour être admissibles au SRFM pour une année donnée, les déclarants doivent remplir les cinq critères suivants :

1. Âge – Le particulier a au moins 18 ans à la fin de l’année d’imposition.

2. Résidence – Le particulier réside au Canada tout au long de l’année.

3. Frais médicaux – Le particulier déclare les frais médicaux admissibles au titre du CIFM (c’est-à-dire, les dépenses supérieures au moindre des montants suivants : 3 % du revenu personnel net et 2 268 $[4] en 2017) pour lui-même, son époux ou conjoint de fait ou une personne à charge (enfants de moins de 18 ans ou un membre de la famille) ou un montant pour la DPSSPH.

4. Revenu personnel de travail – Le revenu personnel net du particulier tiré d’un emploi ou d’un travail indépendant est supérieur ou égal au seuil du revenu minimum. Le seuil a été instauré pour cibler les contribuables qui montrent une participation suffisante à la population active. En 2017, ce seuil était de 3 514 $.

5. Revenu familial – Le revenu familial net du particulier[5] est inférieur à un certain niveau. En 2017, le montant maximal au titre du SRFM a été récupéré à un taux de 5 %, à partir d’un revenu familial net de 26 644 $, et entièrement éliminé lorsque le revenu familial net atteignait 50 704 $. Les seuils de réduction pour le revenu familial net et le taux de réduction ont été établis pour cibler les déclarants à faible revenu[6].

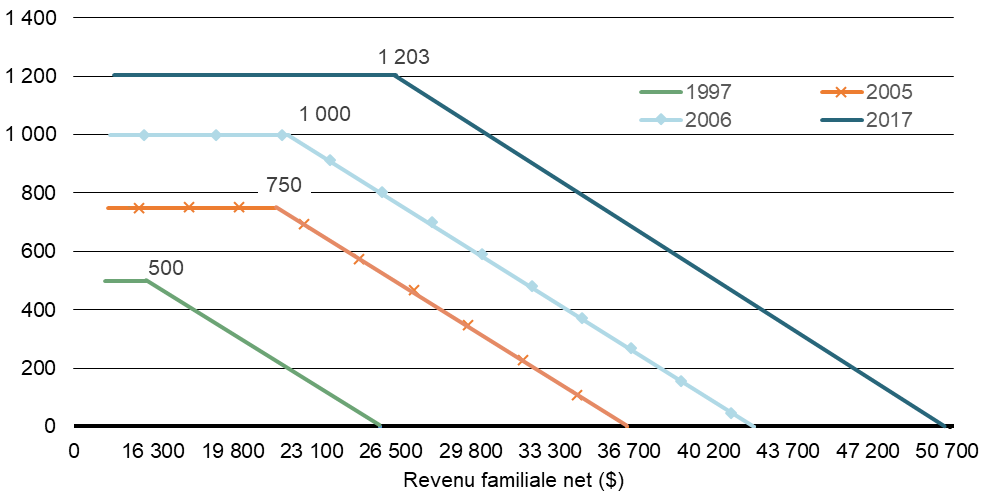

En 1997, le montant maximal du supplément qui pouvait être versé était de 500 $. Depuis 2000, le montant maximal du SRFM, le seuil de revenu minimum et le seuil de revenu familial net ont été indexés à l’inflation. Depuis 1997, le taux de réduction est resté à 5 %. Le montant maximal est passé de la valeur indexée de 750 $ en 2005 et à 1 000 $ en 2006. Depuis lors, aucune autre modification importante n’a été apportée au SRFM (graphique 1)[7].

Graphique 1

Montant maximal du supplément remboursable pour frais médicaux, années sélectionnées

3. Profil statistique

Puisque l’objectif du SRFM est d’aider les personnes handicapées à entrer sur le marché du travail, il est utile de déterminer dans quelle mesure le SRFM constitue un avantage pour ces personnes. Pour déterminer si les Canadiens handicapés sur le marché du travail bénéficient du SRFM, la population des personnes handicapées doit d’abord être définie. Les deux mesures fiscales les plus directes incluses dans la déclaration T1 qui tiennent compte des coûts associés à une invalidité sont la déduction pour produits et services de soutien aux personnes handicapées (DPSSPH) et le crédit d’impôt pour personnes handicapées (CIPH)[8]. Cependant, le fait d’utiliser les demandeurs de la DPSSPH et du CIPH comme une approximation pour cibler les personnes handicapées sous-estime la population des déclarants canadiens handicapés et peut introduire un biais dans les résultats déclarés. Par exemple, pour demander le CIPH, les déclarants doivent avoir une invalidité grave et prolongée. Par conséquent, il n’est pas possible d’identifier les personnes ayant une invalidité légère à moyenne à l’aide des demandes du CIPH. L’Enquête canadienne sur l’incapacité, qui constitue la source de renseignements la plus complète sur les personnes handicapées au Canada, estime qu’en 2017, environ 6,2 millions de Canadiens de plus de 15 ans avaient une invalidité qui les limitait dans l’exécution de leurs activités quotidiennes, 57 % d’entre eux ayant déclaré une invalidité légère ou modérée[9]. En revanche, dans la déclaration T1 de 2017, 767 900 déclarants ont réclamé la DPSSPH ou le CIPH pour eux-mêmes[10]. En raison de la difficulté éprouvée pour identifier les personnes handicapées dans les données fiscales, cette étude présente un profil des populations admissibles au SRFM et des bénéficiaires parmi tous les déclarants, plutôt que parmi les personnes handicapées.

3.1 Profil de la population bénéficiaire

À l’aide de données sur les particuliers déclarants, la présente section analyse l’admissibilité au SRFM parmi la population des déclarants canadiens, ainsi que les caractéristiques de la population bénéficiaire. La population admissible désigne tous les déclarants qui, selon les renseignements déclarés dans leur déclaration de revenus, remplissent tous les critères d’admissibilité au supplément, c’est-à-dire, l’âge, la résidence, les frais médicaux, le revenu personnel de travail et le revenu familial net. La population bénéficiaire désigne tous les déclarants qui ont touché un montant du SRFM à la suite d’une cotisation à l’égard de leur déclaration de revenus établie par l’ARC. Le profil des bénéficiaires est fondé sur les facteurs d’identité personnelle suivants : genre, âge, province de résidence, type de famille et revenu personnel total.

Plus de 27,8 millions de Canadiens ont produit une déclaration de revenus en 2017. Dans l’ensemble, les déclarants canadiens représentaient 20,2 millions de familles[11]. Plus de la moitié (55,0 %) vivaient en couple avec un autre déclarant, tandis que 45,0 % étaient des déclarants uniques[12]. Le tableau 1 illustre la proportion de tous les déclarants, hommes et femmes, qui remplissaient les critères d’admissibilité au SRFM en 2017. Parmi les 27,8 millions de déclarants, près des deux tiers (63,6 %) ont déclaré un revenu personnel de travail au moins égal au seuil du revenu minimum au titre du SRFM de 3 514 $, et 18,3 % ont demandé un montant pour frais médicaux admissibles au titre du CIFM ou de la DPSSPH. Près de la moitié (49,0 %) des déclarants avaient déclaré un revenu familial moyen, soit un revenu familial net inférieur à 50 704 $. Parmi les déclarants ayant un revenu familial moyen, 57,4 % avaient un revenu familial net suffisamment faible (moins de 26 644 $) pour être admissibles au supplément maximal. Les autres 42,6 % avaient un revenu (de 26 644 $ à 50 704 $) qui ne donnait pas droit à un montant de supplément, puisque, dans leur cas, l’admissibilité était fondée sur une combinaison de leur revenu familial net et des frais médicaux admissibles.

| Tous | Hommes | Femmes | |

|---|---|---|---|

| Tous les déclarants (nombre) | 27 847 900 | 13 461 600 | 14 348 000 |

| Déclarants de 18 et plus ayant vécu au Canada toute l’année* | 98,3 | 98,2 | 98,3 |

| Déclarants ayant un revenu de travail suffisant | 63,6 | 68,3 | 59,3 |

| Déclarants ayant déclaré des frais médicaux admissibles | 18,3 | 15,1 | 21,4 |

| Déclarants à faible revenu familial** | 28,1 | 26,0 | 30,0 |

| Déclarants à revenu familial moyen*** | 49,0 | 46,5 | 51,3 |

| Taux d’admissibilité**** | 2,1 | 1,7 | 2,5 |

| Taux de prestation***** | 97,8 | 97,6 | 98,0 |

| Nota – La somme du nombre total d’hommes et de femmes ne correspond pas nécessairement au nombre total de déclarants, puisque le sexe de certains déclarants n’a pas pu être déterminé. *Pour déterminer avec précision le statut de résidence, il faut savoir si les déclarants résidaient au Canada pendant toute l’année, ce qui n’est pas possible à l’aide des données fiscales. Les données permettent toutefois d’identifier les déclarants qui ont immigré ou émigré au cours de l’année d’imposition et d’ainsi exclure ceux qui, selon leur date d’immigration ou d’émigration, n’ont pas résidé au moins 183 jours au Canada. **Le faible revenu familial correspond à un revenu familial net inférieur au seuil du revenu familial net de 26 644 $. Les déclarants à faible revenu familial sont admissibles au montant maximal du supplément. ***Le revenu familial moyen désigne un revenu familial net inférieur au niveau au-dessus duquel aucun supplément ne peut être versé (50 704 $). Parmi les déclarants dont le revenu familial net se situe entre le revenu familial faible et le revenu familial moyen (26 644 $ à 50 704 $), seuls ceux qui demandent un montant pour frais médicaux suffisamment élevé, compte tenu du taux de réduction appliqué (5 %), sont admissibles au SRFM. ****Le taux d’admissibilité est la proportion des déclarants admissibles parmi tous les déclarants. *****Le taux de prestation est la proportion de bénéficiaires parmi tous les demandeurs. Source : Déclarations de revenus T1 de 2017 |

|||

Le tableau 1 montre que, parmi les déclarants de 2017, 2,1 % remplissaient tous les critères d’admissibilité au SRFM, ce qui correspond à environ 592 300 déclarants. Sur les 568 400 déclarants qui ont demandé un SRFM, 556 100 ont reçu un montant positif, ce qui équivaut à un taux de prestation de 97,8 %[13]. Si le supplément n’avait pas été remboursable, seulement 44,7 % de tous les demandeurs auraient pu en bénéficier en 2017, puisque 55,3 % n’avaient pas un montant d’impôt fédéral à payer sur le revenu (notamment en raison du montant personnel de base) avant le calcul des crédits remboursables.

Le tableau 2 montre qu’en 2017, 156,2 millions de dollars ont été versés au titre du SRFM, soit un montant moyen de 281 $ par bénéficiaire. Seulement 2,2 % des bénéficiaires ont reçu le montant maximal du supplément, soit 1 203 $.

| Tous | Hommes | Femmes | |

|---|---|---|---|

| Bénéficiaires (nombre) | 556 100 | 213 400 | 342 400 |

| Économies d’impôt réalisées par les déclarants grâce au SRFM (en millions de dollars) | 156,2 | 60,3 | 95,8 |

| Montant moyen par bénéficiaire (en dollars) | 281 | 283 | 280 |

| Répartition du SRFM en fonction du montant reçu (%) | |||

| entre 1 $ et 249 $ | 61,2 | 61,2 | 61,1 |

| entre 250 $ et 499 $ | 20,8 | 20,4 | 21,0 |

| entre 500 $ et 749 $ | 9,1 | 9,1 | 9,1 |

| entre 750 $ et 999 $ | 4,7 | 4,9 | 4,5 |

| 1 000 $ et plus | 4,3 | 4,5 | 4,2 |

| Proportion des bénéficiaires ayant reçu le montant maximal du SRFM (%) | 2,2 | 2,2 | 2,0 |

| Nota – La somme du nombre total d’hommes et de femmes qui sont bénéficiaires ne correspond pas nécessairement au nombre total de bénéficiaires, puisque le sexe de certains déclarants n’a pas pu être déterminé. Source : Déclarations de revenus T1 de 2017 |

|||

Sexe

Comme le montre le tableau 1, plus de la moitié des 27,8 millions de déclarants en 2017 étaient des femmes (51,5 %) et 48,3 % des hommes. Les femmes étaient plus susceptibles d’avoir déclaré des frais médicaux admissibles, un faible revenu familial et un revenu familial moyen. Toutefois, elles étaient moins susceptibles que les hommes d’avoir déclaré un revenu de travail suffisant. Dans l’ensemble, le taux d’admissibilité des femmes était plus élevé que celui des hommes (2,5 % contre 1,7 %). Si les femmes représentaient 51,5 % des déclarants canadiens en 2017 et ont déclaré 41,8 % du revenu avant impôt, elles représentaient tout de même une proportion nettement plus élevée du nombre de bénéficiaires du SRFM (61,6 %)[14]. En outre, elles ont reçu 61,3 % du montant total des paiements au titre du SRFM (tableau 2).

Groupe d’âge

Comme le montre le tableau 3, l’admissibilité au SRFM et les prestations du supplément varient selon le groupe d’âge. Les déclarants âgés de 18 à 24 ans affichaient le taux d’admissibilité au SRFM le plus élevé (3,6 %), surtout parce qu’ils étaient plus susceptibles d’avoir un revenu familial moyen. Bien que la proportion des déclarants ayant déclaré des frais médicaux admissibles ait progressivement augmenté avec l’âge, atteignant 33,5 % chez les personnes de 75 ans et plus, les déclarants âgés (de 65 ans et plus) affichaient le taux d’admissibilité au SRFM le plus bas de tous les groupes d’âge, principalement parce qu’ils ne répondaient pas au critère du revenu personnel de travail.

Province de résidence

Le tableau 3 montre que les déclarants qui résident au Québec ne représentaient que 23,6 % des déclarants canadiens en 2017, mais qu’ils représentaient 45,8 % de l’ensemble des bénéficiaires du SRFM. En revanche, l’inverse s’est produit pour les déclarants de l’Ontario et, dans une moindre mesure, pour ceux de l’Alberta et de la Colombie-Britannique. Le tableau 3 montre que ces différences sont probablement attribuables à des taux d’admissibilité différents, qui semblent principalement découler de la proportion nettement plus élevée de contribuables qui déclarent des frais médicaux admissibles au Québec, comparativement à d’autres provinces. Les déclarants du Québec étaient plus susceptibles d’avoir demandé un montant pour frais médicaux admissibles (33,1 %) que leurs homologues de l’Ontario (12,0 %).

Cette tendance pourrait s’expliquer par quelques facteurs qui pourraient inciter les déclarants du Québec à comptabiliser et à déclarer des frais médicaux, y compris un CIFM provincial (semblable à celui d’autres provinces), un crédit d’impôt provincial remboursable pour frais médicaux et un traitement fiscal unique pour les avantages sociaux versés par l’employeur dans le cadre de régimes privés de soins de santé et de soins dentaires. Le Québec est également la seule province ou le seul territoire à avoir un régime public d’assurance-médicaments en vertu duquel les contribuables peuvent demander un montant pour primes annuelles au titre du CIFM fédéral.

Type de famille

Comme le montre le tableau 4, les déclarants uniques (avec ou sans enfants) étaient surreprésentés parmi les bénéficiaires du SRFM, soit 45,3 % des déclarants au Canada et 76,8 % des bénéficiaires du SRFM en 2017. Parmi les déclarants uniques, 10,2 % étaient admissibles au SRFM, comparativement à 1,9 % des déclarants qui sont en couple. Les déclarants uniques ayant des enfants affichaient le taux d’admissibilité le plus élevé au supplément (6,9 %). Le critère du revenu familial moyen est la principale explication du taux d’admissibilité plus élevé au SRFM parmi les déclarants uniques, puisque les déclarants qui sont en couple étaient considérablement moins susceptibles de déclarer un revenu familial net inférieur au seuil du revenu familial moyen (24,5 % contre 78,7 % des déclarants uniques)[15]. De plus, les déclarants qui avaient des enfants à charge étaient légèrement plus susceptibles d’être admissibles au supplément.

Groupe de revenu personnel total

Le tableau 4 montre que plus d’un tiers (39,1 %) des déclarants ont déclaré un revenu personnel total (revenu individuel, et non revenu familial) inférieur à 25 000 $ en 2017, mais qu’ils représentaient près des deux tiers (64,7 %) des bénéficiaires du SRFM. Le taux d’admissibilité au SRFMS était le plus élevé chez les déclarants dont le revenu personnel annuel se situait entre 12 500 $ et 25 000 $ (4,4 %) et entre 25 000 $ et 37 500 $ (4,2 %). Les contribuables dont le revenu personnel était inférieur à 12 500 $ étaient moins susceptibles d’être admissibles au SRFM parce qu’une proportion plus faible d’entre eux ont déclaré avoir un revenu de travail suffisant ou des frais médicaux admissibles. Conformément au seuil du revenu familial net aux fins du SRFM, le taux d’admissibilité diminue considérablement parmi les contribuables qui déclarent un revenu personnel total supérieur à 37 500 $.

| Répartition des déclarants (%) |

Taux d’admissibilité (%) |

% ayant un revenu de travail suffisant | % ayant des frais médicaux admissibles | % ayant un revenu familial moyen | Taux de prestation (%) |

Répartition des bénéficiaires (%) |

Montant moyen par bénéficiaire ($) |

Répartition du montant total du SRFM (%) |

|

|---|---|---|---|---|---|---|---|---|---|

| Groupe d'âge | |||||||||

| De 18 à 24 ans | 10,0 | 3,6 | 76,7 | 5,6 | 92,0 | 99,3 | 17,5 | 204 | 12,7 |

| De 25 à 34 ans | 16,7 | 2,6 | 83,6 | 10,7 | 51,7 | 98,8 | 20,8 | 247 | 18,3 |

| De 35 à 44 ans | 16,2 | 2,3 | 83,6 | 15,1 | 34,4 | 98,4 | 17,2 | 308 | 18,9 |

| De 45 à 54 ans | 16,7 | 2,4 | 82,6 | 17,1 | 32,9 | 92,6 | 18,7 | 319 | 21,3 |

| De 55 à 64 ans | 17,5 | 2,6 | 65,6 | 21,8 | 37,1 | 97,8 | 20,0 | 313 | 22,3 |

| De 65 à 74 ans | 12,9 | 0,8 | 22,1 | 29,2 | 48,2 | 90,9 | 4,7 | 312 | 5,2 |

| 75 ans et plus | 10,0 | 0,2 | 4,2 | 33,5 | 67,0 | 77,8 | 1,0 | 358 | 1,3 |

| Province de résidence | |||||||||

| T.-N.-L. | 1,5 | 2,1 | 59,2 | 22,8 | 50,3 | 97,7 | 1,4 | 303 | 1,5 |

| Î.P.-É | 0,4 | 2,7 | 66,4 | 25,1 | 51,4 | 98,2 | 0,5 | 270 | 0,5 |

| N.-É | 2,7 | 2,4 | 59,9 | 22,1 | 52,2 | 98,0 | 2,9 | 265 | 2,7 |

| N.-B. | 2,2 | 2,7 | 61,4 | 24,1 | 53,2 | 98,3 | 2,7 | 282 | 2,8 |

| Québec | 23,6 | 4,1 | 62,5 | 33,1 | 52,2 | 97,7 | 45,8 | 248 | 40,5 |

| Ontario | 37,9 | 1,4 | 63,3 | 12,0 | 48,9 | 98,2 | 25,7 | 307 | 28,0 |

| Manitoba | 3,5 | 1,9 | 65,1 | 17,2 | 50,5 | 98,2 | 3,1 | 296 | 3,2 |

| Saskatchewan | 3,0 | 1,6 | 65,6 | 15,3 | 45,7 | 97,8 | 2,2 | 341 | 2,7 |

| Alberta | 11,0 | 1,3 | 69,2 | 12,8 | 40,9 | 97,7 | 6,6 | 325 | 7,7 |

| C.-B. | 13,5 | 1,4 | 63,0 | 14,1 | 48,6 | 97,5 | 8,9 | 322 | 10,3 |

| Territoires | 0,7 | 0,0 | 52,0 | 5,0 | 63,3 | 88,0 | 0,1 | 325 | 0,1 |

| Tous les déclarants | 100,0 | 2,1 | 63,6 | 18,3 | 49,0 | 97,9 | 100,0 | 281 | 100,0 |

| Source : Déclarations de revenus T1 de 2017 | |||||||||

| Répartition des déclarants (%) |

Taux d’admissibilité (%) |

% ayant un revenu de travail suffisant | % ayant des frais médicaux admissibles | % ayant un revenu familial moyen | Taux de prestation (%) |

Répartition des bénéficiaires (%) |

Montant moyen par bénéficiaire ($) |

Répartition du montant total du SRFM (%) |

|

|---|---|---|---|---|---|---|---|---|---|

| Type de famille | |||||||||

| Déclarants uniques sans enfants | 41,3 | 3,3 | 61,4 | 15,1 | 78,7 | 97,9 | 63,9 | 249 | 56,7 |

| Déclarants uniques avec enfants | 3,9 | 6,9 | 71,6 | 17,3 | 78,4 | 98,5 | 12,9 | 302 | 13,9 |

| Déclarants en couple avec enfants | 19,7 | 1,1 | 83,0 | 16,3 | 20,9 | 98,4 | 10,5 | 362 | 13,6 |

| Déclarants en couple sans enfants | 35,0 | 0,8 | 54,5 | 23,4 | 26,5 | 96,6 | 12,7 | 352 | 15,9 |

| Groupe de revenu personnel | |||||||||

| Moins de 12 500 $ | 18,8 | 2,5 | 33,9 | 7,6 | 85,1 | 98,4 | 22,0 | 259 | 20,2 |

| De 12 500 $ à 25 000 $ | 20,3 | 4,4 | 47,5 | 19,0 | 84,2 | 98,1 | 42,7 | 278 | 42,2 |

| De 25 000 $ à 37 500 $ | 14,2 | 4,2 | 68,0 | 27,1 | 61,8 | 97,8 | 27,5 | 302 | 29,5 |

| De 37 500 $ à 50 000 $ | 12,6 | 1,1 | 73,5 | 27,7 | 45,8 | 96,2 | 6,4 | 292 | 6,6 |

| 50 000 $ ou plus | 34,1 | 0,1 | 84,1 | 15,1 | 4,0 | 91,4 | 1,5 | 272 | 1,4 |

| Tous les déclarants | 100,0 | 2,1 | 63,6 | 18,3 | 49,0 | 97,9 | 100,0 | 281 | 100,0 |

| Source : Déclarations de revenus T1 de 2017 | |||||||||

3.2 Tendances du supplément remboursable pour frais médicaux, de 1997 à 2017

Comme l’indique le tableau 5, entre 1997 et 2017, le taux d’admissibilité au SRFM, soit la proportion des déclarants qui ont satisfait à tous les critères d’admissibilité au SRFM, est passé de 0,9 % à 2,1 %. Le taux de prestation – la proportion des bénéficiaires parmi tous les demandeurs – a également augmenté, passant de 93,2 % en 2003 à 97,8 % en 2017. Le montant moyen versé par bénéficiaire du SRFM a progressivement augmenté au cours des vingt dernières années, passant de 220 $ en 1998 à 281 $ en 2017. L’augmentation simultanée des taux d’admissibilité et de prestations et du nombre de bénéficiaires, ainsi que la légère augmentation des montants moyens du supplément versés aux bénéficiaires sont des facteurs qui expliquent l’augmentation du coût total du SRFM depuis qu’il a été instauré, lequel est passé de 38,6 millions de dollars en 1998 à 156,2 millions en 2017.

| Taux d’admissibilité (%) |

Taux de prestation (%) | Nombre de bénéficiaires | Montant moyen du supplément versé (en millions de dollars, 2017) |

Montant total du supplément versé (en millions de dollars, 2017) |

|

|---|---|---|---|---|---|

| 1997 | 0,9 | s.o. | s.o. | s.o. | s.o. |

| 1998 | 0,9 | s.o. | 175 700 | 220 | 38,6 |

| 1999 | 1,1 | s.o. | 192 800 | 225 | 43,4 |

| 2000 | 1,1 | s.o. | 217 000 | 226 | 49,1 |

| 2001 | 1,3 | s.o. | 248 700 | 234 | 58,3 |

| 2002 | 1,4 | s.o. | 288 800 | 238 | 68,7 |

| 2003 | 1,5 | 93,2 | 310 200 | 236 | 73,3 |

| 2004 | 1,7 | 94,3 | 340 600 | 241 | 82,1 |

| 2005 | 1,8 | 94,6 | 367 600 | 266 | 97,7 |

| 2006 | 1,9 | 95,4 | 403 000 | 289 | 116,5 |

| 2007 | 1,9 | 95,6 | 408 700 | 291 | 118,8 |

| 2008 | 2,0 | 95,9 | 441 800 | 294 | 129,7 |

| 2009 | 2,1 | 96,5 | 482 600 | 295 | 142,2 |

| 2010 | 2,1 | 96,4 | 500 500 | 290 | 144,9 |

| 2011 | 2,1 | 96,5 | 507 700 | 282 | 143,4 |

| 2012 | 2,1 | 97,0 | 516 400 | 280 | 144,5 |

| 2013 | 2,1 | 97,3 | 524 000 | 280 | 146,6 |

| 2014 | 2,1 | 97,6 | 527 800 | 275 | 145,3 |

| 2015 | 2,1 | 97,6 | 544 200 | 278 | 151,3 |

| 2016 | 2,2 | 97,7 | 561 900 | 280 | 157,6 |

| 2017 | 2,1 | 97,8 | 556 100 | 281 | 156,2 |

| Nota – la mention « s.o. » signifie que la statistique n’a pas été obtenue en raison de données manquantes. Source : Ministère des Finances du Canada |

|||||

En raison de divers critères d’admissibilité au SRFM, plusieurs facteurs pourraient expliquer la croissance du taux d’admissibilité, notamment la croissance de la population ayant un revenu familial moyen et qui travaille ou qui demande un montant pour frais médicaux admissibles. Les indicateurs de croissance présentés au graphique 2 sont des explications possibles[16].

Graphique 2

Changements apportés au nombre de déclarants en fonction de leur admissibilité au SRFM, de 1997 à 2017 (Base 2001=100)

De 1997 à 2017, le nombre des déclarants ayant un revenu personnel de travail suffisant ou un faible revenu familial a augmenté à un taux semblable à celui de l’ensemble des déclarants canadiens. Au cours de cette période, les changements les plus importants se sont produits par rapport au nombre des contribuables qui ont déclaré des frais médicaux admissibles ou un revenu familial moyen. Une tendance à la hausse continue a été observée dans la proportion des contribuables ayant déclaré des frais médicaux admissibles : le taux est passé de 8,6 % en 1997[17] à 18,3 % en 2017[18]. Le nombre des déclarants ayant un revenu familial moyen a augmenté de façon considérable entre 2004 et 2006, probablement en raison des changements apportés aux paramètres du SRFM. Comme il est mentionné à la section 2.1, le montant maximal du supplément est passé de 500 $ à 750 $ en 2005 et de 750 $ à 1 000 $ en 2006, sans modifications apportées aux autres paramètres. Le taux de réduction est demeuré à 5 % et le seuil du revenu familial net à partir duquel le montant maximal du SRFM commence à être récupéré a continué d’être indexé à l’inflation. Les deux augmentations du montant maximal du supplément ont entraîné des augmentations importantes du revenu familial net au-dessus duquel aucun supplément ne peut être versé et par ce fait même à une augmentation considérable de la proportion des contribuables déclarant un revenu familial net inférieur à ce niveau (voir le graphique 1).

En résumé, les tendances semblent indiquer que l’augmentation importante du taux d’admissibilité au SRFM observée depuis son instauration en 1997 s’explique principalement par l’augmentation continue du nombre de contribuables qui déclarent des frais médicaux admissibles, ainsi que par les changements apportés aux paramètres du SRFM.

4. Interaction entre le supplément remboursable pour frais médicaux et d’autres mesures fiscales

Il est utile de déterminer dans quelle mesure le SRFM interagit avec d’autres mesures fiscales ayant des objectifs stratégiques similaires ou potentiellement complémentaires, c’est-à-dire les mesures qui reconnaissent l’incidence des frais médicaux sur la capacité d’un particulier de payer des impôts ou qui encouragent la participation au marché du travail. Dans cette section, l’interaction entre le SRFM et plusieurs autres mesures fiscales sont prises en considération : le crédit d’impôt pour frais médicaux (CIFM), la déduction pour produits et services de soutien aux personnes handicapées (DPSSPH), le crédit d’impôt pour personnes handicapées (CIPH) et la Prestation fiscale pour le revenu de travail (PFRT)[19].

4.1 Crédit d’impôt pour frais médicaux et déduction pour soutien aux personnes handicapées

Comme il est mentionné à la section 2.1, les frais médicaux admissibles au titre du SRFM correspondent à 25 % du total des frais demandés au titre du CIFM et de la DPSSPH, jusqu’à concurrence du montant maximal du crédit.

Le CIFM est un crédit d’impôt non remboursable qui permet aux particuliers de demander un remboursement des frais médicaux supérieurs à la moyenne. Un large éventail de frais médicaux sont couverts par le CIFM, y compris certaines dépenses liées à une invalidité. Les services d’un préposé aux soins, les appareils et l’équipement, les médicaments d’ordonnance et les animaux d’assistance sont des exemples de frais médicaux admissibles. Le CIFM peut également être demandé par les aidants naturels, l’époux ou le conjoint de fait, ou au nom de personnes à charge (enfants ou certains autres membres de la famille)[20]. En 2017, les particuliers pouvaient demander un remboursement des frais qui excèdent le moindre de 3 % de leur revenu net et de 2 268 $.

En vertu de la DPSSPH, les particuliers peuvent demander un remboursement des frais liés à des mesures de soutien aux personnes handicapées, engagés à des fins d’emploi ou d’études. Contrairement au CIFM, qui couvre un large éventail de frais médicaux, le programme de DPSSPH reconnaît les coûts supplémentaires associés aux mesures de soutien liées aux personnes handicapées dans un contexte particulier. Les services de prise de notes et de lecture, les services de préposés aux soins, les appareils et les logiciels sont des exemples de dépenses admissibles. Il n’est pas nécessaire d’avoir droit au CIPH pour pouvoir demander la DPSSPH. En outre, les mêmes frais médicaux ne peuvent être demandés à la fois au titre du CIFM et de la DPSSPH[21].

Comme le montre le tableau 6, en 2017, parmi les bénéficiaires du SRFM, la majorité des bénéficiaires ont demandé le CIFM seulement. Ce résultat est attendu, puisque le CIFM permet de couvrir un éventail beaucoup plus large de frais médicaux qui ne sont pas nécessairement engagés à une fin précise (c’est-à-dire, pour l’emploi ou les études). En 2017, les bénéficiaires du SRFM ont déclaré des frais médicaux admissibles totalisant en moyenne 1 804 $, tandis que le montant moyen du SRFM versé par bénéficiaire était de 281 $. Même si très peu de particuliers ont déclaré des frais médicaux au titre de la DPSSPH, ils ont déclaré un niveau plus élevé de frais médicaux par rapport aux bénéficiaires du CIFM seulement (5 232 $ contre 1 801 $), en partie en raison du seuil des frais au titre CIFM. Ils ont également reçu un montant plus élevé du SRFM (514 $ contre 281 $ pour les bénéficiaires du CIFM seulement). De plus, la répartition des bénéficiaires du SRFM selon les frais médicaux déclarés montre que 70,3 % de tous les bénéficiaires ont déclaré des frais médicaux admissibles inférieurs à 2 000 $. Parmi les demandeurs de la DPSSPH, la plupart ont déclaré des frais médicaux supérieurs à 2 000 $ (59,3 %).

| Tous les bénéficiaires du SRFM | CIFM seulement | DPSSPH | |

|---|---|---|---|

| Tous les déclarants (nombre) | 556 100 | 555 600 | 500 |

| par % des bénéficiaires du SRFM | 100,0 | 99,9 | 0,1 |

| Montant moyen des frais médicaux admissibles* déclarés (en dollars) | 1 804 | 1 801 | 5 232 |

| Montant moyen du SRFM par bénéficiaire (en dollars) | 281 | 281 | 514 |

| Répartition des bénéficiaires du SRFM selon les frais médicaux déclarés (%) | |||

| moins de 2 000 $ | 70,3 | 70,3 | 40,7 |

| 2 000 $ et plus | 29,7 | 29,7 | 59,3 |

| Nota – Les chiffres sont arrondis à la centaine la plus proche. *Dans le cas du CIFM, les frais admissibles correspondent aux frais supérieurs au seuil des frais au titre du CIFM (c’est-à-dire, au-dessus du moins élevé de 3 % du revenu net et de 2 268 $). Source : Déclarations de revenus T1 de 2017 |

|||

4.2 Interaction entre le supplément remboursable pour frais médicaux et le crédit d’impôt pour personnes handicapées

Le CIPH est un crédit non remboursable qui s’applique aux dépenses liées à une invalidité qui ne peuvent être détaillées. Pour qu’un déclarant soit admissible au crédit, un professionnel de la santé doit avoir attesté qu’il est atteint d’une déficience mentale ou physique grave et prolongée, laquelle limite la capacité du déclarant d’accomplir une activité courante de la vie quotidienne[22] ou qui la limiterait en l’absence de soins adéquats. Le montant maximal de la prestation pour le CIPH en 2017 était de 1 220 $ (soit 15 % du crédit de 8 133 $). Le montant du CIPH peut être transféré au conjoint, au parent ou à un membre de la famille qui subvient aux besoins du particulier admissible. Les familles qui prennent soin d’un enfant admissible ayant une déficience grave et prolongée peuvent demander un montant supplémentaire à titre de complément au crédit[23].

Le tableau 7 indique les critères d’admissibilité au SRFM parmi les bénéficiaires du CIPH. En 2017, 740 100 particuliers ont bénéficié du CIPH (selon un montant demandé pour eux, pour une personne à charge ou des montants inutilisés transférés d’un conjoint), ce qui représente 2,7 % de tous les déclarants[24]. Sur les 556 100 déclarants qui ont reçu un montant du SRFM, seulement 11 100 particuliers ont également un montant du CIPH, soit 2,0 % de l’ensemble des bénéficiaires du SRFM. Plusieurs raisons peuvent expliquer ce faible niveau d’interaction entre ces deux mesures. Comme il a déjà été mentionné, une grande proportion des bénéficiaires du SRFM n’avaient aucun montant d’impôt à payer en 2017 (55,3 %) et n’ont peut-être pas pu tirer pleinement parti du CIPH, puisqu’il s’agit d’un crédit non remboursable. Par conséquent, le bassin des bénéficiaires du SRFM qui auraient pu bénéficier du CIPH se réduit à 255 600 bénéficiaires qui ont payé un montant d’impôt en 2017, ou qui auraient payé un montant d’impôt en l’absence du CIPH, de sorte que 4,3 % d’entre eux ont réellement bénéficié des deux mesures[25].

| Tous les déclarants | Bénéficiaires du CIPH | Tous les bénéficiaires de la PFRT | Bénéficiaires de la PFRT de base | Bénéficiaires du supplément pour personnes handicapées | |

| Tous les déclarants (nombre) | 27 847 900 | 740 100 | 1 427 600 | 1 411 300 | 31 300 |

| Déclarants ayant un revenu de travail suffisant | 63,6 | 52,0 | 95,3 | 95,6 | 79,6 |

| Déclarants ayant déclaré des frais médicaux admissibles | 18,3 | 33,5 | 14,6 | 14,5 | 21,1 |

| Déclarants à faible revenu familial* | 28,1 | 8,6 | 94,9 | 94,9 | 92,3 |

| Déclarants ayant un revenu familial moyen** | 49,0 | 36,1 | 99,6 | 99,6 | 99,7 |

| Taux d’admissibilité | 2,1 | 2,1 | 13,8 | 13,8 | 18,2 |

| Déclarants ayant bénéficié du SRFM | 556 100 | 11 100 | 191 800 | 190 000 | 4 800 |

| par % des bénéficiaires du SRFM | 100,0 | 2,0 | 34,5 | 34,2 | 0,9 |

|---|---|---|---|---|---|

| Nota – Les chiffres sont arrondis à la centaine la plus proche. *Le faible revenu familial correspond à un revenu familial net inférieur au seuil du revenu familial net de 26 644 $. Les déclarants à faible revenu familial sont admissibles au montant maximal du supplément. **Le revenu familial moyen désigne un revenu familial net inférieur au niveau au-dessus duquel aucun supplément ne peut être versé (50 704 $). Parmi les déclarants dont le revenu familial net se situe entre le revenu familial faible et le revenu familial moyen (de 26 644 $ à 50 704 $), seuls ceux qui demandent un remboursement pour frais médicaux suffisamment élevé, compte tenu du taux de réduction appliqué (5 %), ont droit à un montant du SRFM. Source : Déclarations de revenus T1 de 2017 |

|||||

Le faible niveau d’interaction entre les deux mesures s’explique également par le faible taux d’admissibilité au SRFM parmi les bénéficiaires du CIPH, qui n’était que de 2,1 %. Un examen plus approfondi des critères d’admissibilité au SRFM montre que, par rapport à la population générale des déclarants canadiens, les bénéficiaires du CIPH étaient plus susceptibles de déclarer des frais médicaux admissibles (33,5 % contre 18,3 %). Toutefois, les bénéficiaires du CIPH étaient moins susceptibles de satisfaire aux critères du revenu applicable au SRFM, puisque 52 % seulement ont déclaré un revenu de travail suffisant[26]. Comme 63,0 % des bénéficiaires du CIPH vivaient en couple avec un autre déclarant (tableau 8), ils étaient également moins susceptibles de répondre aux critères de revenu familial, puisque 36,1 % ont déclaré un revenu familial moyen (tableau 7).

De plus, comme le montre le tableau 8, la répartition selon l’âge suggère que la majorité des bénéficiaires du CIPH étaient plus âgés : 66 % étaient âgés de plus de 55 ans (contre 27,5 % des bénéficiaires du SRFM) et 42,5 % de plus de 65 ans (contre seulement 5,7 % des bénéficiaires du SRFM). Dans l’ensemble, les bénéficiaires du SRFM avaient tendance à être plus jeunes, à être des déclarants uniques et à déclarer des niveaux de revenu plus faibles, tandis que les bénéficiaires du CIPH avaient tendance à être plus âgés[27], à vivre en couple et à déclarer des niveaux de revenu plus élevés. Il convient de noter que cette constatation peut également être le résultat de situations où les aidants naturels ont demandé et reçu un CIPH au nom de personnes à charge ou de membres de la famille. Le faible chevauchement entre les bénéficiaires du SRFM et du CIPH suggère que les deux mesures touchent des populations différentes.

| Tous les déclarants | Tous les bénéficiaires du SRFM | Tous les bénéficiaires de CIPH | Tous les bénéficiaires de la PFRT | Bénéficiaires de la PFRT de base | Bénéficiaires du supplément d’invalidité de la PFRT |

|

|---|---|---|---|---|---|---|

| Groupe d'âge | ||||||

| De 18 à 24 ans | 10,0 | 17,5 | 1,0 | 27,3 | 27,5 | 21,8 |

| De 25 à 34 ans | 16,7 | 20,8 | 4,2 | 26,7 | 26,7 | 23,7 |

| De 35 à 44 ans | 16,2 | 17,2 | 11,6 | 17,2 | 17,2 | 16,1 |

| De 45 à 54 ans | 16,7 | 18,7 | 17,2 | 15,1 | 15,1 | 16,8 |

| De 55 à 64 ans | 17,5 | 20,0 | 23,5 | 12,0 | 11,9 | 18,3 |

| De 65 à 74 ans | 12,9 | 4,7 | 17,5 | 1,4 | 1,4 | 2,7 |

| 75 ans et plus | 10,0 | 1,0 | 25,0 | 0,2 | 0,2 | 0,7 |

| Type de famille | ||||||

| Déclarants uniques sans enfants | 41,3 | 63,9 | 33,9 | 65,1 | 64,9 | 81,1 |

| Déclarants uniques avec enfants | 3,9 | 12,9 | 3,1 | 15,9 | 16,1 | 6,9 |

| Déclarants en couple avec enfants | 19,7 | 10,5 | 17,6 | 10,2 | 10,3 | 3,4 |

| Déclarants en couple sans enfants | 35,0 | 12,7 | 45,4 | 8,8 | 8,8 | 8,6 |

| Groupe de revenu personnel | ||||||

| Moins de 12 500 $ | 18,8 | 22,0 | 0,6 | 40,4 | 40,7 | 22,6 |

| De 12 500 $ à 25 000 $ | 20,3 | 42,7 | 12,3 | 53,1 | 52,8 | 71,0 |

| De 25 000 $ à 37 500 $ | 14,2 | 27,5 | 23,0 | 6,1 | 6,0 | 5,9 |

| De 37 500 $ à 50 000 $ | 12,6 | 6,4 | 20,6 | 0,3 | 0,3 | 0,3 |

| 50 000 $ ou plus | 34,1 | 1,5 | 43,6 | 0,2 | 0,2 | 0,2 |

| Nombre de déclarants | 27 847 900 | 556 100 | 740 100 | 1 427 600 | 1 411 300 | 31 300 |

| Source : Déclarations de revenus T1 de 2017 | ||||||

4.3 Chevauchement entre le supplément remboursable pour frais médicaux et la Prestation fiscale pour le revenu de travail

Remplacée par l’Allocation canadienne pour les travailleurs en 2019, la Prestation fiscale pour le revenu de travail (PFRT) était un crédit d’impôt remboursable qui complétait les gains des travailleurs à faible revenu afin d’encourager leur participation au marché du travail. En 2017, le crédit de base remboursable correspondait à 25 % de chaque dollar de revenu de travail supérieur à 3 000 $, jusqu’à concurrence d’un montant maximal. La PFRT a été éliminée graduellement à un taux de 15 % de chaque dollar du revenu familial net rajusté au-dessus d’un seuil déterminé. Le montant maximal du crédit et le seuil de réduction dépendaient de la composition du ménage[28]. Pour les particuliers admissibles au CIPH, la PFRT comportait un supplément pour personnes handicapées qui était progressivement intégré au revenu de travail de 1 150 $ et qui faisait également l’objet d’une réduction progressive[29]. Les gouvernements provinciaux et territoriaux pouvaient reconfigurer la PFRT pour mieux l’harmoniser avec leurs programmes et, en 2017, le Québec, l’Alberta, la Colombie-Britannique et le Nunavut avaient reconfiguré les paramètres de la PFRT.

Comme le montre le tableau 7, 1 427 600 particuliers au total ont bénéficié de la PFRT en 2017 (5,1 % des déclarants). Il y avait 1 411 300 bénéficiaires du crédit de base et 31 300 bénéficiaires du supplément pour personnes handicapées[30]. En ce qui concerne le CIPH, il y avait un niveau de chevauchement plus élevé entre le SRFM et la PFRT, 191 800 particuliers bénéficiant des deux mesures, soit 34,5 % de tous les bénéficiaires du SRFM. L’une des raisons de ce résultat est le taux élevé d’admissibilité au SRFM parmi les bénéficiaires de la PFRT (13,8 %), comparativement à l’ensemble de la population déclarante ou à la population des bénéficiaires du CIPH (2,1 %).

Le niveau de chevauchement plus élevé entre les populations de la PFRT et du SRFM est attribuable aux similitudes entre les critères d’admissibilité et les caractéristiques des populations bénéficiaires, principalement parce que les deux mesures visent les travailleurs à faible revenu (graphique 3). Comparativement à tous les déclarants canadiens et les bénéficiaires du CIPH, les bénéficiaires de la PFRT étaient beaucoup plus susceptibles de satisfaire aux critères d’admissibilité au SRFM concernant le revenu (tableau 7). En fait, comme le montre le tableau 8, 93,5 % de tous les bénéficiaires de la PFRT ont déclaré un revenu personnel total inférieur à 25 000 $. Comme c’est le cas pour les bénéficiaires du SRFM, les bénéficiaires de la PFRT avaient également tendance à être plus jeunes, 54 % étaient âgés de moins de 35 ans (contre 38,3 % pour l’ensemble de la population bénéficiaire du SRFM et 26,7 % pour l’ensemble de la population déclarante). Le type de famille le plus représenté parmi les populations bénéficiaires de la PFRT et du SRFM était celui des déclarants uniques (81 % contre 76,8 %). Ces résultats montrent que le SRFM offre un montant supplémentaire à une proportion de bénéficiaires de la PFRT, ce qui est attribuable au fait que les deux mesures visent les travailleurs à faible revenu.

Graphique 3

Montant maximal de la Prestation fiscale pour le revenu de travail (crédit de base) et du supplément remboursable pour frais médicaux (en dollars de 2017) accordé aux déclarants qui répondent à tous les critères d’admissibilité, 2017

5. Analyse longitudinale du supplément remboursable pour frais médicaux

La présente section offre une analyse longitudinale du SRFM permettant de mieux comprendre la façon dont les particuliers bénéficient de la mesure au fil du temps. Plus précisément, les caractéristiques des nouveaux bénéficiaires et des bénéficiaires habituels sont comparées, ainsi que les raisons pour lesquelles ils participent au SRFM et les raisons pour lesquelles ils y mettent fin. Puisque les déclarants doivent répondre à plusieurs critères pour être admissibles au SRFM, il est utile d’examiner ces raisons pour comprendre les facteurs les plus importants qui déterminent si un particulier bénéficiera de la mesure.

5.1 Critères de sélection utilisés pour déterminer l’échantillon longitudinal

L’analyse porte sur une période de cinq ans, soit de 2013 à 2017. L’ensemble des particuliers ayant produit leurs déclarations de revenus en 2017 constitue le point de départ pour déterminer l’échantillon longitudinal. Comme les particuliers doivent être âgés d’au moins 18 ans pour être admissibles au SRFM, l’ensemble des déclarants qui avaient au moins 22 ans en 2017 et qui ont produit une déclaration de revenus cette année-là représente la population cible. Cette condition permet de s’assurer que les particuliers étaient âgés d’au moins 18 ans en 2013 et qu’ils répondent au critère d’âge pour chaque année de la période visée. Parmi les 556 100 particuliers qui ont bénéficié du SRFM en 2017, 492 500 étaient âgés d’au moins 22 ans (89 % de tous les bénéficiaires)[31].

5.2 Caractéristiques des nouveaux bénéficiaires et des bénéficiaires habituels

Tous les bénéficiaires du SRFM en 2017 ont été divisés en trois groupes mutuellement exclusifs :

- Nouveaux bénéficiaires – les particuliers qui ont reçu le SRFM en 2017 et qui n’ont pas bénéficié de la mesure au cours d’une année antérieure.

- Bénéficiaires occasionnels – les particuliers qui ont reçu le SRFM au moins une fois entre 2013 et 2016, mais pas toutes les années.

- Bénéficiaires réguliers – les particuliers qui ont bénéficié de la mesure pendant toutes les cinq années.

Le tableau 9 présente un profil des caractéristiques des nouveaux bénéficiaires et des bénéficiaires habituels en 2017. Par bénéficiaires habituels, on entend tous les particuliers qui étaient des bénéficiaires occasionnels ou réguliers. En 2017, 43,4 % de l’ensemble des bénéficiaires ont reçu le SRFM pour la première fois (nouveaux bénéficiaires), tandis que les bénéficiaires habituels représentaient 56,6 % de tous les bénéficiaires. Par conséquent, en 2017, le SRFM a atteint une grande proportion de particuliers qui n’étaient pas bénéficiaires au cours des quatre années précédentes. Parmi les bénéficiaires habituels, 15,4 % étaient des bénéficiaires réguliers, puisqu’ils ont reçu le SRFM chaque année de 2013 à 2017 (8,7 % de tous les bénéficiaires), tandis que 84,6 % étaient des bénéficiaires occasionnels (47,9 % de tous les bénéficiaires). La cohorte des bénéficiaires du SRFM en 2017 ont reçu des prestations pendant 2,2 ans en moyenne durant la période de 2013 à 2017.

Comme l’indique le tableau 9, dans les trois groupes susmentionnés, les femmes représentaient la plus grande proportion des bénéficiaires du SRFM (61,4 % de tous les bénéficiaires contre 51,6 % des non-bénéficiaires) et étaient aussi plus susceptibles d’être des bénéficiaires habituels.

Même si les bénéficiaires du SRFM avaient tendance à être plus jeunes (moins de 35 ans) que les non-bénéficiaires, les bénéficiaires réguliers étaient moins susceptibles d’être âgés de moins de 35 ans. Parmi les bénéficiaires réguliers, 60,4 % faisaient partie du groupe d’âge des 45 à 64 ans.

En outre, parmi les bénéficiaires du SRFM, les bénéficiaires réguliers étaient moins susceptibles d’être en couple avec des enfants (5,8 %).

La répartition du revenu personnel est plus ou moins la même pour les trois groupes des bénéficiaires du SRFM. Toutefois, les bénéficiaires réguliers étaient légèrement plus susceptibles de déclarer un revenu personnel dans la fourchette de 12 500 $ à 37 500 $, tandis que les nouveaux bénéficiaires étaient légèrement plus susceptibles de déclarer un revenu personnel de moins de 12 500 $.

| Non-bénéficiaires | Tous les bénéficiaires du SRFM | Nouveaux bénéficiaires | Bénéficiaires habituels | ||

|---|---|---|---|---|---|

| Bénéficiaires intermittents | Bénéficiaires persévérants | ||||

| Nombre de particuliers de 22 ans et plus | 25 104 400 | 492 500 | 213 500 | 236 000 | 43 000 |

| % des bénéficiaires du SRFM | - | 100,0 | 43,3 | 47,9 | 8,7 |

| Sexe | |||||

| Homme | 48,4 | 38,6 | 43,2 | 36,1 | 29,9 |

| Femme | 51,6 | 61,4 | 56,8 | 63,9 | 70,1 |

| Groupe d'âge | |||||

| De 18 à 24 ans | 3,3 | 6,9 | 9,0 | 6,0 | 1,5 |

| De 25 à 34 ans | 17,9 | 23,5 | 27,2 | 22,2 | 12,2 |

| De 35 à 44 ans | 17,3 | 19,5 | 19,9 | 19,3 | 17,8 |

| De 45 à 54 ans | 17,9 | 21,1 | 19,0 | 22,0 | 26,4 |

| De 55 à 64 ans | 18,7 | 22,6 | 18,8 | 23,9 | 34,0 |

| De 65 à 74 ans | 14,0 | 5,3 | 4,9 | 5,4 | 6,7 |

| 75 ans et plus | 10,9 | 1,2 | 1,1 | 1,2 | 1,4 |

| Type de famille | |||||

| Déclarants uniques sans enfants | 36,1 | 59,5 | 57,1 | 60,1 | 68,4 |

| Déclarants uniques avec enfants | 4,0 | 14,4 | 13,4 | 15,4 | 14,6 |

| Déclarants en couple avec enfants | 21,5 | 11,8 | 14,0 | 10,9 | 5,8 |

| Déclarants en couple sans enfants | 38,4 | 14,2 | 15,5 | 13,6 | 11,2 |

| Groupe de revenu personnel | |||||

| Moins de 12 500 $ | 15,2 | 18,8 | 20,8 | 17,9 | 14,2 |

| De 12 500 $ à 25 000 $ | 19,3 | 42,6 | 40,9 | 43,5 | 46,2 |

| De 25 000 $ à 37 500 $ | 14,4 | 29,8 | 27,8 | 30,9 | 33,6 |

| De 37 500 $ à 50 000 $ | 13,6 | 7,1 | 8,1 | 6,6 | 5,3 |

| 50 000 $ ou plus | 37,5 | 1,7 | 2,4 | 1,2 | 0,6 |

| Nota – Les chiffres sont arrondis à la centaine la plus proche. Source : Déclarations de revenus pour la période de 2013 à 2017 |

|||||

Puisque le SRFM vise à offrir un soutien aux particuliers qui entrent sur le marché du travail et qui quittent l’aide sociale en les aidant à compenser la perte de couverture des frais médicaux et des dépenses liées à une invalidité, il est utile d’examiner la prévalence de l’aide sociale parmi les nouveaux bénéficiaires du SRFM. Au sein de la cohorte de nouveaux bénéficiaires du SRFM, la majorité des particuliers (205 900 sur 213 500) ont déclaré ne pas avoir reçu de prestations de l’aide sociale en même temps que le SRFM en 2017. De ce nombre, 93,7 % n’ont pas non plus déclaré avoir reçu des prestations de l’aide sociale au cours des quatre années précédentes, soit de 2013 à 2016, tandis que 6,3 % en ont reçu au moins au cours de l’une de ces années (13 000 particuliers). Dans l’ensemble, une faible proportion des nouveaux bénéficiaires du SRFM en 2017 ont auparavant reçu des prestations de l’aide sociale, ce qui indique que le SRFM a contribué à alléger l’augmentation des frais médicaux de certains anciens bénéficiaires de l’aide sociale. Toutefois, la majorité du soutien au titre du SRFM a été accordé aux particuliers qui ont déclaré des frais médicaux importants et un faible revenu, peu importe leur situation antérieure concernant l’aide sociale.

5.3 Participation et fin de la participation au SRFM

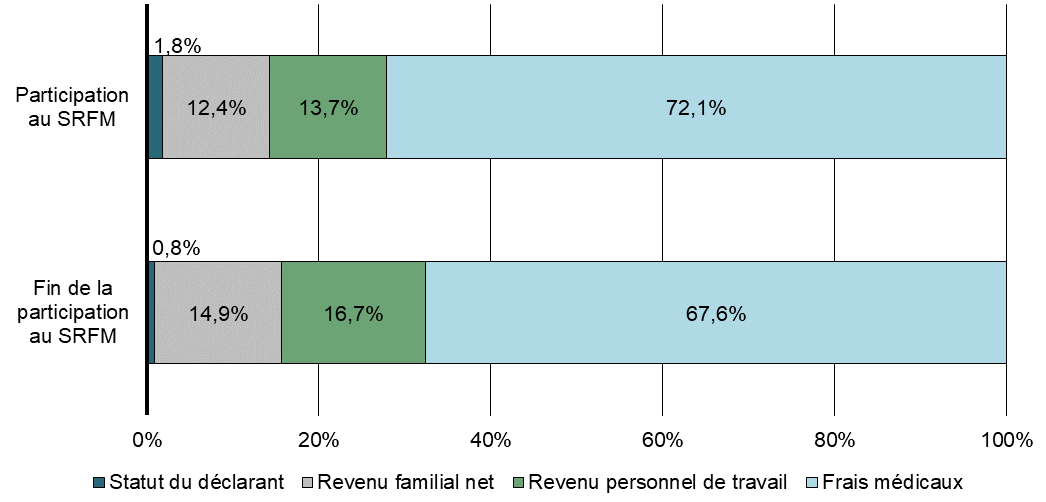

L’analyse suivante porte sur les raisons pour lesquelles les particuliers participent au SRFM et les raisons pour lesquelles ils y mettent fin, de 2016 à 2017. L’étude de ces dynamiques permet de comprendre les facteurs sous-jacents à la capacité d’un particulier de bénéficier du SRFM au fil du temps. Vu qu’un déclarant doit remplir plusieurs critères pour être admissible au SRFM, il est utile de comprendre les raisons qui sont plus susceptibles de favoriser le passage d’une situation à une autre (c’est-à-dire, de non-bénéficiaire à bénéficiaire, ou l’inverse). Quatre facteurs importants qui pourraient influer sur l’admissibilité d’un particulier au SRFM d’une année à l’autre ont été déterminés et sont décrits au tableau 10. Un particulier a été inclus dans une catégorie donnée s’il y a eu un changement de statut entre 2016 et 2017 concernant ce facteur en particulier. Tous les particuliers de l’échantillon ont produit leurs déclarations de revenus dans les deux années[32].

Les raisons pour lesquelles les particuliers participent au SRFM et les raisons pour lesquelles ils y mettent fin sont analysées pour tous les déclarants qui étaient bénéficiaires en 2017, mais pas en 2016. Parmi les 492 500 bénéficiaires du SRFM âgés de 22 ans ou plus en 2017, 278 200 particuliers[33] répondaient à cette exigence. La population utile pour l’étude des tendances qui expliquent pourquoi les particuliers mettent fin au SRFM concerne tous les déclarants qui étaient bénéficiaires de la mesure en 2016, mais pas en 2017. Parmi tous les non-bénéficiaires du SRFM en 2017, 299 900 particuliers ont reçu le SRFM en 2016.

| Changement de : | Participation au SRFM | Fin de la participation au SRFM |

|---|---|---|

| Statut du déclarant | Est devenu résident du Canada pendant toute l’année; Admissible au SRFM dans les deux années, mais l’a demandé seulement en 2017 |

N’est plus un résident du Canada pour toute l’année; Admissible au SRFM dans les deux années, mais l’a demandé seulement en 2016 |

| Revenu familial net* | Baisse du revenu familial net inférieur au seuil maximal | Hausse du revenu familial net supérieur au seuil maximal |

| Revenu personnel de travail | Hausse du revenu personnel de travail supérieur au seuil minimum | Baisse du revenu personnel de travail inférieur au seuil minimum |

| Frais médicaux** | Augmentation des frais médicaux admissibles (soit au-dessus de zéro, soit par rapport au revenu familial) | Diminution des frais médicaux admissibles (soit à zéro, soit par rapport au revenu familial) |

| *Le revenu familial net peut varier pour deux raisons : (1) un changement dans la structure familiale (c’est-à-dire, un déclarant unique devient un couple déclarant ou un particulier qui devient déclarant unique à la suite d’une rupture) qui vient modifier le revenu familial ou (2) un changement au revenu familial qui n’est pas influencé par la structure familiale. **Cette catégorie comprend deux types de changements aux frais médicaux. Le premier est un changement déclaré des frais médicaux de zéro à un montant positif (ou l’inverse, pour les particuliers qui mettent fin à leur participation au SRFM). Le deuxième est un changement quant aux frais médicaux lorsque les contribuables ont déclaré un montant positif pour les frais médicaux dans les deux années. Le montant du SRFM auquel les particuliers sont admissibles dépend de leur revenu familial net, lorsque ce dernier est supérieur au seuil de réduction. Lorsque le niveau des frais médicaux déclares est élevé par rapport au revenu familial net, le montant du SRFM est plus susceptible d’être plus élevé, tandis que dans les situations où le niveau des frais médicaux admissibles déclarés est faible par rapport au revenu familial net, le montant du SRFM tend à être faible (ou nul). |

||

Les résultats sont présentés au graphique 4. De 2016 à 2017, les trois principales raisons qui expliquent pourquoi un particulier est admissible au SRFM et qu’il reçoit des prestations sont : (1) une augmentation des frais médicaux (72,1 %); (2) une augmentation du revenu personnel de travail (13,7 %) ; (3) une diminution du revenu familial net (12,4 %). Ce qui est frappant est qu’après avoir écarté tous les autres facteurs, une augmentation des frais médicaux admissibles déclarés explique la participation au SRFM de près des trois quarts de tous les bénéficiaires. Parmi les bénéficiaires pour lesquels une augmentation des frais médicaux est le principal facteur de leur participation au SRFM, 78,7 % n’ont déclaré aucun montant pour le CIFM ou la DPSSPH en 2016 (56,7 % de tous les entrants en 2017). Les 21,3 % restants ont déclaré une augmentation des frais médicaux par rapport au revenu familial entre 2016 et 2017 (15,4 % de tous les entrants en 2017). Ces résultats indiquent que les particuliers participent au SRFM principalement pour des raisons liées à des augmentations importantes des frais médicaux d’une année à l’autre, plutôt que pour d’autres facteurs, comme un changement dans le revenu.

Graphique 4

Raisons de la participation et de la fin de la participation au SRFM, 2016-2017

Les trois principales raisons de la fin de la participation au SRFM sont similaires : (1) une baisse des frais médicaux (67,6 %); (2) une diminution du revenu personnel de travail (16,7 %) ; (3) une augmentation du revenu familial net (14,9 %). Encore une fois, après avoir tenu compte de toutes les autres raisons, les frais médicaux constituent le principal facteur qui explique pourquoi des particuliers ne participent plus au SRFM. Une autre ventilation montre que parmi les particuliers qui ne participent plus au SRFM à la suite d’un changement dans les frais médicaux, 74,2 % ont déclaré ne pas avoir de frais médicaux admissibles (50,2 % de tous les particuliers sortants), tandis que 25,8 % ont déclaré une diminution des frais médicaux comparativement à leur revenu familial (17,5 % de tous les particuliers sortants).

L’analyse longitudinale semble indiquer que les changements du niveau des frais médicaux déclarés par le particulier expliquent en grande partie pourquoi ils deviennent bénéficiaires du SRFM ou qu’ils n’y participent plus. La grande majorité des déclarants sont devenus bénéficiaires du SRFM en raison d’une augmentation importante de leurs frais médicaux, et non pour d’autres raisons comme l’augmentation du revenu du travail. De plus, parmi les déclarants qui n’étaient pas des bénéficiaires habituels pendant deux années consécutives, la principale raison de la fin de leur participation au SRFM était attribuable à une diminution des frais médicaux déclarés, la plupart des particuliers n’ayant déclaré aucuns frais admissibles dans l’année suivant celle où ils ont été bénéficiaires du SRFM. Même si une faible proportion des bénéficiaires ont constamment reçu des prestations du SRFM entre 2013 et 2017 (8,7 %), ces résultats suggèrent que le SRFM est avant tout une mesure à laquelle les particuliers accèdent ponctuellement lorsque leurs frais médicaux augmentent temporairement. À cet effet, le SRFM accorde un allègement fiscal aux particuliers qui engagent des frais médicaux importants. Toutefois, ces résultats indiquent également qu’une grande proportion des bénéficiaires de la mesure sont des travailleurs dont les frais médicaux temporaires sont élevés, plutôt que des travailleurs dont les frais médicaux permanents sont élevés.

6. Conclusion

La présente étude est une analyse du supplément remboursable pour frais médicaux (SRFM), un crédit remboursable qui vise à réduire les obstacles à la participation au marché du travail pour les particuliers à faible revenu qui engagent des dépenses liées à une invalidité et des frais médicaux importants. Depuis que ce crédit a été instauré en 1997, le taux d’admissibilité, le taux de prestations et le nombre de bénéficiaires n’ont cessé d’augmenter. Même si le coût total du SRFM a considérablement augmenté au fil des ans, le montant moyen du supplément reçu par bénéficiaire a augmenté plus progressivement. La croissance du taux d’admissibilité est attribuable à une augmentation continue du nombre des contribuables qui déclarent des frais médicaux admissibles, ainsi qu’aux changements apportés aux paramètres du SRFM en 2005 et 2006, qui ont entraîné une augmentation du revenu familial net au-delà duquel le crédit est éliminé. En 2017, les femmes représentaient près des deux tiers de l’ensemble des bénéficiaires, qui avaient aussi tendance à être des déclarants uniques plus jeunes et dont le revenu personnel était inférieur à 25 000 $.

L’analyse des demandes du CIFM et de la DPSSPH montre que la majorité des bénéficiaires du SRFM demandent un remboursement pour les frais médicaux admissibles au moyen du CIFM. On constate un léger chevauchement entre le SRFM et le CIPH, ce qui indique que les deux mesures atteignent des sous-ensembles différents de déclarants. Contrairement aux bénéficiaires du SRFM, les bénéficiaires du CIPH avaient tendance à être plus âgés, à vivre en couple et à déclarer des niveaux de revenu plus élevés. Le degré de chevauchement le plus élevé entre le SRFM et la PFRT s’explique par le fait que les deux mesures ciblent les particuliers à faible revenu qui ont participent dans une certaine mesure au marché du travail.

Enfin, l’analyse longitudinale montre qu’une proportion importante des bénéficiaires du SRFM en 2017 (43,2 %) n’avaient pas bénéficié de la mesure pendant la période de 2013 à 2016. Les résultats concernant les raisons qui expliquent la participation et la fin de la participation au SRFM soulignent qu’un changement au niveau des frais médicaux déclarés est un facteur clé permettant de déterminer si un particulier bénéficiera du SRFM. À ce titre, les particuliers dont les frais médicaux ont augmenté considérablement d’une année à l’autre sont ceux qui bénéficient le plus de la mesure. Même si le SRFM offre un allègement fiscal aux particuliers qui engagent des frais médicaux importants, les résultats indiquent également qu’une grande proportion des bénéficiaires sont des travailleurs dont les frais médicaux temporaires sont élevés, plutôt que des travailleurs dont les frais médicaux permanents sont élevés.

Références

Agence du revenu du Canada. (2015). T1 Statistiques finales (année d’imposition 2013).

Agence du revenu du Canada. (2016).Extrait de : Folio de l’impôt sur le revenu S1F1 C2, Crédit d’impôt pour personnes handicapées.

Agence du revenu du Canada. (2016). Extrait de : Folio de l’impôt sur le revenu S1-F1-C3, Déduction pour produits et services de soutien aux personnes handicapées.

Agence du revenu du Canada. (2016). T1 Statistiques finales (année d’imposition 2014).

Agence du revenu du Canada. (2017). T1 Statistiques finales (année d’imposition 2015).

Agence du revenu du Canada. (2018). T1 Statistiques finales (année d’imposition 2016).

Agence du revenu du Canada. (2019). Extrait de : Folio de l’impôt sur le revenu S1-F1-C1, Crédit d’impôt pour frais médicaux.

Agence du revenu du Canada. (2019). T1 Statistiques finales (année d’imposition 2017).

Gouvernement du Canada. (1997). Extrait de : Budget de 1997, Bâtir l’avenir pour les Canadiens (p. 119, 211 et 241).

Statistique Canada. (2018). Extrait de : Enquête canadienne l’incapacité, Un profil de la démographie, de l’emploi et du revenu des Canadiens ayant une incapacité âgés de 15 ans et plus.

Statistique Canada. (2019). Tableau 11-10-0232-01 : Seuils de la Mesure de faible revenu (MFR) selon la source de revenu et la taille du ménage.

Statistique Canada. (2019). Tableau 11-10-0222-01 : Dépenses des ménages, Canada, régions et provinces.

1 L’analyse présentée dans le présent document a été préparée par Amnit Litt et Dominique Fleury, économistes, Direction de la politique de l’impôt, ministère des Finances du Canada. Les demandes de renseignements concernant les publications du ministère des Finances du Canada peuvent être acheminées à finpub@canada.ca.

2 Gouvernement du Canada, budget de 1997, Bâtir l’avenir pour les Canadiens, p. 119 et 211.

3 Cette étude s’appuie sur les données tirées des déclarations des particuliers de 2017, qui est l’année la plus récente pour laquelle des données complètes sont disponibles.

4 À l’origine, le montant des frais médicaux avait été choisi pour cibler les contribuables dont les frais médicaux étaient supérieurs à la moyenne. Ce seuil est toujours pertinent aujourd’hui, puisque selon l’Enquête sur les dépenses des ménages de Statistique Canada (tableau 11-10-0222-01), les dépenses moyennes des ménages en matière de soins de santé s’élevaient à 2 579 $ en 2017.

5 Le revenu familial net est le revenu personnel net total des déclarants et de leurs époux ou conjoints de fait. Le revenu personnel net total exclut la Prestation universelle pour la garde d’enfants et le revenu d’un régime enregistré d’épargne-invalidité.

6 Depuis 1997, les changements apportés aux paramètres du SRFM suivent de très près les changements apportés au seuil de la mesure de faible revenu (MFR), même s’ils ne sont pas officiellement liés. En 1997, le seuil de revenu familial net à partir duquel aucun montant de supplément ne pouvait être accordé était légèrement inférieur au seuil de la MFR établi pour une famille de quatre personnes (soit 26 069 $ contre 27 780 $ pour le seuil de la MFR) et, c’était encore le cas en 2017 (50 704 $ contre 53 454 $ pour le seuil de la MFR). Source : Statistique Canada, tableau 11-10-0232-01

7 En 2011, le gouvernement a éliminé le plafond des frais admissibles qui peuvent être demandés au titre du CIFM à l’égard d’un parent à charge, de sorte que les déclarants ont pu demander un montant supérieur pour frais médicaux.

8 Une description de ces mesures est présentée à la section 4.

9 Statistique Canada, Enquête canadienne sur l’incapacité (2018).

10 Ces données comprennent les déclarants qui ont demandé le CIPH pour eux-mêmes. Elles ne comprennent pas les personnes qui ont demandé le crédit au nom d’un conjoint ou d’une personne à charge, sans l’avoir demandé pour elles-mêmes.

11 C’est-à-dire que ces personnes étaient mariées ou vivaient en union de fait avec un conjoint déclarant (de sexe opposé ou non).

12 Les déclarants qui ne font pas partie d’un couple ou qui revendiquent le statut de couple, mais qui ont un non déclarant ou un déclarant qui ne peut être identifié dans les données T1, sont considérés comme des déclarants uniques dans l’étude en cours. Par conséquent, le revenu familial net de ces déclarants correspond à leur revenu personnel net. Parmi les déclarants définis comme des déclarants uniques en 2015, 2,8 % avaient un statut de couple incertain, c.-à-d. qu’ils étaient potentiellement en couple avec un autre déclarant, mais leurs déclarations de revenus contenaient certaines incohérences ne permettant pas de le confirmer avec certitude. Une proportion d’entre eux n’avaient probablement pas été en couple avec leur conjoint pendant une période suffisante au cours de l’année d’imposition. En effet, la ligne 452 du Guide général d’impôt et de prestations de 2016 indique que les déclarants n’ont pas à tenir compte du revenu net de leur conjoint si, en raison de la rupture de l’union, ils ont vécu séparément pendant une période de 90 jours et plus comprenant le 31 décembre.

13 Il convient de noter que certains déclarants qui n’étaient pas admissibles selon les données (par exemple, en raison d’un revenu personnel de travail inférieur au seuil minimum ou d’un revenu familial net supérieur au seuil de revenu familial moyen) ont demandé le supplément (13 700 déclarants), dont 1 700 ont reçu un montant positif au titre du SRFM. Il est possible que l’ARC ait réévalué ces demandes à une date ultérieure de sorte qu’elles ne seraient pas incluses dans les données utilisées dans la présente étude.

14 Chiffres non déclarés.

15 Chiffres non déclarés.

16 La proportion de déclarants qui répondent aux critères d’admissibilité se rapportant à l’âge et à la résidence a été exclue, car elle est demeurée relativement stable de 1997 à 2017, variant entre 97,5 et 98,3 %.

17 Chiffres non déclarés.

18 Cette tendance a également été observée parmi la population des déclarants dont le revenu familial est moyen.

19 Le budget de 2018 a instauré l’Allocation canadienne pour les travailleurs, qui a remplacé la PFRT en 2019.

20 Agence du revenu du Canada, feuillet S1-F1-C1 de l’impôt sur le revenu, Crédit d’impôt pour frais médicaux.

21 Agence du revenu du Canada, Folio de l’impôt sur le revenu S1-F1-C3, Déduction pour produits et services de soutien aux personnes handicapées.

22 Les activités courantes de la vie quotidienne sont, entre autres : marcher, parler, entendre, se nourrir, éliminer, s’habiller, ainsi que les fonctions mentales (raisonnement adaptatif, mémoire, résolution de problèmes et jugement).

23 Agence du revenu du Canada, Folio de l’impôt sur le revenu S1-F1-C2, Crédit d’impôt pour personnes handicapées.

24 Les bénéficiaires du CIPH sont tous les déclarants qui ont bénéficié d’une réduction de l’impôt à payer, qui était directement attribuable aux montants du CIPH qu’ils ont demandé aux lignes 316 et 318 de l’annexe 1 et aux montants inutilisés transférés d’un conjoint réclamés à la ligne 357 de l’annexe 2 de leur déclaration T1, tout autre élément n’ayant pas changé. En revanche, les demandeurs du CIPH sont définis comme tous les déclarants qui ont demandé un montant pour le CIPH dans leur déclaration T1, mais qui n’ont pas nécessairement bénéficié d’une réduction d’impôt attribuable au CIPH demandé. En 2017, 1 161 900 particuliers ont demandé le CIPH (ce chiffre comprend les 740 100 bénéficiaires du CIPH).

25 Chiffres non déclarés.

26 Parmi les déclarants qui n’ont pas reçu le CIPH, 63,9 % ont déclaré un revenu de travail suffisant, 17,9 % ont déclaré des frais médicaux admissibles et 49,4 % ont déclaré un revenu familial moyen.

27 Les bénéficiaires du CIPH avaient également tendance à être plus âgés que ceux qui n’ont pas reçu le CIPH. En fait, 42,5 % des bénéficiaires du CIPH étaient âgés de plus de 65 ans, contre 22,4 % de tous les déclarants qui n’ont pas reçu le CIPH.

28 En 2017, le crédit de base maximum pour les personnes seules sans enfants était de 1 043 $ et le seuil de réduction progressive était de 11 838 $. Pour les familles (parents seuls ou couples), le crédit de base maximal était de 1 894 $ et le seuil de réduction progressive était de 16 348 $.

29 En 2017, le seuil de réduction progressive du supplément pour personnes handicapées était de 18 791 $ pour les déclarants célibataires sans personnes à charge et de 28 975 $ pour les familles.

30 En 2017, 15 000 déclarants ont bénéficié du crédit de base et du supplément pour personnes handicapées.

31 Parmi ces contribuables, 429 700 ont produit une déclaration au cours de chacune des cinq années (77 % de tous les bénéficiaires du SRFM en 2017), de sorte qu’il existe des données complètes pour ces particuliers. Une partie de l’échantillon (62 800 déclarants) n’a pas produit une déclaration pour moins une année, de 2013 à 2016, soit 11 % de l’ensemble des bénéficiaires du SRFM en 2017. Étant donné que les caractéristiques de ces particuliers en 2017 diffèrent considérablement de celles de ceux qui produisent une déclaration chaque année, les non-déclarants ont été inclus dans l’échantillon pour ne pas introduire un biais dans les résultats.

32 Comme plusieurs changements peuvent survenir d’une année à l’autre, il est possible qu’un particulier appartienne à plusieurs catégories. Par exemple, un particulier qui participe au SRFM peut avoir déclaré à la fois une augmentation des frais médicaux et une augmentation du revenu personnel de travail de 2016 à 2017. Par conséquent, pour s’assurer que chaque catégorie s’excluait mutuellement, il était nécessaire de déterminer l’ordre de priorité de chaque facteur de changement. Le classement des facteurs est le suivant : (1) statut de déclarant ; (2) revenu familial net ; (3) revenu personnel de travail; (4) frais médicaux. Une fois que les particuliers ont été placés dans une catégorie donnée, ils ont été exclus de toutes les autres catégories. Par exemple, si un particulier participant au SRFM était admissible dans les deux années, mais a demandé le crédit en 2017 seulement, il a été classé dans la catégorie « statut de déclarant » et a donc été exclu des autres catégories, qu’il y ait eu ou non un changement dans les autres facteurs. La catégorie « statut de déclarant » a été classée au premier rang afin d’exclure des raisons mineures avant d’envisager de changer les trois principales conditions concernant le SRFM, à savoir le revenu familial net, le revenu personnel de travail et les frais médicaux.

33 Il s’agit des nouveaux bénéficiaires (199 400 particuliers) et d’une partie des bénéficiaires occasionnels qui n’étaient pas bénéficiaires en 2016 (78 800 particuliers).