Documents de l'entreprise

Sur cette page

- Planification et établissement de rapports

- Budget et rapports financiers de l'Agence du revenu du Canada

Planification et établissement de rapports

Plan d'entreprise de l'Agence

Le Plan d'entreprise (PE) constitue le principal document de planification utilisé par l'Agence pour communiquer le programme stratégique qu'elle entend suivre au cours de la période de planification de trois ans.

- Le Conseil de direction est responsable de l'élaboration du PE.

- Le Conseil du Trésor du Canada (le Conseil du Trésor) approuve le PE soumis au moyen d'une présentation au Conseil du Trésor, à la suite de l'approbation interne donnée par le Conseil de direction et le ministre du Revenu national.

- Une fois que le Conseil du Trésor a donné son approbation, le ministre du Revenu national est responsable de déposer au Parlement un résumé du PE dans les 15 jours de séance suivant l'approbation de résumé, comme le prévoit la Loi sur l'Agence du revenu du Canada.

À l'heure actuelle, le PE porte sur les cinq priorités stratégiques suivantes :

- offrir une expérience de service sans heurt, empathique et axée sur le client

- rehausser l'équité de l'administration de l'impôt et des prestations du Canada

- renforcer la confiance grâce à l'amélioration de la sécurité, de la transparence et de la responsabilisation

- favoriser une organisation novatrice et axée sur les données

- promouvoir un effectif dynamique et inclusif

Le PE et son résumé sont presque identiques. La production d'un résumé du PE est une exigence de la Loi sur l'Agence du revenu du Canada et diffère du PE en raison de l'exclusion des détails du Plan d'investissement stratégique.

Le Résumé du Plan d'entreprise de l'Agence de 2021-2022 avec perspectives jusqu'en 2023-2024 a été publié le 29 avril 2021.

Plan ministériel

En plus du PE, l'Agence doit produire, tout comme les autres ministères, un plan ministériel (PM). Cependant, pour des raisons d'efficacité, son PE et son PM sont très semblables.

Le ministre du Revenu national est responsable d'approuver le PM avant qu'il soit soumis au Secrétariat du Conseil du Trésor du Canada (SCT), puis déposé au Parlement par le président du Conseil du Trésor au nom des ministres.

Une fois le PM est déposé, au plus tard le 31 mars, il est renvoyé aux comités parlementaires, qui peuvent ensuite faire un rapport à la Chambre des communes.

Le PM de 2021-2022 de l'Agence se trouve sur le site Web de l'Agence.

Rapport sur les résultats ministériels

Le Rapport sur les résultats ministériels (RRM) de l'Agence est le principal rapport utilisé par celle-ci pour communiquer ses résultats au Parlement et aux Canadiens. Tous les ministères et organismes fédéraux sont tenus de présenter, chaque année, un RRM au président du Conseil du Trésor qui sera déposé au Parlement.

La ministre du Revenu national est responsable d'approuver le RRM avant qu'il soit soumis au SCT afin que le président du Conseil du Trésor le présente au Parlement au nom des ministres.

Le RRM pour la période se terminant le 31 mars 2020 se trouve sur le site Web de l'Agence.

Le RRM de 2020-2021 est en cours d'élaboration et devrait être publié à l'automne 2021.

Budget et rapports financiers de l'Agence

Introduction

Le budget principal des dépenses présente les plans de dépenses pour l'exercice à venir. Ces plans contiennent les programmes législatifs (inclus à titre d'information) et les crédits qui doivent être autorisés chaque année par le Parlement. Le budget principal des dépenses est déposé au plus tard le 1er mars. Le budget supplémentaire des dépenses comporte les redressements mis en œuvre tout au long de l'année (il est généralement déposé en juin, en décembre et en mars).

Le processus de demande de financement pour une nouvelle initiative de dépenses incluse dans le Budget principal des dépenses ou le Budget supplémentaire des dépenses comprendra généralement une présentation au Conseil du Trésor, un document officiel soumis par le ministre pour obtenir l'approbation ou l'autorisation du Conseil du Trésor pour une initiative que l'organisation ne serait autrement pas en mesure d'entreprendre ou qui ne relève pas de ses pouvoirs délégués.

Le commissaire peut être appelé à défendre le budget principal ou supplémentaire de l'Agence devant le Comité permanent des comptes publics. Le ministre peut être invitée et choisir d'y assister. Les ministres ne peuvent pas être convoqués à comparaître et ne peuvent pas être obligés de répondre à des questions ou de révéler des renseignements qui pourraient menacer la sécurité nationale ou enfreindre le secret du Cabinet.

En tant qu'organisme, l'Agence profite d'une autorisation de dépenser sur deux ans (c.-à-d. que les fonds votés une année peuvent être dépensés sur deux exercices). Cette autorisation biennale de dépenser permet à l'Agence d'être plus stratégique dans l'utilisation des fonds publics en examinant les plans et les budgets d'un point de vue pluriannuel.

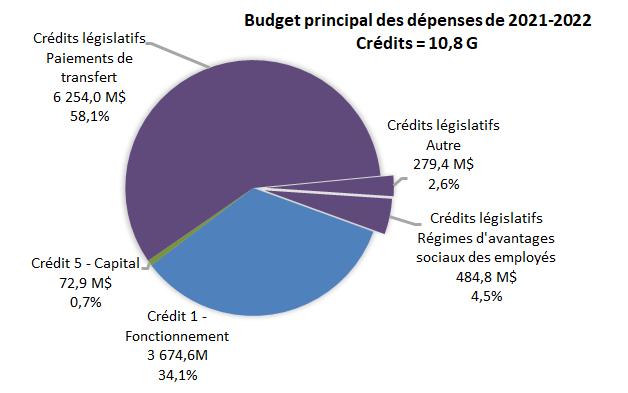

Version textuelle

| Crédit 1 - Fonctionnement | 3 674,6 millions de dollars |

|---|---|

| Crédit 5 - Capital | 72,9 millions de dollars |

| Autorisations législatives Paiements de transfert | 6 254,0 millions de dollars |

| Autorisations législatives Autre | 279,4 millions de dollars |

| Crédits législatifs Régime de prestations aux employés | 484,8 millions de dollars |

| Total | 10 765,8 millions de dollars |

Budget principal des dépenses de 2021-2022

Les autorisations législatives financent 65,2 % (ou 7 milliards de dollars) du budget de l'Agence de 10,8 milliards de dollars, et les autorisations de dépenses votées en financent 34,8 % (ou 3,8 milliards de dollars).

Autorisations

En plus de ses autorisations législatives, l'Agence a deux crédits votés par année (communément appelés « crédits »), à savoir :

Crédit 1 – Dépenses de fonctionnement couvrant les opérations de base de l'Agence, y compris les salaires (79 %) et les dépenses de fonctionnement, comme les locaux, les fournitures, les frais d'affranchissement, la formation, les déplacements, les services juridiques et les services de TI.

Crédit 5 – Dépenses en capital, couvrant l'acquisition ou la création, principalement, de biens de la TI au-delà de 10 000 $.

En plus du montant de 10,8 milliards de dollars, le budget principal des dépenses de 2021-2022 comprend 429,5 millions de dollars en recettes pour couvrir les coûts liés au soutien que l'Agence offre à Emploi et Développement social Canada (EDSC) dans l'administration des lois sur le Régime de pensions du Canada et l'assurance-emploi.

Le budget principal des dépenses de 2021-2022 de l'Agence ne comprend pas les montants servant à appuyer l'administration des mesures associées à la réponse du gouvernement à la COVID-19, à l'exception d'une augmentation des autorisations législatives prévues pour les coûts à recouvrer auprès d'EDSC afin d'appuyer les mesures administrées en son nom. Les ressources supplémentaires pour les annonces faites en avril par le ministre des Finances en ce qui a trait au budget de 2021 ne sont pas non plus incluses. Le financement requis pour la mise en œuvre et l'administration de ces mesures a été ou sera présenté aux ministres du Conseil du Trésor au moyen de présentations officielles au cours de l'année et, une fois approuvé, il sera inclus dans le budget supplémentaire des dépenses.

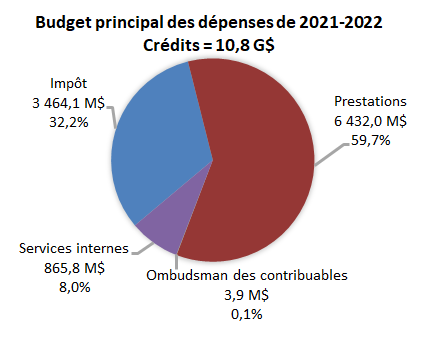

Responsabilités et programmes de base

Le budget de l'Agence appuie l'exécution de trois responsabilités de base : l'impôt, les prestations et l'ombudsman des contribuables. Ces responsabilités sont appuyées par les services internes (finances, ressources humaines, technologie de l'information, biens immobiliers, etc.).

Les budgets sont attribués aux directions générales fonctionnelles qui, à leur tour, affectent les fonds aux programmes dans l'ensemble de l'administration centrale et dans les régions en fonction des plans de travail négociés. L'Agence compte vingt-deux programmes qui font l'objet d'établissement de rapports externes, dont dix sont assujettis à l'impôt, un aux prestations, un à l'ombudsman des contribuables et dix aux services internes.

Version textuelle

| Budget principal des dépenses par responsabilité de base | Budget principal de base 2021-2022 | % du Total |

|---|---|---|

| Impôt | 3 464,1 millions de dollars | 32,2 % |

| Prestations | 6 432,0 millions de dollars | 59,7 % |

| Ombudsman des contribuables | 3,9 millions de dollars | 0,1 % |

| Services internes | 865,8 millions de dollars | 8,0 % |

| Total | 10 765,8 millions de dollars | 100,0 % |

| Responsabilité et programme de base | en millions de $ | % du total |

|---|---|---|

| Impôt Services fiscaux et traitement |

944.5 |

8.8% |

| Impôt - Organismes de bienfaisance | 40,8 | 0,4 % |

| Impôt - Régimes enregistrés | 21,6 | 0,2 % |

| Impôt - Politique, décisions et interprétations | 132,4 | 1,2 % |

| Impôt - Plaintes liées au service | 11,8 | 0,1 % |

| Impôt - Oppositions et appels | 225,3 | 2,1 % |

| Impôt - Allègements pour les contribuables | 20,8 | 0,2 % |

| Impôt - Observation en matière d'exactitude des déclarations | 1 270,2 | 11,8 % |

| Impôt - Observation en matière de déclarations | 363,3 | 3,4 % |

| Impôt - Recouvrements | 433,5 | 4,0 % |

| Prestations tableau note 1 | 6 432,0 | 59,7 % |

| Ombudsman des contribuables | 3,9 | 0,1 % |

| Services internes Gestion et surveillance |

159,7 |

1,5% |

| Services internes - Communications | 41,2 | 0,4% |

| Services internes - Gestion des ressources humaines | 126,7 | 1,2% |

| Services internes - Gestion financière | 66,1 | 0,6% |

| Services internes - Gestion de l'information | 32,8 | 0,3% |

| Services internes - Gestion de la technologie de l'information | 341,7 | 3,2% |

| Services internes - Gestion des biens immobiliers | 53,8 | 0,5% |

| Services internes - Gestion du matériel | 30,2 | 0,3% |

| Services internes - Gestion des acquisitions | 10,6 | 0,1% |

| Services internes - Services juridiques | 2,9 | 0,0% |

| Budget principal des dépenses de 2021-2022 | 10,765.8 | 100.0% |

Tableau 1 notes

|

||

Mécanismes de réaffectation interne

L'Agence mise sur un système de gestion financière et de contrôle rigoureux de la planification et de la budgétisation. Cela comprend un certain nombre de mécanismes de réaffectation interne pour s'assurer que le déboursement des ressources est effectué de façon prudente et efficace, et qu'il cadre avec l'orientation stratégique et les priorités de l'Agence et du gouvernement.

Il s'agit notamment de deux à trois mises à jour annuelles sur la stratégie de gestion des ressources pour évaluer les pressions opérationnelles et émergentes par rapport à la marge de manœuvre financière disponible et d'en établir l'ordre de priorité, d'un processus annuel d'harmonisation des ressources pour examiner régulièrement et de façon plus structurée la façon dont les affectations cadrent avec les priorités de l'Agence et du gouvernement, et de la préparation annuelle du plan d'investissement stratégique pour faciliter l'harmonisation des décisions importantes en matière d'investissement et des priorités organisationnelles, sur une période de planification de dix ans.

Établissement de rapports financiers

Comparativement à la plupart des ministères, l'Agence a de plus grandes responsabilités du point de vue des rapports financiers.

L'Agence est responsable d'établir et de maintenir un système efficace de contrôle interne quant à l'établissement de rapports financiers afin de permettre la préparation d'états financiers qui sont exempts d'inexactitude importante, que ce soit en raison de fraude ou d'erreur. Pour ce faire, l'Agence met en place des politiques et des procédures afin d'assurer que les états financiers sont préparés selon les normes comptables canadiennes pour le secteur public.

Les activités de l'Agence ont été divisées en deux ensembles d'états financiers, comme suit :

- Les activités de l'Agence - incluent les revenus et dépenses opérationnels gérés par l'Agence et utilisés pour son fonctionnement. Ce type d'états financiers est similaire à ceux produits par la plupart des ministères.

- Les activités administrées - incluent les revenus et les dépenses qui sont administrés au nom des gouvernements fédéraux, provinciaux et territoriaux, des Premières Nations et des autres organisations.

Le vérificateur général du Canada émet son opinion par rapport à ces deux ensembles d'états financiers. Les états financiers de l'Agence sont évalués par le Comité de la vérification de l'Agence et approuvés par le Conseil de direction, généralement en août ou en septembre.

Les états financiers de l'Agence sont également présentés au receveur général du Canada afin qu'ils soient inclus dans les Comptes publics du Canada, qui comprennent les états financiers consolidés et vérifiés du gouvernement du Canada pour l'exercice, qui se termine le 31 mars. Les Comptes publics du Canada sont généralement publiés en novembre.

- Date de modification :