Le processus de vérification pour les organismes de bienfaisance

Dans le cadre de ses efforts continus visant à s’assurer que les organismes de bienfaisance répondent aux exigences liées à l’enregistrement, l’Agence du revenu du Canada (ARC) a recours à une gamme d’activités liées à l’observation. Dans le passé, l’ARC soumettait approximativement 800 à 900 organismes de bienfaisance à des vérifications chaque année. Ce chiffre représente environ 1 % du nombre total d’organismes de bienfaisance enregistrés.

L’ARC a récemment restructuré ses activités liées à l’observation, afin de mieux focaliser et d’accroître sa couverture du secteur de la bienfaisance. Elle prévoit actuellement mener des vérifications auprès de 500 à 600 organismes de bienfaisance par année. Nous prévoyons aussi communiquer avec 700 à 800 autres organismes de bienfaisance en dehors du processus de vérification. Ces prises de contact comprennent de nouvelles initiatives, comme le Programme éducatif pour les organismes de bienfaisance (PEO) qui offre une occasion de rencontrer les organismes de bienfaisance pour les aider à mieux comprendre et à remplir leurs obligations en matière de production. Dans l’ensemble, l’ARC sera désormais en mesure de joindre environ 1,5 % des organismes de bienfaisance enregistrés chaque année.

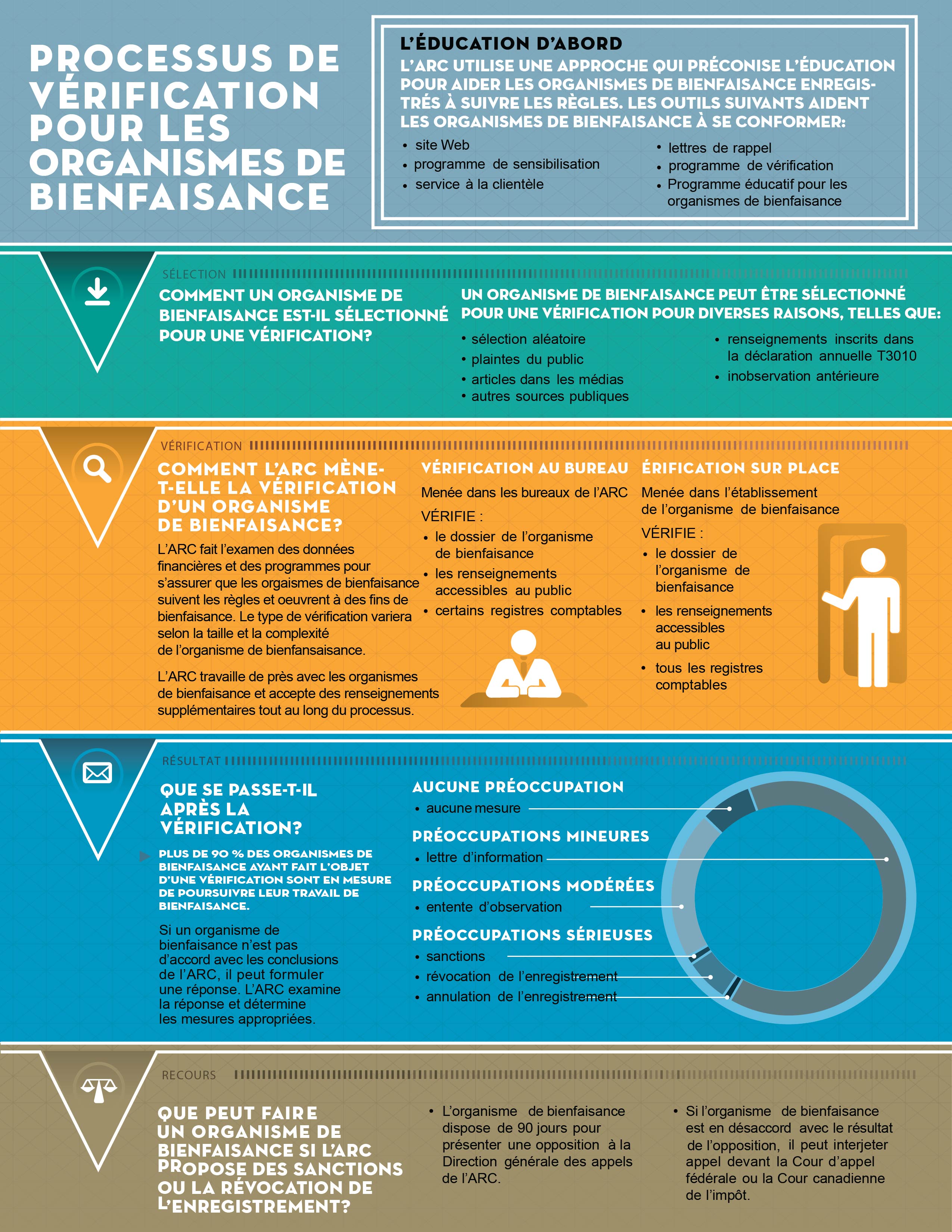

Comment les organismes de bienfaisance sont-ils sélectionnés pour vérification?

Un organisme de bienfaisance peut être sélectionné pour une vérification pour diverses raisons, telles que :

- sélection aléatoire

- renvoi provenant d’un autre secteur de l’ARC

- plaintes du public

- articles dans les médias ou d’autres sources accessibles au public

- examen d’obligations juridiques précises aux termes de la Loi de l’impôt sur le revenu

- renseignements tirés de la déclaration de renseignements annuelle T3010

- suivi d’une entente d’observation précédente

Comment l’ARC mène-t-elle les vérifications visant des organismes de bienfaisance?

Il existe deux types principaux de vérification : la vérification sur place et la vérification au bureau. La taille et la complexité d’un organisme de bienfaisance, ainsi que les questions en cause, détermineront souvent le type de vérification nécessaire.

Une vérification sur place est effectuée dans les locaux de l’organisme de bienfaisance et dure habituellement de trois à cinq jours. Elle comprendra l’examen des registres comptables de l’organisme, comme les comptes bancaires, les contrats, les documents constitutifs, les rapports annuels, les procès-verbaux des réunions du conseil et d’autres documents se rapportant à ses activités. Les vérificateurs interrogeront les administrateurs de l’organisme et leur poseront des questions sur les activités de celui-ci. Ils souhaiteront peut-être visiter les lieux afin de mieux comprendre les transactions inscrites dans les registres comptables et de voir les programmes et les activités de l’organisme de bienfaisance en pratique.

Une vérification au bureau est effectuée par la Direction des organismes de bienfaisance à l’Administration centrale de l’ARC, et non dans l’établissement de l’organisme de bienfaisance. On a souvent recours aux vérifications au bureau pour s’assurer que l’organisme de bienfaisance respecte les modalités d’une entente d’observation précédente. Le vérificateur examinera les renseignements et les documents au dossier de l’organisme. Ceux-ci peuvent comprendre ses documents constitutifs les plus récents, des descriptions de ses programmes et de ses activités, ses déclarations de renseignements annuelles et ses états financiers. Dans le cadre d’une vérification au bureau, il est souvent nécessaire de communiquer avec l’organisme de bienfaisance pour obtenir plus de renseignements sur ses activités.

Que se passe-t-il une fois la vérification terminée?

Lorsque l’ARC aura fini sa vérification, elle enverra à l’organisme de bienfaisance une lettre exposant les résultats.

Si les opérations de l’organisme et toutes ses activités sont en conformité avec la Loi, l’ARC confirmera par écrit qu’aucun changement ne sera apporté à son statut d’organisme de bienfaisance enregistré.

Si, dans le cadre de la vérification, l’ARC découvre que l’organisme de bienfaisance n’observe pas la Loi, elle lui enverra une lettre afin de :

lui exposer en détail chacune de ses préoccupations

lui exposer son point de vue préliminaire sur la question de savoir si l’organisme doit prendre des mesures correctives ou si l’inobservation justifie d’imposer des sanctions ou de révoquer ou d’annuler son enregistrement

lui donner la possibilité de présenter des observations avant que l’ARC prenne une décision définitive

En règle générale, l’ARC donne 30 jours à l’organisme de bienfaisance pour répondre à ses préoccupations, bien que celui-ci puisse demander un délai supplémentaire.

Quels types de lettres un organisme de bienfaisance pourrait-il recevoir après avoir fait l’objet d’une vérification?

L’ARC utilise une approche qui préconise l’éducation. Cela signifie qu’elle donnera habituellement à l’organisme de bienfaisance la possibilité de corriger son inobservation par l’éducation ou en concluant une entente d’observation avant de recourir à d’autres mesures comme des sanctions ou la révocation. Une très petite proportion seulement des vérifications de l’ARC entraîne de graves conséquences, comme des sanctions ou la révocation.

Les faits du cas de l’organisme de bienfaisance détermineront les approches en matière d'observation que l’ARC adoptera parmi les suivantes.

- Lettres d’information : Si l’inobservation est négligeable, l’ARC enverra une lettre d’information. Dans sa lettre, l’ARC expliquera à l’organisme de bienfaisance en quoi il n’a pas observé la loi et lui indiquera la voie à suivre pour qu’il puisse effectuer les changements nécessaires. Une lettre d’information ne compromet pas l’enregistrement de l’organisme de bienfaisance, et celui-ci n’a pas à y répondre.

- Ententes d’observation : Dans les cas d’inobservation modérée, la Direction des organismes de bienfaisance peut suggérer de conclure une entente d’observation avec l’organisme de bienfaisance. Une telle entente indique les questions d’inobservation et les mesures correctives que l’organisme a accepté de prendre, énonce les délais accordés pour apporter les changements nécessaires et décrit les conséquences auxquelles s’expose l’organisme de bienfaisance s’il ne respecte pas l’entente. L’ARC effectuera un suivi afin de s’assurer que l’organisme agit conformément à l’entente.

- Sanctions : Dans les cas d’inobservation grave ou de récidive, l’ARC peut proposer d’imposer une sanction (des sanctions pécuniaires ou la suspension temporaire des privilèges de remise de reçus de l’organisme de bienfaisance, ou les deux). L’ARC peut également proposer d’imposer une sanction si elle a conclu que l’organisme n’a pas tenu compte des modalités de son entente d’observation.

Révocation de l’enregistrement : Si l’ARC décèle un cas d’inobservation grave, elle proposera de révoquer le statut d’organisme de bienfaisance enregistré. Bien que l’ARC utilise habituellement la révocation en dernier recours, elle peut, aux termes de la Loi, révoquer l’enregistrement d’un organisme en tout temps, lorsqu’elle le juge approprié, dans des situations comme les suivantes :

- l’inobservation est grave et délibérée

- l’inobservation a eu une incidence importante et néfaste sur d’autres personnes (bénéficiaires, donateurs ou bailleurs de fonds)

- l’organisme de bienfaisance avait des antécédents d’inobservation grave, ou il ne peut pas ou ne veut pas respecter les règles

Un organisme de bienfaisance dont l’enregistrement est révoqué doit céder ses biens à d’autres organismes de bienfaisance dans un délai d’un an ou payer un impôt de révocation au taux de 100 % sur les biens restants. Cet impôt contribue à garantir que les fonds donnés à des fins de bienfaisance demeurent dans le secteur de la bienfaisance.

Annulation de l’enregistrement : Dans de rares cas, une vérification peut mener à la conclusion qu’un organisme de bienfaisance n’a pas été créé et n’était pas exploité exclusivement à des fins de bienfaisance lorsqu’il a été enregistré, ou qu'une modification législative a fait en sorte que l’organisme de bienfaisance n'est plus admissible à l’enregistrement. Bien que l’ARC soit obligée de retirer l’enregistrement de l’organisme parce qu’il n’aurait jamais dû être enregistré, il peut être injuste de le pénaliser en appliquant l’impôt de révocation sur les biens qu’il a accumulés. Dans ces cas, la Loi permet à l’ARC de proposer d’annuler l’enregistrement de l’organisme de bienfaisance. Un organisme dont l’enregistrement est annulé ne peut plus remettre de reçus officiels, mais il peut garder ses biens.

Pour obtenir des renseignements sur la façon dont l’ARC décide de l’approcheà suivre, consultez Procédures dans les lignes directrices sur l'application des sanctions.

Quels sont les recours des organismes de bienfaisance pendant et après une vérification?

Comme il est mentionné précédemment, l’organisme de bienfaisance a la possibilité de présenter des observations à l’ARC. Dans sa réponse, l’organisme peut expliquer la raison pour laquelle il est en désaccord avec la position de l’ARC, et notamment fournir plus de renseignements ou proposer des changements pour répondre aux préoccupations de l’ARC.

L’ARC tiendra pleinement compte des observations de l’organisme de bienfaisance et déterminera le résultat approprié en matière d’observation. Si, après avoir examiné les observations de l’organisme, l’ARC juge qu’il est raisonnable de lui imposer une sanction ou encore d’annuler ou de révoquer son enregistrement, elle lui enverra une lettre par courrier recommandé lui exposant sa décision.

Lorsqu’un organisme de bienfaisance reçoit une de ces lettres et croit que l’ARC n’a pas bien interprété les faits ou appliqué la loi, il peut déposer une opposition par écrit auprès du :

Sous-commissaire

Centre d’arrivage des appels

Case postale 2006, Succursale Main

Newmarket ON L3Y 0E9

Il doit exposer les motifs de l’opposition ainsi que tous les faits pertinents.

L’organisme de bienfaisance doit déposer son opposition au plus tard 90 jours suivant la date indiquée dans la lettre finale qu’il a reçue de l’ARC. La Direction générale des appels est responsable du processus d’opposition et a pour mandat d’examiner la décision d’une manière équitable et transparente. Si l’organisme de bienfaisance est en désaccord avec la décision de l’ARC concernant son opposition, il a le droit d’interjeter appel devant la Cour d’appel fédérale ou la Cour canadienne de l’impôt, selon le type d’appel.

Quels renseignements sur les vérifications sont accessibles au public?

La Loi permet que certains renseignements au sujet des organismes de bienfaisance soient communiqués au public, mais il s’agit d’une exception aux règles générales concernant la confidentialité des renseignements sur les contribuables. Lorsque l’ARC révoque ou annule l’enregistrement d’un organisme de bienfaisance, ou lorsqu’elle impose une sanction, elle affiche ces renseignements dans la Liste des organismes de bienfaisance. En vertu de la Loi, l’ARC peut publier une copie de la ou des lettres qu’elle a envoyées à l’organisme pour lui faire connaître les motifs de sa décision. De cette façon, elle s’assure que sa décision au sujet de l’organisme de bienfaisance est transparente.

Statistiques – Résultats des vérifications

La révocation comme résultat d’une vérification est habituellement réservée aux circonstances les plus graves, y compris l’inobservation délibérée ou répétée. Le plus souvent, un organisme de bienfaisance enregistré verra son enregistrement révoqué parce qu’il a participé à un arrangement d’abri fiscal abusif ou qu’il confère des avantages injustifiés, ne remet pas des reçus en bonne et due forme, ne tient pas de registres comptables et ne consacre pas ses ressources à ses activités de bienfaisance, entre autres.

| Résultats | 2015-2016 | 2016-2017 | 2017-2018 |

|---|---|---|---|

| Aucun changement/aucune mesure requise | 40 | 38 | 51 |

| Lettres d'information envoyées | 444 | 387 | 313 |

| Ententes d'observation | 111 | 142 | 92 |

| Révocations volontaires | 22 | 17 | 35 |

| Pénalités ou suspensions | 4 | 3 | 5 |

| Avis d'intention de révoquer l'enregistrement envoyés* | 21 | 39 | 25 |

| Annulations | 59 | 5 | 0 |

| Autres (y compris les autres activités de vérification comme les vérifications préalables à l'enregistrement et les vérifications en vertu de la partie V) | 25 | 21 | 27 |

| Total | 726 | 652 | 548 |

| Révocations à la suite d'une vérification** | 20 | 28 | 26 |

*Ces chiffres comprennent les situations où la vérification est terminée et où l’ARC a proposé de révoquer l’enregistrement de l’organisme de bienfaisance, mais ne l’a peut-être pas encore fait parce qu’une opposition ou un appel est en instance.

**Ces chiffres ne font pas partie des totaux de l’exercice puisqu’ils peuvent se rapporter à des vérifications où un avis d’intention de révoquer avait été envoyé lors d’un exercice précédent, et pour lequel l’organisme de bienfaisance a déjà exercé son droit de déposer une opposition ou d’interjeter appel de la décision de l’ARC de révoquer son enregistrement.

Avez-vous des commentaires concernant la vérification?

Si nous avons procédé récemment à la vérification de votre organisme de bienfaisance, nous aimerions recevoir vos commentaires.

Croyez-vous que nous vous avons informé de façon appropriée au sujet du processus de vérification? Estimez-vous que cet exercice vous a permis de mieux comprendre vos obligations en tant qu'organisme de bienfaisance enregistré en vertu de la Loi?

Faites parvenir vos commentaires à l'adresse suivante :

Directeur, Division de l'observation

Direction des organismes de bienfaisance

Agence du revenu du Canada

Ottawa ON K1A 0L5

Détails de la page

- Date de modification :