Évaluation du Programme de prêts aux immigrants

4 Constatations relatives au rendement du Programme

Cette section du rapport présente les résultats de l’évaluation du rendement du Programme par rapport aux résultats concernant la détermination du besoin et la capacité de rembourser, l’accès, la compréhension du prêt, le rôle joué par les Services de recouvrement de CIC pour faciliter le remboursement du prêt, le remboursement du prêt et les répercussions sur l’établissement. Puisque la majorité des bénéficiaires de prêts sont des réfugiés, cette section est surtout axée sur le rendement par rapport à ce groupe.

4.1 Détermination du besoin et de la capacité de rembourser

Le chapitre sur les prêts pour immigration du guide de traitement des demandes à l’étranger (OP 17) est le principal document d’orientation pour l’octroi des prêts aux immigrantsNotes de bas de page 40. Selon l’OP 17, pour approuver un prêt, l’agent se fonde sur trois critères principaux :

- Le besoin d’un prêt, axé sur la capacité du demandeur de trouver un emploi et du genre d’emploi qu’il est le plus susceptible de trouver;

- La capacité éventuelle de rembourser le prêt, qui consiste à examiner la capacité du demandeur à gagner un revenu, sa capacité de s’exprimer dans l’une des langues officielles du Canada, l’emploi actuel et les compétences transférables du demandeur, le besoin du demandeur de suivre des cours de recyclage poussésNotes de bas de page 41 ou de poursuivre des études avant d’avoir des chances égales sur le marché du travail, l’employabilité du demandeur, qui peut être limitée de façon temporaire ou permanente à la suite d’un grave problème de santé ou d’une maladie de longue durée et la présence d’autres obligations financières (y compris le nombre de membres de la famille à charge);

- Les facteurs contributifs, dont certains doivent être évalués en combinaison avec d’autres facteurs, car ils ne sont pas considérés comme des facteurs indépendants. Parmi ces facteurs, on compte les suivants : l’âge, la capacité de s’exprimer dans l’une des langues officielles, le niveau de scolarité, le nombre de membres dans la famille et leur revenu, et la motivation et l’esprit initiative.

Une comparaison avec d’autres programmes a révélé qu’il est courant d’utiliser des critères d’admissibilité durant le processus d’octroi de prêts par le gouvernement du Canada. Par exemple, les critères d’admissibilité du Programme canadien de prêts aux étudiants d’Emploi et Développement social Canada (EDSC) comprennent les suivants : la catégorie de l’étudiant (célibataire ou marié, à charge ou indépendant), ses dépenses liées aux études postsecondaires (notamment frais de scolarité) et ses ressources financières (notamment revenus, économies, actifs et contribution des parents ou du conjoint, etc.)Notes de bas de page 42.

Constatation : Bien que la directive du CT stipule que les prêts doivent être autorisés dans la mesure où ils sont censés être remboursés en entier, les procédures pour évaluer la capacité éventuelle d’un bénéficiaire à rembourser un prêt, énoncées dans l’OP 17, ne sont pas pratiques dans le contexte du traitement des réfugiés à l’étranger puisque les renseignements et le temps nécessaires pour la réalisation de cette évaluation sont limités. En outre, le refus d’un prêt pourrait empêcher la réinstallation du réfugié.

Selon la Directive sur les prêts et les garanties d’emprunts du CT : « les prêts [...] soient autorisés de façon appropriée » et « dans la mesure où ils sont censés être remboursés en entier, principal et intérêts compris [...] En conséquence, si un calendrier fixe de remboursement ne peut être fixé ou si l’établissement du calendrier dépend d’un événement futur quelconque, un prêt ne peut être consentiNotes de bas de page 43 ».

L’évaluation du prêt de transport et du prêt d’admissibilité est effectuée dans le contexte de l’entrevue de sélection auprès des réfugiésNotes de bas de page 44. L’examen des documents et les entretiens qui ont eu lieu pour l’évaluation ont révélé que la capacité éventuelle d’une personne en particulier à rembourser un prêt pour immigration est très difficile à évaluer dans ce contexte, en raison des contraintes de temps et d’un manque d’information. Durant les entretiens, le personnel des bureaux des visas a indiqué que très peu de temps est consacré au prêt durant l’entrevue de sélection, habituellement entre une et cinq minutes. En outre, quelques représentants de CIC ont ajouté que le besoin d’un prêt a préséance sur la capacité de rembourser, puisque la principale préoccupation à cette étape est la réinstallation du réfugié. Il a aussi été constaté durant un examen du processus de sélection des réfugiés à l’étranger que le prêt pour immigration représente une infime part du processus global de l’entrevue de sélectionNotes de bas de page 45.

Selon les directives du Programme, les agents des visas doivent évaluer les demandeurs par rapport aux critères établis pour venir au Canada en tant que réfugié, et les évaluer par rapport aux critères des prêts pour immigrationNotes de bas de page 46. Il est mentionné dans l’OP 17 que l’évaluation aux fins d’un prêt est censée être distincte de l’évaluation de l’entrevue de sélectionNotes de bas de page 47. Cependant, les décisions qui en découlent sont liées inextricablement. Le prêt est le principal mécanisme actuellement utilisé pour aider les réfugiés à venir au Canada, à l’appui du mandat du Programme de réinstallation des réfugiés. Pour les réfugiés sans moyen financier, qui n’ont pas accès à un fonds de contribution ou une autre forme d’aide, le refus d’un prêt pourrait les empêcher de venir au Canada, peu importe la décision de sélection. Par conséquent, compte tenu du contexte des réfugiés, le refus d’un prêt ne serait pas possible puisque cela irait à l’encontre des objectifs du Programme de réinstallation, que le programme de prêts tente d’appuyer.

Un examen du processus de sélection des réfugiés a révélé qu’au moment de l’établissement de l’admissibilité au prêt, diverses décisions touchant la demande du réfugié n’ont pas encore été prises (santé, destination finale, etc.)Notes de bas de page 48. Il n’existe aucun outil officiel pour évaluer la capacité de s’exprimer dans une langue officielle et l’employabilité du demandeur. L’agent des visas doit plutôt prendre en compte une myriade de facteurs qui peuvent influer sur l’aptitude linguistique et l’emploi éventuel et essayer de prédire comment la personne réussira à s’établir au Canada. Il est fait mention dans l’OP 17 que la capacité éventuelle du demandeur de rembourser un prêt « est plus complexe [...] puisque de nombreux facteurs entrent en ligne de compte » et « exige de l’agent désigné qu’il fasse preuve de jugement et de discernementNotes de bas de page 49 ».

En somme, plusieurs directives sont offertes pour l’évaluation de l’admissibilité au prêt dans l’OP 17. Cependant, peu importe les directives fournies, l’évaluation de la capacité éventuelle de rembourser un prêt n’est pas pratique compte tenu du délai restreint et des circonstances du traitement des cas de réfugié à l’étranger, et compte tenu du rôle essentiel du prêt qui donne aux réfugiés les moyens de venir au Canada une fois qu’ils sont sélectionnés.

4.2 Accès

4.2.1 Accès aux prêts

Tel qu’il a été mentionné précédemment, lorsque le Programme de prêts aux immigrants a été créé en 1951, il était censé aider les immigrants d’Europe qui ne pouvaient pas payer leur propre transport et dont les services étaient requis de toute urgence par le CanadaNotes de bas de page 50. Au fil du temps, le Programme s’est transformé en mécanisme visant à aider financièrement les réfugiés à se réinstallerNotes de bas de page 51.

Constatation : Bien que diverses catégories d’immigrants puissent demander un prêt, le Programme sert principalement à réinstaller les réfugiés de l’étranger.

Comme il a été décrit à la section 1.2.2, diverses catégories de personnes peuvent demander un prêt pour immigration, y compris les étrangers, les résidents permanents et les citoyens canadiens, et l’admissibilité de ces personnes est liée aux fins pour lesquelles le prêt est consentiNotes de bas de page 52. Cependant, l’OP 17 indique que « [en] pratique, la majorité des prêts sont consentis aux réfugiés au sens de la Convention et aux personnes de pays d’accueil ainsi qu’aux membres de leur famille qui viennent au Canada soit avec l’aide du gouvernement (Programme des réfugiés pris en charge par le gouvernement), soit grâce au parrainage privé (Programme de parrainage privé de réfugiés)Notes de bas de page 53 ». Cela a été confirmé par les données administratives, qui ont révélé que, de 2008 à 2012, la vaste majorité des bénéficiaires de prêts (97,8 %) étaient des réfugiés réinstallés : 57,5 % étaient des RPG et 40,3 % étaient des RPSP. De ce fait, 93,5 % des cas de RPG et 87,9 % des cas de RPSP réinstallés au Canada durant cette période ont reçu au moins un prêt (voir le tableau 13)Notes de bas de page 54. En outre, il est ressorti des entretiens avec quelques représentants de CIC que, par défaut, tous les réfugiés obtiennent un prêt à l’étrangerNotes de bas de page 55.

| Année financière | Cas de RPG # | Cas de RPG % | Cas de RPSP # | Cas de RPSP % |

|---|---|---|---|---|

| 2008 | 2 567 | 92,9% | 1 359 | 87,2% |

| 2009 | 2 668 | 92,6% | 1 962 | 89,5% |

| 2010 | 2 662 | 94,2% | 1 783 | 84,8% |

| 2011 | 2 574 | 93,9% | 2 299 | 89,8% |

| 2012 | 2 084 | 93,8% | 1 704 | 87,7% |

| Total (2008 à 2012) | 12 555 | 93,5% | 9 107 | 87,9% |

Source : SIFM (SAP) et SSOBL/SMGC.

Les entretiens nous ont permis d’établir que les personnes dans le besoin ont accès aux prêts. Toutefois, il a été observé durant l’évaluation que le Programme de prêts aux immigrants est en grande partie considéré par CIC et d’autres intervenants comme un « programme à l’intention des réfugiés », et mis en œuvre selon ce point de vue par CIC, comme le confirme l’objectif fixé pour le programme (100 % des demandeurs principaux de la catégorie des réfugiés réinstallés (admis) qui reçoivent un prêt aux immigrants)Notes de bas de page 56 ainsi que la documentation relative au ProgrammeNotes de bas de page 57.

À la suite d’un examen des renseignements accessibles au public sur le Programme, il a été constaté que les prêts aux immigrants ne semblent pas faire l’objet d’une vaste promotion par CIC. Des renseignements sur les prêts aux immigrants sont affichés sur le site Web de CIC, mais ils sont de nature générale, ne se trouvent pas facilement et sont destinés aux réfugiésNotes de bas de page 58. Le site Web de CIC comporte des bulletins en ligne qui contiennent quelques renseignements sur les prêts. Cependant, ces renseignements visent en particulier les RPG et les RPSP et reposent sur l’hypothèse que la personne recevra un prêt (il n’y a donc pas d’information sur l’admissibilité), ce qui renforce la perception de certaines des personnes interrogées selon laquelle les prêts sont automatiquement consentis aux réfugiésNotes de bas de page 59.

Constatation : Bien que les prêts d’aide à l’établissement soient offerts pour répondre au besoin d’accès au marché du travail, ils servent dans les faits presque exclusivement à couvrir les dépôts pour le loyer et les services publics.

L’évaluation a permis de constater quelques possibilités ratées, plus particulièrement en ce qui a trait au prêt d’aide à l’établissement. Bien que ce type de prêt soit très accessible aux étrangersNotes de bas de page 60 pour divers éléments (aide pour les besoins essentiels, les articles ménagers essentiels et accès au marché du travail)Notes de bas de page 61, la manière dont le projet est mis en œuvre limite son utilisation.

Dans la catégorie « besoins essentiels », une vérification ministérielle a révélé que, généralement, les prêts d’aide à l’établissement sont consentis aux RPG pour le paiement des dépôts de loyer et des services publicsNotes de bas de page 62. Les données administratives ont confirmé ce fait : de 2008 à 2012, 97 % des prêts d’aide à l’établissement ont été consentis à des RPG, et des représentants de CIC ont indiqué qu’étant donné que les dépôts sont obligatoires dans de nombreuses régions du pays, mais ne sont pas couverts par l’allocation initiale du PAR, le prêt est couramment utilisé à cette fin.

Pour ce qui est des « articles ménagers essentiels », il n’est pas question de prêt à cette fin dans le guide Traitement au Canada des réfugiés au sens de la Convention outre-frontières et les personnes protégées à titre humanitaire outre-frontières (IP 3), et les personnes interrogées n’ont pas signalé non plus de prêt pour couvrir ces frais.

Quant à l’accès au marché du travail, il est indiqué dans IP 3 (partie 2) que le prêt d’aide à l’établissement peut couvrir certains coûts, comme l’achat des outils et des vêtements de travail requis à l’embauche ainsi que les frais des examens menant à l’obtention d’un permis; toutefois, les représentants de CIC ont confirmé durant les entretiens que ce prêt est rarement utilisé à cette fin. Après un examen plus poussé de l’IP 3, il a été constate que les agents de CIC peuvent octroyer le prêt pour couvrir ces frais si les articles « sont requis à l’embauche » et « à condition que le client ait trouvé un emploiNotes de bas de page 63 ». Essentiellement, un demandeur doit déjà avoir intégré le marché du travail pour être admissible à ce type de prêt, et il ne peut utiliser celui ci pour améliorer son employabilité, ce qui limite davantage l’utilité du prêt pour l’aide à l’établissement.

4.2.2 Accès à des conversions de prêt et des contributions à l'étranger

Comme il a été mentionné précédemment, le Programme de prêts aux immigrants permet l’accès à des contributions du PARNotes de bas de page 64, plutôt qu’à un prêt, pour certains RPGNotes de bas de page 65 ayant des besoins spéciaux, afin de payer les frais médicaux et de transport liés à leur venue au Canada. Il est établi que ces réfugiés présentent des besoins supplémentaires en matière d’établissement, et qu’ils pourraient donc avoir besoin d’un soutien accru au Canada pour devenir autonomes. Le Bulletin opérationnel 513 indique que les RPSP ne sont habituellement pas admissibles à des contributions, et en pratique, seuls les RPG obtiennent des contributions à l’étranger. Les RPSP ne reçoivent pas de contributions, mais leurs répondants peuvent assumer les frais médicaux et de transport des réfugiés parrainés s’ils le décidentNotes de bas de page 66.

Les RPSP ne sont pas normalement admissibles à des contributions, mais le répondant peut être disposé à assumer les frais médicaux et de transport au nom des réfugiés parrainésNotes de bas de page 67.

L’admissibilité à l’accès aux contributions du PAR s’établit habituellement avant l’arrivée du réfugié au Canada, et des mesures sont prises à l’étranger pour octroyer une contribution plutôt qu’un prêt (soit contribution à l’étranger). À titre d’autorité responsable du budget du PAR, la DGGPI étudie toutes les demandes des agents des visas et approuve ou refuse l’accès selon le dossier et le budget disponibleNotes de bas de page 68. Le budget annuel du PAR affecté aux frais médicaux et de transport des réfugiés ayant des besoins supplémentaires en matière d’établissement est passé de 400 000 dollarsNotes de bas de page 69 à 500 000 dollars au cours de l’AF 2004-2005Notes de bas de page 70.

Pendant une période de cinq ans (2006-2007 à 2010-2011), l’admissibilité à l’accès à ces contributions pouvait être déterminée après l’arrivée du réfugié, en prenant des dispositions pour convertir un prêt existant en contribution au Canada (soit autoriser une conversion de prêt au Canada). Ces dispositions se prenaient par appel de demandes de conversion, transmises aux bureaux locaux et régionaux de CIC, qui de leur côté consultaient les FS du PAR avant de présenter ces demandes à la DGGPI pour décision finaleNotes de bas de page 71.

Constatation : Le budget affecté aux contributions ne suffit pas à répondre à la demande apparente. Des contributions peuvent être octroyées à l'étranger, mais il n'existe pas actuellement de mécanisme pour convertir un prêt en contribution après l'arrivée au Canada.

Actuellement, un montant annuel total de 500 000 dollars est disponible pour des contributions, l’équivalent d’environ 4 % de la valeur totale des prêts octroyés annuellement (12,7 millions de dollars en moyenne).

Dans l’OP 17, il est estimé qu’un budget de 400 000 dollars « peut aider de 40 à 50 familles de réfugiés par annéeNotes de bas de page 72 ». En extrapolant cette information, l’actuel budget de 500 000 dollars pourrait accommoder de 50 à 63 familles, soit environ 2 % des cas de RPG chaque annéeNotes de bas de page 73. L’analyse des données de programme de 2003 à 2012 révèle que l’accès aux contributions, bien que toujours peu fréquent, était légèrement supérieur à cette prévision, alors que seulement 4 % des 26 342 cas de RPG avaient eu accès à une contributionNotes de bas de page 74.

Pièce 1 – Conversion de prêt

En 2012, la pratique de la conversion de prêt au Canada a cessée, après qu’un examen de cette pratique par la Direction générale des finances de CIC eut révélé que la conversion de prêt au Canada n’était pas conforme aux modalités du fonds de contribution du PAR. Selon les conseils reçus du Secrétariat du Conseil du Trésor (SCT) lors de cet examen, le Règlement sur la radiation des créances a préséance sur la Politique sur les paiements de transferts, et le SCT confirmait que les frais médicaux et de transport ne constituaient pas des dépenses admissibles pour les RPG en vertu des modalités du PAR. Cette conclusion a été confirmée par un examen de la documentation de programme pour l’évaluation, qui indiquait que le fonds de contribution du PAR est divisé en deux volets, avec deux groupes de bénéficiaires et de dépenses admissibles. Les RPG constituent des bénéficiaires admissibles du PAR, mais leurs frais médicaux et de transport à l’étranger ne sont pas des dépenses admissibles. Ces coûts représentent plutôt des dépenses admissibles pour les organisations de prestation de services, par exemple l’OIM. Par conséquent, les fonds du PAR peuvent servir à rembourser à l’OIM des frais médicaux et de transport à l’étranger (contributions à l’étranger), mais ils ne peuvent pas être versés aux RPG pour les aider à rembourser leur prêt au Canada (conversion de prêt au Canada).

Les instructions données aux agents pour les aider à décider de recommander ou non une contribution tiennent compte du financement limité disponible. Alors que le Bulletin opérationnel publié en 2013 encourageait les agents des visas à présenter de manière proactive des demandes de contributionNotes de bas de page 75, l’OP 17 leur donnait l’avertissement selon lequel « les réfugiés ayant des besoins spéciaux ne seront pas tous admissibles à des contributionsNotes de bas de page 76 ». Il y est également souligné qu’en raison des fonds de contribution limités, la DGGPI pourrait envisager d’autres options dans l’examen de chaque demande de contribution, par exemple l’aide éventuelle d’un répondant.

Certains éléments indiquent que le retrait du mécanisme de conversion de prêt (voir pièce 1) a entravé la capacité du Programme d’offrir aux personnes dans le besoin un accès adéquat à des contributions. Comme il a été vu précédemment, le contexte à l’étranger se prête mal à l’évaluation de l’éventuelle capacité d’une personne à rembourser un prêt (et donc à l’évaluation du besoin d’une contribution). De plus, certaines personnes interviewées ont souligné que des difficultés affectant la capacité de rembourser peuvent ne se manifester qu’après l’arrivée au Canada. Ce facteur a été confirmé par des enquêtes auprès des FS du PAR et des SEP, qui indiquaient que de nombreux répondants avaient rencontré, au moins à quelques reprises, des réfugiés qui semblaient d’abord pouvoir éventuellement rembourser un prêt, mais qu’il était plus tard apparu (après l’arrivée) que ces personnes ne seraient jamais dans une situation leur permettant de rembourser le prêt.

Un examen des données administratives a révélé que les dépenses de contributions du Programme de prêts aux immigrants, ainsi que la répartition des contributions parmi les cas de RPG, atteignaient leur plus haut niveau dans les années où la conversion de prêts au Canada était autorisée. Pendant cette période, l’accès aux contributions a atteint une pointe de 8,7 % des cas de RPG en 2009, avec une moyenne de 6,8 % des cas de RPG pour la période de quatre ans. En fait, pendant cette période, les dépenses dépassaient régulièrement le budget de 500 000 dollars.

Actuellement, en l’absence du mécanisme de conversion de prêt dans le cadre du PAR, les prêts qui ne peuvent pas être remboursés doivent être radiés. Le mécanisme de radiation n’élimine toutefois pas la dette, il s’agit d'un mécanisme comptable et non d’une renonciation à une créance. Comme il a été relevé précédemment à la section 3.1, la radiation « ne consiste pas à annuler la dette ou à dégager le débiteur de l’obligation de paiement; elle n’influe pas non plus sur le droit qu’a la Couronne de procéder à son recouvrement à l’avenirNotes de bas de page 77 ». En conséquence, le mécanisme de radiation ne remplace pas adéquatement la conversion de prêt, qui dégageait le bénéficiaire de toute responsabilité à l’égard de la dette, et il ne concorde pas non plus avec l’objectif global du volet contributions du programme, soit offrir une aide supplémentaire à l’établissement des personnes qui présentent des besoins plus élevés à l’établissementNotes de bas de page 78.

En somme, les contraintes budgétaires et l’absence d’un mécanisme pour fournir de l’aide après l’arrivée au Canada minent l’objectif du financement des contributions, qui est d’instituer un mécanisme pour venir en aide aux personnes réputées ne pas avoir le potentiel de rembourser un prêt.

4.3 Compréhension du prêt par les bénéficiaires

La compréhension du prêt par les bénéficiaires a été évaluée à deux moments différents, soit 1) au moment de la signature de l’entente de prêt jusqu’au départ pour le Canada, et 2) après l’arrivée.

4.3.1 Au moment de la signature

Constatation : Avant le départ, de nombreux bénéficiaires savent qu’ils ont obtenu un prêt et qu’ils sont tenus de le rembourser, mais certains ne connaissent pas les détails du prêt, notamment son montant.

Comme il a été indiqué à la section 4.1, la question du prêt est d’abord discutée au moment de l’entrevue de sélection avec le réfugié à l’étranger. Un examen de la documentation de programme indique que le personnel de CIC peut se reporter à des procédures et lignes directrices établies pour expliquer le prêt (p. ex. l’OP 17, le formulaire d’entente de prêt et un bulletin opérationnel), mais des entrevues aux bureaux des visas ont révélé que les seuls renseignements écrits donnés au bénéficiaire du prêt pour faciliter sa compréhension sont ceux de l’entente de prêt, qui n’est pas disponible en plusieurs langues, en plus d’être un document juridique qui n’est pas rédigé en langage simple et accessible. De plus, comme il a été signalé, les agents des visas consacrent très peu de temps, habituellement d’une à cinq minutes, à expliquer le prêt.

Les entrevues aux bureaux des visas ont de plus révélé que la compréhension individuelle du prêt est aussi limitée par divers facteurs comme la capacité d’assimiler l’information, l’état d’esprit dans le contexte (d’une personne en besoin de protection) et la mesure dans laquelle la personne est susceptible de comprendre la valeur relative du prêt. De plus, le profil des bénéficiaires de prêts indique que beaucoup d’entre eux (53,5 %) ne connaissent pas l’une ou l’autre langue officielle, et ces personnes doivent souvent compter sur l’aide d’un interprète pendant le processus de sélection. Qui plus est, les réfugiés à l’étranger ne posent pas toujours des questions, et lorsqu’ils le font, les personnes interviewées indiquaient que ces questions étaient de nature générale, à propos du montant du prêt et du délai de remboursement. Les constatations issues de groupes de discussion avec des réfugiés ont confirmé qu'ils n’avaient pas posé beaucoup de questions à l’étranger, en raison de contraintes de temps, ou parce qu’ils n’avaient pas de questions à cette étape. Par conséquent, les réfugiés ont un niveau de compréhension variable du prêt avant leur départ pour le Canada.

Les constatations de l’enquête auprès des bénéficiaires de prêts indiquaient que 73,3 % de ceux qui avaient obtenu à l’étranger un prêt de transport ou d’admissibilité avaient d’abord appris avoir obtenu ce prêt avant leur départ. Parmi ceux qui savaient avoir obtenu un prêt, beaucoup ont indiqué ne pas connaître le montant du prêt (55,6 %) ou ne pas savoir combien de temps ils auraient pour le rembourser (57,4 %). De plus, certains (24,4 %) ne connaissaient pas les modalités du prêt. La source d’information la plus souvent donnée était un agent canadien à l’étranger (56 %), ou une séance d’information présentée par l’OIM avant le départ (29,6 %). Il n’y avait pas de distinction significative entre les RPG et les RPSP sur la façon dont ils avaient été renseignés pour la première fois à l’étranger à propos du prêt.

De même, la majorité des participants aux groupes de discussion déclaraient connaître l’existence du prêt avant leur départ pour le Canada, mais non ses détails. Plusieurs ne connaissaient pas le montant du prêt, le taux d’intérêt qui serait imposé ou les modalités de remboursement avant leur arrivée au Canada. Bon nombre ont affirmé avoir signé l’entente de prêt sans en comprendre tous les détails, parce qu’ils se sentaient pressés, ou estimaient n’avoir aucun choix.

Sur le plan juridique, l’information la plus importante à connaître avant le départ est le montant de prêt que l’emprunteur a la responsabilité de rembourser. Sans cette information, il ne peut y avoir un « accord de volontéNotes de bas de page 79 », un élément essentiel pour que le prêt soit reconnu comme un contrat au sens de la loi. L’évaluation a permis de constater que le processus et les procédures établis pour la préparation et la signature de l’entente de prêt ne facilitent pas cette compréhension, car le montant final n’est pas encore connu. Cela est d’ailleurs confirmé au verso de l’entente de prêt, où il est indiqué que « cet engagement représente le montant estimé du prêt […] Le montant exact du prêt, s’il est différent […] vous sera communiqué une fois que le transporteur aura honoré ce bon et que la Division de la comptabilité du revenu, Services financiers, AC, aura vérifié votre compte de prêtsNotes de bas de page 80 ». De plus, la Directive sur la gestion des comptes débiteurs prescrit que « les débiteurs sont mis au courant de leurs obligations en vertu des lois et des règlements qui s’appliquent ».

Dans ce contexte, l’OP 17 indique que l’agent des visas « doit lui expliquer que même si le montant total du prêt ne sera pas indiqué sur le formulaire tant que le demandeur ne sera pas prêt à se rendre au Canada, le demandeur sera responsable du remboursement du prêt ». Selon les procédures, l’OIM ou un agent des visas retournera la copie client signée de l’entente de prêt, avec le montant total final, au bénéficiaire lorsqu’il est prêt à partir pour le CanadaNotes de bas de page 81. Toutefois, il n’est pas clair comment et quand exactement s’effectue cette transaction, ou dans quelle mesure les bénéficiaires sont au courant de ce qu’ils reçoivent à ce moment.

4.3.2 Après l'arrivée au Canada

Constatation : À la réception de leur premier relevé de prêt, la majorité des bénéficiaires savent qu’ils ont obtenu un prêt et qu’ils doivent le rembourser, mais certains ne comprennent pas parfaitement les exigences de remboursement, comme la date de début du remboursement.

Les constatations de l’enquête auprès des bénéficiaires de prêts indiquaient que 26,7 % de ceux qui avaient obtenu à l’étranger un prêt de transport ou d’admissibilité avaient appris pour la première fois avoir obtenu ce prêt après leur arrivée au Canada. Dans ce groupe, 37,3 % ont appris l’existence du prêt par une lettre ou leur relevé de prêtNotes de bas de page 82, et 32,2 % en ont été informés par un organisme d’aide à l’établissement ou de services aux immigrants au Canada. De plus, à la réception du premier relevé de prêt, la très grande majorité des répondants indiquaient avoir compris qu’ils avaient obtenu un prêt (96,6 %), et qu’ils auraient à rembourser ce prêt (97,5 %). Par ailleurs, une proportion un peu moindre des répondants avaient compris qu’ils paieraient de l’intérêt sur le prêt (70,3 %), ou qu’ils pouvaient payer plus que le montant minimum (75,3 %), et seulement 56,3 % des répondants avaient compris qu’ils devaient commencer à rembourser le prêt 30 jours après leur arrivée.

Ce manque de compréhension par les bénéficiaires des exigences de remboursement du prêt a été confirmé lors des entrevues avec des agents de CIC des bureaux régionaux et des agents de recouvrement de l’AC, ainsi que lors d’entrevues avec des intervenants du Programme. De plus, les constatations des enquêtes auprès des FS du PAR et des SEP indiquaient qu’ils se font généralement poser des questions par les réfugiés à propos du prêt, et que les questions les plus courantes ont trait au remboursement (voir tableau 14).

| Types de questions | RPG aux FS PAR (n=19) |

RPSP aux SEP (n=14) |

Total |

|---|---|---|---|

| Questions sur le concept du prêt | 16 | 9 | 25 |

| Questions sur les intérêts et la période sans intérêts | 19 | 10 | 29 |

| Questions sur le remboursement | 19Notes de bas de page * | 14Notes de bas de page * | 33 |

| Questions sur les arriérés | 16 | 11 | 27 |

| Questions sur les conséquences d'un non-remboursement | 17 | 9 | 26 |

| Autres questions | 12 | 1 | 13 |

Source : Enquêtes auprès des FS et SEP du PAR.

4.4 Rôle des Services de recouvrement de CIC

CIC possède quatre moyens principaux de recouvrer des créances : les mesures de recouvrement direct, le recouvrement par compensation, le recours à des agences de recouvrement privées et des mesures juridiques comme la saisie-arrêt de salaireNotes de bas de page 83. Les principales méthodes actuelles de recouvrement des créances de CIC sont les mesures de recouvrement direct (par l’intermédiaire de ses Services de recouvrement), la saisie-arrêt de salaire et la compensation par l’intermédiaire de l’ARC. Au cours des entretiens, il a été indiqué que CIC avait déjà eu recours à des agences de recouvrement, mais que cette procédure n’était pas rentableNotes de bas de page 84.

Constatation : Les Services de recouvrement de CIC sont accessibles pour ce qui est de la langue de service, des heures de service et des modes de paiement. Par contre, l'information sur la façon de communiquer avec les Services de recouvrement de CIC et sur les services offerts n’est pas visible sur le site Web public de CIC, et n'est pas non plus bien communiquée dans les documents remis par CIC aux bénéficiaires de prêts.

Les constatations des entrevues et des enquêtes auprès des FS du PAR et des SEP ne faisaient pas état de problèmes notables d’accessibilité concernant les Services de recouvrement de CIC relativement à la langue de service, aux heures de service ou aux modes de paiement. Globalement, les répondants aux enquêtes auprès des FS du PAR et des SEP étaient généralement d’accord ou très d’accord pour dire que les heures de service sont appropriées, que CIC propose suffisamment de façons de rembourser les prêts et que les agents de recouvrement de CIC sont généralement en mesure de répondre aux questions.

La très grande majorité (95,1 %) des répondants à l’enquête auprès des bénéficiaires de prêts qui avaient communiqué avec CIC à propos de leur prêt (directement ou par un représentant) étaient d’accord ou très d’accord pour affirmer que CIC offre suffisamment de façons de rembourser le prêt. De plus, 94,9 % de ceux qui avaient composé le numéro 1-800 pour communiquer directement avec CIC indiquaient qu’ils avaient pu obtenir des réponses à leurs questions, 92,2 % affirmaient avoir pu communiquer avec CIC à un moment de la journée qui leur convenait, et 89,4 % disaient avoir pu facilement comprendre leur interlocuteur. Cela dit, seulement 38,7 % des répondants avaient communiqué avec CIC à propos de leur prêt (directement ou par un intermédiaire d’un représentant), contact rapporté par un plus faible pourcentage de répondants RPSP (31,1 %), que de répondants RPG (43,5 %).

Des observations lors de l’évaluation ont révélé que le numéro 1-800 des Services de recouvrement de CIC n’était pas bien publicisé. Le numéro ne semble pas être publié sur le site Web de CICNotes de bas de page 85, et il n’y a pas non plus suffisamment d’information sur le site à propos du prêt (voir la section 4.2.1). De plus, les bulletins d’information à l’intention des réfugiés ne donnent pas ce numéroNotes de bas de page 86. Le numéro se trouve au verso de l’entente de prêt, mais le formulaire est une copie carbone, qui deviendra probablement difficile à lire avec le temps. Le numéro figure également sur le relevé de prêt mensuel, mais il se trouve sur la partie du relevé qu’il faut détacher et retourner avec le paiement du bénéficiaire.

En somme, les Services de recouvrement de CIC fonctionnent généralement bien et sont accessibles. Toutefois, de nombreux bénéficiaires ne font pas appel à des services. Lorsqu’ils le font, c’est généralement au moyen du numéro sans frais 1 800. Les faits recueillis semblent indiquer que les gens sont peu conscients de l'existence des Services de recouvrement de CIC, à cause d’un manque de promotion du programme et du numéro 1 800 de la part de CIC, qui pourrait nuire au taux d’accès.

4.5 Remboursement du prêt

Les constatations relatives au remboursement s’inscrivent sous trois grands thèmes : le début du remboursement du prêt, le remboursement conforme à l'échéance du prêt et de la période sans intérêts, et les difficultés rencontrées dans le remboursement, avec le recours à d'autres modalités pour atténuer ces difficultés.

Contexte de cette section du rapport

L’évaluation a porté sur le remboursement de comptes de prêt créés de 2003 à 2012. La période d’examen comportait un total de 48 446 comptes de prêtNotes de bas de page 87, à partir desquels un échantillon aléatoire de 4 742 comptes a été prélevé pour l’analyseNotes de bas de page 88. Selon l’échantillon de comptes de prêt 2003-2012, 69,4 % de ces prêts avaient été remboursés complètement, et 10,3 % étaient toujours en cours de paiement au moment de l’extraction des données pour l’évaluation, alors que 20,3 % des prêts n’étaient pas en voie de remboursement, ou n’avaient pas été remboursés (voir tableau 15).

| État du paiement au 31 décembre 2013 | Nombre | % |

|---|---|---|

| Total des comptes de l'échantillon | 4 742 | 100,0% |

| Total partiel - Remboursement complet | 3 290 | 69,4% |

| Total partiel - En voie de remboursement | 490 | 10,3% |

| Sous-total - n'est pas ou n'a pas été payé | 962 | 20,3% |

| État du paiement au 31 décembre 2013 | Nombre | % |

|---|---|---|

| Payé | 1 912 | 40,3% |

| Trop-payé | 395 | 8,3% |

| Radié - solde minime | 983 | 20,7% |

| Total partiel - Remboursement complet | 3 290 | 69,4% |

| État du paiement au 31 décembre 2013 | Nombre | % |

|---|---|---|

| En voie de remboursement | 490 | 10,3% |

| Total partiel - En voie de remboursement | 490 | 10,3% |

| État du paiement au 31 décembre 2013 | Nombre | % |

|---|---|---|

| Reporté | 17 | 0,4% |

| En souffrance | 600 | 12,7% |

| Dépistage | 63 | 1,3% |

| Spécial (en instance de faillite) | 4 | 0,1% |

| Mauvaise créance | 236 | 5,0% |

| Radiation - motif autre que solde minime | 42 | 0,9% |

| Sous-total - n'est pas ou n'a pas été payé | 962 | 20,3% |

Source : Échantillon de comptes du SIFM (SAP), du SCRI et de comptes de prêt archivés sur microfiche (2003-2012).

L’analyse subséquente du remboursement repose sur les comptes de prêt payés, à partir de l’échantillon de comptes de prêt décrit ci-dessusNotes de bas de page 89.

Pour certains résultats de remboursement, des comparaisons par caractéristiques sociodémographiques ont été réalisées sur une sous-population de prêts consentis de 2008 à 2012. De plus, une comparaison a été faite des résultats de l’évaluation et de ceux d’une analyse du remboursement réalisée par le secteur des programmes et des politiques de CIC en 2012Notes de bas de page 90.

4.5.1 Début du remboursement du prêt

Constatation : Alors que tous les bénéficiaires sont tenus de commencer à rembourser leur prêt 30 jours après leur arrivée, les faits indiquent que 68 % d'entre eux ne commencent à rembourser que six mois ou plus après leur arrivée.

Le Règlement prescrit que le remboursement du prêt doit commencer 30 jours après que la personne au bénéfice de laquelle le prêt a été consenti arrive au Canada (prêt de transport ou d'’admissibilité) ou 30 jours après que la personne bénéficiant du prêt a obtenu ce prêt (prêt d’aide)Notes de bas de page 91.

Selon l’échantillon des comptes de prêt de 2003-2012, presque aucun bénéficiaire n’a commencé à rembourser son prêt dans un délai de 30 jours, et 68 % d’entre eux n’ont commencé à rembourser leur prêt que six mois ou plus après leur arrivée (voir tableau 16). De plus, 29,8 % des bénéficiaires n’ont commencé à rembourser leur prêt que plus de 12 mois après leur arrivée.

| Délai après le début de l'échéance | Pourcentage des comptes de prêt |

|---|---|

| Dans les 30 jours | 0,0% |

| Entre un et trois mois | 3,7% |

| Entre trois et six mois | 28,2% |

| De 6 à 12 mois | 38,2% |

| Plus de 12 mois | 29,8% |

Nota : n=4 393. Certains des comptes de l'échantillon ne figurent pas dans cette analyse en l'absence de renseignements pertinents, notablement la date du premier paiement. Les pourcentages sont arrondis et le total ne correspond pas à 100 %.

Source : Échantillon de comptes du SIFM (SAP), du SCRI et de comptes de prêt archivés sur microfiche (2003-2012).

Les modalités d’autres programmes de prêts semblent indiquer que l’exigence de commencer à rembourser dans les 30 jours ne correspond pas à la pratique courante. Les prêts de voyage consentis à des réfugiés pour leur réinstallation aux États-Unis permettent aux bénéficiaires de commencer le remboursement six mois après leur arrivéeNotes de bas de page 92. De même, le Programme canadien de prêts aux étudiants impose aux bénéficiaires de commencer à rembourser leur prêt seulement six mois après la fin de leurs étudesNotes de bas de page 93.

Constatation : CIC peut prendre jusqu'à quatre mois pour créer un compte de prêt et produire le premier relevé de prêt, et le compte du bénéficiaire peut alors se trouver en arriérés.

L’évaluation a permis de constater que le premier relevé de prêt sert de mécanisme pour engager et faciliter le processus de remboursement, mais ce relevé n’est envoyé au bénéficiaire qu’après avoir créé le compte de prêt. Les documents de programme, notamment le manuel des Services de recouvrement de CICNotes de bas de page 94, l’OP 17Notes de bas de page 95 et l’entente de prêt elle-mêmeNotes de bas de page 96, reconnaissent de manière générale qu’il faut plus de 30 jours à CIC pour créer un compte de prêt dans le système financier du Ministère.

Les bénéficiaires de prêts sont censés commencer à verser des paiements 30 jours après leur arrivée, même si le premier relevé n’est pas envoyé avant que leur compte de prêt a été crééNotes de bas de page 97. Compte tenu du lien entre la création du compte et la réception du premier relevé, des intervenants ont été interrogés quant au délai habituel de réception du premier relevé. Les répondants aux enquêtes auprès des FS du PAR et des SEP, ainsi que les participants aux groupes de discussion, estimaient que le premier relevé de prêt est reçu en moyenne environ trois mois après l’arrivée.

Comme il est expliqué à la section 4.3, CIC informe les bénéficiaires de prêts des exigences de paiement. Toutefois, l’exigence de commencer à payer dans les 30 jours n’est pas soulignée, à moins que le bénéficiaire ne se renseigne sur son prêt avant d’avoir reçu son premier relevé. Si le bénéficiaire s’informe au sujet de son prêt avant d’avoir reçu son premier relevé mensuel, le guide des Services de recouvrement de CIC demande aux agents d’informer le bénéficiaire qu’il peut payer par chèque et que dès que son compte aura été créé, il recevra un relevé et sera en mesure de commencer à faire des versements à la banque ou par InternetNotes de bas de page 98. Des bulletins d’information à l’intention des RPG et des RPSP sont publiés sur le site Web de CIC (en plusieurs langues), et contiennent certains renseignements sur le prêt et l’exigence de commencer à rembourser dans les 30 jours suivant l'arrivée, mais ces bulletinsNotes de bas de page 99 constituent une publication récente (mai 2014) et il est encore trop tôt pour évaluer dans quelle mesure ils sont consultés par les bénéficiaires de prêts.

Par conséquent, bien que l’information existe, l’exigence du délai de 30 jours pour commencer à rembourser n’est pas toujours bien communiquée, ou comprise en temps opportun. Le décalage entre l’échéance du début du remboursement et le moment de l’envoi du premier relevé est problématique, faisant en sorte que les bénéficiaires peuvent par inadvertance prendre du retard dans le remboursement de leur prêt, et donc se trouver en situation d'arriérésNotes de bas de page 100 pour devoir le montant de paiements manqués antérieursNotes de bas de page 101. Même si l’exigence était mieux communiquée, il subsiste une confusion à cause du délai de création du compte de prêt et d’envoi du relevé de prêt, des étapes fondamentales pour officiellement engager et faciliter le processus de remboursementNotes de bas de page 102.

4.5.2 Remboursement conforme à l'échéance du prêt

Constatation : Globalement, environ les deux tiers des comptes de prêt analysés ont été remboursés conformément à l'échéance du prêt. Dans le cas de prêts de 1 200 dollars ou moins, la durée moyenne du remboursement par les bénéficiaires dépassait l'échéancier prévu de 12 mois.

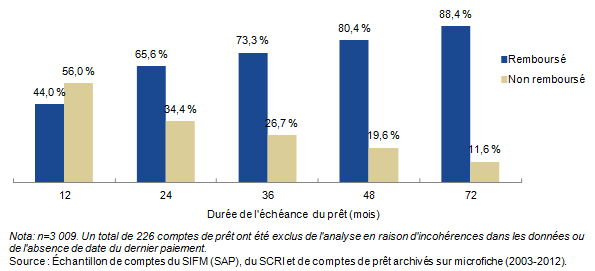

L’analyse des données administratives a révélé que dans l’ensemble, 67,7 % des comptes de l’échantillon de 2003-2012 avaient été remboursés conformément à l’échéance du prêt. La majorité des bénéficiaires avaient pu rembourser en respectant l’échéance du prêt, sauf ceux qui avaient une échéance de 12 mois. Dans ce groupe, moins de la moitié (44 %) avaient réussi à rembourser conformément à l’échéance du prêt (voir figure 1).

Figure 1 : Pourcentage des comptes de prêt remboursés en respectant l'échéance, selon la durée (2003-2012)

Figure 1: Pourcentage des comptes de prêt remboursés en respectant l'échéance, selon la durée (2003-2012) - Tableau

| Durée de l'échéance (mois) | 12 | 24 | 36 | 48 | 72 |

|---|---|---|---|---|---|

| Remboursé | 44,0% | 65,6% | 73,3% | 80,4% | 88,4% |

| Non remboursé | 56,0% | 34,4% | 26,7% | 19,6% | 11,6% |

Nota : n=3 009. p< 0.001 Un total de 226 comptes de prêt ont été exclus de l'analyse en raison d'incohérences dans les données ou de l'absence de date du dernier paiement.

Source : Échantillon de comptes du SIFM (SAP), du SCRPI et de comptes de prêt archivés sur microfiche (2003-2012).

Comme il a été indiqué précédemment, un important pourcentage des bénéficiaires n’avaient pas commencé à rembourser avant six mois après le début de l’échéance de leur prêt. En conséquence de ce début tardif, le rattrapage des paiements pouvait prendre un certain temps. Il semble que les bénéficiaires avec une échéance plus longue ont plus de temps pour se rattraper.

L’analyse indique que plusieurs bénéficiaires n’arrivaient pas à rembourser le prêt sur 12 mois en respectant l’échéance, malgré le montant relativement petit du prêt. Par contre, la plupart des bénéficiaires d’un prêt sur 72 mois ont pu rembourser leur prêt en respectant l’échéance, bien que le montant de ces prêts soit considérablement plus élevé (plus de 4 800 dollars) que celui des prêts sur 12 mois (jusqu’à 1 200 dollars).

Nombre de mois nécessaire pour rembourser le prêt

L’évaluation a permis de constater que la durée moyenne de remboursement variait selon la durée de l’échéance du prêt, les prêts d’un montant moindre prenant moins de mois à rembourser que les prêts plus importants. De plus, les bénéficiaires qui remboursaient leur prêt en respectant l’échéance le faisaient beaucoup plus rapidement que selon le calendrier prévu, alors que ceux qui ne remboursaient pas en respectant l’échéance prenaient presque une année supplémentaire à rembourser (voir tableau 17).

| Échéance | Nombre moyen de mois | n |

|---|---|---|

| 12 mois | 17,4 | 494 |

| 24 mois | 23,9 | 1 408 |

| 36 mois | 32,0 | 463 |

| 48 mois | 37,8 | 301 |

| 72 mois | 46,8 | 380 |

| Globalement | 28,3 | 3 046 |

Nota : L'analyse de la durée du remboursement selon l'incidence de remboursement respectant l'échéance de prêt exclut certains comptes en raison d'incohérences dans les données. Le nombre total de comptes ne correspond donc pas à 3 046 pour cette partie de l'analyse.

Source : Échantillon de comptes du SIFM (SAP), du SCRI et de comptes de prêt archivés sur microfiche (2003-2012).

| Oui | Non | |||

|---|---|---|---|---|

| Échéance | Nombre moyen de mois | n | Nombre moyen de mois | n |

| 12 mois | 9,4 | 214 | 23,6 | 271 |

| 24 mois | 17,2 | 908 | 36,2 | 476 |

| 36 mois | 26,4 | 335 | 46,9 | 122 |

| 48 mois | 32,7 | 242 | 58,8 | 59 |

| 72 mois | 42,1 | 336 | 82,3 | 44 |

| Globalement | 23,8 | 2 035 | 37,5 | 972 |

Nota : L'analyse de la durée du remboursement selon l'incidence de remboursement respectant l'échéance de prêt exclut certains comptes en raison d'incohérences dans les données. Le nombre total de comptes ne correspond donc pas à 3 046 pour cette partie de l'analyse.

Source : Échantillon de comptes du SIFM (SAP), du SCRI et de comptes de prêt archivés sur microfiche (2003-2012).

Taux de remboursement

L’évaluation a examiné la durée de remboursement en rapport avec la durée nécessaire pour atteindre un objectif de remboursement de 90 % des comptes de prêt du Programme de prêts aux immigrants, le taux de recouvrement des prêts couramment employé par le MinistèreNotes de bas de page 103. L’analyse a porté sur ce taux en fonction de l’échéancier du prêt, pour conclure qu’en général, il fallait plus de temps que prévu aux modalités du prêt pour atteindre un taux de remboursement de 90 %. Par ailleurs, l’écart entre la durée de l’échéance du prêt et le temps nécessaire au remboursement diminuait à mesure que se prolongeait l’échéance.

| Échéance | n | Nombre de mois pour rembourser 90 % des comptes de prêt |

|---|---|---|

| 12 mois | 494 | 31,3 |

| 24 mois | 1 408 | 38,3 |

| 36 mois | 463 | 45,5 |

| 48 mois | 301 | 54,8 |

| 72 mois | 380 | 74,5 |

Source : Échantillon de comptes du SIFM (SAP), du SCRI et de comptes de prêt archivés sur microfiche (2003-2012).

4.5.3 Remboursement pendant la période sans intérêts

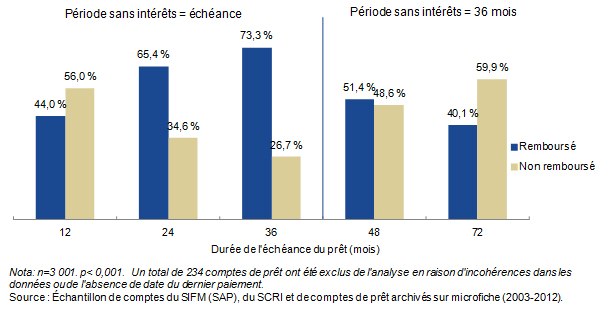

Constatation : Bien que dans l'ensemble, 59 % des comptes analysés aient été remboursés pendant la période sans intérêts, moins de la moitié des comptes avec une échéance de 12 ou 72 mois ont été remboursés pendant cette période.

Le Programme de prêts aux immigrants prévoit une période sans intérêts pouvant aller d’une à trois années, selon le montant du prêtNotes de bas de page 104. L’analyse des données administratives a permis de constater que dans l’ensemble, 58,6 % des comptes de l’échantillon de 2003-2012 ont été remboursés pendant la période sans intérêts, et que la durée de l’échéance du prêt avait une influence importante sur l’incidence du remboursement dans la période sans intérêts (voir figure 2).

Figure 2 : Pourcentage des comptes de prêt remboursés pendant la période sans intérêts, selon la durée de l'échéance du prêt (2003-2012)

Figure 2 : Pourcentage des comptes de prêt remboursés pendant la période sans intérêts, selon la durée de l'échéance du prêt (2003-2012) - Tableau

| Période sans intérêts = échéance | Période sans intérêts = 36 mois | ||||

|---|---|---|---|---|---|

| Durée de l'échéance du prêt (mois) | 12 | 24 | 36 | 48 | 72 |

| Remboursé | 44,0% | 65,4% | 73,3% | 51,4% | 40,1% |

| Non remboursé | 56,0% | 34,6% | 26,7% | 48,6% | 59,9% |

Nota : n=3 001. p< 0.001. Un total de 234 comptes de prêt ont été exclus de l’analyse en raison d’incohérences dans les données ou de date du dernier paiement.

Source : Échantillon de comptes du SIFM (SAP), du SCRI et de comptes de prêt archivés sur microfiche (2003-2012).

Les documents de programme indiquent que la période sans intérêts pour le remboursement des prêts visait à éviter d’imposer des difficultés excessives aux bénéficiaires de prêts pendant leur période initiale d’établissementNotes de bas de page 105. Toutefois, la période sans intérêts peut être aussi peu qu’une année, beaucoup moins que la période de trois à cinq ans mentionnée dans les documents de programme comme période raisonnable après laquelle la personne ne devrait plus compter sur l’aide sociale pour se nourrir ou s’hébergerNotes de bas de page 106.

De plus, les groupes de discussion ont permis d’apprendre que pour certains, des motifs religieux interdisent le paiement d’intérêts. Pour ces personnes, l’échéance du prêt doit correspondre à la période sans intérêts, ce qui rend nécessaires des paiements mensuels plus élevés sur une période plus courte que ce que l’on propose normalement, ce qui, pour ce groupe particulier, va à l’encontre du principe d’éviter des difficultés excessives. La situation se complique encore plus par le fait que le relevé de prêt transmis aux bénéficiaires indique un paiement mensuel minimum, calculé en divisant le montant total du prêt par le nombre de mois de l’échéance de ce prêtNotes de bas de page 107. Par conséquent, si le bénéficiaire du prêt verse seulement le paiement mensuel minimum pour un prêt de 48 ou 72 mois, l’échéance étant plus longue que la période sans intérêts, il ne sera pas en mesure d’éviter de payer des intérêts sur le prêt.

Le Programme canadien de prêts aux étudiants impute également des intérêts, le gouvernement fédéral payant les intérêts de ces prêts pendant que les emprunteurs sont encore aux étudesNotes de bas de page 108, et les prêts de voyage consentis aux réfugiés réinstallés aux États-Unis sont des prêts sans intérêtsNotes de bas de page 109.

4.5.4 Difficultés de remboursement et recours à d'autres modalités

Constatation : L'emploi facilite la capacité de rembourser le prêt, mais les RPG et les RPSP présentent une faible incidence de revenu d'emploi et comptent souvent sur un soutien du revenu (en particulier les RPG) dans la première année après l'arrivée.

Comme il a été mentionné, pour approuver un prêt, l’agent désigné de CIC doit évaluer la capacité de remboursement du demandeur. Le facteur clé de cette évaluation est le potentiel de revenu du demandeur, qui dépend en grande partie de l’obtention d’un emploi une fois au CanadaNotes de bas de page 110.

L’enquête auprès des bénéficiaires de prêts a révélé qu’un peu plus de la moitié des répondants (53,4 %) occupaient un emploi pendant qu’ils remboursaient leur prêt. Ce pourcentage était nettement plus élevé chez les RPSP bénéficiaires de prêts (75,7 %) que chez les RPG bénéficiaires de prêts (39,7 %).

Parallèlement, 59,4 % des bénéficiaires de prêts interrogés indiquaient qu’ils avaient dû avoir recours à leurs prestations de soutien du revenu ou d’aide sociale pour rembourser leur prêt. Comme prévu, cette proportion était beaucoup plus élevée chez les RPG bénéficiaires de prêts (76,3 %) que chez les RPSP (31,9 %). Cette différence peut être attribuée au fait que les RPG obtiennent habituellement un soutien du revenu par l’intermédiaire du PAR pendant leur première année au Canada, mais le pourcentage de RPSP comptant sur cette aide pour contribuer à rembourser le prêt est notable. Les RPSP obtiennent un soutien financier de leurs répondants et n’ont habituellement pas accès à l’aide sociale pendant leur première année au CanadaNotes de bas de page 111.

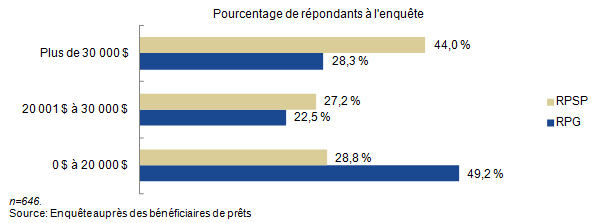

Appelés à estimer le revenu total annuel de leur ménage (avant impôts) de toutes sources, 41,3 % des bénéficiaires de prêts ont fait état d'un revenu de ménage de 20 000 dollars ou moins au moment de l’enquête. Le pourcentage de bénéficiaires de prêts à faible revenu, bien que supérieur chez les RPG (49,2 %) par rapport aux RPSP (28,8 %), était considérable dans les deux groupes (figure 3). Fait à noter, 44,2 % des répondants avec un revenu de ménage de 20 000 dollars ou moins continuaient de rembourser leur prêt au moment de l’enquête.

Figure 3 : Revenu estimatif du ménage (avant impôts) des bénéficiaires de prêts par catégorie d’immigration

Figure 3 : Revenu estimatif du ménage (avant impôts) des bénéficiaires de prêts par catégorie d’immigration - Tableau

| Revenu estimatif du ménage (avant impôts) | Pourcentage de répondants à l'enquête - RPG | Pourcentage de répondants à l'enquête - RPSP |

|---|---|---|

| 0 $ à 20 000 $ | 49,2% | 28,8% |

| 20 001 $ à 30 000 $ | 22,5% | 27,2% |

| Plus de 30 000 $ | 28,3% | 44,0% |

n=646. p< .001

Source : Enquête auprès des bénéficiaires de prêts.

Un peu plus des trois quarts des bénéficiaires de prêts ayant déclaré un revenu de ménage de 20 000 dollars ou moins faisaient partie d’un ménage de trois membres ou plus, soit 45,3 % avec un ménage de trois à cinq personnes et 32,2 % avec un ménage de six personnes ou plus. À titre comparatif, en 2013, le seuil de faible revenu (base de 1992) avant impôt pour une famille de trois personnes vivant dans une agglomération de 30 000 à 99 999 habitants s’établissait à 31 256 dollarsNotes de bas de page 112. Comme le seuil de faible revenu représente le seuil de revenu sous lequel une famille devra probablement consacrer une plus grande part de son revenu aux nécessités de la nourriture, des vêtements et du logement qu’une famille moyenne, il semblerait que ces bénéficiaires n’auraient probablement que des ressources limitées à contribuer au remboursement d’un prêt.

Incidence d’un revenu d’emploi

Le pourcentage de familles de RPGNotes de bas de page 113 ayant un revenu d’emploi pendant l’année de leur arrivée était assez faible (16,0 %). Un an après l’arrivée au Canada, il y a eu une augmentation considérable du nombre de familles de RPG déclarant un revenu d’emploi (47,4 %), tendance qui se maintenait jusqu’à l'atteinte d’un plateau cinq ans après l’arrivée. Environ 70,0 % des familles de RPG déclaraient un revenu d’emploi de cinq à dix ans après leur arrivée.

De leur côté, 61,2 % des familles de RPSP avaient un revenu d’emploi l’année de leur arrivée. Un an après l’arrivée, l’incidence d’emploi atteignait environ 80 % chez les familles de RPSP, pour demeurer relativement stable dans les dix années suivant l’arrivée, autour de 75 à 80 % (voir tableau 19)Notes de bas de page 114.

| Catégorie d'immigration | Années depuis l'établissement | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Familles de RPG | 16,0 | 47,4 | 58,3 | 65,2 | 68,3 | 70,0 | 70,4 | 69,9 | 70,8 | 72,1 | 72,6 |

| Familles de RPSP | 61,2 | 79,9 | 79,4 | 80,1 | 80,7 | 80,6 | 79,9 | 78,0 | 77,1 | 77,0 | 74,8 |

Source : BDIM.

Recours au soutien du revenu et à l’aide sociale

La plupart des familles de RPG avaient reçu de l’aide sociale l’année de leur arrivée, ce qui peut être attribué au soutien du revenu qu’elles recevaient du PAR. Malgré le taux croissant d’emploi, le recours à l’aide socialeNotes de bas de page 115 demeurait élevé une année après l’arrivée, ce qui indique que les familles de RPG comptent sur ces deux sources de revenu pendant leur première année au Canada. Le pourcentage de familles de RPG recevant de l’aide sociale connaissait une baisse marquée deux ans après l’arrivée, et continuait de baisser plus graduellement au fil des années; toutefois, dix ans après l’arrivée, ce groupe représentait toujours environ le tiers des familles de RPG (33,1 %) (voir le tableau 20).

Comme on pouvait s’y attendre, le pourcentage de familles de RPSP recevant de l’aide sociale l’année de leur arrivée était très faible (2,9 %), car les familles de RPSP reçoivent un soutien financier de leur répondant pendant leur première année au Canada. Toutefois, un an après l’arrivée, le recours à l’aide sociale parmi les familles de RPSP connaissait une hausse marquée, atteignant 22,8 %. Le taux de recours chez les familles de RPSP, bien que moindre que celui des familles de RPG, demeure notable, atteignant un plateau de 22 % à 24 % de cinq à dix ans après l’arrivéeNotes de bas de page 116.

| Catégorie d'immigration | Années depuis l'établissement | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Familles de RPG | 94,8 | 90,4 | 67,7 | 57,2 | 49,5 | 43,9 | 40,6 | 39,0 | 37,1 | 35,2 | 33,1 |

| Familles de RPSP | 2,9 | 22,8 | 28,0 | 27,2 | 25,3 | 24,3 | 23,8 | 23,9 | 22,6 | 22,4 | 23,7 |

Source : BDIM.

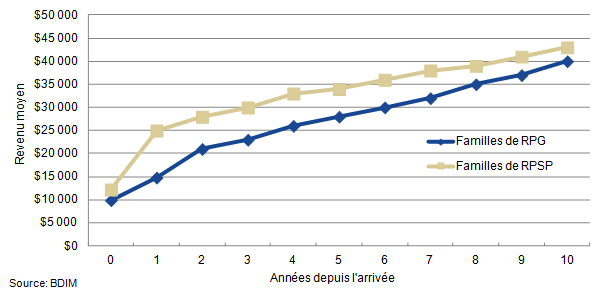

Revenu d’emploi

Le revenu d’emploi des familles de RPG dont des membres occupent un emploi la première année de leur arrivée était faible (9 900 dollars), mais il augmentait avec le temps, atteignant une moyenne de 40 000 dollars dix ans après l’arrivée (voir la figure 4).

Le revenu moyen des familles de RPSP, bien que plus élevé que celui des familles de RPG dont des membres occupent un emploi, était relativement faible (12 200 dollars) l’année de l’arrivée. Dix ans après l’arrivée, ce revenu moyen atteignait les 43 000 dollars.

Figure 4 : Revenu moyen des familles de RPG et de RPSP ayant déclaré un emploi, années après l’arrivée

Figure 4 : Revenu moyen des familles de RPG et de RPSP ayant déclaré un emploi, années après l’arrivée - Tableau

| Années depuis l'établissement | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Familles de RPG | 9 900 $ | 14 800 $ | 21 000 $ | 23 000 $ | 26 000 $ | 28 000 $ | 30 000 $ | 32 000 $ | 35 000 $ | 37 000 $ | 40 000 $ |

| Familles de RPSP | 12 200 $ | 25 000 $ | 28 000 $ | 30 000 $ | 33 000 $ | 34 000 $ | 36 000 $ | 38 000 $ | 39 000 $ | 41 000 $ | 43 000 $ |

Source : BDIM.

Constatation : Certains bénéficiaires de prêts éprouvent de la difficulté à rembourser leur prêt. Un pourcentage supérieur de RPG, de bénéficiaires de prêts plus élevés et de bénéficiaires touchant un moindre revenu annuel du ménage éprouvaient de la difficulté à rembourser leur prêt.

Les répondants à l’enquête sur les bénéficiaires de prêts se répartissaient également dans les niveaux de difficulté à rembourser le prêt, soit 31,7 % indiquant avoir trouvé le remboursement facile ou très facile, 36,8 % ayant trouvé l'expérience ni facile ni difficile, et 31,5 % ayant trouvé le remboursement difficile ou très difficile. Les réponses différaient toutefois considérablement selon la catégorie d’immigration, l’importance du prêt, la situation d’emploi et le niveau de revenu, avec un pourcentage supérieur de RPG, de bénéficiaires de prêts plus élevés, de chômeurs et de bénéficiaires touchant un moindre revenu indiquant avoir éprouvé des difficultés à rembourser (voir le tableau 21).

| Caractéristique | Facile ou très facile | Ni facile, ni difficile | Difficile ou très diffiicile |

|---|---|---|---|

| RPG | 21,7% | 38,6% | 39,7% |

| RPSP | 47,9% | 33,9% | 18,2% |

| Caractéristique | Facile ou très facile | Ni facile, ni difficile | Difficile ou très diffiicile |

|---|---|---|---|

| 1 200 $ ou moins | 57,5% | 22,5% | 20,0% |

| >1 200 $ à 2 400 $ | 45,3% | 32,8% | 21,9% |

| >2 400 $ à 3 600 $ | 27,4% | 45,3% | 27,4% |

| >3 600 $ à 4 800 $ | 30,9% | 38,3% | 30,9% |

| >4 800 $ | 20,9% | 38,2% | 40,8% |

| Caractéristique | Facile ou très facile | Ni facile, ni difficile | Difficile ou très diffiicile |

|---|---|---|---|

| Chômeur | 21,9% | 36,5% | 41,5% |

| Employé | 40,4% | 37,1% | 22,5% |

| Caractéristique | Facile ou très facile | Ni facile, ni difficile | Difficile ou très diffiicile |

|---|---|---|---|

| 0 $ à 20 000 $ | 32,2% | 42,4% | 49,7% |

| 20 001 $ à 30 000 $ | 25,9% | 23,0% | 23,9% |

| Plus de 30 000 $ | 42,0% | 34,6% | 26,4% |

Source : Enquête auprès des bénéficiaires de prêts.

L’examen des données administratives, à partir de la sous-population des prêts de 2008-2012, a révélé que 31,2 % des comptes de prêt avaient présenté des signes de difficultéNotes de bas de page 117, et que 22 % des comptes avaient fait l’objet d’un recouvrement par compensation de la part de l’ARC.

Les enquêtes auprès des FS du PAR et des SEP ont également fait ressortir plusieurs facteurs de difficulté de remboursement. La plupart des répondants FS du PAR et de nombreux répondants SEP mentionnaient le plus souvent un manque de débouchés, de compétences transférables et de préparation à l’emploi comme facteurs contribuant à des difficultés de remboursement et au fardeau connexe de la dette. En expliquant comment ce facteurNotes de bas de page 118 contribue à la difficulté, les répondants FS du PAR et SEP soulignaient les obstacles rencontrés pour trouver un emploi adéquat et gagner un revenu suffisant pour faire vivre la famille et rembourser le prêt. Ils ont aussi traité d’autres facteurs, comme un handicap ou une déficience, des problèmes de langue, de littératie et d’instruction, ainsi que le traumatisme de l’expérience de réfugié, qui limitent la capacité de rembourser le prêt.

L’examen des publications de chercheurs universitaires a révélé que des ressources financières limitées mettent les gens à l’épreuve, un problème exacerbé par le remboursement du prêt. Cet examen a aussi confirmé le besoin d’une aide au remboursement pour les RPSP (aide financière, ou conseils pour le remboursement), ainsi que l’existence d’enjeux culturels ou religieux, ou d’une stigmatisation sociale rattachée à l’endettement, qui alourdit le fardeau du remboursement.

Tous les groupes de discussion ont mentionné des difficultés de remboursement du prêt. Plusieurs raisons ont été avancées pour expliquer ces difficultés, notamment un manque de maîtrise de l’anglais, aucune expérience de travail au Canada, la difficulté de trouver un emploi, l’apprentissage d’une nouvelle culture et d’un nouveau système financier, et des problèmes de santé. Des RPG ont mentionné que leur soutien du revenu (par l’intermédiaire du PAR) ne suffisait pas à répondre aux besoins essentiels et à rembourser en plus le prêt, et qu’un revenu d’emploi assorti du soutien du revenu serait suffisant pour payer tous les coûts. Des RPSP ont indiqué que leur principale difficulté à l’égard du remboursement était l’incapacité de trouver un emploi.

En somme, certains bénéficiaires éprouvaient de la difficulté à rembourser leur prêt, et plusieurs ne remboursent pas leur prêt dans le respect de l’échéance ou pendant la période sans intérêts. Les bénéficiaires du Programme de prêts aux immigrants sont principalement des réfugiés, et bon nombre de réfugiés, en particulier les RPG, n’ont pas d'emploi pendant les quelques premières années après leur arrivée. Plus particulièrement, les RPG comptent énormément sur les prestations de soutien du revenu pendant leur première année au Canada. Un peu moins de la moitié des RPG et RPSP bénéficiaires de prêts rejoints par l’enquête (46,6 %) déclaraient ne pas avoir d’emploi pendant qu’ils remboursaient leur prêt, mais indiquaient que le fait d’avoir un emploi et un revenu supérieur avait une incidence sur le remboursement du prêt.

Constatation : Beaucoup de bénéficiaires de prêts ne connaissaient pas l’option du recours à d'autres modalités pour le remboursement de leur prêt. Ces autres modalités, par exemple les paiements reportés, font que le bénéficiaire peut un peu plus facilement rembourser son prêt à court terme, mais elles ne modifient pas la période sans intérêts.

Le RIPR permet à CIC de négocier d’autres modalités de remboursement avec les bénéficiaires en difficulté. Le Règlement précise que si rembourser son prêt conformément aux exigences occasionne des difficultés financières au bénéficiaire, compte tenu de son revenu, de ses biens et de ses responsabilités, l’agent de recouvrement de CIC peut différer le début du remboursement du prêt, reporter des versements, en modifier le montant ou prolonger le délai de remboursement jusqu’à deux ansNotes de bas de page 119.

De nombreux RPG et RPSP ont affirmé ne pas savoir qu’il était possible de solliciter d’autres modalités; 49,6 % des répondants à l’enquête auprès des bénéficiaires de prêts ne savaient pas que CIC permet parfois une telle renégociation d’un prêt, et une plus forte proportion de RPSP (56,5 %) que de RPG (45,4 %) ne connaissaient pas cette option. De même, comme il a été relevé précédemment, beaucoup de RPG et RPSP des groupes de discussion ne savaient pas qu’ils pouvaient téléphoner à CIC pour discuter d’autres modalités. Les résultats indiquaient aussi que seulement 21,6 % des bénéficiaires répondants à l’enquête avaient conclu des modalités avec CIC afin de modifier le montant de leur versement mensuel de prêt ou la durée des paiements. Plus de RPG (27,1 %) que de RPSP (12,8 %) avaient conclu de telles modalités.

Parmi les répondants à l’enquête qui avaient conclu d’autres modalités, la majorité (91 %) indiquait que ces modalités pour changer le montant ou le calendrier du remboursement du prêt facilitaient au moins un peu le remboursement (dont 51 % qui estimaient qu’elles facilitaient passablement le remboursement). De plus, de nombreux répondants à l’enquête auprès des FS du PAR qui avaient aidé des RPG dans le processus de renégociation indiquaient que des options avaient été proposées afin de trouver un plan ou un calendrier de remboursement du prêt à la portée du RPG, et que les modifications apportées par la renégociation facilitaient le remboursement du prêt par le RPG (bien que quelques-uns aient déclaré ne pas savoir si c’était le cas).

Tandis que certains éléments indiquent que les modalités facilitent dans une certaine mesure le remboursement du prêt, on relevait également dans les entretiens que les modalités de report du paiement n’éliminaient pas complètement le problème. Bien que le remboursement puisse être reporté, la période sans intérêts n’est pas modifiée, et l’intérêt court conformément au RIPRNotes de bas de page 120.

À titre comparatif, le Programme canadien de prêts aux étudiants offre des formes d’aide variées aux emprunteurs qui éprouvent de la difficulté à s’acquitter de leurs obligations de remboursement. En vertu du Programme d’aide au remboursement, les emprunteurs qui éprouvent des difficultés financières à rembourser leur prêt sont admissibles à jusqu’à 54 mois d’exemption d’intérêts pour le cycle de vie de leur prêt, selon la situation. De plus, les emprunteurs éprouvant des difficultés financières peuvent demander une révision de leurs modalités de remboursement. Les emprunteurs qui éprouvent toujours des difficultés financières cinq ans après avoir terminé leurs études à temps plein ou à temps partiel et qui ont épuisé leur droit à l’exemption d’intérêts peuvent demander une réduction du capital de leur prêt, et recevoir jusqu’à trois de ces réductions à vie, totalisant au plus 26 000 dollars (selon leur situation financière)Notes de bas de page 121.

En somme, plus de RPG que de RPSP tirent avantage des autres modalités offertes par CIC pour soulager le fardeau du remboursement. Les RPG semblent être plus au courant de la possibilité de renégociation, ainsi que de la possibilité d’obtenir une aide des FS du PAR à cette fin. Quoi qu’il en soit, les autres modalités facilitent quelque peu le remboursement du prêt pour certains bénéficiaires. Toutefois, des versements moindres peuvent prolonger la durée de remboursement du prêt, et donc aussi la période de possibles difficultés. De plus, comme les autres modalités n’empêchent pas le cumul d’intérêts ultérieurement, certains bénéficiaires auront à payer plus que le montant original du prêt.

4.6 Impact sur l’établissement

L’évaluation a permis d’étudier l’impact global du prêt sur la capacité d’établissement, ainsi que l’impact sur l’utilisation des services d’établissement.

4.6.1 Impact sur la capacité d’établissement

Constatation : Pour certains bénéficiaires de prêts, l'exigence de remboursement d'un prêt pour immigration est une source de stress et crée des difficultés supplémentaires, par exemple dans la capacité de payer pour subvenir aux besoins fondamentaux.

Les résultats de l’enquête auprès des bénéficiaires de prêts indiquaient que la plupart des RPG et des RPSP étaient fiers d’avoir pu rembourser leur prêt (95,3 %) et estimaient mieux comprendre le système financier canadien en conséquence de l’expérience du prêt (88,7 %), mais que pour plusieurs récipiendaires, le remboursement du prêt avait eu certaines incidences négatives :

- 53,9 % des répondants indiquaient que le remboursement du prêt avait fait qu’il était difficile de payer pour subvenir à des besoins fondamentaux comme la nourriture, les vêtements et le logement;

- 55,0 % affirmaient qu’après avoir payé pour subvenir à leurs besoins fondamentaux, le remboursement du prêt accaparait une grande partie de leurs ressources restantes;

- 51,1 % disaient que le remboursement du prêt avait été stressant pour eux-mêmes ou leur famille.

L’enquête a aussi révélé qu’un pourcentage supérieur de RPG avaient éprouvé du stress (58,9 % des RPG par rapport à 38,6 % des RPSP), de la difficulté à payer pour satisfaire des besoins fondamentaux comme la nourriture, les vêtements et le logement (63,6 % par rapport à 38,0 %), et de la difficulté à trouver les moyens de participer à des activités communautaires (56,1 % par rapport à 32,3 %) en conséquence de leur obligation de rembourser le prêt.

Un pourcentage supérieur de répondants à l’enquête bénéficiant de prêts d’un montant plus élevé avait également subi ces incidences négatives liées à l’établissement. Les répondants en chômage pendant la période de remboursement et ceux ayant un revenu de ménage inférieur avaient aussi éprouvé du stress, de la difficulté à subvenir à leurs besoins fondamentaux et de la difficulté à trouver les moyens de participer à des activités communautaires en conséquence du remboursement du prêt (graphiques détaillés à l’annexe D).

Ces constatations revenaient également dans les enquêtes auprès des FS du PAR et des SEP (tableau détaillé à l’annexe B). Il est également notable que bon nombre de ces répondants aient signalé que l’obligation de rembourser le prêt incitait les bénéficiaires à se joindre plus rapidement à la population active. Les résultats des entrevues soulignaient des incidences similaires pour les bénéficiaires de prêts, comme le sentiment d'avoir à se trouver un emploi rapidement et à accepter un emploi au salaire minimum.

On a demandé aux répondants de l’enquête auprès des bénéficiaires de prêts de faire part de leurs expériences liées à l’emploi pendant le remboursement du prêt. Comme il a été indiqué précédemment, 53,4 % des répondants disaient occuper un emploi pendant le remboursement de leur prêt. De ce nombre, 53,7 % déclaraient avoir décroché un emploi ne correspondant pas à leurs compétences et leur expérience, proportion plus élevée chez les RPG (60,7 %) que chez les RPSP (47,8 %). De plus, 36,3 % des répondants ayant un emploi affirmaient avoir occupé plus d’un emploi, sans différences significatives entre les RPG et les RPSP.

La nécessité de trouver un emploi de subsistance afin de rembourser le prêt a aussi été mentionnée dans les groupes de discussion avec les RPG et les RPSP, tout comme la difficulté de trouver un emploi, le manque d’habiletés langagières et la difficulté de faire reconnaître des titres de compétence étrangers, facteurs qui rendaient plus difficile le remboursement du prêt. Plus particulièrement, certains RPSP estimaient n’avoir pas reçu une aide suffisante pour rechercher un emploi, et avaient cru qu’il serait plus facile de trouver un emploi.

De nombreux participants aux groupes de discussion ont signalé la nécessité de consentir des sacrifices (p. ex. besoins fondamentaux) afin de rembourser le prêt. Certains RPG en particulier s’inquiétaient de leur capacité d’accommoder toutes les dépenses de la vie courante, y compris le prêt, à la fin de leur soutien du revenu, et certains envisageaient d’utiliser l’argent de la Prestation fiscale canadienne pour enfants pour rembourser le prêt. Même si fait d’occuper un emploi allégeait quelque peu le fardeau du prêt pour certains participants aux groupes de discussion, ils indiquaient toujours ressentir du stress en conséquence du prêt.

4.6.2 Impact sur le recours aux services d’établissement

CIC finance des services qui aident les nouveaux immigrants à s’établir et à s’adapter à la vie au Canada. Ces services d’établissement visent à aider les immigrants et les réfugiés à surmonter des obstacles particuliers à l’expérience d’un nouvel arrivant (par exemple, faibles connaissance des langues officielles et connaissance limitée du Canada), afin de leur permettre de participer à la vie sociale, culturelle, civique et économique du CanadaNotes de bas de page 122.

Constatation : La majorité des bénéficiaires de prêts avaient eu accès à des services d’établissement, mais la nécessité d’occuper un emploi pour faciliter le remboursement du prêt faisait en sorte qu’il était difficile pour certains de profiter pleinement de ces services, en particulier la formation linguistique.

Une analyse des données administratives sur le recours aux services d’établissement financés par CICNotes de bas de page 123, couvrant la période de 2008 à 2012, a révélé que 93,5 % des RPG et des RPSP bénéficiaires de prêts avaient utilisé au moins un service d’établissement (voir le tableau 22)Notes de bas de page 124.

| Catégorie d'immigration | Oui | Non |

|---|---|---|

| RPG | 97,6% | 2,4% |

| RPSP | 88,1% | 11,9% |

| Sexe | Oui | Non |

|---|---|---|

| Masculin | 92,6% | 7,4% |

| Féminin | 95,0% | 5,0% |

| Capacité dans une langue officielle | Oui | Non |

|---|---|---|

| Aucune | 95,0% | 5,0% |

| Une ou les deux | 91,7% | 8,3% |

n=16 016.

Source : Données de comptes de prêts du SIFM (SAP) de CIC (2008-2012), du SSOBL/SMGC, du Système de mesure pour la reddition de comptes concernant les programmes de contributions de l'Immigration (iSMRP) et de l'Environnement de déclarations d'ententes de contribution (iEDEC).

Bien que l’utilisation semble globalement élevée, les résultats de l’enquête auprès des bénéficiaires de prêts laissent comprendre que des bénéficiaires éprouvaient de la difficulté à tirer avantage de ces services. Un peu moins de la moitié des répondants à cette enquête (47,8 %) affirmaient que parce qu’ils travaillaient pour rembourser leur prêt, ils avaient moins de temps pour tirer avantage de services pouvant les aider à s’adapter à la vie au Canada (soit des services d’établissement). De plus, 23,8 % des bénéficiaires de prêts interrogés avaient retardé ou abandonné la formation linguistique afin de rembourser leur prêt, et 22 % indiquaient avoir retardé ou abandonné des études (autres que la formation linguistique) afin de rembourser leur prêt. De même, de nombreux participants aux groupes de discussion indiquaient qu’il était difficile de profiter des possibilités de formation linguistique (temps plein ou temps partiel), car ils travaillaient. D’autres suivaient une formation linguistique tout en étant en recherche active d’emploi.

Les résultats des entrevues étaient généralement divisés, certains répondants étant d’avis que le prêt avait un impact sur l’accès aux services d’établissement, d’autres n’y trouvant aucun impact. Toutefois, la plupart des répondants aux enquêtes auprès des FS du PAR et des SEP indiquaient que les RPG et les RPSP avaient dû retarder au moins parfoisNotes de bas de page 125 l’utilisation de services d’établissement (y compris la formation linguistique) pour travailler ou chercher un emploi afin de rembourser le prêt. De même, la plupart des répondants à ces enquêtes affirmaient que les RPG et les RPSP avaient dû au moins parfois retarder des études ou autres formations pour cette raison. Certains des répondants à ces enquêtes estimaient aussi que les RPG et les RPSP s’attachent trop à rembourser le prêt pendant leur première année au Canada, au détriment de leurs besoins d’établissement (voir l’annexe D).

En somme, le prêt à l’immigration a des incidences négatives touchant l’établissement pour certains RPG et RPSP, et constitue un fardeau supplémentaire dans un processus déjà difficile d’intégration. Avoir à rembourser un prêt fait qu’il est difficile pour certains réfugiés de satisfaire les besoins fondamentaux de leur ménage et de participer à la vie communautaire. Cette obligation crée du stress pour un bon nombre de réfugiés et a un impact sur leur capacité d’avoir accès à des possibilités d’apprentissage par des études scolaires, des formations et des services d’établissement conçus pour les aider à s’adapter à la vie au Canada et à surmonter les obstacles que rencontre tout nouvel arrivant.