Lignes directrices sur les règles de déclaration pour les opérateurs de plateformes numériques

Partie XX de la Loi de l’impôt sur le revenu

Chapitre 1 – Introduction

Objectif des lignes directrices

1.1 Les lignes directrices ont pour but d’aider les fonctionnaires de l’Agence du revenu du Canada et les opérateurs de plateforme à remplir leurs obligations de diligence raisonnable et de déclaration définies par les règles de déclaration pour les opérateurs de plateformes numériques. Ces règles de déclaration découlent de l’ajout de la partie XX de la Loi de l’impôt sur le revenu, désignée dans le présent document comme la partie XX.

1.2 La mise en œuvre de la partie XX par le gouvernement du Canada concerne aussi les personnes physiques ou les entités qui utilisent des plateformes de tiers pour donner lieu à une rémunération en vendant des biens ou en fournissant des services visés, tels que définis au chapitre 4. L’Agence peut demander aux personnes physiques et aux entités qui ont un compte auprès d’un opérateur de plateforme soumis à déclaration de fournir des documents justificatifs. Les opérateurs canadiens de plateforme soumis à déclaration ont besoin de ces informations pour satisfaire à leurs obligations de déclaration en vertu de la partie XX.

Portée des lignes directrices

1.3 Les lignes directrices décrivent les obligations en matière de diligence raisonnable et de déclaration en vertu de la partie XX. Les opérateurs de plateforme peuvent également consulter les Règles types de déclaration pour les plateformes numériques élaborées par l’Organisation de coopération et de développement économiques (OCDE). Les commentaires de l’OCDE et la foire aux questions (FAQ) sont des outils importants pour interpréter la partie XX.

1.4 Les lignes directrices sont conformes aux commentaires de l’OCDE sur les Règles types de déclaration pour les plateformes numériques et à la FAQ. Leur contenu précise comment on doit les appliquer dans le contexte du droit canadien. Toutefois, en cas de divergence entre ces commentaires de l’OCDE, la FAQ et les lignes directrices de la partie XX, ce sont ces dernières qui reflètent le point de vue de l’Agence.

1.5 Les lignes directrices s’appliquent exclusivement aux déclarations en vertu de la partie XX. Aucune de leurs dispositions ne modifie ou ne vise à modifier d’autres lignes directrices ou le point de vue de l’Agence sur toute autre question.

1.6 Les lignes directrices présentent la partie XX dans un langage clair et simple. Elles sont fournies à titre d’information seulement. Elles ne sont pas un avis juridique et elles ne visent pas à remplacer la Loi de l’impôt sur le revenu.

Contexte international

1.7 Les Règles types de déclaration pour les plateformes numériques ont incité le Canada à signer l’Accord multilatéral entre autorités compétentes concernant l’échange automatique de renseignements relatifs aux revenus tirés des plateformes numériques pour bénéficier d’un mécanisme de coordination permettant d’échanger des renseignements de manière efficace et sécurisée avec d’autres administrations fiscales.

1.8 Les lignes directrices tiennent compte du contexte international. Au besoin, elles seront mises à jour de façon à refléter le consensus international sur les Règles types de déclaration pour les plateformes numériques.

Chapitre 2 – Éléments à prendre en compte pour déterminer si un opérateur de plateforme est soumis à déclaration

Introduction

2.1 Les obligations de déclaration qui incombent aux opérateurs de plateforme énoncées dans la partie XX ne s’appliquent qu’à une entité. Au titre de la partie XX, une entité est toute personne (sauf une personne physique) ou tout arrangement à caractère juridique, comme une société, une société de personnes, une fiducie ou une fondation. L’exclusion des personnes physiques signifie qu’une personne physique exploitant une plateforme n’est pas soumise aux obligations de déclaration en vertu de la partie XX.

2.2 Pour déterminer si une entité pourrait être soumise à des obligations de déclaration au Canada en vertu de la partie XX, il faut suivre un processus en trois étapes. Premièrement, il faut déterminer si le logiciel ou l’application utilisé est considéré comme une plateforme aux fins de la partie XX. Deuxièmement, s’il s’agit d’une plateforme, il faut déterminer si l’opérateur de la plateforme est expressément exempté des obligations de déclaration. Troisièmement, s’il n’est pas exclu, il faut déterminer si l’entité pourrait être soumise à des obligations de déclaration au Canada.

Étape 1 – Le logiciel ou l’application est-il considéré comme une plateforme?

2.3 En vertu de la partie XX, une plateforme désigne tout logiciel, y compris un site Web ou une partie d’un site Web et des applications, y compris des applications mobiles, accessibles aux utilisateurs et qui permettent à des vendeurs d’entrer en contact avec d’autres utilisateurs pour leur fournir des services visés ou leur vendre des biens (voir le chapitre 4), directement ou indirectement. Dans le cas des activités visées, cela comprend la collecte et le paiement d’une rémunération.

2.4 Aux fins de la partie XX, la vente de biens ne comprend pas la vente d’actifs intangibles ou, en droit civil, de biens incorporels.

2.5 Dans le cadre de la prestation de services visés ou de la vente de biens, le terme « plateforme » exclut un logiciel servant exclusivement :

- au traitement des paiements liés à des activités visées (voir le paragraphe 2.11);

- au simple référencement ou à la promotion des activités visées;

- au transfert d’utilisateurs vers une autre plateforme.

2.6 On entend ainsi préciser que les logiciels de paiement, les sites de petites annonces et les agrégateurs de contenu en ligne ne répondent pas à la définition de « plateforme », car ils ne servent pas d’intermédiaire direct entre les vendeurs et d’autres utilisateurs pour fournir les activités visées et percevoir la rémunération correspondante.

2.7 Selon la définition de plateforme, il n’est pas nécessaire que le logiciel ou l’application permette aux utilisateurs de communiquer directement entre eux, y compris par l’échange de contenu non structuré, bien que de nombreuses plateformes disposent de cette fonctionnalité.

Mise en relation des vendeurs avec d’autres utilisateurs

2.8 Pour être une plateforme, le logiciel ou l’application doit fournir un espace permettant aux vendeurs d’entrer en contact avec les utilisateurs.

2.9 Ce critère n’est pas respecté si :

- des canaux autres qu’un logiciel ou une application, tels qu’un lieu physique, mettent en relation les utilisateurs et les vendeurs, ou

- les utilisateurs et les vendeurs peuvent répertorier leurs activités visées sur un logiciel ou une application, mais les acheteurs et les utilisateurs communiquent par d’autres canaux.

2.10 Exemple : Si un site Web permet exclusivement aux vendeurs de publier des publicités, telles que des prospectus de magasins de détail, il ne facilite pas la mise en relation des utilisateurs et des vendeurs. Par conséquent, il ne s’agit pas d’une plateforme en vertu de la partie XX.

Traitement des paiements

2.11 Bien que ce ne soit pas une exigence, une plateforme peut aussi servir à percevoir une rémunération pour la verser au vendeur. Cela comprend aussi les cas où c’est un tiers qui s’occupe des paiements. Dans tous les cas, il faut que l’opérateur de la plateforme connaisse le montant de la rémunération d’une transaction ou puisse raisonnablement le connaître pour que la partie XX s’applique.

2.12 Exemple : l’opérateur de la plateforme ne serait pas tenu de remplir ses obligations de déclaration en vertu de la partie XX si toutes les conditions suivantes s’appliquent :

- la plateforme permet aux vendeurs de publier des biens ou des services en échange d’une rémunération;

- la plateforme permet aux acheteurs potentiels d’envoyer des messages aux vendeurs par l’intermédiaire de la plateforme;

- la plateforme ne fournit pas de fonctionnalités supplémentaires;

- la plateforme n’a pas de frais, ou elle facture en fonction des prix de vente finaux;

- la plateforme n’a pas connaissance de l’exécution de la transaction.

2.13 L’opérateur de la plateforme n’aurait pas d’obligations de déclaration dans ce cas, car il ne connaîtrait pas le montant de la rémunération payée ou créditée aux vendeurs qui utilisent la plateforme.

Activité visée

2.14 Pour être une plateforme, le logiciel ou l’application doit avoir des vendeurs qui sont enregistrés sur la plateforme pour effectuer des activités visées (voir le chapitre 4). Cela comprend la prestation de services visés et la vente de biens contre une rémunération. Des vendeurs tiers peuvent effectuer directement ces activités visées, ou l’opérateur de la plateforme peut d’abord acheter le service ou le bien auprès de ces vendeurs, puis le proposer en son nom propre aux utilisateurs. Par exemple, une plateforme de livraison de repas qui achète les services de vendeurs tiers pour livrer des repas à ses utilisateurs en son nom propre serait une plateforme si elle remplit tous les autres critères. Les services visés, s’ils sont fournis contre une rémunération, comprennent la location de biens immobiliers ou de moyens de transport, ainsi que la prestation de services personnels ou de services prescrits. Ces services sont décrits plus en détail au chapitre 4, mais il n’y a pas de services prescrits pour le moment. Un logiciel qui facilite uniquement les activités qui ne sont pas des activités visées ne serait pas une plateforme aux fins de la partie XX.

Opérateur de plateforme

2.15 Une fois qu’une entité a déterminé que le logiciel ou l’application qu’elle exploite est considéré comme une plateforme, elle doit déterminer si elle est considérée comme un opérateur de plateforme aux fins de la partie XX. Un opérateur de plateforme est une entité qui conclut un contrat avec des vendeurs pour mettre à leur disposition une plateforme en totalité ou en partie.

Étape 2 – L’opérateur de plateforme est-il exempté des obligations de déclaration?

2.16 Un opérateur de plateforme peut être exempté des obligations de déclaration en vertu de la partie XX pour plusieurs raisons. L’opérateur de plateforme exclu est un opérateur de plateforme qui démontre que l’ensemble du modèle d’affaires de la plateforme remplit une des deux conditions suivantes :

- il n’autorise pas les vendeurs à tirer un bénéfice de la rémunération;

- il n’a pas de vendeurs soumis à déclaration.

2.17 Les opérateurs de plateforme doivent s’évaluer chaque année pour vérifier qu’ils remplissent une des conditions ci-dessus pour l’année en question (y compris qu’ils n’ont pas de vendeurs soumis à déclaration) afin de déterminer s’ils sont exclus.

2.18 Les opérateurs de plateforme doivent conserver les documents appropriés pour pouvoir démontrer au ministre qu’ils sont une plateforme exclue.

Bénéfice provenant de la rémunération

2.19 La rémunération est une indemnité, sous quelque forme que ce soit, qui est payée ou créditée à un vendeur en lien avec des activités visées, et dont le montant est connu ou peut être raisonnablement connu de l’opérateur de la plateforme. Pour en savoir plus sur le caractère mesurable de la rémunération, consultez le chapitre 7.

2.20 Cette rémunération pourrait provenir d’une personne autre que l’utilisateur qui a acquis les services ou les biens. Elle pourrait par exemple provenir de la plateforme. Exemple : la plateforme ABC est une plateforme de livraison de repas où les vendeurs peuvent s’inscrire pour livrer des repas. Lorsque l’acheteur fait une commande de repas à livrer, il paie l’opérateur de la plateforme, qui prélève ensuite une partie de la rémunération pour payer le livreur. Bien que le vendeur ne soit pas payé directement par l’acheteur, mais plutôt par l’opérateur de la plateforme, la plateforme ABC ne serait pas exclue de la partie XX.

2.21 Les opérateurs de plateforme sont exclus des obligations de déclaration en vertu de la partie XX si les vendeurs ne peuvent pas tirer un bénéfice de la rémunération. Par exemple, les plateformes qui facilitent le financement participatif pour développer des produits et qui ont pris des dispositions pour que les vendeurs ne puissent pas tirer de bénéfices du financement participatif.

Vendeurs soumis à déclaration

2.22 La plateforme doit avoir des vendeurs soumis à déclaration pour que l’opérateur soit considéré comme un opérateur de plateforme soumis à déclaration. Si elle n’a pas de vendeurs soumis à déclaration, comme les grands hôtels ou les entités gouvernementales, il s’agit d’un opérateur de plateforme exclu. Pour en savoir plus sur les vendeurs soumis à déclaration, consultez le chapitre 3.

Étape 3 – L’opérateur de plateforme est-il soumis à déclaration?

2.23 Une fois que l’entité a déterminé qu’elle est une opératrice de plateforme et qu’elle n’est pas exclue, elle doit alors déterminer si elle est une opératrice de plateforme soumise à déclaration.

2.24 Un opérateur de plateforme est un opérateur de plateforme soumis à déclaration s’il n’est pas un opérateur de plateforme exclu qui, selon le cas :

- réside au Canada;

- est résident, constitué en société ou dirigé dans une juridiction partenaire, facilite la prestation d’activités visées par des vendeurs résidents du Canada ou concernant la location d’un bien immobilier situé au Canada et fait le choix d’être un opérateur de plateforme soumis à déclaration;

- ne réside pas au Canada ou dans une juridiction partenaire et facilite la prestation d’activités visées par des vendeurs résidents du Canada ou concernant la location d’un bien immobilier situé au Canada.

2.25 Un opérateur de plateforme soumis à déclaration qui a des vendeurs soumis à déclaration est assujetti aux obligations de déclaration en vertu de la partie XX. Pour en savoir plus sur les obligations de déclaration en vertu de la partie XX, consultez le chapitre 6.

Résident du Canada

2.26 Un opérateur de plateforme qui réside au Canada à des fins fiscales est un résident du Canada aux fins de la partie XX. Pour en savoir plus sur la résidence fiscale au Canada, consultez les pages Web suivantes :

- Statut de résidence d’une société

- Statut de résidence d’un particulier

- Résidence d’une fiducie ou succession

Résident, constitué en société ou dirigé dans une juridiction partenaire

2.27 Pour connaitre la liste des juridictions partenaires aux fins de la partie XX, consultez la Liste des juridictions partenaires. Il s’agit des juridictions qui ont adopté des règles de déclaration pour les plateformes similaires à celles du Canada et qui ont été désignées comme juridictions partenaires par la ministre du Revenu national. Le Canada et les juridictions partenaires peuvent échanger des informations collectées en vertu des règles de déclaration de leurs plateformes respectives sur leurs vendeurs soumis à déclaration qui résident dans leur juridiction fiscale applicable.

2.28 Un opérateur de plateforme résident, constitué en société ou dirigé dans une juridiction partenaire peut choisir de remplir ses obligations de déclaration au Canada s’il facilite la prestation d’activités visées ou la location de biens immobiliers situés au Canada par des vendeurs qui résident au Canada. Il va devoir déclarer à l’Agence les informations des vendeurs soumis à déclaration qui résident au Canada ou qui facilitent la location de biens immobiliers situés au Canada. L’opérateur de plateforme soumis à déclaration peut aussi avoir des obligations de déclaration supplémentaires dans la juridiction partenaire.

Résident à l’extérieur du Canada ou d’une juridiction partenaire

2.29 Tous les opérateurs de plateforme non exclus qui résident à l’extérieur du Canada ou d’une juridiction partenaire et qui facilitent la prestation d’activités visées ou la location de biens immobiliers situés au Canada par des vendeurs qui sont des résidents du Canada aux fins de l’impôt sont assujettis aux obligations de déclaration en vertu de la partie XX. Les informations qu’ils déclarent à l’Agence ne concernent que les vendeurs soumis à déclaration qui sont des résidents du Canada aux fins de l’impôt ou qui facilitent la location de biens immobiliers situés au Canada.

2.30 Exemple : la plateforme XYZ permet aux propriétaires de faciliter la location de leurs biens par l’intermédiaire de leur site Web. La plateforme XYZ est résidente, constituée en société et dirigée à l’extérieur du Canada ou d’une juridiction partenaire. La plateforme XYZ a des vendeurs soumis à déclaration qui résident au Canada. La plateforme XYZ est donc considérée comme un opérateur de plateforme soumis à déclaration et a une obligation de déclaration en vertu de la partie XX concernant ces vendeurs soumis à déclaration.

Chapitre 3 – Éléments à prendre en compte pour déterminer si un vendeur est soumis à déclaration

Introduction

3.1 Ce chapitre décrit les termes clés nécessaires pour savoir comment déterminer si un vendeur est soumis à déclaration. Les opérateurs de plateforme assujettis aux obligations de déclaration en vertu de la partie XX sont tenus de communiquer des informations uniquement sur une catégorie de vendeurs : les « vendeurs soumis à déclaration ». Aux fins de la partie XX, un vendeur est un utilisateur de plateforme qui est enregistré sur la plateforme à un moment donné de la période de déclaration pour fournir des activités visées. Un utilisateur de plateforme qui est enregistré s’entend d’un utilisateur qui a créé un profil ou un compte sur la plateforme et qui a conclu une relation contractuelle avec l’opérateur de la plateforme. L’activité visée est définie au chapitre 4. La période de déclaration est une année civile où un opérateur de plateforme est un opérateur de plateforme soumis à déclaration.

Remarque : Une entité liée à un opérateur de plateforme peut être un vendeur sur la plateforme de cet opérateur qui a été mise à disposition par l’opérateur de plateforme.

3.2 Exemple : La vente de biens incorporels, comme une licence d’utilisation de logiciel, n’est pas une activité visée (car les biens intangibles ou incorporels ne sont pas inclus dans la définition de « bien » aux fins de la partie XX). Si un utilisateur a comme seule activité sur la plateforme la vente de biens incorporels, il n’est pas un vendeur soumis à déclaration. Par conséquent, l’opérateur de la plateforme n’est pas tenu de déclarer d’informations pour cet utilisateur au titre de la partie XX.

Vendeur actif

3.3 Un vendeur actif pendant une période de déclaration aux fins de la partie XX est un vendeur sur une plateforme qui effectue l’une des transactions suivantes au cours d’une période de déclaration :

- il fournit des services visés;

- il vend des biens;

- une rémunération lui est payée ou créditée pour les activités visées au cours de la période de déclaration.

3.4 Un vendeur actif peut être une personne physique ou une entité. Un vendeur actif peut également être considéré comme un vendeur soumis à déclaration.

Vendeur soumis à déclaration

3.5 Un vendeur soumis à déclaration est un vendeur actif, autre qu’un vendeur exclu, si un opérateur de plateforme détermine, en suivant les procédures de diligence raisonnable décrites dans la partie XX, :

- qu’il est un résident d’une juridiction soumise à déclaration;

- qu’il a réalisé des activités visées au titre de la location d’un bien immobilier situé dans une juridiction soumise à déclaration;

- qu’une rémunération lui a été payée ou créditée pour des services visés rendus au titre de la location d’un bien immobilier situé dans une juridiction soumise à déclaration.

Juridiction soumise à déclaration

3.6 La définition de « juridiction soumise à déclaration » dépend de la juridiction de résidence de l’opérateur de plateforme. Si l’opérateur de plateforme soumis à déclaration est un résident du Canada, le Canada serait une juridiction soumise à déclaration et toute juridiction partenaire est une juridiction soumise à déclaration pour cet opérateur de plateforme. L’opérateur de plateforme soumis à déclaration doit tenir compte des activités visées fournies par les vendeurs soumis à déclaration qui résident au Canada et dans une juridiction partenaire pour déterminer les informations à déclarer en vertu de la partie XX. Pour tout autre opérateur de plateforme soumis à déclaration, le Canada est la seule juridiction soumise à déclaration. Par exemple, un opérateur de plateforme soumis à déclaration qui réside à l’extérieur du Canada devrait tenir compte des activités visées fournies par les vendeurs soumis à déclaration qui résident au Canada pour déterminer les informations à déclarer en vertu de la partie XX.

Vendeur exclu

3.7 Un vendeur est exclu si l’une des conditions suivantes est vraie :

- Il s’agit d’une entité pour laquelle l’opérateur de plateforme a fourni plus de 2 000 services visés pour la location de biens immobiliers d’un lot au cours de la période de déclaration. Le calcul des services visés est basé sur le nombre de jours où chaque unité a été louée à cette adresse (voir le paragraphe 6.18 dans le chapitre 6).

- Il s’agit d’une entité gouvernementale, ce qui comprend généralement le gouvernement d’une juridiction, d’une subdivision politique ou d’un organisme public remplissant une fonction gouvernementale et, sous réserve de certaines conditions, un organisme, une entité contrôlée ou un intermédiaire d’une juridiction qu’au moins l’un d’entre eux possède en totalité.

- Il y a une entité dont les actions (ou celles d’une entité liée) font l’objet de transactions régulières sur un marché boursier réglementé.

- L’opérateur de plateforme a uniquement facilité pour le vendeur moins de 30 activités visées au titre de la vente de biens, et dont la rémunération payée ou créditée n’a pas dépassé 2 800 $ au cours de la période de déclaration.

3.8 Pour déterminer si un vendeur est un vendeur exclu, l’opérateur de plateforme soumis à déclaration peut s’appuyer sur :

- ses dossiers disponibles [pour a) et d) ci-dessus];

- des informations accessibles au public [pour b) et c) ci-dessus];

- la confirmation du vendeur [pour b) et c) ci-dessus].

3.9 Bien que les obligations de déclaration ne s’appliquent pas à un vendeur exclu, l’opérateur de plateforme doit conserver les documents sur le vendeur exclu aux fins de vérification.

Juridiction de résidence du vendeur

3.10 Un opérateur de plateforme soumis à déclaration doit généralement considérer que le vendeur réside dans la juridiction où se trouve son adresse principale. L’adresse principale d’une personne physique est l’adresse de son lieu principal de résidence. L’adresse principale d’un vendeur, qui est une entité, est l’adresse de son siège social.

3.11 Lorsqu’un opérateur de plateforme soumis à déclaration recueille l’adresse principale d’un nouveau vendeur qui est une personne physique, il doit s’assurer que le vendeur sait qu’il doit fournir l’adresse de sa résidence principale.

3.12 Dans de nombreux cas, l’adresse domiciliaire du vendeur correspond à son adresse de facturation. Cependant, lorsque ces deux renseignements diffèrent, l’adresse domiciliaire doit être considérée comme l’adresse principale du vendeur.

3.13 Dans les cas où l’opérateur de plateforme soumis à déclaration recueille seulement l’adresse de facturation, cette adresse peut être considérée comme l’adresse principale du vendeur.

Location de biens immobiliers

3.14 Les vendeurs fournissant des services visés en ce qui a trait à la location de biens immobiliers situés dans une juridiction soumise à déclaration peuvent également être visés par la définition de vendeur soumis à déclaration, sans égard à leur juridiction de résidence. Par exemple, un vendeur dont l’adresse principale est située à l’extérieur d’une juridiction partenaire et qui a un bien locatif au Canada est un vendeur soumis à déclaration pour toute période de déclaration où il loue le bien ou reçoit une rémunération au titre de cette location.

Rémunération payée ou créditée

3.15 Aux fins de la partie XX, la rémunération est une indemnité, sous quelque forme que ce soit, payée ou créditée à un vendeur en lien avec des activités visées. Le montant de la rémunération doit être connu ou pouvoir être raisonnablement connu par l’opérateur de plateforme soumis à déclaration pour être considéré comme une rémunération aux fins de cette définition.

3.16 Il n’est pas nécessaire que l’utilisateur à qui les activités visées sont fournies paie également la rémunération d’une telle opération. Les opérateurs de plateforme doivent noter que la rémunération peut être déclarée seulement lorsqu’elle est payée ou créditée au vendeur et non lorsqu’elle est promise au vendeur. Pour la rémunération payée sur plusieurs périodes, consultez le paragraphe 7.5 pour en savoir plus.

3.17 Exemple : Si un acheteur et un vendeur conviennent des modalités d’un achat, la transaction ne doit pas faire l’objet d’une déclaration en vertu de la partie XX. Si le vendeur reçoit une facture pour les services, la transaction ne doit pas être déclarée non plus. C’est lorsque la rémunération passe de l’acheteur au vendeur que la transaction doit être déclarée.

Chapitre 4 – Activité visée

Introduction

4.1 Pour être visés par les règles de déclaration en vertu de la partie XX, tous les opérateurs de plateforme soumis à déclaration doivent faciliter des activités visées, et tous les vendeurs soumis à déclaration doivent faire des affaires liées aux activités visées. Ces activités visées sont les suivantes :

- la vente de biens contre une rémunération;

- la location de biens immobiliers contre une rémunération;

- la prestation d’un service personnel ou prescrit contre une rémunération;

- la location d’un moyen de transport contre une rémunération.

Vente de biens

4.2 La vente de biens contre une rémunération est une activité visée. Aux fins de la partie XX, les biens sont des biens tangibles ou, en droit civil, des biens corporels.

4.3 Les biens incorporels, comme les livres audio et d’autres contenus numériques, ne sont pas des biens aux fins de la partie XX.

4.4 Exemple : La plateforme ABC permet aux vendeurs de vendre des biens tangibles aux acheteurs par l’intermédiaire de son site Web de commerce électronique. Cette plateforme faciliterait la prestation d’une activité visée et pourrait être assujettie aux obligations de déclaration en vertu de la partie XX.

4.5 Exemple : La seule activité de la plateforme DEF est de permettre aux vendeurs de fournir un accès à une bibliothèque de livres audio moyennant des frais par l’intermédiaire de son site Web. Comme les livres audio sont un bien intangible, la plateforme ne faciliterait pas la prestation d’une activité visée (par exemple, la vente de biens, comme il est défini au paragraphe 4.2) et, par conséquent, ne serait pas assujettie aux obligations de déclaration en vertu de la partie XX.

Location de biens immobiliers

4.6 Un bien immobilier est un bien réel ou immeuble. La location d’un bien immobilier contre une rémunération est un service visé et une activité visée. Les biens immobiliers comprennent les biens résidentiels et commerciaux, ainsi que les bureaux, les chambres d’hôtel, les chambres de gîte touristique, les maisons, les appartements, les maisons mobiles, les terrains de camping, certains bateaux et les espaces de stationnement.

4.7 Un lot comprend tous les biens immobiliers situés à la même adresse et mis en location sur une plateforme par le même vendeur. Par exemple, si un propriétaire possède un immeuble comprenant plusieurs logements, l’immeuble serait considéré comme un seul lot aux fins des obligations de déclaration. Il faut regrouper le nombre de jours où chaque sous-unité a été louée pour déterminer le nombre de jours où chaque lot a été loué au cours de la période de déclaration.

4.8 Le vendeur d’un bien ayant un grand nombre d’unités pourrait être un vendeur exclu (voir la section 3.7 du chapitre 3).

4.9 Les activités visées comprennent les locations à court et à long terme de biens immobiliers, peu importe le type de droits détenus par le vendeur sur les biens immobiliers loués, comme une propriété franche, une tenure à bail, une location, un usufruit ou un autre arrangement.

4.10 Exemple : La plateforme ABC permet à des gestionnaires de biens immobiliers (les vendeurs) d’inscrire leurs chalets sur le site Web d’ABC pour entrer en contact avec des locataires (les acheteurs) intéressés par un hébergement à court terme. Cette plateforme faciliterait les activités visées et pourrait être assujettie aux obligations de déclaration en vertu de la partie XX.

Location d’un moyen de transport

4.11 La location d’un moyen de transport contre une rémunération est une activité visée. Cela comprend tout moyen de transport destiné aux personnes, comme une voiture, un vélo ou tout autre moyen de transport qui peut être loué par l’intermédiaire d’une plateforme.

4.12 Exemple : La plateforme ABC permet aux vendeurs de louer leurs vélos à des acheteurs pour des heures, des jours ou des semaines à la fois. Il faut que les vélos soient retournés à l’heure convenue, et plus la durée de location du vélo est longue, plus les frais sont élevés. Par conséquent, cette plateforme facilite une activité visée et pourrait être assujettie aux obligations de déclaration en vertu de la partie XX.

Service personnel

4.13 Un service personnel est un service comportant un travail, en temps ou en tâches, accompli par un ou plusieurs particuliers à la demande d’un consommateur utilisant une plateforme, sauf si le service est purement accessoire à la transaction dans son ensemble. Toutefois, il ne comprend pas le service fourni par un vendeur en vertu d’une relation d’emploi avec l’opérateur de plateforme ou une entité liée à l’opérateur de plateforme. Un service accessoire est un service qui s’ajoute au service principal ou au bien acheté.

4.14 Voici un exemple de services accessoires : l’expédition de biens achetés au moyen d’une plateforme de commerce électronique. Bien que le service d’expédition soit axé sur le temps ou les tâches, il est accessoire à la transaction d’achat de biens.

4.15 Les services personnels comprennent un large éventail de services, comme des services de transport et de livraison, les travaux manuels, le tutorat, la rédaction de textes et la manipulation de données. Ils peuvent également comprendre des tâches administratives, juridiques ou comptables si elles sont accomplies en réponse à une demande spécifique.

4.16 Les services personnels sont habituellement classés dans deux catégories. La première englobe le travail qui peut être effectué en ligne et livré à d’autres utilisateurs partout dans le monde, comme le tutorat, les services informatiques, l’entrée de données ou la rédaction de textes. La seconde englobe les services qui, bien qu’ils soient facilités par une plateforme, sont exécutés physiquement hors ligne, habituellement à un emplacement physique précis. Ces services sont notamment le transport et la livraison, l’entretien ménager, le jardinage ou les travaux de rénovation.

4.17 Les services axés sur le temps ou les tâches fournis par au moins une personne embauchée par le vendeur entrent dans la définition de « service personnel ». Par exemple, un vendeur qui fournit des services de transport en faisant appel à au moins un chauffeur fournit des services personnels impliquant le transport.

4.18 Les services axés sur le temps ou les tâches accomplis conjointement ou simultanément par plusieurs vendeurs pour un seul utilisateur, y compris les ententes de « création collective », entrent dans la définition de « service personnel ». Par exemple, un utilisateur peut demander l’assistance de plusieurs vendeurs pour traiter une seule feuille de calcul en répartissant la tâche entre les différents vendeurs. Dans ce cas, chacune des tâches est un service personnel.

4.19 Les services axés sur le temps ou les tâches qui sont fournis simultanément à plusieurs utilisateurs, comme les cours de langue en ligne, les prestations musicales ou artistiques ou les séances sportives, y compris les services fournis au moyen de la technologie de diffusion en continu en ligne, sont considérés comme des services personnels entre le vendeur et chacun des utilisateurs.

4.20 Toutefois, le contenu numérique préenregistré non personnalisé n’est pas axé sur le temps ou les tâches et il ne serait pas considéré comme un service personnel aux fins de la partie XX. De plus, les services de transport accessibles au public exploités selon un horaire préétabli, comme les services d’autocars, de train et d’avions, ne sont pas accomplis à la demande spécifique d’un utilisateur et ne sont donc pas des services personnels.

4.21 Les services personnels peuvent être fournis à court terme de façon ponctuelle, ou il peut s’agir d’affectations à long terme. Ces services comprennent le travail saisonnier ou temporaire fourni dans des restaurants, des hôtels ou lors d’événements, ainsi que les ententes de travail indépendant à plus long terme.

4.22 Exemple no 1 : La plateforme ABC permet aux chauffeurs-livreurs (les vendeurs) de communiquer avec les acheteurs qui souhaitent acheter des repas d’un restaurant et payer un service de livraison. Cette plateforme faciliterait une activité visée et pourrait être assujettie aux obligations de déclaration en vertu de la partie XX.

4.23 Exemple no 2 : La plateforme ABC permet aux tuteurs compétents (les vendeurs) de communiquer avec les acheteurs qui aimeraient recevoir un encadrement ou un mentorat individuel sur un sujet en particulier. Ces séances de tutorat sont personnalisées. Cette plateforme faciliterait une activité visée et pourrait être assujettie aux obligations de déclaration en vertu de la partie XX.

4.24 Il est possible que les vendeurs aient plusieurs activités visées avec lesquelles ils tirent un bénéfice provenant d’une rémunération. Ce point est décrit plus en détail au chapitre 7.

Chapitre 5 – Diligence raisonnable

Introduction

5.1 Les opérateurs de plateforme soumis à déclaration doivent vérifier la fiabilité des informations qu’ils sont tenus de recueillir et de déclarer en vertu de la partie XX. Ces étapes sont appelées des procédures de diligence raisonnable.

5.2 Elles comprennent la vérification de la fiabilité de ce qui suit :

- les informations sur les entités qui sont des vendeurs exclus;

- les informations sur les vendeurs;

- l’adresse de chaque lot, s’il y a lieu.

Procédures de diligence raisonnable

5.3 Les procédures de diligence raisonnable doivent être achevées au plus tard le 31 décembre de la période de déclaration à laquelle elles se rapportent, à l’exception des périodes de transition.

5.4 Pour les périodes transitoires ,elles doivent être achevées au plus tard le 31 décembre de la deuxième période de déclaration de l’opérateur de plateforme soumis à déclaration dans le cas des vendeurs déjà inscrits sur une plateforme :

- au 1er janvier 2024; ou

à la date où une entité devient un opérateur de plateforme soumis à déclaration

5.5 Pendant les périodes transitoires, un opérateur de plateforme soumis à déclaration peut mener ses procédures de diligence raisonnable en utilisant tous les documents consultables électroniquement dont il dispose.

5.6 Un opérateur de plateforme soumis à déclaration peut choisir de suivre les procédures de diligence raisonnable pour les vendeurs actifs seulement (pour en savoir plus sur les vendeurs actifs, veuillez consulter la section 3.3 du chapitre 3). Les opérateurs de plateforme soumis à déclaration qui choisissent cette option doivent avoir mis en place des procédures et des mesures d’exécution adéquates pour répertorier tous les vendeurs actifs au cours d’une période de déclaration, conformément aux obligations de diligence raisonnable, au plus tard le 31 décembre de la période de déclaration. Ces procédures et ces mesures pourraient comprendre un mécanisme pour que les vendeurs non répertoriés n’aient plus accès à la plateforme ou pour qu’aucune rémunération ne leur soit versée.

5.7 Les opérateurs de plateforme soumis à déclaration doivent suivre les procédures de diligence raisonnable en utilisant toutes les données à leur disposition, comme les interfaces électroniques accessibles au public permettant de vérifier la validité du numéro d’identification fiscale (NIF), les informations accessibles au public, les informations collectées par l’opérateur de plateforme ou les informations provenant de toute autre source mise à la disposition de l’opérateur de plateforme.

5.8 Exemple : Si l’opérateur de plateforme soumis à déclaration à l’adresse principale du vendeur et sa juridiction de résidence, l’opérateur de plateforme devrait pouvoir confirmer que l’adresse principale se trouve dans cette juridiction de résidence.

5.9 Les opérateurs de plateforme soumis à déclaration doivent tenir des registres adéquats qui accompagnent leurs efforts de diligence raisonnable.

Utilisation de la diligence raisonnable antérieure

5.10 Un opérateur de plateforme soumis à déclaration peut s’appuyer sur les procédures de diligence raisonnable menées pour les périodes de déclaration précédentes si tous les éléments suivants sont vrais :

- l’adresse principale du vendeur a été recueillie, vérifiée ou confirmée au cours des 36 derniers mois;

- l’opérateur de plateforme soumis à déclaration n’a aucune raison de penser que les informations collectées suivantes sont devenues peu fiables ou inexactes :

- les informations indiquant que le vendeur est exclu;

- les informations sur le vendeur (voir la section 6.9 ci-dessous);

- l’adresse de chaque lot.

5.11 Si l’opérateur de plateforme soumis à déclaration se rend compte que l’adresse principale ou que toute autre information collectée a changé, il ne peut pas se fier à la diligence raisonnable précédente. Il doit suivre de nouveau les procédures de diligence raisonnable pour ce vendeur.

5.12 Exemple : Si un vendeur avise un opérateur de plateforme que ses coordonnées ont changé, celui-ci sait que les informations originales du vendeur risquent d’être peu fiables ou inexactes et il doit donc les vérifier.

5.13 L’opérateur de plateforme soumis à déclaration doit recueillir et vérifier l’adresse principale du vendeur dans le cadre des procédures initiales de diligence raisonnable. Il doit reconfirmer cette adresse tous les 36 mois, sauf s’il s’est rendu compte que les informations collectées sur l’adresse principale de ce vendeur sont devenues peu fiables ou inexactes.

5.14 Exemple : L’opérateur de plateforme soumis à déclaration a suivi les procédures de diligence raisonnable pour un vendeur il y a 24 mois lorsque celui-ci s’est inscrit sur la plateforme. L’opérateur de plateforme reçoit par la suite un courriel du vendeur indiquant que son adresse principale a changé. L’opérateur de plateforme doit de nouveau suivre les procédures de diligence raisonnable pour ce vendeur en raison des nouvelles circonstances.

5.15 Si, en vertu des informations fournies par l’Agence, un opérateur de plateforme soumis à déclaration a une raison de penser que les informations sur le vendeur ou l’adresse d’un lot pourraient être inexactes, il doit les vérifier ces en utilisant des documents sources indépendants, des données ou des informations fiables.

Fournisseurs de services

5.16 Un opérateur de plateforme soumis à déclaration peut faire appel à un fournisseur de services tiers, y compris un autre opérateur de plateforme, pour remplir ses obligations de diligence raisonnable. Le respect de ces obligations demeure la responsabilité de l’opérateur de plateforme soumis à déclaration. Cela permet à un opérateur de plateforme soumis à déclaration de bénéficier des ressources et des technologies d’un fournisseur de services tiers indépendant mieux outillé qui exécutera les procédures de diligence raisonnable pour lui. Cela vise également à éviter que plusieurs entités qui sont toutes des opérateurs de plateforme appliquent les procédures de diligence raisonnable pour la même plateforme.

5.17 Si on fait appel à un opérateur de plateforme comme fournisseur de services tiers pour les procédures de diligence raisonnable de la plateforme d’un autre opérateur de plateforme, l’opérateur de plateforme qui effectue la diligence raisonnable peut exécuter les procédures de diligence raisonnable conformément à des règles essentiellement semblables dans ses juridictions partenaires.

5.18 Un opérateur de plateforme soumis à déclaration peut faire appel à plusieurs fournisseurs de services pour remplir ses obligations de diligence raisonnable en vertu de la partie XX. Toutefois, le respect des obligations de diligence raisonnable et de déclaration de renseignements demeure sa responsabilité. La simple prestation de services par le tiers n’en fait pas un opérateur de plateforme ou n’implique pas d’obligations en matière de déclaration et de diligence raisonnable aux fins de la partie XX.

Chapitre 6 – Déclaration en vertu de la partie XX

Introduction

6.1 Tous les opérateurs de plateformes soumis à déclaration qui ont des vendeurs soumis à déclaration qui utilisent leur plateforme au cours d’une période de déclaration sont tenus de produire une déclaration de renseignements de la partie XX auprès de l’Agence pour cette période, à moins qu’ils aient obtenu des garanties suffisantes sur le fait que les informations de tous leurs vendeurs soumis à déclaration pour cette période de déclaration ont été ou seront déclarées par un autre opérateur de plateforme (voir les sections 6.24-6.28 ci-dessous). La déclaration doit être transmise par voie électronique au plus tard le 31 janvier de l’exercice suivant l’année civile pendant laquelle le vendeur est considéré comme un vendeur soumis à déclaration de la manière prescrite. Ce chapitre décrit le contenu de la déclaration de renseignements de la partie XX.

6.2 L’opérateur de plateforme soumis à déclaration doit également communiquer à chaque vendeur soumis à déclaration les informations qui le concernent et qui sont incluses dans la déclaration de renseignements de la partie XX. Ces informations doivent être fournies au vendeur soumis à déclaration au plus tard le 31 janvier de l’exercice suivant l’année civile pendant laquelle le vendeur est considéré comme un vendeur soumis à déclaration. Par exemple, si un vendeur est un vendeur soumis à déclaration au cours de l’année civile 2024, l’opérateur de plateforme soumis à déclaration doit communiquer les informations pertinentes à ce vendeur soumis à déclaration au plus tard le 31 janvier 2025.

6.3 Les nouvelles obligations de déclaration en vertu de la partie XX sont entrées en vigueur le 1er janvier 2024. Aux fins de la partie XX, une période de déclaration désigne l’année civile au cours de laquelle un opérateur de plateforme est un opérateur de plateforme soumis à déclaration. Par conséquent, la première période de déclaration est l’année civile 2024. Les déclarations de renseignements de la partie XX pour cette première période de déclaration doivent être transmises au plus tard le 31 janvier 2025.

6.4 Un opérateur de plateforme n’est pas tenu de produire une déclaration de renseignements de la partie XX (ou tout autre type de rapport indiquant qu’il n’y a aucune information à déclarer, aussi appelé déclaration de type « néant ») auprès de l’Agence pour une année civile si, à l’égard de cette année, il n’a pas de vendeurs soumis à déclaration ou si un autre opérateur de plateforme s’est acquitté des obligations déclaratives relatives à tous ses vendeurs soumis à déclaration.

6.5 La déclaration de renseignements de la partie XX doit être produite par voie électronique et selon le formulaire prescrit conformément aux directives de production de déclarations de l’Agence. Ces directives sont résumées dans ce chapitre. Pour des directives plus détaillées, consultez la page Remplir la déclaration de renseignements de la partie XX.

Informations sur l’opérateur de plateforme soumis à déclaration

6.6 La déclaration de renseignements de la partie XX doit inclure le nom légal, l’adresse du siège social et le numéro d’identification fiscal (NIF) de l’opérateur de plateforme soumis à déclaration, ainsi que la raison sociale des plateformes pour lesquelles l’opérateur de plateforme soumis à déclaration établit sa déclaration.

6.7 Un NIF est un numéro unique utilisé pour identifier une personne physique ou une entité aux fins de l’impôt, comme un numéro d’assurance sociale, un numéro d’entreprise de l’Agence ou un numéro de compte de fiducie. Les NIF sont expliqués plus en détail au chapitre 8.

Informations sur le vendeur soumis à déclaration

6.8 La déclaration de renseignements de la partie XX doit inclure certaines informations pour chaque vendeur soumis à déclaration qui a fourni une activité visée au cours de la période de déclaration sur l’une des plateformes de l’opérateur de plateforme soumis à déclaration.

Informations d’identification

6.9 Les informations d’identification qui doivent être déclarées concernant chaque vendeur soumis à déclaration sont les suivantes :

- le nom du vendeur (prénom et nom de famille d’une personne physique; nom légal d’une entité);

- son adresse principale (voir la section 6.11 ci-dessous);

- sa juridiction de résidence aux fins de l’impôt (voir la section 6.10 ci-dessous);

- son NIF et la juridiction dans laquelle le NIF a été émis (à quelques exceptions près – voir les sections 6.19 à 6.21 ci-dessous);

- tout autre NIF du vendeur soumis à déclaration auquel l’opérateur de plateforme soumis à déclaration a accès, y compris la juridiction dans laquelle il a été émis (voir la section 8.2 du chapitre 8);

- la date de naissance du vendeur, dans le cas d’une personne physique;

- le numéro d’immatriculation au registre du commerce, dans le cas d’une entité (à quelques exceptions près – voir les sections 6.19 à 6.21 ci-dessous);

- tout identifiant de compte financier connu de l’opérateur de plateforme soumis à déclaration (applicable seulement pour certaines juridictions – voir la section 6.22 ci-dessous);

- le nom du titulaire du compte financier sur lequel la rémunération est versée ou créditée, (s’il diffère du nom du vendeur soumis à déclaration) dans la mesure où cet élément d’information est connu de l’opérateur de plateforme soumis à déclaration;

- toute autre information d’identification concernant le titulaire du compte financier dont l’opérateur de plateforme soumis à déclaration dispose.

6.10 La juridiction de résidence aux fins de l’impôt à déclarer s’entend de la juridiction du vendeur à la fin de l’année civile visée. Si le vendeur a plus d’une juridiction de résidence aux fins de l’impôt, toutes ces juridictions doivent être déclarées.

Informations sur les activités visées

6.11 Les informations sur les activités visées qui doivent être déclarées concernant chaque vendeur soumis à déclaration sont les suivantes :

- le montant total de la rémunération payée ou créditée au vendeur soumis à déclaration au cours de la période de déclaration en contrepartie d’activités visées (montant ventilé par trimestre civil) ainsi que le nombre d’activités visées (voir la section 6.13 ci-dessous);

- les éventuels frais ou commissions facturés par l'opérateur de la plateforme (montants ventilés par trimestre)

- taxes éventuellement retenus ou facturés par l’opérateur de plateforme soumis à déclaration (montants ventilés par trimestre) rapportés de manière raisonnable et cohérente avec des documents justificatifs (disponibles sur demande) (voir 6.12 ci-dessous)

- lorsque l’activité visée concerne la location de biens immobiliers :

- l’adresse de chacun des lots et, s’il est connu, le numéro d’enregistrement cadastral;

- s’il est connu, le nombre de jours durant lequel chaque lot a été loué au cours de la période de déclaration ainsi que le type de chaque lot (voir la section 6.18 ci-dessous);

- le nombre d’activités visées pour chacun des lots (voir la section 6.17 ci-dessous).

6.12 Exemple : Si le vendeur n'est pas inscrit aux fins de la TVH et que les taxes sont retenues par l'opérateur de plateforme soumis à déclaration au nom du vendeur, ce montant sera déclaré dans le champ des taxes. Si le vendeur est inscrit au registre de la TVH, les taxes retenues par le vendeur pourraient également être déclarées dans ce champ. Quelle que soit la manière dont l'opérateur de plateforme soumis à déclaration décide d'indiquer ce montant, celui-ci doit être étayé par des pièces justificatives et ce processus doit être appliqué de manière cohérente à tous les vendeurs.

6.13 La rémunération doit être déclarée dans la monnaie dans laquelle elle a été payée ou créditée. Si le vendeur a été payé ou crédité dans plusieurs monnaies (par exemple, en dollars canadiens et en dollars américains), le montant dans chaque monnaie doit être déclaré séparément.

6.14 Exemple : Un vendeur soumis à déclaration reçoit chaque mois des paiements de loyers, et la rémunération qu’il reçoit de la part du locataire passe des dollars canadiens aux euros après les deux premiers trimestres de l’année. Le vendeur doit alors déclarer la rémunération reçue de la part du locataire pour les deux premiers trimestres en dollars canadiens, puis déclarer celle reçue pour les deux derniers trimestres en euros, car il s’agit des monnaies dans lesquelles le locataire a payé son loyer.

6.15 Exemple : Si un vendeur soumis à déclaration met un logement en location de courte durée et affiche le prix du loyer en dollars canadiens, certaines plateformes proposent, moyennant quelques frais, un service de change aux locataires qui souhaitent payer dans une devise autre que celle affichée. Ainsi, si le vendeur soumis à déclaration est payé ou crédité en dollars canadiens, il doit déclarer le montant en dollars canadiens, et ce, même si le locataire l’a payé en euros.

6.16 Lorsque la rémunération a été payée ou créditée à un vendeur sous une forme autre que la monnaie traditionnelle (appelée monnaie fiduciaire), elle doit être déclarée en dollars canadiens. Pour ce faire, convertissez-la ou évaluez-la de façon raisonnable et uniforme. Par exemple, si un vendeur est payé en cryptomonnaie, la juste valeur marchande au moment où la rémunération est payée ou créditée devra être calculée en dollars canadiens. Consultez le chapitre 7 pour en savoir plus.

6.17 Si un vendeur a fourni plusieurs activités visées au cours d’une période de déclaration, il doit déclarer les montants par activité. Par exemple, si un vendeur a vendu des biens et fourni des services personnels au cours d’une période de déclaration, la rémunération payée ou créditée ainsi que le nombre d’activités visées devront être déclarés séparément pour chacune d’elles. Pour ce qui est de la location de biens immobiliers, il convient de déclarer les montants séparément pour chaque lot.

6.18 Un lot comprend tous les biens immobiliers situés à la même adresse et mis en location sur une plateforme par le même vendeur. Par exemple, des appartements distincts dans un immeuble offerts à la location par le même vendeur constituent un lot. Pour déterminer le nombre de jours où un lot a été loué au cours d’une période de déclaration, il suffit d’additionner le nombre de jours où chaque sous-unité a été louée. Cette même règle s’applique pour déterminer si un vendeur est un vendeur exclu pour avoir facilité la fourniture de plus de 2 000 services visés de location de biens immobiliers (voir la section 3.7 du chapitre 3). Le type de chaque lot doit également être déclaré. Voici des exemples de types de biens immobiliers : bureau, chambre d’hôtel, maison, appartement, terrain de camping et espace de stationnement.

6.19 Un opérateur de plateforme soumis à déclaration n’est pas tenu de recueillir ni de déclarer le NIF ou le numéro d’immatriculation au registre du commerce d’un vendeur soumis à déclaration lorsque la juridiction de résidence du vendeur soumis à déclaration ne délivre pas de tels numéros. Il en va de même si la juridiction de résidence du vendeur soumis à déclaration n’exige pas la collecte du NIF.

6.20 Un numéro d’immatriculation au registre du commerce est un numéro attribué à une entité lorsqu’elle est créée ou immatriculée dans le but d’exploiter une entreprise dans une juridiction. Par exemple, une entreprise constituée en société peut se voir attribuer un numéro de société au moment de sa constitution en société. Ce numéro est différent d’un numéro d’entreprise (NE) qui pourrait être attribué à cette entité aux fins d’identification fiscale (c’est-à-dire le NIF). Toutefois, il est possible que, dans certaines juridictions, le numéro d’immatriculation au registre du commerce et le NIF soient le même.

6.21 Les opérateurs de plateformes soumis à déclaration ne sont pas tenus de recueillir les numéros d’immatriculation au registre du commerce sur les vendeurs qui sont des entités canadiennes (étant donné que le Canada ne délivre pas de numéros d’immatriculation au registre du commerce). Seul le NE est requis. La situation peut toutefois être différente pour les entités qui ne sont pas canadiennes. Par exemple, un vendeur non-résident pourrait avoir un NIF et un numéro d’immatriculation au registre du commerce dans sa juridiction, auquel cas, les deux numéros doivent être fournis.

Identifiant de compte financier

6.22 Un identifiant de compte financier est le numéro d’identification ou la référence unique du compte bancaire ou d’un autre compte de paiement connu de l’opérateur de plateforme soumis à déclaration sur lequel la rémunération est versée ou créditée (par exemple, un numéro de compte bancaire). Il s’agit du compte associé à la rémunération payée ou créditée au vendeur. Les identifiants de comptes financiers ne doivent être déclarés que s’ils sont connus, d’une part, de l’opérateur de plateforme soumis à déclaration et, d’autre part, de la juridiction de résidence du vendeur soumis à déclaration ou, dans le cas de la location de biens immobiliers, de la juridiction dans laquelle se situe le bien, si la juridiction a été précisée par la ministre du Revenu national. Un identifiant de compte financier est connu d’un opérateur de plateforme lorsqu’il est connu d’un autre opérateur de la même plateforme ou de tout autre fournisseur de services tiers.

Procédures de production

6.23 Un opérateur de plateforme soumis à déclaration doit obtenir un numéro de compte RZ avant de produire pour la première fois une déclaration de renseignements de la partie XX. Si l’opérateur de plateforme réside au Canada, il pourra produire sa déclaration de renseignements de la partie XX au moyen de Mon dossier d’entreprise. S’il ne réside pas au Canada, il devra d’abord obtenir un code d’accès Web (CAW) pour produire sa déclaration par voie électronique par l’intermédiaire du portail Web de l’Agence. La déclaration de renseignements de la partie XX doit être produite auprès de l’Agence sur le formulaire prescrit suivant un schéma XML. Pour en savoir plus sur la façon d’obtenir un numéro RZ ou un CAW, ainsi que sur les procédures détaillées pour produire une déclaration, consultez Production des déclarations de renseignements.

Déclaration par un autre opérateur de plateforme

6.24 Selon certaines restrictions indiquées ci-dessous, un opérateur de plateforme peut demander à un autre opérateur de plateforme de remplir ses obligations de déclaration pour la totalité ou certains de ses vendeurs soumis à déclaration. Cela permet d’éviter les déclarations en double pour ces vendeurs lorsque deux opérateurs de plateforme ont des vendeurs soumis à déclaration en commun. Lorsque cette option est choisie, l’opérateur de plateforme 1 doit déclarer toutes les informations relatives à ce vendeur (c’est-à-dire les informations d’identification du vendeur et tous les renseignements transactionnels des deux opérateurs de plateforme) dans sa déclaration de renseignements. Il peut s’agir d’une déclaration de renseignements de la partie XX produite au Canada ou d’une déclaration de renseignements produite en vertu de règles essentiellement semblables dans une juridiction partenaire. L’opérateur de plateforme 1 doit aussi communiquer au vendeur les informations combinées déclarées. L’opérateur de plateforme 2 n’aurait alors plus d’obligation de déclaration à l’égard de ce vendeur.

6.25 Pour les vendeurs soumis à déclaration qui résident au Canada, l’autre opérateur de plateforme est tenu de produire une déclaration de renseignements de la partie XX au Canada, étant donné que les informations sur ce vendeur doivent être déclarées conformément aux règles en vigueur au Canada.

6.26 Pour les vendeurs soumis à déclaration qui résident dans une autre juridiction (qui ne résident pas au Canada), les informations peuvent être déclarées conformément aux règles en vigueur au Canada ou en vertu de règles essentiellement semblables dans une juridiction partenaire. Pour que les informations puissent être déclarées en vertu des règles d’une juridiction partenaire (c’est-à-dire incluses dans une déclaration de renseignements produite auprès de cette juridiction), les règles de déclaration de cette juridiction doivent s’appliquer au vendeur. Si les règles de déclaration de cette juridiction diffèrent des règles canadiennes (par exemple, certaines juridictions considèrent que les plateformes dont la rémunération totale est inférieure à un million d’euros sont des plateformes exclues et qu’elles n’ont donc pas à produire de déclaration), l’opérateur de plateforme doit s’assurer que les informations sur le vendeur résident fiscal du Canada sont déclarées à la juridiction correspondante. Sinon, les informations concernant ce vendeur doivent être déclarées conformément aux règles en vigueur au Canada (c’est-à-dire incluses dans une déclaration de renseignements canadienne de la partie XX).

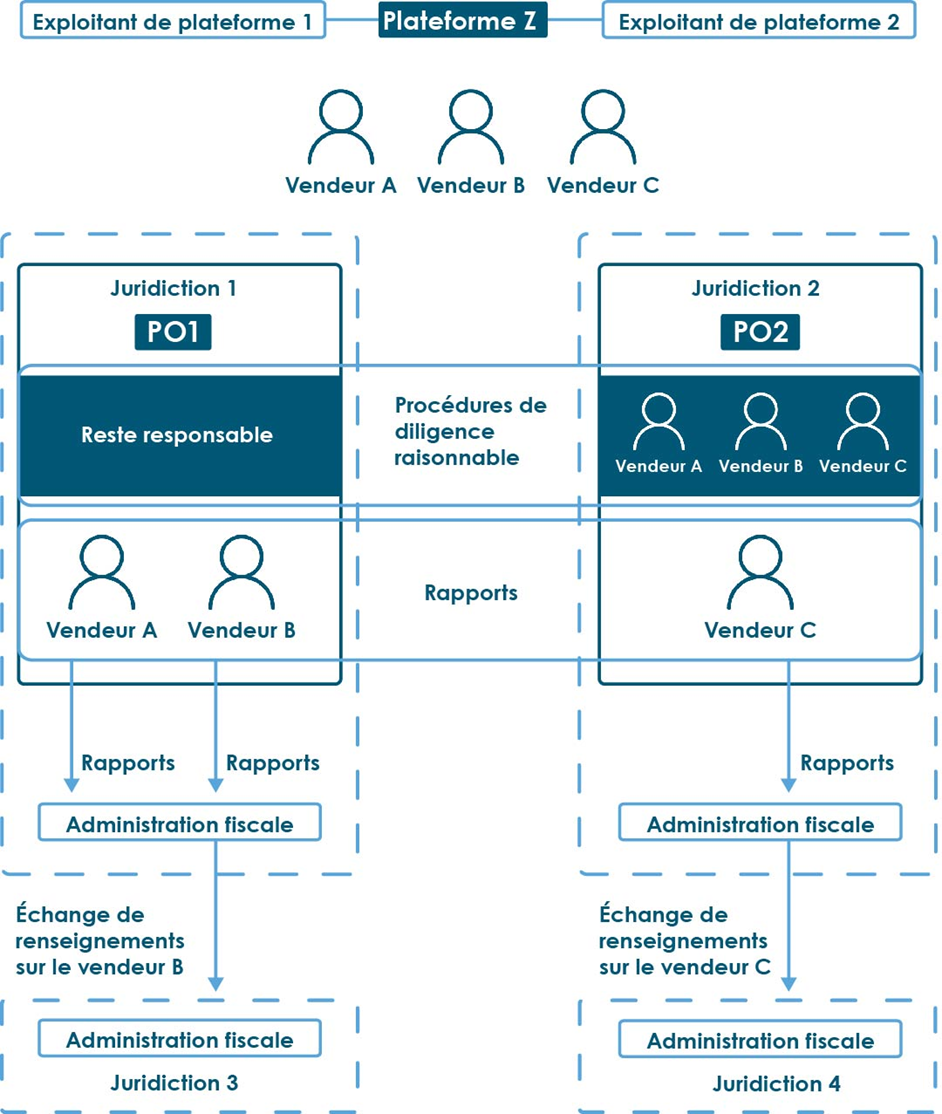

6.27 Prenons l’exemple de deux opérateurs de plateforme (OP1 qui réside au Canada et OP2 qui réside dans la juridiction 2) qui exploitent la plateforme Z. Le Canada et la juridiction 2 sont des juridictions partenaires l’une de l’autre. Les règles de la juridiction 2 sont essentiellement semblables à celles de la partie XX. La plateforme Z est utilisée par trois catégories de vendeurs : le vendeur A (résident du Canada), le vendeur B (résident de la juridiction 3) et le vendeur C (résident de la juridiction 4). Bien que la juridiction 4 soit une juridiction soumise à déclaration au Canada et dans la juridiction 2, la juridiction 3 est une juridiction soumise à déclaration seulement au Canada, et non pas dans la juridiction 2. OP2 n’est pas un opérateur de plateforme soumis à déclaration en vertu des règles de la partie XX, même s’il effectue la plupart des tâches administratives pour la plateforme Z.

- OP2 peut remplir les obligations de déclaration d’OP1 pour les vendeurs de la catégorie C, étant donné que la juridiction de résidence des vendeurs est une juridiction partenaire de la juridiction 2 (autrement dit, ces vendeurs sont visés par les règles de déclaration de la juridiction 2). OP2 inclura tous les renseignements transactionnels relatifs aux vendeurs de la catégorie C des deux opérateurs de plateforme dans la déclaration de renseignements qu’il produit auprès de la juridiction 2.

- OP1 doit inclure les informations relatives aux vendeurs de la catégorie A dans sa déclaration de renseignements canadienne de la partie XX, étant donné que ces vendeurs résident au Canada. OP2 ne peut pas assumer cette obligation de déclaration.

- OP1 doit également déclarer les informations relatives aux vendeurs de la catégorie B dans sa déclaration de renseignements canadienne de la partie XX, étant donné que la juridiction de résidence des vendeurs n’est PAS une juridiction partenaire de la juridiction 2. Par conséquent, PO2 ne peut pas assumer cette obligation de déclaration, car les vendeurs de la catégorie B ne sont pas des vendeurs soumis à déclaration dans la juridiction 2. Cela est attribuable à l’absence d’une entente d’échange entre la juridiction 2 (la juridiction de résidence de PO2) et la juridiction 3 (la juridiction de résidence des vendeurs de la catégorie B).

6.28 Un opérateur de plateforme soumis à déclaration qui a recours à un autre opérateur de plateforme pour s’acquitter de ses obligations de déclaration de la partie XX doit obtenir des garanties suffisantes que l’autre opérateur de plateforme s’est acquitté ou s’acquittera de ces obligations déclaratives. Pour ce faire, il peut obtenir une confirmation écrite de l’autre opérateur de plateforme, y compris les ententes documentées entre les sociétés. Les documents doivent indiquer clairement la catégorie de vendeurs pour laquelle l’autre opérateur de plateforme a accepté de remplir les obligations de déclaration ainsi que les juridictions dans lesquelles il s’en acquittera. Les deux opérateurs de plateforme devraient également mettre en place un mécanisme pour s’assurer, d’une part, qu’ils ont accès à toutes les informations concernant les vendeurs soumis à déclaration de l’opérateur de plateforme soumis à déclaration à l’égard desquels l’autre opérateur de plateforme s’est engagé à remplir les obligations de déclaration et, d’autre part, que ces obligations ont été dûment remplies.

Pénalité pour production tardive

6.29 Tout opérateur de plateforme soumis à déclaration qui omet de produire une déclaration de renseignements de la partie XX dans le délai prévu est passible d’une pénalité pour production tardive en vertu du paragraphe 162(7.01) de la Loi de l’impôt sur le revenu.

Chapitre 7 – Circonstances particulières

Transactions diverses

7.1 Certaines plateformes facilitent la prestation de plusieurs activités visées (voir chapitre 4). Si c’est le cas pour un opérateur de plateforme soumis à déclaration, il y a d’autres considérations à prendre en compte.

7.2 Les informations propres à des activités (comme les montants de la rémunération ou le nombre d’activités visées) doivent être déclarées par activité pour chaque vendeur. Lorsqu’un vendeur facilite la prestation de plusieurs activités, les montants déclarés pour ce vendeur dans la déclaration de renseignements de la partie XX doivent être ventilés et déclarés séparément pour chaque activité. Par exemple, lorsqu’un vendeur fournit des services personnels et vend des biens, les montants totaux pour chacune de ces activités devront être déclarés sur des lignes distinctes dans la déclaration de renseignements de la partie XX.

7.3 Certaines transactions effectuées par un vendeur peuvent comprendre des éléments de plusieurs activités. Par exemple, une transaction peut comprendre des éléments liés à la fois à la vente de biens et à la fourniture de services personnels. Si les éléments peuvent être divisés ou différenciés, alors chacun doit être déclaré séparément. À l’inverse, si les éléments ne peuvent être ni divisés ni différenciés, alors ils doivent être déclarés au titre d’un seul et même élément. Prenons l’exemple d’un vendeur qui offre un service de carrelage en plus de fournir les carreaux ainsi utilisés. Dans ce cas, un élément essentiel de la transaction est la vente de biens. Toutefois, un autre élément clé est la pose des carreaux par le vendeur, qui correspond à la définition de service personnel, car ce service comporte un travail, en temps ou en tâches, accompli par au moins une personne à la demande du client. Si l’opérateur de plateforme peut répartir les montants entre chacun de ces éléments (vente de biens et service personnel), ces montants doivent alors être déclarés séparément.

7.4 Toutefois, si un élément de service est purement accessoire aux autres éléments de la transaction, il ne devrait pas être ventilé séparément. Dans ce cas, il faut plutôt déclarer le montant total au titre de l’élément principal de la transaction. Par exemple, lorsqu’un vendeur vend, puis expédie des biens à un consommateur, l’élément de la transaction impliquant le travail du vendeur dans l’envoi des biens par la poste pourrait être purement accessoire à la fourniture des biens. Auquel cas la rémunération totale devrait être déclarée au titre de la vente de biens.

Rémunération sur plusieurs périodes

7.5 La rémunération est un élément clé pour déterminer si un vendeur est un vendeur soumis à déclaration (voir le chapitre 3). La rémunération payée ou créditée à un vendeur en contrepartie d’une activité visée est incluse dans la déclaration de renseignements de la partie XX pour la période de déclaration au cours de laquelle elle a été payée ou créditée, même si ce n’est pas la même période de déclaration au cours de laquelle l’activité a été réalisée. Par exemple, si un vendeur fournit un service personnel en décembre 2024, mais n’est payé qu’en janvier 2025, la rémunération pour ce service devra alors être déclarée dans la déclaration de renseignements de la partie XX pour l’année civile 2025. Si la rémunération est payée ou créditée au cours de plusieurs périodes de déclaration, la partie du montant payé ou crédité au cours de chaque période devra être déclarée pour cette période. Si, dans l’exemple ci-dessus, 100 $ sont payés en décembre 2024 et que les 200 $ restants sont payés en janvier 2025, alors les 100 $ devront être déclarés dans la déclaration de renseignements pour l’année civile 2024, et les 200 $,dans la déclaration de renseignements pour l’année civile 2025.

7.6 La rémunération est considérée comme payée ou créditée à un vendeur si elle est payée ou créditée sur un compte indiqué par le vendeur, et ce même si le compte n’est pas au nom du vendeur. De plus, si le vendeur accepte un chèque-cadeau émis par un tiers ou un bon semblable (par exemple, une carte-cadeau émise par une plateforme), la rémunération sera considérée comme payée ou créditée au vendeur le jour où le vendeur accepte le bon en guise de paiement.

Traitement des remboursements et des rajustements pour une période antérieure

7.7 Le montant de la rémunération déclaré pour un vendeur dans la déclaration de renseignements de la partie XX pour une période de déclaration donnée devrait être le montant net qui est payé ou crédité à ce vendeur pour cette période. Pour calculer le montant net, il convient de déduire tout remboursement ou autre rajustement de la rémunération (comme les annulations). Lorsqu’un remboursement ou autre rajustement est apporté à la rémunération payée ou créditée au cours d’une précédente période de déclaration (c’est-à-dire après la date limite de déclaration pour cette période), l’opérateur de plateforme soumis à déclaration est censé soumettre une déclaration de renseignements modifiée qui reflète tous les changements pertinents concernant la rémunération payée ou créditée aux vendeurs soumis à déclaration concernés. Une déclaration de renseignements modifiée doit également être soumise lorsque tout autre renseignement concernant un vendeur soumis à déclaration est corrigé après la date limite de déclaration.

Caractère mesurable de la rémunération et opérations de troc

7.8 Les règles de la partie XX partent du principe que la rémunération doit être déclarée seulement si elle est connue ou raisonnablement connue par l’opérateur de plateforme. Il s’agit d’un élément clé pour déterminer si un opérateur de plateforme est un opérateur de plateforme soumis à déclaration (voir le chapitre 2). Par conséquent, les montants qui ne peuvent être raisonnablement connus par l’opérateur de la plateforme soumis à déclaration étant donné son modèle d’entreprise ou le type de rémunération ne devraient pas être considérés comme une rémunération. La rémunération peut prendre n’importe quelle forme, y compris celle de l’argent, de la cryptomonnaie ou d’un paiement en nature. Elle inclut les pourboires, les gratifications et les primes payées ou créditées à un vendeur. De plus, la rémunération représente le montant net des frais, commissions ou taxes éventuellement retenus ou facturés par l’opérateur de plateforme.

7.9 Si la rémunération au titre d’une transaction prend une forme autre que la monnaie fiduciaire (comme une opération de troc ou un paiement en cryptomonnaie), la juste valeur marchande de cette rémunération en dollars canadiens est le montant de la rémunération à déclarer. La méthode de calcul utilisée pour déterminer la juste valeur marchande doit être raisonnable et utilisée de façon uniforme par l’opérateur de plateforme. Si le prix d’un bien ou d’un service en particulier est indiqué sur la plateforme dans une monnaie fiduciaire, il est raisonnable de supposer qu’il s’agit de la juste valeur marchande, à moins qu’une autre valeur soit indiquée clairement (p. ex., lorsque le bien reçu à titre de rémunération a une valeur établie, comme la cryptomonnaie).

7.10 Exemple : Supposons que la plateforme A facilite la collecte de la rémunération au titre d’une activité visée en monnaie fiduciaire ou en cryptomonnaie. Un vendeur sur la plateforme vend des biens en échange d’une cryptomonnaie bien connue. Étant donné que le prix de cette cryptomonnaie peut être suivi et obtenu facilement, le montant doit être converti en dollars canadiens selon la valeur librement accessible de cette cryptomonnaie au moment où la rémunération a été payée ou créditée au vendeur. Pour en savoir plus sur les cryptoactifs, les cryptomonnaies et la façon d’évaluer la cryptomonnaie, consultez la page Renseignements pour les utilisateurs de cryptoactifs et les professionnels de l’impôt.

Vendeurs enregistrés conjointement

7.11 Lorsque plusieurs personnes sont enregistrées conjointement sur une plateforme en tant que vendeur, l’opérateur de plateforme soumis à déclaration doit identifier tous les vendeurs conjoints et produire une déclaration distincte sur chacune de ces personnes ou entités. Si l’opérateur de plateforme peut déterminer de manière fiable les montants attribuables à chaque vendeur, ces montants doivent être déclarés. S’il ne peut pas, la rémunération totale reçue par toutes les parties enregistrées conjointement doit être déclarée pour chaque vendeur.

7.12 Exemple : La plateforme ABC facilite la vente de biens par l’intermédiaire de son site Web de commerce électronique. Le vendeur A et le vendeur B exploitent conjointement une entreprise qui vend des savons faits à la main par l’intermédiaire de la plateforme. La plateforme ABC remarque que deux noms sont enregistrés sous ce compte. Pourtant, les ventes ne sont pas réparties entre les deux noms. La plateforme ABC doit donc réunir les renseignements sur les deux vendeurs enregistrés, mettre en œuvre les procédures de diligence raisonnable pour ces deux vendeurs et déclarer le total des ventes pour les deux vendeurs dans la déclaration de renseignements de la partie XX.

7.13 Lorsqu’une personne est enregistrée en tant que vendeur en sa qualité de mandataire d’une autre personne (par exemple, une société clé agissant au nom du propriétaire d’un bien immobilier loué ou une agence vendant des biens pour ses clients) et que le client du mandataire est aussi enregistré comme vendeur, seul le client doit produire une déclaration en tant que vendeur soumis à déclaration.

Chapitre 8 – Exigences générales

Tenue de registres

8.1 Tous les opérateurs de plateformes soumis à déclaration doivent conserver des registres, y compris des preuves documentaires, pendant une période minimale de six ans suivant la fin de la dernière année civile à laquelle le registre se rapporte. Les registres doivent être tenus au lieu d’affaires de l’opérateur de la plateforme soumis à déclaration ou à tout autre lieu désigné par l’Agence, et doivent être conservés sous une forme électronique intelligible.

Numéro d’identification fiscal

8.2 Un numéro d’identification fiscal (NIF) est un numéro utilisé par l’Agence pour identifier une personne physique ou une entité, comme un numéro d’assurance sociale, un numéro d’entreprise ou le numéro de compte d’une fiducie. Relativement à une juridiction autre que le Canada, il s’agit du numéro d’identification fiscal, y compris un numéro d’immatriculation à la TVA délivré par la juridiction où se trouve l’adresse principale du vendeur. En l’absence de NIF, il pourrait s’agir de n’importe quel équivalent fonctionnel.

8.3 Un numéro d’identification fiscal étranger (NIF étranger) est une combinaison unique de lettres ou de chiffres attribuée par une juridiction à une personne physique ou une entité pour l’identifier aux fins de l’application des lois fiscales de cette juridiction. Un NIF étranger comprend :

- un numéro de sécurité ou d’assurance sociale;

- un code/numéro de citoyen, d’identification personnelle ou de service;

- un numéro d’enregistrement de résident;

- un code/numéro d’enregistrement d’une entreprise ou d’une société.

8.4 Le NIF de chaque juridiction dans laquelle le vendeur réside à des fins fiscales doit être déclaré. Tout autre NIF doit également être déclaré.

8.5 Chaque vendeur soumis à déclaration doit fournir son NIF à la demande d’un opérateur de plateforme soumis à déclaration qui est tenu de produire une déclaration de renseignements de la partie XX. Les exceptions à cette obligation sont expliquées aux paragraphes 6.19 à 6.21 du chapitre 6.

8.6 Un opérateur de plateforme soumis à déclaration ne doit pas sciemment, sans le consentement écrit du vendeur soumis à déclaration, utiliser ou communiquer le NIF ou permettre qu’il soit communiqué autrement que conformément à la Loi de l’impôt sur le revenu et à un règlement.

8.7 Tout vendeur soumis à déclaration qui omet de communiquer sur demande son NIF à un opérateur de plateforme soumis à déclaration (lorsque l’opérateur doit produire une déclaration de renseignements devant comporter ce NIF) est passible d’une pénalité de 500 $ pour chaque défaut, sauf si, selon le cas :

- une demande d’attribution du NIF est faite à la juridiction soumise à déclaration en cause dans les 90 jours suivant la demande et le NIF est communiqué à l’opérateur de plateforme soumis à déclaration qui en fait la demande dans les 15 jours suivant sa réception de cette demande;

- le vendeur soumis à déclaration n’est pas en droit d’obtenir un NIF de la juridiction soumise à déclaration en cause (notamment pour le motif que celle-ci n’attribue pas de NIF);

8.8 Si un vendeur soumis à déclaration omet de communiquer sur demande son NIF, l’opérateur de plateforme soumis à déclaration doit documenter les démarches entreprises pour obtenir le NIF auprès du vendeur et être prêt à fournir ces documents à l’Agence, si elle les lui demande.

8.9 Selon les termes de l'accord conclu avec l'opérateur de la plateforme soumis à déclaration, le fait de ne pas fournir le NIF et toute autre information demandée à l'opérateur de la plateforme soumis à déclaration peut entraîner la rupture de votre relation avec l'opérateur de la plateforme soumis à déclaration.

Conformité

8.10 L’Agence est responsable de l’administration de la partie XX et prendra les mesures appropriées pour promouvoir la conformité. L’Agence engagera également des discussions avec ses partenaires d’échange si des préoccupations étaient soulevées concernant les renseignements déclarés.

8.11 L’Agence prendra toutes les mesures appropriées prévues par la loi canadienne pour corriger les erreurs ou les cas de non-conformité.

8.12 Voici des exemples de situations qui seraient considérées comme une non-conformité :

- l’omission de produire la déclaration de renseignements de la partie XX;

- l’omission continue ou répétée de fournir des renseignements exacts ou d’établir des processus appropriés en matière de gouvernance ou de diligence raisonnable;

- la fourniture délibérée de renseignements en grande partie inexacts;

- l’omission délibérée ou négligente des renseignements exigés;

- l’aide active apportée à des personnes devant faire l’objet d’une déclaration à se soustraire à leurs obligations de déclaration en vertu de la partie XX.

Dispositions anti-évitement

8.13 La partie XX contient une disposition anti-évitement selon laquelle, si une personne conclut une entente ou se livre à une pratique dont on peut raisonnablement considérer que l’objet principal consiste à éviter une obligation de la partie XX, la personne est assujettie à l’obligation comme si elle n’avait pas conclu l’entente ou ne s’était pas livrée à la pratique.

Annexe

Les règles de la partie XX décrites dans ce document d’orientation se trouvent aux articles 282 à 295 de la Loi de l’impôt sur le revenu.

Définitions législatives

Les définitions suivantes, tirées de la Loi de l’impôt sur le revenu, s’appliquent aux fins de la partie XX.

- activité visée

- Désigne selon le cas :

- un service visé;

- la vente de biens moyennant le versement d’une rémunération.

- adresse principale

- Relativement à un vendeur qui est un individu (sauf une fiducie), l’adresse de la résidence principale du vendeur;

- relativement à un vendeur qui est une entité, l’adresse du siège social du vendeur.

- bien

- Tout bien tangible ou, pour l’application du droit civil, tout bien corporel.

- biens immobiliers

- Bien immeuble ou réel.

- entité

- Toute personne (sauf une personne physique) ou tout arrangement à caractère juridique telle une société, une société de personnes, une fiducie ou une fondation.

- entité gouvernementale

Le gouvernement d’une juridiction, toute subdivision politique d’une juridiction (étant entendu que la mention « subdivision politique » vaut mention notamment de « État », « province », « comté » ou « municipalité »), un organisme public remplissant des fonctions d’un gouvernement dans une juridiction ou tout organisme ou intermédiaire d’une juridiction qui est détenu à cent pour cent par une ou plusieurs des entités précitées, pourvu qu’il soit une partie intégrante ou une entité contrôlée d’une juridiction (ou une subdivision politique d’une juridiction). Aux fins de la présente définition, les règles ci-après s’appliquent :