Employeurs : Comment remplir le relevé d’emploi (RE)

Ce guide contient des renseignements généraux pour les employeurs sur la façon de remplir le RE.

Si vous êtes un employé, vous pouvez accéder à vos RE dans Mon dossier Service Canada (MDSC).

Formats substituts

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Sur cette page

- Chapitre 1 : Renseignements sur le RE

- Chapitre 2 : Directives sur la façon de remplir le RE case par case

- Chapitre 3 : Directives particulières concernant certains groupes de travailleurs

- Chapitre 4 : Assurabilité, sites internet utiles, commande de relevé d’emploi papier et Centre de services aux employeurs

- Annexe 1 : Tableau récapitulatif - Types de rémunération, rémunération et heures assurables et non assurables, et attribution selon la période de paie

- Annexe 2 : Exemple d'un RE papier vierge

- Annexe 3 : Exemple d'un RE électronique vierge

- Annexe 4 : Exemple d'un RE électronique déjà rempli

- Annexe 5 : Exemple d'un RE papier vierge pour pêcheur indépendant

- Annexe 6 : Exemple d’un RE électronique vierge pour pêcheur indépendant

Chapitre 1 : Renseignements sur le RE

Dans cette section

- Qui doit utiliser ce guide

- Définition d’un RE

- Information figurant sur le RE utilisé par Service Canada

- Renseignements sur la rémunération assurable et les heures assurables

- Ce qui se passe lorsque la rémunération et les heures ne sont pas assurables

- Ce qui se passe lors d'un arrêt de rémunération

- Le délai pour produire un RE

- Copie papier du RE électronique aux employés n’est pas requise

- Période de conservation des dossiers de paie liés aux RE

- Conserver les copies papier du RE

- Lieu où envoyer la copie 2 du RE papier

- Lieu où envoyer la correspondance et tous les autres documents liés au RE

- Apporter des changements à un RE papier après l'avoir rempli

- Annuler un RE

- Circonstances pour modifier un RE

- Quoi faire avec les RE papier annulés ou excédentaires

- Commander des RE papier

Qui doit utiliser ce guide

Ce guide vous est destiné si :

- vous êtes un employeur et produisez les RE de vos employés;

- vous travaillez pour une petite, moyenne ou grande entreprise et produisez les RE pour celle-ci; ou

- vous êtes un professionnel (par exemple, un comptable, un commis comptable ou un responsable du traitement de la paie) et produisez les RE au nom de vos clients.

Si vous avez besoin de renseignements techniques sur le RE Web, consultez les instructions d'aide relatives à RE Web ou appelez le Centre de services aux employeurs.

Définition d’un RE

Le RE est le formulaire papier ou électronique que tout employeur doit remplir pour chaque employé qui reçoit une rémunération assurable, cesse de travailler et subit un arrêt de rémunération. Le RE est le document le plus important du programme d'assurance-emploi. Chaque année, plus de 1 million d'employeurs canadiens produisent plus de 9 millions de RE pour leurs employés.

Vous devez remplir le RE même si l'employé n'a pas l'intention de demander des prestations d'assurance-emploi. Vous y indiquez les antécédents de travail de l'employé au sein de votre organisation, dont sa rémunération assurable et ses heures assurables.

Il existe 2 façons de produire des RE :

- par voie électronique, ou

- sur papier.

Le RE électronique

Le RE électronique est envoyé à Service Canada par voie électronique.

Vous pouvez transmettre le RE électronique de 3 façons :

- par RE Web, en utilisant un logiciel de paie compatible pour envoyer les RE à partir d'un système de gestion de la paie;

- par RE Web, en entrant manuellement les données sur le site Web de Service Canada;

- par transfert automatisé protégé (TAP), un mode de transfert en lots qu'emploient les fournisseurs de services de paie.

Il existe différents types de RE électronique. Selon le type, le numéro de série commence par l'une des lettres suivantes :

- W ou M – RE Web

- S – RE TAP

- Y – RE Web pour pêcheur indépendant

RE Web est un outil efficace, fiable, sécuritaire et facile à utiliser, qui vous permet de créer, de transmettre et de modifier des RE sur le Web et de les imprimer. Il vous permet aussi d'harmoniser la production des RE avec votre cycle de paie.

Pour en savoir plus sur RE Web, consultez le site Web de Service Canada, ou appelez le Centre de services aux employeurs.

Le RE papier

Le RE papier est un formulaire d'une page en 3 copies; la première constitue l'original, alors que la deuxième et la troisième sont des copies conformes.

Lorsque vous avez terminé de remplir le RE papier, vous devez distribuer les 3 copies comme suit :

- remettez la copie 1 à l'employé (c'est cette copie que l'employé utilisera pour faire sa demande de prestations d'assurance-emploi);

- envoyez la copie 2 à Service Canada (voir Lieu où envoyer la copie 2 du RE papier);

- conservez la copie 3 dans vos dossiers.

Il existe différents types de RE papier. Selon le type, le numéro de série commence par l'une des lettres suivantes :

- A – RE en anglais ou en français (cette série est épuisée; ces RE ne peuvent donc plus être commandés, mais ils sont encore valides)

- E – RE en anglais

- K – RE en français

- L – RE laser (ce mode de production n'est plus utilisé, il a été remplacé par RE Web)

- Z – RE des pêcheurs (la marche à suivre pour remplir ce type de RE n'est pas la même que pour les autres RE. Pour en savoir plus, consultez Marche à suivre pour remplir le relevé d'emploi des pêcheurs indépendants)

Information figurant sur le RE utilisé par Service Canada

À Service Canada, nous utilisons l'information que contient le RE pour déterminer si une personne qui subit un arrêt de rémunération est admissible aux prestations d'assurance-emploi, de même que pour déterminer le montant de celles-ci et leur durée. Nous utilisons également le RE pour nous assurer que personne ne fait un mauvais usage des prestations d'assurance-emploi ou ne les reçoit par erreur.

Dans le cas des résidents du Québec, nous communiquons les renseignements figurant sur le RE au gouvernement de cette province, qui administre les prestations de maternité, de paternité, parentales et d'adoption versées aux résidents du Québec dans le cadre du Régime québécois d'assurance parentale.

Pour ces raisons, il est très important de veiller à ce que l'information que vous fournissez sur le RE soit exacte.

Renseignements sur la rémunération assurable et les heures assurables

Par rémunération assurable, on entend la plupart des types de rémunération que vous versez à vos employés sur laquelle des cotisations d'assurance-emploi sont prélevées. Par heures assurables, on entend les heures pour lesquelles les employés ont reçu une rémunération assurable. Service Canada détermine à quelle période de paie la rémunération assurable doit être attribuée sur le RE, mais c'est l'Agence du revenu du Canada qui détermine quels types de rémunération et d'heures sont assurables. Pour en savoir plus, consultez l'annexe 1 sur les Types de rémunération et heures assurables, ou l'Agence du revenu du Canada.

Ce qui se passe lorsque la rémunération et les heures ne sont pas assurables

Dans certains cas, la rémunération et les heures ne sont pas assurables. L'emploi n'est pas assurable, par exemple, lorsque l'employé a un lien de dépendance avec l'employeur ou que l'employé détient plus de 40 % des actions avec droit de vote de la société qui l'emploie.

Vous ne devez produire un RE que pour les employés dont la rémunération et les heures sont assurables. Si vous avez des doutes quant à l'assurabilité de la rémunération et des heures d'un employé, communiquez avec l'Agence du revenu du Canada pour obtenir une décision relative à l'assurabilité. Consultez la section intitulée « Renseignements sur l'assurabilité » pour savoir comment joindre l'Agence du revenu du Canada.

Ce qui se passe lors d’un arrêt de rémunération

Il y a arrêt de rémunération dans les situations suivantes.

Lorsque l'employé a été ou prévoit être sans travail et n'a reçu ou ne prévoit recevoir aucune rémunération assurable de son employeur pendant 7 jours civils consécutifs, il y a arrêt de rémunération. On désigne cette situation sous le nom de règle des 7 jours. Celle-ci s'applique, par exemple, lorsque des employés quittent leur emploi, sont congédiés ou sont mis à pied (voir les exceptions dans le tableau ci-dessous). Lorsque la règle des 7 jours s'applique, le premier jour de l'arrêt de rémunération est considéré comme le dernier jour payé (pour en savoir plus, voir la case 11 - Dernier jour payé).

Lorsque l'employé gagne moins de 60 % de sa rémunération hebdomadaire normale et qu’il cesse de travailler pour l’une des raisons suivantes : maladie, blessure, mise en quarantaine (congé de maladie), grossesse/congé de maternité, prendre soin de son ou de ses nouveau-nés ou d’un ou plusieurs enfants placés chez lui en vue de leur adoption (congé parental), pour prodiguer des soins ou du soutien à un membre de la famille gravement malade ou blessé (congé de compassion ou pour proches aidants). Dans pareil cas, le premier jour de l’arrêt de rémunération est le dimanche de la semaine au cours de laquelle il gagne moins de 60 % de sa rémunération hebdomadaire normale.

Exemple

Julio travaille habituellement 40 heures par semaine et gagne un salaire brut assurable de 1 000 $. Parce qu'il est malade, il peut seulement travailler que 16 heures par semaine et gagne maintenant 400 $ par semaine, un montant qui correspond à 40 % de sa rémunération hebdomadaire normale. Dans ce cas-ci, la première semaine où il gagne 400 $ est celle où il y a un arrêt de rémunération, et le dimanche de cette semaine-là est le premier jour de l'arrêt de rémunération de Julio.

Lorsque l'employé commence à recevoir des paiements d'un régime d'assurance-invalidité, il y a arrêt de rémunération. Pour en savoir plus, consultez le tableau portant sur la façon de remplir la case 19.

Exceptions à la règle des 7 jours

La règle des 7 jours ne s'applique pas dans les cas suivants :

Agents immobiliers : Il y a arrêt de rémunération uniquement quand un agent immobilier renonce à son permis ou quand celui-ci est suspendu ou révoqué ou, lorsque l’agent cesse de travailler pour cet emploi en raison de : maladie, blessure, mise en quarantaine (congé de maladie), grossesse/congé de maternité, prendre soin de son ou de ses nouveau-nés ou d’un ou plusieurs enfants placés chez lui en vue de leur adoption (congé parental), pour prodiguer des soins ou du soutien à un membre de la famille gravement malade ou blessé (congé de compassion ou pour proches aidants). En d’autres termes, si l’agent cesse de travailler pour toute autre raison, par exemple parce qu’il est en congé autorisé ou en vacances, il n’y a pas d’arrêt de rémunération tant que le contrat est valide. Pour en savoir plus sur la façon de remplir le RE des agents immobiliers, consultez la section « Agents immobiliers » du Chapitre 3.

Employés dont l'horaire de travail est non conventionnel (aussi nommé jours de relâche): Certains employeurs conviennent avec leurs employés d'horaires de travail qui prévoient une alternance de périodes de travail et de périodes de congé. Certains employés, comme les pompiers, les travailleurs du milieu de la santé et les travailleurs d'usine, ont parfois des horaires de travail non conventionnels. Lorsque ces types d'employés ne travaillent pas pendant 7 jours consécutifs ou plus, il n'y a pas d'arrêt de rémunération.

Si l’employé a été congédié et a droit à un congé selon une entente d’emploi conclue pour indemniser les heures supplémentaires (temps) travaillées pendant un régime de travail établi, indiquez à la case 18 du RE la période de congé auquel l’employé a droit ainsi que leur régime de travail.

Exemples

Un pompier travaille pendant 4 jours consécutifs, 24 heures par jour (ce qui correspond à 96 heures assurables), puis il est en congé pendant 10 jours consécutifs. Dans ce cas, même si le pompier ne travaille pas pendant plus de 7 jours consécutifs, il est tout de même considéré comme étant à l’emploi pendant la période de congé de 10 jours. De ce fait, il n'y a pas d'arrêt de rémunération.

Un mineur travaille pendant 14 jours consécutifs, 12 heures par jour (ce qui correspond à 168 heures assurables), puis il est en congé pendant 7 jours consécutifs. Dans ce cas, même si le mineur ne travaille pas pendant 7 jours consécutifs, il est tout de même considéré comme étant à l’emploi pendant la période de congé de 7 jours. De ce fait, il n'y a pas d'arrêt de rémunération.

Vendeurs à commission : Pour les vendeurs principalement payés à commission, il y a arrêt de rémunération seulement lorsque le contrat de travail prend fin, à moins que le vendeur ne cesse de travailler pour l’une des raisons suivantes : maladie, blessure, mise en quarantaine (congé de maladie), grossesse/congé de maternité, prendre soin de son ou de ses nouveau-nés ou d’un ou plusieurs enfants placés chez lui en vue de leur adoption (congé parental), pour prodiguer des soins ou du soutien à un membre de la famille gravement malade ou blessé (congé de compassion ou pour proches aidants). En d’autres termes, si le vendeur cesse de travailler pour toute autre raison, par exemple parce qu’il est en congé autorisé ou en vacances, il n’y a pas d’arrêt de rémunération tant que le contrat est valide. Pour en savoir plus sur la façon de remplir le RE des vendeurs à commission, consultez la section « Vendeurs à commission » du Chapitre 3.

Le moment de produire un RE

Que l'employé ait ou non l'intention de faire une demande de prestations d'assurance-emploi, vous devez produire un RE lorsque l'une des situations suivantes se présente :

- chaque fois que l'employé qui occupe un emploi assurable subit un arrêt de rémunération; ou

- lorsque Service Canada en fait la demande.

Remarques

- Vous devez produire un RE uniquement dans les circonstances prévues par Service Canada.

- Lorsqu'un employeur doit mettre à pied un grand nombre d'employés, dans le cas d'une fermeture d'usine, par exemple, il peut faire appel à Service Canada pour avoir des conseils relativement à la production des RE. Pour en savoir plus, appelez le Centre de services aux employeurs.

Situations particulières justifiant la production d'un RE

Lorsque Service Canada en fait la demande : Le plus souvent, nous vous demandons de produire un RE lorsque l'employé occupe 2 emplois et qu'il subit un arrêt de rémunération en lien avec l'un ou l'autre de ces emplois. Dans ce cas, si l'employé présente une demande de prestations d'assurance-emploi, nous avons besoin d'un RE de l'autre employeur, même si l'employé travaille encore pour lui. Nous utilisons l'information provenant des 2 RE pour calculer le montant des prestations d'assurance-emploi de cet employé et le nombre de semaines pendant lesquelles il pourrait les recevoir.

Lorsque le genre de période de paie change : Lorsque votre entreprise ou votre organisation change de genre de période de paie, vous devez produire un RE pour tous les employés, même si ceux-ci ne subissent aucun arrêt de rémunération. Pour en savoir plus, consultez la remarque de la section « Case 6 – Genre de période de paie ».

Lorsqu'un employé, sans changer d'employeur, est transféré à un autre numéro de compte de retenues sur la paie de l'Agence de revenu du Canada : Lorsqu'un employeur possède plus d'un numéro de compte de retenues sur la paie (pour plus de détails, voir la case 5 - Numéro d'entreprise de l'ARC) et que le fichier de la paie de l'employé est transféré à un autre numéro de compte de retenues sur la paie au sein de l'organisation, il n'a pas à produire de RE si les conditions suivantes sont réunies :

- il n'y a pas eu d'arrêt réel dans le versement de la rémunération de l'employé pendant la période de transition; et

- l'employeur accepte de produire un seul RE couvrant les 2 périodes d'emploi, le cas échéant.

Remarque : Si le changement de numéro de compte de retenues sur la paie sous-entend un changement de genre de période de paie, vous devez produire un RE pour l'employé.

Lorsqu'une entreprise change de propriétaire : Lorsqu'une entreprise change de propriétaire, l'ancien employeur doit généralement produire un RE pour tous les employés. Par contre, si les 2 conditions suivantes s'appliquent, vous n'avez pas à produire de RE :

- il n'y a pas eu d'arrêt réel dans le versement de la rémunération de l'employé pendant la période de transition; et

- le nouvel employeur conserve les dossiers de paie de l'ancien employeur et accepte de produire un RE unique pour les 2 périodes d'emploi, le cas échéant.

Remarque : Si le changement de propriétaire nécessite un changement de genre de période de paie, vous devez produire un RE pour tous les employés.

Lorsqu'un employeur déclare faillite : Si un employeur déclare faillite et qu'un syndic prend en charge la gestion de l'entreprise, l'employeur doit généralement produire un RE pour tous les employés. Par contre, si les 2 conditions suivantes s'appliquent, vous n'avez pas à produire de RE :

- il n'y a pas eu d'arrêt réel dans le versement de la rémunération de l'employé pendant la période de transition; et

- le syndic conserve les dossiers de paie de l'employeur et accepte de produire un RE unique pour les 2 périodes d'emploi, le cas échéant.

Remarque : Si l'employé continue de travailler pendant la période suivant la faillite, il y aura arrêt de sa rémunération seulement lorsqu'il cessera de travailler, et ce, même s'il n'a reçu aucune rémunération.

Lorsqu'il s'agit d'un employé à temps partiel, sur appel ou occasionnel : Vous n'avez pas à produire de RE chaque fois qu'un employé à temps partiel, sur appel ou occasionnel subit un arrêt de rémunération de 7 jours ou plus. Par contre, vous devez produire un RE dans les cas suivants :

- l'employé demande un RE et il y a eu arrêt de rémunération;

- un employé n’est plus sur la liste d’emploi active de l’employeur;

- Service Canada demande un RE;

- l'employé n'a effectué aucun travail durant 30 jours et n'a reçu aucune rémunération assurable pour cette période.

Lorsque l'employé reçoit des indemnités dans le cadre d'un régime d'assurance-salaire : Lorsque vous offrez à vos employés un régime d'assurance-salaire, vous devez produire un RE :

- si les indemnités ne sont pas assurables, dès qu'il y a arrêt de rémunération;

- si les indemnités sont assurables, dès qu'il y a arrêt de rémunération, mais vous devez produire un deuxième RE par la suite, lorsque les paiements d'indemnité prennent fin, pour la période couverte par le régime d'assurance-salaire.

Durant une période de congé autofinancé : Dans certains milieux de travail, l'employé peut conclure avec son employeur une entente de congé autofinancé. Dans le cadre d'une entente de ce type, l'employé étale une partie de son salaire afin de financer une période de congé ultérieure. Par exemple, l'employé peut travailler pendant 4 ans, et reporter 20 % du salaire reçu pendant ces 4 années afin de financer le congé qu'il prendra la cinquième année. Durant la période de congé autofinancé, il n'y a pas d'arrêt de rémunération; par conséquent, vous n'avez pas besoin de produire un RE, sauf si l'une des parties met fin à l'entente; dans ce cas, vous devez en produire un. Vous devez produire un RE si l'une ou l'autre des parties met fin à l'entente durant la période de congé autofinancé et qu'il n'est pas prévu que l'employé revienne au travail. Vous devez alors indiquer à la case 11, la date du dernier jour travaillé par l'employé avant le début du congé autofinancé.

Remarques

- Communiquez avec l'Agence du revenu du Canada pour savoir comment déduire les cotisations d'assurance-emploi de la rémunération versée pendant la période d'étalement du salaire et le congé autofinancé.

- Si vous utilisez un fournisseur de services de paie (FSP) : il n'est pas obligatoire d'émettre des RE si vous changez de FSP. Cela dit, si vous désirez le faire et que votre nouveau FSP n'est pas en mesure d'émettre les RE pour la période d'emploi couverte par votre précédent FSP, ce dernier peut les émettre jusqu'à ce que le nouveau FSP prenne le relais.

Le délai pour produire un RE

RE papier

Si vous produisez un RE papier, vous devez le produire dans les 5 jours civils :

- suivant la première journée d'arrêt de rémunération; ou

- suivant le jour où l'employeur est informé de l'arrêt de rémunération.

Remarque : Si vous produisez un RE papier, vous devez remettre la copie 1 (l'original) à votre employé. Informez également l'employé qu'il doit la remettre à Service Canada s'il fait une demande de prestations d'assurance-emploi. Votre employé peut soit téléverser sa copie originale lorsqu’il soumet sa demande d’assurance-emploi en ligne soit, l’envoyer par la poste ou la déposer à un Centre Service Canada. Votre employé trouvera l'adresse où poster ses RE sur la page « Confirmation et Renseignements » après avoir soumis sa demande de prestations d'assurance-emploi en ligne.

RE électronique

Si vous produisez un RE électronique et que votre période de paie est de genre « hebdomadaire », « quinzaine » (toutes les 2 semaines) ou « bimensuel » (2 fois par mois, habituellement le 15e jour et le dernier jour du mois), vous avez jusqu'à 5 jours civils après la fin de la période de paie où il y a eu arrêt de la rémunération de l'employé pour le produire.

Si votre période de paie est de genre « mensuel » ou « 13 périodes de paie par année » (toutes les 4 semaines), vous devez produire le RE électronique avant la plus rapprochée des 2 dates suivantes :

- 5 jours civils après la fin de la période de paie durant laquelle il y a eu arrêt de la rémunération de l'employé; ou

- 15 jours civils après la première journée d'arrêt de sa rémunération.

Remarque : Si vous produisez un RE électronique, vous n'êtes pas tenu d'en remettre une copie papier à votre employé. Pour en savoir plus, consultez la section Copie papier du RE électronique aux employés n’est pas requise.

La date limite pour la production d'un RE électronique dépend du genre de période de paie et du jour où survient l'arrêt de rémunération.

| Genre de période de paie | Date limite | Exemple |

|---|---|---|

| Hebdomadaire | Si votre période de paie est de genre « hebdomadaire », vous disposez de 5 jours civils après la fin de la période de paie durant laquelle il y a eu arrêt de rémunération pour transmettre le RE électronique à Service Canada. | Martin cesse de travailler le 1er mars 2022, qui est le premier jour de l'arrêt de rémunération. Votre période de paie, qui est de genre « hebdomadaire », s'étend du 26 février 2022 au 4 mars 2022. Étant donné que la période de paie durant laquelle il y a arrêt de rémunération prend fin le 4 mars 2022, vous avez jusqu'au 9 mars 2022 pour produire le RE de Martin. |

| Quinzaine | Si votre période de paie est de genre « quinzaine », vous disposez de 5 jours civils après la fin de la période de paie durant laquelle il y a eu arrêt de rémunération pour transmettre le RE électronique à Service Canada. | Ginette cesse de travailler le 1er mars 2022, qui est le premier jour de l'arrêt de rémunération. Votre période de paie, qui est de genre « quinzaine », s'étend du 26 février 2022 au 11 mars 2022. Étant donné que la période de paie durant laquelle il y a arrêt de rémunération prend fin le 11 mars 2022, vous avez jusqu'au 16 mars 2022 pour produire le RE de Ginette. |

| Bimensuel | Si votre période de paie est de genre « bimensuel », vous disposez de 5 jours civils après la fin de la période de paie durant laquelle il y a eu arrêt de rémunération pour transmettre le RE électronique à Service Canada. | Safina cesse de travailler le 1er mars 2022, qui est le premier jour de l'arrêt de rémunération. Votre période de paie, qui est de genre « bimensuel », s'étend du 1er mars 2022 au 15 mars 2022. Étant donné que la période de paie durant laquelle il y a arrêt de rémunération prend fin le 15 mars 2022, vous avez jusqu'au 20 mars 2022 pour produire le RE de Safina. |

| Mensuel | Si votre période de paie est de genre « mensuel », vous devez transmettre le RE électronique à Service Canada avant la plus rapprochée des 2 dates suivantes :

|

Exemple 1 Peter cesse de travailler le 1er mars 2022, qui est le premier jour de l'arrêt de rémunération. Votre période de paie, qui est de genre « mensuel », s'étend du 1er mars 2022 au 31 mars 2022. Vous devez produire le RE avant la plus rapprochée des 2 dates suivantes :

Exemple 2 Martha cesse de travailler le 30 mars 2022, qui est le premier jour de l'arrêt de rémunération. Votre période de paie, qui est de genre « mensuel », s'étend du 1er mars 2022 au 31 mars 2022.Vous devez produire le RE avant la plus rapprochée des 2 dates suivantes :

|

| 13 périodes de paie par année (toutes les 4 semaines) | Si votre période de paie est de genre « 13 périodes de paie par année » (c'est-à-dire que vous payez vos employés toutes les 4 semaines), vous devez produire le RE électronique avant la plus rapprochée des 2 dates suivantes :

|

Exemple 1 Roberto cesse de travailler le 1er mars 2022, qui est le premier jour de l'arrêt de rémunération. Votre période de paie, qui est de genre « 13 périodes de paie par année », se termine tous les quatrièmes dimanches. La période de paie au cours de laquelle il y a eu arrêt de rémunération s'étend du 28 février 2022 au 27 mars 2022. Vous devez produire le RE avant la plus rapprochée des 2 dates suivantes :

Exemple 2 Juliette cesse de travailler le 23 mars 2022, qui est le premier jour d'arrêt de la rémunération. Votre période de paie s'étend du 28 février 2022 au 27 mars 2022. Vous devez produire le RE avant la plus rapprochée des 2 dates suivantes :

|

Copie papier du RE électronique aux employés n’est pas requise

Si vous transmettez le RE de votre employé par voie électronique, vous n'avez pas besoin d'en imprimer une copie papier. Lorsque vous transmettez le RE par voie électronique, les données sont directement acheminées aux systèmes de Service Canada. Nous utilisons ensuite ces données pour traiter les demandes de prestations d'assurance-emploi.

Remarques

- Assurez-vous que l'employé sait que vous allez transmettre son RE à Service Canada par voie électronique, et que dans ce cas, il ne doit pas en faire parvenir une copie à Service Canada.

- Si l'employé est inscrit à l'outil en ligne Mon dossier Service Canada, il peut l'utiliser pour voir et imprimer des copies de ses RE électroniques. Pour en savoir plus sur cet outil, il doit consulter Mon dossier Service Canada.

- Même si vous n'êtes plus tenu d'imprimer une copie papier du RE lorsque vous le transmettez par voie électronique, vous devriez, par courtoisie, en fournir une copie à votre employé s'il la demande. Vous devez cependant lui rappeler qu'il ne doit pas acheminer cette copie à Service Canada.

- Si votre employé veut demander des prestations d'assurance-emploi, rappelez-lui qu'il doit présenter sa demande le plus tôt possible après l'arrêt de rémunération, même s'il n'a pas reçu tous ses RE (plus précisément, les RE qui sont produits sur papier).

Pour en savoir plus sur la façon de transmettre des RE par voie électronique, consultez Le relevé d'emploi sur le Web, ou appelez le Centre de services aux employeurs.

Période de conservation des dossiers de paie liés aux RE

Que vous produisiez des RE papier ou électroniques, vous devez conserver tous les dossiers de paie qui y sont liés pendant les 6 années suivant l'année à laquelle les données se rapportent, sur papier ou en format électronique.

Conserver les copies papier du RE

Si vous produisez un RE papier, vous devez conserver la copie 3 pendant les 6 années suivant l'année à laquelle les données se rapportent. Assurez-vous de la conserver dans un endroit sûr. Une fois que vous avez rempli un RE, l'information qu'il contient est jugée confidentielle.

Si vous produisez un RE électronique, vous n'avez pas à conserver de copie papier, mais vous devez garder les données pendant les 6 années suivant l'année à laquelle elles se rapportent.

Lieu où envoyer la copie 2 du RE papier

Vous devez envoyer la copie 2 du RE papier dûment rempli au centre des RE de Service Canada à Bathurst (Nouveau-Brunswick), à l'adresse suivante :

Service Canada

C.P. 9000

Bathurst NB E2A 4T3

Le centre des RE de Bathurst ne s'occupe d'aucune autre tâche liée au RE ou à l'assurance-emploi. Vous devez donc envoyer uniquement la copie 2 du RE à l'adresse indiquée ci-dessus. Toute la correspondance et tous les autres documents liés au RE doivent être acheminés au Centre Service Canada de votre localité.

Remarque : Si vous produisez un RE électronique, n'envoyez pas de copie papier à Service Canada.

Lieu où envoyer la correspondance et tous les autres documents liés au RE

Vous devez acheminer la correspondance et tous les autres documents liés au RE au Centre Service Canada de votre localité. La copie 2 du RE est le seul document que vous devez envoyer au centre des RE de Bathurst (Nouveau-Brunswick).

Apporter des changements à un RE papier après l'avoir rempli

Vous pouvez apporter des changements mais seulement si vous avez encore en votre possession les 3 copies. Dans ce cas, vous pourrez le corriger en procédant comme suit :

- barrez d'abord l'information incorrecte d'un trait;

- inscrivez ensuite les bons renseignements;

- apposez vos initiales à côté de chaque changement.

Remarque : N'utilisez jamais de liquide ou de ruban correcteur.

Si vous avez déjà distribué des copies du RE papier, vous ne pourrez pas le modifier. Dans ce cas, vous devrez produire un RE modifié. Voir Circonstances pour modifier un relevé d'emploi pour savoir comment procéder.

Annuler un RE

Vous ne pouvez pas annuler un RE que vous avez déjà produit. Si vous avez produit un RE par erreur, vous devez produire un RE modifié. Consultez la section suivante pour savoir comment procéder.

Circonstances pour modifier un RE

Vous devez modifier un RE dans les circonstances suivantes :

- Vous devez corriger, mettre à jour ou modifier l'information que vous avez déjà inscrite sur un RE.

Exemple

- Après que vous avez produit le RE initial, le départ de votre employé passe de provisoire à définitif et cet employé n'a pas travaillé depuis que vous avez produit le RE initial. Parce que le départ de l'employé est maintenant définitif, vous devez lui verser une autre somme lors de sa cessation d'emploi, soit une paie de vacances. Dans ce cas-ci, vous devez produire un RE modifié qui inclura cette information. Par contre, si vous n'avez aucun nouveau renseignement à fournir, vous n'avez pas besoin de produire de RE modifié.

- Vous avez transmis un RE à Service Canada par erreur. Lorsque vous remplissez le RE modifié, indiquez « Le précédent RE a été produit par erreur » à la case 18 - Observations.

- Service Canada vous demande de le faire.

Remarques

- Lorsque vous produisez un RE modifié, vous devez remplir toutes les cases du RE, et non pas seulement celles où les renseignements diffèrent de ceux du RE initial.

- Si un de vos employés en congé a reçu un RE et qu'il vous avise qu'il ne reviendra pas au travail, vous n'êtes pas tenu de produire un RE modifié dans le cas où vous ne lui versez pas de sommes supplémentaires en lien avec la séparation permanente. Cela dit, si vous versez des sommes supplémentaires à l'employé, vous devez alors produire un RE modifié.

Modifier un RE électronique

Pour plus de renseignements sur la façon de produire un RE électronique :

- si vous utilisez RE Web, consultez les instructions d'aide de RE Web, ou appelez le Centre de services aux employeurs,

- si vous utilisez RE TAP, communiquez avec votre fournisseur de services de paie.

Remarque : Si vous modifiez un RE papier par voie électronique, inscrivez « Modification d'un RE papier » à la case 18 - Observations. Inscrivez aussi le numéro de série du RE papier initial.

Modifier un RE papier

Pour modifier un RE papier :

- utilisez un RE vierge;

- à la case 2, inscrivez le numéro de série du RE initial que vous modifiez;

- assurez-vous de remplir toutes les cases, même lorsque l'information est la même que celle que vous avez inscrite sur le RE initial;

- corrigez toute information qui était erronée sur le RE initial.

Remarque : Lorsque vous produisez un RE papier modifié, il n'est pas nécessaire d'ajouter d'observations à la case 18 pour indiquer qu'il s'agit d'un RE modifié.

Quoi faire avec les RE papier annulés ou excédentaires

Si vous avez des RE papier annulés (par exemple des RE qui contenaient des erreurs), vous pouvez les détruire. Avant de les détruire, assurez-vous de prendre en note leurs numéros de série et conservez-les avec vos dossiers de paie.

Si vous avez des RE excédentaires, communiquez avec le Centre de services aux employeurs. Les agents vous donneront des directives sur la façon de les retourner.

Commander des RE papier

Pour commander des RE papier, communiquez avec le Centre de services aux employeurs . Lorsque vous passerez votre commande, ayez en main votre numéro de compte de retenues sur la paie de l'Agence du revenu du Canada aux fins d'identification.

Chapitre 2 : Directives sur la façon de remplir le RE case par case

Dans cette section

- Ordre à suivre pour remplir les cases du RE

- Case 1 – Numéro de série

- Case 2 – Numéro de série du RE modifié ou remplacé

- Case 3 – Numéro de référence du registre de paie de l'employeur (optionnel)

- Case 4 – Nom et adresse de l'employeur

- Case 5 – Numéro d'entreprise de l'ARC (numéro de compte de retenues sur la paie)

- Case 6 – Genre de période de paie

- Case 7 – Code postal de l'employeur

- Case 8 – Numéro d'assurance sociale de l'employé

- Case 9 – Nom et adresse de l'employé

- Case 10 – Premier jour de travail

- Case 11 – Dernier jour payé

- Case 12 – Date de fin de la dernière période de paie

- Case 13 – Profession (optionnel)

- Case 14 – Date prévue de rappel (optionnel)

- Case 15A – Heures assurables totales

- Case 15B – Rémunération assurable totale

- Case 15C – Rémunération assurable détaillée par période de paie

- Case 16 – Raison du présent relevé d'emploi

- Case 17 – Indemnités de départ

- Case 18 – Observations

- Case 19 – Indemnité pour congé de maladie, de maternité, parental, de compassion, pour proches aidants ou indemnité d’assurance salaire

- Case 20 – Communication en français ou en anglais

- Case 21 – Numéro de téléphone

- Case 22 – Attestation

Dans ce chapitre, vous trouverez des directives détaillées sur la façon de remplir le RE. Si vous avez des questions, appelez le Centre de services aux employeurs.

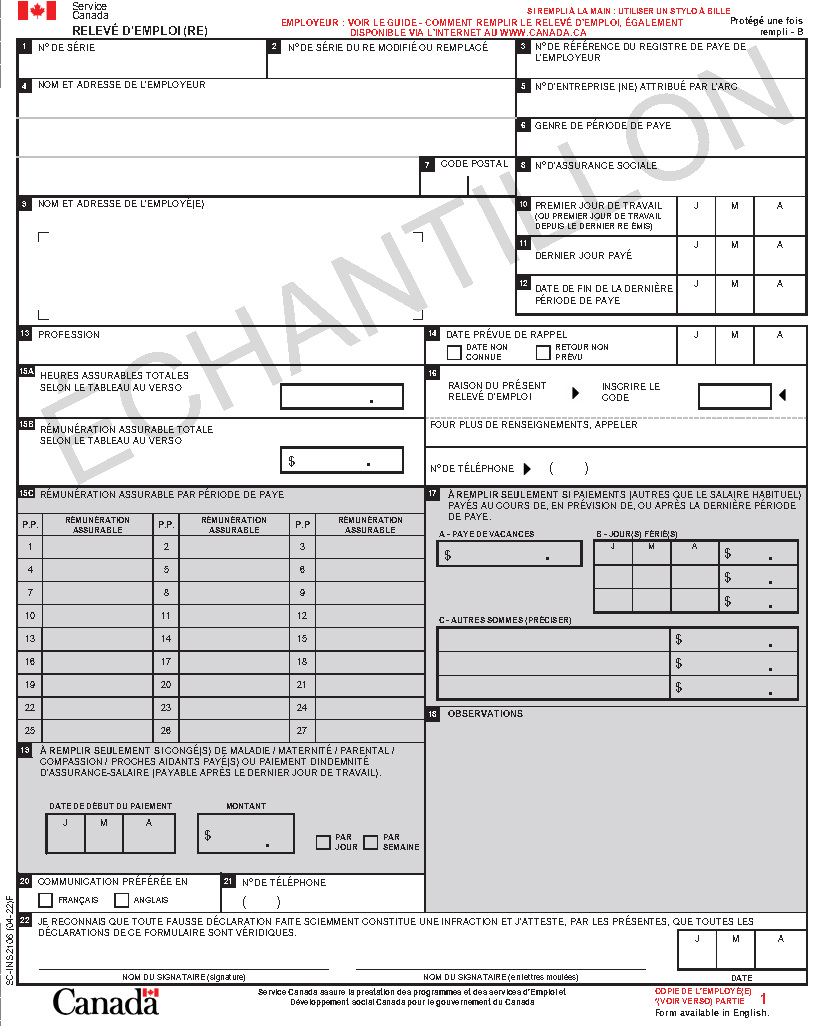

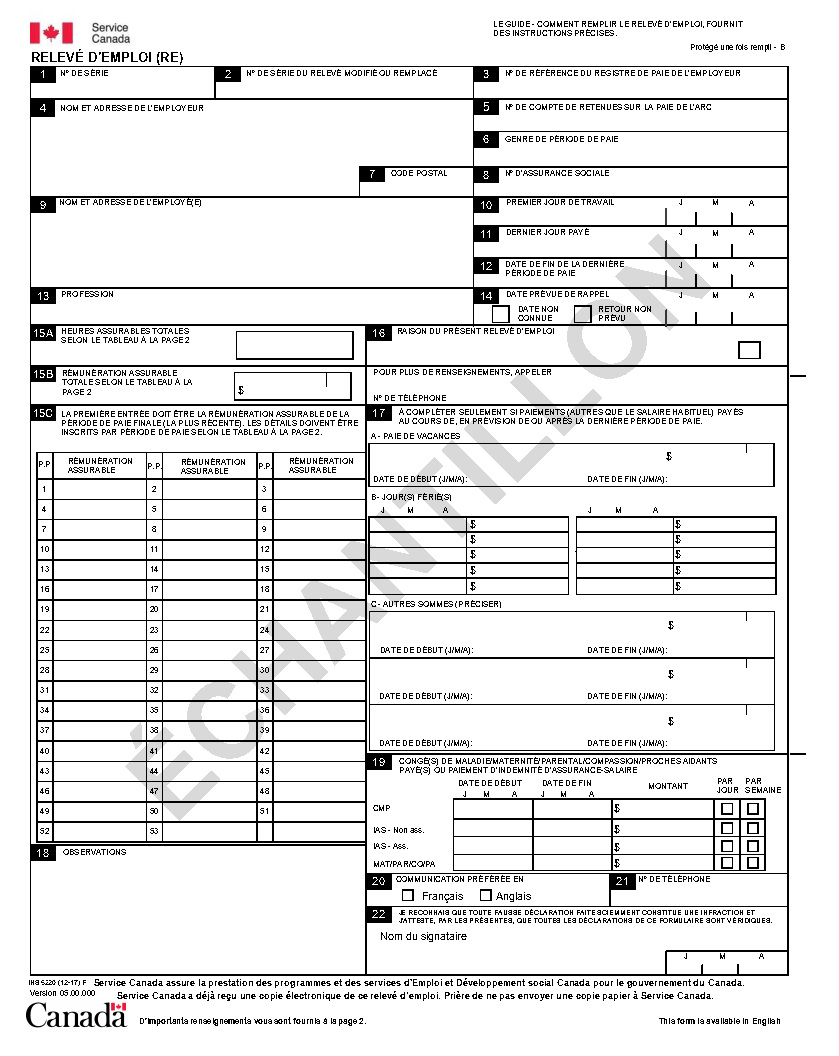

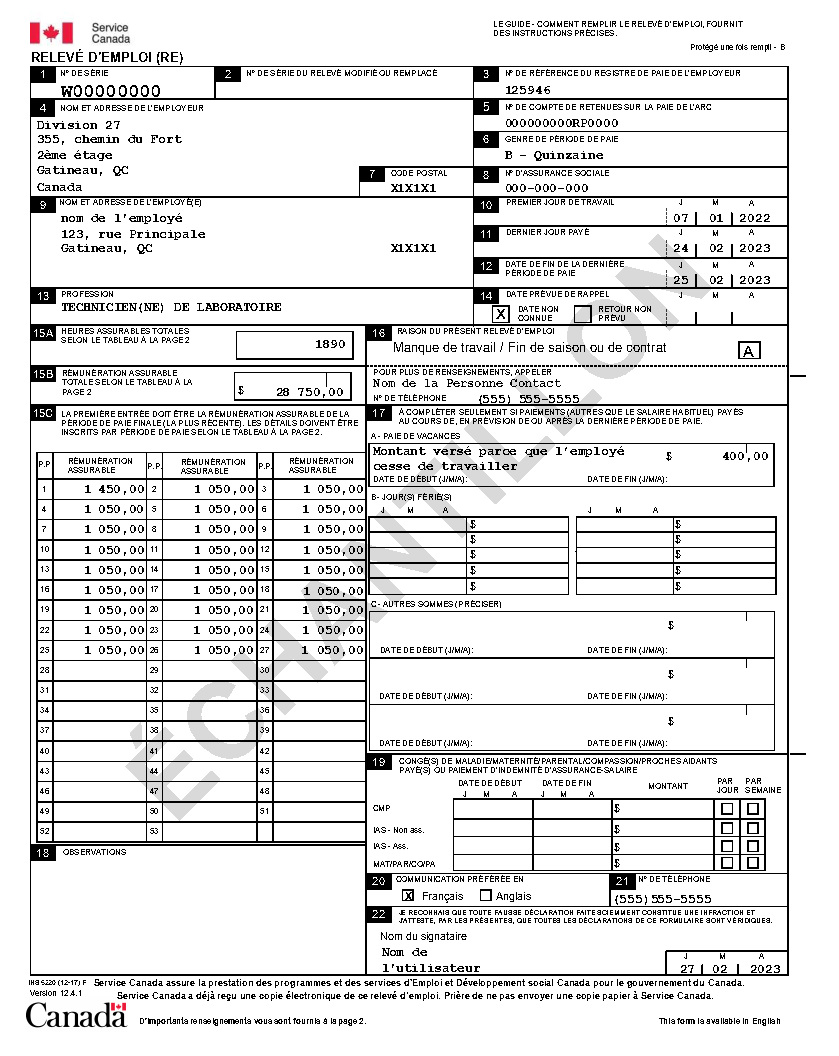

Voir Annexe 4 pour un exemple d'un RE électronique déjà rempli.

Ordre à suivre pour remplir les cases du RE

Vous pouvez remplir les cases 1 à 9, 13 et 14 dans l'ordre qui vous plaît, puisqu'il s'agit de renseignements de nature administrative. Toutefois, il est souvent plus facile de remplir les autres cases dans l'ordre suivant.

Étape 1 : Inscrivez l'information sur la période d'emploi aux cases 10, 11 et 12. Vous saurez ainsi pour quelle période vous devez indiquer les heures et la rémunération assurables de l'employé.

Étape 2 : Inscrivez aux cases 17A, 17B et 17C tout paiement que l'employeur a versé ou doit verser à l'employé à la cessation d'emploi (pour en savoir plus, consultez la section sur la case 17).

Étape 3 : Calculez les heures assurables à inscrire à la case 15A.

Étape 4 : Si vous devez remplir la case 15C, faites-le maintenant. Inscrivez ensuite la rémunération assurable totale à la case 15B. N'oubliez pas d'ajouter tout paiement assurable versé à la cessation d'emploi, qui est indiqué à la case 17, au montant total correspondant à la dernière période de paie (champ P.P. 1 de la case 15C) et à la rémunération assurable totale (case 15B).

Remarques

- Dans le cas des RE papier, vous devez remplir la case 15C uniquement si l'employé n'a reçu aucune rémunération assurable au cours d'une ou de plusieurs périodes de paie ou si vous choisissez de le faire afin de nous fournir les renseignements nécessaires pour le calcul des meilleures semaines variables (pour plus de renseignements, voir la case 15C – Rémunération assurable détaillée par période de paie).

- Dans le cas des RE électroniques, vous devez toujours remplir la case 15C.

Case 1 – Numéro de série

Chaque RE papier comporte un numéro de série pré imprimé, qui figure déjà à la case 1. Il est important de tenir un registre des numéros de série de tous les RE que vous avez remplis ou détruits et de le conserver pendant 6 ans.

Dans le cas du RE électronique, un numéro de série y est automatiquement attribué aussitôt qu'il est transmis à Service Canada. Il n'est pas nécessaire de tenir un registre de ces numéros de série, mais cela pourrait vous être utile si vous devez apporter des modifications à un RE électronique.

Case 2 – Numéro de série du RE modifié ou remplacé

Vous devez remplir cette case si vous produisez un RE pour modifier ou corriger des renseignements fournis sur un RE initial déjà rempli. Inscrivez dans cette case le numéro de série du RE initial.

Remarque : Lorsque vous produisez un RE modifié, assurez-vous de remplir toutes les cases et d'inscrire de nouveau tous les renseignements corrects qui figuraient sur le RE initial, et non pas uniquement les renseignements modifiés.

Case 3 – Numéro de référence du registre de paie de l'employeur (optionnel)

À cette case, inscrivez le numéro de référence que vous utilisez pour identifier l'employé dans votre registre de paie.

Case 4 – Nom et adresse de l'employeur

À cette case, inscrivez le nom et l'adresse de l'employeur. Utilisez ceux figurant sur la formule de versement de l'Agence du revenu du Canada, qui est utilisée pour déclarer les retenues à la source.

Remarque : Vous devez inscrire le code postal de l'employeur à la case 7.

Case 5 – Numéro d'entreprise de l'ARC (numéro de compte de retenues sur la paie)

Inscrivez le numéro de compte de retenues sur la paie de l'Agence du revenu du Canada (anciennement appelé « numéro d'entreprise »), qui est utilisé pour déclarer les retenues sur la paie de l'employé à l'ARC. Le numéro de compte de retenues sur la paie comporte 9 chiffres, suivis de 2 lettres et de 4 autres chiffres. Vous devez indiquer les 15 caractères.

Remarques

- Si vous avez plusieurs numéros de compte de retenues sur la paie, inscrivez celui qui est utilisé pour déclarer les retenues sur la paie de l'employé visé par le RE.

- Si l'employé occupe plus d'un poste dans l'entreprise, il se peut que le numéro de compte de retenues sur la paie soit différent pour chaque poste. Si c'est le cas et qu'il y a arrêt de rémunération, vous pouvez produire un RE en combinant tous les renseignements liés aux registres de paie. Si vous ne pouvez pas combiner tous les renseignements, vous pouvez produire un RE distinct pour chaque numéro de compte de retenues sur la paie.

Case 6 – Genre de période de paie

À cette case, indiquez le genre de périodes de paie utilisé. Les 5 genres de période de paie les plus courants sont les suivants :

- hebdomadaire;

- quinzaine;

- bimensuel;

- mensuel; ou

- 13 périodes de paie par année.

Si les périodes de paie de genre « bimensuel » ou « mensuel » ne sont pas conventionnelles (c'est-à-dire qu'elles ne se terminent pas le 15e jour ou le dernier jour du mois), inscrivez « bimensuel non conventionnel » ou « mensuel non conventionnel » à cette case.

Situations particulières

Pour les employés qui sont payés uniquement à commission ou qui reçoivent un salaire et des commissions versées à intervalles irréguliers : Inscrivez « hebdomadaire » comme genre de période de paie et calculez la moyenne de la rémunération reçue durant la période d'emploi visée par le RE. Pour en savoir plus, consultez la section « Formule permettant de calculer la rémunération hebdomadaire moyenne ».

Pour les employés à contrat qui sont payés de façon irrégulière : Inscrivez « hebdomadaire » comme genre de période de paie et calculez la moyenne de la rémunération reçue durant la période d'emploi visée par le RE. Pour en savoir plus, consultez la section « Formule permettant de calculer la rémunération hebdomadaire moyenne ».

Pour les employés dont les périodes de paie sont irrégulières : Inscrivez « hebdomadaire » comme genre de période de paie, par exemple si la longueur de vos cycles de paie varie (1 période peut couvrir 29 jours, tandis que la suivante peut couvrir 32 jours). Calculez la moyenne de la rémunération reçue durant la période d'emploi visée par le RE. Pour en savoir plus, consultez la section « Formule permettant de calculer la rémunération hebdomadaire moyenne ».

Exemple

Léa travaille pour un employeur dont les périodes de paie sont irrégulières; 1 période couvre 25 jours, la suivante, 29 jours et une autre, 35 jours. Il faut donc inscrire « hebdomadaire » comme genre de période de paie à la case 6 et calculer la moyenne de la rémunération reçue pour toute la période d'emploi à l'aide de la formule permettant de calculer la rémunération hebdomadaire moyenne.

Remarque : Un RE ne peut correspondre qu'à 1 seul genre de période de paie. Si le genre de période de paie change durant la période d'emploi de l'employé, vous devez produire un RE pour la période se terminant à la date à laquelle le changement est effectué. Si l'employé subit par la suite un arrêt de rémunération, vous devez produire un deuxième RE pour le reste de sa période d'emploi, jusqu'à l'arrêt de rémunération. À la case 10 du deuxième RE, inscrivez la date du premier jour payé après le changement de genre de période de paie, et à la case 11, inscrivez le dernier jour payé.

Case 7 – Code postal de l'employeur

À cette case, inscrivez le code postal de l'employeur.

Case 8 – Numéro d'assurance sociale de l'employé

À cette case, inscrivez le numéro d'assurance sociale à 9 chiffres de l'employé. Il est très important d'inscrire le bon numéro d'assurance sociale sur le RE, car nous ne pouvons pas traiter une demande de prestations d'assurance-emploi sans ce numéro.

Remarque : Les numéros d'assurance sociale qui commencent par un 9 sont des numéros temporaires. Vérifiez auprès de votre employé pour savoir s'il a reçu son numéro permanent. Dans l'affirmative, inscrivez ici le numéro permanent.

Case 9 – Nom et adresse de l'employé

À cette case, inscrivez le nom de l'employé (prénom et initiales, suivis du nom de famille) et son adresse, incluant le code postal.

Case 10 – Premier jour de travail

À cette case, vous devez habituellement indiquer le premier jour où l'employé a travaillé et reçu une rémunération assurable. Toutefois, si vous avez déjà produit un RE pour cet employé, la date que vous inscrirez à cette case doit correspondre au premier jour du retour au travail de l'employé après son dernier arrêt de rémunération (c'est-à-dire depuis la production du RE précédent).

Exemple

Anne a commencé à travailler pour vous en mars 2021 comme paysagiste. Vous avez produit un RE pour Anne en novembre 2021, parce que votre entreprise cesse ses activités chaque année durant les mois d'hiver. Le 15 mars 2022, Anne recommence à travailler pour vous. Lorsqu'elle cesse de nouveau de travailler, en novembre 2022, vous devez produire un nouveau RE. Vous devez inscrire « 15/03/2022 » à la case 10 comme premier jour de travail d'Anne.

Remarques

- La date que vous devez inscrire à la case 10 ne correspond pas nécessairement au jour où l'employé a été embauché, sauf si l'employé a travaillé au cours de cette journée. Le premier jour de travail doit être une journée où l'employé a travaillé et reçu une rémunération assurable.

- Si vous prévoyez payer votre employé pour un jour férié antérieur à son premier jour de travail, appelez le Centre de services aux employeurs pour avoir plus de renseignements sur la manière de le déclarer.

Case 11 – Dernier jour payé

À cette case, vous devez habituellement inscrire le dernier jour où l'employé a reçu une rémunération assurable. Cette date coïncide généralement avec le dernier jour de travail. Toutefois, dans certains cas, l'employé peut effectuer son dernier jour de travail, puis continuer de recevoir une rémunération assurable. Il peut s'agir de congés payés (des vacances ou des congés de maladie, par exemple), de congés accumulés ou de continuation du salaire (voir la section « Continuation du salaire » ci-dessous). Dans ce cas, indiquez la date du dernier jour payé à la case 11, et assurez-vous que cette date n'est pas un jour férié (pour en savoir plus sur la façon de consigner les données relatives aux jours fériés, consultez la section « Case 17B – Jour(s) férié(s) ».

Exemple de dernier jour payé lorsqu’en congé de maladie

Nader tombe malade et doit arrêter de travailler pendant un certain temps. Son dernier jour de travail est le 7 mai 2021, date à laquelle il commence à recevoir des indemnités de congé de maladie, qui sont assurables. Au total, 10 jours de congé de maladie lui sont payés, jusqu'au 21 mai 2021. À la case 11 du RE de Nader, vous devez inscrire « 21/05/2021 ».

Remarque : Lorsqu'une partie du salaire de l'employé (excluant les sommes liées à des heures supplémentaires ou les indemnités de départ) demeure impayée à la cessation d'emploi parce que l'employeur a fait faillite, est mis sous séquestre ou fera l'objet d'une mise sous séquestre, vous devez inscrire le dernier jour pour lequel ce salaire est dû.

Exemple de dernier jour payé et faillite de l’employeur

Plusieurs employés d'une entreprise de construction apprennent qu'ils seront mis à pied le 30 novembre. Leur période de paie est de genre « mensuel », et puisque leur employeur a déclaré faillite, ces employés ne reçoivent pas leur dernier chèque de paie le 30 novembre. Même si les employés n'ont reçu aucune rémunération pour leur dernier mois de travail, vous devez tout de même indiquer le 30 novembre comme dernier jour payé à la case 11.

Continuation du salaire

L'employé peut bénéficier d'une continuation du salaire au lieu de recevoir un paiement forfaitaire à la cessation d'emploi. Cela signifie qu'il continue à recevoir régulièrement un chèque de paie et demeure admissible à tous les avantages sociaux d'un employé régulier pendant une certaine période. Il n'y a pas d'arrêt de rémunération entre le dernier jour de travail et le début de la période de continuation du salaire. En fait, il n'y a aucun arrêt de rémunération tant que la période de continuation du salaire ne prend pas fin. Pour cette raison, vous ne devez pas produire de RE avant la fin de la période de continuation du salaire. À la case 11, indiquez le dernier jour de cette période, et non le dernier jour travaillé.

Remarque : Pour savoir ce qu'est une continuation du salaire, communiquez avec l'Agence du revenu du Canada.

Case 12 – Date de fin de la dernière période de paie

À cette case, vous devez inscrire la date de fin de la dernière période de paie, qui comprend la date que vous avez inscrite à la case 11. En général, les dates inscrites aux cases 11 et 12 seront différentes, sauf lorsque le dernier jour payé à l'employé tombe le même jour que le dernier jour de la période de paie. Notez que la date figurant à la case 12 ne peut jamais être antérieure à celle qui figure à la case 11.

Exemple

Vos périodes de paie sont de genre « mensuel » et se terminent le dernier jour du mois. Saffi a commencé à travailler dans votre entreprise le 15 mars 2012, et elle a travaillé sans interruption jusqu'au 19 mars 2021, date de son dernier jour de travail. Il n'y a jamais eu d'arrêt de rémunération pendant ces 9 années, ce qui signifie que vous n'avez jamais produit de RE pour elle. Vous devez donc indiquer « 15/03/2012 » à la case 10, et « 19/03/2021 » à la case 11. À la case 12, vous devez inscrire « 31/03/2021 », puisque c'est à cette date que se termine la période de paie pendant laquelle tombe le dernier jour de travail de Saffi.

Remarque : Lorsque vous utilisez la formule permettant de calculer la rémunération hebdomadaire moyenne, inscrivez à la case 12 la date qui correspond au samedi de la semaine dans laquelle tombe le dernier jour payé.

Case 13 – Profession (optionnel)

À cette case, donnez une description précise de la profession principale de l'employé. Par exemple :

- vendeur;

- graphiste;

- ouvrier de la construction;

- assistant juridique.

Case 14 – Date prévue de rappel (optionnel)

À cette case, indiquez la date à laquelle l'employé reprendra le travail, si vous la connaissez. Sinon, cochez la case « Date non connue ». Si l'employé ne reprendra pas le travail, cochez la case « Retour non prévu ».

Important :

Lorsque vous remplissez un RE dans la version française de RE Web, il n'est pas possible d'utiliser les virgules comme ponctuation décimale dans les nombres. Vous devez donc utiliser le point, comme en anglais. Ainsi, vous devez inscrire « 345.75 », et non « 345,75 ». Si vous tentez d'inclure une virgule, elle disparaîtra automatiquement. Cependant, elles réapparaîtront dans la version PDF.

Case 15A – Heures assurables totales

Pour déterminer si les heures sont assurables, consultez l’annexe 1 sur les Types de rémunération et heures assurables.

Le calcul du nombre d'heures à indiquer à la case 15A se fait en 3 étapes. Vous devez :

- déterminer le nombre de périodes de paie consécutives que vous devez utiliser;

- déterminer les heures assurables;

- calculer les heures assurables totales.

Étape 1 – Déterminer le nombre de périodes de paie consécutives que vous devez utiliser

À la case 6, vous avez indiqué le genre de période de paie. Vous devez maintenant déterminer le nombre de périodes de paie consécutives pendant la période d'emploi, c'est-à-dire l'intervalle entre la date indiquée à la case 10 et celle inscrite à la case 11. Plus précisément, en commençant par la période de paie la plus récente, vous devez calculer le nombre de périodes de paie complètes, partielles et nulles (c'est-à-dire celles au cours desquelles aucune rémunération assurable n'a été versée) pendant la période d'emploi, jusqu'à un maximum prédéterminé (consultez le tableau ci-dessous).

| Genre de période de paie | Nombre maximal* de périodes de paie consécutives (à partir de la plus récente) servant à calculer les heures assurables totales de l'employé |

|---|---|

| Hebdomadaire | 53 |

| Quinzaine | 27 |

| Bimensuel(incluant bimensuel non conventionnel) | 25 |

| Mensuel(incluant mensuel non conventionnel) | 13 |

| 13 périodes de paie par année | 14 |

* Le nombre de périodes de paie servant à calculer le nombre d'heures à inscrire à la case 15A n'est pas le même qu'à la case 15B.

Exemple de détermination du nombre de période de paie à utiliser pour une période de paie de genre « bimensuel »

Vos périodes de paie sont de genre « bimensuel » puisqu'elles se terminent le 15e jour et le dernier jour du mois. Paula a commencé à travailler dans votre entreprise le 19 avril 2021, et son dernier jour de travail est le 10 décembre 2021. Vous devez indiquer « 19/04/2021 » à la case 10, « 10/12/2021 » à la case 11, et « 15/12/2021 » à la case 12. Pour déterminer le nombre de périodes de paie à utiliser, additionnez le nombre de périodes de paie entre la date indiquée à la case 10 et celle indiquée à la case 11. Comme il y a 16 périodes de paie entre le 19 avril et le 10 décembre – un nombre inférieur au maximum indiqué dans le tableau « Calcul des heures assurables totales » ci-dessus, soit 25 – toutes les heures assurables de Paula sont incluses à la case 15A de son RE.

Exemple de détermination du nombre de période de paie à utiliser pour une période de paie de genre « hebdomadaire »

Vos périodes de paie sont de genre « hebdomadaire » et se terminent le vendredi. Roman a travaillé dans votre entreprise du 14 février 2004 au 28 septembre 2021 (dernier jour de travail), et il n'y a jamais eu d'arrêt de sa rémunération pendant ces 17 années, ce qui signifie que vous n'avez jamais produit de RE pour lui. Vous devez donc indiquer « 14/02/2004 » à la case 10, « 28/09/2021 » à la case 11, et « 01/10/2021 » à la case 12. Pour déterminer le nombre de périodes de paie à utiliser, consultez le tableau « Calcul des heures assurables totales » ci-dessus. Comme vos périodes de paie sont de genre « hebdomadaire » et que Roman a dépassé le nombre maximal de périodes de paie indiqué dans le tableau, vous devez indiquer sur son RE le nombre d'heures assurables correspondant uniquement aux 53 dernières périodes de paie consécutives.

Étape 2 – Déterminer les heures assurables

Toutes les heures pour lesquelles l'employé a reçu une rémunération assurable au cours de 1 semaine sont considérées comme des heures assurables. Les différents types de rémunération assurable (paie de vacances, heures supplémentaires payées et jours fériés payés, par exemple) sont indiqués à l'annexe 1.

Si l'employé a été payé pour un jour férié, vous devez inclure les heures correspondant à ce jour férié dans le total des heures assurables, à moins que le jour férié n'ait lieu après la date indiquée à la case 11 (pour en savoir plus, consultez la Case 17B – Jour(s) férié(s)). Si c'est le cas, vous devez les inclure ou non dans le total des heures assurables, selon que le départ de l'employé est définitif ou provisoire.

Départ définitif

Un départ est considéré comme définitif lorsque la relation employeur-employé est censée être rompue pour de bon. Par exemple, un départ est définitif lorsqu'un employé est congédié, qu'il démissionne, qu'il perd son emploi parce qu'un poste est supprimé à la suite d'une restructuration ou que l'entreprise ferme ses portes. Dans ce cas, n'incluez pas d'heures pour les jours fériés payés qui tombent après la date indiquée à la case 11 dans les heures assurables totales de l'employé (case 15A).

Exemple

Mario a commencé à travailler pour vous le 15 février 2021 et son dernier jour de travail est le 17 décembre 2021. Comme le poste qu'il occupait a été aboli, son départ est définitif. Vous payez à vos employés tous les jours fériés qui ont lieu au cours du mois où survient leur départ. Vous devez donc payer à Mario le jour férié du 25 décembre.

Vous devez inscrire « 15/02/2021 » à la case 10 et « 17/12/2021 » la case 11 du RE de Mario. Pour calculer le total des heures assurables à inscrire à la case 15A, additionnez les 44 dernières périodes de paie (puisque vous payez vos employés toutes les semaines et que Mario a travaillé dans votre entreprise pendant 44 périodes de paie pleines, partielles ou nulles). Même si vous payez à Mario le jour férié du 25 décembre, vous ne devez pas inclure les heures correspondantes dans le total des heures assurables puisque son départ est définitif.

Départ provisoire

Un départ est considéré comme provisoire lorsque la relation employeur-employé est censée se poursuivre à une date ultérieure. Par exemple, si l'employé doit reprendre le travail après une période de congé, ou si vous avez l'intention de le réembaucher après une mise à pied temporaire (même si vous ne savez pas quand), son départ est considéré comme provisoire.

Si vous payez un jour férié lors d'un départ provisoire, les heures correspondantes sont assurables; vous devez donc les inclure dans le calcul des heures assurables totales à la case 15A.

Exemple

Vos périodes de paie sont de genre « quinzaine » et se terminent tous les 2 vendredis. Maya travaille dans votre usine depuis le 15 mai 2005, et il n'y a jamais eu d'arrêt de rémunération, ce qui signifie que vous n'avez jamais produit de RE pour elle. Pour pouvoir effectuer certains travaux d'entretien, vous devez fermer l'usine durant 2 mois à compter du 31 décembre 2020. Le dernier jour de travail de Maya est le 30 décembre 2020, mais elle doit reprendre le travail aussitôt les travaux terminés. Comme vous payez les jours fériés à vos employés, vous lui versez une rémunération pour le 1er janvier 2021 (jour férié).

Vous devez maintenant produire le RE de Maya; vous inscrivez « 15/05/2005 » à la case 10, « 30/12/2020 » à la case 11 et « 01/01/2021 » à la case 12, puisqu'il s'agit de la date de fin de la dernière période de paie. Comme Maya a travaillé pendant un nombre de périodes de paie supérieur au nombre maximal de périodes de paie de genre « quinzaine », c'est-à-dire 27, vous additionnez uniquement les 27 dernières périodes de paie pour connaître ses heures assurables totales. Étant donné que le départ de Maya est provisoire, vous incluez les heures correspondant au jour férié dans les heures assurables totales que vous inscrivez à la case 15A. Vous devez aussi inclure la rémunération liée au jour férié dans le champ P.P. 1 (qui correspond à la dernière période de paie) de la case 15C. À la case 17B, inscrivez « 01/01/2021 » et le montant.

Étape 3 – Calculer le nombre total d'heures assurables de l'employé

Lorsque vous avez déterminé le nombre d'heures assurables que l'employé a travaillées pour chaque période de paie (y compris les heures correspondant aux jours fériés), additionnez toutes les heures assurables. Vous obtiendrez ainsi le nombre total d'heures assurables de l'employé. Inscrivez le résultat à la case 15A.

Case 15B – Rémunération assurable totale

Conseils utiles pour remplir la case 15B

Avant de remplir la case 15B, il peut être utile de remplir la case 15C (le cas échéant), de même que la case 17.

De cette façon, il pourrait être plus facile pour vous de calculer le montant à inscrire à la case 15B. En outre, vous recevrez peut-être moins d'appels d'agents de Service Canada qui souhaitent obtenir plus d'information. Consultez la section sur la façon de remplir la case 15C.

Le calcul de la rémunération assurable totale à indiquer à la case 15B se fait en 3 étapes. Vous devez :

- déterminer le nombre de périodes de paie consécutives que vous devez utiliser;

- déterminer la rémunération assurable;

- calculer la rémunération assurable totale de l'employé.

Remarques

- Lorsque l'employé est payé en devises étrangères, l'employeur doit convertir les devises étrangères en dollars canadiens avant de remplir le RE.

- Si la rémunération de l'employé est composée uniquement de commissions ou d'un salaire et de commissions versées à intervalles irréguliers (c'est le cas par exemple des agents immobiliers et des vendeurs à commission), ou si les périodes de paie sont irrégulières (c'est le cas par exemple de certains employés contractuels), vous devez calculer la rémunération hebdomadaire moyenne pour la période d'emploi indiquée sur le RE. Pour en savoir plus, consultez la section « formule permettant de calculer la rémunération hebdomadaire moyenne ».

- Lorsqu'une partie du salaire de l'employé (excluant les sommes liées à des heures supplémentaires ou les indemnités de départ) demeure impayée à la cessation d'emploi parce que l'employeur a fait faillite, est mis sous séquestre ou fera l'objet d'une mise sous séquestre, vous devez tout de même inclure les heures et la rémunération sur le RE.

- Les montants que vous indiquez aux cases 15B et 15C doivent correspondre aux montants réellement gagnés par l'employé. Si vous lui avez versé des montants par erreur, ne les indiquez pas dans le RE. Si vous déterminez plus tard que vous ne serez pas en mesure de récupérer ces sommes, celles-ci deviendront un avantage imposable. Vous devrez donc alors les indiquer dans le RE, dans la période de paie durant laquelle vous avez déterminé que vous ne serez pas en mesure de les récupérer.

Étape 1 – Déterminer le nombre de périodes de paie consécutives que vous devez utiliser

À la case 6, vous avez indiqué le genre de période de paie. Vous devez maintenant déterminer le nombre de périodes de paie consécutives pendant la période d'emploi, c'est-à-dire l'intervalle entre la date indiquée à la case 10 et celle inscrite à la case 11.

Plus particulièrement, à partir de la période de paie la plus récente, vous devez calculer le nombre de périodes de paie complètes, partielles et nulles (c'est-à-dire celles au cours desquelles l’employé n’a pas travaillé et où aucune rémunération n'a été versée) pendant la période d'emploi, jusqu'à un maximum prédéterminé. Consultez le tableau ci-dessous.

| Genre de période de paie | Nombre maximal* de périodes de paie consécutives (à partir de la plus récente) servant à calculer la rémunération assurable totale de l'employé |

|---|---|

| Hebdomadaire | 27 |

| Quinzaine | 14 |

| Bimensuel(incluant bimensuel non conventionnel) | 13 |

| Mensuel(incluant mensuel non conventionnel) | 7 |

| 13 périodes de paie par année | 7 |

* Le nombre de périodes de paie servant à calculer le montant à inscrire à la case 15B n'est pas le même qu'à la case 15A.

Exemple de détermination du nombre de période de paie à utiliser pour une période de paie de genre « quinzaine »

Vos périodes de paie sont de genre « quinzaine » et se terminent tous les 2 vendredis. Sandeep a commencé à travailler pour votre entreprise le 10 mai 2021 et son dernier jour de travail est le 15 octobre 2021. La première période de paie à inclure est une période partielle, puisqu'elle s'est terminée le 14 mai 2021.

De plus, Sandeep n'a pas travaillé pendant 1 période de paie complète et n'a donc reçu aucune rémunération pour cette période de 2 semaines pendant l'été.

Vous inscrivez donc « 10/05/2021 » à la case 10, « 15/10/2021 » à la case 11, et « 15/10/2021 » à la case 12 du RE de Sandeep. Pour déterminer le nombre de périodes de paie à utiliser, additionnez le nombre de périodes de paie pleines, partielles et nulles (c'est-à-dire celles au cours desquelles aucune rémunération assurable n'a été versée) qui correspondent à la période d'emploi de Sandeep. En l'occurrence, il y a 12 périodes de paie pleines, partielles et nulles entre le 10 mai et le 15 octobre. Pour calculer la rémunération assurable totale de Sandeep, additionnez toutes les sommes assurables qu'il a reçues pendant les 12 périodes de paie en question.

Exemple de détermination du nombre de période de paie à utiliser pour une période de paie de genre « mensuel »

Vos périodes de paie sont de genre « mensuel » et se terminent le dernier jour du mois. Mélanie a commencé à travailler pour votre entreprise le 4 janvier 2011, et elle y a travaillé 10 ans sans interruption jusqu'au 18 juin 2021 (dernier jour de travail), ce qui signifie que vous n'avez jamais produit de RE pour elle.

Vous inscrivez donc « 04/01/2011 » à la case 10, « 18/06/2021 » à la case 11, et « 30/06/2021 » à la case 12. Pour déterminer le nombre de périodes de paie à utiliser, consultez le tableau « Calcul de la rémunération assurable totale » (que vous trouverez ci-dessus). Comme vos périodes de paie sont de genre « mensuel » et que Mélanie a dépassé le nombre maximal de périodes de paie indiqué dans le tableau, c'est-à-dire 7, vous devez utiliser uniquement la rémunération assurable des 7 dernières périodes de paie consécutives pour produire son RE.

Étape 2 – Déterminer la rémunération assurable

Une fois que vous avez déterminé le nombre de périodes de paie que vous devez utiliser, vous devez déterminer la rémunération assurable pour chaque période de paie, incluant la rémunération des jours fériés. Pour savoir si la rémunération est assurable, consultez l'annexe 1 - Types de rémunération, rémunération et heures assurables et non assurables. Dans tous les cas, la rémunération des jours fériés est incluse dans la rémunération assurable. Il vous suffit de déterminer à quelle période de paie elle doit être attribuée.

Si le jour férié a lieu pendant la période d'emploi, c'est-à-dire avant la date inscrite à la case 11, vous devez inclure la rémunération versée pour le jour férié dans la période de paie au cours de laquelle il a lieu.

Si le jour férié a lieu après la période d'emploi, c'est-à-dire après la date inscrite à la case 11, vous devez inclure la rémunération versée pour le jour férié dans la dernière période de paie.

Exemple

Vos périodes de paie sont de genre « mensuel » et elles se terminent le dernier jour du mois. Terry a travaillé pour vous du 21 mai 2015 au 30 décembre 2020. Vous inscrivez donc « 21/05/2015 » à la case 10, « 30/12/2020 » à la case 11, et « 31/12/2020 » à la case 12.

Vous lui versez une rémunération pour le 1er janvier, jour férié, qui a lieu après la date inscrite à la case 11. Vous devez donc inclure la rémunération de ce jour férié dans la dernière période de paie. Dans ce cas, vous devez aussi inscrire « 01/01/2021 » et la rémunération correspondant à la case 17B Jour(s) férié(s).

Étape 3 – Calculer la rémunération assurable totale

Une fois que vous avez calculé la rémunération assurable versée à l'employé pour chaque période de paie, additionnez tous les montants. Il s'agit de la rémunération assurable totale de l'employé; c'est ce montant que vous devez inscrire à la case 15B.

Remarque : Vous devez déclarer toute la rémunération assurable versée à l'employé, et non pas seulement le maximum de la rémunération assurable de l'assurance-emploi.

Case 15C – Rémunération assurable détaillée par période de paie

Le nombre de périodes de paie utilisées pour remplir la case 15C diffère selon que vous utilisez le RE papier ou le RE électronique.

Remplir la case 15C du RE papier (27 champs)

Si vous utilisez le RE papier, vous ne devez remplir la case 15C que si l'employé n'a reçu aucune rémunération assurable pour 1 ou plusieurs périodes de paie. La case 15C du RE papier compte 27 champs dans lesquels vous pouvez inscrire la rémunération assurable; vous pouvez donc y consigner jusqu'à 27 périodes de paie de genre « hebdomadaire ».

Remarque : Le 7 avril 2013, une nouvelle façon de calculer le taux des prestations d'assurance-emploi d'un prestataire est entrée en vigueur. Cette nouvelle façon de calculer le taux de prestations tient compte des meilleures semaines de rémunération de l'employé au cours de l'année qui vient de s'écouler. Par conséquent, nous vous invitons à remplir la case 15C (en suivant les directives concernant le RE électronique à 53 champs), et ce, même s'il n'y a pas de périodes de paie où l'employé n'a pas touché de rémunération assurable.

À la case 15C, vous devez fournir les données relatives à la paie pour le nombre de périodes de paie exigé, comme l'indique le tableau ci-dessous, ou moins si la période d'emploi est plus courte. Inscrivez la rémunération assurable versée à l'employé pour chacune des périodes de paie pleines, partielles ou nulles. Pour ce faire, remplissez la case 15C en veillant à inscrire la rémunération assurable de la dernière période de paie dans le premier champ (P.P. 1), celle de la période de paie précédente dans le deuxième champ (P.P. 2) et ainsi de suite.

Pour chaque période de paie nulle, sans rémunération assurable, vous devez inscrire « 0,00 ».

Incluez les dollars et les cents. N'arrondissez pas les montants. N'utilisez pas le symbole « $ ».

N'oubliez pas d'inclure tous les montants assurables que vous avez déclarés à la case 17 – Indemnités de départ, dans le champ P.P. 1.

Pour déterminer le nombre de périodes de paie consécutives à inscrire à cette case, consultez le tableau ci-dessous.

| Genre de période de paie | Nombre maximal* de périodes de paie consécutives (à partir de la plus récente) servant à calculer la rémunération assurable totale de l'employé |

|---|---|

| Hebdomadaire | 27 |

| Quinzaine | 14 |

| Bimensuel(incluant bimensuel non conventionnel) | 13 |

| Mensuel(incluant mensuel non conventionnel) | 7 |

| 13 périodes de paie par année | 7 |

* Le nombre de périodes de paie servant à calculer le montant à inscrire à la case 15C du RE papier n'est pas le même qu'à la case 15A.

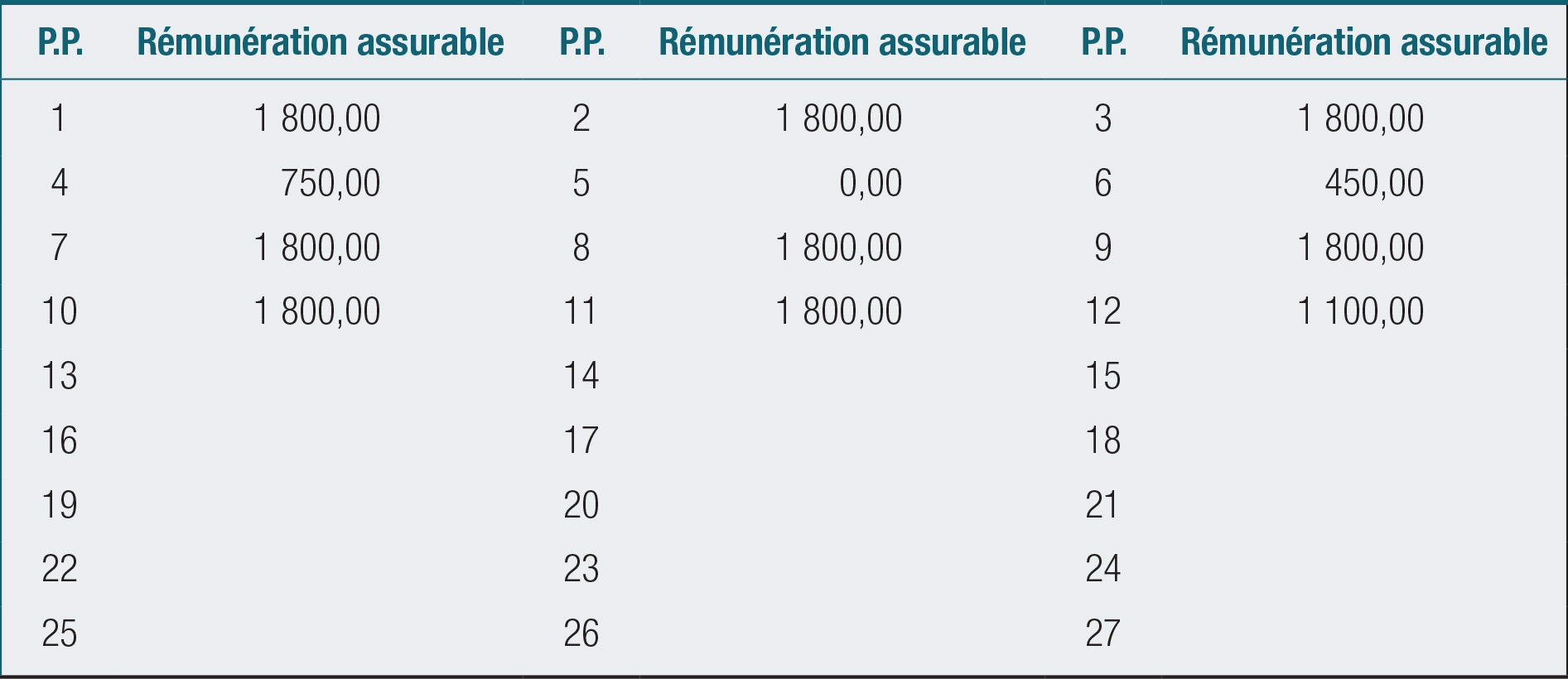

Exemple

Vos périodes de paie sont de genre « quinzaine » et se terminent tous les 2 vendredis. Hassan a commencé à travailler dans votre entreprise le 5 avril 2021 et son dernier jour de travail est le 17 septembre 2021. Il a pris une partie du mois de juillet en congé sans solde.

Vous inscrivez donc « 05/04/2021 » à la case 10, « 17/09/2021 » à la case 11, et « 17/09/2021 » à la case 12. À la case 15C, vous devez indiquer les montants correspondant aux 12 dernières périodes de paie consécutives, comme ceci :

Représentation de la case 15C d'un RE

- Période de paie 1 : Période de paie finale (contient le dernier jour payé)

Rémunération assurable de 1 800 $ - Période de paie 2 et 3 : Périodes de paie pleines

Rémunération assurable de 1 800 $ pour chacune des périodes - Période de paie 4 : Période de paie partielle

Rémunération assurable de 750,00 $ - Période de paie 5 : Période de paie nulle

Aucune rémunération assurable - Période de paie 6 : Période de paie partielle

Rémunération assurable de 450,00 $ - Période de paie 7, 8, 9, 10 et 11 : Périodes de paie pleines

Rémunération assurable de 1 800 $ pour chacune des périodes - Période de paie 12 : Première période de paie (contient le premier jour travaillé)

Rémunération assurable de 1 100 $

Remplir la case 15C du RE électronique (53 champs)

Si vous utilisez le RE électronique, vous devez remplir la case 15C et fournir l'équivalent de 53 semaines de données sur la paie (ou moins, si la période d'emploi est plus courte que 53 semaines). Assurez-vous d'inscrire la rémunération assurable de la période de paie la plus récente dans le premier champ (période de paie « P.P. » 1), celle de la période de paie précédente dans le deuxième champ (période de paie « P.P. » 2), et ainsi de suite.

Pour chaque période de paie nulle (c'est-à-dire toute période au cours de laquelle aucune rémunération assurable n'a été versée), vous devez inscrire « 0.00 ».

Pour déterminer le nombre de périodes de paie consécutives à inscrire à cette case, consultez le tableau suivant :

| Genre de période de paie | Nombre maximal de périodes de paie consécutives (à partir de la plus récente) servant à calculer la rémunération assurable totale de l'employé |

|---|---|

| Hebdomadaire | 53 |

| Quinzaine | 27 |

| Bimensuel(incluant bimensuel non conventionnel) | 25 |

| Mensuel(incluant mensuel non conventionnel) | 13 |

| 13 périodes de paie par année | 14 |

Meilleures semaines variables

L'approche des meilleures semaines variables constitue la méthode adoptée à l'échelle nationale pour calculer les taux de prestations hebdomadaires d'assurance-emploi. Elle permet d'adapter le calcul des prestations à la situation du marché du travail de chacune des régions. Plus précisément, les taux de prestations d'assurance-emploi sont calculés en fonction des meilleures semaines de rémunération (celles où celle-ci sera la plus élevée) au cours de la période d'admissibilité, dont le nombre variera de 14 à 22, selon le taux de chômage dans la région où habite le client.

Dans le cadre de l'approche des meilleures semaines variables, les employeurs sont encouragés à fournir l'équivalent de 53 semaines de données sur les périodes de paie à la case 15C du RE. À l'heure actuelle, il y a tout juste assez de champs sur le RE papier pour inscrire les données relatives à 27 périodes hebdomadaires de paie.

Par conséquent, si vos périodes de paie sont hebdomadaires et que vous utilisez le RE papier, vous pouvez inscrire les données pour les périodes de paie 28 à 53 sur une feuille distincte que vous annexerez à chaque copie du RE papier. Si vous le préférez, vous pouvez utiliser le gabarit pour les périodes de paie hebdomadaires pour fournir les données relatives aux périodes de paie supplémentaires.

Remarque : Si vous utilisez le RE électronique de 53 champs, ou si vous fournissez les données équivalentes à la case 15C du RE papier, vous recevrez généralement moins d'appels et de demandes de renseignements de la part de Service Canada.

Case 16 – Raison du présent relevé d'emploi

Nous avons attribué des codes aux raisons les plus courantes justifiant la production d'un RE. À la case 16, inscrivez le code correspondant le mieux à la raison pour laquelle vous produisez le RE. Pour connaître la signification des codes et savoir dans quelles situations ils doivent être utilisés, consultez les codes et leurs descriptions ci-dessous.

Remarques

- Même si l'employé est occasionnel ou travaille à temps partiel, nous devons quand même savoir pourquoi il ne travaille plus. C'est pourquoi vous devez inscrire un code à la case 16, que l'employé travaille à temps plein ou à temps partiel ou soit occasionnel.

- Si vous produisez un RE pour 2 raisons ou plus, indiquez à la case 16 le code qui s'applique à la première raison.

- Si vous décidez d'inscrire une raison inexacte et différente de celle pour laquelle vous produisez réellement un RE, vous commettez une infraction grave. Sachez que toute déclaration fausse ou trompeuse que vous faites sciemment pourrait donner lieu à une amende ou à une poursuite. L’expression sciemment signifie « en toute connaissance de cause ».

- Service Canada a automatisé la façon dont les RE sont traités. Lorsque vous inscrivez une observation à la case 18, le RE est retiré du système de traitement automatisé et un agent de Service Canada en fait l'examen. Cet examen ralentit le processus, et il est parfois nécessaire qu’un agent communique avec vous pour obtenir des précisions. Pour cette raison, limitez vos observations à la case 18 aux circonstances exceptionnelles. N'inscrivez pas d'observations qui ne font que confirmer l'information déjà inscrite sur le RE.

Code A - Manque de travail (mise à pied)

Le code A est le code utilisé le plus couramment. Utilisez ce code quand l'employé est mis à pied, étant donné qu'il y a un « manque de travail » lorsqu'un employeur doit mettre des employés à pied. Par exemple, si vous produisez un RE parce qu'un contrat ou une saison de travail prend fin, ou parce que vous fermez temporairement l'entreprise, utilisez le code A.

Par exemple (Cette liste n'est pas exhaustive) :

- fin du contrat ou de la saison de travail;

- fin du travail occasionnel ou à temps partiel;

- fin de l'année scolaire;

- fermeture temporaire de l'entreprise;

- fermeture permanente de l'entreprise;

- poste aboli ou excédentaire;

- restructuration de l'entreprise;

- faillite ou mise sous séquestre de l'employeur.

Code B - Grève ou lock-out

Utilisez le code B lorsque l'employé est en grève ou en lock-out.

Code C - Retour aux études

Service Canada élimine progressivement ce code. Au lieu du code C, utilisez 1 des codes suivants :

- si l'employé quitte son emploi pour retourner aux études, utilisez le code E - Départ volontaire. Dans ce cas, assurez-vous d'indiquer « Retour aux études » à la case 18 (Observations) si vous utilisez un RE papier. Si vous utilisez RE Web, choisissez l'option « Retour aux études » dans le menu déroulant.

- si l'employé quitte son emploi pour participer à un programme d'apprentissage approuvé par le gouvernement, utilisez le code J - Formation en apprentissage.

Remarque : Si vous embauchez un étudiant pendant l'été, dans le cadre d'un programme Coop ou pour une toute autre durée déterminée, utilisez le code A - Manque de travail lorsque l'étudiant termine son contrat.

Code D - Maladie ou blessure

Utilisez le code D lorsque l'employé quitte temporairement son emploi parce qu'il est malade ou blessé.

Code E - Départ volontaire

Utilisez le code E lorsque l'employé quitte volontairement son emploi. Par exemple, l'employé peut laisser son emploi pour en occuper un autre, accompagner son conjoint qui doit déménager pour son travail, retourner aux études ou prendre sa retraite, ou encore pour des raisons médicales (dans ce cas, le départ doit être définitif).

Si vous utilisez un RE papier, indiquez la raison du départ volontaire à la case 18 - Observations, par exemple « Autre emploi », « Accompagne son conjoint », « Retour aux études », « Retraite » ou « Raisons médicales ». Si vous utilisez RE Web, choisissez l'option appropriée dans le menu déroulant.

Par exemple (Cette liste n'est pas exhaustive) :

- pour occuper un autre emploi;

- pour accompagner un conjoint qui doit déménager pour son travail;

- pour retourner aux études;

- pour prendre sa retraite;

- pour des raisons médicales.

Remarque : Si l'employé quitte son emploi parce qu'il est obligé de prendre sa retraite, voir le code G - Retraite.

Code F - Maternité

Utilisez le code F seulement lorsqu'il s'agit d’une personne qui est enceinte ou qui récemment donné naissance et qui quitte son emploi pour un congé de maternité. Ce code ne s'applique pas à la personne qui n’est pas enceinte ou qui n’a pas récemment donné naissance, ni aux parents adoptifs.

Remarques

- Si une personne est enceinte et que son arrêt de rémunération est causé par une maladie, puis qu'elle prend ensuite son congé de maternité, utilisez le code D - Maladie ou blessure. Il faut utiliser le code qui s'applique à la première raison. Dans ce cas-là, il n'est pas nécessaire de modifier le RE une fois que la personne commence son congé de maternité.

- Si l'employé est le parent adoptif ou le parent d’un nouveau-né qui n’a pas récemment donné naissance, voir le code P - Congé parental.

Code G - Retraite

(Retraite obligatoire ou approuvée dans le cadre d'un programme de compression du personnel)