Lignes directrices sur la présentation des demandes - Crédit d'impôt pour production cinématographique ou magnétoscopique canadienne (CIPC)

Bureau de certification des produits audiovisuels canadiens (BCPAC)

Date de publication : le 3 mars 2020

Registre des modifications du document (dernière mise à jour le 4 novembre 2025)

| Date | Changement | Emplacement |

|---|---|---|

| Le 4 novembre 2025 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Le 13 août 2025 |

|

|

| Le 13 février 2025 |

|

|

|

|

|

|

|

|

| Le 20 février 2023 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cette série de mises à jour comprend également d’autres modifications mineures visant à améliorer la clarté et la lisibilité et qui n’entraînent pas de modifications substantives des exigences du programme. |

|

|

| le 27 octobre, 2021 |

|

|

| le 10 octobre 2020 |

|

|

Sur cette page

- Survol

- 1. Administration du programme de CIPC

- 2. Exigences en matière d’admissibilité de la société

- 3. Propriété du droit d’auteur

- 4. Genres de production inadmissibles

- 5. Coproductions prévues par un accord

- 6. Le personnel clé de création et le personnel lié à la fonction de producteur

- 7. Renseignements financiers

- 8. Exploitation d’une production

Liste des tableaux

- Tableau 1 : Système de pointage pour les postes clés de création pour productions d’action réelle

- Tableau 2 : Système de pointage pour les postes clés de création pour productions d’animation

Liste des figures

- Figure 1 : Étapes d’évaluation des demandes du BCPAC

- Figure 2 : Une production comportant un jeu, un questionnaire ou un concours (sauf celle qui s’adresse principalement aux personnes mineures)

Liste des acronymes et des abréviations

- ARC

- Agence du revenu du Canada

- BBC

- British Broadcasting Corporation

- BCPAC

- Bureau de certification des produits audiovisuels canadiens

- CIPC

- Crédit d’impôt pour production cinématographique ou magnétoscopique canadienne

- CISP

- Crédit d’impôt pour services de production cinématographique ou magnétoscopique

- CPA

- Comptables professionnels agréés

- CRTC

- Conseil de la radiodiffusion et des télécommunications canadiennes

- DG

- Directeur général

- DVD

- Digital Versatile Disc

- FMC

- Fonds des médias du Canada

- TFO

- Télévision française de l’Ontario

- VR

- Réalité Virtuelle

- VSD

- Vidéo sur demande

Survol

En quoi consiste le Crédit d’impôt pour production cinématographique ou magnétoscopique canadienne?

Le Crédit d’impôt pour production cinématographique ou magnétoscopique canadienne (CIPC) est un crédit d’impôt remboursable conçu de façon à favoriser la création de productions cinématographiques et magnétoscopiques canadiennes et l’essor du secteur canadien indépendant du film et de la vidéo. Le programme de CIPC est administré conjointement par le ministère du Patrimoine canadien, par l’intermédiaire du Bureau de certification des produits audiovisuels canadiens (BCPAC), et par l’Agence du revenu du Canada (ARC).

Les dispositions législatives régissant le CIPC figurent à l’article 125.4 de la Loi de l’impôt sur le revenu (la Loi) et à l’article 1106 du Règlement de l’impôt sur le revenu (le Règlement). Les liens vers le texte complet de la Loi et du Règlement se trouvent sur le site Web du BCPACNote de bas de page 1. Les articles de la Loi et du Règlement l’emportent sur les dispositions incompatibles des présentes lignes directrices.

Quels sont les renseignements contenus dans les présentes lignes directrices?

Les lignes directrices portent sur les exigences auxquelles une production doit satisfaire pour obtenir un certificat de production cinématographique ou magnétoscopique canadienne dans le cadre du programme de CIPC.

Elles expliquent également comment le crédit d’impôt pour une production est calculé et le rôle que joue l’ARC dans l’examen des demandes de crédit d’impôt à la suite de la certification d’une production par le BCPAC.

Qui peut présenter une demande aux termes du CIPC?

Le CIPC n’est offert qu’aux sociétés de production canadiennes qui sont des sociétés admissibles. Pour être admissible, une société doit être, pendant toute l’année d’imposition en question, une société canadienne imposable visée ayant un établissement stable au Canada et dont les activités consistent principalement à exploiter une société de production cinématographique ou magnétoscopique canadienne. Dans ce contexte, une production cinématographique ou magnétoscopique canadienne est une production qui répond aux exigences de l’article 1106 du Règlement.

Comment présenter une demande au BCPAC?

Les demandes de certificat du CIPC doivent être présentées par l’entremise du système BCPAC en ligne. Consultez la section CIPC du site Web du BCPAC afin d’obtenir de plus amples renseignements.

Les sociétés de production doivent présenter au BCPAC une demande de certificat de production cinématographique ou magnétoscopique canadienne (certificat Partie A) et une demande de certificat d’achèvement (certificat Partie B) pour chacune de leurs productions.

Comment le CIPC est-il calculé?

Le CIPC correspond à 25 % de la dépense de main-d’œuvre admissible, au cours d’une année d’imposition donnée, pour une production admissible.

La dépense de main-d’œuvre admissible correspond aux coûts de main-d’œuvre admissibles d’une production, jusqu’à un plafond de 60 % du coût total de la production après déduction des fonds considérés comme des montants d’aide. Ainsi, le CIPC maximal disponible pour une production ne peut excéder 15 % du coût total de la production, net de tout montant d’aide. Les règles régissant le calcul du crédit d’impôt sont indiquées à l’article 125.4 de la Loi.

Est-ce que tous les types de contenu audiovisuel sont admissibles dans le cadre du CIPC?

Une production doit consister en un film ou une vidéo linéaire et non interactive pour être admissible à la certification dans le cadre du CIPC.

Un projet interactif qui nécessite une intervention quelconque du spectateur pour faire progresser l’intrigue n’est pas admissible. Une production 360° ou réalité virtuelle (VR) peut être admissible, à condition que l’intrigue progresse de manière linéaire sans nécessiter une intervention active du spectateur. La participation des spectateurs à l’extérieur du contexte du produit audiovisuel lui-même est acceptable (p. ex. un vote en ligne).

Les sites Web, les jeux, les applications et autres produits similaires ne sont pas admissibles dans le cadre du CIPC.

En quoi consiste le Crédit d’impôt pour services de production cinématographique ou magnétoscopique (CISP)?

Le CISP est l’autre programme fédéral de crédits d’impôt pour la production audiovisuelle administré conjointement par le BCPAC et l’ARC. Il fait la promotion du Canada comme une destination de choix pour les productions cinématographiques et télévisuelles de propriété aussi bien étrangère que canadienne, en plus d’appuyer l’existence d’une infrastructure de production de calibre international au Canada.

Il est offert aux sociétés de production et aux entreprises de services de production situées au Canada au taux de 16 % de la dépense de main-d’œuvre admissible au Canada pour une production. La dépense de main-d’œuvre admissible au Canada correspond à l’ensemble des coûts de main-d’œuvre admissible (dépenses payables à des résidents du Canada pour des services rendus au Canada) moins le total des montants représentant chacun un montant d’aide.

Généralement, les productions admissibles au CISP sont sous le contrôle créatif d’un non-Canadien et les droits d’auteur appartiennent à un non-Canadien.

Consultez la section CISP du site Web du BCPAC pour obtenir des renseignements supplémentaires sur le programme du CISP.

À noter qu’une société de production ne peut pas recevoir le CISP ainsi que le CIPC pour la même production.

À quels critères une production doit-elle satisfaire pour être admissible au CIPC?

Afin d’être admissible au programme de CIPC, une production doit satisfaire à tous les critères indiqués ci-dessous. Une description plus détaillée de chacun de ces critères figure dans la section notée des lignes directrices. Ces critères se trouvent à l’article 125.4 de la Loi et à l’article 1106 du Règlement dans les définitions de « production cinématographique ou magnétoscopique canadienne », de « certificat de production cinématographique ou magnétoscopique canadienne » et de « production exclue ».

-

1. Dates limites des demandes et dates limites pour le certificat

Le processus de présentation de demandes du BCPAC est divisé en deux parties. Il n’y a pas de date limite pour la présentation d’une demande partie A visant une production. Les demandes partie B doivent être reçues par le BCPAC dans les 24 mois suivants la fin de la première année d’imposition faisant suite au début des principaux travaux de prise de vue. Le certificat partie B pour une production doit être délivré par le BCPAC dans les six mois suivant cette date. Un délai supplémentaire de 18 mois pourra être accordé si des renonciations (formulaire T2029) valides pour la demande partie B sont présentées à l’ARC. (Voir section 1.09)

-

2. Société de production canadienne

La société de production doit être une société canadienne imposable visée et une société admissible.(Voir les sections 2.01-2.02)

-

3. Propriété canadienne du droit d’auteur

Seules la société de production ou une personne visée peuvent détenir des droits d’auteur durant la période de 25 ans qui commence dès que la production est exploitable commercialement après son achèvement. (Voir les sections 3.01 à 3.03)

-

4. Genres de production

La production ne peut pas appartenir à un des genres de production inadmissibles. (Voir les sections 4.01 à 4.03)

-

5. Points pour les postes clés de création pour les Canadiens

La production doit obtenir le nombre minimum de points attribués aux postes clés de création comblés par des citoyens canadiens ou des résidents permanents du Canada en plus de détenir certains points jugés obligatoires. (Voir les sections 6.01 à 6.08)

-

6. Producteur canadien

Tous les membres du personnel liés à la fonction de producteur (autre que ceux qui reçoivent des exemptions permises dans certaines circonstances particulières) doivent être Canadiens. (Voir les sections 6.09 à 6.13)

-

7. Exigences sur les coûts canadiens

Au moins 75 % du total des coûts des services fournis dans le cadre de la production (sauf pour certains coûts exclus) doivent correspondre à des frais payables contre des services rendus par des Canadiens ou à des Canadiens. (Voir la section 7.10)

Au moins 75 % du total des coûts se rapportant aux travaux de postproduction (sauf pour certains coûts exclus) doivent être engagés pour des services fournis au Canada. (Voir la section 7.10)

-

8. Contrôle canadien sur les droits d’exploitation

Seules la société de production ou une personne visée peuvent exercer le contrôle exclusif des droits d’octroi de la licence d’exploitation commerciale initiale du projet aux fins de la production. (Voir section 8.01)

-

9. Exploitation au Canada

Un distributeur canadien ou un radiodiffuseur autorisé par le CRTC doit confirmer par écrit que la production sera présentée au Canada dans les deux ans dès que la production est exploitable commercialement après son achèvement. (Voir les sections 8.02 à 8.06)

-

10. Aucune distribution au Canada par des entités qui ne sont pas canadiennes

La production ne peut être distribuée au Canada par une entité qui n’est pas canadienne pendant la période de deux ans dès que la production est exploitable commercialement après son achèvement. (Voir la section 8.08)

-

11. Part acceptable des recettes

La société de production ou une société canadienne visée par règlement qui lui est liée doit garder une part acceptable des recettes qui proviennent de l’exploitation de la production sur les marchés étrangers. (Voir la section 8.09)

Notez que les critères 3, 5-8 et 11 ne s’appliquent pas aux coproductions prévues par un accord.

Une coproduction prévue par un accord doit satisfaire à tous les autres critères susmentionnés en plus de satisfaire aux conditions de l’accord de coproduction applicable. Consultez le chapitre 5 pour obtenir des renseignements supplémentaires sur la certification des coproductions prévues par un accord aux termes du programme de CIPC.

1. Administration du programme de CIPC

Dans cette section

- 1.01 Communiquer avec le BCPAC

- 1.02 Survol

- 1.03 Rôle du BCPAC

- 1.04 Rôle de l’ARC

- 1.05 Certification des coproductions prévues par un accord dans le cadre du programme de CIPC

- 1.06 Présentation d’une demande au BCPAC

- 1.07 Frais de traitement d’une demande

- 1.08 Processus d’évaluation des demandes

- 1.09 Dates limites des demandes de certificat partie B et pour la délivrance des certificats d’achèvement

- 1.10 Vérification de conformité

- 1.11 Refus et révocations

- 1.12 Vérifications internes du BCPAC

- 1.13 Avis d’admissibilité préliminaire (évaluation préliminaire)

- 1.14 Renseignements confidentiels du contribuable

- 1.15 Exigences en matière de mention au générique

- 1.16 Certification du contenu canadien par l’intermédiaire du Conseil de la radiodiffusion et des télécommunications canadiennes (CRTC)

1.01 Communiquer avec le BCPAC

Vous trouverez des renseignements pertinents sur le programme de CIPC, y compris les lignes directrices du programme, des formulaires et le portail de demande en ligne sur la section CIPC du site Web du BCPAC.

Coordonnées :

Bureau de certification des produits audiovisuels canadiens

Patrimoine canadien

25, rue Eddy

Gatineau, QC

J8X 4B5

- Téléphone :

- 1-888-433-2200 (sans frais)

- ATS :

- 1-888-997-3123

- Courriel :

- bcpac-cavco@pch.gc.ca

- Site Web :

- canada.ca/bcpac

1.02 Survol

Le BCPAC délivre des certificats au nom du ministre du Patrimoine canadien pour les productions qui satisfont aux critères de certification du programme de CIPC. (Voir la section 1.03)

Les sociétés de production remettent ces certificats à l’Agence du revenu du Canada (ARC) dans le cadre de leur Déclaration de revenus des sociétés (formulaire T2) afin de recevoir le crédit d’impôt. (Voir la section 1.04)

1.03 Rôle du BCPAC

1.03.01 Renseignements généraux

Le BCPAC est chargé de déterminer si une production satisfait aux exigences en matière de certification du CIPC comme il est indiqué à l’article 125.4 de la Loi et à l’article 1106 du Règlement. Le BCPAC recommande ensuite au ministre du Patrimoine canadien s’il convient de délivrer un « certificat de production cinématographique ou magnétoscopique canadienne » (certificat partie A) pour la productionNote de bas de page 2.

Une fois la production terminée, le BCPAC doit déterminer si elle répond toujours aux exigences de la Loi et de son Règlement. Puis, il recommande au ministre de délivrer ou non un « certificat d’achèvement » (le certificat partie B) pour la production. Une production qui ne reçoit pas de certificat d’achèvement perd son statut de production cinématographique ou magnétoscopique canadienne. Des renseignements supplémentaires sur chaque certificat se trouvent aux sections 1.03.02 et 1.03.03.

Le ministre du Patrimoine canadien peut révoquer un certificat partie A si une omission ou un énoncé inexact a été fait pour obtenir le certificat, ou si, pour une quelconque raison, la production s’avère ne pas être une « production cinématographique ou magnétoscopique canadienne ». Un certificat révoqué est réputé n’avoir jamais été délivré. Voir la section 1.11 pour en savoir plus sur les révocations.

1.03.02 Certificat de production cinématographique ou magnétoscopique canadienne (Certificat partie A)

Le certificat confirme que la production est une « production cinématographique ou magnétoscopique canadienne ».

Le certificat fournit également des estimations de coûts de production et de dépenses de main-d’œuvre qui sont liées à une production, ainsi que le montant utilisé aux fins du calcul du crédit d’impôt. Ces estimations sont fondées sur une analyse des renseignements budgétaires et financiers de la production.

En règle générale, le certificat partie A est délivré avant ou pendant la production, afin d’aider les sociétés de production à obtenir d’autres sources de financement de production et pour leur permettre de demander un crédit d’impôt à la fin de la première année de production. À noter que les sociétés de production peuvent demander le crédit d’impôt auprès de l’ARC même si elles n’ont pas reçu à la fois le certificat partie A et le certificat partie B. Elles peuvent présenter une demande avec le certificat partie A seulement.

Dans les circonstances où il est impossible pour le BCPAC de déterminer de façon concluante si un ou plusieurs types de financement pour une production constituent un montant d’aide (voir la section 7.06), la source de financement sera traitée comme un montant d’aide aux fins de l’estimation par le BCPAC du crédit d’impôt de la production.

L’estimation fournie par le BCPAC n’est pas contraignante envers l’ARC ni un engagement concernant la valeur finale du crédit d’impôt. Pendant son examen de la demande de crédit d’impôt dans une année donnée, l’ARC procèdera à la détermination finale des dépenses de main-d’œuvre admissibles et du crédit d’impôt pour une production.

1.03.03 Certificat d’achèvement (certificat partie B)

Un certificat partie B est délivré une fois que la production est terminée et qu’elle respecte toujours les exigences en matière de certification du programme de CIPC. Si le certificat n’est pas délivré dans les délais prévus (voir la section 1.09), l’ARC refusera toute demande de crédit d’impôt présentée pour la production et réévaluera les déclarations de revenus de la société relativement à tout crédit d’impôt accordé précédemmentNote de bas de page 3.

Il est possible de demander à la fois le certificat de production cinématographique ou magnétoscopique canadienne et le certificat d’achèvement (parties A/B de la demande) une fois la production terminée.

1.03.04 Certification des épisodes d’une série

Aux fins de délivrance d’un certificat du CIPC, chaque épisode d’une série, mini-série ou film dans une anthologie de courts métrages est considéré comme une production distincteNote de bas de page 4. Pour les demandes au BCPAC visant une série, un seul certificat sera délivré. Le suffixe du numéro du certificat indique le nombre total d’épisodes admissibles. Par exemple, 45678-010 signifie que 10 épisodes ont été certifiés.

1.04 Rôle de l’ARC

1.04.01 Renseignements généraux

Responsabilités de l’ARC

- interpréter les articles de la Loi qui pourraient avoir une incidence sur le CIPC (ceci inclut la confirmation du montant des dépenses de main-d’œuvre admissibles, le calcul du montant du crédit d’impôt, et la confirmation que la société est bel et bien une société admissible);

- vérifier et examiner les demandes de CIPC dans un délai raisonnable;

- évaluer la déclaration de revenus de la société (T2 – Déclaration de revenus des sociétés);

- émettre les chèques de remboursement rapidement, le cas échéant.

Pour demander le crédit d’impôt pour une production certifiée, une société admissible doit soumettre les documents suivants avec sa déclaration T2 (Déclaration de revenus des sociétés) :

- un certificat partie A délivré pour la production;

- le formulaire de demande T1131 Crédit d’impôt pour production cinématographique ou magnétoscopique canadienne.

Le BCPAC informe l’ARC si, pour quelque raison que ce soit, un certificat partie B n’est pas délivré pour la production. Comme il est mentionné ci-dessus, l’ARC dans un tel cas refusera toute demande de crédit d’impôt pour la production et réévaluera les déclarations de revenus de la société relativement à tout crédit d’impôt accordé précédemment.

Le CIPC est un crédit d’impôt remboursable. Cela signifie que le montant du crédit d’impôt sera remboursé à la société admissible, dans la mesure où il excède le total de tout impôt payable pour l’exercice, sous réserve du droit qu’a l’ARC de déduire tout autre montant dû par la société.

À noter qu’aux termes du paragraphe 164(1) de la Loi, un crédit d’impôt ne peut être délivré sous forme de remboursement que si la déclaration de revenus de la société (formulaire T2) pour une année d’imposition est produite dans les trois ans suivant la fin de cette année.

Pendant son examen des demandes de crédit d’impôt, l’ARC peut exiger des renseignements supplémentaires qu’elle juge nécessaires, y compris lors d’une vérification conventionnelle complète de la production. Cela peut comprendre, sans s’y limiter, les registres et les dossiers de la société ainsi que les demandes complètes soumises au BCPAC.

Pour en savoir davantage sur le rôle joué par l’ARC dans l’administration conjointe du programme de CIPC ainsi que sur le formulaire T1131 et la publication « Demande de crédit d’impôt pour production cinématographique ou magnétoscopique canadienne, Guide du formulaire T1131 », visitez le site Web de l’ ARC.

1.04.02 Demande de déduction pour amortissement pour une production certifiée aux termes du CIPC

Une production certifiée par le CIPC est un bien de catégorie 10(x) à l’Annexe II du Règlement de l’impôt sur le revenu et est admissible à une déduction pour amortissement (DPA) accéléré. Pour en savoir plus, consultez le site Web de l’ARC ou communiquez avec une des Unités des services pour l’industrie cinématographique.

1.05 Certification des coproductions prévues par un accord dans le cadre du programme de CIPC

Les coproductions prévues par un accord auxquelles participe une société de production canadienne peuvent être admissibles au CIPC.

Pour qu’une coproduction prévue par un accord puisse être considérée comme une production cinématographique ou magnétoscopique canadienne, la société de production canadienne qui coproduit la coproduction doit présenter une demande de recommandation préliminaire ainsi qu’une demande de recommandation finale auprès de Téléfilm Canada (Téléfilm) en plus de présenter une demande de certificat partie A et de certificat partie B au BCPAC.

Téléfilm est l’autorité administrative chargée d’évaluer les productions afin de déterminer si elles satisfont aux critères établis dans l’accord de coproduction applicable. Elle fournit au BCPAC une recommandation préliminaire et une recommandation finale sur la question de savoir si une production satisfait aux critères de l’accord.

Le BCPAC recommande au ministre du Patrimoine canadien de certifier ou non la coproduction dans le cadre du programme du CIPC.

Voir le chapitre 5 pour obtenir des renseignements supplémentaires sur les coproductions prévues par un accord.

1.06 Présentation d’une demande au BCPAC

1.06.01 Demande complète

Il est de la responsabilité des requérants de soumettre au BCPAC des demandes complètes pour obtenir les certificats du CIPC. Les sociétés de production doivent présenter leurs demandes complètes par l’intermédiaire du système BCPAC en ligne, auquel on peut accéder sur la section CIPC du site Web du BCPAC. Le dépôt d'une demande complète inclut le paiement des frais de demande (voir section 1.07).

Des documents justificatifs sont exigés pour que les parties A et B de la demande au BCPAC soient complètes. La liste de ces documents se trouve à la section « Comment faire une demande » de la page du CIPC du site Web du BCPAC. À noter que le BCPAC n’accepte pas de documents caviardés.

Les demandes incomplètes ne seront pas soumises pour une analyse complète auprès d’un agent de crédit d’impôt tant que des informations ou documents requis sont manquants et que les frais de demande ne sont pas payés.

Si des informations ou des documents requis pour déterminer l’admissibilité de la production ne sont pas soumis au BCPAC à sa demande, le BCPAC pourrait recommander le refus ou la révocation du dossier à n’importe quel stade du processus. Pour obtenir des renseignements supplémentaires sur le processus de refus ou de révocation, voir la section 1.11.

1.06.02 Les demandes de renseignements supplémentaires

Le BCPAC se réserve le droit d’exiger des renseignements, des affidavits ou des déclarations sous serment supplémentaires jugés nécessaires à la délivrance d’un certificat du CIPC pour une production.

Le BCPAC peut exiger de la société de production qu’elle mette à sa disposition tous les dossiers ou documents financiers nécessaires aux fins de vérification. La société de production doit prévoir des locaux adéquats et le temps nécessaire pour cette vérification et s’assurer que tous les documents pertinents soient mis à disposition.

Bien qu’une copie de la production (trois épisodes représentatifs pour une série) soit toujours requise à l’étape de la partie B, le BCPAC peut également demander une copie de la production à l’étape de la partie A (un premier montage est acceptable) au besoin. Cela peut arriver, par exemple, s’il y a une préoccupation quant à savoir si la production répond aux exigences d’admissibilité liées au genre ou aux artistes principaux.

Si une copie de la production est demandée à l’étape de la partie A, veuillez noter qu’une copie finale de la production est encore requise dans le cadre de la demande partie B pour la production.

Le BCPAC se réserve également le droit de demander des épisodes supplémentaires d’une série à tout moment lors de l’analyse. Cette situation peut se présenter, par exemple, lorsqu’il y a un doute concernant l’admissibilité d’un ou plusieurs des épisodes soumis initialement. Dans de rares cas, le BCPAC peut demander à voir tous les épisodes d’une série.

1.07 Frais de traitement d’une demande

Pour chaque demande déposée au BCPAC, des frais de traitement sont exigés.

Le montant des frais pour une demande peut être ajusté par le BCPAC avant la certification, lorsqu’une modification du budget de production ou du financement de la production affecte le coût de production admissible. Dans le cas où cela entraîne des frais supplémentaires à payer par le requérant, le montant restant doit être payé avant la délivrance du certificat. Les paiements en trop seront remboursés après la certification de la partie B.

Pour en savoir plus sur les frais, consultez la page Web Frais — Crédits d’impôt pour film et vidéo.

À partir du 1er avril 2025, les requérants pourront bénéficier d'un remboursement partiel des frais payés si le BCPAC ne respecte pas ses obligations relatives à sa norme de service. Voir le site Web du BCPAC pour plus d'informations sur la Politique de remise de frais du BCPAC.

1.08 Processus d’évaluation des demandes

Lorsqu’une demande est reçue par le BCPAC, elle est examinée pour vérifier si elle est complète et que les frais de demande ont été payés. Une fois qu’une demande est complète, elle est placée dans une file d’attente pour être assignée à un agent de crédit d’impôt. Lorsque la demande est assignée à un agent de crédit d’impôt, celui-ci l’examine et communique avec le requérant si des renseignements supplémentaires ou des précisions sont nécessaires.

Une fois l’examen par l’agent de crédit d’impôt terminé, le dossier fait l’objet d’autres autorisations qui se terminent par une recommandation finale au directeur général, Direction générale de l’audiovisuel, visant soit à certifier ou à refuser la production, soit à révoquer le certificat de la production au nom du ministre du Patrimoine canadien. Le requérant est informé de la décision dans les plus brefs délais.

Les avis du BCPAC sont envoyés au centre de messagerie du requérant par l’entremise du BCPAC en ligne. Il incombe aux requérants de vérifier régulièrement les communications laissées dans le centre de messagerie. Les requérants doivent également veiller à ce que leurs coordonnées (y compris leur adresse électronique, numéro de téléphone et adresse postale) soient tenues à jour pour chaque demande.

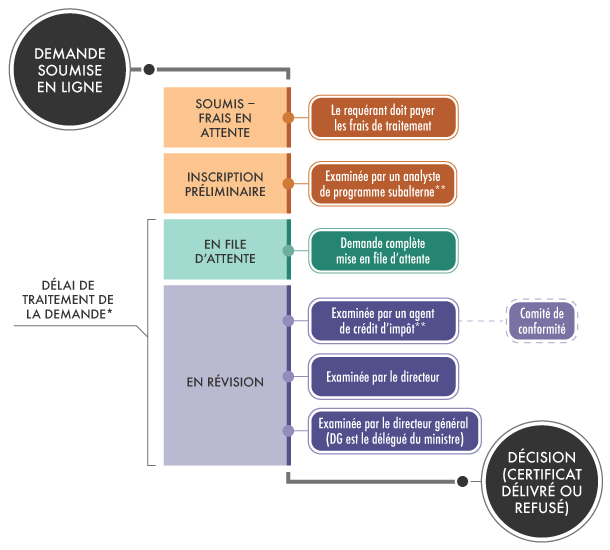

Voir la Figure 1 ci-dessous qui décrit plus en détail le processus d’évaluation des demandes du BCPAC.

Figure 1 : Étapes d’évaluation des demandes du BCPAC - version textuelle

1re étape – Une demande est soumise en ligne

2e étape – Le premier message provenant du système indique « Soumise / frais à payer »

3e étape – « Inscription préliminaire » signifie que la demande est en cours d’examen par un analyste de programme subalterne*

4e étape – Un message qui indique « en file d’attente » dans le système signifie que la demande complète est mise en file d’attente.

5e étape – Un message qui indique « en révision », correspond aux dernières étapes du processus d’une demande, qui comprennent les étapes suivantes :

- la demande est examinée par un agent de crédit d’impôt* qui pourrait soumettre la demande à la révision du Comité de conformité du BCPAC si des enjeux d’admissibilité sont identifiés

- la demande est examinée par le directeur

- la demande est examinée par le directeur général (le DG est le délégué du ministre)

6e étape – Une décision est prise pour délivrer ou refuser un certificat.

Figure 1 : Étapes d’évaluation des demandes du BCPAC - Notes

Les quatre cases situées à gauche du diagramme représentent les différents messages qui font état du dossier qu’un requérant voit dans le système du BCPAC en ligne.

* Les agents peuvent en tout temps demander des informations ou des précisions supplémentaires pour une demande; dans ce cas, le requérant verra le message « Modification client en cours - pas soumis ». La demande ne passe pas à l’étape d’analyse suivante tant que toutes les informations exigées n’ont pas été reçues.

Pour plus d'informations sur la norme de service et les délais de traitement du BCPAC, voir la page Web des Résultats de rendement du BCPAC.

1.09 Dates limites des demandes de certificat partie B et pour la délivrance des certificats partie B

1.09.01 Survol

Même s’il n’y a pas de date limite pour déposer une demande au BCPAC pour un certificat partie A, il existe des dates limites pour déposer une demande de certificat d’achèvement (certificat partie B) et pour la délivrance de ce certificat par le BCPAC au requérant.

1.09.02 Dates limites des demandes partie B / Exigences en matière de renonciations de l’ARC

La date limite initiale pour déposer une demande partie B est 24 mois après la fin de l’année d’imposition de la société durant laquelle les principaux travaux de prise de vue ont commencé (« échéance de 24 mois ») Note de bas de page 5.

Cette date limite peut être repoussée à 42 mois après la fin de la première année d’imposition (« échéance de 42 mois »), à condition que le requérant ait soumis auprès de l’ARC deux renonciations (« formulaire T2029 ») valides, une pour la première et une pour la deuxième année d’imposition prenant fin après le début des principaux travaux de prise de vue. Le BCPAC vérifie auprès de l’ARC si des renonciations valides ont été soumises, lorsqu’elles sont requises.

Veuillez consulter la page Web Formulaire de renonciation T2029 pour obtenir des renseignements sur la façon de remplir et de soumettre ces renonciations, et pour voir un exemple de formulaire dûment rempli.

Par souci de clarté :

- Une demande partie B doit être reçue par le BCPAC d’ici la date limite de 42 mois.

- Les deux renonciations dûment remplies pour la production doivent être soumises à l’ARC d’ici la date limite de 42 mois et à l’intérieur de la période normale de nouvelle cotisation applicable aux deux années d’imposition visées. Une renonciation ne devrait pas être soumise si une année d’imposition n’a pas encore été évaluée par l’ARC.

- Si le formulaire n’est pas rempli correctement, ou s’il est soumis alors que l’année concernée n’a pas encore été évaluée, le formulaire sera retourné au requérant, ce qui pourrait entraîner des retards quant à la certification CIPC.

La période normale de nouvelle cotisation est de trois ans à compter de la date d’expédition par la poste de l’avis de cotisation pour les sociétés privées sous contrôle canadien, ou de quatre ans à compter de cette date pour les sociétés publiques.

Le non-respect de l’échéance de 42 mois ou le défaut de soumettre une renonciation valide requise entraînera la révocation du certificat partie A déjà délivré ou le refus des demandes parties A/B.

Veuillez noter qu’une demande doit être soumise au plus tard à 23 h 59 (heure du Pacifique) à la date limite de demande applicable. Si la date limite tombe un samedi, un dimanche ou un jour férié, le BCPAC considérera la demande comme reçue à temps si elle est soumise au plus tard à 23 h 59 (heure du Pacifique) le jour ouvrable suivant. Aux fins du BCPAC, les jours fériés sont ceux figurant sur le site Web de l’ARC.

1.09.03 Dates limites des demandes partie B pour les coproductions nationales

Lorsqu’au moins deux sociétés de production canadiennes réalisent une coproduction nationale (voir la section 2.03), les dates limites pour présenter une demande de CIPC sont déterminées selon la date de fin d’année d’imposition du requérant principal. Si le requérant principal soumet une demande partie B après la date limite de 24 mois, le partenaire de la coproduction devra aussi présenter des renonciations valides à l’ARC.

1.09.04 Date limite de certificat partie B

Un certificat partie B doit être délivré dans les six mois de la date limite d’une demande de production. La date limite de 48 mois est donc la date finale à laquelle le BCPAC doit délivrer un certificat partie B pour une production.

Le requérant doit soumettre une demande complète et répondre promptement à toutes les demandes de renseignements ou de précisions du BCPAC de manière à ce que l’analyse puisse être complétée et le certificat délivré avant cette date limite.

Si aucun certificat partie B n’est délivré avant la date limite de 48 mois, un certificat partie A déjà délivré sera révoqué ou des demandes parties A/B seront refusées.

1.09.05 Calcul des dates limites – Exemple

- Fin de l’année d’imposition de la société

- 31 décembre

- Début des principaux travaux de prise de vue

- 3 février 2015

- Fin de l’année d’imposition au cours de laquelle les principaux travaux de prise de vue ont commencé

- 31 décembre 2015

- Fin de l’année d’imposition de l’année suivante

- 31 décembre 2016

- Date limite de 24 mois pour la demande partie B

- 31 décembre 2017

- Date limite de 42 mois pour la demande partie B

- 30 juin 2019

- Date limite de 48 mois pour la délivrance du certificat B

- 31 décembre 2019

Dans l’exemple qui précède, si la demande partie B est remise après la date limite de 24 mois :

- La demande partie B doit être remise au BCPAC au plus tard le 30 juin 2019.

et - Des renonciations valides (formulaire T2029 de l’ARC) pour chacune des années d’imposition se terminant le 31 décembre 2015 et le 31 décembre 2016 doivent être remises à l’ARC pendant la période normale de nouvelle cotisation pour chacune de ces deux années.

1.09.06 S’assurer que la date de fin d’année d’imposition est exacte

Il incombe au requérant de s’assurer que toutes les échéances de la partie B sont respectées. Par courtoisie envers les requérants, le BCPAC émet des avis de rappel des dates limites de présentation des demandes partie B après 22 mois, 24 mois, 40 mois et 41 mois selon les dates indiquées dans la partie A de la demande.

Lorsque la date de fin d’année d’imposition indiquée par le requérant dans la demande partie A est erronée ou a été modifiéeNote de bas de page 6 subséquemment sans en informer le BCPAC, les avis de rappels du BCPAC pourraient aussi être incorrects.

Il est à noter qu’une fois que la date de fin de la première année d’imposition a été confirmée au moyen de l’envoi par la société d’un formulaire T2 pour l’année en question, les dates limites de la partie B continueront d’être calculées en fonction de cette date, même si la société modifie subséquemment son année d’imposition.

Prolongation supplémentaire de la date limite de demande de partie B en raison de la COVID-19

En raison de l’effet de la COVID-19 sur le secteur audiovisuel canadien, le ministère des Finances du Canada a introduit des prolongations temporaires de divers délais applicables au CIPC.

Les requérants qui ont engagé des dépenses de main-d'œuvre pour une production au cours de leur année d'imposition se terminant en 2020 ou 2021 peuvent être admissibles à une prolongation supplémentaire des dates limites de demande et de certification de la partie B pour la production.

Voir l'Avis public 2022-03 du BCPAC pour de plus amples renseignements.

1.10 Vérifications de conformité

Si le BCPAC détermine qu’une production ne semble pas être admissible au programme de CIPC, le dossier est soumis à l’examen du comité de conformité du BCPAC qui examine l’inadmissibilité.

Selon les résultats de cet examen, de l’information additionnelle ou des précisions peuvent être exigées du requérant, ou le comité de conformité peut recommander le refus du dossier (à l’étape d’examen de la partie A ou de la partie A/B) ou sa révocation (à l’étape de la partie B). Pour obtenir des renseignements supplémentaires sur le processus de refus ou de révocation, voir la section 1.11.

1.11 Refus et révocations

Si une demande concerne un certificat partie A, ou des certificats des parties A et B combinés, et que la production ne répond pas aux exigences de la certification pour le CIPC, la production sera refusée.

Un certificat partie A qui a déjà été délivré, peut être révoqué par le ministre du Patrimoine canadien lorsque :

- une omission ou un énoncé inexact a été fait dans le but d’obtenir le certificat; ou

- la production n’est pas une production cinématographique ou magnétoscopique canadienne.

Lorsqu’un examen d’une demande révèle un problème d’admissibilité, le BCPAC envoie au requérant un préavis précisant les raisons pour lesquelles la production semble inadmissible. Le requérant a la possibilité de soumettre des renseignements supplémentaires qui pourraient avoir une incidence sur l’évaluation finale de la demande.

Si, après avoir examiné les renseignements additionnels, le BCPAC recommande définitivement que la production ne soit pas certifiée, ou si le requérant ne fournit pas de réponse dans le délai imparti, le directeur général, Direction générale de l’audiovisuel lui fait parvenir un avis final de refus ou de révocation au nom du ministre.

Un certificat révoqué est réputé n’avoir jamais été délivré. Le BCPAC remet à l’ARC une copie de tous les avis finaux de refus ou de révocation.

Les requérants peuvent présenter à la Cour fédérale une demande de contrôle judiciaire d’une décision finale dans les 30 jours de la communication de la décision du BCPAC. Afin de demander un contrôle judiciaire, le requérant doit envoyer un Avis de demande (Formule 301 sur le site Web de la Cour fédérale) (format PDF) dûment rempli, accompagné des droits payables pertinents, au registraire de la Cour fédérale. Pour obtenir des renseignements supplémentaires sur la présentation d’une demande de contrôle judiciaire ou pour obtenir d’autres renseignements généraux, consultez le site Web du Service administratif des tribunaux judiciaires.

1.12 Vérifications internes du BCPAC

Chaque année, le BCPAC effectue un examen plus approfondi d’un certain nombre de productions. Le BCPAC se réserve le droit d’exiger toute information additionnelle qu’il juge nécessaire pour terminer l’examen complet d’une demande.

1.13 Avis d’admissibilité préliminaire (évaluations préliminaires)

Une société de production peut demander que le BCPAC émette un avis préliminaire concernant l’admissibilité d’une production à un certificat de CIPC liée à un sujet précis. Cette opinion est fondée strictement sur l’information reçue par le BCPAC à ce moment précis, et n’a pas d’effet contraignant sur l’admissibilité finale de la production, y compris en ce qui a trait à la question précise indiquée dans la demande d’évaluation préliminaire. Le BCPAC doit avoir reçu les demandes partie A et partie B liées à une production dûment remplies afin qu’il puisse formuler une recommandation finale concernant l’admissibilité de la production au ministre du Patrimoine canadien.

Une demande d’évaluation préliminaire d’admissibilité peut être soumise au BCPAC uniquement si une demande au CIPC pour la production n’a pas encore été présentée et que la production est substantiellement développée.

Les demandes d’évaluation préliminaire peuvent être envoyées au comité de conformité du BCPAC à bcpacc-cavcoc@pch.gc.ca.

Toute demande d’évaluation préliminaire doit contenir les éléments suivants :

- le nom de la société de production (ou de la société mère si la société de production n’a pas encore été incorporée);

- le titre de la production et, le cas échéant, le nombre et la durée des épisodes;

- le nom du radiodiffuseur ou distributeur connu ou envisagé;

- la question précise à régler concernant l’admissibilité (p. ex. une question sur l’artiste principal, le genre, etc.)

Si aucune inquiétude précise n’est mentionnée ou expliquée, le BCPAC ne pourra pas émettre une évaluation préliminaire.

Si la question est de savoir si une production fait partie d’une catégorie de genre non admissible, la demande doit également comprendre, en plus du ou des genres spécifiques qui font l’objet de préoccupation, les renseignements suivants :

- un déroulement narratif des scènes ou une bible dans le cadre d’une série (un synopsis d’une page ou le sommaire d’un concept ne sera pas accepté);

- pour une série, un descriptif (scène à scène) de chacun des segments précisant la durée de chaque segment dans l’épisode et son contenu, afin de bien voir à quoi ressemblera chaque segment une fois produit;

- lorsque disponible, une copie de la production achevée, ou dans le cas d’une production fondée sur un format, veuillez fournir une copie de la version originale.

La lettre d’évaluation préliminaire du BCPAC doit être jointe à toute demande future du CIPC envoyée au BCPAC liée à la production.

1.14 Renseignements confidentiels des contribuables

1.14.01 Renseignements généraux

Tous les renseignements qu’un requérant remet au BCPAC dans le cadre d’une demande de CIPC sont assujettis aux dispositions concernant la confidentialité prévues à l’article 241 de la Loi de l’impôt sur le revenu. Ces dispositions limitent la manière dont les fonctionnaires peuvent utiliser ou communiquer des renseignements obtenus aux fins de l’administration de la Loi. Le texte complet de l’article 241 de la Loi de l’impôt sur le revenu peut être consulté sur le site Web du ministère de la Justice.

1.14.02 Publication des titres des productions certifiées

Le paragraphe 241(3.3) de la Loi autorise la communication de certains renseignements concernant les productions certifiées en partie A dans le cadre du programme de CIPC. Par conséquent, le BCPAC publie une liste de titres et de sociétés de production associées pour toutes les productions certifiées en partie A. Le site Web du BCPAC offre un lien à cette liste.

1.14.03 Échange de renseignements avec d’autres entités du gouvernement fédéral ou des gouvernements provinciaux

L’article 241 de la Loi autorise le BCPAC à communiquer des renseignements avec :

- d’autres entités qui participent directement à l’administration conjointe du CIPC, dont l’ARC et, dans le contexte des coproductions prévues par un accord, Téléfilm Canada;

- toute agence ou tout organisme fédéral ou provincial dont le mandat comprend le versement de montants d’aide relativement à des productions cinématographiques ou magnétoscopiques, mais uniquement en vue de l’application ou de l’exécution du programme dans le cadre duquel le montant d’aide est offert; ou

- le CRTC, mais uniquement en vue de l’application ou de l’exécution d’une fonction de réglementation de ce conseil.

1.15 Exigences en matière de mention au générique

La société de production canadienne, de même que les personnes qui occupent le poste de producteur, doivent être clairement identifiées et être bien en vue à l’écran dans les principaux titres et dans le générique du matériel promotionnel (« billing block »).

L’avis de droit d’auteur canadien doit aussi figurer au générique de fin.

Le mot-symbole « Canada », accompagné de la mention « Crédit d’impôt pour production cinématographique ou magnétoscopique canadienne », doit figurer dans toutes les versions de la production distribuées au Canada et à l’étranger, ainsi que dans l’ensemble des annonces, de la publicité et du matériel promotionnel. Pour en savoir plus, consultez la page « Mention au générique en version électronique » du site Web du BCPAC.

1.16 Certification du contenu canadien par l’intermédiaire du Conseil de la radiodiffusion et des télécommunications canadiennes (CRTC)

Le CRTC a un programme de certification du contenu canadien qui est similaire, à bien des égards, à celui du processus d’obtention d’un certificat du CIPC. Toutefois, aucun crédit d’impôt n’est accordé par l’intermédiaire du CRTC.

Aux fins des registres des émissions du CRTC, les radiodiffuseurs peuvent soumettre des numéros de certificat du CIPC pour une production, au lieu d’un numéro (« C ») de certification émis par le CRTC à la section de Certification des émissions canadiennes du CRTC.

Pour en savoir plus, consultez le site Web du CRTC.

2. Exigences en matière d’admissibilité de la société

Dans cette section

2.01 Société canadienne imposable visée

2.01.01 Survol

La société de production qui produit le film ou la vidéo et qui présente une demande de certificat du CIPC doit prouver qu’elle est une « société canadienne imposable visée », aux termes du Règlement.

Cela signifie que la société doit être une société canadienne imposableNote de bas de page 7 qui :

- est sous contrôle canadien aux termes des articles 26 à 28 de la Loi sur Investissement Canada;

- n’est pas contrôlée directement ou indirectement, de quelque manière que ce soit, par une ou plusieurs personnes, dont tout ou une partie du revenu imposable est exonéré d’impôt au sens de la Partie I de la Loi de l’impôt sur le revenu (par exemple, sociétés à but non lucratif exonérées d’impôt, organismes de bienfaisance, etc.);

- n’est pas une société à capital de risque de travailleurs visée à l’article 6701 du Règlement.

Aux fins des articles 26 à 28 de la Loi sur Investissement Canada, « Canadien » signifie :

- un citoyen canadien;

- un résident permanent au sens du paragraphe 2(1) de la Loi sur l’immigration et la protection des réfugiés qui a résidé habituellement au CanadaNote de bas de page 8 pendant une période maximale de un an à compter de la date où il est devenu pour la première fois admissible à demander la citoyenneté canadienneNote de bas de page 9 ;

- un gouvernement canadien, fédéral ou provincial, une administration locale ou l’un de leurs organismes;

- une unité qui est sous contrôle canadien aux termes des paragraphes 26(1) ou (2) et qui n’a pas fait l’objet d’une décision au titre des paragraphes 26(2.1), (2.11) ou (2.31) ou d’une déclaration au titre des paragraphes 26(2.2) ou (2.32).

2.01.02 Comment le BCPAC évalue-t-il le contrôle d’une société?

Afin qu’une société de production satisfasse aux exigences du programme de CIPC en matière de propriété ou de contrôle canadiens, le contrôle de droit (contrôle « de jure ») de la société de production doit être détenu par des Canadiens à l’égard des droits de vote des actionnaires. Ces exigences s’étendent aussi au contrôle de fait (contrôle « de facto »), compte tenu de la nature de la participation ou de l’influence des actionnaires, dirigeants ou administrateurs dans une société. En d’autres mots, le contrôle ne peut pas exister lorsqu’une autre société, une personne ou un groupe de personnes exerce une influence directe ou indirecte qui, si elle était exercée, donnerait le contrôle de fait de la société.

L’évaluation de l’admissibilité d’une société est fondée principalement sur les renseignements fournis par le requérant dans la section de la demande portant sur les « actionnaires ».

Le BCPAC se réserve le droit de demander d’autres documents justificatifs afin de confirmer qu’une société est sous contrôle canadien, en fonction des droits, privilèges et pouvoirs décisionnels des actionnaires (p. ex. statuts constitutifs, conventions entre actionnaires, conventions de fiducie, avis juridiques, organigrammes ou documents semblables).

Le BCPAC se réserve aussi le droit de demander des documents justificatifs auprès d’une société cotée en bourse, comme les statuts constitutifs de la société, son avis du lieu où sera maintenu le siège social, ou une liste certifiée des actionnaires. D’autres documents pourraient aussi être exigés si un actionnaire est une entité comme une entreprise individuelle, un partenariat ou une fiducie.

Toute société actionnaire (ou actionnaire comme un partenariat ou une fiducie) qui possède une majorité d’actions avec droit de vote de la société de production doit aussi confirmer qu’elle est sous contrôle canadien.

De même, s’il y a plusieurs actionnaires minoritaires qui sont des sociétés ou toute autre entité commerciale, il doit être établi qu’une majorité des actions appartiennent à des entités sous contrôle canadien.

2.02 Société admissible

Une société qui demande un crédit d’impôt dans le cadre du programme de CIPC doit être une « société admissible » au sens de la Loi.

Selon cette définition, une société doit être une société qui est, pendant toute l’année d’imposition, une société canadienne imposable visée (voir la section 2.01) ayant des installations stables au Canada et dont les activités principales consistent à exploiter une société de production cinématographique ou magnétoscopique canadienne.

Lorsque l’activité principale de la société comprend d’autres activités comme la location d’équipement ou de studios, la distribution de productions audiovisuelles ou la production de films ou de vidéos qui ne sont pas des productions cinématographiques ou magnétoscopiques canadiennes, la société ne sera pas considérée comme une société admissible.

Si une société exerce plus d’une activité, l’évaluation de l’activité principale de la société se fondera sur l’analyse de facteurs comme les recettes réalisées par chaque activité, le capital engagé dans chaque activité et le temps consacré par chaque employé, agent ou représentant à chacune des activités.

Notez que l’ARC est chargée de déterminer si la société de production est une société admissible. Dans les cas où elles ne sont pas certaines d’être admissibles au programme de crédit d’impôt, les sociétés de production peuvent communiquer avec une des Unités des services pour l’industrie cinématographique de l’ARC avant de présenter une demande au BCPAC.

2.03 Coproductions nationales

On entend par coproduction nationale une production pour laquelle plus d’une société de production canadienne engage des dépenses.

Une seule demande de certification est présentée au BCPAC par l’intermédiaire de la société désignée par les coproducteurs comme requérant principal pour la demande. Cependant, la demande doit inclure des renseignements sur toutes les sociétés participant à la coproduction. Chaque société de production doit être une société canadienne imposable visée et une société admissible.

Pour les coproductions nationales, le BCPAC délivre seulement un certificat. Il incombe à chaque société de production de réclamer à l’ARC la partie du crédit d’impôt qui lui revient.

À noter que lorsque deux ou plusieurs sociétés de production canadiennes partenaires désignent une filiale comme la seule société de production, la mention de coproduction nationale ne devrait pas figurer dans la demande au BCPAC.

3. Propriété du droit d’auteur

Dans cette section

3.01 Renseignements généraux

À moins qu’une production ne soit une coproduction prévue par un accord, seules la société canadienne de production ou une « personne visée » peuvent être un titulaire du droit d’auteur sur la production aux fins de son exploitation commerciale pour la période de 25 ans qui commence dès que la production est achevée et exploitable sur le marché.

Aucune autre personne ou entité ne peut restreindre la capacité de la société de production ou de la personne visée d’exercer tous les droits de propriété des droits d’auteurs sur la production pendant cette période. Le BCPAC vérifie ce fait en examinant les documents tels que les ententes relatives à l’exploitation, au financement et à la chaîne de titres.

3.02 Titulaire du droit d’auteur

Aux fins du programme de CIPC, le Règlement définit ainsi le « titulaire du droit d’auteur » comme étant:

- le producteur, au sens de l’article 2 de la Loi sur le droit d’auteur, qui, à ce moment, est titulaire du droit d’auteur, au sens de l’article 3 de cette loi, relativement à la production;

- toute personne à laquelle ce droit d’auteur a été cédé en totalité ou en partie, dans le cadre d’une cession visée à l’article 13 de la Loi sur le droit d’auteur, par le producteur ou par un autre titulaire auquel le présent alinéa s’appliquait avant la cession.

Il est entendu que l’octroi d’une licence exclusive au sens de la Loi sur le droit d’auteur (par exemple, à un radiodiffuseur ou à un distributeur) ne constitue pas une cession du droit d’auteur.

3.03 Personne visée

3.03.01 Survol

Aux fins du Règlement, est une « personne visée » :

- la société titulaire d’une licence de radiodiffusion (télévision, services spécialisés ou télévision payante) délivrée par le Conseil de la radiodiffusion et des télécommunications canadiennes;

- la société titulaire d’une licence d’entreprise de radiodiffusion qui finance des productions en raison de son engagement en matière d’ « avantages importants » envers le Conseil de la radiodiffusion et des télécommunications canadiennes;

- la personne à laquelle s’applique l’alinéa 149(1)l) de la LoiNote de bas de page 10 si elle a un fonds qui sert à financer des productions cinématographiques ou magnétoscopiques canadiennes;

- toute agence cinématographique de l’État;

- en ce qui a trait à une production cinématographique ou magnétoscopique, la personne non-résidente qui n’exploite pas d’entreprise au Canada par l’intermédiaire d’un établissement stable au Canada, si elle acquiert un intérêt ou, pour l’application du droit civil, un droit sur la production pour se conformer aux conditions d’attestation d’une convention de jumelage portant sur une coproduction prévue par un accord;

- la personne qui répond aux conditions suivantes :

- elle est visée à l’alinéa 149(1)f) de la LoiNote de bas de page 11,

- elle a un fonds qui sert à financer des productions cinématographiques ou magnétoscopiques canadiennes qui sont financées en totalité ou en presque totalité au moyen d’intérêts directs ou, pour l’application du droit civil, de droits directs sur les productions, et

- les seuls dons qu’elle a reçus après 1996 proviennent de personnes visées à l’un des alinéas a) à e).

- toute société canadienne imposable visée;

- tout particulier ayant la qualité de Canadien;

- toute société de personnes dont chacun des associés est visé à l’un des alinéas a) à h).

Il est à noter que si une entité autre que la société de production canadienne est titulaire du droit d’auteur d’une production, cela peut avoir une incidence sur la façon dont une déduction pour amortissement est réclamée pour la production. Les sociétés de production peuvent consulter une des Unités des services pour l’industrie cinématographique de l’ARC pour obtenir de plus amples renseignements à ce sujet.

3.03.02 Preuves qu’un particulier ou une entité correspond à la définition de « personne visée »

- Une société canadienne imposable visée doit fournir une « déclaration pour une société privée » (disponible sur la page Web Formulaires — Crédit d’impôt pour production cinématographique ou magnétoscopique canadienne) dûment remplie et signée par un représentant autorisé de la société Note de bas de page 12.

- Un particulier agissant en tant que personne visée doit prouver qu’il a la qualité de Canadien ou de résident permanent :

- en fournissant une « déclaration de particulier à titre de personne visée » dûment remplie et signée (disponible sur la page Web Formulaires — Crédit d’impôt pour production cinématographique ou magnétoscopique canadienne); ou

- en fournissant un numéro personnel BCPAC (voir la section 6.01.03).

Dans le cas des autres entités agissant en tant que personnes visées, le BCPAC demandera au requérant de fournir des documents selon les besoins.

3.03.03 Participation d’un particulier ou d’une entité qui n’est pas une personne visée

Une personne non visée peut investir dans une production et participer aux bénéfices tirés d’une production, à condition que cette personne ne soit pas le titulaire du droit d’auteur sur la production et qu’elle ne contrôle aucunement le processus de concession de la licence d’exploitation commerciale initiale de la production.

Il est à noter que dans les cas où une personne non visée investit dans une production sans en être le titulaire du droit d’auteur, le BCPAC examinera les accords pertinents afin de s’assurer que la participation de la personne visée ne soulève aucune préoccupation en ce qui a trait :

- au contrôle de la production (voir la section 6.10); ou

- au maintien, par la société de production, d’une part acceptable des recettes (voir la section 8.09).

4. Genres de production inadmissibles

Dans cette section

4.01 Liste des genres inadmissibles

Il n’y a pas de liste des genres admissibles au sein du programme de CIPC. Toutefois, le Règlement de l’impôt sur le revenu énumère dix genres (indiqués ci-dessous) qui ne sont pas admissibles au programme. Des précisions supplémentaires sur la façon dont le BCPAC évalue les genres non admissibles, y compris les définitions pertinentes, se trouvent à la section 4.03.

- une émission d’information, d’actualités ou d’affaires publiques ou une émission qui comprend des bulletins sur la météo ou les marchés boursiers;

- une production comportant un jeu, un questionnaire ou un concours, sauf celle qui s’adresse principalement aux personnes mineures;

- la présentation d’une activité ou d’un événement sportif;

- la présentation d’un gala ou d’une remise de prix;

- une production visant à lever des fonds;

- de la télévision vérité;

- de la pornographie;

- de la publicité;

- une production produite principalement à des fins industrielles ou institutionnelles;

- une production, sauf un documentaire, qui consiste en totalité ou en presque totalité en métrage d’archives.

4.02 Comment le BCPAC évalue-t-il si une production relève d’un genre non admissible?

À l’étape de la demande partie A, le BCPAC examine le synopsis de la production. Si le synopsis ne fournit pas suffisamment d’information sur le genre de la production, le BCPAC peut aussi demander d’autres textes (par exemple, un traitement, un scénario ou une description détaillée des épisodes) ou, dans certains cas, une copie préliminaire de la production.

À l’étape de la demande partie B, le BCPAC examine une copie de la production finale.

À noter que lorsque le BCPAC examine une demande pour une nouvelle saison d’une série qui a été certifiée au cours des saisons précédentes, le genre de la nouvelle saison est toujours évalué.

Voir la section 1.13 pour obtenir des renseignements supplémentaires sur les demandes d’évaluation préliminaire liées à l’admissibilité du genre.

4.03 Précisions supplémentaires (y compris les définitions) pour chaque genre inadmissible

4.03.01 Une émission d’information, d’actualités ou d’affaires publiques ou une émission qui comprend des bulletins sur la météo ou les marchés boursiers

Définition :

Une production qui :

- présente des nouvelles locales, régionales, nationales ou internationales sous forme de journal télévisé;

- est présentée sous forme d’un programme d’information spécialisée qui comprend, sans s’y limiter, des nouvelles du milieu des affaires, des nouvelles sportives et des nouvelles du domaine du divertissement;

- présente une couverture en direct ou en différé d’événements d’actualités;

- présente des discussions ou une analyse de questions d’actualités politiques ou d’affaires publiques sous forme d’entrevues individuelles, de tables rondes, de discussions entre experts, de débats, de séances de discussion ouverte ou de rencontres publiques;

- comprend des bulletins sur la météo ou les marchés boursiers; ou

- comprend une combinaison des éléments qui précèdent.

Renseignements clés à connaître :

- Précisions sur chaque section de la définition :

- Élément 1 : Une production qui… présente des nouvelles locales, régionales, nationales ou internationales sous forme de journal télévisé.

- Cette partie de la définition englobe les bulletins de nouvelles traditionnels et assure son application à tous les types de bulletins, peu importe leur portée territoriale.

- Les nouvelles quotidiennes, les nouvelles du soir, ainsi que les émissions sur les chaînes d’information diffusant en continu sont incluses dans cette catégorie.

- Exemples : Les nouvelles de 18 heures, ABC World News Tonight

- Élément 2 : Une production qui… est présentée sous forme d’un programme d’information spécialisée qui comprend, sans s’y limiter, des nouvelles du milieu des affaires, des nouvelles sportives et des nouvelles du domaine du divertissement.

- Cette section de la définition traite des programmes d’information spécialisée ayant une étendue plus limitée que les bulletins de nouvelles traditionnels.

- Cette partie de la définition ne se limite pas seulement aux types de programmes énumérés, portant sur les nouvelles spécialisées les plus populaires (affaires, sports, divertissement). Par exemple, les productions de nouvelles spécialisées dans l’industrie du jeu vidéo ou des sciences seraient incluses dans cette catégorie.

- Pour fins de clarté : Pour être incluse dans cette catégorie, l’émission doit présenter, de manière prédominante, des nouvelles sur un sujet donné. Cette catégorie n’inclut pas les émissions portant sur un style de vie ou intérêt général qui abordent des sujets particuliers (p. ex. pêche, golf, jeux vidéo) d’une manière plus générale.

- Exemples : Entertainment Tonight, ESPN SportsCentre

- Élément 3 : Une production qui… présente une couverture en direct ou en différé des sujets d’actualité.

- Cette section de la définition traite des couvertures de sujets qui sont généralement couverts par des reporters ou les services d’information des radiodiffuseurs, mais qui ne sont pas présentés sous la forme d’un bulletin de nouvelles traditionnel.

- Cette section n’inclut pas les émissions sur les arts du spectacle diffusées en direct.

- Exemples : La couverture médiatique des élections, mariages royaux, défilés, conventions politiques.

- Élément 4 : Une production qui… présente des discussions ou une analyse de questions d’actualités politiques ou d’affaires publiques sous forme d’entrevues individuelles, de tables rondes, de discussions entre experts, de débats, de séances de discussion ouverte, ou de rencontres publique.

- Cette section de la définition a été conçue pour englober les « émissions d’affaires publiques ».

- Cela comprend toute production qui présente, de manière prédominante, des discussions sur les actualités politiques ou les politiques gouvernementales.

- Ces productions sont généralement produites par l’intermédiaire des services d’information des radiodiffuseurs.

- Exemples : Meet the Press, State of the Union

- Élément 5 : Une production qui… comprend des bulletins sur la météo ou les marchés boursiers.

- Toute production comportant un bulletin d’actualité portant sur la météo ou les marchés boursiers, peu importe la longueur du segment, sera jugée inadmissible. Par exemple, une interview-variétés qui inclut un bulletin météorologique ne sera pas admissible.

- Les productions qui comprennent des bulletins fictifs sur la météo ou les marchés boursiers ne seront pas jugées comme faisant partie de cette section de la définition.

- Exemple : The Today Show

- Élément 6 : Une production qui… comporte une combinaison des éléments qui précèdent.

- Cette section de la définition précise qu’une production comprenant un mélange d’un ou de plusieurs des éléments susmentionnés sera également considérée comme appartenant à ce genre et sera donc inadmissible.

- Élément 1 : Une production qui… présente des nouvelles locales, régionales, nationales ou internationales sous forme de journal télévisé.

4.03.02 Une production comportant un jeu, un questionnaire ou un concours, sauf celle qui s’adresse principalement aux personnes mineures

Définition :

Une production dans laquelle on retrouve des individus ou des équipes qui participent à un jeu, à un questionnaire ou à un concours ayant un résultat objectif (par exemple, vrai ou faux, complet ou incomplet, le meilleur temps, le plus de points) afin de déterminer un gagnant, qu’un prix soit remis ou non.

Une production dans laquelle se retrouvent des tâches qui sont mesurées de manière objective ainsi que des tâches qui sont mesurées de manière subjective.

Une production dans laquelle se retrouvent des éléments de compétition, et dont les personnages évoluent au fil des épisodes (par exemple, en commençant avec un groupe de concurrents qui rivalisent les uns contre les autres et qui sont éliminés au cours de la série) n’est pas comprise dans ce genre.

Renseignements clés à connaître :

- La définition ne s’applique pas aux productions destinées principalement à des personnes mineures.

- Le fait de décerner (ou non) un prix n’est pas un élément qui est pris en considération au moment de décider si une production appartient à ce genre. Le fait de décerner (ou non) un prix et la valeur monétaire d’un prix ne modifient pas le principe de base d’une émission et ne sont pas utilisés par le BCPAC comme facteurs servant à déterminer l’admissibilité.

Exemples :

- Des programmes axés sur les styles de vie et intérêt général jumelés à une compétition avec développement des personnages au cours d’une série (qui peuvent donc être admissibles) : Survivor, Amazing Race ou American Idol;

- Des productions qui seraient jugées inadmissibles : Des chiffres et des lettres, Jeopardy, The Price is Right, Who Wants to be a Millionaire, Let’s Make a Deal, American Ninja Warrior, Fear Factor.

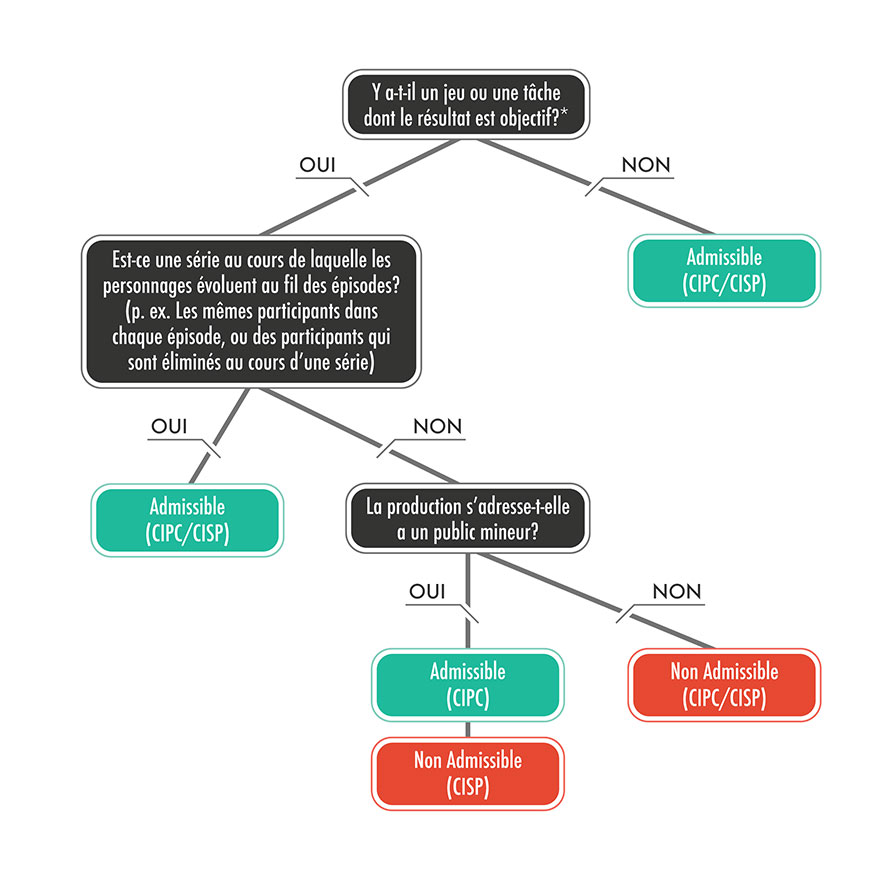

Voir la Figure 2 ci-dessous pour obtenir des renseignements supplémentaires sur la façon dont le BCPAC évalue si les productions relèvent de ce genre.

Figure 2 : Une production comportant un jeu, un questionnaire ou un concours, sauf celle qui s’adresse principalement aux personnes mineures

Figure 2 : Une production comportant un jeu, un questionnaire ou un concours, sauf celle qui s’adresse principalement aux personnes mineures - version textuelle

Le graphique répertorie une série de questions et réponses qui portent sur la façon dont le BCPAC évalue si les productions relèvent du genre inadmissible d’une production comportant un jeu, un questionnaire ou un concours, sauf celle qui s’adresse principalement aux personnes mineures

Première question : Y-a-t-il un jeu ou une tâche dont le résultat est objectif ?

- Si la réponse est NON – La production serait admissible à la fois au CIPC et au CISP.

- Si la réponse est OUI, il faudra répondre à une question ultérieure pour déterminer si la production relève de ce genre.

Question ultérieure : Est-ce une série au cours de laquelle les personnages évoluent au fil des épisodes ? (p. ex. Les mêmes participants dans chaque épisode ou des participants qui sont éliminés au cours d’une série)

- Si la réponse est OUI, la production serait admissible à la fois au CIPC et au CISP.

- Si la réponse est NON, il faudra répondre à une question ultérieure pour déterminer si la production relève de ce genre.

Question ultérieure : La production s’adresse-t-elle à un public mineur ?

- Si la réponse est OUI, la production serait admissible au CIPC et non admissible au CISP.

- Si la réponse est NON, la production ne serait admissible ni au CIPC ni au CISP.

Figure 2 : Une production comportant un jeu, un questionnaire ou un concours, sauf celle qui s’adresse principalement aux personnes mineures - Notes

- *S’il y a une combinaison de résultats objectifs et subjectifs, choisissez « OUI » pour la première question.

- Un « résultat subjectif » est un résultat déterminé par un décideur tel qu’un juge ou l’auditoire.

- Un « résultat objectif » est celui qui est vrai/faux, complet/incomplet, accompli dans le meilleur temps, etc.

- Qu’il y ait ou non un prix ne compte pas dans la décision.

- La mise en place prolongée d’un jeu doit être considéré comme faisant partie du jeu.

- Si le gagnant de chaque épisode d’une série revient dans le prochain épisode jusqu’à ce qu’il soit vaincu par un nouveau concurrent, la série est toujours considérée comme ayant de nouveaux concurrents dans chaque épisode (c’est-à-dire pas une série à élimination), puisqu’une telle série n’aurait pas le développement des personnages requis.

4.03.03 La présentation d’une activité ou d’un événement sportif

Définition :

Une production qui consiste en :

- une transmission en direct ou en différé d’un jeu, d’un match, d’une compétition ou d’un tournoi professionnel ou amateur; et/ou

- des émissions d’avant et d’après-match pour des activités ou événements sportifs.

Renseignements clés à connaître :

- Ce genre comprend la couverture de compétitions ou d’activités sportives traditionnelles (p. ex. hockey, football, tennis, Jeux olympiques, courses de motocross, fléchettes, etc.) ainsi que des couvertures d’autres tournois de compétition (p. ex. échecs, poker, sports électroniques « eSports » ou activités semblables communément appelées « mind sports »).

- Ce genre ne comprend pas :

- les documentaires sportifs;

- les émissions comportant des styles de vie et intérêt général axées sur un sport ou une activité récréative (p. ex. ski, pêche, surf des neiges) de nature informative, pédagogique ou éducative; ou

- une émission de discussion sportive autonome régulièrement programmée.

4.03.04 La présentation d’un gala ou d’une remise de prix

Définition :

Une production qui consiste en :

- une couverture en direct ou en différé d’un gala ou d’une remise de prix; et/ou

- des émissions reliées à la couverture de tels événements et présentées avant ou après ceux-ci.

Renseignements clés à connaître :

- Un prix inclut tout type de reconnaissance ou distinction.

- Ce genre comprend toutes les émissions de remise de prix, qu’elles contiennent ou non d’autres éléments comme des comédies ou des prestations musicales.

- Ce genre comprend la couverture avant et après un événement (p. ex. le tapis rouge précédant la remise des Oscars).

- Ce genre ne comprend pas des productions en coulisses ou « making-of » de ces événements.

Exemples :

- Présentation de gala : dîners de gala, projections de gala, performances de gala, Miss America pageant, Kennedy Center Honors.

- Émissions de remise de prix : La cérémonie des César, les Oscars, les prix Tony, NFL Honors

4.03.05 Une production visant à lever des fonds

Définition :

Une production qui comprend un segment, peu importe sa longueur, visant à recueillir des fonds ou à solliciter des contributions auprès des téléspectateurs.

Renseignements clés à connaître :

- Ce genre comprend les productions qui sollicitent visuellement ou verbalement des fonds des téléspectateurs (y compris, sans toutefois s’y limiter, à un organisme de bienfaisance ou à une cause sociale) en les dirigeant vers un site Web, un numéro de téléphone ou une adresse permettant ainsi de faire des dons.

- Les sollicitations verbales sont généralement faites par un représentant de l’émission tel qu’un animateur, un annonceur ou un panéliste régulier. Ce genre n’inclut pas les productions sollicitant fortuitement des fonds par des invités dans le cadre d’une émission.

Exemples :

Le téléthon de l’Association française contre les myopathies, le téléthon « Hope for Haiti Now », Jerry Lewis MDA Labor Day telethon

4.03.06 De la télévision vérité

Définition :

Une production qui consiste en :

- des scènes enregistrées avec de l’équipement de surveillance privé ou public; ou

- des enregistrements de procédures officielles quelconques telles que la couverture en direct ou en différé de procès juridiques ou de séances gouvernementales.

Renseignements clés à connaître :

- Ce genre fait référence aux productions composées de scènes préexistantes enregistrées avec de l’équipement (caméras) privé ou public.

- Ce genre ne fait pas référence à ce que les téléspectateurs ont généralement considéré comme étant de la « télé-réalité » depuis la fin des années 1990, après l’appellation de ce genre (p. ex. Survivor, Keeping Up with the Kardashians, etc.).

4.03.07 De la pornographie

Définition :

Une production qui comporte des représentations ou des descriptions de nature sexuelle explicites, sans égard pour le mérite artistique.

4.03.08 De la publicité

Définition :

Une production qui :

- est un message publicitaire ou une infopublicité;

- comprend un appel à l’action sollicitant les téléspectateurs afin qu’ils achètent un bien ou un service (p. ex. diriger le téléspectateur vers un magasin ou un site Web autre que le site Web de la production);

- fait la promotion d’horaires de diffusion ou d’émissions; ou

- combine le divertissement ou l’information avec la vente ou la promotion de biens ou de services dans un ensemble presque indiscernable. La vente ou la promotion de biens ou de services comprend l’acte de vanter les mérites d’un ou de plusieurs biens, services, événements, organisations ou entreprises, ou l’utilisation importante de logos ou d’autres images de marque.

Renseignements clés à connaître :

-

Le BCPAC évalue si une production est de la « publicité » en fonction de ce qui apparaît à l’écran et au moyen des éléments énoncés dans la définition. Le BCPAC n’évalue pas l’intention de départ ou la « vraie nature » d’une production lorsqu’il détermine s’il s’agit d’une « publicité ».

Le BCPAC a constaté que l’existence d’une entente entre un annonceur ou un commanditaire et un producteur ou un radiodiffuseur, y compris lorsque l’annonceur ou le commanditaire fournit un financement pour une production, ne se traduit pas nécessairement par un contenu promotionnel explicite à l’écran dans la production en question. De même, l’absence ou la non-divulgation de tels contrats ne signifie pas qu’il n’y aura pas de publicité à l’écran.

- Il est entendu que les éléments suivants ne font pas automatiquement d’une production une publicité :

- Le nom d’une marque apparaît dans le titre de la production;

- Une marque est liée à la création d’un programme;

- Une marque a le droit d’assurer la révision factuelle finale de la production;

- La production porte le nom d’un livre, d’un jeu vidéo ou d’un jouet;

- Le téléspectateur est dirigé vers le site Web de la production pour obtenir plus de renseignements;

- Il existe dans le générique de fin un lien d’accès au site Web du commanditaire ou à un site Web d’achat de produits;

- La production est diffusée avec des pauses publicitaires ou d’autres contenus promotionnels (dans un site Web par exemple) qui sont associés à une marque représentée dans la production;

- La production est filmée au siège social d’exploitation de la marque; ou

- La production fait l’objet d’un financement partiel ou intégral par une marque.

- La participation d’un annonceur ou d’un commanditaire à une production doit être conforme aux lignes directrices sur le contrôle de la production du BCPAC. Ces entités ne peuvent pas, par exemple, détenir un contrôle créatif ou éditorial final sur une production. Leur participation doit se limiter aux droits de consultation et d’approbation habituels. Pour obtenir des renseignements supplémentaires sur l’évaluation par le BCPAC du contrôle du producteur, voir la section 6.10.

-

Précisions sur chaque section de la définition :

Élément 1 : Une production qui est un message publicitaire ou une infopublicité.

- Cette section de la définition fait référence aux types de publicité les plus traditionnels : un message publicitaire ou, sous une forme plus longue, une infopublicité.

- Un message publicitaire peut comprendre ou non un « appel à l’action ». En effet, la plupart des publicités ne comprennent pas un message clair du genre « achetez ceci ».

Élément 2 : Une production qui comprend un appel à l’action sollicitant les téléspectateurs afin qu’ils achètent un bien ou un service (p. ex. diriger le téléspectateur vers un magasin ou à un site Web autre que celui de la production).