Regrouper des travaux en projets de RS&DE

Sur cette page

Qu'est-ce qu'un projet de RS&DE

Un projet de RS&DE est un ensemble d'activités interreliées qui sont collectivement nécessaires pour réaliser ou tenter de réaliser un avancement scientifique ou technologique. Toutes les activités d'un projet de RS&DE doivent être liées au même avancement.

Pour demander des encouragements fiscaux pour la RS&DE, vous devez distinguer vos travaux admissibles des autres travaux qui ne le sont pas. Après avoir identifié vos travaux admissibles, vous pouvez les regrouper en un ou plusieurs projets de RS&DE.

Exemple de projet de RS&DE

Par exemple, une entreprise développe un vaccin contre un nouveau virus. Certaines parties de ces travaux de développement sont directement liées à la résolution d'une incertitude, comme le fait de ne pas savoir comment le virus réagit.

Mais d'autres parties des travaux ne sont pas directement liées à la résolution de l'incertitude, comme la mise en marché du produit final.

Seules les activités directement liées à la résolution de l'incertitude, c'est-à-dire la découverte de la réaction du virus, seraient considérées comme faisant partie du projet de RS&DE.

Cycle de vie d'un projet de RS&DE

Un projet de RS&DE commence lorsque vous identifiez le besoin de réaliser un avancement scientifique ou technologique qui permet de surmonter une incertitude scientifique ou technologique. Si vous constatez que vous avez plusieurs incertitudes, vous pourriez en fait avoir plusieurs projets de RS&DE.

Un projet de RS&DE se termine lorsque de nouvelles connaissances scientifiques ou technologiques sont acquises, que vous ayez atteint votre objectif ou non. Vos travaux peuvent être admissibles même si les résultats que vous recherchiez n'ont pas été atteints.

Après avoir regroupé vos travaux en projets de RS&DE, vous pouvez déterminer les dépenses connexes que vous pouvez déduire pour l'année.

Bien que certains projets de RS&DE puissent durer plusieurs années, vous ne pouvez déduire que les dépenses engagées au cours de l'année d'imposition pour laquelle vous faites une demande.

Comment regrouper des travaux admissibles en projets de RS&DE

Différentes façons de regrouper les travaux

La première étape pour regrouper les travaux admissibles en un projet de RS&DE consiste à séparer les travaux effectués pour réaliser l'avancement scientifique ou technologique des autres travaux que vous pourriez avoir effectués et qui ne sont pas de la RS&DE.

Selon l'organisation de vos projets d'entreprise, vous pouvez regrouper vos travaux de RS&DE de différentes façons.

Qu'est-ce qu'un projet d'entreprise

L'objectif d'un projet d'entreprise est de parvenir à un succès commercial. Le cycle de vie d'un projet d'entreprise peut comprendre de nombreux travaux, souvent regroupés en différents projets, phases et étapes.

L'objectif d'un projet de RS&DE est de faire progresser les connaissances scientifiques ou de réaliser un avancement technologique.

Scénarios de projets de RS&DE

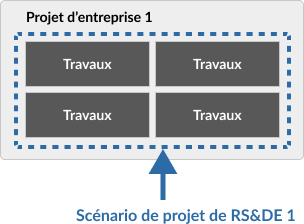

Scénario 1 : Tous les travaux de votre projet d'entreprise sont admissibles

Tous les travaux d'un projet d'entreprise donné sont admissibles et peuvent former un seul projet de RS&DE.

Par exemple, si votre projet d'entreprise comporte 4 travaux, ces travaux peuvent être regroupés pour former un seul projet de RS&DE.

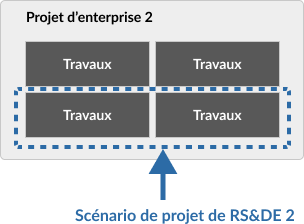

Scénario 2 : Certains travaux d'un projet d'entreprise sont admissibles

Votre projet d'entreprise peut comporter une combinaison de travaux admissibles et non admissibles. Seuls les travaux admissibles peuvent faire partie de votre projet de RS&DE.

Par exemple, votre projet d'entreprise comporte 4 travaux, mais seulement 2 travaux sont admissibles. Vous pouvez regrouper les 2 travaux admissibles pour former un seul projet de RS&DE.

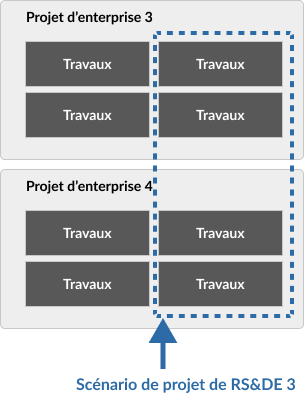

Scénario 3 : Certains travaux répartis sur plusieurs projets d'entreprise sont admissibles

Il se peut que vous ayez plusieurs projets d'entreprise dans lesquels des travaux admissibles sont effectués. Vous pouvez regrouper les travaux admissibles de vos projets d'entreprise en un seul projet de RS&DE, à condition qu'ils se rapportent au même avancement.

Par exemple, vous avez 2 projets d'entreprise qui comportent chacun 4 travaux, mais seulement 2 travaux par projet sont admissibles. Puisque ces 2 travaux admissibles se rapportent au même avancement, vous pouvez les regrouper pour former un seul projet de RS&DE.

Étapes à suivre pour regrouper vos travaux en projet

Identifier les travaux

Identifiez toutes les tâches que vous avez effectuées et qui étaient directement liées à la réalisation ou à la tentative de réalisation de l'avancement.

Pour plus d'informations sur les travaux admissibles, consultez Quels sont les travaux admissibles.

Inclure les travaux de soutien à la RS&DE

Vous pouvez inclure tous les travaux de soutien qui sont proportionnels aux besoins de votre recherche pure, de votre recherche appliquée ou de votre développement expérimental et qui les appuient directement.

Quels sont les travaux de soutien admissibles

Les travaux de soutien admissibles doivent appartenir à l'une des catégories suivantes :

- Les travaux de génie

- La conception

- La recherche opérationnelle

- L’analyse mathématique

- La programmation informatique

- La collecte de données

- Les essais

- La recherche psychologique

Exclure les travaux non admissibles

Après avoir dressé la liste de vos travaux admissibles, excluez tous les travaux qui ne peuvent pas faire partie de la demande.

Travaux qui ne peuvent pas faire partie de la demande

Travaux exclus

- L’étude du marché ou la promotion des ventes

- Le contrôle de la qualité ou la mise à l’essai normale des matériaux, dispositifs, produits ou procédés

- La recherche dans les sciences sociales ou humaines

- La prospection, l'exploration et le forage faits en vue de la découverte de minéraux, de pétrole ou de gaz naturel et leur production

- La production commerciale d'un matériau, d'un dispositif ou d'un produit nouveau ou amélioré, ou l'utilisation commerciale d'un procédé nouveau ou amélioré

- Les modifications de style

- La collecte normale de données

Autres travaux qui ne peuvent pas faire partie de la demande

Certains travaux liés à l'acquisition de connaissances ne répondent pas à l'exigence de la RS&DE de viser à réaliser un avancement. Les travaux suivants ne sont pas admissibles :

- La formation

- L’apprentissage en cours d'emploi

- L’embauche d'employés experts ou de consultants possédant un savoir-faire

- L'achat de connaissances exclusives

Donner un nom au projet

Donnez un nom à votre projet et notez sa date de début et sa date de fin prévue. Vous devrez inclure ces informations dans votre demande pour les dépenses de RS&DE.

Obtenir de l'aide pour regrouper les travaux de RS&DE

Comment rédiger votre description de projet pour le formulaire T661

Trouvez des exemples de descriptions de projets pour des secteurs spécifiques de recherche.

Contactez-nous

Appelez-nous si vous avez des questions sur le programme de RS&DE ou sur le regroupement des travaux en projets de RS&DE.