Annexe A : Transparence financière

La politique Protection, Sécurité, Engagement augmente considérablement la transparence du budget de la Défense. Non seulement ces changements clarifient-ils la façon dont les fonds de la Défense sont gérés et dépensés, mais ils sont également essentiels pour faire en sorte que les ressources affectées à la réalisation du mandat de la Défense permettent d’obtenir les résultats auxquels s’attendent les Canadiens.

Par le passé, certains aspects du budget de la Défense étaient gérés selon des règles divergentes, compliquées et parfois arbitraires. Il était donc difficile d’utiliser toutes les ressources attribuées à la Défense nationale et encore plus difficile de gérer les fonds associés aux projets complexes s’étalant sur plusieurs années et comportant de longs délais d’exécution. Non seulement cela posait-il son lot de difficultés à la Défense nationale, mais la gestion du budget de la Défense était un sujet difficile à expliquer aux Canadiens et aux parlementaires.

On a modifié les processus de gestion et de planification des dépenses d’amortissement en immobilisations de la Défense nationale en fonction des prévisions financières établies par le ministère des Finances selon la comptabilité d’exercice. La gestion des immobilisations selon la comptabilité d’exercice permet de répartir les coûts d’acquisition d’une immobilisation sur la durée de vie prévue de celle-ci. Cela permet donc d’assurer une meilleure planification à long terme en plus de simplifier la gestion budgétaire d’année en année. Ainsi, les Canadiens et les parlementaires seront en mesure de mieux comprendre comment les fonds de la Défense sont dépensés, et la Défense nationale disposera de la marge de manoeuvre nécessaire pour réaliser des investissements importants qui permettront aux Forces armées canadiennes de défendre le Canada et de contribuer à rendre le monde plus sûr et prospère.

Certaines améliorations ont déjà été apportées pour rehausser cette transparence, comme la publication du Guide d’acquisition de la Défense. Ce guide illustre les capacités prévues et potentielles prises en compte à court et à long terme, en plus de fournir quelques estimations théoriques, ce qui a permi de clarifier quelque peu les priorités de défense, sans toutefois apporter la transparence et les précisions nécessaires pour que les Canadiens aient confiance en la manière dont les fonds publics sont dépensés, pour que l’industrie puisse se préparer adéquatement à répondre aux besoins de la Défense, et pour que le Parlement puisse exercer une surveillance adéquate. Afin de réaliser l’engagement du gouvernement à l’égard de la transparence, des résultats et de la responsabilité, le gouvernement du Canada publiera le prochain « Plan d’investissement de la Défense » en 2018 ainsi que d’autres par la suite.

La Défense gère son budget de deux façons. Elle planifie ses investissements en immobilisations en fonction de la comptabilité d’exercice. Son financement est géré en fonction de la comptabilité de caisse.

Dépenses militaires – comptabilité d’exercice

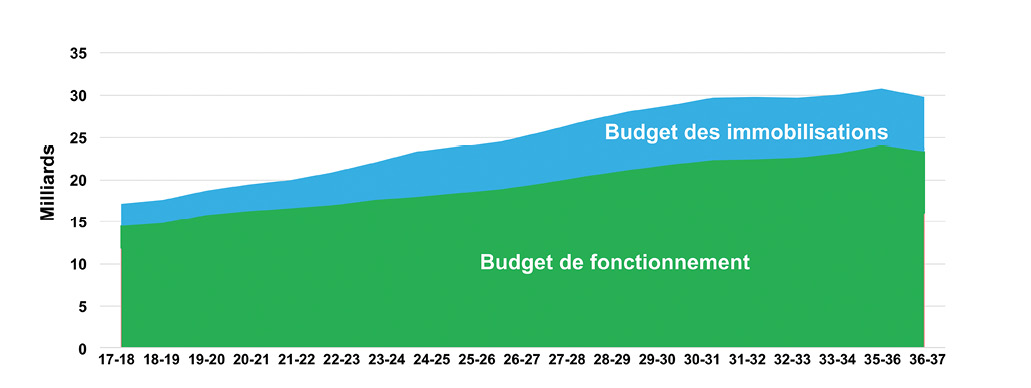

Le budget de la Défense qui a été établi selon la comptabilité d’exercice présente un panorama complet et à long terme des ressources du Ministère, ce qui permettra à celui-ci d’assurer une meilleure planification et une meilleure gestion. Il comporte deux volets : l’un concerne les investissements en immobilisations et l’autre, le budget de fonctionnement (voir la figure 1). Dans le volet des investissements en immobilisations, on présente les charges d’amortissement des biens, comme l’équipement et les infrastructures immobilières, selon la méthode comptable. Selon la comptabilité d’exercice, le coût d’un bien est passé en charge lorsqu’il entre en service et est réparti sur sa durée de vie utile plutôt que d’être enregistré dans les dépenses au moment du paiement de la facture, ce qui est conforme aux pratiques de comptabilité du gouvernement du Canada. Le budget de fonctionnement présente les fonds utilisés au cours de l’année même où la dépense a été réalisée.

Les fonds d’immobilisations accordés à la Défense sont prévus annuellement en fonction de la version à jour du Plan d’investissement de la Défense. Ce plan s’appuie sur le moment prévu de la mise en service du bien à acquérir ou sur le moment où le bien devrait commencer à déprécier.

Figure 1 : Budget de la Défense – Comptabilité d’exercice

Dépenses militaires – Comptabilité de caisse

Le Parlement accorde des crédits annuellement au Ministère. Le budget de trésorerie est d’abord approuvé dans le budget principal des dépenses et peut être révisé jusqu’à trois fois par année dans les budgets supplémentaires des dépenses. Les crédits accordés servent à payer les salaires, les coûts de fonctionnement et d’entretien, les subventions et contributions, les achats de biens d’équipement et la construction d’infrastructures immobilières.

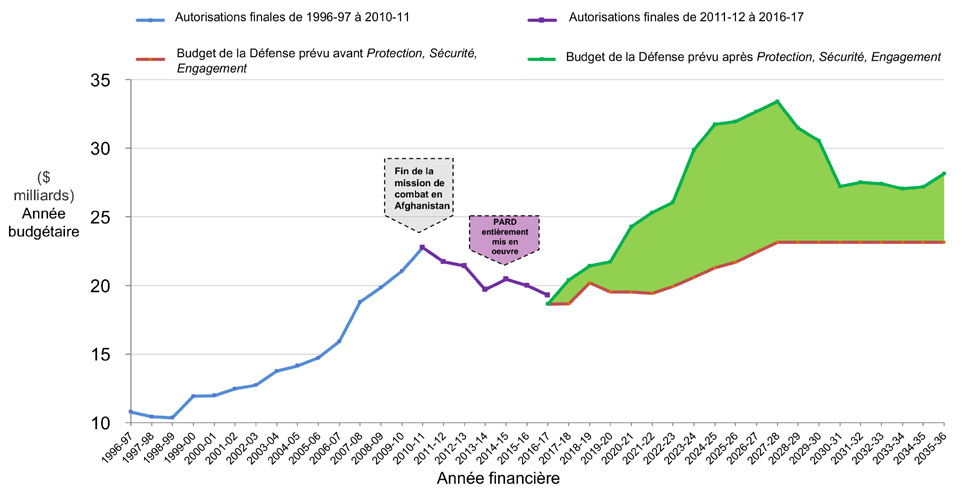

La figure 2 représente le budget de la Défense actuel et prévu selon la comptabilité de caisse.

Figure 2 : Budget réel et prévu de la Défense (comptabilité de caisse)

Lorsqu’on examine les crédits de la Défense au cours des dernières années, on relève quelques tendances distinctes :

- Augmentation du budget (ligne bleue) à 22,75 milliards de dollars en 2010-2011. En 2004-2005, le gouvernement a apporté des augmentations annuelles au budget de la Défense représentant environ 1,5 milliard de dollars pour les années suivantes. Après cela, le budget a subi une augmentation supplémentaire, en grande partie pour couvrir les coûts de la mission de combat en Afghanistan qui a pris fin en 2010-2011.

- De 2011-2012 à aujourd’hui (ligne violette), le budget a descendu jusqu’à 18,7 milliards de dollars. Cette baisse s’explique par la fin de la mission de combat en Afghanistan, par deux programmes gouvernementaux de réduction du déficit (l’Examen stratégique [1 milliard] et le Plan d’action pour la réduction du déficit [1 milliard]), et les transferts de fonds vers des programmes d’autres ministères (environ 700 millions de dollars par année), par exemple Services partagés Canada.

- Avant l’examen de la politique de Défense, le budget de la Défense devait, en raison des augmentations approuvées (ligne orange), passer à 23,14 milliards de dollars d’ici 2027-2028, puis demeurerait stable par la suite.

- En vertu de la politique Protection, Sécurité, Engagement (ligne verte), le budget devrait atteindre les 33,4 milliards de dollars d’ici 2027-2028, sans compter les coûts liés aux grandes missions futures. Le budget de trésorerie commencera à décroître en 2028-2029, lorsque certains grands projets d’immobilisations seront complétés.

Il est arrivé, et il arrive encore que la Défense n’utilise pas tous les fonds qui lui sont alloués au cours d’une année donnée. Cela arrive lorsque le total des décaissements de l’année est moindre que le total des fonds autorisés par le Parlement. Parmi les facteurs qui contribuent à la création de tels crédits, il y a le report des fonds d’immobilisations non utilisés à des années ultérieures, les fonds pour imprévus inutilisés pour les grands projets d’immobilisations et d’infrastructures, et les fonds inutilisés pour les opérations en cours. Comme les autres ministères, la Défense a la possibilité de reporter les fonds inutilisés à l’année suivante, à concurrence de 2,5 p.100 du budget autorisé.

Afin de réduire ces ressources inutilisées, la Défense nationale veut mieux prévoir son budget d’immobilisations afin de faire en sorte de ne pas demander au Parlement un financement supérieur à ce dont il a besoin. Depuis 2015-2016, le Ministère surveille étroitement ses projets d’immobilisations en cours d’année afin de repérer les décalages et les retards accumulés plus tôt dans l’année, pour ensuite quantifier les crédits à prévoir. En cours d’année, il peut arriver que de nouveaux projets soient approuvés, augmentant ainsi les besoins de financement. Pour réduire les fonds inutilisés, la Défense nationale financera ces nouveaux projets au moyen des fonds excédentaires relevés en cours d’année plutôt que de demander des fonds supplémentaires au Parlement.

La Défense nationale a mis en oeuvre des mesures semblables afin de réduire les ressources inutilisées. Essentiellement, lorsque le gouvernement approuve du financement additionnel pour les déploiements militaires, les demandes de financement viennent plus tard au cours du processus pour faire en sorte que seul le financement requis soit demandé.

Les fonds non utilisés liés aux subventions et aux contributions peuvent être attribués en grande partie aux fonds fournis directement au programme de l’OTAN et aux fluctuations du taux de change. On surveillera de près les fluctuations prévues du taux de change afin de mieux en prévoir les répercussions sur les estimations budgétaires.

Établissement du budget et planification des projets d’immobilisations

La Défense planifie ses acquisitions d’équipement et de biens immobiliers selon une comptabilité d’exercice. Ce modèle de financement offre la plus grande souplesse en ce qui concerne la gestion des grands projets d’acquisition grâce à la répartition des coûts d’acquisition d’un bien sur l’ensemble de la durée de vie utile de celui-ci.

La Défense nationale doit produire une estimation du coût du cycle de vie pour tous ses nouveaux projets d’immobilisations majeurs, et ce avant l’acquisition. Lors de l’estimation du coût du cycle de vie, la Défense doit estimer toutes les dépenses qui auront lieu pendant la durée de vie utile d’un bien. Dans certains cas, cette durée de vie peut aller jusqu’à 50 ans. La Défense doit prévoir quatre types de coûts : 1) développement du projet et acquisition; 2) fonctionnement; 3) maintien en puissance et 4) élimination.

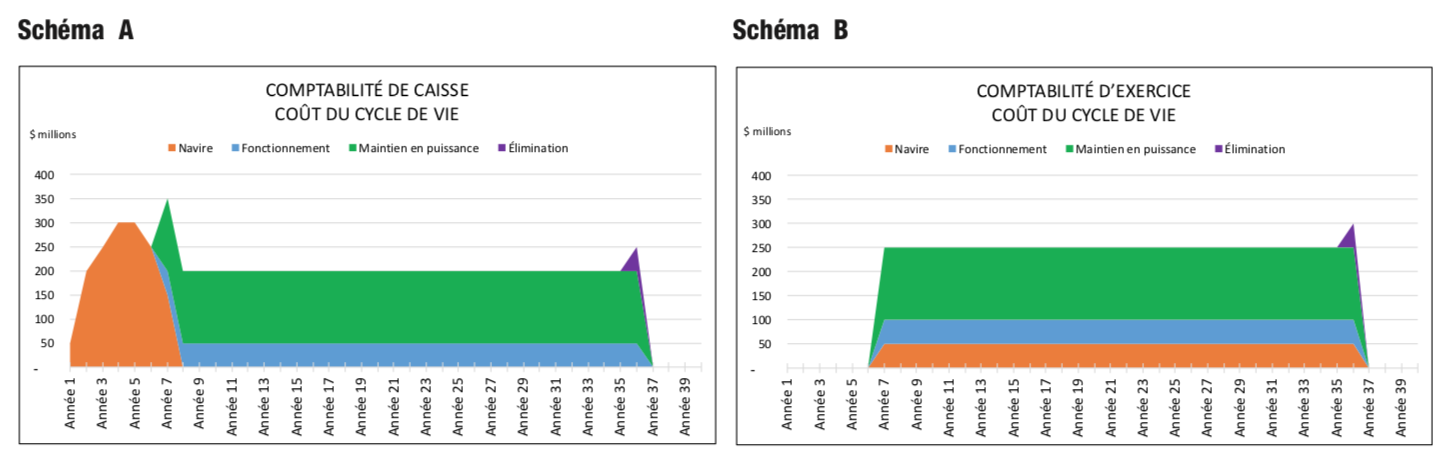

Les schémas ci-dessous illustrent comment la Défense gère ses investissements en immobilisations selon la comptabilité d’exercice et selon la comptabilité de caisse. Le scénario présenté concerne la proposition d’achat d’un navire dont la durée de vie utile serait de 30 ans et le coût total de 7,6 milliards de dollars.

1) Coûts de développement et d’acquisition

Les coûts de développement englobent toutes les dépenses associées à la planification requise en vue d’acquérir ou de faire construire un bien d’équipement, y compris la conception d’un bien ou sa modification à une fin particulière. Les coûts d’acquisition englobent les dépenses liées à l’achat ou à la construction d’un bien d’équipement et comprennent notamment les frais accessoires comme les salaires des membres de l’équipe de gestion du projet.

Dans le scénario présenté, les coûts de développement et d’acquisition (en orange) sont estimés à 1,5 milliard de dollars, et on prévoit que le navire sera mis en service au cours de l’année 7.

Selon la comptabilité d’exercice, le total des coûts de développement et d’acquisition, qui s’élève à 1,5 milliards de dollars est réparti sur l’ensemble de la durée de vie utile du navire. Comme indiqué dans le schéma A, le Ministère dépensera environ 50 millions de dollars par année à compter de l’année 7 du projet, soit l’année où le navire entrera en service.

Selon la comptabilité de caisse, les paiements comptant sont effectués à mesure que les dépenses surviennent lors de l’acquisition du navire (schéma B). Le coût total de développement et d’acquisition, qui s’élève à 1,5 milliards de dollars, sera payé au cours des sept premières années du processus d’approvisionnement.

2) Coûts de fonctionnement

Les coûts de fonctionnement englobent toutes les dépenses associées au fonctionnement des navires. Ils comprennent divers éléments comme les salaires des membres de l’équipage et du personnel de maintenance, et les frais de carburant. Dans notre scénario (en bleu), on estime qu’il en coûtera environ 50 millions de dollars par année pour faire fonctionner le navire à compter de l’année 7, soit l’année de son entrée en service, et jusqu’à la fin de la durée de sa vie utile. Au total, on estime que le coût de fonctionnement total du navire s’élèvera à 1,5 milliard de dollars. Les dépenses de fonctionnement sont comptabilisées au cours la même année où a eu lieu le paiement. Par conséquent, ces dépenses sont comptabilisées de la même manière que ce soit en fonction de la comptabilité d’exercice (schéma A) ou de la comptabilité de caisse (schéma B).

3) Coûts de maintien en puissance

Les coûts de maintien en puissance englobent toutes les dépenses associées à la maintenance et à la réparation de l’équipement pendant sa vie utile, y compris la maintenance prévue, les réparations et les améliorations. Dans notre scénario (en vert), on estime que le maintien en puissance coûtera 150 millions de dollars par année, à partir de la 7e année, soit à la mise en service du navire, et jusqu’à ce que le navire atteigne la fin de sa vie utile. Le coût total, pour toute la durée de vie du navire, serait de 4,5 milliards de dollars. Les dépenses de maintien en puissance sont comptabilisées au cours la même année où a eu lieu le paiement. Par conséquent, ces dépenses sont comptabilisées de la même manière que ce soit en fonction de la comptabilité d’exercice (schéma A) ou de la comptabilité de caisse (schéma B).

4) Coûts d’élimination

Les coûts d’élimination englobent toutes les dépenses associées à la mise hors service et l’élimination du navire. Dans le cadre du présent scénario (en violet), on estime que l’élimination du navire coûtera 50 millions de dollars la 37e année. Le coût d’élimination du navire sera aussi comptabilisé au cours la même année où a eu lieu le paiement. Par conséquent, ces dépenses sont comptabilisées de la même manière que ce soit en fonction de la comptabilité d’exercice (schéma A) ou de la comptabilité de caisse (schéma B).

Coûts globaux

Dans le cadre du scénario, on estime que le coût global du cycle de vie du navire durant sa vie utile, soit 30 ans, sera de 7,6 milliards de dollars.

En ce qui concerne la comptabilité d’exercice, le schéma A illustre la planification, la budgétisation et la comptabilisation effectuées par la Défense par rapport aux quatre composantes du coût du cycle de vie. Le Ministère répartira le coût total du cycle de vie, soit 7,6 milliards de dollars, sur 30 ans, pour un coût annuel approximatif de 250 millions de dollars.

En ce qui concerne la comptabilité de caisse, le schéma B illustre quand les fonds qui paieront les dépenses de chacun des quatre composantes du coût du cycle de vie, soit 7,6 milliards de dollars, sont affectés. Le Ministère dépensera 1,5 milliard de dollars pour le développement et l’acquisition au cours des 7 premières années, puis dépensera les 6,1 milliards restant sur 30 ans, ce qui représente environ 200 millions par année.

Latitudes pour les dépenses en matière de défense

Compte tenu des changements apportés dans le cadre de Protection, Sécurité, Engagement, la Défense planifie désormais tous ses projets d’immobilisation et établit leurs budgets selon la comptabilité d’exercice. Il faut une certaine latitude pour apporter des ajustements au budget en comptabilité d’exercice afin de tenir compte des changements qui surviennent lors des grands projets d’immobilisations. Parmi les changements au plan qui pourraient entraîner la nécessité de corriger la comptabilité d’exercice ou de reporter des fonds, notons, mais sans s’y limiter :

- les retards associés au processus de passation de marchés et d’approbation;

- les glissements en matière d’exécution du contrat et de livraison;

- les changements à l’échéancier de projet planifié (projets prévus);

- les changements dans la portée du projet; et

- les changements aux estimations de coût à mesure qu’avance le projet et que des renseignements actualisés liés à l’établissement des coûts sont connus, comme l’inflation prévue, le prix des intrants (p. ex. l’acier) et les taux de change.

Il importe de comprendre que des changements au budget en comptabilité d’exercice ne représentent pas une « réduction budgétaire », mais plutôt un réalignement de la comptabilité d’exercice afin de répartir la dépense sur la durée de vie du bien. Par exemple, dans le budget de 2017, on annonçait que 8,48 milliards de dollars en comptabilité d’exercice seraient reportés à des années ultérieures. Ce montant comprenait le réalignement de 3,72 milliards de dollars qui avaient été annoncés dans le budget de 2016 et de 4,76 milliards supplémentaires en comptabilité d’exercice afin qu’ils correspondent au calendrier d’exécution de projets d’immobilisation de grande envergure. Les crédits pour ces projets à grande échelle ne sont pas retenus. Les fonds sont à la disposition du ministère de la Défense nationale, au moment où il en a besoin, et ils demeurent réservés à son usage exclusif.