3. Régler le financement de la défense

Financement stable, prévisible et réaliste

La vision et les nouvelles initiatives énoncées dans Protection, Sécurité, Engagement sont appuyées par un engagement à long terme en matière de financement et un modèle qui prévoient toutes les ressources nécessaires à la mise en œuvre.

Pour répondre aux besoins du Canada en matière de défense au pays et à l’étranger, le gouvernement augmentera les dépenses militaires annuelles au cours des 10 prochaines années, en les faisant passer de 17,1 milliards de dollars en 2016-2017 à 24,6 milliards de dollars en 2026-2027 dans la comptabilité d’exercice, ce qui se traduit par une hausse des dépenses annuelles de défense dans la comptabilité de caisse de 18,9 milliards de dollars en 2016-2017 à 32,7 milliards de dollars en 2026-2027, c’est-à-dire une augmentation de plus de 70 p. cent. Au total, la Défense aura au cours des 20 prochaines années accès à 497 milliards de dollars selon la comptabilité d’exercice ou 553 milliards de dollars selon la comptabilité de caisse (Tableau 1). Selon les prévisions, d’ici 2024-2025, les dépenses militaires devraient représenter 1,4 p. cent du produit intérieur brut. Ce niveau de financement est abordable, réalisable, puis axé sur une analyse rigoureuse et fondée sur des preuves des besoins du Canada en matière de défense et des ressources requises pour y répondre efficacement au cours des 20 prochaines années.

Au cours des 20 prochaines années, la politique Protection, Sécurité, Engagement apportera à la défense des fonds nouveaux de 48,9 milliards de dollars selon la comptabilité d’exercice ou de 62,3 milliards de dollars selon la comptabilité de caisse.

Les investissements dans la défense ne seront plus prévus seulement de manière théorique, puis mis en œuvre partiellement ou pas du tout dans la pratique, à cause d’estimations imprécises ou changeantes. Pour la première fois, nous disposons d’un modèle qui est transparent, fondé sur une estimation de coûts rigoureuse et entièrement financé qui comprend non seulement les coûts d’acquisition, mais aussi les coûts de fonctionnement et de maintien du nouvel équipement. Conformément aux pratiques de longue date, le gouvernement du Canada prendra les décisions de financement nécessaires pour les déploiements militaires futurs ainsi que les décisions concernant la défense continentale et la modernisation du NORAD. D’autres fonds pourraient être approuvés ultérieurement pour faire en sorte que les Forces armées canadiennes puissent continuer à remplir leur mandat au gré des changements.

Les Forces armées canadiennes doivent être en mesure d’établir des prévisions à long terme et cette politique leur permet de le faire.

Le financement est réaliste et apportera la stabilité et la certitude nécessaires pour faire les investissements en matière de défense qui répondent aux besoins d’aujourd’hui et planifient l’avenir.

Comptabilité d’exercice : le coût de l’acquisition d’immobilisations est réparti sur la durée de vie utile du bien au lieu d’être comptabilisé pendant l’année où la dépense a été réalisée.

Comptabilité de caisse : les fonds pour les paiements comptant liés à l’acquisition d’immobilisations et les fonds pour l’exploitation sont affectés pendant l’année où la dépense a été réalisée (immédiatement).

Voir l’annexe B pour une explication plus détaillée de la différence entre la comptabilité d’exercice et la comptabilité de caisse.

| - | Comptabilité d'exercice | Comptabilité de caisse |

|---|---|---|

| 2016-17 | 17 148 | 18 908 |

| 2017-18 | 17 174 | 20 683 |

| 2018-19 | 17 636 | 21 428 |

| 2019-20 | 18 677 | 21 714 |

| 2020-21 | 19 464 | 24 276 |

| 2021-22 | 20 015 | 25 315 |

| 2022-23 | 20 870 | 26 048 |

| 2023-24 | 22 092 | 29 879 |

| 2024-25 | 23 278 | 31 741 |

| 2025-26 | 23 899 | 31 931 |

| 2026-27 | 24 551 | 32 673 |

| Total 10 ans | 207 654 | 265 688 |

| Total 20 ans | 497 012 | 553 003 |

Investir dans la défense

L’engagement de fonds comporte deux volets distincts, les dépenses en immobilisations et les dépenses de fonctionnement, lesquels se subdivisent en catégories :

- Investissements en immobilisations – Acquisition – Les coûts liés à l’acquisition d’immobilisations, ce qui comprend l’équipement, l’infrastructure et le matériel liés à la gestion de l’information et à la technologie de l’information.

- Dépenses de fonctionnement – Fonctionnement et entretien – Les coûts comprennent ceux liés au personnel (membres de la Force régulière, réservistes et employés civils de la défense), au fonctionnement, dont les coûts de fonctionnement et de maintien en puissance des immobilisations (instruction, opérations au Canada et à l’étranger, entre autres), aussi bien pour celles qui sont actuellement en service que pour celles qui seront acquises à l’avenir, et à l’infrastructure (maintenance, services publics et paiements en remplacement d’impôts).

- Dépenses de fonctionnement – Personnel supplémentaire – Frais additionnels de salaire et de fonctionnement liés à la croissance projetée de 3 500 membres de la Force régulière, 1 500 membres de la Réserve et 1 150 employés civils de la défense.

- Dépenses de fonctionnement – Nouvelles initiatives – Pour chaque initiative, un modèle de coût unique est créé en fonction des procédures et des cadres existants d’établissement des coûts de défense. Quatre initiatives particulières figurent dans la présente politique : expansion du programme de coopération de la Défense; Innovation pour l’excellence en matière de défense et la sécurité; réserves – rôles, capacités et avantages accrus; stratégie Santé et bien-être globaux.

Assurer une gestion efficace du budget de la défense

La Défense nationale est responsable du plus grand budget d’immobilisations de toutes les institutions fédérales, et son processus d’établissement du budget est complexe. Traditionnellement, la Défense nationale comptait deux budgets distincts.

- Comme tous les ministères fédéraux, la Défense nationale reçoit des fonds selon la comptabilité de caisse dans le cadre du processus budgétaire parlementaire. Bien que la Défense nationale puisse savoir le niveau de financement qu’elle devrait recevoir à l’avenir, son budget pourrait être modifié en fonction des décisions budgétaires annuelles, du nombre de missions militaires internationales et de leur ampleur, et des changements apportés aux coûts et aux calendriers des acquisitions d’équipement. Ces fonds servaient à payer les frais annuels de fonctionnement (salaires, administration, immeubles), à acheter une certaine quantité d’équipement et d’infrastructure et à couvrir les coûts de fonctionnement et d’entretien de cet équipement.

- En 2005-2006, un nouveau budget séparé fut créé selon la comptabilité d’exercice, une méthode de comptabilité normalisée et acceptée pour la gestion des immobilisations. Cette nouvelle source de fonds prévisible devait devenir la source de fonds à long terme pour l’acquisition et l’opération et maintenance de nouvel équipement majeur ainsi que pour l’expansion de la force.

Selon l’ancien modèle, la planification du programme d’immobilisations était gérée aussi bien selon la comptabilité de caisse que selon la comptabilité d’exercice. De plus, certains coûts de fonctionnement étaient couverts par le budget de caisse, alors que d’autres provenaient du budget d’exercice. Cela a amené un degré de complexité important dans la planification des projets majeurs d’équipement, posant ainsi une difficulté fondamentale. Le financement était annoncé pour l’achat de nouvel équipement, tel que des aéronefs ou des navires, mais les coûts du cycle de vie, y compris les coûts de fonctionnement, n’étaient pas planifiés adéquatement lors de l’acquisition de l’équipement en question.

La nouvelle politique apportera des changements importants à la façon de gérer le budget de défense pour faire en sorte que l’Équipe de la Défense dispose de la marge de manœuvre nécessaire pour gérer efficacement les investissements clés en matière de capacités de défense. Avec ce changement, l’Équipe de la Défense et les Canadiens auront un portrait des investissements en immobilisations sous un budget consolidé unique de la Défense sur une période de 20 ans. Un processus simplifié sera adopté pour la gestion et la planification des dépenses en immobilisations. Pour la première fois, la gestion de tout le financement lié à l’acquisition de toutes les immobilisations s’effectuera en comptabilité d’exercice seulement, ce qui tiendra compte des frais d’élaboration de projet et d’acquisition de l’équipement sur sa vie utile prévue. De plus, les coûts de fonctionnement et de maintien en puissance de l’équipement seront réservés dans le cadre du processus de planification. Cela permettra de mieux planifier à long terme les capacités de défense et d’accroître la transparence de la planification financière en matière de défense auprès du Parlement.

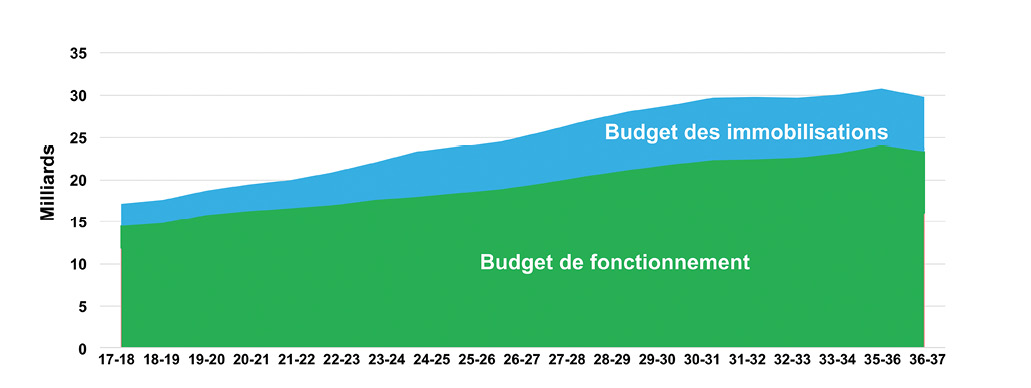

Au total, Protection, Sécurité, Engagement amènera un investissement de 48,9 milliards de dollars supplémentaires selon la comptabilité d’exercice au cours des 20 prochaines années, dont 33,8 milliards pour l’acquisition d’immobilisations et 15,1 milliards pour le fonctionnement. Le financement total de la Défense (comptabilité d’exercice) au cours de cette période (de 2017-2018 à 2036-2037) est estimé à 497 milliards de dollars, excluant le coût des opérations militaires (figure 1).

Plus précisément, ces fonds supplémentaires correspondront à quatre réformes :

- Transformation du modèle de financement de défense afin d’identifier de manière claire et transparente les investissements requis pour acquérir de nouveaux biens (budget des immobilisations) et les fonds nécessaires pour mener les affaires de la défense (budget de fonctionnement).

- Réforme du modèle d’approvisionnement du Canada et adoption de l’établissement des coûts du cycle de vie afin que le ministère de la Défense nationale dispose non seulement des fonds pour acheter de l’équipement nouveau, mais également des fonds nécessaires pour assurer la maintenance et le fonctionnement de l’équipement.

- Mise en œuvre d’un processus d’établissement des coûts rigoureux pour les grands projets d’équipement, notamment au moyen d’examens par des tiers.

- Publication du prochain Plan d’investissement de la Défense en 2018 et mise à jour de celui-ci tous les trois ans par la suite afin de faire en sorte que les Canadiens comprennent bien les changements éventuels apportés au budget, et concrétisation de l’engagement du gouvernement en ce qui concerne la transparence, l’obtention de résultats et la responsabilisation.

Protection, Sécurité, Engagement amène plus de souplesse en matière de financement des missions. Bien que certaines opérations puissent être financées à même le budget de défense existant, d’autres exigeront que la Défense nationale présente une demande de fonds supplémentaires. Cela aidera à préserver l’intégrité du budget de la défense et à faire en sorte que d’autres priorités importantes, comme les investissements dans les capacités de défense et l’aide fournie aux militaires et à leurs familles, ne soient pas compromises par les coûts liés aux opérations.

Par ailleurs, des fonds supplémentaires seront accordés pour payer les augmentations salariales découlant des renouvellements de conventions collectives du personnel civil et les augmentations salariales du personnel militaire autorisées par le Conseil du Trésor.

Figure 1 : Financement de la défense (comptabilité d’exercice)Note de bas de page *

- Figure 1 *

-

Ne comprend pas le coût des futures missions

Rapports sur les dépenses militaires – OTAN

La nouvelle politique met en évidence des investissements supplémentaires considérables qu’effectue le gouvernement du Canada. Cela va dans le même sens que la tendance de l’OTAN à inverser les dépenses décroissantes afin de remplir l’engagement en matière d’investissements de défense. Bien que les dépenses militaires soient très importantes pour faire en sorte que l’on possède les capacités de défense adéquates, elles ne constituent pas le meilleur moyen d’assurer un partage équitable du fardeau. Au sein de l’Alliance, le Canada continue de privilégier les contributions opérationnelles concrètes en plus de démontrer sa résolution et sa capacité à déployer et à soutenir du personnel en appui aux opérations alliées.

Dans le cadre de l’examen de la politique de défense, la Défense a réalisé une étude afin de s’assurer que les méthodes employées par le Canada pour comptabiliser les dépenses de la défense liées à l’OTAN sous la forme d’un pourcentage du produit intérieur brut correspondent aux critères d’admissibilité établis par l’OTAN et utilisés par nos alliés.

L’étude a en outre révélé que le Canada a sous-déclaré ses dépenses militaires. Le facteur clé lié à cette sous-déclaration a été l’exclusion des dépenses militaires assumées par d’autres ministères. De récentes consultations avec des représentants de l’OTAN et de nos alliés ont permis de mieux comprendre les dépenses militaires du Canada. À l’avenir, les rapports incluront les dépenses assumées par d’autres ministères, comme :

- les pensions versées directement aux anciens combattants;

- les opérations de maintien de la paix et les opérations humanitaires;

- le soutien direct en matière de technologie de l’information à la Défense;

- le financement centralisé des coûts liés au personnel de la Défense; et

- le soutien direct aux programmes de la Défense.

Il convient de souligner que les dépenses supplémentaires liées aux services fournis par le ministère des Anciens Combattants et les paiements versés en pension au cours des années antérieures ne sont pas inclus à ce moment. Le Canada poursuivra les consultations avec les représentants de l’OTAN afin de s’assurer qu’à l’avenir, les rapports reflètent fidèlement les dépenses de la Défense à l’appui de l’OTAN.

Les investissements décrits dans Protection, Sécurité, Engagement renversent décisivement la tendance à la baisse des dépenses des dernières années. Les dépenses militaires totales prévues selon la nouvelle politique devraient atteindre 1,4 p.100 du produit intérieur brut d’ici 2024-2025.Cela permettra en outre au Canada de dépasser l’objectif fixé par l’OTAN de consacrer 20 p.100 des dépenses militaires à l’équipement majeur. La présente politique prévoit en fait que ce chiffre s’élèvera à 32,2 p.100 en 2024-2025.

Le tableau 2 donne les prévisions des dépenses militaires sous la forme d’un pourcentage du produit intérieur brut et des dépenses pour l’équipement majeur sous forme de pourcentage des dépenses militaires.

| Années | Dépenses de la Défense nationale | Dépenses militaires – autres ministères | Prévisions des dépenses militaires | Équipements majeurs en pourcentage des dépenses militaires |

|---|---|---|---|---|

| 2007-08 | 1,30 % | N/A | 1,30 % | 14,80 % |

| 2008-09 | 1,30 % | N/A | 1,30 % | 13,00 % |

| 2009-10 | 1,39 % | N/A | 1,39 % | 12,80 % |

| 2010-11 | 1,16 % | N/A | 1,16 % | 13,80 % |

| 2011-12 | 1,23 % | N/A | 1,23 % | 9,70 % |

| 2012-13 | 1,10 % | N/A | 1,10 % | 8,31 % |

| 2013-14 | 0,99 % | N/A | 0,99 % | 11,16 % |

| 2014-15 | 1,01 % | N/A | 1,01 % | 13,03 % |

| Années | Dépenses de la Défense nationale | Dépenses militaires – autres ministères | Sous-total | Changements apportés à la politique de défense | Prévisions des dépenses militaires | Équipements majeurs en pourcentage des dépenses militaires |

|---|---|---|---|---|---|---|

| 2015-16 | 0,96 % | 0,24 % | 1,20 % | 0,00 % | 1,20 % | 10,50 % |

| 2016-17 | 0,97 % | 0,22 % | 1,19 % | 0,00 % | 1,19 % | 10,84 % |

| 2017-18 | 0,94 % | 0,26 % | 1,20 % | 0,11 % | 1,31 % | 19,42 % |

| 2018-19 | 0,98 % | 0,22 % | 1,20 % | 0,06 % | 1,26 % | 19,77 % |

| 2019-20 | 0,93 % | 0,20 % | 1,13 % | 0,09 % | 1,22 % | 16,80 % |

| 2020-21 | 0,91 % | 0,19 % | 1,10 % | 0,19 % | 1,29 % | 21,83 % |

| 2021-22 | 0,87 % | 0,19 % | 1,05 % | 0,23 % | 1,29 % | 23,70 % |

| 2022-23 | 0,85 % | 0,18 % | 1,04 % | 0,24 % | 1,27 % | 23,15 % |

| 2023-24 | 0,82 % | 0,18 % | 1,00 % | 0,37 % | 1,37 % | 29,38 % |

| 2024-25 | 0,79 % | 0,17 % | 0,97 % | 0,43 % | 1,40 % | 32,17 % |

Établissement rigoureux des coûts et examen par un tiers

Le financement stable et réaliste de la Défense figurant dans la présente politique repose sur un processus rigoureux d’estimation des coûts, à plusieurs étapes et validé à l’externe. La Défense nationale a travaillé avec des spécialistes mondiaux en établissement des coûts de défense chez Deloitte qui ont fourni des conseils et du soutien et qui ont apporté à ce processus sans précédent l’expertise acquise lors des examens de la défense menés par des pays alliés. Toutes les méthodes d’établissement des coûts devant appuyer la vision de Protection, Sécurité, Engagement ont également été soumises à un examen effectué par cinq cabinets comptables externes. Une approche axée sur le cycle de vie a été utilisée à la fois pour les besoins actuels et futurs en matière d’équipement majeur pour tenir compte du coût total d’utilisation pendant toute la vie prévue de l’équipement, ce qui comprend l’infrastructure de soutien, l’instruction, la maintenance et les coûts de fonctionnement.

Assurer la transparence du budget de la défense

Pour réaliser l’engagement du gouvernement à l’égard de la transparence, des résultats et de la responsabilité, le gouvernement du Canada publiera le nouveau plan d’investissement de la Défense en 2018 ainsi que d’autres plans par la suite. Il offrira des indications importantes en matière de planification pour orienter les investissements majeurs qui donnent aux Forces armées canadiennes les capacités de base leur permettant d’exécuter le mandat qui leur est confié. Plus particulièrement, le Plan d’investissement de la Défense prévoit de grandes dépenses dans des projets majeurs de biens d’immobilisations et d’infrastructures, ainsi qu’un investissement de plus de 20 millions de dollars dans l’acquisition de biens et de services sur une période de cinq ans. Cela constituera un mécanisme plus transparent et plus important permettant de démontrer une saine gestion des ressources publiques. L’annexe A contient de plus amples informations sur la façon dont l’Équipe de la Défense prévoit assurer la transparence de son budget.