Coup d’œil sur la pension de la fonction publique

Vous trouverez dans ce document une brève description des principales caractéristiques de votre régime de retraite régi par la Loi sur la pension de la fonction publique (LPFP). Les employés de la fonction publique fédérale sont protégés par les dispositions sur les prestations de retraite qui sont offertes par le gouvernement et qui sont communément appelées « régime de retraite de la fonction publique ».

Le régime de retraite de la fonction publique a pour but de vous assurer un revenu tout au long de votre retraite. En cas de décès, le régime verse des prestations à votre survivant admissible et à vos enfants.

En cas de divergence entre les renseignements présentés dans ce document et l’information contenue dans la Loi ou le Règlement sur la pension de la fonction publique ou dans toute autre loi pertinente, les dispositions législatives auront toujours préséance.Table des matières

- Admissibilité à participer au régime de retraite de la fonction publique

- L’âge auquel vous pouvez recevoir une prestation de retraite non réduite

- Cotisations

- Service ouvrant droit à pension (courant et racheté)

- Revenu provenant du régime de retraite de la fonction publique

- À 65 ans

- Genres de prestations de retraite

- Protection contre l’inflation

- Prestations de survivant

- Événements de la vie pour les participants actifs

- Pour de plus amples renseignements

Admissibilité à participer au régime de retraite de la fonction publique

À titre d’employé à temps plein ou à temps partiel (au moins 12 heures par semaine), vous êtes protégé par les dispositions sur les prestations de retraite du régime :

- soit à compter de votre premier jour de travail, si vous êtes nommé pour une période indéterminée;

- soit à compter de votre premier jour de travail, si vous êtes embauché pour une période de plus de six mois;

- soit après six mois d’emploi continu si vous avez été engagé au départ pour une période de six mois ou moins.

L’âge auquel vous pouvez recevoir une prestation de retraite non réduite

La date à laquelle vous devenez un participant au régime de retraite de la fonction publique détermine quand vous serez admissible à une prestation de retraite non réduite.

- Si vous étiez un participant du régime ou avant, vous êtes admissible à une prestation de retraite non réduite à l’âge de 60 ans avec au moins deux ans de service ouvrant droit à pension (ou à l’âge de 55 ans avec 30 ans de service ouvrant droit à pension); ou,

- Si vous devenez un participant du régime ou après, vous êtes admissible à recevoir une prestation de retraite non réduite à l’âge de 65 ans avec au moins deux ans de service ouvrant droit à pension (ou à l’âge de 60 ans avec 30 ans de service ouvrant droit à pension).

Cotisations

Votre employeur et vous‑même versez des cotisations au régime.

En tant que participant au régime de retraite de la fonction publique, vous y versez une partie de votre salaire grâce à des retenues salariales. Cette partie de votre salaire est établie en fonction de la date à laquelle vous avez commencé à cotiser au régime de retraite.

Si vous avez commencé à cotiser au régime de retraite après le 31 décembre 2012, vous êtes admissible à une pension non réduite à l’âge de 65 ans, ou à l’âge de 60 ans si vous avez accumulé 30 années de service. Vos taux de cotisations sont moins élevés parce que vous devez travailler en général 5 années de plus avant de pouvoir prendre votre retraite avec une pension non réduite, par rapport aux participants qui ont commencé à cotiser au régime avant le 1er janvier 2013 et qui sont admissibles à une pension non réduite à l’âge de 60 ans, ou à l’âge de 55 ans avec l’accumulation de 30 années de service.

Les taux de cotisation actuels et le montant du maximum des gains annuels ouvrant droit à pension (MGAP) sont indiqués dans la page Taux de cotisation pour les 3 principaux régimes de retraite du secteur public.

Coordination des cotisations

Vos cotisations au régime de retraite de la fonction publique sont coordonnées avec celles du Régime de pensions du Canada (RPC) ou du Régime de rentes du Québec (RRQ), ce qui entraîne des taux de cotisation à deux niveaux :

- Vous payez à un taux inférieur jusqu’à concurrence du MGAP sur lequel vous cotisez au RPC ou au RRQ.

- Vous payez à un taux supérieur au-delà du MGAP.

Pour de plus amples renseignements, consultez la section Coordination du Régime de pensions du Canada et du Régime de rentes du Québec de la page Sources de revenu de retraite.

Service ouvrant droit à pension (courant et racheté)

Le service ouvrant droit à pension désigne le nombre d’années complètes ou partielles inscrit à votre crédit au moment de la retraite. La période au cours de laquelle vous cotisez au régime de retraite s’appelle service courant.

Vous pouvez également ajouter du service antérieur pour augmenter votre pension. Pour ce faire, vous pouvez :

- soit procéder au rachat de service pour des périodes admissibles d’emploi antérieur. Voir la Trousse d’information sur le rachat de service pour plus d’information;

- soit transférer la valeur actuarielle des prestations de retraite accumulées dans le régime d’un autre employeur par l’entremise d’un accord de transfert de pension.

Vous pouvez accumuler tout au plus 35 années de service ouvrant droit à pension.

Un accord de transfert de pensions désigne un accord négocié entre le gouvernement du Canada et un employeur admissible en vue du transfert des prestations de retraite accumulées d’un régime à l’autre.

Pour en savoir d’avantage sur les accords de transfert de pensions, les genres de service pouvant être racheté ou encore pour connaître la marche à suivre pour transférer la valeur des prestations de retraite ou pour racheter du service, veuillez contacter le Centre des pensions pour les employés fédéraux ou référez-vous à Augmenter votre pension dès votre entrée à la fonction publique.

Revenu provenant du régime de retraite de la fonction publique

Le régime de retraite de la fonction publique prévoit le versement d’une pension viagère payable jusqu’à votre décès et d’une prestation de raccordement temporaire payable jusqu’à 65 ans.

En général, la formule de calcul de votre pension est la suivante :

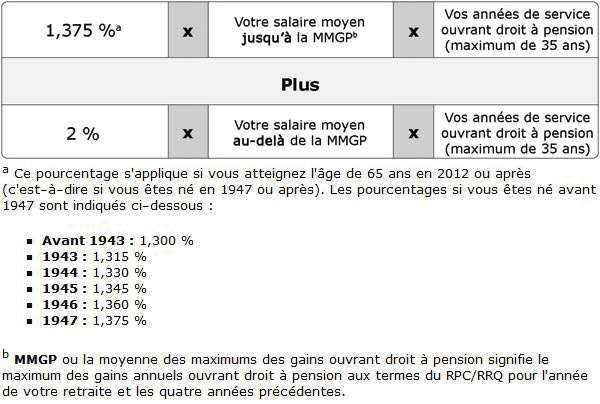

Pension viagère

Votre pension viagère annuelle est fondée sur votre salaire moyen des cinq années consécutives les mieux payées et les années de service ouvrant droit à pension, comme suit :

Graphique 1 - Version textuelle

1,375 pourcentGraphique 1 - Note a multiplié par votre salaire moyen jusqu’à la moyenne des maximums des gains ouvrant droit à pensionGraphique 1 - Note b multiplié par vos années de service ouvrant droit à pension (maximum de 35 ans)

plus

2 pourcent multiplié par votre salaire moyen au-delà de la moyenne des maximums des gains ouvrant droit à pension multiplié par vos années de service ouvrant droit à pension (maximum de 35 ans)

Notes à la Graphique 1

- Note a à la Graphique 1

-

Ce pourcentage s’applique si vous atteignez l’âge de 65 ans en 2012 ou après (c’est-à-dire si vous êtes né en 1947 ou après). Les pourcentages si vous êtes né avant 1947 sont indiqués ci-dessous :

- Avant 1943 : 1,300 %

- 1943 : 1,315 %

- 1944 : 1,330 %

- 1945 : 1,345 %

- 1946 : 1,360 %

- 1947 : 1,375 %

- Note b à la Graphique 1

-

MMGP ou la moyenne des maximums des gains ouvrant droit à pension signifie le maximum des gains annuels ouvrant droit à pension aux termes du RPC/RRQ pour l’année de votre retraite et les quatre années précédentes.

Si vous prenez votre retraite avant l’âge de 65 ans, vous recevrez aussi une prestation de raccordement. Cette prestation temporaire aide à « raccorder » votre pension jusqu’à 65 ans, moment auquel vous êtes censé commencer à recevoir une pension non réduite du RPC ou du RRQ. Cependant, le versement de la prestation de raccordement cesse dès que vous devenez admissible à une pension d’invalidité du RPC ou du RRQ.

Si vous prenez votre retraite après l’âge de 65 ans, vous recevrez seulement une pension viagère. La prestation de raccordement ne sera pas versée.

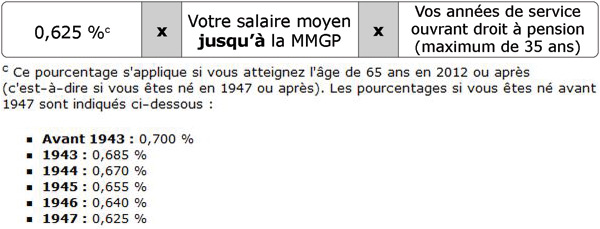

La prestation de raccordement est calculée comme suit :

Prestation de raccordement

Graphique 2 - Version textuelle

0,625 pourcentGraphique 2 - Note c multiplié par votre salaire moyen jusqu’à la moyenne des maximums des gains ouvrant droit à pension multiplié par vos années de service ouvrant droit à pension (maximum de 35 ans).

Notes à la Graphique 2

- Note c à la Graphique 2

-

Ce pourcentage s’applique si vous atteignez l’âge de 65 ans en 2012 ou après (c’est-à-dire si vous êtes né en 1947 ou après). Les pourcentages si vous êtes né avant 1947 sont indiqués ci-dessous :

- Avant 1943 : 0,700 %

- 1943 : 0,685 %

- 1944 : 0,670 %

- 1945 : 0,655 %

- 1946 : 0,640 %

- 1947 : 0,625 %

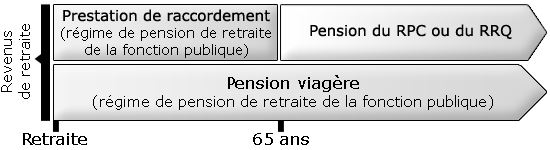

À 65 ans

À 65 ans, vous continuez de recevoir votre pension viagère. Si vous receviez la prestation de raccordement, elle cessera le premier jour du mois suivant votre 65e anniversaire puisque vous devenez admissible à présenter une demande pour une pension non réduite du RPC ou du RRQ.

Votre revenu de pension total (votre pension viagère de la fonction publique plus votre pension du RPC ou du RRQ) à 65 ans équivaudra à peu près au montant que vous receviez sous forme de pension viagère et de prestation de raccordement avant 65 ans.

Le graphique qui suit montre ce qui se produirait si vous preniez votre retraite avant 65 ans et demandiez à recevoir la pension du RPC ou du RRQ à 65 ans (âge auquel la pension non réduite du RPC ou du RRQ commence normalement à être versée) :

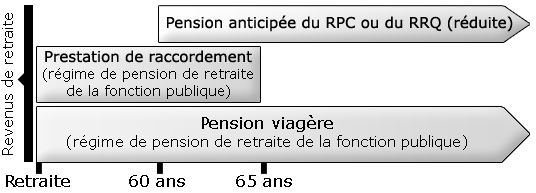

Choisir une prestation réduite anticipée du RPC ou du RRQ

Vous pouvez choisir de recevoir votre prestation du RPC ou du RRQ avant 65 ans, mais il s’agit d’une prestation réduite qui continue d’être versée au taux réduit même après 65 ans. Vous constaterez donc une baisse de votre revenu de pension total à 65 ans, parce que vous aurez reçu une prestation anticipée du RPC ou du RRQ.

Le graphique qui suit montre ce qui se produirait si vous preniez votre retraite avant 65 ans et demandiez à recevoir une pension anticipée du RPC ou du RRQ (entre 60 et 64 ans) :

Genres de prestations de retraite

Les prestations auxquelles vous aurez droit lorsque vous quitterez la fonction publique dépendent de votre âge et du nombre d’années de service ouvrant droit à pension que vous avez accumulées. La date à laquelle vous devenez un participant du régime de retraite de la fonction publique détermine quand vous serez admissible à recevoir une prestation de retraite non réduite.

Genres de prestations de retraite pour les participants au régime ou avant

| Si vous avez… | et que vous cessez d’être employé dans la fonction publique et que vous comptez … années de service ouvrant droit à pension | vous aurez droit… |

|---|---|---|

| 60 ans ou plus | Au moins 2 ans | à une pension immédiate : pension que vous avez accumulée, calculée au moyen de la formule de pension et payable immédiatement |

| 55 ans ou plus | Au moins 30 ans | à une pension immédiate |

| 50 ans jusqu’à 60 ans | Au moins 2 ans | à une pension différée : pension que vous avez accumulée, calculée au moyen de la formule de pension et payable à 60 ans ou à une allocation annuelle : pension réduite en permanence payable dès 50 ans et avant l’âge de 60 ans |

| Moins de 50 ans | Au moins 2 ans | à une pension différée payable à l’âge de 60 ans ou à une allocation annuelle payable dès 50 ans et avant l’âge de 60 ans ou à une valeur de transfert : valeur actuarielle de vos prestations de retraite payables sous forme de montant forfaitaire. Ce montant doit être transféré à un autre régime de pension agréé ou à un régime d’épargne-retraite immobilisé |

| Moins de 60 ans | Au moins 2 ans et prenez votre retraite pour cause d’invalidité | à une pension immédiate. La prestation de raccordement cesse lorsque vous avez droit à des prestations d’invalidité du RPC ou du RRQ ou lorsque vous atteignez l’âge de 65 ans |

| Tout âge | Moins de 2 ans | au remboursement de cotisations avec intérêts |

Genres de prestations de retraite pour les participants au régime ou après

| Si vous avez… | et que vous cessez d’être employé dans la fonction publique et que vous comptez … années de service ouvrant droit à pension | vous aurez droit… |

|---|---|---|

| 65 ans ou plus | Au moins 2 ans | à une pension immédiate : pension que vous avez accumulée, calculée au moyen de la formule de pension et payable immédiatement. Puisque vous avez 65 ans ou plus, vous allez seulement recevoir une pension viagère; la prestation de raccordement ne sera pas versée |

| 60 ans ou plus | Au moins 30 ans | à une pension immédiate |

| 55 ans jusqu’à 65 ans | Au moins 2 ans | à une pension différée : pension que vous avez accumulée, calculée au moyen de la formule de pension et payable à 65 ans ou à une allocation annuelle : pension réduite en permanence payable dès 55 ans et avant l’âge de 60 ans |

| Moins de 55 ans | Au moins 2 ans | à une pension différée payable à l’âge de 65 ans ou à une allocation annuelle payable dès 55 ans et avant l’âge de 60 ans ou à une valeur de transfert : valeur actuarielle de vos prestations de retraite payables sous forme de montant forfaitaire. Ce montant doit être transféré à un autre régime de pension agréé ou à un régime d’épargne-retraite immobilisé |

| Moins de 65 ans | Au moins 2 ans et prenez votre retraite pour cause d’invalidité | à une pension immédiate. La prestation de raccordement cesse lorsque vous avez droit à des prestations d’invalidité du RPC ou du RRQ ou lorsque vous atteignez l’âge de 65 ans |

| Tout âge | Moins de 2 ans | au remboursement de cotisations avec intérêts |

Remarque : En ce qui concerne l’admissibilité aux prestations de retraite, chaque année de service à temps partiel compte comme une année de service ouvrant droit à pension. Les prestations de retraite sont rajustées pour tenir compte des heures à temps partiel attribuées pour le travail à temps partiel comparativement aux heures à temps plein du poste.

Protection contre l’inflation

Une fois retraité, votre pension est majorée le 1er janvier de chaque année pour tenir compte de l’augmentation du coût de la vie fondée sur la croissance de l’indice des prix à la consommation (IPC).

Le premier rajustement à la hausse en fonction du coût de la vie entrera en vigueur le 1er janvier de l’année suivante celle de votre départ à la retraite. Ce montant est calculé au prorata afin de tenir compte du nombre de mois complets à la retraite au cours de l’année de la cessation d’emploi. Vous aurez droit ensuite à l’augmentation complète pour les années subséquentes.

Prestations de survivant

Si votre décès survient avant d’avoir complété deux années de service ouvrant droit à pension, la somme de vos cotisations et des intérêts sera remise à votre survivant admissible ou à vos enfants, ou à vos bénéficiaires si vous n’avez pas de survivant admissible.

Un survivant admissible désigne la personne à laquelle vous étiez marié avant votre retraite ou qui cohabitait avec vous dans le cadre d’une union de fait avant votre retraite et pendant au moins un an avant votre décès.

Si vous avez accumulé au moins deux années de service ouvrant droit à pension, votre survivant admissible ou vos enfants auront droit à ce qui suit :

- Prestation de survivant : une allocation mensuelle correspondant à la moitié de la pension que vous auriez reçue avant 65 ans (calculée avant les réductions applicables), payable immédiatement à votre survivant admissible.

- Allocation aux enfants : un cinquième de la prestation de survivant (deux cinquièmes si vous n’avez pas de survivant admissible), payable jusqu’à 18 ans (jusqu’à 25 ans si l’enfant est étudiant); l’allocation maximale combinée des enfants correspond à quatre allocations aux enfants.

Prestation supplémentaire de décès

La prestation supplémentaire de décès fournit une prestation sous forme de montant forfaitaire correspondant à deux fois votre salaire annuel, payable à vos bénéficiaires désignés ou à votre succession. Le montant diminue de 10 p. 100 par année à partir de 66 ans pour atteindre un minimum de 10 000 $ à 75 ans. Si vous êtes encore à l’emploi de la fonction publique après 65 ans, la protection correspond à un tiers de votre salaire annuel ou 10 000 $, selon le plus élevé de ces montants.

Prestation minimale

Si vous n’avez ni survivant admissible ni enfant, ou si vous n'avez pas désigné de bénéficiaires pour recevoir la prestation supplémentaire de décès, ou si les bénéficiaires que vous avez désignés décèdent avant vous, votre succession recevront un montant correspondant au plus élevé des montants suivants : un remboursement des cotisations avec les intérêts ou cinq années de paiements de pension, moins ce qui a déjà été payé.

Événements de la vie pour les participants actifs

En cas de…

Congé non payé (congé de maternité ou congé parental et autres congés approuvés)

Pendant une période de congé non payé, votre participation au régime est maintenue tant que vous versez les cotisations requises et que le congé est approuvé. Vous pouvez accumuler jusqu’à cinq années de service ouvrant droit à pension pour des périodes de congés non payés pendant votre carrière (plus trois années dans le cas de congé de maternité ou de congé parental).

La rupture d’un mariage ou d’une union de fait ou le mariage après la retraite

Vous ou votre conjoint en droit ou de fait pouvez demander le partage de vos prestations accumulées conformément à la Loi sur le partage des prestations de retraite.

Si vous vous mariez après votre retraite, vous avez le choix de demander une prestation de survivant pour votre nouveau conjoint admissible. Votre pension sera réduite en conséquence. Certaines conditions s’appliquent.

Cessation d’emploi

Lorsque vous cessez votre emploi, vous pourriez être admissible à plus d’un genre de prestations de retraite selon votre âge et vos années de service ouvrant droit à pension.

Si vous avez plus de deux années de service ouvrant droit à pension, vous pouvez choisir de recevoir une des prestations de retraite suivantes :

- Une pension immédiate, pension différée, allocation annuelle ou valeur de transfert; ou

- Si vous quittez la fonction publique pour travailler auprès d’un autre employeur, vous pouvez transférer vos prestations de retraite accumulées au sein du régime de retraite de la fonction publique vers le régime de retraite de votre nouvel employeur conformément aux règles générales sur la transférabilité ou à un accord de transfert de pensions, à condition que l’employeur a conclu une telle entente avec le gouvernement du Canada.

Si vous avez moins de deux années de service ouvrant droit à pension, vous recevrez un remboursement de vos cotisations avec intérêts.

Réemploi après la retraite

Si vous êtes réembauché dans un poste au sein de la fonction publique fédérale et que vous n’êtes pas admissible à cotiser au régime de retraite, vous pouvez recevoir à la fois votre pension et le salaire de votre nouveau poste. Toutefois, si vous retournez à l’emploi de la fonction publique et que vous redevenez admissible à cotiser au régime de retraite, le paiement mensuel de votre pension (y compris l’indexation) cesse, car vous ne pouvez pas recevoir une pension de la fonction publique et accumuler du service ouvrant droit à pension en même temps. Le pourcentage d’augmentation annuelle reçu à la suite de l’indexation sera fondé sur votre date de retraite la plus récente.

Généralement, si vous prenez votre retraite avant et recevez une pension immédiate, une pension différée ou une allocation annuelle et que vous êtes réembauché dans la fonction publique fédérale après , vous continuerez d’être couvert selon les modalités du régime de retraite antérieures à 2013 (c’est-à-dire, admissibles à recevoir une pension non réduite à l’âge de 60 ans avec au moins deux ans de service ouvrant droit à pension, ou à l’âge de 55 ans avec 30 années de service ouvrant droit à pension).

Toutefois, vous ne continuerez pas d’être couvert suivant les modalités du régime de retraite antérieures à 2013 lorsque vous êtes réembauché dans la fonction publique fédérale ou après si vous avez :

- quitté avec moins de 2 années de service ouvrant droit à pension avec un remboursement de cotisations;

- opté pour une valeur de transfert; ou

- opté pour un transfert de la pension accumulée dans le régime de retraite de la fonction publique vers le régime de pension d’un nouvel employeur en vertu des règles générales sur la transférabilité ou d’un accord de transfert de pension.

Travail à temps partiel

Si vous travaillez au moins 12 heures par semaine, vous pourriez être admissible au régime de retraite de la fonction publique. Vos cotisations de retraite seront fondées sur le salaire réel que vous recevez lorsque vous travaillez à temps partiel. Cependant, lors du calcul de votre pension, sachez qu’une année de service à temps partiel comptera pour une année de service ouvrant droit à pension.

Pour de plus amples renseignements

Régime de retraite de la fonction publique

Pour obtenir des renseignements détaillés au sujet de votre régime de retraite de la fonction publique, veuillez consulter Régime de retraite de la fonction publique.

Centre des pensions du gouvernement du Canada

Sans frais : 1-800-561-7930

Du lundi au vendredi

De à (votre heure locale)

À l’extérieur du Canada et des États-Unis : 506-533-5800

(appels à frais virés acceptés)

Du lundi au vendredi De à (heure de l’Atlantique)

Appareil Téléscripteur (ATS) : 506-533-5990

(appels à frais virés acceptés)

Du lundi au vendredi De à (heure de l’Atlantique)

- Régime de pensions du Canada (RPC)

Vous fournit des renseignements au sujet du RPC et des prestations versées. - Régime de rentes du Québec (RRQ)

Vous présente des renseignements au sujet du RRQ et des prestations offertes.

Visitez Régimes d’assurance collective de la fonction publique pour des renseignements sur les avantages sociaux.