Calculer les retenues de cotisations à l'AE

Vous cherchez peut-être : Taux de cotisation à l'AE et maximums

Comment utiliser les tables de cotisations à l'AE et comment calculer manuellement le montant à retenir.

Sur cette page

Méthodes de calcul

Rappel : Il existe un calculateur en ligne qui vous permet de calculer le montant des cotisations à l'AE.

Calculez les cotisations à l'AE en fonction du type de paiement :

- Paiements réguliers (tables de cotisations à l'AE)

- Tous les paiements (calcul manuel)

- Vérification de fin d'année ou périodes de paie multiples

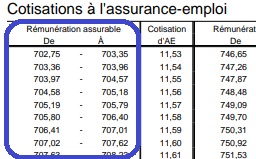

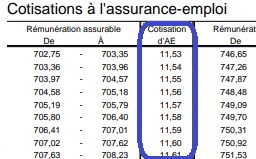

Paiements réguliers (tables de cotisations à l'AE)

Les tables de cotisations à l'AE vous permettent de calculer le montant de la cotisation à retenir en fonction de fourchettes de revenus données pour une période de paie donnée.

Étapes

Déterminer si vous pouvez utiliser les tables de cotisations à l'AE

Les tables de cotisations au RPC peuvent être utilisées dans la plupart des situations.

À utiliser lorsque

- Le paiement correspond à un revenu d'emploi régulier ou à des primes, des commissions, un salaire rétroactif ou d'autres types de paiement pour l'une des périodes de paie courantes ou peu courantes pour lesquelles des tables sont fournies.

À ne pas utiliser lorsque

- Votre période de paie ne correspond à aucune des périodes de paie courantes ou peu courantes par année figurant dans les tables de cotisations à l'AE, utilisez : Tous les paiements (calcul manuel).

- Vous faites une vérification de fin d'année de vos cotisations à l'AE, utilisez : Vérification de fin d'année ou de période de paie multiples.

- L'employé à déjà atteint le maximum de ses cotisations à l'AE pour l'année.

Déterminer si votre employé a atteint le maximum des cotisations

Vous devez retenir les cotisations à l'AE jusqu'à ce que votre employé atteigne le maximum, sans tenir compte des retenues effectuées par un autre employeur.

- Cotisations annuelles maximales de l'employé à l'AE dans le cadre de son emploi avec vous

- moins Cotisations de l'employé pour l'année à ce jour dans le cadre de son emploi avec vous

- égale Montant maximal de cotisations à l'AE que vous pouvez retenir sur le salaire de votre employé pour le reste de l'année

Exemple avec calcul

Tous les gains d'emploi de Joseph sont assurable pour l'année 2026. Vous avez déjà retenu 300 $ de cotisations à l'AE de ses gains cette année.

- 1 123,07 $ Cotisations annuelles maximales à l'AE pour 2026

- moins 300 $ Montant de cotisations que Joseph a payé pour l'année à ce jour (dans le cadre de son emploi avec vous)

- égale 823,07 $ Montant maximal de cotisations à l'AE que vous pouvez retenir

- Ne retenez pas les cotisations à l'AE si elles ont atteint le maximum.

- Passez à l'étape suivante si les cotisations à l'AE n'ont pas atteint le maximum.

Utilisez les tables de cotisations à l'AE

Année d'imposition 2026

Utilisez la table des cotisations à l'AE qui correspond à la province d'emploi de votre employé.

À l'extérieur du Québec: Option 1

À l'intérieur du Québec: Option 2

Tables des cotisations à l'assurance-emploi (AE) du Québec [PDF]

Années précédentes

Années précédentes

Année d'imposition 2025

Année d'imposition 2025

Utilisez la table des cotisations à l'AE qui correspond à la province d'emploi de votre employé.

À l'extérieur du Québec: Option 1

À l'intérieur du Québec: Option 2

Tables des cotisations à l'assurance-emploi (AE) du Québec [PDF]

Année d'imposition 2024

Année d'imposition 2024

Utilisez la table des cotisations à l'AE qui correspond à la province d'emploi de votre employé.

À l'extérieur du Québec: Option 1

À l'intérieur du Québec: Option 2

Tables des cotisations à l'assurance-emploi (AE) du Québec [PDF]

Année d'imposition 2023

Année d'imposition 2023

Utilisez la table des cotisations à l'AE qui correspond à la province d'emploi de votre employé.

À l'extérieur du Québec: Option 1

À l'intérieur du Québec: Option 2

Tables des cotisations à l'assurance-emploi (AE) du Québec [PDF]

Déterminer la fourchette salariale

Trouvez la fourchette de salaires qui comprend la rémunération assurable de votre employé (y compris les avantages imposables assurables) dans la colonne « Rémunération assurable ».

Trouver le montant des cotisations à l'AE à retenir

Le montant se trouve dans la colonne « Cotisation d'AE » et correspond à la fourchette de salaires qui comprend le montant de paie de votre employé pour la période de paie en question.

Calculer le montant des cotisations à l'AE que vous devez retenir

Utilisez l'un des montants suivants qui s'appliquent à votre situations :

- Si le montant de l'étape 5 est moins grand que celui à l'étape 2, retenuez le montant de l'étape 5.

- Si le montant de l'étape 5 est plus grand que celui de l'étape 2, retenez le montant de l'étape 2.

Calculer le montant des cotisations à l'AE que vous devez verser

- Cotisations à l'AE que vous devez retenir sur la paie de votre employé (étape 6)

- multiplier par 1,4 ou par votre taux d'AE réduit

- égale Votre part des cotisations à l'AE

- plus Cotisations à l'AE que vous devez retenir (étape 6)

- égale Montant total que vous devez verser : part de votre employé et votre part des cotisations à l'AE

Example avec calcul

Vous avez regardé les tables de cotisations à l'AE et avez constaté que la cotisation à l'AE requise pour les gains de Joseph au cours de cette période de paie est de 300 $. Vous avez aussi vérifié que ce montant ne dépasse pas le montant restant des cotisations à l'AE que vous pouvez retenir pour le reste de l'année.

- 300 $ Cotisation de Joseph

- multiplier par 1,4 Votre taux de cotisation à l'AE

- égale 420 $ Votre part des cotisations à l'AE

- plus 300,00 $ Cotisations à l'AE de Joseph que vous devez retenir (étape 6)

- égale 720 $ Total des cotisations à l'AE à verser (la part de Joseph et votre part)

Tous les paiements (calcul manuel)

Vous pouvez utiliser la méthode de calcul manuel pour calculer la cotisation à l'AE à retenir pour tous les paiements versés à vos employés au cours d'une période de paie sans utiliser les tables de cotisations au RPC.

Étapes

Déterminer si votre employé a atteint le maximum des cotisations

Vous devez retenir les cotisations à l'AE jusqu'à ce que votre employé atteigne le maximum, sans tenir compte des retenues effectuées par un autre employeur.

- Cotisations annuelles maximales de l'employé à l'AE dans le cadre de son emploi avec vous

- moins Cotisations de l'employé pour l'année à ce jour dans le cadre de son emploi avec vous

- égale Montant maximal de cotisations à l'AE que vous pouvez retenir sur le salaire de votre employé pour le reste de l'année

Exemple avec calcul

Tous les gains d'emploi de Joseph sont assurable pour l'année 2026. Vous avez déjà retenu 300 $ de cotisations à l'AE de ses gains cette année.

- 1 123,07 $ Cotisations annuelles maximales à l'AE pour 2026

- moins 300 $ Montant de cotisation que Joseph a payé pour l'année à ce jour (dans le cadre de son emploi avec vous)

- égale 823,07 $ Montant maximal de cotisations à l'AE que vous pouvez retenir

- Ne retenez pas les cotisations à l'AE si elles ont atteint le maximum.

- Passez à l'étape suivante si les cotisations à l'AE n'ont pas atteint le maximum.

Calculer le revenu assurable total pour la période de paie

- Salaire brut de l'employé pour la période de paie

- plus Avantages et allocations imposables de l'employé pour la période de paie

- moins Total des gains qui ne nécessitent pas de cotisations à l'AE

- égale Total du revenu assurable pour la période de paie

Exemple avec calcul

Joseph, qui est payé chaque semaine, reçoit un salaire de 500 $ et 50 $ en avantages imposable (en espèces).

- 500 $ Salaire brut de Joseph pour la période de paie

- plus 50 $ Avantage imposable de Joseph pour la période de paie

- moins 0 $ (parce que vous devez retenir des cotisations à l'AE sur tous les gains de Joseph)

- égale 550 $ Total du revenu assurable de Joseph pour la période de paie

Déterminer le montant des cotisations à l'AE à retenir pour la période de paie

- Total du revenu assurable pour la période de paie (étape 2)

- multiplier par Taux de l'AE

- égale Montant de cotisations à l'AE à retenir pour la période de paie

Exemple avec calcul

Le revenu assurable total de Joseph pour la période de paie est de 550 $. La province d’emploi de Joseph est le Manitoba.

- 550 $ Total du revenu assurable de Joseph pour la période de paie

- multiplier par 1,63 % Taux de cotisations à l'AE de 2026

- égale 8,97 $ Montant de cotisations à l'AE à retenir pour la période de paie

Calculer le montant des cotisations à l'AE que vous devez retenir

Utilisez l’un des montants suivants qui s’appliquent à votre situation :

- Si le montant de l'étape 3 est moins grand que celui à l'étape 1, retenez le montant de l'étape 3.

- Si le montant de l'étape 3 est plus grand que celui de l'étape 1, retenez le montant de l'étape 1.

Calculer le montant des cotisations à l'AE que vous devez verser

- Cotisations à l'AE que vous devez retenir sur la paie de votre employé (étape 4)

- multiplier par 1,4 ou votre taux de l'AE réduit

- égale Votre part des cotisations à l'AE

- plus Cotisations à l'AE que vous devez retenir (step 6)

- égale Montant total que vous devez verser (part de votre employé et votre part des cotisations à l'AE)

Example avec calcul

Vous avez regardé les tables de cotisations à l'AE et avez constaté que la cotisation à l'AE requise pour les gains de Joseph au cours de cette période de paie est de 8,97 $. Vous avez aussi vérifié que ce montant ne dépasse pas le montant restant des cotisations à l'AE que vous pouvez retenir pour le reste de l'année.

- 8,97 $ Cotisations à l'AE de Joseph que vous devez retenir (étape 4)

- multiplier par 1,4 Votre taux de cotisation à l'AE

- égale 12,56 $ Votre part des cotisations à l'AE

- plus 8,97 $ Cotisations à l'AE de Joseph que vous devez retenir (step 6)

- égale 21,53 $ Total des cotisations à l'AE à verser (la part de Joseph et votre part des cotisations à l'AE)

Vérification de fin d'année ou périodes de paie multiples

Utilisez ce calcul pour vérifier les cotisations à l'AE d'un employé à la fin de l'année ou pour des périodes de paie multiples à tout moment de l'année. Cette vérification sert à déterminer si vous avez retenu suffisamment, pas assez ou trop de cotisations à l'AE.

Étapes

Calculer le montant de la rémunération assurable pour la période d'emploi

Le calcul suivant doit inclure seulement la rémunération assurable de l'employé dans le cadre de son emploi avec vous :

- Salaire brut de l'employé pour la période totale d'emploi (ce montant sera inclus à la case 14 de son feuillet T4)

- plus Avantages et allocations imposables de l'employé pour la période totale d'emploi (ce montant sera inclus à la case 14 de son feuillet T4 slip)

- moins Revenus d'emploi, les avantages et les paiements de l'employé sur lesquels vous ne retenez pas l'AE

- égale Montant de la rémunération assurable pour la période d'emploi

Exemple avec calcul

Tous les gains de votre employé, Joseph, étaient assurable pour l’année 2026. Vous êtes sur le point de préparer son feuillet T4 et vous examinez vos registres de paie pour confirmer que vous avez retenu suffisamment de cotisations d'AE sur ses gains de cette année.

- 35 000 $ Traitement, avantages et allocations totaux de Joseph pour la période totale d’emploi, qui seront inclus à la case 14 de leur feuillet

- moins 1 000 $ Revenus d'emploi, les avantages et les paiements de Joseph sur lesquels vous ne retenez pas l'AE

- égale 34 000 $ Montant de la rémunération assurable de Joseph pour la période d'emploi

Confirmer le montant de la rémunération assurable pour la période d'emploi

Utilisez l'un des montants suivants qui s'appliquent à votre situation :

Si le montant de l'étape 1 est moins grand que la rémunération assurable annuelle maximale , utilisez le montant de l'étape 1.

Si le montant de l'étape 1 est plus grand que la rémunération assurable annuelle maximale , utilisez la rémunération assurable annuelle maximale.

Déterminer le montant des cotisations à l'AE requises pour la période d'emploi

- Rémunération assurable pour la période d'emploi (étape 2)

- multiplier par Taux de l'AE

- égale Cotisations à l'AE requises de l'employé pour la période de paie

Exemple avec calcul

La province d'emploi de Joseph est le Manitoba pour l'année 2026.

- 34 000 $ Rémunération assurable de Joseph pour l'année (étape 2)

- multiplier par 1,63 % Taux de l'AE de 2026

- égale 554,20 $ Cotisations à l'AE requises de Joseph pour la période d'emploi

Déterminer si vous avez versé le bon montant ou un montant insuffisant ou supérieur au montant requis pour la période d'emploi

- Cotisations à l'AE requises de l'employé pour la période d'emploi (étape 3)

- moins Cotisations à l'AE que vous avez retenues sur la paie de l'employé pour la période de paie

- égale Si vous avez retenu le bon montant, ce montant devrait être de 0 $

Exemple avec calcul

Vous avez constaté dans vos registres de paie qu'un total de 554,20 $ d'AE a été retenu sur la paie de Joseph au cours de l'année 2026.

- 554,20 $ Cotisations à l'AE que doit payer Joseph pour la période d'emploi (étape 3)

- moins 554,20 $ Cotisations à l'AE que vous avez retenus sur la paie de Joseph pour l'année

- égale 0 $ Vous avec donc retenu le bon montant de cotisations

- Si le montant est positif, vous n'avez pas retenu assez de cotisations pour l'année.

- Si le montant est négatif, vous en avez trop retenu pour l'année.

Pour corriger une erreur de retenue :

- Si vous n’avez pas produit la déclaration de renseignements, consultez : Apportez des corrections avant de produire votre déclaration.

- Si vous avez déjà produit la déclaration de renseignements, consultez : Apportez des corrections après avoir produit votre déclaration.

Références

Multimédia

- Webinaraire – Comment utiliser les tables de retenues sur la paie tables | 18 minutes

Lois et mesures législatives

- LAE : 66(1)

- Fixation du taux de cotisation

- LAE : 66(2)

- Éléments à prendre en compte

- LAE : 67

- Cotisation ouvrière

- LAE : 68

- Cotisation patronale

- LAE : 69(1)

- Réduction des cotisations – régimes d'assurance-salaire

- LAE : 69(2)

- Régimes provinciaux

- LAE : 82(1)

- Retenue et paiement des primes

- LAE : 82(2)

- Retenue maximale par un employeur donné

- LAE : 82(4)

- Responsabilité pour défaut de retenir

- RRAPC : 2(1)

- Revenu d'un emploi assurable

- RRAPC : 2(3)

- Revenu d'un emploi assurable

- RRPAC : 3

- Calcul et paiement des primes