Calculer les retenues de la deuxième cotisation supplémentaire au RPC (RPC2)

À compter du 1er janvier 2024, vous devez commencer à calculer la deuxième cotisation supplémentaire au RPC (RPC2) sur les gains qui dépassent le maximum des gains annuels ouvrant droit à pension.

Vous cherchez peut-être : Taux de la deuxième cotisation supplémentaire au RPC (RPC2) et maximums

Comment utiliser les tables de cotisations au RPC2 et comment calculer manuellement le montant à retenir.

Si la province d'emploi de l'employé est le Québec, vous devez retenir les deuxièmes cotisations au Régime de rentes du Québec (RRQ) et non les cotisations au RPC2. Consultez : Cotisations au Régime de rentes du Québec | Revenu Québec.

Sur cette page

Méthodes de calcul

Rappel : Il existe un calculateur en ligne qui vous permet de calculer le montant de la deuxième cotisation supplémentaire.

Calculez les cotisations au RPC2 en fonction du type de paiement :

- Tous les paiements (tables de cotisations au RPC2)

- Tous les paiements (calcul manuel)

- Vérification de fin d'année ou périodes de paie multiples

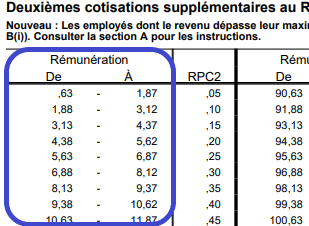

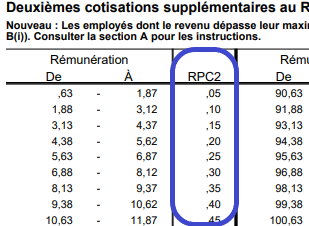

Tous les paiements (tables de cotisations au RPC2)

Les tables de cotisations au RPC2 vous permettent de calculer le montant de cotisation à retenir en fonction de fourchettes de revenus données pour une période de paie donnée.

Étapes

Déterminer si vous pouvez utiliser les tables de cotisations au RPC2

Les tables de cotisations au RPC2 peuvent être utilisées dans la plupart des situations courantes.

À utiliser lorsque

- Le paiement correspond à la rémunération payée pour l'une des périodes de paie courantes ou peu courantes pour lesquelles des tables sont fournies.

- Si le paiement est versé à un travailleur des Premières Nations et que vous avez reçu le formulaire TD1-IN, utilisez ces tables seulement pour la partie de son revenu qui est imposable.

À ne pas utiliser lorsque

- Vous faites une vérification de fin d'année de vos cotisations au RPC2. Utilisez plutôt Vérification de fin d'année ou de périodes de paie multiples.

- L'employé a déjà atteint le maximum de ses cotisations au RPC2 pour l'année.

Déterminer si votre employé a dépassé le premier plafond des gains annuels ouvrant droit à pension

- Salaire brut de l'employé pour l'année à ce jour

- plus Avantages et allocations imposables de l'employé pour l'année à ce jour

- moins Gains n'ouvrant pas droit à pension de l'employée

Qu'est-ce qu'un gain n'ouvrant pas droit à pension

Les gains n'ouvrant pas droit à pension sont :

- les gains reçus avant et pendant le mois où l'employé atteint l'âge de 18 ans;

- les gains reçus après le mois où il atteint 70 ans;

- les gains reçus après la date d'entrée en vigueur du formulaire CPT30 rempli et signé pour choisir de cesser de cotiser au RPC;

- les gains reçus avant et pendant le mois où l'employé vous a fourni un formulaire CPT30 rempli et signé pour recommencer à cotiser au RPC;

- les gains reçus alors que l'employé est considéré comme invalide en vertu du RPC ou du RRQ;

- le revenu d'emploi, les avantages et les paiements sur lesquels vous n'avez pas à retenir de cotisations au RPC.

- égale Gains ouvrant droit à pension pour l'année à ce jour

- moins Maximum des gains ouvrant droit à pension de l'employé

Comment calculer le maximum des gains ouvrant droit à pension au prorata

- Maximum annuel des gains ouvrant droit à pension

- multiplier par Nombre de mois pendant lesquels l'employé occupe un emploi ouvrant droit à pension

- égale Résultat de la première étape du calcul au prorata

- diviser par 12 mois

- égale Maximum des gains ouvrant droit à pension après le calcul au prorata

- égale Un montant positif signifie que votre employé a dépassé le premier plafond des gains annuels ouvrant droit à pension

Exemple avec calcul

Joseph, qui est payé aux deux semaines, reçoit un salaire de 5 500 $ et 500 $ d'avantages imposables par période de paie. Vous l'avez payé pour 14 périodes de paie jusqu'à maintenant en 2026 (77 000 $ et 7 000 $, pour un total de 84 000 $). Joseph occupe un emploi ouvrant droit à pension pour toute l'année 2026.

- 77 000 $ Salaire brute de Joseph pour l'année à ce jour

- plus 7 000 $ Avantage imposable de Joseph pour l'année à ce jour

- égale 84 000 $ Gains ouvrant droit à pension de Joseph pour l'année à ce jour

- moins 0 $ parce que vous devez retenir les cotisations au RPC sur tous les gains de Joseph

- moins 74 600 $ Maximum des gains annuels ouvrant droit à pension

- égale 9 400 $ Gains ouvrant droit à pension de Joseph qui dépassent le premier plafond des gains ouvrant droit à pension

Vous devez continuer à calculer les cotisations de Joseph au RPC2 parce que le montant est positif.

Ne passez pas à l'étape suivant si le montant est nul ou négatif.

Dans ce cas, vous ne devez pas retenir de cotisations au RPC2.

Vous devez allez à : Calculer les retenues de cotisations au RPC.

- Passez `a l'étape suivante si le montant est positif.

Déterminer si votre employé a atteint le maximum des cotisations au RPC2

Utilisez le calcul applicable si votre employé occupe un emploi ouvrant droit à pension durant toute l'année ou seulement pour une partie de l'année (calcul au prorata) .

L'employé a plus d'un employeur

Vous devez retenir les cotisations au RPC2 jusqu’à ce que votre employé atteigne le maximum, sans tenir compte des retenues effectuées par un autre employeur.

Calcul – L'employé occupe un emploi ouvrant droit à pension durant toute l'année

- Cotisations annuelles maximales de l'employé au RPC2 dans le cadre de son emploi avec vous

- moins Cotisations au RPC2 de l'employé pour l'année à ce jour dans le cadre de son emploi avec vous

- égale Montant maximal de cotisations au RPC2 que vous pouvez retenir sur le salaire de votre employé pour le reste de l'année

Exemple avec calcul

Joseph occupe un emploi ouvrant droit à pension pour l'année 2026. Vous avez déjà retenu 100 $ de cotisations au RPC2 de ses gains cette année.

- 416 $ Cotisations annuelles maximales au RPC2 pour 2026 dans le cadre de son emploi avec vous

- moins 100 $ Montant de cotisations au RPC2 que Joseph a payé pour l'année à ce jour (dans le cadre de ton emploi avec vous)

- égale 316 $ Montant maximale de cotisations au RPC2 que vous pouvez retenir sur le salaire de Joseph pour le reste de l'année

Calcul – L'employé occupe un emploi ouvrant droit à pension seulement pour une partie de l'année (au prorata)

- Maximum supplémentaire des gains annuels ouvrant droit à pension

- moins Maximum des gains annuels ouvrant droit à pension

- égale Maximum supplémentaires des gains ouvrant droit à pension

- multiplier par Nombre de mois pendant lesquels l'employé occupe un emploi ouvrant droit à pension

- égale Résultat de la première partie du calcul au prorata

- diviser par 12 mois

- égale Maximum supplémentaire des gains ouvrant droit à pension après le calcul au prorata

- multiplier par 4 % (Taux du RPC2 )

- égale Cotisations maximales au RPC2, après le calcul au prorata, dans le cadre de son emploi avec vous

- moins Cotisations de l'employé au RPC2 pour l'année à ce jour dans le cadre de son emploi avec vous

- égale Cotisations maximales au RPC2 que vous pouvez retenir du salaire de votre employé pour le reste de l'année

Exemple avec calcul

Joseph a 70 ans le 24 février 2026 et son emploi ouvre droit à pension pendant 2 mois. Vous avez déjà retenu 100 $ de cotisations au RPC2 de ses gains que lui a procurés son emploi avec vous cette année.

- 85 000 $ Maximum supplémentaire des gains annuels ouvrant droit à pension

- moins 74 600 $ Maximum des gains annuels ouvrant droit à pension

- égale 10 400 $ Maximum supplémentaire des gains ouvrant droit à pension de Joseph

- multiplier par 2 mois Nombre de mois pendant lesquels l’emploi de Joseph ouvre droit à pension

- égale 20 800 $ Résultat de la première partie du calcul au prorata

- diviser par 12 mois

- égale 1 733,33 $ Maximum supplémentaire des gains ouvrant droit à pension de Joseph après le calcul au prorata

- multiplier par 4 % Taux du RPC2

- égale 69,33 $ Cotisations maximales au RPC2 de Joseph après le calcul au prorata dans le cadre de son emploi avec vous

- moins 10 $ Cotisations au RPC2 de Joseph pour l'année à ce jour dans le cadre de son emploi avec vous

- égale 59,33 $ Cotisations maximales au RPC2 que vous pouvez retenir du salaire de Joseph pour le reste de l'année

Vous ne devez retenir aucune cotisation au RPC2 après la fin de février 2026.

- Ne retenez pas de cotisation au RPC2 si l'employé a atteint le maximum.

- Passez à l'étape suivante s'il n'a pas atteint le maximum.

Utiliser les tables de cotisations au RPC2

Année d'imposition 2026

Utilisez les tables de cotisations au RPC2.

Tables de deuxième cotisation supplémentaire au RPC [PDF]

Année précédentes

Années précédentes

- Année d’imposition 2025 – Tables de deuxième cotisation supplémentaire au RPC [PDF]

- Année d’imposition 2024 – Tables de deuxième cotisation supplémentaire au RPC[PDF]

La table de cotisations au RPC2 de 2024 sont la première à avoir été publiée.

Déterminer la fourchette salariale

Trouvez la fourchette de salaires qui comprend la rémunération brute de votre employé (y compris les avantages imposables) dans la colonne « Rémunération ».

Si la cotisation maximale au RPC est atteinte pendant la période de paie, utilisez seulement la partie de leurs gains ouvrant droit à pension pour la période de paie qui dépasse le premier plafond des gains annuels ouvrant droit à pension (étape 2) pour déterminer la fourchette salariale à utiliser.

Trouver le montant des cotisations au RPC2 à retenir

Le montant se trouve dans la colonne « RPC2 » et correspond à la fourchette de salaires qui comprend le montant de paie de votre employé pour la période de paie en question.

Calculer le montant des cotisations au RPC2 que vous devez retenir

Utilisez l'un des montants suivants qui s'appliquent à votre situation:

- Si le montant de l'étape 6 est moins grand que celui à l'étape 3, retenez le montant de l'étape 6.

- Si le montant de l'étape 6 est plus grand que celui de l'étape 3, retenez le montant de l'étape 3.

Calculer le montant des cotisations au RPC2 que vous devez verser

- Cotisations au RPC2 de vous devez retenir sur la paie de votre employé (étape 7)

- multiplier par 2 (cotisation correspondante de l'employeur au RPC2)

- égale Montant total que vous devez verser (la part de votre employé et votre part de la cotisation au RPC2)

Exemple avec calcul

Vous avez regardé les tables de cotisations au RPC2 et avez constaté que la cotisation au RPC2 requise pour les gains de Joseph au cours de cette période de paie est de 40,40 $. Vous avez aussi vérifié que ce montant ne dépasse pas le montant restant cotisations au RPC2 que vous pouvez retenir pour le reste de l’année.

- 40,40 $ Cotisations de Joseph au RPC2 que vous devez retenir (étape 7)

- multiplier par 2 (votre cotisation correspondante au RPC2)

- égale 80,80 $ Total des cotisations au RPC2 à verser (la part de Joseph et votre part de la cotisation au RPC2)

Tous les paiements (calcul manuel)

Vous pouvez utiliser la méthode de calcul manuel pour calculer la cotisation au RPC2 à retenir pour tous les paiements versés à vos employés au cours d'une période de paie sans utiliser les tables de cotisations au RPC2.

Étapes

Déterminer si votre employé a dépassé le premier plafond des gains annuels ouvrant droit à pension

- Salaire brut de l'employé pour l'année à ce jour

- plus Avantages et allocations imposables de l'employé pour l'année à ce jour

- moins Gains n'ouvrant pas droit à pension de l'employé pour l'année à ce jour

Qu'est-ce qu'un gain n'ouvrant pas droit à pension

Les gains n'ouvrant pas droit à pension sont :

- les gains reçus avant et pendant le mois où l'employé atteint l'âge de 18 ans;

- les gains reçus après le mois où il atteint 70 ans;

- les gains reçus après la date d'entrée en vigueur du formulaire CPT30 rempli et signé pour choisir de cesser de cotiser au RPC;

- les gains reçus avant et pendant le mois où l'employé vous a fourni un formulaire CPT30 rempli et signé pour recommencer à cotiser au RPC;

- les gains reçus alors que l’employé est considéré comme invalide en vertu du RPC ou du RRQ;

- le revenu d’emploi, les avantages et les paiements sur lesquels vous n’avez pas à retenir de cotisations au RPC.

- égale Gains ouvrant droit à pension pour l'année à ce jour

- moins Maximum des gains ouvrant droit à pension de l'employé

Comment calculer le maximum des gains ouvrant droit à pension au prorata

- Maximum des gains annuels ouvrant droit à pension

- multiplier par Nombre de mois pendant lesquels l'employé occupe un emploi ouvrant droit à pension

- égale Résultat de la première étape du calcul au prorata

- diviser par 12 mois

- égale Maximum des gains ouvrant droit à pension après le calcul au prorata

- égale Un montant positif signifie que votre employé a dépassé le premier plafond des gains annuels ouvrant droit à pension

Exemple avec calcul

Joseph, qui est payé aux deux semaines, reçoit un salaire de 5 500 $ et 500 $ d'avantages imposables par période de paie. Vous l'avez payé pour 14 périodes de paie jusqu'à maintenant en 2026 (77 000 $ et 7 000 $, pour un total de 84 000 $). Joseph occupe un emploi ouvrant droit à pension pour toute l'année 2026.

- 77 000 $ Salaire brute de Joseph pour l'année à ce jour

- plus 7 000 $ Avantage imposable de Joseph pour l'année à ce jour

- égale 84 000 $ Gains ouvrant droit à pension de Joseph pour l'année à ce jour

- moins 0 $ parce que vous devez retenir les cotisations au RPC sur tous les gains de Joseph

- moins 74 600 $ Maximum des gains annuels ouvrant droit à pension

- égale 9 400 $ Gains ouvrant droit à pension de Joseph qui dépassent le premier plafond des gains ouvrant droit à pension

Vous devez continuer à calculer les cotisations de Joseph au RPC2 parce que le montant positif.

Ne passez pas à l'étape suivante si le montant est nul ou négatif.

Dans ce cas, vous ne devez pas retenir de cotisations au RPC2.

Vous devez allez à : Calculer les retenues de cotisations au RPC.

- Passez à l'étape suivante si le montant est positif.

Déterminer si votre employé a atteint le maximum des cotisations au RPC2

Utilisez le calcul applicable si votre employé occupe un emploi ouvrant droit à pension durant toute l'année ou seulement pour une partie de l'année (calcul au prorata) .

L'employé a plus d'un employeur

Vous devez retenir les cotisations au RPC2 jusqu’à ce que votre employé atteigne le maximum, sans tenir compte des retenues effectuées par un autre employeur.

Calcul – L'employé occupe un emploi ouvrant droit à pension durant toute l'année

- Cotisations annuelles maximales de l'employé au RPC2 dans le cadre de son emploi avec vous

- moins Cotisations au RPC2 de l'employé pour l'année à ce jour dans le cadre de son emploi avec vous

- égale Montant maximal de cotisations au RPC2 que vous pouvez retenir sur le salaire de votre employé pour le reste de l'année

Exemple avec calcul

Joseph occupe un emploi ouvrant droit à pension pour l'année 2026. Vous avez déjà retenu 100 $ de cotisations au RPC2 de ses gains cette année.

- 416 $ Cotisations annuelles maximales au RPC2 2026 dans le cadre de son emploi avec vous

- moins 100 $ Montant de cotisations au RPC2 que Joseph a payé pour l'année à ce jour (dans le cadre de son emploi avec vous

- égale 316 $ Montant maximal de cotisations au RPC2 que vous pouvez retenir sur le salaire de Joseph pour le reste de l'année

Calcul – L'employé occupe un emploi ouvrant droit à pension seulement pour une partie de l'année (au prorata)

- Maximum supplémentaire des gains annuels ouvrant droit à pension

- moins Maximum des gains annuels ouvrant droit à pension

- égale Maximum supplémentaires des gains ouvrant droit à pension

- multiplier par Nombre de mois pendant lesquels l'employé occupe un emploi ouvrant droit à pension

- égale Résultat de la première partie du calcul au prorata

- diviser par 12 mois

- égale Maximum supplémentaire des gains ouvrant droit à pension après le calcul au prorata

- multiplier par 4 % (Taux du RPC2 )

- égale Cotisations maximales au RPC2, après le calcul au prorata, dans le cadre de son emploi avec vous

- moins Cotisations de l'employé au RPC2 pour l'année à ce jour dans le cadre de son emploi avec vous

- égale Cotisations maximales au RPC2 que vous pouvez retenir du salaire de votre employé pour le reste de l'année

Exemple avec calcul

Joseph a 70 ans le 24 février 2026 et son emploi ouvre droit à pension pendant 2 mois. Vous avez déjà retenu 100 $ de cotisations au RPC2 de ses gains que lui a procurés son emploi avec vous cette année.

- 85 000 $ Maximum supplémentaire des gains annuels ouvrant droit à pension

- moins 74 600 $ Maximum des gains annuels ouvrant droit à pension

- égale 10 400 $ Maximum supplémentaire des gains ouvrant droit à pension de Joseph

- multiplier par 2 mois Nombre de mois pendant lesquels l’emploi de Joseph ouvre droit à pension

- égale 20 800 $ Résultat de la première partie du calcul au prorata

- diviser par 12 mois

- égale 1 733,33 $ Maximum supplémentaire des gains ouvrant droit à pension de Joseph après le calcul au prorata

- multiplier par 4 % Taux du RPC2

- égale 69,33 $ Cotisations maximales au RPC2 de Joseph après le calcul au prorata dans le cadre de son emploi avec vous

- moins 10 $ Cotisation au RPC2 de Joseph pour l'année à ce jour dans le cadre de son emploi avec vous

- égale 59,33 $ Cotisations maximales au RPC2 que vous pouvez retenir du salaire de Joseph pour le reste de l'année

Vous ne devez retenir aucune cotisation au RPC2 après la fin de février 2026.

- Ne retenez pas de cotisation au RPC2 si l'employé a atteint le maximum.

- Passez à l'étape suivante s'il n'a pas atteint le maximum.

Calculer les gains totaux ouvrant droit à pension au RPC2

- Salaire brut de l'employé pour la période de paie

- plus Avantages et allocations imposables de l'employé pour la période de paie

- moins Gains n'ouvrant pas droit à pension de l'employé pour la période de paie

- égale Revenu total ouvrant droit à pension au RPC2 pour la période de paie

Si la cotisation maximale au RPC est atteinte pendant la période de paie, utilisez seulement la partie des gains ouvrant droit à pension pour la période de paie qui dépasse le premier plafond des gains annuels ouvrant droit à pension (étape 2) pour déterminer le revenu total ouvrant droit à pension au titre du RPC2 pour la période de paie.

Exemple avec calcul

Joseph, qui est payé chaque semaine, reçoit un salaire de 500 $ et 50 $ en avantages imposable. Il a dépassé le plafond des gains ouvrant droit à pension pour l'année en juillet 2026 et il s'agit de votre deuxième calcul après qu'il a dépassé ce plafond.

- 500 $ Salaire brut de Joseph pour la période de paie

- plus 50 Avantage imposable de Joseph pour la période de paie

- moins 0 $ (parce que vous devez retenir des cotisations au RPC2 sur tous les gains de Joseph pour la période de paie)

- égale 550 $ Revenu total ouvrant droit à pension de Joseph au RPC2 pour la période de paie

Déterminer le montant des cotisations au RPC2 à retenir

- Total du revenu ouvrant droit à pension au RPC2 pour la période de paie (étape 3)

- multiplier par 4 % (Taux du RPC2 )

- égale Montant de cotisations au RPC2 à retenir

Exemple avec calcul

Le total du salaire brut et des avantages imposables de Joseph pour la période de paie hebdomadaire est de 550 $. Vous devez retenir des cotisations au RPC2 sur tous les gains de Joseph. Il a dépassé le plafond gains ouvrant droit à pension pour l’année en juillet 2026 et il s'agit de votre deuxième calcul après qu'il a dépassé ce plafond.

- 550 $ Total du revenu ouvrant droit à pension de Joseph pour la période de paie (étape 3)

- multiplier par 4 % Taux du RPC2

- égale 22 $ Montant de cotisations au RPC2 à retenir

Calculer le montant des cotisations au RPC2 que vous devez retenir

Utilisez l’un des montants suivants qui s’appliquent à votre situation:

- Si le montant de l'étape 4 est moins grand que celui à l'étape 2, retenez le mondant de l'étape 4.

- Si le montant de l'étape 4 est plus grand que celui de l'étape 2, retenez le montant de l'étape 2.

Calculer le montant des cotisations au RPC2 que vous devez verser

- Cotisations au RPC2 que vous devez retenir sur la paie de votre employé (étape 5)

- multiplier par 2 (cotisation correspondante de l'employeur au RPC2)

- égale Montant total que vous devez verser (la part de votre employé et votre part de la cotisation au RPC2)

Exemple avec calcul

Vous avez calculé que les cotisations au RPC à retenir sur les gains de Joseph au cours de la période de paie est de 22 $. Vous avez aussi vérifié que ce montant ne dépasse pas le montant restant des cotisations au RPC2 que vous pouvez retenir pour le reste de l'année.

- 22 $ Cotisations de Joseph que vous devez retenir (étape 5)

- multiplier par 2 (votre cotisation correspondante au RPC2)

- égale 44 $ Total des cotisations au RPC2 à verser (la part de Joseph et votre part de la cotisation au RPC2)

Vérification de fin d'année ou période de paie multiples

Utilisez ce calcul pour vérifier les cotisations au RPC2 d'un employé à la fin de l'année ou pour des périodes de paie multiples à tout moment de l'année. Cette vérification sert à déterminer si vous avez retenu suffisamment, pas assez ou trop de cotisations au RPC2.

Étapes

Déterminer si votre employé a dépassé le premier plafond des gains annuels ouvrant droit à pension

Le calcul suivant doit inclure seulement les gains ouvrant droit à pension de l'employé dans le cadre de son emploi avec vous :

- Salaire brut de l'employé pour la période totale d'emploi (ce montant sera inclus à la case 14 de son feuillet T4)

- plus Avantages et allocations imposables de l'employé pour la période totale d'emploi (ce montant sera inclus à la case 14 de son feuillet T4)

- moins Gains n'ouvrant pas droit à pension de l'employé

Qu'est-ce qu'un gain n'ouvrant pas droit à pension

Les gains n'ouvrant pas droit à pension sont :

- les gains reçus avant et pendant le mois où l'employé atteint l'âge de 18 ans;

- les gains reçus après le mois où il atteint 70 ans;

- les gains reçus après la date d'entrée en vigueur du formulaire CPT30 rempli et signé pour choisir de cesser de cotiser au RPC;

- les gains reçus avant et pendant le mois où l'employé vous a fourni un formulaire CPT30 rempli et signé pour recommencer à cotiser au RPC;

- les gains reçus alors que l'employé est considéré comme invalide en vertu du RPC ou du RRQ;

- le revenu d’emploi, les avantages et les paiements sur lesquels vous n’avez pas à retenir de cotisations au RPC.

- égale Gains ouvrant droit à pension pour la période d'emploi

- moins Maximum des gains ouvrant droit à pension de l'employé

Comment calculer le maximum des gains ouvrant droit à pension au prorata

- Maximum des gains annuels ouvrant droit à pension

- multiplier par Nombre de mois pendant lesquels l'employé occupe un emploi ouvrant droit à pension

- égale Résultat de la première étape du calcul au prorata

- diviser par 12 mois

- égale Maximum des gains ouvrant droit à pension après le calcul au prorata

- égale Un montant positif signifie que votre employé a dépassé le premier plafond des gains annuels ouvrant droit à pension

Exemple avec calcul

Votre employé Joseph occupait un emploi ouvrant droit à pension durant toute l'année 2026. Vous êtes sur le point de préparer son feuillet T4 et vous examinez vos registres de paie pour vérifier si vous avez retenu suffisamment de cotisations au RPC sur ses gains cette année.

- 90 000 $ Traitement, avantages et allocations totaux de Joseph pour la période totale d'emploi, qui seront inclus à la case 14 de son feuillet T4

- moins 0 $ Gains n'ouvrant pas droit à pension de Joseph. Les gains n'ouvrant pas droit à pension sont :

- les gains reçus avant et pendant le mois où l'employé atteint l'âge de leurs 18 ans;

- les gains reçus après le mois où il atteint 70 ans;

- les gains reçus après la date d'entrée en vigueur du formulaire CPT30 rempli et signé pour choisir de cesser de cotiser au RPC;

- les gains reçus avant et pendant le mois où l'employé vous a fourni un formulaire CPT30 rempli et signé pour recommencer à cotiser au RPC;

- les gains reçus alors que l'employé est considéré comme invalide en vertu du RPC ou du RRQ;

- le revenu d’emploi, les avantages et les paiements sur lesquels vous n’avez pas à retenir de cotisations au RPC.

- égale 90 000 $ Gains ouvrant droit à pension de Joseph pour la période d'emploi

- moins 74 600 $ est le maximum des gains annuels ouvrant droit à pension pour la période d’emploi

- égale 15 400 $ est la rémunération ouvrant droit à pension de Joseph qui a dépassé le premier plafond maximal des gains ouvrant droit à pension

Vous devez continuer à calculer les cotisations de Joseph au RPC2 parce que le montant est positif.

Ne passez pas à l'étape suivante si le montant est nul ou négatif.

Dans ce cas, vous ne devez pas retenir de cotisations au RPC2.

Vous devez allez à : Calculer les retenues de cotisations au RPC.

- Passez à l'étape suivante si le montant est positif.

Confirmer le montant des gains ouvrant droit à pension au RPC 2 pour la période d'emploi

- Maximum supplémentaire des grains ouvrant droit à pension de l'employé

- moins Maximum des gains annuels ouvrant droit à pension de l'employé

- égale Résultat

Exemple avec calcul

Votre employé Joseph occupait un emploi ouvrant droit à pension pour toute l'année 2026. Vous êtes sur le point de préparer son T4 et vous examinez vos registres de paie pour confirmer que vous avez déduit suffisamment de RPC2 sur ses gains cette année. Il était admissible à pension pendant toute l'année, et ses gains totaux s'élevaient à 90 000 $.

- 85 000 $ Maximum supplémentaire des gains ouvrant droit à pension

- moins 74 600 $ Maximum des gains annuels ouvrant droit à pension

- égale 10 400 $ Résultat

Le résultat à l'étape 1 est 15 400 $ et est plus que 10 400 $. Utilisez 10 400 $ pour le calcul à l'étape 3.

- Si le montant à l'étape 1 est plus que votre résultat, utilisez ce résultat comme gains ouvrant droit à pension au RPC2 pour la période d'emploi.

- Si le montant à l'étape 1 est moins que votre résultat, utilisez le montant de l'étape 1 comme gains ouvrant droit à pension au RPC2 pour la période d'emploi.

Déterminer le montant des cotisations au RPC2 requises pour la période d'emploi

- Gains ouvrant droit à pension au RPC2 pour la période d'emploi (étape 2)

- multiplier par 4 % (Taux du RPC2 )

- égale Cotisations au RPC2 requises de l'employé pour la période d'emploi

Exemple avec calcul

Joseph était payé une fois par mois quand il était à l'emploi de votre entreprise en 2026. Comme son revenu (90 000 $) était supérieur au maximum des gains ouvrant droit à pension et au maximum supplémentaire des gains ouvrants droits à pension pour l'année, ses gains cotisables au RPC2 équivalent au maximum supplémentaire des gains annuels ouvrant droit à pension de 10 400 $.

- 10 400 $ Gains ouvrant droit à pension de Joseph au RPC2 pour la période d'emploi (étape 2)

- multiplier par 4 % Taux du RPC2

- égale 416 $ Cotisations au RPC2 requises de l'employé pour la période d'emploi.

Déterminer si vous avez versé le bon montant ou un montant insuffisant ou supérieur au montant requis pour la périod d'emploi

- Cotisations au RPC2 requises de l'employé pour la période d'emploi (étape 3)

- moins Cotisations au RPC2 que vous avez retenues sur la paie de l'employé pour la période d'emploi

- égale Si vous avez retenu le bon montant, ce montant devrait être de 0 $

Exemple avec calcul

Vous avez constaté dans vos registres de paie qu'un total de 416 $ du RPC2 à été retenu sur la paie de Joseph au courans de l'année 2026.

- 416 $ Cotisations requises au RPC2 que doit payer Joseph pour la période d'emploi (étape 2)

- moins 416 $ Cotisations au RPC2 que vous avez retenues sur la paie de Joseph pour la période d'emploi

- égale 0 $ Vous avez donc retenu le bon montant de cotisations

- Si le montant est positif, vous n'avez pas retenu assez de cotisations pour la période d'emploi.

- Si le montant est négatif, vous en avez trop retenu pour la période d'emploi.

Pour corriger une erreur de retenue :

- Si vous n'avez pas produit la déclaration de renseignements, consultez : Apportez des corrections avant de produire votre déclaration.

- Si vous avez déjà produit la déclaration de renseignements, consultez : Apportez des corrections après avoir produit votre déclaration.

Références

Related

- Administration du Régime de pensions du Canada et de la Loi sur l'assurance-emploi

- Bonification du Régime de pensions du Canada

Multimédia

- Webinaire – La bonification du RPC et vous | 45 minutes

- Webinaire– Comment utiliser les tables de retenues sur la paie | 18 minutes

Lois et mesures législatives

- RPC : 8

- Cotisations payées par les employés à l'égard de l'emploi ouvrant droit à pension

- RPC : 9

- Cotisations payées par les employeurs à l'égard de l'emploi ouvrant droit à pension

- RPC : 11.1

- Taux de cotisation

- RPC : 11.2

- Premier et deuxième taux de cotisation supplémentaires

- RPC : 12

- Traitement et salaire cotisables

- RPC : 17.1

- Maximum supplémentaire des gains ouvrant droit à pension

- RPC : 18.1

- Montant du maximum des gains annuels ouvrant droit à pension

- RPC : 21(2)

- Montant devant être déduit et remis par l'employeur

- RPC : Annexe 2

- Premiers et deuxièmes taux de cotisation supplémentaires

- RPC Règlement : 4

- Calcul de la cotisation de l'employé

- RPC Règlement : 5.1(1)

- Calcul de la cotisation de l'employé

- RPC Règlement : 7

- Cotisations de l'employeur