Calculer les retenues d'impôt sur le revenu

Vous cherchez peut-être :

Comment utiliser les tables de retenues d'impôt sur le revenu et comment calculer manuellement le montant à retenir.

Sur cette page

Méthodes de calcul

Rappel : Il existe un calculateur en ligne qui vous permet de calculer le montant des retenues d'impôt sur le revenu.

Calculez les retenues d'impôt sur le revenu en fonction du type de paiement :

Paiements réguliers (tables des retenues d'impôt)

Les tables des retenues d'impôt sur le revenu vous permettent de calculer le montant à retenir en fonction des fourchettes de revenus données pour une période de paie donnée.

Étapes

Déterminer si vous pouvez utiliser les tables des retenues d'impôt sur le revenu

Les tables des retenues d'impôt sur le revenu peuvent être utilisées dans la plupart des situations.

À utiliser lorsque

- Le paiement correspond à un revenu d'emploi régulier ou a été effectué au moyen d'une paie régulière pour l'une des périodes de paie courantes ou inhabituelles pour lesquelles des tables sont fournies.

- Si le paiement est versé à un travailleur des Premières Nations et que vous avez reçu le formulaire TD1-IN, utilisez ces tables seulement pour la partie de son revenu qui est imposable.

À ne pas utiliser lorsque

- Le paiement correspond à un paiement rétroactif versé séparément du salaire régulier, utilisez : Paiements rétroactifs.

- Le paiement correspond à une prime, utilisez : Primes ou paiements irréguliers.

- Le paiement correspond à un paiement forfaitaire, utilisez : Paiements forfaitaires.

- Le paiement correspond à un paiement d'allocation pour ristourne, utilisez : Primes ou paiements irréguliers.

- Votre période de paie ne correspond pas à aucune des périodes de paie courantes ou peu courantes par année figurant dans les tables de retenues d'impôt, utilisez : Paiements réguliers (calcul manuel).

- Vous avez reçu le formulaire TD1X de votre employé, utilisez : Paiements réguliers (calcul manuel).

- Vous avez reçu le formulaire TD3F de la personne, utilisez : Primes ou paiements irréguliers.

Examiner les formulaires TD1 remplis pour déterminer si un montant d'impôt doit être retenu

Examinez les formulaires TD1 remplis et vérifiez si votre employé a coché la case « Total des revenus est inférieur au montant total de la demande ».

Ne passez pas à l'étape suivante et n'utilisez pas les tables de retenues d'impôt si votre employé a coché cette case.

Vous ne retenez aucun impôt fédéral ou provincial dans cette situation.

- Passez à l'étape suivante si votre employé a coché cette case, mais que vous croyez qu'il s'agit d'une fausse déclaration.

- Passez à l'étape 6 - Obtenir les tables d'impôt fédéral, provincial et territorial si votre employé n'a pas rempli les nouveaux formulaires TD1.

Utilisez le même code de demande que celui que vous avez utilisé précédemment.

Obtenir le montant total de la demande à partir des formulaires TD1

Obtenir le formulaire fédéral TD1

S'ils demandent plus que le montant personnel de base, trouvez le « MONTANT TOTAL DE LA DEMANDE » sur le formulaire TD1 fédéral dûment rempli.

Obtenir le formulaire TD1 provincial ou territorial

S'ils demandent plus que le montant personnel de base, trouvez le « MONTANT TOTAL DE LA DEMANDE » sur le formulaire TD1 provincial ou territorial dûment rempli.

Obtenir les tableaux des codes de demande

Obtenir le tableau des codes de demande fédéraux

Utilisez le tableau des codes de demande fédéraux.

Tableaux des codes de demande fédéraux

Année d'imposition 2026

Codes de demande fédéraux pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 16,452.00 1 16,452.01 19,285.00 2 19,285.01 22,118.00 3 22,118.01 24,951.00 4 24,951.01 27,784.00 5 27,784.01 30,617.00 6 30,617.01 33,450.00 7 33,450.01 36,283.00 8 36,283.01 39,116.00 9 39,116.01 41,949.00 10 Années précédentes

Année d'imposition 2025

Année d'imposition 2025

Codes de demande fédéraux pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 16 129,00 1 16 129,01 18 907,00 2 18 907,01 21 685,00 3 21 685,01 24 463,00 4 24 463,01 27 241,00 5 27 241,01 30 019,00 6 30 019,01 32 797,00 7 32 797,01 35 575,00 8 35 575,01 38 353,00 9 38 353,01 41 131,00 10 Année d'imposition 2024

Année d'imposition 2024

Codes de demande fédéraux pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 15 705,00 1 15 705,01 18 410,00 2 18 410,01 21 115,00 3 21 115,01 23 820,00 4 23 820,01 26 525,00 5 26 525,01 29 230,00 6 29 230,01 31 935,00 7 31 935,01 34 640,00 8 34 640,01 37 345,00 9 37 345,01 40 050,00 10 Année d'imposition 2023

Année d'imposition 2023

Codes de demande fédéraux pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande

($) deMontant total de la demande ($) à Code de demande Nul Nul 0 0,00 15 000,00 1 15 000,01 17 583,00 2 17 583,01 20 166,00 3 20 166,01 22 749,00 4 22 749,01 25 332,00 5 25 332,01 27 915,00 6 27 915,01 30 498,00 7 30 498,01 33 081,00 8 33 081,01 35 664,00 9 35 664,01 38 247,00 10 Obtenir le tableau des codes de demande provinciaux ou territoriaux

Utilisez le tableau des codes de demande provinciaux ou territoriaux qui correspond à la province d'emploi de votre employé.

Tableaux des codes de demande provinciaux et territoriaux

Année d'imposition 2026

Alberta

Codes de demande de l'Alberta pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 22,769.00 1 22,769.01 26,026.00 2 26,026.01 29,283.00 3 29,283.01 32,540.00 4 32,540.01 35,797.00 5 35,797.01 39,054.00 6 39,054.01 42,311.00 7 42,311.01 45,568.00 8 44 674,01 48,825.00 9 48,825.01 52,082.00 10 Colombie-Britannique

Codes de demande de la Colombie-Britannique pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 13,216.00 1 13,216.01 16,190.00 2 16,190.01 19,164.00 3 19,164.01 22,138.00 4 22,138.01 25,112.00 5 25,112.01 28,086.00 6 28,086.01 31,060.00 7 31,060.01 34,034.00 8 34,034.01 37,008.00 9 37,008.01 39,982.00 10 Manitoba

Codes de demande du Manitoba pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 15,780.00 1 15,780.01 17,473.00 2 17,473.01 19,166.00 3 19,166.01 20,859.00 4 20,859.01 22,552.00 5 22,552.01 25,938.00 6 24,245.01 26 127,00 7 25,938.01 27,631.00 8 27,631.01 29,324.00 9 29,324.01 31,017.00 10 Nouveau-Brunswick

Codes de demande du Nouveau-Brunswick pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 13,664.00 1 13,664.01 16,461.00 2 16,461.01 19,258.00 3 19,258.01 22,055.00 4 22,055.01 24,852.00 5 24,852.01 27,649.00 6 27,649.01 30,446.00 7 30,446.01 33,243.00 8 33,243.01 36,040.00 9 36,040.01 38,837.00 10 Terre-Neuve-et-Labrador

Codes de demande de Terre-Neuve-et-Labrador pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11,188.00 1 11,188.01 13,604.00 2 13,604.01 16,020.00 3 16,020.01 18,436.00 4 18,436.01 20 627,00 5 20,852.01 23,268.00 6 23,268.01 25,684.00 7 25,684.01 28,100.00 8 28,100.01 30,516.00 9 30,516.01 32,932.00 10 Territoires du Nord-Ouest

Codes de demande des Territoires du Nord-Ouest pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 18,198.00 1 18,198.01 21,327.00 2 21,327.01 24,456.00 3 24,456.01 27,585.00 4 27,585.01 30,714.00 5 30,714.01 33,843.00 6 33,843.01 36,972.00 7 36,972.01 40,101.00 8 40,101.01 43,230.00 9 43,230.01 46,359.00 10 Nouvelle-Écosse

Codes de demande de la Nouvelle-Écosse pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11,932.00 1 11,932.01 13,608.00 2 13,608.01 15,284.00 3 15,284.01 16,960.00 4 16,960.0 18,636.00 5 18,636.01 20,312.00 6 20,312.01 21,988.00 7 21,988.01 23,664.00 8 23,664.01 25,340.00 9 25,340.01 27,016.00 10 Nunavut

Codes de demande du Nunavut pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 19,659.00 1 19,659.01 22,838.00 2 22,838.01 26,017.00 3 26,017.01 29,196.00 4 29,196.01 32,375.00 5 32,375.01 35,554.00 6 35,554.01 38,733.00 7 38,733.01 41,912.00 8 41,912.01 45,091.00 9 45,091.01 48,270.00 10 Ontario

Codes de demande de l'Ontario pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 12,989.00 1 12,989.01 15,787.00 2 15,787.01 18,585.00 3 18,585.01 21,383.00 4 21,383.01 24,181.00 5 24,181.01 26,979.00 6 26,979.01 29,777.00 7 29,777.01 32,575.00 8 32,575.01 35,373.00 9 35,373.01 38,171.00 10 Île-du-Prince-Édouard

Codes de demande de l'Île-du-Prince-Édouard pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 15,000.00 1 15,000.01 16,600.00 2 16,600.01 18,200.00 3 18,200.01 19,800.00 4 19,800.01 21,400.00 5 21,400.01 23,000.00 6 23,000.01 24,600.00 7 24,600.01 26,200.00 8 26,200.01 27,800.00 9 27,800.01 29,400.00 10 Quebec

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé est le Québec.

Saskatchewan

Codes de demande de Saskatchewan pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 20,381.00 1 20,381.01 22,874.00 2 22,874.01 25,367.00 3 25,367.01 27,860.00 4 27,860.01 30,353.00 5 30,353.01 32,846.00 6 32,846.01 35,339.00 7 35,339.01 37,832.00 8 37,832.01 40,325.00 9 40,325.01 42,818.00 10 Yukon

Codes de demande du Yukon pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 16,452.00 1 16,452.01 19,285.00 2 19,285.01 22,118.00 3 22,118.01 24,951.00 4 24,951.01 27,784.00 5 27,784.01 30,617.00 6 30,617.01 33,450.00 7 33,450.01 36,283.00 8 36,283.01 39,116.00 9 39,116.01 41,949.00 10 À l'extérieur du Canada

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé se trouve à l'extérieur du Canada.

Années précédentes

Année d'imposition 2025

Année d'imposition 2025

Alberta

Codes de demande de l'Alberta pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 22 323,00 1 22 323,01 25 516,00 2 25 516,01 28 709,00 3 28 709,01 31 902,00 4 31 902,01 35 095,00 5 35 095,01 38 288,00 6 38 288,01 41 481,00 7 41 481,01 44 674,00 8 44 674,01 47 867,00 9 47 867,01 51 060,00 10 Colombie-Britannique

Codes de demande de la Colombie-Britannique pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 12 932,00 1 12 932,01 15 842,00 2 15 842,01 18 752,00 3 18 752,01 21 662,00 4 21 662,01 24 572,00 5 24 572,01 27 482,00 6 27 482,01 30 392,00 7 30 392,01 33 302,00 8 33 302,01 36 212,00 9 36 212,01 39 122,00 10 Manitoba

Codes de demande du Manitoba pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 15 969,00 1 15 969,01 17 662,00 2 17 662,01 19 355,00 3 19 355,01 21 048,00 4 21 048,01 22 741,00 5 22 741,01 24 434,00 6 24 434,01 26 127,00 7 26 127,01 27 820,00 8 27 820,01 29 513,00 9 29 513,01 31 206,00 10 Nouveau-Brunswick

Codes de demande du Nouveau-Brunswick pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 13 396,00 1 13 396,01 16 139,00 2 16 139,01 18 882,00 3 18 882,01 21 625,00 4 21 625,01 24 368,00 5 24 368,01 27 111,00 6 27 111,01 29 854,00 7 29 854,01 32 597,00 8 32 597,01 35 340,00 9 35 340,01 38 083,00 10 Terre-Neuve-et-Labrador

Codes de demande de Terre-Neuve-et-Labrador pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11 067,00 1 11 067,01 13 457,00 2 13 457,01 15 847,00 3 15 847,01 18 237,00 4 18 237,01 20 627,00 5 20 627,01 23 017,00 6 23 017,01 25 407,00 7 25 407,01 27 797,00 8 27 797,01 30 187,00 9 30 187,01 32 577,00 10 Territoires du Nord-Ouest

Codes de demande des Territoires du Nord-Ouest pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 17 842,00 1 17 842,01 20 910,00 2 20 910,01 23 978,00 3 23 978,01 27 046,00 4 27 046,01 30 114,00 5 30 114,01 33 182,00 6 33 182,01 36 250,00 7 36 250,01 39 318,00 8 39 318,01 42 386,00 9 42 386,01 45 454,00 10 Nouvelle-Écosse

Codes de demande de la Nouvelle-Écosse pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11 744,00 1 11 744,01 13 394,00 2 13 394,01 15 044,00 3 15 044,01 16 694,00 4 16 694,01 18 344,00 5 18 344,01 19 994,00 6 19 994,01 21 644,00 7 21 644,01 23 294,00 8 23 294,01 24 944,00 9 24 944,01 26 594,00 10 Nunavut

Codes de demande du Nunavut pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 19 274,00 1 19 274,01 22 391,00 2 22 391,01 25 508,00 3 25 508,01 28 625,00 4 28 625,01 31 742,00 5 31 742,01 34 859,00 6 34 859,01 37 976,00 7 37 976,01 41 093,00 8 41 093,01 44 210,00 9 44 210,01 47 327,00 10 Ontario

Codes de demande de l'Ontario pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 12 747,00 1 12 747,01 15 493,00 2 15 493,01 18 239,00 3 18 239,01 20 985,00 4 20 985,01 23 731,00 5 23 731,01 26 477,00 6 26 477,01 29 223,00 7 29 223,01 31 969,00 8 31 969,01 34 715,00 9 34 715,01 37 461,00 10 Île-du-Prince-Édouard

Codes de demande de l'Île-du-Prince-Édouard pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 14 250,00 1 14 250,00 15 850,00 2 15 850,01 17 450,00 3 17 450,01 19 050,00 4 19 050,01 20 650,00 5 20 650,01 22 250,00 6 22 250,01 23 850,00 7 23 850,01 25 450,00 8 25 450,01 27 050,00 9 27 050,01 28 650,00 10 Québec

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé est le Québec.

Saskatchewan

Codes de demande de la Saskatchewan pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 18 991,00 1 18 991,00 21 435,00 2 21 435,01 23 879,00 3 23 879,01 26 323,00 4 26 323,01 28 767,00 5 28 767,01 31 211,00 6 31 211,01 33 655,00 7 33 655,01 36 099,00 8 36 099,01 38 543,00 9 38 543,01 40 987,00 10 Yukon

Codes de demande du Yukon pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 16 129,00 1 16 129,01 18 907,00 2 18 907,01 21 685,00 3 21 685,01 24 463,00 4 24 463,01 27 241,00 5 27 241,01 30 019,00 6 30 019,01 32 797,00 7 32 797,01 35 575,00 8 35 575,01 38 353,00 9 38 353,01 41 131,00 10 À l'extérieur du Canada

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé se trouve à l'extérieur du Canada.

Année d'imposition 2024

Année d'imposition 2024

Alberta

Codes de demande de l'Alberta pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 21 885,00 1 21 885,01 25 015,00 2 25 015,01 28 145,00 3 28 145,01 31 275,00 4 31 275,01 34 405,00 5 34 405,01 37 535,00 6 37 535,01 40 665,00 7 40 665,01 43 795,00 8 43 795,01 46 925,00 9 46 725,01 50 055,00 10 Colombie-Britannique

Codes de demande de la Colombie-Britannique pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 12 580,00 1 12 580,01 15 411,00 2 15 411,01 18 242,00 3 18 242,01 21 073,00 4 21 073,01 23 904,00 5 23 904,01 26 735,00 6 26 735,01 29 566,00 7 29 566,01 32 397,00 8 32 397,01 35 228,00 9 35 228,01 38 059,00 10 Manitoba

Codes de demande du Manitoba pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 15 780,00 1 15 780,01 17 743,00 2 17 743,01 19 166,00 3 19 166,01 20 859,00 4 20 859,01 22 552,00 5 22 552,01 24 245,00 6 24 245,01 25 938,00 7 25 938,01 27 631,00 8 27 631,01 29 324,00 9 29 324,01 31 017,00 10 Nouveau-Brunswick

Codes de demande du Nouveau-Brunswick pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 13 044,00 1 13 044,01 15 714,00 2 15 714,01 18 384,00 3 18 834,01 21 054,00 4 21 054,01 23 724,00 5 23 724,01 26 394,00 6 26 394,01 29 064,00 7 29 064,01 31 734,00 8 31 734,01 34 404,00 9 34 404,01 37 074,00 10 Terre-Neuve-et-Labrador

Codes de demande de Terre-Neuve-et-Labrador pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 10 818,00 1 10 818,01 13 154,00 2 13 154,01 15 490,00 3 15 490,01 17 826,00 4 17 826,01 20 162,00 5 20 162,01 22 498,00 6 22 498,01 24 834,00 7 24 834,01 27 170,00 8 27 170,01 29 506,00 9 29 506,01 31 842,00 10 Territoires du Nord-Ouest

Codes de demande des Territoires du Nord-Ouest pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 17 373,00 1 17 373,01 20 360,00 2 20 363,01 23 347,00 3 23 347,01 26 334,00 4 26 334,01 29 321,00 5 29 321,01 32 308,00 6 32 308,01 35 295,00 7 35 295,01 38 282,00 8 38 282,01 41 269,00 9 41 269,01 44 256,00 10 Nouvelle-Écosse

Codes de demande de la Nouvelle-Écosse pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11 481,00 1 11 481,01 13 081,00 2 13 081,01 14 681,00 3 14 681,01 16 281,00 4 16 281,01 17 881,00 5 17 881,01 19 481,00 6 19 481,01 21 081,00 7 21 081,01 22 681,00 8 22 681,01 24 281,00 9 24 281,01 25 881,00 10 Nunavut

Codes de demande du Nunavut pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 18 767,00 1 18 767,01 21 802,00 2 21 802,01 24 837,00 3 24 837,01 27 872,00 4 27 872,01 30 907,00 5 30 907,01 33 942,00 6 33 942,01 36 977,00 7 36 977,01 40 012,00 8 40 012,01 43 047,00 9 43 047,01 46 082,00 10 Ontario

Codes de demande de l'Ontario pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 12 399,00 1 12 399,01 15 070,00 2 15 070,01 17 741,00 3 17 741,01 20 412,00 4 20 412,01 23 083,00 5 23 083,01 25 754,00 6 25 754,01 28 425,00 7 28 425,01 31 096,00 8 31 096,01 33 767,00 9 33 767,01 36 438,00 10 Île-du-Prince-Édouard

Codes de demande de l'Île-du-Prince-Édouard pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 13 500,00 1 13 500,00 15 100,00 2 15 100,01 16 700,00 3 16 700,01 18 300,00 4 18 300,01 19 900,00 5 19 900,01 21 500,00 6 21 500,01 23 100,00 7 23 100,01 24 700,00 8 24 700,01 26 300,00 9 26 300,01 27 900,00 10 Québec

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé est le Québec.

Saskatchewan

Codes de demande de la Saskatchewan pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 18 491,00 1 18 491,00 20 871,00 2 20 871,01 23 521,00 3 23 521,01 25 631,00 4 25 631,01 28 011,00 5 28 011,01 30 391,00 6 30 391,01 32 771,00 7 32 771,01 35 151,00 8 35 151,01 37 531,00 9 37 531,01 39 911,00 10 Yukon

Codes de demande du Yukon pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 15 705,00 1 15 705,01 18 410,00 2 18 410,01 21 115,00 3 21 115,01 23 820,00 4 23 820,01 26 525,00 5 26 525,01 29 230,00 6 29 230,01 31 935,00 7 31 935,01 34 640,00 8 34 640,01 37 345,00 9 37 345,01 40 050,00 10 À l'extérieur du Canada

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé se trouve à l'extérieur du Canada.

Année d'imposition 2023

Année d'imposition 2023

Alberta

Codes de demande de l'Alberta pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 21 003,00 1 21 003,01 24 007,00 2 24 007,01 27 011,00 3 27 011,01 30 015,00 4 30 015,01 33 019,00 5 33 019,01 36 023,00 6 36 023,01 39 027,00 7 39 027,01 42 031,00 8 42 031,01 45 035,00 9 45 035,01 48 039,00 10 Colombie-Britannique

Codes de demande de la Colombie-Britannique pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11 981,00 1 11 981,01 14 677,00 2 14 677,01 17 373,00 3 17 373,01 20 069,00 4 20 069,01 22 765,00 5 22 765,01 25 461,00 6 25 461,01 28 157,00 7 28 157,01 30 853,00 8 30 853,01 33 549,00 9 33 549,01 36 245,00 10 À compter du 1er juillet 2023 – Manitoba

À compter du 1er juillet 2023 – Codes de demande du Manitoba pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 19 145,00 1 19 145,01 20 838,00 2 20 838,01 22 531,00 3 22 531,01 24 224,00 4 24 224,01 25 917,00 5 25 917,01 27 610,00 6 27 610,01 29 303,00 7 29 303,01 30 996,00 8 30 996,01 32 689,00 9 32 689,01 34 382,00 10 Étant donné que les employés ont reçu un montant personnel de base inférieur pour les 6 premiers mois de l'année, un montant personnel de base calculé au prorata de 19 145 $ est utilisé.

Nouveau-Brunswick

Codes de demande du Nouveau-Brunswick pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 12 458,00 1 12 458,01 15 009,00 2 15 009,01 17 560,00 3 17 560,01 20 111,00 4 20 111,01 22 662,00 5 22 662,01 25 213,00 6 25 213,01 27 764,00 7 27 764,01 30 315,00 8 30 315,01 32 866,00 9 32 866,01 35 417,00 10 Terre-Neuve-et-Labrador

Codes de demande de Terre-Neuve-et-Labrador pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant de la demande ($) de Montant de la demande ($) à Code de demande Nul Nul 0 0,00 10 382,00 1 10 382,01 12 624,00 2 12 624,01 14 866,00 3 14 866,01 17 108,00 4 17 108,01 19 350,00 5 19 350,01 21 592,00 6 21 592,01 23 834,00 7 23 834,01 26 076,00 8 26 076,01 28 318,00 9 28 318,01 30 560,00 10 Territoires du Nord-Ouest

Codes de demande des Territoires du Nord-Ouest pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 16 593,00 1 16 593,01 19 446,00 2 19 446,01 22 299,00 3 22 299,01 25 152,00 4 25 152,01 28 005,00 5 28 005,01 30 858,00 6 30 858,01 33 711,00 7 33 711,01 36 564,00 8 36 564,01 39 417,00 9 39 417,01 42 270,00 10 Nouvelle-Écosse

Codes de demande de la Nouvelle-Écosse pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11 481,00 1 11 481,01 13 081,00 2 13 081,01 14 681,00 3 14 681,01 16 281,00 4 16 281,01 17 881,00 5 17 881,01 19 481,00 6 19 481,01 21 081,00 7 21 081,01 22 681,00 8 22 681,01 24 281,00 9 24 281,01 25 881,00 10 Nunavut

Codes de demande du Nunavut pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de montant total de la demande ($) à Code de demande Nul Nul 0 0,00 17 925,00 1 17 925,01 20 824,00 2 20 824,01 23 723,00 3 23 723,01 26 622,00 4 26 622,01 29 521,00 5 29 521,01 32 420,00 6 32 420,01 35 319,00 7 35 319,01 38 218,00 8 38 218,01 41 117,00 9 41 117,01 44 016,00 10 Ontario

Codes de demande de l'Ontario pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11 865,00 1 11 865,01 14 421,00 2 14 421,01 16 977,00 3 16 977,01 19 533,00 4 19 533,01 22 089,00 5 22 089,01 24 645,00 6 24 645,01 27 201,00 7 27 201,01 29 757,00 8 29 757,01 32 313,00 9 32 313,01 34 869,00 10 Île-du-Prince-Édouard

Codes de demande de l'Île-du-Prince-Édouard pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 12 000,00 1 12 000,01 13 600,00 2 13 600,01 15 200,00 3 15 200,01 16 800,00 4 16 800,01 18 400,00 5 18 400,01 20 000,00 6 20 000,01 21 600,00 7 21 600,01 23 200,00 8 23 200,01 24 800,00 9 24 800,01 26 400,00 10 Québec

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé est le Québec.

Saskatchewan

Codes de demande de la Saskatchewan pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 17 661,00 1 17 661,01 19 934,00 2 19 934,01 22 207,00 3 22 207,01 24 480,00 4 24 480,01 26 753,00 5 26 753,01 29 026,00 6 29 026,01 31 299,00 7 31 299,01 33 572,00 8 33 572,01 35 845,00 9 35 845,01 38 118,00 10 Yukon

Codes de demande du Yukon pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 15 000,00 1 15 000,01 17 583,00 2 17 583,01 20 166,00 3 20 166,01 22 749,00 4 22 749,01 25 332,00 5 25 332,01 27 915,00 6 27 915,01 30 498,00 7 30 498,01 33 081,00 8 33 081,01 35 664,00 9 35 664,01 38 247,00 10 À l'extérieur du Canada

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé se trouve à l'extérieur du Canada.

Déterminer le code de demande à utiliser

Si l'employé a coché la case indiquant qu'il a plus d'un employeur ou payeur en même temps, le code de demande « 0 » doit être utilisé s'il a déjà demandé ses crédits d'impôt personnels sur un autre formulaire TD1.

Déterminer le code de demande fédéral

Trouvez le code dans la colonne « Code de demande » qui correspond à la fourchette qui inclut le « Montant total de la demande » de votre employé.

Déterminer le code de demande provincial ou territorial

Trouvez le code dans la colonne « Code de demande » qui correspond à la fourchette qui inclut le « Montant total de la demande » de votre employé.

Si le code de demande fédéral est « 0 » parce que l'employé est un non-résident, le code de demande provincial doit également être « 0 » .

Obtenir les tables d'impôt fédéral, provincial et territorial

Utilisez les tables d'impôt fédéral, provincial et territorial qui correspondent à la province d'emploi de votre employé et à votre période de paie.

Les tables d'impôt qui correspondent à la province d'emploi et à la période de paie de votre employé contiennent à la fois la table fédérale et la table provinciale/territorial.

Tables d'impôt fédéral, provincial et territorial

Année d'imposition 2026

Année d'imposition 2026

Alberta

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Colombie-Britannique

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Manitoba

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Nouveau-Brunswick

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Terre-Neuve-et-Labrador

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Territoires du Nord-Ouest

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Nouvelle-Écosse

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Nunavut

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Ontario

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Île-du-Prince-Édouard

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Québec

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Saskatchewan

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Yukon

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

À l'extérieur du Canada

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Années précédentes

Année d'imposition 2025

Année d'imposition 2025

Du 1er juillet au 31 décembre Nouveau - 1er juillet 2025

Alberta

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Colombie-Britannique

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Manitoba

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Nouveau-Brunswick

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Terre-Neuve-et-Labrador

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Territoires du Nord-Ouest

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Nouvelle-Écosse

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Nunavut

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Ontario

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Île-du-Prince-Édouard

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Québec

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Saskatchewan

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Yukon

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

À l'extérieur du Canada

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Du 1er janvier au 30 juin

Alberta

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Colombie-Britannique

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Manitoba

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Nouveau-Brunswick

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Terre-Neuve-et-Labrador

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Territoires du Nord-Ouest

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Nouvelle-Écosse

Périodes de paie courantes par année

Périodes de paie peu courantes par année : Option 2

Nunavut

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Ontario

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Île-du-Prince-Édouard

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Québec

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Saskatchewan

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Yukon

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

À l'extérieur du Canada

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Année d'imposition 2024

Année d'imposition 2024

Alberta

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Colombie-Britannique

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Manitoba

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Nouveau-Brunswick

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Terre-Neuve-et-Labrador

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Territoires du Nord-Ouest

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Nouvelle-Écosse

Périodes de paie courantes par année

Périodes de paie peu courantes par année : Option 2

Nunavut

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Ontario

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Île-du-Prince-Édouard

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Québec

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Saskatchewan

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Yukon

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

À l'extérieur du Canada

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Année d'imposition 2023

Année d'imposition 2023

Alberta

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Colombie-Britannique

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

À compter du 1er juillet 2023 – Manitoba

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Nouveau-Brunswick

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Terre-Neuve-et-Labrador

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Territoires du Nord-Ouest

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Nouvelle-Écosse

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Nunavut

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Ontario

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Île-du-Prince-Édouard

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Québec

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Saskatchewan

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Yukon

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

À l'extérieur du Canada

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Déterminer l'échelle salariale et obtenir le montant de l'impôt sur le revenu à retenir

Déterminer l'impôt fédéral sur le revenu à retenir

Trouvez la fourchette qui comprend la rémunération brute de votre employé (y compris les avantages imposables) dans la colonne « Rémunération ».

Trouvez la colonne « CC » applicable qui correspond au code de demande de l'employé (par exemple, si le code de demande de l'employé est « 4 », allez à la colonne CC 4) .

Trouvez le montant sous la colonne « CC » qui correspond à la fourchette qui comprend la paie de votre employé pour la période de paie.

Il s'agit de l'impôt fédéral sur le revenu à retenir.

Déterminer l'impôt provincial ou territorial sur le revenu à retenir

Trouvez la fourchette qui comprend la rémunération brute de votre employé (y compris les avantages imposables) dans la colonne « Rémunération ».

Trouvez la colonne « CC » applicable qui correspond au code de demande de l'employé (par exemple, si le code de demande de l'employé est « 4 », allez à la colonne CC 4) .

Trouvez le montant sous la colonne « CC » qui correspond à la fourchette qui comprend la paie de votre employé pour la période de paie.

Il s'agit de l'impôt provincial et territorial sur le revenu à retenir.

Exemple avec calcul

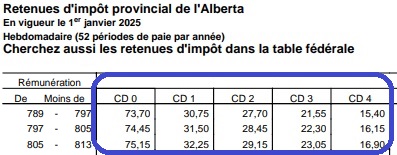

La province d'emploi de Joseph est l'Alberta. Sa rémunération est de 600 $ par semaine. En utilisant le « Montant total de la demande » des formulaires TD1 et TD1AB remplis de votre employé, vous avez déterminé que son code de demande fédéral est « 1 » et que son code de demande provincial est « 1 » .

Allez aux tables d'impôt fédéral et provincial pour l'Alberta et sélectionnez « 52 périodes (hebdomadaires) ». Le document contient à la fois la table d'impôt fédéral sur le revenu et la table d'impôt provincial de l'Alberta.

Allez à la table fédérale. Faites défiler vers le bas jusqu'à ce que vous trouviez dans la colonne « Payer » la ligne qui comprend 600 $ (dans ce cas, la ligne « 599-603 »). Suivez la même ligne jusqu'à la colonne CC1. Le montant dans la colonne CC1 qui correspond à la ligne « 599-603 » est de 33,15 $. Il s'agit du montant de l'impôt fédéral sur le revenu à retenir.

Ensuite, faites défiler jusqu'au tableau des retenues d'impôt sur le revenu provincial de l'Alberta, qui commence à la page E-1. Faites défiler vers le bas jusqu'à ce que vous trouviez dans la colonne « Payer » la ligne qui comprend 600 $ (dans ce cas, la ligne « 597-601 »). Suivez la même ligne jusqu'à la colonne CC1. Le montant dans la colonne CC1 qui correspond à la ligne « 597-601 » est de 12,85 $. Il s'agit du montant de l'impôt provincial sur le revenu à retenir.

Calculer le montant d'impôt sur le revenu à retenir et à verser

- Impôt fédéral sur le revenu que vous devez retenir sur la rémunération de votre employé (étape 7a)

- plus S'il y a lieu, l'impôt provincial ou territorial sur le revenu que vous devez retenir sur la rémunération de votre employé (étape 7b)

- plus S'il y a lieu, tout impôt sur le revenu supplémentaire que votre employé avait demandé de retenir sur sa rémunération sur le formulaire TD1

- égale Montant total que vous devez retenir et verser : impôt fédéral, provincial et territorial sur le revenu

Exemple avec calcul

Joseph reçoit une rémunération de 600 $ par semaine. Sa province d'emploi est l'Alberta. Le code de demande sur ses formulaires TD1 et TD1AB est « 1 » .

- 33,15 $ est l'impôt fédéral sur le revenu de Joseph que vous devez retenir (étape 7a)

- plus 12,85 $ est l'impôt provincial sur le revenu de Joseph que vous devez retenir (étape 7b)

- plus 0 $ car Joseph n'a pas demandé de retenue d'impôt supplémentaire sur son formulaire TD1

- égale 46,00 $ est le montant total que vous devez retenir et verser (impôt fédéral et provincial sur le revenu)

En plus des paiements réguliers, vous devez retenir de l'impôt sur le revenu des paiements rétroactifs.

Étapes

Calculer la rémunération totale

- Rémunération totale de l'employé pour l'année ayant précédé l'augmentation de salaire

- plus Augmentation de salaire rétroactive

- moins Retenues d'impôt de l'employé sur la rémunération

Que sont les retenues d'impôt

Les retenues d'impôt sont les suivantes :

- déduction pour avoir vécu dans une zone visée par règlement;

- montant de la déduction qu'un bureau des services fiscaux a autorisé ( lettre d'autorisation);

- total des dépenses déclarées sur le formulaire TD1X, le cas échéant, si l'employé est payé à la commission;

- cotisations de l'employé à un régime de pension agréé (RPA);

- cotisations syndicales;

- cotisations de l'employé à une convention de retraite (CR) ou à certains régimes de retraite;

- cotisations de l'employé et de l'employeur (retenues à la source) à un régime enregistré d'épargne-retraite (REER), pourvu que vous ayez des motifs raisonnables de croire que l'employé peut déduire les cotisations pour l'année;

- cotisations de l'employé à un régime de pension agréé collectif (RPAC) ou à un régime de retraite provincial semblable, pourvu que le régime soit enregistré auprès du ministre du Revenu national et que vous ayez des motifs raisonnables de croire que l'employé peut déduire les cotisations pour l'année;

- À compter du 1er janvier 2023 première et deuxième cotisations supplémentaires au RPC versées par l'employé;

- À compter du 1er avril 2023 cotisations de l'employé et de l'employeur (retenues à la source) à un compte d'épargne libre d'impôt pour l'achat d'une première propriété (CELIAPP) et vous avez des motifs raisonnables de croire que l'employé peut déduire les cotisations pour l'année.

- égale Rémunération totale de l'employé

Exemple avec calcul

La rémunération de Joseph est passée de 640 $ à 660 $ par semaine pour la première paie de mars 2025. L'augmentation de salaire rétroactive était en vigueur pour 12 périodes de paie. La paie rétroactive totale était de 240 $ (12 x 20 $). Sa province d'emploi est l'Alberta.

- 34 080 $ (33 280 $ [640 $ X 52 périodes de paie] + 800 $ [20 $ X 40 périodes de paie]) est la rémunération totale de Joseph pour l'année ayant précédé l'augmentation de salaire rétroactive

- plus 240 $ (20 $ X 12 périodes de paie) est l'augmentation de salaire rétroactive

- moins Retenues d'impôt de l'employé sur la rémunération :

- 0 $ parce que Joseph n'avait aucune déduction pour avoir vécu dans une zone visée par règlement;

- 0 $ parce que Joseph n'avait aucun montant qu'un bureau des services fiscaux a autorisé;

- 0 $ parce que Joseph n'a pas rempli le formulaire TD1X;

- 0 $ parce que Joseph n'a pas cotisé à un régime de pension agréé (RPA);

- 0 $ parce que Joseph n'avait pas de cotisations syndicales;

- 0 $ parce que Joseph n'a pas cotisé à une convention de retraite (CR) ou à certains régimes de retraite;

- 0 $ parce que Joseph n'a pas cotisé à un régime enregistré d'épargne-retraite (REER);

- 0 $ parce que Joseph n'a pas cotisé à un régime de pension agréé collectif (RPAC) ou à un régime de pension provincial semblable, pourvu que le régime soit enregistré auprès du ministre du Revenu national et que vous ayez des motifs raisonnables de croire que l'employé peut déduire la cotisation pour l'année;

- 201,80 $ pour les première et deuxième cotisations supplémentaires que Joseph a versées au RPC;

- 0 $ pour les cotisations de l'employé et de l'employeur de Joseph (retenues à la source) à un compte d'épargne libre d'impôt pour l'achat d'une première propriété (CELIAPP) – retenues à la source à compter du 1er avril 2023.

- égale 34 118,20 $ est la rémunération totale de Joseph

Déterminer le calcul à utiliser

Si la rémunération totale de votre employé à l'étape 1 est de :

Moins de 5 000 $ – Calculez le montant d'impôt sur le revenu que vous devez retenir et verser

- Augmentation de salaire rétroactive

- multiplier par 15 % d'impôt (10 % d'impôt si vous êtes au Québec)

- égale Montant d'impôt sur le revenu que vous devez retenir et verser sur la paie de votre employé

Vous n'avez pas à faire de calculs supplémentaires.

Exemple de calcul

La rémunération de Diane est passée de 440 $ à 460 $ par semaine. L'augmentation de salaire rétroactive était en vigueur pendant 4 semaines. Sa paie rétroactive totale était de 80 $ (20 $ x 4 semaines). Sa rémunération totale pour l'année est de 3 500 $. Sa province d'emploi est le Manitoba.

- 80 $ est l'augmentation de salaire rétroactive de Diane

- multiplier par 15 % d'impôt sur le revenu

- égale 12 $ est l'impôt sur le revenu que vous devez retenir et verser sur la paie de Diane

Plus de 5 000 $ – Examinez les formulaires TD1 remplis pour déterminer si vous devez retenir de l'impôt

Examinez les formulaires TD1 remplis et vérifiez si votre employé a coché la case « Total des revenus est inférieur au montant total de la demande ».

Ne passez pas à l'étape suivante et n'utilisez pas les tables de retenues d'impôt si votre employé a coché cette case.

Vous ne retenez aucun impôt fédéral ou provincial dans cette situation.

- Passez à l'étape suivante si votre employé a coché cette case, mais que vous croyez qu'il s'agit d'une fausse déclaration.

Passez à l' étape 6 si votre employé n'a pas rempli les nouveaux formulaires TD1.

Utilisez le même code de demande que celui que vous avez utilisé précédemment

Obtenir le montant total de la demande à partir des formulaires TD1

Obtenir le formulaire fédéral TD1

S'ils demandent plus que le montant de base, trouvez le « MONTANT TOTAL DE LA DEMANDE » sur le formulaire TD1 fédéral dûment rempli.

Obtenir le formulaire TD1 provincial ou territorial

S'ils demandent plus que le montant de base, trouvez le « MONTANT TOTAL DE LA DEMANDE » sur le formulaire TD1 provincial ou territorial dûment rempli.

Obtenir les tablaux des codes de demande fédéraux, provinciaux et territoriaux

Obtenir le tableau des codes de demande fédéraux

Utilisez le tableau des codes de demande fédéraux.

Tableaux des codes de demande fédéraux

Année d'imposition 2026

Codes de demande fédéraux pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 16,452.00 1 16,452.01 19,285.00 2 19,285.01 22,118.00 3 22,118.01 24,951.00 4 24,951.01 27,784.00 5 27,784.01 30,617.00 6 30,617.01 33,450.00 7 33,450.01 36,283.00 8 36,283.01 39,116.00 9 39,116.01 41,949.00 10 Années précédentes

Année d'imposition 2025

Année d'imposition 2025

Codes de demande fédéraux pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 16 129,00 1 16 129,01 18 907,00 2 18 907,01 21 685,00 3 21 685,01 24 463,00 4 24 463,01 27 241,00 5 27 241,01 30 019,00 6 30 019,01 32 797,00 7 32 797,01 35 575,00 8 35 575,01 38 353,00 9 38 353,01 41 131,00 10 Année d'imposition 2024

Année d'imposition 2024

Codes de demande fédéraux pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 15 705,00 1 15 705,01 18 410,00 2 18 410,01 21 115,00 3 21 115,01 23 820,00 4 23 820,01 26 525,00 5 26 525,01 29 230,00 6 29 230,01 31 935,00 7 31 935,01 34 640,00 8 34 640,01 37 345,00 9 37 345,01 40 050,00 10 Année d'imposition 2023

Année d'imposition 2023

Codes de demande fédéraux pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande

($) deMontant total de la demande ($) à Code de demande Nul Nul 0 0,00 15 000,00 1 15 000,01 17 583,00 2 17 583,01 20 166,00 3 20 166,01 22 749,00 4 22 749,01 25 332,00 5 25 332,01 27 915,00 6 27 915,01 30 498,00 7 30 498,01 33 081,00 8 33 081,01 35 664,00 9 35 664,01 38 247,00 10 Obtenir le tableau des codes de demande provinciaux ou territoriaux

Utilisez le tableau des codes de demande provinciaux ou territoriaux qui correspond à la province d'emploi de votre employé.

Tableaux des codes de demande provinciaux et territoriaux

Année d'imposition 2026

Alberta

Codes de demande de l'Alberta pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 22,769.00 1 22,769.01 26,026.00 2 26,026.01 29,283.00 3 29,283.01 32,540.00 4 32,540.01 35,797.00 5 35,797.01 39,054.00 6 39,054.01 42,311.00 7 42,311.01 45,568.00 8 44 674,01 48,825.00 9 48,825.01 52,082.00 10 Colombie-Britannique

Codes de demande de la Colombie-Britannique pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 13,216.00 1 13,216.01 16,190.00 2 16,190.01 19,164.00 3 19,164.01 22,138.00 4 22,138.01 25,112.00 5 25,112.01 28,086.00 6 28,086.01 31,060.00 7 31,060.01 34,034.00 8 34,034.01 37,008.00 9 37,008.01 39,982.00 10 Manitoba

Codes de demande du Manitoba pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 15,780.00 1 15,780.01 17,473.00 2 17,473.01 19,166.00 3 19,166.01 20,859.00 4 20,859.01 22,552.00 5 22,552.01 25,938.00 6 24,245.01 26 127,00 7 25,938.01 27,631.00 8 27,631.01 29,324.00 9 29,324.01 31,017.00 10 Nouveau-Brunswick

Codes de demande du Nouveau-Brunswick pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 13,664.00 1 13,664.01 16,461.00 2 16,461.01 19,258.00 3 19,258.01 22,055.00 4 22,055.01 24,852.00 5 24,852.01 27,649.00 6 27,649.01 30,446.00 7 30,446.01 33,243.00 8 33,243.01 36,040.00 9 36,040.01 38,837.00 10 Terre-Neuve-et-Labrador

Codes de demande de Terre-Neuve-et-Labrador pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11,188.00 1 11,188.01 13,604.00 2 13,604.01 16,020.00 3 16,020.01 18,436.00 4 18,436.01 20 627,00 5 20,852.01 23,268.00 6 23,268.01 25,684.00 7 25,684.01 28,100.00 8 28,100.01 30,516.00 9 30,516.01 32,932.00 10 Territoires du Nord-Ouest

Codes de demande des Territoires du Nord-Ouest pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 18,198.00 1 18,198.01 21,327.00 2 21,327.01 24,456.00 3 24,456.01 27,585.00 4 27,585.01 30,714.00 5 30,714.01 33,843.00 6 33,843.01 36,972.00 7 36,972.01 40,101.00 8 40,101.01 43,230.00 9 43,230.01 46,359.00 10 Nouvelle-Écosse

Codes de demande de la Nouvelle-Écosse pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11,932.00 1 11,932.01 13,608.00 2 13,608.01 15,284.00 3 15,284.01 16,960.00 4 16,960.0 18,636.00 5 18,636.01 20,312.00 6 20,312.01 21,988.00 7 21,988.01 23,664.00 8 23,664.01 25,340.00 9 25,340.01 27,016.00 10 Nunavut

Codes de demande du Nunavut pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 19,659.00 1 19,659.01 22,838.00 2 22,838.01 26,017.00 3 26,017.01 29,196.00 4 29,196.01 32,375.00 5 32,375.01 35,554.00 6 35,554.01 38,733.00 7 38,733.01 41,912.00 8 41,912.01 45,091.00 9 45,091.01 48,270.00 10 Ontario

Codes de demande de l'Ontario pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 12,989.00 1 12,989.01 15,787.00 2 15,787.01 18,585.00 3 18,585.01 21,383.00 4 21,383.01 24,181.00 5 24,181.01 26,979.00 6 26,979.01 29,777.00 7 29,777.01 32,575.00 8 32,575.01 35,373.00 9 35,373.01 38,171.00 10 Île-du-Prince-Édouard

Codes de demande de l'Île-du-Prince-Édouard pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 15,000.00 1 15,000.01 16,600.00 2 16,600.01 18,200.00 3 18,200.01 19,800.00 4 19,800.01 21,400.00 5 21,400.01 23,000.00 6 23,000.01 24,600.00 7 24,600.01 26,200.00 8 26,200.01 27,800.00 9 27,800.01 29,400.00 10 Quebec

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé est le Québec.

Saskatchewan

Codes de demande de Saskatchewan pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 20,381.00 1 20,381.01 22,874.00 2 22,874.01 25,367.00 3 25,367.01 27,860.00 4 27,860.01 30,353.00 5 30,353.01 32,846.00 6 32,846.01 35,339.00 7 35,339.01 37,832.00 8 37,832.01 40,325.00 9 40,325.01 42,818.00 10 Yukon

Codes de demande du Yukon pour 2026 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 16,452.00 1 16,452.01 19,285.00 2 19,285.01 22,118.00 3 22,118.01 24,951.00 4 24,951.01 27,784.00 5 27,784.01 30,617.00 6 30,617.01 33,450.00 7 33,450.01 36,283.00 8 36,283.01 39,116.00 9 39,116.01 41,949.00 10 À l'extérieur du Canada

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé se trouve à l'extérieur du Canada.

Années précédentes

Année d'imposition 2025

Année d'imposition 2025

Alberta

Codes de demande de l'Alberta pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 22 323,00 1 22 323,01 25 516,00 2 25 516,01 28 709,00 3 28 709,01 31 902,00 4 31 902,01 35 095,00 5 35 095,01 38 288,00 6 38 288,01 41 481,00 7 41 481,01 44 674,00 8 44 674,01 47 867,00 9 47 867,01 51 060,00 10 Colombie-Britannique

Codes de demande de la Colombie-Britannique pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 12 932,00 1 12 932,01 15 842,00 2 15 842,01 18 752,00 3 18 752,01 21 662,00 4 21 662,01 24 572,00 5 24 572,01 27 482,00 6 27 482,01 30 392,00 7 30 392,01 33 302,00 8 33 302,01 36 212,00 9 36 212,01 39 122,00 10 Manitoba

Codes de demande du Manitoba pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 15 969,00 1 15 969,01 17 662,00 2 17 662,01 19 355,00 3 19 355,01 21 048,00 4 21 048,01 22 741,00 5 22 741,01 24 434,00 6 24 434,01 26 127,00 7 26 127,01 27 820,00 8 27 820,01 29 513,00 9 29 513,01 31 206,00 10 Nouveau-Brunswick

Codes de demande du Nouveau-Brunswick pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 13 396,00 1 13 396,01 16 139,00 2 16 139,01 18 882,00 3 18 882,01 21 625,00 4 21 625,01 24 368,00 5 24 368,01 27 111,00 6 27 111,01 29 854,00 7 29 854,01 32 597,00 8 32 597,01 35 340,00 9 35 340,01 38 083,00 10 Terre-Neuve-et-Labrador

Codes de demande de Terre-Neuve-et-Labrador pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11 067,00 1 11 067,01 13 457,00 2 13 457,01 15 847,00 3 15 847,01 18 237,00 4 18 237,01 20 627,00 5 20 627,01 23 017,00 6 23 017,01 25 407,00 7 25 407,01 27 797,00 8 27 797,01 30 187,00 9 30 187,01 32 577,00 10 Territoires du Nord-Ouest

Codes de demande des Territoires du Nord-Ouest pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 17 842,00 1 17 842,01 20 910,00 2 20 910,01 23 978,00 3 23 978,01 27 046,00 4 27 046,01 30 114,00 5 30 114,01 33 182,00 6 33 182,01 36 250,00 7 36 250,01 39 318,00 8 39 318,01 42 386,00 9 42 386,01 45 454,00 10 Nouvelle-Écosse

Codes de demande de la Nouvelle-Écosse pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11 744,00 1 11 744,01 13 394,00 2 13 394,01 15 044,00 3 15 044,01 16 694,00 4 16 694,01 18 344,00 5 18 344,01 19 994,00 6 19 994,01 21 644,00 7 21 644,01 23 294,00 8 23 294,01 24 944,00 9 24 944,01 26 594,00 10 Nunavut

Codes de demande du Nunavut pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 19 274,00 1 19 274,01 22 391,00 2 22 391,01 25 508,00 3 25 508,01 28 625,00 4 28 625,01 31 742,00 5 31 742,01 34 859,00 6 34 859,01 37 976,00 7 37 976,01 41 093,00 8 41 093,01 44 210,00 9 44 210,01 47 327,00 10 Ontario

Codes de demande de l'Ontario pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 12 747,00 1 12 747,01 15 493,00 2 15 493,01 18 239,00 3 18 239,01 20 985,00 4 20 985,01 23 731,00 5 23 731,01 26 477,00 6 26 477,01 29 223,00 7 29 223,01 31 969,00 8 31 969,01 34 715,00 9 34 715,01 37 461,00 10 Île-du-Prince-Édouard

Codes de demande de l'Île-du-Prince-Édouard pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 14 250,00 1 14 250,00 15 850,00 2 15 850,01 17 450,00 3 17 450,01 19 050,00 4 19 050,01 20 650,00 5 20 650,01 22 250,00 6 22 250,01 23 850,00 7 23 850,01 25 450,00 8 25 450,01 27 050,00 9 27 050,01 28 650,00 10 Québec

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé est le Québec.

Saskatchewan

Codes de demande de la Saskatchewan pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 18 991,00 1 18 991,00 21 435,00 2 21 435,01 23 879,00 3 23 879,01 26 323,00 4 26 323,01 28 767,00 5 28 767,01 31 211,00 6 31 211,01 33 655,00 7 33 655,01 36 099,00 8 36 099,01 38 543,00 9 38 543,01 40 987,00 10 Yukon

Codes de demande du Yukon pour 2025 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 16 129,00 1 16 129,01 18 907,00 2 18 907,01 21 685,00 3 21 685,01 24 463,00 4 24 463,01 27 241,00 5 27 241,01 30 019,00 6 30 019,01 32 797,00 7 32 797,01 35 575,00 8 35 575,01 38 353,00 9 38 353,01 41 131,00 10 À l'extérieur du Canada

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé se trouve à l'extérieur du Canada.

Année d'imposition 2024

Année d'imposition 2024

Alberta

Codes de demande de l'Alberta pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 21 885,00 1 21 885,01 25 015,00 2 25 015,01 28 145,00 3 28 145,01 31 275,00 4 31 275,01 34 405,00 5 34 405,01 37 535,00 6 37 535,01 40 665,00 7 40 665,01 43 795,00 8 43 795,01 46 925,00 9 46 725,01 50 055,00 10 Colombie-Britannique

Codes de demande de la Colombie-Britannique pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 12 580,00 1 12 580,01 15 411,00 2 15 411,01 18 242,00 3 18 242,01 21 073,00 4 21 073,01 23 904,00 5 23 904,01 26 735,00 6 26 735,01 29 566,00 7 29 566,01 32 397,00 8 32 397,01 35 228,00 9 35 228,01 38 059,00 10 Manitoba

Codes de demande du Manitoba pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 15 780,00 1 15 780,01 17 743,00 2 17 743,01 19 166,00 3 19 166,01 20 859,00 4 20 859,01 22 552,00 5 22 552,01 24 245,00 6 24 245,01 25 938,00 7 25 938,01 27 631,00 8 27 631,01 29 324,00 9 29 324,01 31 017,00 10 Nouveau-Brunswick

Codes de demande du Nouveau-Brunswick pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 13 044,00 1 13 044,01 15 714,00 2 15 714,01 18 384,00 3 18 834,01 21 054,00 4 21 054,01 23 724,00 5 23 724,01 26 394,00 6 26 394,01 29 064,00 7 29 064,01 31 734,00 8 31 734,01 34 404,00 9 34 404,01 37 074,00 10 Terre-Neuve-et-Labrador

Codes de demande de Terre-Neuve-et-Labrador pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 10 818,00 1 10 818,01 13 154,00 2 13 154,01 15 490,00 3 15 490,01 17 826,00 4 17 826,01 20 162,00 5 20 162,01 22 498,00 6 22 498,01 24 834,00 7 24 834,01 27 170,00 8 27 170,01 29 506,00 9 29 506,01 31 842,00 10 Territoires du Nord-Ouest

Codes de demande des Territoires du Nord-Ouest pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 17 373,00 1 17 373,01 20 360,00 2 20 363,01 23 347,00 3 23 347,01 26 334,00 4 26 334,01 29 321,00 5 29 321,01 32 308,00 6 32 308,01 35 295,00 7 35 295,01 38 282,00 8 38 282,01 41 269,00 9 41 269,01 44 256,00 10 Nouvelle-Écosse

Codes de demande de la Nouvelle-Écosse pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11 481,00 1 11 481,01 13 081,00 2 13 081,01 14 681,00 3 14 681,01 16 281,00 4 16 281,01 17 881,00 5 17 881,01 19 481,00 6 19 481,01 21 081,00 7 21 081,01 22 681,00 8 22 681,01 24 281,00 9 24 281,01 25 881,00 10 Nunavut

Codes de demande du Nunavut pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 18 767,00 1 18 767,01 21 802,00 2 21 802,01 24 837,00 3 24 837,01 27 872,00 4 27 872,01 30 907,00 5 30 907,01 33 942,00 6 33 942,01 36 977,00 7 36 977,01 40 012,00 8 40 012,01 43 047,00 9 43 047,01 46 082,00 10 Ontario

Codes de demande de l'Ontario pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 12 399,00 1 12 399,01 15 070,00 2 15 070,01 17 741,00 3 17 741,01 20 412,00 4 20 412,01 23 083,00 5 23 083,01 25 754,00 6 25 754,01 28 425,00 7 28 425,01 31 096,00 8 31 096,01 33 767,00 9 33 767,01 36 438,00 10 Île-du-Prince-Édouard

Codes de demande de l'Île-du-Prince-Édouard pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 13 500,00 1 13 500,00 15 100,00 2 15 100,01 16 700,00 3 16 700,01 18 300,00 4 18 300,01 19 900,00 5 19 900,01 21 500,00 6 21 500,01 23 100,00 7 23 100,01 24 700,00 8 24 700,01 26 300,00 9 26 300,01 27 900,00 10 Québec

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé est le Québec.

Saskatchewan

Codes de demande de la Saskatchewan pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 18 491,00 1 18 491,00 20 871,00 2 20 871,01 23 521,00 3 23 521,01 25 631,00 4 25 631,01 28 011,00 5 28 011,01 30 391,00 6 30 391,01 32 771,00 7 32 771,01 35 151,00 8 35 151,01 37 531,00 9 37 531,01 39 911,00 10 Yukon

Codes de demande du Yukon pour 2024 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 15 705,00 1 15 705,01 18 410,00 2 18 410,01 21 115,00 3 21 115,01 23 820,00 4 23 820,01 26 525,00 5 26 525,01 29 230,00 6 29 230,01 31 935,00 7 31 935,01 34 640,00 8 34 640,01 37 345,00 9 37 345,01 40 050,00 10 À l'extérieur du Canada

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé se trouve à l'extérieur du Canada.

Année d'imposition 2023

Année d'imposition 2023

Alberta

Codes de demande de l'Alberta pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 21 003,00 1 21 003,01 24 007,00 2 24 007,01 27 011,00 3 27 011,01 30 015,00 4 30 015,01 33 019,00 5 33 019,01 36 023,00 6 36 023,01 39 027,00 7 39 027,01 42 031,00 8 42 031,01 45 035,00 9 45 035,01 48 039,00 10 Colombie-Britannique

Codes de demande de la Colombie-Britannique pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11 981,00 1 11 981,01 14 677,00 2 14 677,01 17 373,00 3 17 373,01 20 069,00 4 20 069,01 22 765,00 5 22 765,01 25 461,00 6 25 461,01 28 157,00 7 28 157,01 30 853,00 8 30 853,01 33 549,00 9 33 549,01 36 245,00 10 À compter du 1er juillet 2023 – Manitoba

À compter du 1er juillet 2023 – Codes de demande du Manitoba pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 19 145,00 1 19 145,01 20 838,00 2 20 838,01 22 531,00 3 22 531,01 24 224,00 4 24 224,01 25 917,00 5 25 917,01 27 610,00 6 27 610,01 29 303,00 7 29 303,01 30 996,00 8 30 996,01 32 689,00 9 32 689,01 34 382,00 10 Étant donné que les employés ont reçu un montant personnel de base inférieur pour les 6 premiers mois de l'année, un montant personnel de base calculé au prorata de 19 145 $ est utilisé.

Nouveau-Brunswick

Codes de demande du Nouveau-Brunswick pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 12 458,00 1 12 458,01 15 009,00 2 15 009,01 17 560,00 3 17 560,01 20 111,00 4 20 111,01 22 662,00 5 22 662,01 25 213,00 6 25 213,01 27 764,00 7 27 764,01 30 315,00 8 30 315,01 32 866,00 9 32 866,01 35 417,00 10 Terre-Neuve-et-Labrador

Codes de demande de Terre-Neuve-et-Labrador pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant de la demande ($) de Montant de la demande ($) à Code de demande Nul Nul 0 0,00 10 382,00 1 10 382,01 12 624,00 2 12 624,01 14 866,00 3 14 866,01 17 108,00 4 17 108,01 19 350,00 5 19 350,01 21 592,00 6 21 592,01 23 834,00 7 23 834,01 26 076,00 8 26 076,01 28 318,00 9 28 318,01 30 560,00 10 Territoires du Nord-Ouest

Codes de demande des Territoires du Nord-Ouest pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 16 593,00 1 16 593,01 19 446,00 2 19 446,01 22 299,00 3 22 299,01 25 152,00 4 25 152,01 28 005,00 5 28 005,01 30 858,00 6 30 858,01 33 711,00 7 33 711,01 36 564,00 8 36 564,01 39 417,00 9 39 417,01 42 270,00 10 Nouvelle-Écosse

Codes de demande de la Nouvelle-Écosse pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11 481,00 1 11 481,01 13 081,00 2 13 081,01 14 681,00 3 14 681,01 16 281,00 4 16 281,01 17 881,00 5 17 881,01 19 481,00 6 19 481,01 21 081,00 7 21 081,01 22 681,00 8 22 681,01 24 281,00 9 24 281,01 25 881,00 10 Nunavut

Codes de demande du Nunavut pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de montant total de la demande ($) à Code de demande Nul Nul 0 0,00 17 925,00 1 17 925,01 20 824,00 2 20 824,01 23 723,00 3 23 723,01 26 622,00 4 26 622,01 29 521,00 5 29 521,01 32 420,00 6 32 420,01 35 319,00 7 35 319,01 38 218,00 8 38 218,01 41 117,00 9 41 117,01 44 016,00 10 Ontario

Codes de demande de l'Ontario pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 11 865,00 1 11 865,01 14 421,00 2 14 421,01 16 977,00 3 16 977,01 19 533,00 4 19 533,01 22 089,00 5 22 089,01 24 645,00 6 24 645,01 27 201,00 7 27 201,01 29 757,00 8 29 757,01 32 313,00 9 32 313,01 34 869,00 10 Île-du-Prince-Édouard

Codes de demande de l'Île-du-Prince-Édouard pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 12 000,00 1 12 000,01 13 600,00 2 13 600,01 15 200,00 3 15 200,01 16 800,00 4 16 800,01 18 400,00 5 18 400,01 20 000,00 6 20 000,01 21 600,00 7 21 600,01 23 200,00 8 23 200,01 24 800,00 9 24 800,01 26 400,00 10 Québec

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé est le Québec.

Saskatchewan

Codes de demande de la Saskatchewan pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 17 661,00 1 17 661,01 19 934,00 2 19 934,01 22 207,00 3 22 207,01 24 480,00 4 24 480,01 26 753,00 5 26 753,01 29 026,00 6 29 026,01 31 299,00 7 31 299,01 33 572,00 8 33 572,01 35 845,00 9 35 845,01 38 118,00 10 Yukon

Codes de demande du Yukon pour 2023 languette Paiements réguliers (tables des retenues d'impôt) Montant total de la demande ($) de Montant total de la demande ($) à Code de demande Nul Nul 0 0,00 15 000,00 1 15 000,01 17 583,00 2 17 583,01 20 166,00 3 20 166,01 22 749,00 4 22 749,01 25 332,00 5 25 332,01 27 915,00 6 27 915,01 30 498,00 7 30 498,01 33 081,00 8 33 081,01 35 664,00 9 35 664,01 38 247,00 10 À l'extérieur du Canada

Utilisez seulement les codes de demande fédéraux lorsque la province d'emploi de votre employé se trouve à l'extérieur du Canada.

Déterminer le code de demande à utiliser

Si l'employé coche la case indiquant qu'il a plus d'un employeur ou payeur en même temps, le code de demande « 0 » peut être utilisé.

Déterminer le code de demande fédéral

Trouvez le code dans la colonne « Code de demande » qui correspond à la fourchette qui inclut le « Montant total de la demande » de votre employé.

Déterminer le code de demande provincial ou territorial

Trouvez le code dans la colonne « Code de demande » qui correspond à la fourchette qui inclut le « Montant total de la demande » de votre employé.

Si le code de demande fédéral est « 0 » parce que l'employé est un non-résident, le code de demande provincial doit également être « 0 ».

Obtenir les tables d'impôt fédéral, provincial et territorial

Utilisez les tables d'impôt fédéral, provincial et territorial qui correspondent à la province d'emploi de votre employé et à votre période de paie.

Les tables d'impôt qui correspondent à la province d'emploi et à la période de paie de votre employé contiennent à la fois la table fédérale et la table provinciale/territorial.

Tables d'impôt fédéral, provincial et territorial

Année d'imposition 2026

Année d'imposition 2026

Alberta

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Colombie-Britannique

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Manitoba

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Nouveau-Brunswick

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Terre-Neuve-et-Labrador

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Territoires du Nord-Ouest

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Nouvelle-Écosse

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Nunavut

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Ontario

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Île-du-Prince-Édouard

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Québec

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Saskatchewan

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Yukon

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

À l'extérieur du Canada

Périodes de paie courantes par année: Option 1

Périodes de paie peu courantes par année: Option 2

Années précédentes

Année d'imposition 2025

Année d'imposition 2025

Du 1er juillet au 31 décembre Nouveau - 1er juillet 2025

Alberta

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Colombie-Britannique

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Manitoba

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Nouveau-Brunswick

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Terre-Neuve-et-Labrador

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Territoires du Nord-Ouest

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Nouvelle-Écosse

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Nunavut

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Ontario

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Île-du-Prince-Édouard

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Québec

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Saskatchewan

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Yukon

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

À l'extérieur du Canada

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Du 1er janvier au 30 juin

Alberta

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2

Colombie-Britannique

Périodes de paie courantes par année : Option 1

Périodes de paie peu courantes par année : Option 2