Premier rapport annuel de 2019 du Comité consultatif des personnes handicapées : Favoriser l’accès aux mesures fiscales pour les personnes handicapées

Ce rapport est dédié à Wendall Nicholas pour son engagement et son leadership comme membre du Comité consultatif des personnes handicapées.

Table des matières

- Introduction

- Section 1 – Comprendre les mesures fiscales pour les personnes handicapées

- Section 2 – Favoriser l’accès au CIPH au moyen de critères d’admissibilité améliorés

- Section 3 – Optimiser l’accès au CIPH au moyen de procédures de demande améliorées

- Rôles des professionnels de la santé

- Rôle de contrôleur que jouent les professionnels de la santé

- Différends entre les préparateurs de déclarations de revenus et les professionnels de la santé au sujet de l’admissibilité

- Possibilité que les professionnels de la santé ne disposent pas des renseignements nécessaires pour remplir le formulaire T2201 au nom des demandeurs

- Demandeur qui a plus d’un handicap grave et prolongée ayant des effets sur les activités de la vie quotidienne

- Élargissement de la liste des professionnels de la santé qui peuvent remplir le formulaire T2201

- Coûts liés au formulaire T2201

- Clarté du formulaire T2201

- Mise en page du formulaire T2201

- Lettres de demande de clarification

- Demander une révision et déposer un appel à la suite d’une décision

- Cadre d'assurance de la qualité

- Rôles des professionnels de la santé

- Section 4 – Optimiser l’accès au CIPH par l’amélioration des communications

- Section 5 – Optimiser l’accès à d’autres prestations pour personnes handicapées

- Section 6 – Reconnaître les coûts supplémentaires liés à un handicap

- Annexe 1 – Liste des membres du Comité

- Annexe 2 – Recommandations

- Annexe 3 – Mandat du Comité consultatif des personnes handicapées

- Annexe 4 – Liste des organisations consultées

- Annexe 5 – Sondage auprès des professionnels de la santé

- Annexe 6 – Sondage auprès des conseillers financiers et des préparateurs de déclarations de revenus

- Annexe 7 – Description des mesures fédérales pour personnes handicapées

- Annexe 8 – Mesures en matière d’invalidité liées à l’admissibilité au CIPH

- Annexe 9 – Formulaire T2201

- Annexe 10 – Données sur le CIPH ayant trait aux fonctions mentales

- Annexe 11 – Préoccupations concernant le REEI

- Annexe 12 – Questions pour la téléconférence sur la possibilité de rendre le CIPH remboursable

Introduction

Comité consultatif des personnes handicapées

Le Comité consultatif des personnes handicapées a été créé en mars 2005, après que le Comité consultatif technique (CCT) sur les mesures fiscales pour les personnes handicapées a rempli son mandat et produit son rapport Une fiscalité équitable pour les personnes handicapées en 2004. Par la suite, le Comité a été dissout en 2006. En raison de l'attention accrue portée au crédit d'impôt pour personnes handicapées (CIPH) et à son administration, l'honorable Diane Lebouthillier, ministre du Revenu national, a annoncé le rétablissement du Comité en novembre 2017.

La ministre du Revenu national et l'Agence du revenu du Canada (ARC) s'engagent à s'assurer que tous les Canadiens reçoivent les crédits et les prestations auxquels ils ont droit. Le Comité est une tribune qui permet aux représentants de l'Agence de se réunir avec des intervenants afin de s'assurer que les points de vue des Canadiens ayant un handicap sont mieux intégrés aux processus décisionnels et aux procédures de l'Agence.

Les membres du Comité fournissent leurs idées sur les façons d'améliorer l'accès à diverses mesures fiscales pour les Canadiens handicapés. Accroître l'accessibilité aux services de l'Agence pour les personnes handicapées est un effort permanent qui profite grandement du travail du Comité à l'heure actuelle.

Composition du Comité consultatif des personnes handicapées

Le Comité est composé de neuf membres volontaires, dont des personnes handicapées, et des professionnels de la santé et de divers autres domaines, comme des fiscalistes et des avocats. La liste des membres du Comité dont les travaux ont produit ce rapport se trouve à l'annexe 1. Il est coprésidé par Mme Karen R. Cohen, docteure en psychologie et chef de la direction de la Société canadienne de psychologie, et par M. Frank Vermaeten, Sous-commissaire de la Direction générale de cotisation, de prestation et de service à l’ARC. Une dixième membre du Comité, Mme Sherri Torjman, qui a agi comme coprésidente de l'ancien CCT, est vice-présidente du Comité. Mme Torjman a été embauchée dans le cadre d'un contrat par l'Agence pour aider le Comité à coordonner ses activités et à s'acquitter de ses obligations en matière d'établissement de rapports.

M. Vermaeten, en tant que coprésident du Comité, a assuré la liaison entre le Comité et l'Agence. Sous sa direction, l'Agence a aidé le Comité dans son travail, en fournissant des services de secrétariat, ainsi qu'un appui en matière de recherche et de communication.Footnote 1

Le travail du Comité est indépendant et impartial. Au cours de la première année de son mandat, il a cerné certains intérêts de recherche et a dirigé des initiatives visant à étudier ces secteurs de manière plus approfondie. Le rapport suivant décrit les constatations et les recommandations du Comité, telles qu'élaborées et formulées par celui-ci. L'annexe 2 présente une liste complète des recommandations.

Mandat du Comité consultatif des personnes handicapées

Le rôle du Comité est de conseiller la ministre du Revenu national et le commissaire de l'Agence sur :

- l'application et l'interprétation des lois et des programmes liés aux mesures fiscales pour les personnes handicapées;

- la façon de mieux tenir compte des besoins et des attentes des personnes concernées;

- les efforts de sensibilisation et pour accroître le taux d'utilisation des mesures pour les personnes handicapées;

- l'amélioration des renseignements pour les personnes handicapées et les différents intervenants à propos des mesures fiscales et changements administratifs importants;

- les pratiques administratives actuelles et la façon d'améliorer les services aux personnes handicapées (voir l'annexe 3).

Travail du Comité consultatif des personnes handicapées

Le Comité s'est réuni quatre fois au cours de la première année de son mandat. De plus, ses membres ont participé à l'un des quatre groupes de travail mis sur pied pour étudier en profondeur certaines questions. Les groupes de travail se sont concentrés sur la mobilisation des intervenants, les préoccupations des professionnels de la santé, les considérations qui touchent les préparateurs de déclarations de revenus et les conseillers financiers, et les questions de politiques et législatives. Malheureusement, le groupe de travail sur les enjeux autochtones a été ralenti par le décès prématuré de Wendall Nicholas, membre du Comité. Nous avons l'intention d'aborder ces questions dans le cadre de nos travaux futurs.

Les délibérations et recommandations du Comité ont été façonnées par des commentaires recueillis auprès des Canadiens, d'organisations représentant les personnes handicapées, de professionnels de la santé, de préparateurs de déclarations et d'experts en politiques. Au début de son mandat, le Comité a invité les Canadiens et les organisations représentant les personnes handicapées à lui faire part des défis avec lesquels ils doivent composer en ce qui concerne le CIPH et les mesures fiscales pour personnes handicapées en général. Nous avons reçu des réponses de 53 particuliers et de 34 organisations (voir l'annexe 4).

Le Comité a également mené un sondage auprès des professionnels de la santé au sujet des critères d'admissibilité et des procédures administratives quant au CIPH (voir l'annexe 5). Un questionnaire en ligne a été envoyé à sept organisations nationales représentant des professionnels de la santé qui peuvent attester le formulaire T2201, Certificat pour le crédit d'impôt pour personnes handicapées, dont il est question ci-dessous. Il a reçu 1 164 réponses au questionnaire, et plusieurs centaines de commentaires supplémentaires.

Un sondage comparable a été conçu pour demander l'avis des préparateurs de déclarations et des conseillers financiers (voir l'annexe 6). Nous attendons avec intérêt d'incorporer leurs réponses à nos travaux futurs. De même, un sondage sur l'expérience client sera élaboré au cours des prochains mois afin de recueillir des renseignements auprès des anciens et actuels bénéficiaires du CIPH.

Finalement, nous avons examiné les rapports parlementaires pertinents ainsi que le rapport de 2004 du CCT Une fiscalité équitable pour les personnes handicapées sur les mesures fiscales pour les personnes handicapées. Le Comité a également entendu quelques universitaires qui lui ont fait parvenir des études sur le CIPH. Nous avons organisé une conférence téléphonique à laquelle ont participé des experts choisis pour parler de la question du remboursement du CIPH. Parallèlement aux travaux du Comité, plusieurs membres de celui-ci ont envoyé des mémoires au Comité sénatorial permanent des affaires sociales, des sciences et de la technologie qui étudie le CIPH et les REEI. La coprésidente a été invitée à faire un exposé sur le CIPH et les travaux du Comité consultatif des personnes handicapées devant un groupe local de professionnels de la santé.

Propositions du Comité consultatif des personnes handicapées

Le Comité tient à souligner que les Canadiens ont de la chance d'avoir le CIPH. Cette mesure essentielle permet de reconnaître l'impact potentiel d'un handicap grave et prolongée sur le revenu disponible des particuliers ainsi que sur leur capacité à gagner ce revenu. Or, nous avons entendu parler des nombreux défis inhérents à la conception et à l'application de cette mesure fiscale, décrits ci-dessous.

Les critères d'admissibilité au CIPH, dont il est question à la section 2, constituent la première série de défis. Nous documentons les préoccupations très variées que nous avons entendues de la part des demandeurs du CIPH, des bénéficiaires actuels et de centaines de professionnels de la santé. Le Comité propose à la fois des clarifications mineures et des changements importants aux critères d'admissibilité actuels.

Dans la section 3, nous nous penchons sur les pratiques administratives liées au CIPH. Que les critères d'admissibilité au CIPH demeurent les mêmes ou qu'ils soient modifiés en réponse à nos recommandations, les demandes du CIPH doivent être traitées plus équitablement et plus efficacement. Le Comité fait plusieurs propositions pour améliorer les pratiques administratives. Nous suggérons également l'élaboration d'un cadre d'assurance de la qualité pour la surveillance et l'amélioration continues des procédures d'admissibilité au CIPH.

Dans la section 4, nous mettons l'accent sur l'amélioration des communications au sujet du CIPH et des mesures fiscales visant les personnes handicapées, de façon plus générale. La plupart des Canadiens, et en particulier les personnes handicapées, ne sont pas au courant de l'éventail des prestations auxquelles ils pourraient avoir droit. Nous jugeons particulièrement important de joindre les Canadiens autochtones. Nous sommes également préoccupés par la situation des personnes handicapées qui pourraient avoir besoin d'aide pour demander le CIPH et pour accéder à d'autres montants fiscaux.

Le Comité a longuement discuté du fait que le CIPH a évolué au-delà de son objet initial. C'est maintenant plus qu'une simple mesure qui reconnaît les coûts supplémentaires associés à un handicap grave et prolongée. Il sert également de filtre pour d'autres prestations cruciales pour personnes handicapées. Ce rôle élargi a donné lieu à des défis uniques que nous examinons à la section 5.

La dernière section de notre rapport traite de diverses questions relatives aux coûts liés aux handicaps. Il s'agit non seulement du CIPH, mais aussi du crédit d'impôt pour frais médicaux et de la déduction pour produits et services de soutien aux personnes handicapées. Il est essentiel de résoudre ces problèmes de coûts, étant donné le taux élevé de pauvreté chez les personnes ayant un handicap grave.

Ensemble, nos recommandations visent à faire en sorte que :

- les critères d'admissibilité au CIPH soient plus clairs, plus pertinents sur le plan clinique et davantage fondés sur des données empiriques;

- les procédures administratives liées au CIPH soient plus transparentes et plus équitables;

- les documents et les communications de l'Agence soient plus accessibles et largement disponibles;

- les obstacles inhérents à la fonction de « porte d'entrée » du CIPH soient réduits ou supprimés;

- plus d'attention soit accordée à la nécessité d'une aide pour couvrir les coûts liés à un handicap, compte tenu du taux de pauvreté disproportionnellement élevé des personnes ayant un handicap grave.

Au cours de cette première année de notre travail, notre principal objectif était d'améliorer l'accès au CIPH. Toutefois, nous avons soulevé, le cas échéant, des questions plus générales que l'Agence ou le gouvernement fédéral, de façon plus globale, devraient aborder.

Enfin, et c'est peut-être le plus important, notre travail a été guidé par le principe d'équité. Nous espérons que ce principe aidera également à guider le travail futur de l'Agence.

Section 1 – Comprendre les mesures fiscales pour les personnes handicapées

Le Comité consultatif des personnes handicapées sert de tribune importante pour fournir à l'Agence une rétroaction sur l'administration des mesures fiscales pour les Canadiens handicapés (voir l'annexe 7). Celles-ci comprennent ce qui suit :

- crédit d'impôt pour personnes handicapées (CIPH)

- crédit d'impôt pour frais médicaux

- supplément remboursable pour frais médicaux

- déduction pour produits et services de soutien aux personnes handicapées

- crédit canadien pour aidant naturel

Il y a également un ensemble de mesures fiscales et de programmes pour les personnes handicapées qui nécessitent l'admissibilité au CIPH (voir l'annexe 8). Ils comprennent la prestation pour enfants handicapés et les régimes enregistrés d'épargne-invalidité.

Crédit d'impôt pour personnes handicapées (CIPH)

Même si le mandat du Comité comprend cette gamme de mesures fiscales, nos discussions étaient principalement axées sur le CIPH pendant notre première année de travail. Cette mesure fiscale joue deux rôles clés.

Premièrement, le CIPH contribue à faire reconnaître les coûts supplémentaires que les personnes qui ont un handicap grave peuvent avoir à assumer. Deuxièmement, il sert à déterminer l'admissibilité à un éventail d'autres programmes et services liés aux personnes handicapées. Nous traitons de cette fonction de porte d'entrée plus loin dans le rapport.

Le CIPH offre un allègement fiscal aux personnes qui ont un handicap grave et prolongée qui les limite dans les activités courantes de la vie quotidienne, ou qui sont aveugles. Il est également disponible pour ceux qui ont besoin de soins thérapeutiques essentiels.

Le crédit est fondé sur l'hypothèse que ces particuliers assumeront probablement divers coûts liés à un handicap pour lesquels ils ne peuvent pas demander le crédit d'impôt pour frais médicaux. Le CIPH suppose également que la capacité de gagner des revenus des personnes ayant un handicap grave et prolongée subit probablement des effets négatifs en raison du temps supplémentaire qu'elles doivent consacrer à leur handicap grave. Cette mesure fiscale a pour but d'aider les personnes handicapées à profiter d'une plus grande part de leurs efforts de travail.

Les demandeurs du CIPH doivent avoir un handicap grave et prolongée des fonctions physiques ou mentales qui nuit à leur capacité à accomplir les activités courantes de la vie quotidienne. Une handicap est considérée comme prolongée si elle a duré ou s'il est raisonnable de s'attendre à ce qu'elle dure au moins 12 mois.

Afin d'être admissibles au CIPH, les particuliers doivent remplir le formulaire T2201, Certificat pour le crédit d'impôt pour personnes handicapées. Un professionnel de la santé désigné doit attester le type, l'étendue et la durée prévue de le handicap (voir l'annexe 9).

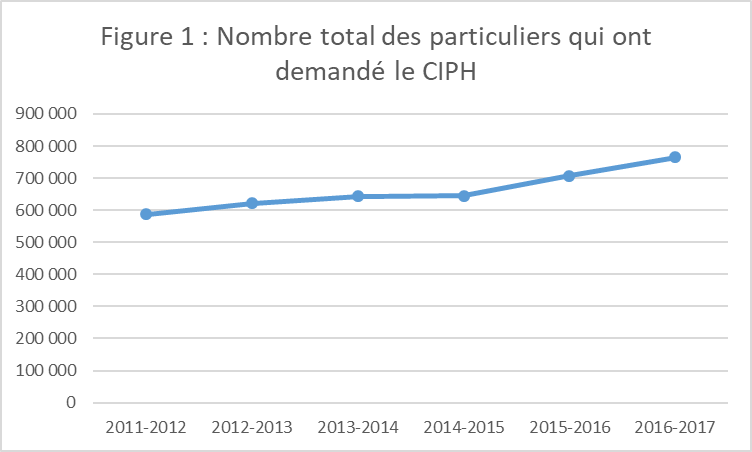

Le CIPH joue un rôle important en ce qui concerne les mesures pour les personnes handicapées. Au dernier compte, en 2016-2017 (exercice), quelque 770 000 personnes ont demandé le CIPH. Les dépenses liées au CIPH ont augmenté concrètement et de façon constante de 2011 à 2017.

Version textuelle

| Année | Nombre total des particuliers qui ont demandé le CIPH |

|---|---|

| 2011-2012 | 586 909 |

| 2012-2013 | 622 044 |

| 2013-2014 | 643 940 |

| 2014-2015 | 644 479 |

| 2015-2016 | 706 968 |

| 2016-2017 | 765 072 |

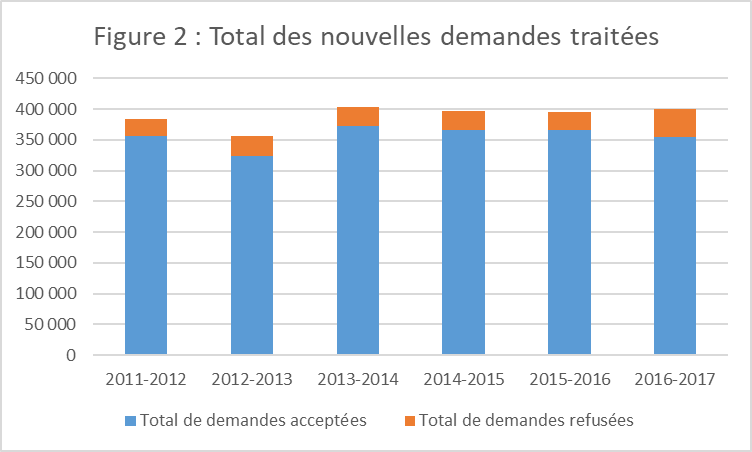

Toutefois, bien que le nombre de dossiers semble élevé et que les coûts aient augmenté, on a également refusé le CIPH à un nombre important de demandeurs. La figure 2 présente le nombre de demandes, d'approbations et de refus de 2011 à 2017.

Version textuelle

| Année | Total de demandes acceptées | Total de demandes refusées |

|---|---|---|

| 2011-2012 | 355 900 | 27 329 |

| 2012-2013 | 324 368 | 32 023 |

| 2013-2014 | 373 143 | 30 400 |

| 2014-2015 | 365 991 | 30 462 |

| 2015-2016 | 365 274 | 30 235 |

| 2016-2017 | 354 798 | 45 157 |

Les données sont particulièrement utiles pour aider à déterminer comment des problèmes précis peuvent survenir. Il est important de noter que le taux de rejet est relativement élevé dans la catégorie des fonctions mentales. Les données concordent avec les préoccupations soulevées dans les commentaires au Comité et dans les réponses au sondage auprès des professionnels de la santé.

On reconnaît depuis longtemps que les critères d'admissibilité au CIPH sont complexes et difficiles à comprendre pour les personnes handicapées et les professionnels de la santé. Nous traiterons maintenant de ces critères.

Critères d'admissibilité au CIPH

Il existe différentes façons d'être admissible au CIPH. Pour l'être, il faut répondre à l'un des critères suivants :

- être aveugle

- être limité de façon marquée dans une ou plusieurs activités courantes de la vie quotidienne

- être limité considérablement dans deux ou plusieurs activités courantes de la vie quotidienne (peut aussi inclure un handicap visuelle)

- avoir besoin de soins thérapeutiques essentiels

De plus, un handicap doit répondre à tous les critères suivants :

- être prolongée, ce qui veut dire que le handicap a duré ou qu'il est raisonnable de s'attendre à ce qu'elle dure au moins 12 mois consécutifs

- être présente toujours ou presque toujours (au moins 90 % du temps)

Section 2 – Favoriser l'accès au CIPH au moyen de critères d'admissibilité améliorés

Introduction

Depuis des années, des personnes handicapées, des députés, des professionnels de la santé et des universitaires se disent préoccupés par des aspects administratifs et des politiques liées au Crédit d’impôt pour personnes handicapées (CIPH). Ses critères d'admissibilité sont nombreux et complexes, ce qui fait en sorte qu'il est difficile pour la plupart des Canadiens de comprendre cette aide fiscale et de déterminer s'ils peuvent y être admissibles. Cette complexité présente également de nombreux défis pour les professionnels de la santé qui doivent remplir le formulaire T2201.

Bon nombre des préoccupations qui ont été portées à l'attention du Comité et que nous abordons dans ce rapport ne sont pas des questions nouvelles. Elles ont été soulevées au fil des ans dans de nombreux rapports, y compris ceux produits par le Sous-comité de la condition des personnes handicapées de la Chambre des communes, par le CCT et, plus récemment, par le Comité sénatorial permanent des affaires sociales, des sciences et de la technologie.

En plus de ces rapports, des préoccupations variées ont été directement portées à notre attention dans les commentaires que nous avons reçus de la part de particuliers, d'organismes représentant des personnes handicapées et de professionnels de la santé qui ont répondu au sondage des professionnels de la santé que nous avons fait en juin et en juillet 2018.

Les nombreuses complexités liées à l'admissibilité relevées récemment et au cours des dernières années peuvent être regroupées en cinq thèmes clés :

- définition des fonctions mentales

- interprétation de la limitation marquée et de la ligne directrice de 90 %

- parité dans le traitement des fonctions physiques et mentales

- soins thérapeutiques essentiels

- troubles désignés

Chacun de ces enjeux est abordé ci-dessous. Les améliorations proposées aux divers processus décisionnels et procédures administratives de l'Agence concernant l'admissibilité au CIPH sont prises en compte dans la section 3. Nous soulignons également qu'au cours des dernières années, un nouveau défi s'est présenté en ce qui concerne le rôle supplémentaire et essentiel que le CIPH joue maintenant, en tant que porte d'entrée vers d'autres prestations. Nous discutons de ce nouvel enjeu à la section 5.

Avant d'étudier plus en profondeur chacune des préoccupations soulevées, nous aimerions reconnaître que nous comprenons réellement les défis liés à l'évaluation juste et cohérente de l'admissibilité au CIPH. Nous sommes conscients que cette détermination n'est pas une tâche facile.

Nous comprenons que lors de l'évaluation de l'admissibilité au CIPH, le critère clé n'est pas tant la présence de certaines handicaps, mais plutôt leur incidence sur le fonctionnement quotidien du demandeur. La personne doit être aveugle ou limitée de façon marquée dans au moins une des activités courantes de la vie quotidienne.

Ces activités courantes de la vie quotidienne figurent dans le formulaire T2201 de demande du CIPH. Il s'agit des fonctions suivantes : voir, parler, entendre, marcher, évacuer, se nourrir et s'habiller ainsi que des fonctions mentales nécessaires à la vie quotidienne. Le besoin de soins thérapeutiques essentiels tel que défini dans le formulaire T2201 rend également une personne admissible au CIPH.

Étant donné que le formulaire T2201 et le questionnaire d'auto-évaluation du guide RC4064, Renseignements relatifs aux personnes handicapées, sont les principales sources d'information sur le CIPH à l'intention du public, il est extrêmement important que ces documents respectent l'intention législative de la Loi de l'impôt sur le revenu et son interprétation par la Cour canadienne de l'impôt.

Nous entamons notre discussion en mettant l'accent sur l'intention législative du CIPH et sur le besoin de clarté lors de la communication de cette intention législative. Comme mentionné, l'administration efficace de cette intention et sa communication claire par l'Agence sont étudiées dans des sections subséquentes du présent rapport.

Définition des fonctions mentales

Il est fort probable qu'aucun secteur fonctionnel de la liste d'admissibilité au CIPH ne présente autant de difficultés que les fonctions mentales. Nous sommes préoccupés par la façon dont les fonctions mentales sont définies dans la Loi de l'impôt sur le revenu fédérale et par la manière dont elles sont évaluées par l'intermédiaire du formulaire T2201.

Comme mentionné, les défis liés aux politiques et à l'administration en ce qui a trait au traitement des fonctions mentales dans le cadre du CIPH ne sont pas nouveaux. Ils sont documentés depuis près de 20 ans.

De novembre 2001 à février 2002, le Sous-comité de la condition des personnes handicapées a organisé des réunions parlementaires avec des représentants d'organismes bénévoles du secteur de la santé ainsi qu'avec les ministères du Revenu national et des Finances. Le 21 mars 2002, le Sous-comité a déposé son rapport Un système plus juste envers les Canadiens : le crédit d'impôt pour personnes handicapées auprès de la Chambre des communes.

En avril 2003, suivant l'échec des consultations avec les intervenants pour résoudre les grandes préoccupations quant à l'administration du CIPH, le gouvernement fédéral a créé le CCT. Bien que le CCT ait reconnu le vaste éventail de préoccupations en matière de politique et d'administration liées au CIPH, il a indiqué que les handicaps des fonctions mentales constituaient la plus grande difficulté quant à l'évaluation de l'admissibilité.

Dans le rapport Une fiscalité équitable pour les personnes handicapées publié il y a près de 15 ans, en décembre 2004, le CCT a formulé plusieurs recommandations pour clarifier la façon dont les fonctions mentales étaient définies en ce qui concerne le CIPH. Il a proposé que :

- l'expression « la perception, la réflexion et la mémoire » figurant dans la Loi de l'impôt sur le revenu soit remplacée par « fonctions mentales nécessaires aux activités de la vie courante » (sous-alinéa 118.4(1)c)(i) – recommandation 2.2);

- la Loi de l'impôt sur le revenu soit modifiée de manière à préciser que les personnes qui sont limitées dans au moins deux activités courantes de la vie quotidienne soient admissibles au CIPH, si les effets cumulatifs de ces limitations sont équivalents au fait d'être toujours ou presque toujours limité de façon marquée dans une activité courante de la vie quotidienne (sous-alinéas 118.3(1)a.1) et a.3) – recommandation 2.4).

Le CCT a également recommandé que la liste des fonctions mentales soit élargie, puisqu'on l'a jugée trop restrictive.

« À notre avis, les fonctions mentales correspondent à l'éventail des processus régissant la pensée, les émotions et les comportements. D'après nos consultations et nos recherches, elles incluent la mémoire, la résolution de problèmes, le jugement, la perception, l'apprentissage, l'attention, la concentration, la compréhension et l'expression verbales et non verbales, ainsi que la régulation du comportement et des émotions. Ces fonctions sont nécessaires aux activités de la vie quotidienne requises pour effectuer ses soins personnels, à la santé et à la sécurité, aux aptitudes sociales et aux transactions simples. » [CCT 2004 : 122].

Ainsi, la Loi de l'impôt sur le revenu a été modifiée en 2005. Les fonctions mentales nécessaires à la vie quotidienne énoncées dans le formulaire T2201 ont été remplacées par ce qui suit :

- apprentissage fonctionnel à l'indépendance (par exemple, les fonctions qui touchent les soins personnels, la santé et la sécurité, les aptitudes à entamer et à gérer des interactions sociales, et les opérations courantes simples).

- mémoire (par exemple, la capacité de se souvenir d'instructions simples, de renseignements personnels de base tels que le nom et l'adresse, ou de sujets d'importance ou d'intérêt).

- résolution de problèmes, établissement d'objectifs et jugement, pris dans leur ensemble (par exemple, la capacité de résoudre des problèmes, d'établir et d'atteindre des objectifs, de prendre de bonnes décisions et de porter des jugements appropriés).

On ne sait pas exactement comment le gouvernement fédéral en est venu à cette interprétation des recommandations du CCT sur la définition des fonctions mentales. Les changements apportés n'ont pas permis de saisir efficacement et pleinement l'intention de ses propositions.

Les données sur le taux d'acceptation des demandes du CIPH par fonction montrent qu'il est encore difficile aujourd'hui d'établir l'admissibilité des personnes ayant un handicap liée aux fonctions mentales. Le récent rapport du Comité sénatorial permanent l'a noté :

« Pour ce qui est des nouvelles demandes, ils variaient entre 93 et 91 % pour la période de cinq ans allant de 2011-2012 et 2015-2016. En 2016-2017, ce taux est tombé à 89 %.

Cependant, lorsque les données sont ventilées en fonction des limitations d'activité, on constate que les demandes liées aux limitations des fonctions mentales avaient constamment les taux d'acceptation les plus bas. Sur une période de six ans, les taux d'acceptation de ces demandes sont passés de 88 % en 2011-2012 à seulement 81 % en 2016-2017.

Les demandes touchant les limitations à l'activité consistant à s'habiller (qui sont souvent associées à des incapacités musculo-squelettiques ou causées par la douleur) et à se nourrir (alimentation par sonde) avaient le taux d'acceptation le plus élevé, soit de 97 à 94 % durant la période visée. Il est à noter que l'exercice 2016-2017 semble être en marge, puisque les taux d'acceptation étaient plus bas pour toutes les limitations d'activité, en particulier les activités liées aux fonctions mentales. » [Sénat 2018 : 10].

Les données révèlent également que, même si les activités liées aux fonctions mentales ont des taux d'approbation constamment plus faibles, elles ont représenté la catégorie la plus importante de demandeurs du CIPH au cours de cinq des six dernières années (voir l'annexe 10).

De plus, les changements à la Loi de l'impôt sur le revenu en 2005 ont fini par créer de nouveaux problèmes qui n'ont pas facilité le processus d'admissibilité. Aux fins de l'établissement de l'admissibilité au CIPH, l'évaluation des personnes qui ont un handicap relative aux fonctions mentales continue d'être complexe.

D'une part, les critères d'admissibilité quant aux fonctions mentales portent à confusion au niveau conceptuel et ne sont pas significatifs sur le plan clinique. Nous avons appris dans le sondage auprès des professionnels de la santé que si les effets de le handicap doivent être expliqués de façon à ce que l'Agence comprenne, ils sont un peu inhabituels pour un clinicien qui se concentre surtout sur le traitement. Un autre répondant a dit qu'il ne faisait pas d'évaluations diagnostiques dans le but de remplir le formulaire de demande du CIPH de l'Agence et qu'il était donc difficile pour lui de transmettre des renseignements sur certains aspects qui intéressent l'Agence.

En fait, nous remarquons que les fonctions mentales indiquées dans le formulaire T2201 ne sont pas toutes des fonctions, mais qu'elles représentent plutôt un mélange de fonctions et d'activités de la vie quotidienne. La mémoire, la résolution de problèmes, l'établissement d'objectifs et le jugement sont tous des fonctions mentales. En revanche, les capacités liées aux soins personnels, à la santé et à la sécurité sont des activités.

Nous nous demandons également pourquoi trois fonctions mentales distinctes doivent être évaluées conjointement. La Loi de l'impôt sur le revenu exige que la résolution de problèmes, l'établissement d'objectifs et le jugement soient « pris dans leur ensemble », ce qui signifie qu'une personne doit avoir un handicap grave et prolongée des trois fonctions mentales pour être admissible au CIPH.

Il n'est pas logique d'un point de vue clinique d'exiger un handicap de ces trois fonctions ensemble pour répondre aux critères d'admissibilité au CIPH. Par exemple, une personne peut avoir une dépression grave et prolongée qui compromet ses capacités liées à l'établissement d'objectifs et au jugement, mais pas celles relatives à la résolution de problèmes.

Pour ajouter à la confusion, le formulaire T2201 semble contredire l'exigence de combinaison. Il reconnaît, au moyen de la remarque suivante incluse dans le formulaire, que la résolution de problèmes, l'établissement d'objectifs et le jugement peuvent être interprétés de façon disjonctive : « Une limitation concernant la résolution de problèmes, l'atteinte d'objectifs ou le jugement qui limite de façon marquée l'apprentissage fonctionnel à l'autonomie, toujours ou presque toujours, serait admissible. » À tout le moins, il faut corriger cette contradiction.

Voici notre troisième préoccupation : le fait d'exiger que la résolution de problèmes, l'établissement d'objectifs et le jugement soient examinés conjointement implique un niveau de rigueur pour les fonctions mentales qui n'est pas demandé pour les fonctions physiques en ce qui concerne les activités de la vie quotidienne. Cela représente un manque de parité entre le traitement d'un handicap physique et celui d'un handicap mentale.

Par exemple, une personne est réputée être limitée de façon marquée dans sa capacité à marcher si elle n'est pas en mesure de marcher, peu importe la cause. Les facteurs liés à la mémoire, à l'établissement d'objectifs, au jugement, à la résolution de problèmes et à l'apprentissage peuvent, de façon individuelle ou en combinaison, expliquer une limitation marquée des fonctions mentales nécessaires à la vie quotidienne. De façon semblable, les facteurs neurologiques et orthopédiques ainsi que la fatigue peuvent, de façon individuelle ou combinée, expliquer une limitation marquée de la capacité à marcher.

Toutefois, si un professionnel de la santé confirme qu'une personne ne peut pas marcher, celle-ci est réputée admissible, peu importe le facteur ou le nombre de facteurs qui contribuent à son incapacité à marcher. Ce même principe doit, en toute équité, être appliqué aux fonctions mentales. Si une personne est limitée de façon marquée dans l'utilisation d'une fonction mentale nécessaire à la vie quotidienne, le facteur ou la combinaison de facteurs qui contribuent à la situation ne devraient pas être déterminants.

L'Association canadienne pour la santé mentale (ACSM) a souligné ce problème dans ses commentaires au Comité consultatif des personnes handicapées. « La façon dont les "handicaps" sont conceptualisées dans les demandes fondées sur les "fonctions mentales nécessaires aux activités courantes de la vie quotidienne" crée, comparativement aux autres catégories du formulaire T2201, un seuil d'admissibilité plus élevé pour les personnes éprouvant des difficultés liées à la santé mentale. » De plus, l'ACSM souligne que « les personnes ayant des troubles mentaux sont particulièrement vulnérables dans cette situation en raison de cet ensemble de facteurs et de critères d'admissibilité inadéquats et mal définis relatifs aux problèmes de santé mentale ».

Afin d'assurer l'équité dans le traitement des demandeurs ayant un handicap liée aux fonctions physiques et des demandeurs ayant un handicap des fonctions mentales, nous recommandons :

Que lors de la détermination de l'admissibilité au CIPH, l'Agence du revenu du Canada s'assure que ses mesures concordent avec le principe de parité en ce qui a trait aux fonctions physiques et mentales, notamment par le retrait des multiples mécanismes de sélection pour déterminer l'admissibilité des personnes qui ont un handicap des fonctions mentales.

La liste des fonctions mentales doit non seulement permettre un traitement égal à celui des fonctions physiques, mais elle doit également être significative sur le plan clinique. Si l'attestation du formulaire T2201 quant à la nature et à l'incidence d'un handicap doit être faite par un médecin, un infirmier praticien ou un psychologue, les critères doivent correspondre à ceux qui leur permettent habituellement d'évaluer les problèmes de santé mentale.

De nombreux professionnels ont affirmé sans équivoque que le formulaire T2201 était totalement inadéquat en ce qui a trait à le handicap des fonctions mentales.

« Le formulaire a une orientation médicale qui semble s'adresser davantage aux handicaps physiques que psychologiques ou neuropsychologiques. »

« La catégorie des préoccupations en matière de santé mentale est complètement absente de cette demande. Les personnes qui ont des troubles de développement neurologique peuvent avoir des problèmes de santé mentale importants qui ont une incidence sur le fonctionnement et il n'y a aucun moyen de fournir des précisions à ce sujet (en fait, ce n'est même pas une option, car tout est axé sur la médecine physique dans cette demande). Par exemple, les personnes ayant un trouble du spectre de l'autisme peuvent être extrêmement handicapées dans leur fonctionnement quotidien, non pas en raison d'un handicap auditive, mais bien en raison d'un handicap des processus d'attention qui sont requis pour qu'elles soient connectées à leur environnement. Ou cette même personne peut être tellement débordée d'un point de vue sensoriel qu'elle n'est pas en mesure "d'entendre" ce qu'elle devrait entendre (en raison de son incapacité à filtrer les bruits superflus). »

Nous reconnaissons les défis liés à la définition des fonctions mentales. Dans l'affaire fréquemment citée Radage c La Reine à la Cour canadienne de l'impôt, l'ancien juge en chef Donald G. H. Bowman a articulé un débat long et réfléchi sur les fonctions mentales, telles qu'elles étaient définies à l'époque. Il a souligné la complexité intimidante de l'enjeu des fonctions mentales et les nombreuses difficultés liées aux tentatives d'établir des définitions précises des termes correspondants [Radage c La Reine 16].

Nous soulignons également que dans plusieurs cas portés devant la Cour canadienne de l'impôt, la définition actuelle des fonctions mentales et leur interprétation par l'Agence ont été contestées, notamment dans la décision rendue dans Buchanan c La Reine confirmée par la Cour d'appel fédérale, au Canada (procureur général) c James W. Buchanan.

Connections est un organisme de l'Alberta qui appuie les personnes ayant des handicaps cognitives. Dans ses commentaires au Comité, Connections a fait remarquer que de nombreux professionnels croient que le CIPH ne s'applique qu'aux handicaps physiques. Connections a également souligné que les professionnels de la santé informent souvent les personnes ayant un handicap liée au développement qu'elles ne sont pas admissibles et les médecins ou les psychiatres refusent de remplir le formulaire pour ces personnes.

L'Association canadienne pour la santé mentale a indiqué dans ses commentaires que les personnes ayant un handicap des fonctions mentales estiment que les professionnels de la santé manquent de clarté et de compréhension quant aux critères d'admissibilité au CIPH et qu'ils hésitent donc à remplir les formulaires connexes. De plus, « la compréhension de le handicap qu'on peut dégager du formulaire T2201 omet bon nombre d'activités courantes de la vie quotidienne et de fonctions qui sont touchées par les troubles mentaux, comme le manque d'initiative ou de motivation ainsi que les comportements altérés ou inhabituels ».

Comme mentionné, le Comité a fait un sondage auprès des professionnels de la santé pour connaître leur point de vue sur le CIPH et les défis relatifs à l'évaluation d'un handicap liée à des fonctions physiques ou mentales. Les répondants ont clairement indiqué que les critères d'admissibilité relatifs aux fonctions mentales, en particulier, ne sont pas ceux qu'ils évaluent habituellement ni utiles pour déterminer quels troubles seraient réellement admissibles au CIPH.

Bon nombre de demandeurs, groupes de consommateurs et professionnels de la santé semblent comprendre que certaines affections peuvent être catégoriquement non admissibles, même si, comme nous l'avons mentionné, aucune affection autre que la cécité n'est catégoriquement admissible et aucune affection n'est non admissible. Le défi pour les professionnels de la santé est de comprendre à quel point une personne qui a un handicap des fonctions mentales doit être limitée de façon marquée pour être considérée comme admissible au CIPH.

De plus, le sondage a permis de relever des incertitudes à l'égard d'un éventail de troubles, y compris l'autisme, le trouble déficitaire de l'attention, l'hyperactivité, le syndrome de stress post-traumatique et la schizophrénie. Par exemple, nous avons entendu ce qui suit :

« Selon mon expérience, certains clients qui sont beaucoup moins handicapés ont reçu le crédit tandis que d'autres, plus gravement handicapés, ne l'ont pas obtenu. Je ne sais pas ce que je devrais écrire pour assurer l'admissibilité de mes clients, dont bon nombre ont un handicap permanente comme un trouble du spectre de l'autisme. »

« Parce que je suis responsable d'évaluations de troubles du spectre de l'autisme, je dois remplir les formulaires pour mes clients. Je crois que l'Agence n'a pas bien compris à quel point la présentation était déconcertante, et ce, même pour des personnes hautement fonctionnelles. »

Il est essentiel de porter attention à la rétroaction des professionnels de la santé pour qui la définition et la détermination des fonctions mentales sont des composantes essentielles de l'expertise professionnelle. Il s'agit des professionnels qui élaborent et utilisent les taxonomies et les classifications diagnostiques des troubles mentaux.

Nous incitons vivement le gouvernement fédéral à réviser les critères du CIPH en ce qui a trait aux fonctions mentales. Bien qu'il n'y ait pas de liste communément acceptée, il existe des normes importantes reconnues à l'échelle internationale qui peuvent nous aider à établir une nouvelle définition des fonctions mentales.

La reformulation des définitions des fonctions mentales nécessaires à la vie quotidienne que nous recommandons correspond approximativement à deux taxonomies semblables. Nous avons simplifié ces listes cliniques élaborées à l'échelle internationale et nous les avons présentées de manière plus simple et plus pratique dans le contexte du CIPH.

Nous avons reformulé la définition des fonctions mentales à partir de deux types de sources de données :

- les classifications internationales de l'Organisation mondiale de la santé (OMS) et du National Institute of Mental Health des États-Unis (institut national de santé mentale), et

- les commentaires de plus de 1 000 professionnels de la santé qui ont répondu à notre sondage sur leur expérience du formulaire T2201.

La classification de l'OMS (en anglais) comprend la liste de fonctions mentales suivante : l'attention, la mémoire, la psychomotricité, les émotions, la perception, la pensée, la cognition de niveau supérieur, les fonctions mentales de la langue, le calcul, la fonction mentale d'enchaînement de mouvements complexes, l'expérience de soi et les fonctions temporelles, et les fonctions mentales particulières. Chacun de ces éléments est ensuite divisé en composantes précises.

L'institut national de santé mentale des États-Unis établit également une liste détaillée des fonctions cognitives (en anglais), qui comprend l'attention, la perception, la mémoire déclarative, la langue, le contrôle cognitif et la mémoire à court terme. Chacune de ces fonctions est décrite et décomposée en ses principaux éléments, le cas échéant.

Nous avons reformulé la définition des fonctions mentales en utilisant ces classifications internationales comme base empirique. Nous avons également pris en compte les recommandations et les commentaires des clients et des professionnels de la santé. Notre objectif est de nous assurer que la liste révisée des fonctions mentales est plus claire, plus conforme à la pratique clinique et plus facile à appliquer. Nous recommandons :

Que l'Agence du revenu du Canada modifie la liste des fonctions mentales dans le formulaire T2201, comme suit :

- attention

- concentration

- mémoire

- jugement

- perception de la réalité

- résolution de problèmes

- établissement d'objectifs

- maîtrise du comportement et des émotions (p. ex. perturbation de l'humeur ou troubles comportementaux)

- compréhension verbale et non verbale

- apprentissage

En plus de reformuler la définition des fonctions mentales, des précisions administratives sont nécessaires. Dans l'optique des principes de « simplicité » et de « convivialité » proposés par la Société canadienne de la sclérose en plaques (SP), nous avons relevé trois sections du formulaire qui exigent qu'on leur porte une attention immédiate.

Premièrement, la zone de texte à la page 5 du formulaire T2201 demande aux professionnels admissibles de décrire les effets de le handicap du demandeur. Nous avons appris par l'intermédiaire des commentaires au Comité et du sondage auprès des professionnels de la santé que la formulation actuelle du formulaire crée de la confusion. Plus précisément, il est difficile de déterminer si les professionnels de la santé sont invités à évaluer le handicap en soi ou ses effets sur la capacité fonctionnelle du demandeur. Afin d'assurer la clarté de l'interprétation, nous recommandons :

Qu'à la page 5 du formulaire T2201, l'Agence du revenu du Canada remplace le terme « effets de la handicap » par ce qui suit :

« Les effets de le handicap de la personne doivent limiter ses activités (p. ex. marcher, voir, s'habiller, se nourrir, exécuter des fonctions mentales, évacuer, entendre, parler ou une combinaison de ces éléments), toujours ou presque toujours, même avec une thérapie et avec l'utilisation d'appareils et de médicaments appropriés. »

Deuxièmement, le formulaire T2201 en soi porte à confusion pour les professionnels de la santé, car il semble communiquer des renseignements contradictoires. Pour corriger ce problème, nous recommandons :

Que l'Agence du revenu du Canada supprime la mention « activités sociales » à la page 5 du formulaire T2201, puisqu'elle contredit ce qui est énoncé à la page 3 du formulaire. La page 5 stipule que les activités sociales et récréatives ne sont pas des critères d'admissibilité, alors que la page 3 mentionne qu'une personne est admissible si elle n'a pas la capacité d'initier des interactions sociales ou d'y répondre, ou si elle n'est pas en mesure d'effectuer des transactions simples et ordinaires.

Troisièmement, une certaine confusion entoure la question figurant à la page 5 du formulaire T2201, qui demande aux professionnels de la santé d'indiquer la probabilité d'amélioration. Il n'est pas clair si l'Agence demande si le trouble sous-jacent est susceptible de s'améliorer ou s'il est possible que la capacité fonctionnelle de la personne s'améliore. Afin de clarifier le but de la question, nous recommandons :

Que l'Agence du revenu du Canada modifie la question à la page 5 du formulaire T2201 concernant la probabilité d'amélioration, pour demander aux professionnels de la santé s'il est probable que la maladie ou le trouble qui est responsable de le handicap liée à une fonction, comme la marche ou l'exécution de fonctions cognitives, s'améliore, comme dans l'exemple suivant :

« En réfléchissant à le handicap de la personne, veuillez déterminer si l'on peut s'attendre à ce que le trouble qui cause le handicap (p. ex. cécité, paraplégie, schizophrénie ou trouble bipolaire) se poursuive pendant une période continue d'au moins 12 mois. »

L'ajout d'une définition plus claire et cliniquement valide des fonctions mentales est un début essentiel, mais il ne s'agit que d'un début. L'autre obstacle tout aussi difficile à surmonter réside dans les critères utilisés par l'Agence pour évaluer l'incidence de le handicap sur les fonctions physiques ou mentales.

Limitation marquée et ligne directrice de 90 %

Afin d'être admissible au CIPH, la simple présence d'un handicap n'est pas suffisante. Les effets de le handicap sur les fonctions physiques ou mentales doivent être graves et prolongés.

Comme indiqué dans la première section, l'admissibilité au CIPH exige qu'un demandeur réponde à l'un des critères suivants :

- être aveugle

- être limité de façon marquée dans au moins une activité courante de la vie quotidienne

- être limité de façon considérable dans un minimum de deux activités courantes de la vie quotidienne (peut comprendre un handicap visuelle)

- avoir besoin de soins thérapeutiques essentiels

De plus, le handicap de la personne doit satisfaire à tous les critères suivants :

- être prolongée, ce qui veut dire qu'elle a duré, ou qu'il est raisonnable de s'attendre à ce qu'elle dure au moins 12 mois consécutifs.

- être présente toujours ou presque toujours (au moins 90 % du temps).

Un demandeur est considéré comme limité de façon marquée si, même à l'aide de soins thérapeutiques (autres que des soins thérapeutiques essentiels), d'appareils et de médicaments appropriés, il est incapable d'accomplir une ou plusieurs activités courantes de la vie quotidienne, ou s'il prend un temps excessif pour le faire. Cette limitation doit être présente toujours ou presque toujours, ce qui a été interprété par l'Agence comme au moins 90 % du temps.

L'Agence définit le temps excessif comme un jugement clinique rendu par un professionnel de la santé qui atteste que, pour effectuer une activité donnée, le demandeur a besoin de trois fois le temps moyen nécessaire à une personne du même âge qui n'a pas de handicap. Nous avons entendu dire qu'il règne une certaine confusion à cet égard et qu'il est difficile de faire la distinction entre ce qui est « marqué » et « considérable ».

Le secteur le plus problématique concerne l'interprétation administrative de l'exigence « toujours ou presque toujours ». Selon l'interprétation de l'Agence, cela signifie que les limitations sur le plan de l'activité sont présentes au moins 90 % du temps. Si la capacité d'une personne à effectuer une activité désignée n'est pas limitée au moins 90 % du temps, l'Agence peut déterminer que le demandeur n'est pas limité de façon marquée tout le temps ou presque tout le temps.

Depuis le milieu des années 1990, l'Agence interprète « toujours ou presque toujours » dans la Loi de l'impôt sur le revenu comme étant « au moins 90 % du temps ». L'Agence a appliqué cette ligne directrice dans divers contextes, y compris pour les entreprises et pour les activités de bienfaisance. Elle soutient qu'elle utilise cette interprétation conformément au principe bien établi de l'uniformité de l'expression. En d'autres mots, un même terme dans la Loi de l'impôt sur le revenu a le même sens tout au long de la Loi, sauf si un sens différent est indiqué de façon claire.

En 2012, l'Agence a révisé le formulaire T2201 en introduisant la notation entre parenthèses du modèle mathématique pour décrire « toujours ou presque toujours » comme étant au moins 90 % du temps. Il est intéressant d'ajouter qu'en 2012, nous avons enregistré une hausse considérable du nombre de demandes d'admissibilité au CIPH refusées. Nous croyons que cette hausse s'explique par la mention explicite de la ligne directrice de 90 % dans le formulaire T2201.

L'application de la ligne directrice de 90 % au CIPH pose de sérieux problèmes selon deux perspectives. Premièrement, elle n'a pas de fondement juridique. Deuxièmement, la jurisprudence pertinente conteste son utilisation.

D'un point de vue juridique, l'interprétation de 90 % n'est pas fondée sur la loi en vigueur. La Loi de l'impôt sur le revenu n'établit pas de calcul numérique ou en pourcentage pour la signification de « toujours ou presque toujours ».

D'un point de vue judiciaire, l'utilisation de la ligne directrice de 90 %, comme appliquée aux fonctions mentales dans le contexte du CIPH, a été contestée dans plusieurs jugements de la Cour canadienne de l'impôt.

Le problème est que la ligne directrice de 90 % a créé un obstacle insurmontable pour de nombreuses personnes qui ont un handicap grave et chronique des fonctions mentales, ainsi que pour celles dont les troubles sont fluctuants ou épisodiques, comme dans le cas de la sclérose en plaques. Dans le cas Philip Steele c La Reine (dossier : 2001-3700-IT-I), le juge Campbell Miller a abordé le fait que le modèle mathématique ne constitue pas une mesure appropriée d'un handicap pour les personnes qui ont des troubles mentaux :

« Je reste un peu sceptique quant au fait que la profession médicale a avancé à un point tel que les complexités de la réception, du stockage et de la récupération des données du cerveau peuvent être déterminées avec une précision qui permettrait à un psychiatre de proclamer qu'une personne est incapable de se souvenir 25 %, 50 % ou 90 % du temps. »

L'honorable Donald G. H. Bowman, ancien juge en chef de la Cour canadienne de l'impôt, a statué contre l'interprétation de l'Agence de « toujours ou presque toujours » comme étant « au moins 90 % ». Dans le cas Watts c La Reine et dans plusieurs autres cas, les juges ont noté que l'interprétation du 90 % n'a pas de base législative.

Selon son interprétation de ces affaires judiciaires, le Comité estime que, même si elle était fondée en droit, la règle elle-même s'avèrerait défectueuse parce qu'elle laisse sans réponse la question « 90 % de quoi? ». Bien que la règle générale des 90 % puisse être pratique pour les évaluateurs et les conseillers fiscaux, elle est difficile à appliquer en pratique.

L'organisme Disability Tax Fairness Campaign a examiné l'affaire Maltais c La Reine, et indique que le juge Alain Tardif a également reconnu que les personnes ayant une maladie psychotique n'ont pas ses symptômes de façon continue. Le juge mentionne ce qui suit :

« Quand il s'agit d'un problème d'incapacité mentale, l'exercice est beaucoup plus difficile et compliqué du fait que les signes extérieurs ne sont pas toujours évidents ou apparents. En outre, la personne affectée d'une telle incapacité peut flancher en tout temps sans laisser voir aucun indice ou signe avertisseur. »

Dans ses commentaires au Comité, l'Association canadienne pour la santé mentale a fait remarquer que puisque l'expérience de la maladie mentale est souvent épisodique et variable, les lignes directrices actuelles sur l'admissibilité au CIPH ne sont pas appropriées pour les maladies mentales. L'ACSM propose à l'Agence de réviser la formulation des énoncés qui concernent les critères d'admissibilité de « toujours ou presque toujours » et de 90 %.

Les données de l'année d'imposition 2016-2017 montrent à quel point il est devenu difficile pour les personnes souffrant de schizophrénie, du trouble bipolaire et d'autres maladies mentales, d'avoir accès au CIPH, même pour ceux qui reçoivent le CIPH depuis dix ans, vingt ans ou même plus longtemps et dont l'état demeure inchangé. Il faut se pencher sur l'augmentation sans précédent de 53 % du nombre de refus pour les demandes présentées par des personnes dont les fonctions mentales sont limitées de façon marquée « toujours ou presque toujours » [Lembi Buchanan].

Toutefois, nous remarquons que les personnes ayant un handicap des fonctions physiques sont tout aussi vulnérables. La Chronic Pain Association of Canada (association de la douleur chronique du Canada) nous a fait remarquer que la douleur chronique peut être invisible, même aux yeux des médecins. Par conséquent, les douleurs aiguës et chroniques sont écartées d'entrée de jeu.

Le Réseau national d'action EM/FM, qui fait valoir les préoccupations des Canadiens liées à l'encéphalo-myélite myalgique ou au syndrome de fatigue chronique ont fait part de défis semblables. Dans ses commentaires, il exige un examen fondamental des critères d'admissibilité actuels et l'ajout d'une nouvelle activité de la vie quotidienne pour traiter l'enjeu de la capacité fonctionnelle réduite. Les handicaps liées à l'énergie ou à la douleur doivent être ajoutées aux critères d'admissibilité. Le Réseau note explicitement que l'expression « 90 % du temps » prête à confusion.

Les cas concernant des troubles où les symptômes se présentent de façon intermittente s'avèrent particulièrement difficiles à gérer. Bien que les symptômes puissent être intermittents, le trouble est toujours présent. Il est susceptible de nuire à tout moment à la capacité d'une personne à exécuter des activités courantes de la vie.

Dans son exposé au Comité consultatif des personnes handicapées, la Société canadienne de la sclérose en plaques a souligné que la nature imprévisible, épisodique et progressive de la sclérose en plaques rend difficile le maintien d'une qualité de vie adéquate. Il peut être difficile pour les personnes qui ont la sclérose en plaques d'être admissibles à des programmes de soutien du revenu et d'aide aux personnes handicapées en raison de la nature épisodique de leur maladie. Les périodes de bonne santé sont interrompues, souvent de façon inattendue, par des périodes de maladie ou de handicap qui ont une incidence sur la capacité fonctionnelle des personnes qui ont cette maladie.

La Société canadienne de la sclérose en plaques recommande de modifier la définition de handicap utilisée pour déterminer l'admissibilité au CIPH afin de tenir compte de toutes les personnes ayant un handicap, y compris celles qui ont un handicap épisodique. Le Comité sénatorial permanent des affaires sociales, des sciences et de la technologie a consigné des préoccupations semblables au sujet des obstacles à l'admissibilité rencontrés par les Canadiens ayant des handicaps fluctuantes ou épisodiques. Voici ce que le Comité sénatorial permanent a mentionné dans son rapport Éliminer les obstacles :

Les témoins ont également informé le comité des obstacles importants auxquels se heurtent les personnes ayant des incapacités épisodiques, comme celles atteintes de la sclérose en plaques, lorsqu'elles cherchent à obtenir le CIPH. À l'heure actuelle, l'incapacité doit être présente pour une période continue d'au moins 12 mois. Cette exigence est problématique pour les personnes atteintes de maladies chroniques présentant des symptômes épisodiques. La sclérose en plaques, par exemple, est une maladie chronique dégénérative pour laquelle il n'existe aucun remède connu. Les symptômes peuvent apparaître et disparaître de façon imprévisible; ils peuvent être par moment très débilitants, puis s'estomper pendant un certain temps. Les critères actuels associés au CIPH ne tiennent pas compte de la réalité des personnes atteintes d'incapacités épisodiques imprévisibles, qui font pourtant face aux mêmes difficultés que les autres personnes handicapées coûts de vie élevés, difficultés financières et insécurité du revenu [Comité sénatorial 2018 : 11].

Lembi Buchanan, membre du Comité consultatif des personnes handicapées, a indiqué dans un mémoire au Comité permanent des ressources humaines, du développement des compétences, du développement social et de la condition des personnes handicapées de la Chambre des communes que l'imposition de la ligne directrice rigide de 90 % a créé un obstacle insurmontable pour de nombreuses personnes qui ont un handicap grave et prolongée des fonctions mentales ou un handicap épisodique. Bon nombre de ces personnes ont indiqué que leurs médecins refusent de remplir le formulaire T2201, même si elles ont déjà été admissibles au CIPH au cours d'années précédentes. La Chronic Pain Association of Canada nous a fait part d'une inquiétude semblable.

Les répondants au sondage auprès des professionnels de la santé nous ont également dit ce qui suit :

« Le critère de handicap de 90 % du temps est très difficile à comprendre, car une personne autiste souffre de ce trouble 100 % du temps, mais apparemment, sa handicap n'est pas suffisamment importante dans certains cas, alors qu'elle l'est dans d'autres. Il semble qu'un formulaire différent soit nécessaire pour tenir compte des problèmes psychologiques; la façon dont il faut indiquer les renseignements ne correspond pas aux aspects médicaux du formulaire. »

« Mes clients ont souvent des troubles de développement qui peuvent varier selon les circonstances. Il est difficile pour moi de déterminer si les effets d'un handicap seront réellement présents "90 %" du temps, et s'il est possible qu'ils soient présents 100 % du temps. »

« Il est difficile de vérifier si un trouble de santé mentale se manifeste 90 % du temps et d'en déterminer l'ampleur des effets. Le formulaire (T2201) semble plus adapté aux problèmes médicaux qu'aux problèmes de santé mentale. »

Le Comité croit fermement que les critères d'admissibilité concernant l'évaluation de la gravité des limitations des fonctions mentales doivent être clarifiés. D'une part, le formulaire T2201 demande aux professionnels de la santé de déterminer à quel moment une limitation à l'égard des fonctions mentales est devenue marquée. Il faudrait préciser que cette question ne correspond pas nécessairement à l'année du diagnostic. Elle peut correspondre au moment où l'affection diagnostiquée a entraîné des handicaps graves et prolongées des fonctions mentales telles que définies dans le formulaire T2201.

Le Comité a consacré beaucoup de temps à discuter des problèmes liés à la ligne directrice de 90 %. Nos délibérations nous ont amenés à nous opposer à l'application d'une norme numérique fixe pour l'admissibilité au CIPH. Une ligne directrice comportant un pourcentage peut facilement s'appliquer aux finances et à d'autres immobilisations corporelles. Or, il est impossible d'utiliser un point de référence numérique de façon juste et efficace dans la détermination d'un handicap fonctionnelle. L'application d'une règle générale uniforme n'est pas logique lorsqu'il s'agit d'évaluer un comportement humain complexe.

À la lumière de notre examen des cas portés en appel et d'une compréhension plus approfondie de l'incidence des handicaps sur l'ensemble du fonctionnement, nous proposons que l'Agence n'interprète plus « toujours ou presque toujours » comme étant 90 % du temps et ne définisse plus un temps excessif comme étant trois fois le temps que nécessite une personne n'ayant pas le handicap pour réaliser la même activité. La raison de cette recommandation est que, en appel, les tribunaux ont adopté la position qu'il n'y a aucun fondement législatif à cette interprétation.

Plus important encore, le critère de 90 % ou de trois fois le temps normal sont des chiffres trop élevés pour évaluer les personnes qui sont effectivement limitées de façon marquée par leurs handicaps. Une restriction présente 50 % du temps peut être marquée. Par exemple, si la moitié du temps une personne est incapable de s'orienter ou de s'habiller, surtout si ces moments sont imprévisibles, l'impact sur le fonctionnement d'une personne est aussi grave que si la restriction était présente 90 % du temps. Nous recommandons :

Que l'Agence du revenu du Canada n'interprète plus « toujours ou presque toujours » comme étant 90 % du temps et ne considère plus un temps excessif comme étant trois fois le temps que prend une personne n'ayant pas de handicap;

Que l'Agence du revenu du Canada, dans le cadre du processus d'évaluation du CIPH, emploie la définition suivante pour déterminer la présence d'une limitation marquée des fonctions mentales :

« Une personne est considérée comme limitée de façon marquée dans ses fonctions mentales si, même à l'aide des soins thérapeutiques, des médicaments et des appareils appropriés (p. ex. aide-mémoire ou aide adaptée), l'une ou l'autre des situations suivantes est présente :

- L'une des fonctions mentales suivantes est toujours ou presque toujours limitée, ce qui signifie que la personne est incapable d'exécuter une fonction précise ou qu'il lui faut un temps excessif pour l'exécuter :

- attention

- concentration

- mémoire

- jugement

- perception de la réalité

- résolution de problèmes

- établissement d'objectifs

- maîtrise du comportement et des émotions (p. ex. perturbation de l'humeur ou troubles comportementaux)

- compréhension verbale et non verbale

- apprentissage

- la personne a un handicap liée à plusieurs fonctions parmi celles mentionnées ci-dessus. Aucune de ces handicaps individuelles n'est suffisante pour être considérée comme une limitation marquée toujours ou presque toujours, mais lorsque ces handicaps sont prises ensemble, cela crée une limitation marquée des fonctions mentales qui est présente toujours ou presque toujours.

- la personne a une ou plusieurs handicaps liées aux fonctions mentales qui sont :

- intermittentes; ET/OU

- imprévisibles; ET

- toujours ou presque toujours source d'une limitation marquée lorsqu'elles sont présentes. »

Le formulaire T2201 demande aux professionnels de la santé si le demandeur est limité de façon marquée dans l'exécution d'activités désignées liées aux fonctions mentales. Nous croyons qu'il serait utile de fournir des exemples qui peuvent servir de lignes directrices aux professionnels de la santé dans le cadre de cette détermination. Bon nombre des commentaires du sondage auprès des professionnels de la santé appuient ce point de vue. Nous avons entendu ce qui suit :

« Il serait préférable qu'il y ait plus d'options ou d'exemples dans le formulaire et que nous puissions utiliser des cases à cocher plutôt qu'une description textuelle. Quelque part sur le site Web de l'Agence, il serait utile d'avoir des exemples de patients qui ne satisfont pas aux critères ainsi que de patients qui les respectent, afin de fournir davantage de renseignements à ceux d'entre nous qui doivent remplir ces formulaires. »

Nous convenons que des exemples sont particulièrement importants dans le cas des handicaps liées aux fonctions mentales pour lesquelles il a fallu surmonter tant de difficultés afin d'établir l'admissibilité. Nous recommandons :

Que l'Agence du revenu du Canada supprime les mentions précises des activités de la section du formulaire T2201 portant sur les fonctions mentales, et qu'elle ajoute des exemples d'activités dans le guide RC4064 actuel, afin d'aider les professionnels de la santé à décrire en détail tous les effets de la limitation marquée des fonctions mentales, comme dans l'exemple suivant :

« La personne est considérée comme limitée de façon marquée dans les fonctions mentales si elle a un handicap liée à une ou à plusieurs fonctions, toujours ou presque toujours, ou si elle prend un temps excessif pour exercer ces fonctions, et ce, même avec une thérapie, des médicaments et des appareils appropriés. Les effets d'une limitation marquée des fonctions mentales peuvent comprendre ce qui suit (cette liste sert d'exemple et n'est pas exhaustive) :

- en raison de troubles de la mémoire, la personne ne peut pas se souvenir d'instructions simples ou de renseignements de base, comme une adresse ou un numéro de téléphone, ou de sujets d'importance ou d'intérêt.

- en raison de troubles de perception, la personne ne peut pas interpréter correctement son environnement et réagir de façon adéquate à ce qui l'entoure.

- en raison de troubles d'apprentissage ou de résolution de problèmes, la personne ne peut pas suivre des directives pour se déplacer d'un endroit à un autre et elle ne peut pas effectuer des opérations de base, comme compter de l'argent ou faire un retrait chez une institution bancaire.

- en raison de troubles de compréhension, la personne ne peut pas comprendre ou suivre des demandes simples.

- en raison de troubles de concentration, la personne ne peut pas accomplir une série d'activités qui sont nécessaires à la vie autonome, comme le paiement de factures ou la préparation de repas.

- en raison d'une capacité réduite à contrôler son humeur (par exemple, en raison d'une dépression ou d'anxiété) ou ses comportements, la personne ne peut pas éviter les risques de se blesser ou de blesser les autres, ou elle ne peut pas amorcer des interactions sociales de base ou réagir à de telles interactions qui sont nécessaires pour effectuer les activités courantes de la vie quotidienne.

- en raison d'un jugement déficient, la personne ne peut pas vivre d'une façon autonome sans le soutien ou la supervision d'autres personnes ou prendre des médicaments tels qu'ils sont prescrits. »

Comme nous l'avons mentionné dans la recommandation, ces exemples ne sont fournis qu'à titre indicatif et ne se veulent pas exhaustifs. La Société canadienne de la sclérose en plaques a porté à notre attention le fait que « certains particuliers ou praticiens qualifiés examinent les exemples dans le formulaire et ne tiennent pas nécessairement compte des autres situations possibles ».

Plusieurs répondants au sondage auprès des professionnels de la santé ont cerné une autre lacune importante dans le processus d'admissibilité au CIPH actuel. Le formulaire actuel T2201 ne s'applique pas facilement aux enfants, parce qu'ils ont normalement besoin d'aide pour effectuer la plupart des activités courantes de la vie quotidienne. Nous avons estimé que des exemples aideraient les professionnels de la santé à faire la distinction entre une limitation liée à un handicap et une limitation liée au développement de l'enfant uniquement en raison de l'âge et de la maturité.

Nous convenons que des exemples peuvent fournir des lignes directrices d'une valeur inestimable aux professionnels. Nous croyons que l'Agence devrait inclure certains exemples pertinents pour les professionnels de la santé qui remplissent le formulaire T2201 au nom des enfants. Étant donné que le formulaire T2201 est axé sur les adultes, les jeunes enfants auraient besoin de beaucoup d'aide de la part de leurs parents selon les critères actuellement énumérés dans ce document. Plusieurs professionnels de la santé ont fait des observations sur cette préoccupation :

« Les questions sont également difficilement applicables aux jeunes enfants qui ont un diagnostic de handicap intellectuelle ou du développement. À un jeune âge, les activités de la vie quotidienne sont à peine apprises et ne peuvent donc pas servir à évaluer un handicap. Cependant, nous savons cliniquement si un enfant AURA un handicap dans l'avenir ».

« Le formulaire a principalement été conçu pour les adultes. De nombreuses sections ne s'appliquent pas aux patients pédiatriques, surtout aux enfants qui n'ont jamais acquis la capacité de prendre soin d'eux-mêmes et qui ne l'acquerront jamais. Le fait d'avoir des critères plus précis pour les enfants rendrait le formulaire beaucoup plus pertinent. »

« Les critères sont difficiles à appliquer aux enfants. Les enfants normaux ne peuvent pas accomplir la plupart des activités énumérées, et il est difficile d'utiliser le formulaire pour expliquer les limitations des enfants. Les familles lisent les formulaires et disent que leurs enfants atteints d'une maladie comme le trouble du déficit de l'attention avec hyperactivité doivent satisfaire aux critères de la fonction mentale, mais à mon avis, l'enfant a besoin de la même aide que tout autre enfant du même âge. J'aimerais pouvoir consulter une section pédiatrique propre aux enfants qui ont besoin d'une aide supplémentaire pour développer des habiletés motrices ainsi que d'une supervision accrue en raison du risque qu'ils prennent la fuite ou qu'ils s'automutilent. »

« Les nourrissons ayant des anomalies génétiques nécessitent beaucoup d'attention entre les rendez-vous chez les spécialistes et les thérapies supplémentaires. Les questions (dans le formulaire T2201) ne sont pas pertinentes pour un nourrisson, car il dépend des autres. Les questions sur la capacité à faire sa toilette et à se nourrir ne s'appliquent pas à un nourrisson, mais il est réellement nécessaire de consacrer plus de temps et d'argent pour répondre aux besoins spéciaux du nourrisson. »

« Je recommanderais de ne pas regrouper les adultes et les enfants en ce qui a trait à l'incapacité à fonctionner, car leur réalité quotidienne n'est certainement pas la même; p. ex. l'environnement scolaire par rapport à l'environnement de travail. »

« Il est ABSOLUMENT impossible de remplir ce formulaire pour des enfants autistes et qui ont d'autres troubles de développement. On dirait que les personnes qui ont conçu ce formulaire ont oublié ces enfants...!!! »

« Ce formulaire n'est pas bien organisé pour les pédiatres, surtout ceux qui s'occupent de jeunes enfants atteints de troubles de développement. Je suis pédiatre du développement. Je me spécialise dans les troubles de développement et je me concentre sur les retards de développement (troubles génétiques, retards intellectuels, retards de développement global) et sur l'autisme, même si je vois aussi des enfants souffrant de troubles neuromoteurs, comme la paralysie cérébrale. Je me fais souvent retourner les formulaires secondaires pour des jeunes enfants de moins de cinq ans ayant des retards dans l'ensemble de leur développement et un quotient de développement très faible, c.-à-d. de moins de 55, ainsi que pour des enfants autistes. Les questions liées au fonctionnement indépendant (s'habiller, évacuer, se nourrir) ne s'appliquent pas en raison de leur âge, et le terme "fonctions mentales pour la vie quotidienne" est mal formulé pour les jeunes enfants et leurs parents. »

Afin de relever les multiples défis liés au formulaire T2201 en ce qui concerne les enfants, le Comité recommande :

Que l'Agence du revenu du Canada envisage une version pour enfants et une version pour adultes du formulaire T2201 avec des critères d'admissibilité adaptés, au besoin.

Nous reconnaissons, toutefois, qu'il faudrait du temps pour élaborer un nouveau formulaire pour les enfants et que des fondements législatifs devraient être mis en place pour que cette réforme puisse avoir lieu. Entre-temps, nous invitons l'Agence à élargir la liste des lignes directrices à l'intention des professionnels de la santé afin d'inclure des exemples qui s'appliquent aux enfants. Cette mesure répondrait au moins à la préoccupation que nous avons entendue selon laquelle « il est essentiel que des lignes directrices plus claires pour les parents d'enfants handicapés soient mises en place ». Les exemples doivent inclure les comportements liés aux handicaps du développement et à l'autisme.

Parité entre les fonctions physiques et mentales

Nous avons déjà exprimé notre inquiétude à l'égard du fait que les exigences actuelles en matière d'admissibilité au CIPH, telles qu'elles sont présentées dans le formulaire T2201, placent la barre plus haute pour les fonctions mentales que pour les fonctions physiques. Dans une recommandation antérieure dans cette section, nous avons demandé la parité dans le traitement des fonctions mentales et physiques. Le manque de parité est aggravé par le fait que certaines des activités de la vie quotidienne indiquées dans le formulaire T2201 sont effectivement des activités (p. ex., s'habiller, se nourrir) alors que d'autres sont plutôt des fonctions (p. ex., marcher, voir). La réussite d'une activité dépend d'un certain nombre de fonctions biologiques, sociales et psychologiques.

Afin de respecter le principe de la parité, nous croyons qu'il est nécessaire d'apporter des changements connexes dans l'énoncé des fonctions. Nous recommandons :

Que l'Agence du revenu du Canada remplace la liste de fonctions dans le formulaire T2201 par ce qui suit :

- voir

- parler

- entendre

- fonction des membres inférieurs (p. ex., marcher)

- fonction des membres supérieurs (p. ex., mouvement des bras et des mains)

- évacuer

- manger (se nourrir)

- fonctions mentales

Que l'Agence du revenu du Canada, conformément au principe de parité, crée une liste d'exemples d'activités pour chaque fonction touchée par un handicap afin de l'inclure dans le guide RC4064 actuel pour aider les professionnels de la santé à recenser tous les effets des limitations marquées des fonctions, comme dans les lignes directrices proposées ci-dessous (cette liste sert d'exemple et n'est pas exhaustive) :

- la personne ne peut pas marcher en raison d'un handicap touchant les membres inférieurs.

- la personne ne peut pas se nourrir, s'habiller, ni s'occuper de son hygiène personnelle de base en raison d'un handicap touchant les membres supérieurs.

- la personne ne peut pas avaler ni manger en raison d'un handicap touchant sa capacité de se nourrir.

Comme dans le cas des fonctions mentales, les exemples ci-dessous sont uniquement indicatifs et peuvent être élargis. De plus, la liste devrait comprendre des exemples qui s'appliquent aux enfants.

En fait, nous avons entendu dire qu'il serait important de demander la participation de professionnels désignés pour chaque secteur de fonctionnement, afin de créer les questions qui doivent être posées pour déterminer le niveau de handicap. Le formulaire T2201 a été créé il y a de nombreuses années pour des handicaps particulières. Bien qu'il ait été élargi pour inclure une gamme de limitations, il n'a pas été adapté à celles-ci. De plus, à notre avis, on ne s'est pas suffisamment fié aux professionnels de la santé pour définir et administrer les critères d'admissibilité et les indiquer dans le formulaire T2201.

Le sondage auprès des professionnels de la santé a également porté à notre attention le fait que les critères de sélection à l'égard de certaines fonctions physiques portent à confusion ou sont désuets. Par exemple, nous avons entendu ce qui suit :

« La formulation des questions liées à la fonction d'élocution est médiocre. Les questions sont axées seulement sur la parole et ne tiennent pas compte du langage. La communication comprend l'élocution (c.-à-d. parler), mais également la capacité à utiliser et à comprendre le langage (c.-à-d. être capable de créer des phrases grammaticales et d'en comprendre). »

« Lorsqu'on demande si une personne est limitée de façon marquée en matière d'élocution parce qu'elle n'est pas en mesure de parler ou qu'elle prend un temps excessif pour parler, on ne tient pas compte des personnes ayant un retard de langage expressif grave. Une personne ayant un retard intellectuel modéré et un retard de langage dans ses versants réceptif et expressif ne serait pas admissible aux termes de la formulation de cette question, alors qu'elle devrait certainement l'être. Une personne peut être en mesure de parler de façon claire, mais accuser un sérieux retard quant au contenu de ses propos et à ce qu'elle peut comprendre. »

« À l'heure actuelle, le formulaire laisse entendre que la personne doit "être incapable de parler" ou "prendre un temps excessif pour parler" afin d'être admissible. Est-ce que cela signifie que nous devrions seulement tenir compte des clients qui n'ont pas la capacité de parler ou qui ont un "débit de parole réduit"? Qu'en est-il des clients qui ont beaucoup de difficulté à comprendre le langage? Est-ce que la formulation que vous utilisez signifie que nous ne devrions pas tenir compte des clients qui ont des difficultés générales avec la parole et le langage (p. ex. les clients qui ont des problèmes importants quant à l'intelligibilité de la parole ou quant aux compétences en communication sociale et ceux dont la voix est gravement atteinte)? Il serait peut-être plus logique d'utiliser une terminologie décrivant la gravité de l'ensemble des troubles du langage et de la parole (p. ex. trouble ou retard considérable ou grave des compétences en matière d'élocution ou de langage), si c'est le but du formulaire. »