Plan ministériel de l’Agence du revenu du Canada 2025-2026

Sur cette page

- Message du ministre

- Message du commissaire

- Plans pour assurer les responsabilités essentielles et les services internes

- Dépenses et ressources humaines prévues

- Renseignements ministériels

- Tableaux de renseignements supplémentaires

- Dépenses fiscales fédérales

- Annexe A : Cadre de la planification stratégique

- Annexe B : Priorités stratégiques pour 2025-2026 et leurs engagements

- Annexe C : Indicateurs de l’inventaire des programmes

- Annexe D : Définitions

Renseignements sur les droits d’auteur

© Sa Majesté le Roi du chef du Canada, représentée par le ministre du Revenu national, 2025

ISSN : 2371-7637

Rv1-29F-PDF

Message du ministre

J’ai le privilège de vous présenter le Plan ministériel (PM) 2025-2026 de l’Agence du revenu du Canada (Agence).

Le présent rapport énonce les principales priorités de l’Agence pour continuer de livrer aux Canadiennes et Canadiens les prestations auxquels ils ont droit, tout en assurant l’intégrité de notre régime fiscal.

Au cours de l’année à venir, l’Agence continuera de miser sur ses réussites dans l’amélioration de l’accès aux prestations, particulièrement pour celles et ceux qui en ont le plus besoin. Afin d’aider les personnes qui ne font pas leurs impôts à obtenir les prestations auxquelles ils ont droit, l’Agence continuera de mettre à l’essai des méthodes de production automatisées, comme Déclarer simplement par téléphone, par voie numérique et sur papier. Le Programme communautaire des bénévoles en matière d’impôt (PCBMI) permettra également aux personnes à revenu modeste, dont la situation fiscale est simple, à recevoir l’aide de bénévoles pour produire leurs déclarations de revenus, et ce, grâce à des comptoirs d’impôts gratuits tenus par des organismes communautaires.

L’Agence continuera à moderniser ses services, y compris en rendant les renseignements en ligne plus faciles à trouver et à comprendre, afin que les Canadiennes et Canadiens puissent être plus confiants lorsqu’ils participent au régime fiscal et de prestations. En même temps, elle examinera des façons d’intégrer la prestation de services dans une perspective pangouvernementale, ce qui permettra aux personnes d’accéder plus facilement aux programmes gouvernementaux. Plus particulièrement, l’Agence élabore des façons d’offrir des services en collaboration avec d’autres ministères du gouvernement. Elle augmente également le nombre de comptoirs en personne et virtuels offerts à l’échelle nationale, ainsi que le nombre d’activités de visibilité en partenariat avec d’autres ministères.

L’Agence est déterminée à assurer l’équité du système fiscal et à combattre les crimes fiscaux. Ainsi, elle continuera à s’attaquer aux plus sérieux cas d’inobservation volontaire, y compris aux stratagèmes abusifs conçus pour obtenir des paiements injustifiés. Pour y arriver, l’Agence cible les groupes qui présentent un risque élevé d’inobservation. Elle a alors recours à des analyses de données et à l’intelligence d’affaires pour cerner la planification fiscale abusive. Pour sa part, le Programme des enquêtes criminelles enquête sur l’évasion fiscale, le blanchiment d’argent et d’autres crimes fiscaux. L’Agence utilise de plus en plus la technologie, y compris l’apprentissage automatique et l’intelligence artificielle (IA), afin de détecter l’inobservation et les autres activités suspectes, ce qui permet de se lancer dans la détection précoce, la prévention, les mesures de vérification et, au besoin, les enquêtes criminelles. Par son travail auprès du Joint Chiefs of Global Tax Enforcement (J5), l’Agence mise sur un réseau international fort pour combattre les crimes fiscaux à l’échelle internationale, grâce au partage d’informations, à la collecte de renseignements et aux opérations conjointes. De plus, l’Agence redouble ses efforts pour prévenir la participation à l’économie clandestine et s’attaquer à l’inobservation en repérant les transactions non déclarées.

L’équité du régime fiscal signifie que tout le monde paie sa juste part d’impôt. Ceci est particulièrement important dans le secteur immobilier. D’ailleurs, le gouvernement du Canada (GC) s’est engagé à rendre le logement plus accessible et plus abordable pour les Canadiennes et Canadiens. L’Agence appuie ces efforts au moyen de contrôles renforcés et de la justice fiscale dans le secteur immobilier. Ainsi, elle pourra élargir les activités d’observation des secteurs immobiliers à risque plus élevé, comme certains secteurs de la construction, les promoteurs et les non-résidents, solliciter les commentaires de l’industrie sur la fraude hypothécaire et la vérification du revenu, en plus d’utiliser les données de sources privées et des gouvernements municipaux, provinciaux et territoriaux pour appuyer l’observation.

Les organismes de bienfaisance jouent aussi un rôle très important dans notre société. Afin de soutenir les organismes de bienfaisance et de conserver la confiance des Canadiennes et Canadiens, l’Agence demeurera vigilante lorsqu’elle cernera les stratagèmes de planification fiscale abusive qui impliquent de tels organismes, car cette procédure pourrait porter atteinte à l’intégrité du secteur caritatif et du système fiscal. En guise de complément à ses activités d’observation, l’Agence fera de la sensibilisation et offrira de la formation pour s’assurer que les organismes de bienfaisance comprennent le cadre réglementaire et s’y soumettent.

Une transformation numérique significative visant à augmenter l’efficacité et la prestation de services est déjà en cours. Les principales initiatives comprennent la priorisation de l’IA et l’amélioration de la gestion de l’identité des clients. À cet effet, toutes les solutions d’IA sont soumises à un processus d’intendance afin d’assurer leur mise en œuvre responsable. De plus, l’Agence a recours à l’automatisation des processus robotisés (APR) afin d’automatiser les tâches répétitives, de fournir aux employés les compétences numériques essentielles et de promouvoir une culture numérique pour appuyer ses efforts en matière de transformation.

Obtenir la confiance des Canadiennes et Canadiens à l’égard du régime fiscal et promouvoir leur participation volontaire consiste en partie à leur donner la certitude que leurs renseignements personnels seront entièrement protégés. À cette fin, l’Agence modernisera ses systèmes d’évaluation des risques et adoptera l’apprentissage automatique infonuagique afin de devenir plus agile et réactive aux menaces, comme la fraude, le vol d’identité et les stratagèmes fiscaux. À mesure que les tactiques des fraudeurs évoluent, l’Agence s’adapte et demeure vigilante dans ses efforts pour se défendre contre eux. Cette année, l’Agence continuera à investir dans les mesures de sécurité nécessaires pour repérer la fraude et y répondre, tout en offrant aux contribuables l’assurance du niveau de protection le plus élevé pour leurs renseignements de nature délicate.

Je vous invite à lire le PM pour en apprendre davantage sur les objectifs de l’Agence. Bien entendu, tout cela ne serait pas possible sans le dévouement et la résilience des milliers d’employés sur lesquels les Canadiennes et Canadiens comptent chaque jour pour percevoir les impôts, redistribuer la richesse et assister la population. J’ai hâte de travailler avec tous les employés et partenaires de l’Agence à l’accomplissement de ce travail important.

L’honorable François-Philippe Champagne, C.P., député

Ministre du Revenu national

Message du commissaire

Le PM de 2025-2026 décrit les engagements de l’Agence du revenu du Canada (ARC) à offrir aux Canadiennes et Canadiens une administration fiscale et des prestations de calibre mondial. Cette année, le PM présente quatre priorités : offrir des services de grande qualité, assurer l’équité du régime fiscal, continuer la transformation numérique et favoriser un effectif productif et diversifié dans un milieu de travail moderne, flexible, inclusif et accessible. Ces priorités aideront l’ARC à naviguer dans un environnement opérationnel difficile, dans lequel elle doit protéger les renseignements de nature délicate des Canadiennes et Canadiens, ainsi que l’intégrité du régime fiscal et de prestations contre les menaces de sécurité et de fraude plus fréquentes et avancées.

L’ARC s’engage à fournir des services de grande qualité, ce qui a posé des défis au cours des dernières années, car nous avons constaté une augmentation du volume et de la complexité des demandes de renseignements, en partie en raison de la croissance de la population du Canada. De plus, au nom du GC, l’ARC a entrepris un certain nombre d’initiatives qui ne relèvent pas de notre mandat de base, ce qui a eu une incidence sur notre capacité à fournir de l’aide en temps opportun aux contribuables. Nous savons que de nombreuses Canadiennes et de nombreux Canadiens comptent sur nos centres de contact pour obtenir de l’aide afin de remplir leurs obligations fiscales et pour accéder aux prestations qui sont conçues pour les aider. Ainsi, nous avons fait de l’amélioration de notre service de centres de contact un objectif explicite dans ce plan. Les services de grande qualité ne se limitent pas aux centres de contact; c’est pourquoi nous continuons à chercher des façons de simplifier le système fiscal pour les Canadiennes et Canadiens, afin qu’ils s’y retrouvent plus facilement. Par exemple, nous augmentons l’automatisation de la production des déclarations de revenus, grâce à des initiatives comme SimpleFile pour les personnes admissibles. En 2025-2026, nous continuerons à aider la population canadienne par l’entremise du PCBMI. De plus, nos efforts visant à offrir un service de grande qualité s’étendront également à d’autres façons de simplifier les interactions avec les clients, comme rendre les renseignements plus faciles à trouver et à comprendre sur notre site Web.

L’ARC s’efforce d’assurer l’équité du régime fiscal et des prestations. En plus d’être la bonne chose à faire, cela favorise la confiance de la population canadienne, qui est à la base de notre système fondé sur l’observation volontaire de la majorité. Une façon importante de veiller à ce que le système soit équitable est de s’assurer que tout le monde paie sa juste part. Même si l’ARC a réglé de plus en plus de dettes fiscales au fil des ans, la dette totale a continué de croître. Cette année, nous avons établi un objectif explicite visant à augmenter le taux de résolution de la dette fiscale. En même temps, nous continuerons à lutter contre la planification fiscale abusive et l’évasion fiscale, ainsi que contre l’inobservation, y compris dans les secteurs émergents à risque élevé, comme le secteur immobilier et les cryptoactifs. L’ARC gardera son approche axée sur l’éducation dans le cadre de ses activités d’observation. À cet effet, soyons clairs : nous prendrons toutes les mesures nécessaires pour éradiquer l’inobservation, que ce soit à l’aide de sanctions clémentes pour les fautes mineures et d’enquêtes criminelles ou de poursuites pour les fautes plus graves. Ces mesures s’appliquent également aux personnes qui promeuvent ou utilisent des stratagèmes fiscaux frauduleux.

L’ARC continuera à chercher des façons inédites de transformer le numérique, en se concentrant sur deux secteurs en 2025 et 2026. D’abord, remplir notre mandat en période de réductions budgétaires nécessitera des réflexions sur nos façons de faire et, plus particulièrement, sur la façon dont la technologie peut nous aider à devenir une organisation plus efficace. Ensuite, nous devons à tout prix poursuivre nos démarches pour devancer les fraudeurs, qui sont de plus sophistiqués et persévérants dans leurs efforts pour escroquer le gouvernement. La confiance du public à l’égard de l’ARC est essentielle à l’intégrité du régime fiscal. C’est pourquoi nous continuons à nous efforcer de devenir une organisation plus sécuritaire et efficace et à renforcer la sécurité, la gestion de l’identité et les mesures de protection de la vie privée, afin que les Canadiennes et Canadiens demeurent convaincus que l’ARC protège leurs renseignements de nature délicate. Même si aucune organisation n’est à l’abri des atteintes à la vie privée et de la fraude, nous nous engageons à protéger les données de nature délicate contre les menaces en constante évolution. Par ailleurs, lorsqu’une atteinte à la vie privée survient, nous prenons rapidement des mesures pour protéger les renseignements personnels des contribuables et poursuivre les personnes malveillantes. En 2025 et 2026, nous continuerons à renforcer la position de l’ARC quant à cet important enjeu.

Les employés sont au cœur de la réussite de l’ARC. Nous investissons dans le leadership, en offrant un environnement de travail hybride moderne et en favorisant une culture d’équité, de diversité, d’inclusion et de santé psychologique. L’intégrité est une valeur fondamentale qui guide la façon dont nous dirigeons, interagissons avec respect, visons l’excellence, protégeons les renseignements et prenons des décisions responsables. L’ARC a récemment été reconnue à cet effet lorsqu’elle a été nommée l’un des meilleurs employeurs du Canada pour les jeunes en 2024.

L’année en cours devrait poser plusieurs défis, d’autant plus que l’ARC reçoit un nombre accru de demandes alors qu’elle fait face à des réductions budgétaires. Nous devrons sans doute faire face à des choix difficiles quant à la façon dont nous concentrons nos dépenses sur les priorités qui comptent le plus pour les Canadiennes et Canadiens. Je suis convaincu que nous pouvons relever ce défi, car l’ARC et ses employés ont constamment démontré leur agilité et leur résilience.

En tant que commissaire, je tiens à exprimer ma gratitude à tous les employés de l’ARC pour leur dévouement et pour l’excellence de leur prestation de services à la population canadienne. Ensemble, nous continuerons à obtenir des résultats importants pour les Canadiennes et Canadiens.

Bob Hamilton

Commissaire de l’Agence du revenu du Canada

Plans pour assurer les responsabilités essentielles et les services internes

Responsabilités essentielles et services internes

Responsabilités essentielles : impôts et prestations

Dans la présente section

- Description de l’impôt

- Description des prestations

- Répercussions sur la qualité de vie

- Indicateurs, résultats et cibles

- Plans visant à atteindre les cibles

- Principaux risques

- Ressources prévues pour atteindre les résultats

- Priorités gouvernementales connexes

- Répertoire des programmes pour l’impôt et les prestations

Description de l’impôt

La responsabilité essentielle de l’ARC à l’égard de l’administration de l’impôt consiste à s’assurer que le système fiscal d’autocotisation du Canada est maintenu en fournissant aux contribuables le soutien et les renseignements nécessaires pour comprendre et remplir leurs obligations fiscales. Au besoin, des mesures d’observation et d’exécution pourront être prises pour maintenir l’intégrité du système, en offrant des voies de recoursNote de bas de page 1 lorsque les contribuables sont en désaccord avec une cotisation ou une décision.

Description des prestations

La responsabilité essentielle de l’ARC en matière d’administration des prestations consiste à s’assurer que les Canadiennes et Canadiens obtiennent le soutien et les renseignements dont ils ont besoin, qu’ils sachent à quelles prestations ils pourraient avoir droit, qu’ils reçoivent leurs paiements de prestations en temps opportun et qu’ils aient des voies de recours lorsqu’ils sont en désaccord avec une décision quant à leur admissibilité aux prestations.

Répercussions sur la qualité de vie

À titre d’administratrice de l’impôt, des prestations et des crédits, l’ARC contribue aux indicateurs de qualité de vie que sont le revenu des ménages et le bien-être financier des particuliers et des familles. En assurant aux populations vulnérables ainsi qu’aux communautés autochtones un meilleur accès aux prestations et aux crédits, l’ARC aide à lutter contre la pauvreté et soutient la stabilité économique globale, ce qui a une incidence sur l’indicateur de pauvreté.

Indicateurs, résultats et cibles

Les tableaux suivants présentent, pour chaque résultat ministériel lié à l’impôt et aux prestations, les indicateurs, les résultats des trois exercices les plus récemment déclarés, les cibles et les dates cibles approuvées en 2025-2026.

Tableau 1 : Indicateurs de rendement, résultats et cibles pour l’impôt

Indicateurs de résultat ministériel

|

Cible

|

Résultats réels 2023-2024

|

Résultats réels 2022-2023

|

Résultats réels 2021-2022

|

|---|---|---|---|---|

Pourcentage de déclarations de revenus des particuliers produites à temps

|

Au moins 90 %

|

89 %

|

89 %

|

90,5 %

|

Pourcentage des entreprises inscrites à la TPS/TVH

|

Au moins 90 %

|

88 %

|

89 %

|

94,1 %

|

Pourcentage des obligations fiscales payées à temps

|

Au moins 91 %

|

92 %

|

90,7 %

|

89,9 %

|

Pourcentage des Canadiens qui participent au système impôtNote de bas de page 2

|

Au moins 93 %

|

94 %

|

93,3 %

|

92,4 %

|

Ratio de la dette fiscale recouvrable par rapport aux recettes nettes totales (comptabilité de caisse)

|

Au plus 20 %

|

20,8 %

|

18,9 %

|

|

Pourcentage des normes de service externes qui ont atteint leurs objectifs

|

Au moins 75 %

|

71 %

|

74 %

|

|

Indice de satisfaction à l’égard du service

|

Au moins 7,5

|

7,4

|

7,3

|

7,3

|

Indice de perception du public : confiance

|

Au moins 7,0

|

6,6

|

6,6

|

6,8

|

Tableau 2 : Indicateurs de rendement, résultats et cibles pour les prestations

Indicateurs de résultat ministériel

|

Cible

|

Résultats réels 2023-2024

|

Résultats réels 2022-2023

|

Résultats réels 2021-2022

|

|---|---|---|---|---|

Pourcentage des paiements de l’allocation canadienne pour enfants versés aux bénéficiaires à temps

|

100 %

|

100 %

|

100 %

|

100 %

|

Pourcentage des répondants satisfaits de leur expérience liée aux prestations

|

Au moins 75 %

|

85 %

|

||

Pourcentage des contribuables (bénéficiaires de prestations) qui produisent une déclaration à la suite de l’intervention ciblée de l’ARC

|

Non disponibleNote de bas de page 7

|

11,3 %

|

11,4 %

|

17,4 %Note de bas de page 8

|

Les renseignements sur les ressources financières, les ressources humaines et le rendement liés au répertoire des programmes de l’ARC sont accessibles dans l’InfoBase du GC.

Plans visant à atteindre les cibles

L’ARC concrétise les 3 priorités stratégiques suivantes et les 9 objectifs, qui sont appuyés par 20 engagements, pour remplir ses responsabilités essentielles.

Dans la présente section

- A. Offrir des services de grande qualité

- B. Assurer l’équité du régime fiscal

- B1. Augmenter le taux de résolution de la dette fiscale

- B2. Lutter contre la planification fiscale abusive et l’évasion fiscale

- B3. Continuer à lutter contre l’inobservation dans les cas les plus graves et mettre en œuvre des stratégies pour traiter l’inobservation dans les nouveaux secteurs à risque élevé

- C. Continuer la transformation numérique

A. Offrir des services de grande qualité

La plupart des Canadiennes et Canadiens respecteront leurs obligations fiscales et recevront les prestations et les crédits conçus pour les aider lorsqu’ils obtiennent le bon soutien. C’est pourquoi l’ARC cherche toujours à fournir, de la façon la plus sécuritaire qui soit, des services de grande qualité aux Canadiennes et Canadiens, tout en aidant les gens à obtenir les renseignements dont ils ont besoin au moment où ils en ont besoin. En 2023-2024, l’ARC a atteint le résultat qu’elle visait, car 94 % des Canadiennes et Canadiens participaient au régime fiscal et de prestations. Il s’agit d’un résultat fondamentalement important que l’ARC cherchera à maintenir.

En 2023-2024, l’ARC a atteint 55 % de ses objectifs en matière de normes de service. Une population croissante, qui regroupe bon nombre de personnes ayant des besoins complexes, a donné lieu à une demande de services sans précédent et a remis en question la capacité de l’ARC à atteindre certains de ses objectifs de rendement. L’ARC a également mis en œuvre de nombreux nouveaux programmes pour les Canadiennes et Canadiens, ce qui a accru la demande de services et a renforcé sa posture de sécurité pour protéger les contribuables des personnes malveillantes. Malgré ces défis, la population a exprimé sa satisfaction à l’égard du service de l’ARC, comme l’indiquent l’indice de satisfaction à l’égard du service (ISS) de l’ARC et le pourcentage de contribuables satisfaits de leur expérience globale en matière de prestations. Les résultats de l’ISS de 2023-2024 indiquent que le niveau de satisfaction des Canadiennes et Canadiens à l’égard de la qualité des services de l’ARC demeure élevé. Toutefois, l’ARC reconnaît qu’elle n’a pas respecté sa norme de service en matière de rapidité pour les demandes de renseignements par téléphone; elle travaille donc à améliorer sa cible pour 2025-2026 afin d’assurer qu’elle soit plus facilement réalisable. Les résultats de l’ISS s’appuient sur la moyenne de trois grandes dimensions du service, dont une comprend la rapidité :

- Qualité du processus – accessibilité des services, rapidité des services

- Qualité de l’information – justesse de l’information, exhaustivité de l’information

- Qualité du service à la clientèle – l’empathie et le professionnalisme dont a fait preuve la représentante ou le représentant de l’ARC

Ces résultats positifs reflètent l’accent mis sur les services axés sur les gens d’abord. L’ARC reconnaît également qu’elle doit continuer à progresser pour fournir un accès plus rapide à ses services.

Les nouvelles technologies offrent des possibilités d’améliorer la prestation de services grâce à la simplification et à la numérisation des interactions avec les clients. Dans la mesure du possible, l’ARC offre aux Canadiennes et Canadiens des options pratiques pour utiliser ses services en ligne afin d’effectuer leurs tâches ou trouver des réponses. L’objectif est de les aider à résoudre les problèmes de façon indépendante, sans avoir à demander de l’aide. Pour aider les gens à trouver leurs réponses plus facilement, l’ARC améliore ses pages Web. Ces améliorations facilitent l’accès aux options de libre-service, comme Mon dossier.

L’ARC élargit aussi les services qui aident les populations vulnérables, comme Déclarer simplement et le PCBMI. L’ARC poursuit la mise en œuvre de sa Stratégie autochtone 2024-2027 et de son Plan d’accessibilité 2023-2025 afin de tenir compte des expériences et des besoins uniques des différentes populations.

À la suite de ses consultations avec les communautés de langue officielle en situation minoritaire (CLOSM), l’ARC continuera de mettre en œuvre la partie VII de la nouvelle Loi sur les langues officielles en élaborant son premier plan d’action relatif à la partie VII à l’échelle de l’ARC. C’est grâce à une meilleure compréhension des besoins des CLOSM que l’ARC continuera d’appliquer une perspective qui leur est favorable à ses programmes et services.

Bien que l’ARC ait réalisé des progrès dans son programme de services, il y a encore du travail à faire. C’est pourquoi, en 2024-2025, l’ARC a continué à consulter les particuliers, les entreprises et les intermédiaires fiscaux afin d’obtenir des commentaires qui aideront à façonner l’avenir des programmes et des services de l’ARC.

A1. Améliorer les services des centres de contact

L’ARC s’est engagée à fournir à la population des services fiscaux et de prestations de calibre mondial. Alors que l’ARC continue de présenter des options de libre-service, il est clair que les Canadiennes et Canadiens privilégient les centres de contact pendant les événements importants de la vie ou lorsqu’ils font face à des problèmes complexes. Au cours des dernières années, l’ARC a connu une augmentation des volumes d’appels, ainsi qu’une augmentation de la complexité des demandes de renseignements, qui se poursuit à ce jour. En effet, l’ARC reçoit environ 25 millions d’appels par année, ce qui a entraîné une augmentation des temps d’attente, exacerbée pendant la période de production des déclarations.

En 2025-2026, l’ARC se concentrera sur la réduction des volumes d’appels en apportant des améliorations aux options de libre-service, à la technologie et aux analyses. Les centres de contact font partie d’un continuum de services et l’amélioration de l’accès des Canadiennes et Canadiens aux renseignements dont ils ont besoin consiste à les aider à trouver des réponses sans avoir à appeler. La réduction des volumes d’appels sera réalisée au moyen de l’amélioration des services numériques afin qu’il soit plus facile pour les contribuables de trouver des renseignements et d’utiliser leurs comptes en libre-service. Des gains d’efficacité opérationnels et des améliorations technologiques permettront de bonifier l’expérience des appelants, ce qui aura pour effet de réduire le temps de traitement des appels. Réduire les temps d’attente lors des appels demeure une priorité pour l’ARC. L’ARC est en mesure d’offrir une meilleure expérience à sa clientèle grâce à ses options de libre-service, qui lui permettent de répondre plus rapidement à certains appels. Ainsi, les appelants ne sont pas mis en attente pendant des heures. De plus, des solutions technologiques avancées amélioreront l’intelligence d’affaires afin de permettre à l’ARC de cerner d’autres possibilités d’amélioration des services.

Afin de répondre aux attentes de la population à l’égard d’autres options numériques pour communiquer avec l’ARC, un clavardage en ligne sera accessible dans Mon dossier. Ce nouveau service sera offert dans un environnement numérique sécurisé où les contribuables auront l’option de clavarder avec l’ARC afin de s’assurer qu’ils continuent à respecter leurs obligations fiscales et à recevoir les prestations et crédits auxquels ils ont droit. Grâce au clavardage en direct, les clients seront en mesure d’exécuter certaines fonctions qui sont actuellement seulement accessibles au moyen du service téléphonique traditionnel.

Nos engagements envers les Canadiennes et Canadiens en 2025-2026 :

- Mettre à l’essai un robot conversationnel d’IA générative pour fournir un accès rapide à des renseignements en ligne pertinents et à jour pour les Canadiennes et Canadiens.

- Activer des options de libre-service pour le verrouillage de Mon dossier, afin de permettre aux clients de déverrouiller leur compte en ligne sans avoir à appeler.

A2. Accroître l’automatisation de la production de déclarations de revenus et améliorer l’accès aux prestations

Les paiements de prestations et de crédits contribuent à rendre la vie plus abordable. Afin de recevoir ou de continuer à recevoir des prestations et des crédits, les particuliers doivent mettre à jour leurs renseignements auprès de l’ARC chaque année en produisant leur déclaration de revenus et de prestations. De nombreux contribuables à revenu modeste et vulnérables ont beaucoup à gagner des programmes de prestations et de crédits de l’ARC, mais ils ratent des occasions parce qu’ils ne produisent pas leurs déclarations de revenus et de prestations. Il est impératif que les Canadiennes et Canadiens de ces groupes de population aient un accès simplifié et facile aux prestations auxquelles ils ont droit.

Les comptoirs du PCBMI aident les particuliers admissibles à produire leurs déclarations de revenus gratuitement afin d’accéder aux prestations et aux autres crédits auxquels ils ont droit. Le PCBMI vise à atténuer et à prévenir les obstacles qui empêchent les particuliers de produire une déclaration, y compris le coût d’une aide à la préparation des déclarations, la littératie financière et technologique limitée, la perception qu’il est compliqué de produire une déclaration, et la volonté de ne pas faire d’erreurs dans une déclaration de revenus. L’ARC travaille sur des façons d’augmenter le nombre d’organismes et de bénévoles qui offrent de l’aide à ces comptoirs. Une nouvelle trousse d’outils contenant des affiches, des modèles pour les annonces de la fonction publique, des bannières Web, des graphiques pour les médias sociaux et des messages pré-écrits est en cours d’élaboration. Elle aidera les organismes communautaires à recruter des bénévoles et à promouvoir les comptoirs d’impôts gratuits auprès de divers groupes, y compris les nouveaux arrivants, les populations autochtones, les jeunes et les personnes en situation de logement précaire, tout en élargissant le réseau du PCBMI.

L’ARC veille à ce qu’un plus grand nombre de Canadiennes et Canadiens à faible revenu puissent produire rapidement et facilement leurs déclarations de revenus. De plus, l’ARC offre actuellement une gamme de services visant à aider les Canadiennes et Canadiens, y compris les personnes à faible revenu, à surmonter les défis auxquels ils font face lorsqu’ils produisent leurs déclarations de revenus, parmi lesquels :

- Préremplir ma déclaration – un service sécurisé numérique qui permet aux particuliers et aux représentants autorisés qui utilisent un logiciel homologué de produire automatiquement des parties de leurs déclarations de revenus et de prestations, à l’aide des renseignements obtenus par l’ARC au moment de la demande.

- Déclarer simplement par téléphone (anciennement, Produire ma déclaration) – ce service téléphonique automatisé gratuit, sécuritaire et sur invitation seulement est conçu pour aider les particuliers qui ont un revenu faible ou fixe et une situation fiscale simple à remplir leur déclaration de revenus en aussi peu que 10 minutes. Il permet aux particuliers à faible revenu de remplir et d’envoyer automatiquement leur déclaration de revenus et de prestations en répondant à une série de courtes questions par téléphone. Il n’y a aucun calcul à effectuer ni formulaire à remplir.

L’ARC élargira son service Déclarer simplement par téléphone en 2025 en invitant 2 millions de particuliers, plutôt que 1,5 million en 2024, à remplir et à soumettre automatiquement leurs déclarations de revenus par téléphone. En juillet 2024, l’ARC a élargi les options téléphoniques, papier et numérique de Déclarer simplement à toutes les provinces et tous les territoires dans le cadre d’un projet pilote. Dans le cadre de celui-ci, plus de 500 000 invitations ont été envoyées à des particuliers qui ont un revenu modeste et non imposable en plus de n’avoir jamais produit de déclaration de revenus, ou de compter une interruption à leur historique de production. En fonction des résultats du projet pilote de l’été 2024, ainsi que des consultations prévues avec des partenaires, des organismes communautaires et des fiscalistes, l’ARC tracera une voie à suivre au-delà de 2025 qui respecte les besoins des Canadiennes et Canadiens à faible revenu qui ne produisent pas de déclaration afin de s’assurer que plus de particuliers ont accès aux prestations et aux crédits conçus pour les soutenir.

Pour appuyer davantage l’amélioration de l’accès aux prestations, l’ARC continuera à collaborer avec d’autres organisations et à mener des recherches sur la participation des populations difficiles à joindre et vulnérables au régime fiscal et de prestations. La recherche orientera les efforts de sensibilisation, les campagnes de communication et les initiatives d’amélioration des services des programmes de l’ARC. Cette recherche appuie également les engagements du GC à la suite du rapport de 2022 du vérificateur général du Canada sur l’accès aux prestations pour les populations difficiles à joindre.

Nos engagements envers les Canadiennes et Canadiens en 2025-2026 :

- Augmenter le nombre de personnes admissibles à utiliser le service Déclarer simplement par téléphone pour atteindre 2 millions d’utilisateurs en 2025.

- Augmenter de 5 % le nombre de particuliers qui ont bénéficié du PCBMI par rapport à l’année de programme 2024.

- Poursuivre la mise en œuvre de la Stratégie autochtone de l’Agence de 2024-2027, dont le principal objectif est d’améliorer les résultats des peuples autochtones lorsqu’ils interagissent avec l’ARC.

A3. Simplifier les interactions avec les clients

L’ARC reconnaît que pour offrir des services de grande qualité, les interactions avec les clients doivent être simples et accessibles. En simplifiant les voies de communication et en tirant parti des technologies disponibles, l’ARC veillera à ce que les clients puissent facilement accéder aux renseignements et aux services dont ils ont besoin.

L’ARC continue à optimiser sa présence Web et l’expérience client en permettant aux particuliers et aux entreprises d’accéder facilement à des renseignements clairs, opportuns et exacts concernant les impôts, les prestations et les crédits sur Canada.ca. Cet effort est important, car la population canadienne s’attend à obtenir des réponses claires et uniformes, que ce soit en visitant le Web, en communiquant avec les centres de contact, en accédant à des portails sécurisés ou en utilisant des clavardages en ligne. Rendre les renseignements clairs et faciles d’accès améliore la satisfaction des clients et la confiance des contribuables à l’égard de l’ARC. Une présence Web optimisée améliore également la capacité des Canadiennes et Canadiens à trouver des réponses aux questions générales sur l’impôt et les prestations sans avoir à compter sur les centres de contact ou d’autres formes d’aide.

Nos engagements envers les Canadiennes et Canadiens en 2025-2026 :

- Permettre aux particuliers et aux entreprises d’en apprendre davantage sur leurs obligations fiscales, ainsi que sur leurs droits aux prestations et aux crédits en fournissant des réponses en ligne claires et bien élaborées aux questions générales qui ne sont pas propres à un compte sur Canada.ca.

- Assurer une expérience de service harmonieuse aux entreprises qui cherchent à demander les nouveaux crédits d’impôt à l’investissement (CII) dans l’économie propre en mettant en œuvre et en administrant les CII en partenariat avec Ressources naturelles Canada.

En se projetant au-delà de l’exercice 2025-2026, l’ARC envisage de continuer à fournir des services de grande qualité à l’aide des initiatives suivantes :

- Accroître les outils et la technologie numériques afin de rendre les services plus rapides, plus faciles et plus pratiques pour les clients.

- Augmenter l’utilisation de l’IA pour optimiser le contenu Web, simplifier la recherche d’informations et accroître la compréhension à l’égard de celle-ci.

B. Assurer l’équité du régime fiscal

Les activités d’observation de l’ARC maintiennent l’intégrité du régime fiscal et veillent à ce que chacun paie les impôts qu’il doit, afin de financer les services publics sur lesquels les Canadiennes et Canadiens comptent. L’ARC aborde son travail en partant du principe que la plupart des gens respecteront leurs obligations fiscales, pourvu qu’on leur en donne l’occasion et qu’on leur fournisse les bons services. Reconnaissant que le régime fiscal est complexe et que l’observation volontaire est plus rentable que l’exécution forcée, l’ARC vise davantage à aider les clients à se conformer en utilisant une approche axée sur l’éducation. L’ARC cherche à régler les cas d’inobservation le plus tôt possible avec le niveau d’intervention approprié. En tant qu’administratrice responsable, l’ARC s’efforce également de déterminer et d’assurer activement l’observation dans les cas où les contribuables, par négligence, évitement, évasion ou fraude, ne respectent pas ces obligations, en veillant à ce que tous les clients paient leur juste part.

B1. Augmenter le taux de résolution de la dette fiscale

La dette fiscale représente les impôts impayés que les particuliers ou les entreprises doivent au gouvernement. Le fait de veiller à ce que les dettes fiscales soient recouvrées aide à maintenir l’équité du régime fiscal. Lorsqu’ils paient ce qu’ils doivent, les contribuables aident à financer les services publics essentiels et l’infrastructure, ce qui favorise l’équité et la confiance envers le système.

Malgré des totaux de résolution de la dette qui ont dépassé ce qui était prévu, la dette fiscale a continué de croître. Les facteurs économiques qui échappent au contrôle de l’ARC, comme les effets persistants de la pandémie de COVID-19, la hausse des taux d’intérêt, l’inflation et la croissance de la dette du secteur privé, ont fait en sorte que certaines entreprises et certains particuliers éprouvent des difficultés à payer. La pandémie a également entraîné la cessation des activités de recouvrement en ce qui a trait à la dette fiscale, ce qui a mené à un vieillissement supplémentaire des dettes fiscales en même temps que la nouvelle dette était établie aux fins de règlement. L’ARC s’efforce d’augmenter le taux de résolution de la dette fiscale en réponse à cette croissance.

L’ARC doit gérer efficacement les inventaires et résoudre les dettes afin d’assurer que le fardeau fiscal est réparti de façon équitable, de façon à empêcher certains contribuables de profiter injustement au détriment des autres. L’ARC aide les clients à respecter leurs obligations fiscales en négociant des ententes de paiement mutuellement acceptables en fonction de la capacité de payer d’un particulier ou d’une entreprise. Elle prendra également des mesures appropriées et progressives, en temps opportun, dans les situations où les contribuables ont la capacité de payer, mais choisissent de ne pas se conformer. Cette approche s’appuiera sur l’intégrité et la durabilité globales du régime fiscal.

Notre engagement envers les Canadiennes et Canadiens en 2025-2026 :

- Recouvrer environ 1,2 milliard de $ en dettes fiscales en souffrance, imputable aux investissements effectués dans le cadre du Budget 2021, pour soutenir un régime fiscal qui fait la promotion de l’équité.

B2. Lutter contre la planification fiscale abusive et l’évasion fiscale

L’ARC concentre ses activités d’observation sur les groupes présentant le risque d’inobservation le plus élevé. Ces efforts visent à lutter contre l’évitement fiscal au sein de la population aisée, ainsi que contre les promoteurs et les conseillers qui élaborent des ententes inacceptables visant à éviter les impôts autrement payables. L’ARC continuera d’améliorer l’utilisation des données, de la technologie et de l’intelligence d’affaires afin de repérer plus précisément et efficacement les contribuables à risque élevé.

À l’aide de l’analyse des données et de l’évaluation avancée des risques, l’ARC peut mieux cerner, puis traiter, la planification fiscale abusive à risque élevé. D’ailleurs, l’ARC continue de se concentrer sur ces secteurs en augmentant les capacités de son programme et en faisant en sorte que des vérificateurs expérimentés dirigent des activités d’observation sur ces dossiers plus complexes. Les travaux dans ces secteurs permettront de s’assurer que les bons impôts sont payés pour appuyer les services gouvernementaux et la croissance économique, au profit de la population canadienne.

Le Programme d’enquêtes criminelles de l’ARC enquête sur les cas importants d’évasion fiscale, de fraude fiscale et d’autres violations graves des lois fiscales et, le cas échéant, renvoie les cas au Service des poursuites pénales du Canada (SPPC) pour d’éventuelles poursuites au criminel. L’ARC améliore sa gestion des renseignements sur les cas et modernise ses outils de divulgation afin de renforcer les cas qu’elle renvoie au SPPC pour d’éventuelles poursuites au criminel. La publication de condamnations pour des crimes fiscaux montre aux Canadiennes et Canadiens que falsifier des registres et des déclarations, omettre volontairement de divulguer des revenus ou gonfler les dépenses peut mener à des accusations criminelles, à des poursuites, à des pénalités imposées par la cour, à une peine d’emprisonnement et à un casier judiciaire.

L’ARC entreprendra également des activités visant à traiter les cas d’inobservation qui posent de graves risques pour les actifs caritatifs et les bénéficiaires afin de protéger l’intégrité du secteur de la bienfaisance, ainsi que du régime fiscal. Les stratagèmes de planification fiscale abusive qui impliquent des organismes de bienfaisance ont pour but explicite de réduire le fardeau fiscal global des donateurs, plutôt que de profiter aux bénéficiaires des organismes de bienfaisance. La promotion ou l’élaboration de tout type de planification fiscale n’est pas une fin de bienfaisance pour laquelle un organisme de bienfaisance enregistré peut être établi. Étant donné que ces ententes présentent un risque important pour l’intégrité du secteur de la bienfaisance, nous avons la responsabilité de prendre des mesures pour les repérer, les dissuader et y remédier.

En 2025-2026, dans le cadre de ses efforts visant à aider les gens à se conformer, l’ARC lancera des examens d’observation assistés axés sur l’éducation afin de « revenir sur la bonne voie », qui permettront aux employeurs admissibles de se corriger eux-mêmes et de se conformer à leurs obligations fiscales. La première version pour « revenir sur la bonne voie » sera axée sur les nouveaux petits employeurs qui n’ont jamais fait l’objet d’un examen des comptes de fiducie. Cette approche a été conçue en sachant que l’observation volontaire est plus rentable que l’exécution forcée, et qu’il est plus facile d’aider les employeurs à se corriger tôt dans leur existence que de le faire après que de mauvaises habitudes ont été établies.

En avril 2016, le GC s’est engagé à estimer l’écart fiscal fédéral afin de fournir des renseignements sur l’inobservation fiscale. Le prochain rapport global sur l’écart fiscal portera sur l’analyse des tendances pour les années d’imposition 2014 à 2022, sur la façon dont l’écart fiscal a changé au cours de la pandémie de COVID-19, ainsi que sur l’incidence des activités d’observation et de recouvrement de l’ARC afin de mettre de la pression pour réduire l’écart fiscal. Le rapport à venir comprendra également deux composantes nouvellement élaborées de l’écart fiscal, soit l’écart d’accise lié au cannabis et l’écart de paiement des retenues sur la paie. De plus, l’ARC continuera d’assurer un leadership international en tant que présidente de la communauté d’intérêt sur l’écart fiscal de l’Organisation de coopération et de développement économiques (OCDE), où les administrations fiscales du monde entier collaborent à la recherche et font part de pratiques exemplaires relatives à l’estimation et à la réduction de l’écart fiscal.

L’ARC continue d’améliorer son travail d’observation afin de résoudre les problèmes liés à la population de contribuables non-résidents au moyen d’une analyse améliorée des données, de l’élaboration de la charge de travail centralisée et de la gestion des questions plus complexes. Cela comprend un élargissement afin de soutenir les autres charges de travail nationales, comme les biens immobiliers, l’économie clandestine, le repérage des sources de fonds et la découverte des problèmes liés à la vérification des non-résidents au sein de la population fortunée. Ce travail améliore l’équité de l’administration de l’impôt au Canada en veillant à ce que les contribuables non-résidents se conforment. Il sert également de moyen de dissuasion pour ceux qui pourraient être tentés de contourner leurs obligations fiscales à l’avenir.

Nos engagements envers les Canadiennes et Canadiens en 2025-2026 :

- Continuer à mener des activités d’observation axées sur la lutte contre l’évitement fiscal au sein de la population fortunée, ainsi que l’inobservation soutenue par des promoteurs et des conseillers, en effectuant des vérifications et en apportant des améliorations à l’intelligence d’affaires, de même qu’aux outils.

- Lutter contre la planification fiscale abusive en concevant des outils et des méthodes qui améliorent les activités de vérification des entités économiquesNote de bas de page 9 et des non-résidents.

- Publier le rapport sur l’écart fiscal de l’ARC qui couvre jusqu’à l’année 2022, mettant en œuvre l’engagement du GC d’estimer et de publier l’écart fiscal du Canada de façon régulière.

- Collaborer avec des partenaires pour mettre l’accent sur la création d’un système d’établissement de rapports qui accorde la priorité à l’exécution responsable, ainsi que pour élaborer un plan de communication et d’éducation qui aidera les contribuables à respecter leurs obligations en matière de déclaration.

B3. Continuer à lutter contre l’inobservation dans les cas les plus graves et mettre en œuvre des stratégies pour traiter l’inobservation dans les nouveaux secteurs à risque élevé

Le traitement des cas d’inobservation et l’établissement de stratégies pour les nouveaux secteurs à risque élevé sont des étapes essentielles pour assurer l’équité du régime fiscal. En mettant l’accent sur les pires cas d’évasion fiscale et de fraude, l’ARC peut dissuader les infractions futures et maintenir la confiance du public envers le régime fiscal. Cerner et cibler de façon proactive de nouveaux secteurs à risque élevé aide l’ARC à s’adapter à l’évolution des environnements économiques et aux menaces émergentes. Cette approche favorise l’observation et permet de s’assurer que tout le monde paie sa juste part.

La lutte contre les stratagèmes abusifs liés à la taxe sur les produits et services/taxe de vente harmonisée (TPS/TVH), comme les stratagèmes de type carrousel, continue d’être une priorité pour l’ARC. Les améliorations continues apportées aux systèmes d’évaluation du risque permettent à l’ARC d’élargir les outils d’intelligence d’affaires et d’analyse des données afin de cerner plus efficacement les tendances et les comportements suspects. L’utilisation de la visualisation des données et des algorithmes adaptatifs de risque pour retracer les transactions et détecter les fournisseurs interreliés est un outil efficace que l’ARC utilise pour fermer les comptes suspects et perturber les stratagèmes et remboursements injustifiés de la TPS/TVH au début de leur cycle de vie. La mise en œuvre de mesures d’intervention précoce est une priorité. Afin de s’assurer que la stratégie de l’ARC est adaptée à ce défi mondial, elle collabore avec des partenaires internes et externes par l’intermédiaire de son vaste réseau international afin d’établir quelles approches empêchent ces stratagèmes organisés de persister au Canada.

L’émergence du marché des cryptoactifs a créé des défis uniques pour les administrations fiscales qui doivent maintenir la visibilité des activités fiscales. Comme le nombre de contribuables impliqués dans les cryptoactifs augmente, obtenir des renseignements supplémentaires, y compris les cadres de déclaration internationaux et l’accès à des données qui permettent de repérer systématiquement les contribuables, demeure nécessaire. Reconnaissant l’importance d’aborder les risques liés à l’observation fiscale en ce qui concerne les cryptoactifs, le Comité des affaires fiscales et le groupe de travail no 10 de l’OCDE ont élaboré le cadre de déclaration des cryptoactifs (CDCA) pour assurer la collecte et l’échange automatique de renseignements sur des transactions de cryptoactifs précises. L’ARC et le ministère des Finances ont déterminé que le CDCA est un mécanisme de déclaration approprié qui respecte et suit les pratiques exemplaires internationales recommandées par l’OCDE pour régler les problèmes d’observation fiscale dans le secteur. L’adoption du CDCA aidera l’ARC à maintenir l’intégrité du régime fiscal et à appuyer son mandat de lutter contre l’évitement fiscal et de veiller à ce que toutes les Canadiennes et tous les Canadiens paient leur juste part d’impôt.

Le 10 novembre 2023, le ministère des Finances a publié une déclaration commune internationale qui engage le Canada à mettre en œuvre le CDCA à l’échelle nationale. Le calendrier proposé cible l’année 2027, car les déclarations nationales de la première année sont produites et les échanges de renseignements commencent pour les renseignements relatifs à l’année civile 2026. Le budget de 2024 a réaffirmé l’engagement du Canada à mettre en œuvre le CDCA à l’échelle nationale au moyen de l’attribution du financement et des modifications à venir à la Loi de l’impôt sur le revenu.

La Stratégie 2022+ relative à l’économie clandestine de l’ARC visant à cibler, à prévenir et à traiter les activités liées à l’économie clandestine (EC) permet de s’assurer que l’intervention la plus appropriée est appliquée en fonction du niveau de risque, sans imposer un fardeau inutile aux contribuables. L’ARC continue à améliorer sa compréhension de l’EC en collaborant avec diverses administrations sur l’échange de recherches, le partage de renseignements et la détermination des occasions de collaboration plurigouvernementale concernant l’EC. Le ciblage se fait au moyen d’une recherche et d’une analyse efficaces des données, y compris la collecte de types de données adéquats. La prévention de l’inobservation se fait au moyen d’une sensibilisation précoce et d’une visibilité continue pour accroître la sensibilisation aux risques d’inobservation. Le traitement des activités liées à l’EC se fait au moyen d’approches collaboratives et adaptées comme l’observation assistée, les vérifications et les enquêtes criminelles.

Nos engagements envers les Canadiennes et Canadiens en 2025-2026 :

- Appliquer de nouveaux outils d’analyse faisant usage des technologies, de l’apprentissage automatique et de l’IA pour récupérer 250 millions de $ en demandes injustifiées de remboursements de la TPS/TVH.

- Planifier la mise en œuvre nationale du CDCA, y compris l’établissement des modifications appropriées de l’infrastructure informatique et la réalisation de la planification du projet.

En se projetant au-delà de l’exercice 2025-2026, l’ARC envisage de continuer à assurer l’équité du régime fiscal à l’aide des initiatives suivantes :

- Moderniser les systèmes d’évaluation du risque afin de mieux détecter et prévenir le paiement de ristournes ou de remboursements injustifiés et frauduleux de la TPS/TVH.

- Optimiser la prise de décisions fondées sur les données pour améliorer continuellement l’efficacité de la sélection des vérifications.

- Améliorer la qualité et la rapidité des renvois au SPPC grâce à la modernisation des systèmes et des processus liés à la gestion et à la divulgation des éléments de preuve.

- Faire progresser les travaux de l’ARC pour cerner et évaluer les occasions offertes par la facturation électronique pour améliorer l’observation de la TPS/TVH au moyen de transactions entre entreprises.

- Se préparer à la mise en œuvre du CDCA afin de mieux utiliser les données aux fins d’observation fiscale dans le secteur des cryptoactifs.

- Repenser le parcours des recouvrements et de l’observation, numériser les processus par défaut et utiliser de nouvelles technologies pour répondre à l’environnement opérationnel en évolution.

C. Continuer la transformation numérique

L’ARC continue d’évoluer pour devenir une organisation plus moderne qui fournit des services efficaces, sécurisés et accessibles qui sont appréciés par ses employés, ainsi que par les Canadiennes et Canadiens. En tirant parti de la transformation numérique, l’ARC vise à faire progresser sa vision d’être une administration fiscale et des prestations de calibre mondial qui est digne de confiance, juste et au service des gens d’abord.

En 2025-2026, devenir plus efficace est primordial pour l’ARC, car elle fait face à un resserrement budgétaire et aux attentes croissantes de la population canadienne en matière de service. Par conséquent, l’ARC met en œuvre des solutions évolutives pour la prestation de ses services, tout en demeurant soucieuse du perfectionnement de son effectif et de ses processus afin de maximiser les avantages de l’ère numérique. Que ce soit de faciliter l’accès des particuliers à des renseignements par voie numérique, l’envoi de demandes de prestations ou le respect de leurs obligations fiscales, l’ARC s’engage à fournir des solutions qui s’intègrent parfaitement à la vie des Canadiennes et Canadiens.

Les technologies émergentes offrent à l’ARC de nouvelles possibilités d’améliorer les activités opérationnelles. Pour répondre aux attentes numériques des Canadiens, l’ARC accorde la priorité aux travaux liés à l’IA et à l’amélioration des pratiques de gestion de l’identité des clients, conformément à l’orientation du GC. L’ARC veille à ce que les solutions d’IA élaborées et utilisées pour renforcer ses activités et améliorer les services offerts aux contribuables soient soumises à son processus d’intendance de l’IA. Ces développements aideront l’ARC à intégrer efficacement les nouvelles technologies pour améliorer ses opérations, accroître la sécurité, protéger les renseignements personnels et appuyer l’expansion des services numériques.

L’engagement de l’ARC à trouver un équilibre entre les services, la protection des renseignements personnels et la sécurité nécessite l’adoption de solutions technologiques et de solutions axées sur les personnes qui permettront d’améliorer la protection de ses systèmes, de ses processus et de ses données contre des menaces et des vulnérabilités qui ne cessent d’évoluer. L’ARC évalue régulièrement les risques, dans le but de gérer les incidents potentiels en utilisant une technologie de pointe, un personnel bien informé et une surveillance proactive.

Le cadre numérique de l’ARC pour 2023-2028 établit des mesures précises pour appuyer les progrès numériques et orientera la façon dont les personnes, les processus et la technologie seront transformés. Le cadre numérique est un document fondamental applicable dans l’ensemble de l’ARC pour cinq ans, grâce auquel :

- les gens sont outillés et habilités à s’adapter aux nouvelles façons de travailler et de penser;

- les processus sont repensés, modernisés et transmis dans l’ensemble des programmes pertinents;

- la technologie est conçue et adaptée au moyen d’approches modernes, agiles, sécurisées et axées sur l’utilisateur.

Le cadre numérique guide la transformation numérique à l’ARC. Bien que chaque programme au sein de l’ARC ait des aspirations numériques différentes et atteindra la maturité numérique à son propre rythme, l’ARC reconnaît qu’un changement doit être appliqué et adopté à tous les niveaux et dans tous les secteurs de l’organisation pour être efficace. Alors que l’ARC poursuit sa transformation numérique, elle continuera à préconiser l’excellence du service. Le résultat de l’engagement de l’ARC à l’égard de la transformation numérique favorisera une meilleure affectation des ressources et une meilleure prise de décisions, ce qui permettra de s’assurer que l’ARC exerce ses activités de façon plus efficace et réceptive.

C1. Devenir une organisation plus sûre et plus efficace

L’ARC évolue pour s’adapter aux nouveaux besoins et attentes de ses clients. La transformation numérique est primordiale pour atteindre cet objectif. L’ARC tire parti des outils et de la technologie numériques pour permettre l’automatisation de tâches courantes, améliorer la gestion des données et améliorer les voies de communication. Afin de maximiser le potentiel de la transformation numérique, l’ARC veille à ce que ses employés bénéficient des dernières avancées technologiques et qu’ils appliquent des pratiques exemplaires. L’ARC appuie ses employés dans le développement des compétences numériques nécessaires pour accroître l’efficacité et répondre aux besoins de ses clients actuels et futurs. Pour ce faire, elle entreprend une évaluation des besoins en matière de culture numérique et une analyse des besoins en matière d’apprentissage numérique afin de cerner les points à améliorer et de sensibiliser aux normes numériques à l’ARC.

L’ARC tire parti de l’automatisation dans les activités où son efficacité est la plus élevée. Par exemple, elle a continué à automatiser les charges de travail en utilisant ses applications d’APR. L’APR est une application technologique qui permet d’automatiser les tâches courantes répétitives qui fonctionnent dans de nombreux types de logiciels dans l’organisation afin de reproduire le flux de travail habituel d’un employé en suivant des processus établis. L’ARC estime qu’elle a économisé 228 000 heures depuis que le travail d’APR a commencé. Grâce au processus d’élaboration de l’APR, elle poursuivra le suivi d’environ 20 charges de travail en 2025-2026 afin de continuer d’accroître l’efficacité interne. À mesure que l’ARC deviendra plus agile dans ses processus, elle continuera à déterminer sa stratégie visant à tirer parti de l’automatisation, à investir dans celle-ci, puis à la mettre en œuvre pour miser sur ses systèmes.

Dans le contexte actuel de la sécurité, la sécurité efficace des données nécessite davantage que des technologies sophistiquées. Malgré les avancées, une partie des atteintes à la protection des données sont causées par des erreurs humaines, ce qui met en lumière l’importance de compter sur du personnel vigilant et bien formé pour assurer la protection des renseignements de l’ARC. L’un des principaux objectifs pour 2025-2026 est de trouver des solutions simplifiant la validation des utilisateurs et réduisant au minimum les risques de perte de données découlant d’erreurs humaines. Ces efforts de l’ARC lui permettront de renforcer la sécurité et la protection des renseignements personnels afin de s’assurer que l’expérience client est sécurisée et que les renseignements sont protégés contre tout accès non autorisé.

Nos engagements envers les Canadiennes et Canadiens en 2025-2026 :

- Mettre l’accent sur la stabilité et la continuité des solutions axées sur la technologie de l’information (TI) et sur les personnes pour maintenir la protection des systèmes, des processus et des données de l’ARC contre les menaces et les vulnérabilités en évolution constante.

- Élaborer un outil d’IA générative à usage général pour utilisation interne à l’ARC afin d’améliorer l’efficacité opérationnelle d’une manière qui s’harmonise aux principes d’utilisation responsable et de création de valeur pour l’entreprise.

C2. Promouvoir plus de façons pour les clients d’interagir numériquement

L’ARC devient une administration moderne et numérique dans le but de faciliter l’accès des Canadiennes et Canadiens aux renseignements, aux prestations et à l’observation des obligations fiscales par voie électronique. Faire progresser les plateformes pour favoriser les interactions numériques et suivre le rythme des changements technologiques s’avèrent importants pour simplifier les interactions avec les clients et améliorer l’expérience client. Ainsi, les clients pourront accéder plus facilement aux services numériques de l’ARC de bout en bout.

L’ARC continue d’élaborer des options pour interagir et communiquer avec les contribuables par voie numérique. Ainsi, les contribuables et les tiers disposeront de nouvelles façons d’interagir numériquement avec l’ARC.

Même si les méthodes de service traditionnelles demeureront en place, l’ARC cherchera d’autres façons d’appliquer la technologie et les avenues numériques à l’ensemble de ses services, ce qui permettra aux clients de se servir du libre-service, le cas échéant.

Nos engagements envers les Canadiennes et Canadiens en 2025-2026 :

- Améliorer l’expérience client lors de la présentation d’une demande d’allègement pour les contribuables en lançant un outil numérique accessible pour les aider à déterminer s’il s’agit du bon plan d’action et s’ils joignent les bons documents à leur demande.

- Complémenter les services du portail de l’ARC en offrant des moyens sécuritaires d’échanger numériquement des renseignements sollicités avec les contribuables, les entreprises et les tiers qui n’y ont pas accès ou qui n’ont pas de compte.

C3. Renforcer la sécurité, la gestion des identités et les mesures de protection de la vie privée

Comme l’ARC est l’un des plus importants détenteurs de renseignements au sein du GC, la protection des renseignements personnels et des renseignements des contribuables est essentielle au maintien de la confiance du public, ce que l’ARC prend très au sérieux. Ainsi, elle met l’accent sur l’importance du service, de l’intégrité, de la protection des renseignements personnels et de la promotion d’une culture de sécurité forte. Dans un environnement de cybermenaces et de risques externes de plus en plus sophistiqués, l’ARC s’efforce de trouver un équilibre entre l’amélioration de la protection de ses systèmes et actifs, ainsi que le maintien d’un service sécurisé de haute qualité.

La gestion de l’identité, ou le renforcement de la confiance accordée à une personne à l’égard de son identité, est essentielle à la sécurité et à la confidentialité des données que l’ARC détient, à l’efficacité de ses offres de services et à sa capacité à tirer parti des technologies en évolution. Pour que cette confiance s’étende à l’échelle de l’ARC, la gestion de l’identité doit être une fonction de base. L’ARC élabore une nouvelle stratégie d’identité qui offrira des recommandations pour aider à rationaliser les pratiques de gestion de l’identité de l’ARC. La stratégie reconnaîtra que le paysage évolue rapidement par l’entremise de nouvelles technologies et de nouveaux projets promettant à la fois des occasions et des défis importants, pour lesquels l’ARC doit se préparer.

Au cœur de chaque interaction des clients avec l’ARC, une personne cherche à donner ou à recevoir des renseignements ou des services. Avant de pouvoir donner suite à la demande, l’ARC doit déterminer cette personne avec confiance. Elle doit également être prête à répondre aux cas de vol d’identité et d’activité suspecte dans le compte. Au cours des dernières années, le besoin de services de protection de l’identité (SPI) a augmenté pour rétablir les comptes des particuliers et des entreprises dont les renseignements personnels ont été compromis en raison d’un vol d’identité soupçonné. Les SPI de l’ARC continueront d’innover en tirant parti des technologies afin d’assurer que la communication avec les contribuables est aussi transparente que possible, entre autres, par l’exploration de la prestation de services numériques pour les non-résidents.

Comme le reconnaît le Forum international sur la fraude dans le secteur public, il y aura toujours de la fraude. En effet, certaines personnes chercheront toutes les occasions de réaliser des gains. Ainsi, les organisations ont besoin de compter sur des processus rigoureux pour prévenir la fraude et la corruption, les détecter, puis les combattre. En adoptant des pratiques exemplaires internationales, l’ARC s’efforce de protéger de façon proactive les personnes, la technologie, les renseignements et ses processus. À cet effet, elle détermine, atténue et surveille les risques et menaces de fraude, puis elle prend des mesures pour les contenir s’ils se concrétisent.

En 2025-2026, l’ARC se concentrera sur le renforcement de son environnement de sécurité multidimensionnel. Pour lutter contre la fraude externe et interne, l’ARC améliorera ses systèmes d’authentification multifacteur et continuera de surveiller de façon proactive les comptes pour cerner les activités inhabituelles. Les leçons tirées par l’ARC au cours des dernières années, comme le risque de fraude dans les prestations fondées sur l’attestation qui sont liées à la pandémie et la hausse de la cybercriminalité, orientent ses efforts. L’ARC aborde ces défis à l’aide de mises à jour des systèmes et des processus, ainsi que de formation supplémentaire pour les employés. La collaboration avec les institutions financières ainsi qu’avec d’autres organismes, comme le Centre antifraude du Canada et les organismes d’application de la loi, aide à repérer et à recouvrer les produits de la fraude, tandis que des pénalités plus strictes pour les demandes fiscales frauduleuses décourageront davantage l’inconduite. De plus, l’ARC continue de faire preuve de transparence à l’égard de ses initiatives de lutte contre la fraude, en recourant à des mesures d’exécution de grande envergure pour renforcer la confiance du public. Par l’adoption d’une approche proactive et adaptative, l’ARC vise à protéger ses systèmes contre les menaces émergentes et à améliorer son rendement en matière de détection et de prévention de la fraude, pour ainsi renforcer l’intégrité du régime fiscal du Canada.

L’ARC continuera également à promouvoir activement les normes éthiques les plus élevées auprès de ses employés. Dans un pas en avant important pour assurer la transparence et l’amélioration continue, le premier rapport annuel de l’ARC sur l’inconduite et les actes répréhensibles des employés (2023-2024) met en évidence l’engagement continu de l’ARC à l’égard de la gestion de l’inconduite et des actes répréhensibles. Le rapport présente les mécanismes en place à l’ARC pour favoriser la sensibilisation des employés. Il comprend les principales définitions de l’inconduite et des actes répréhensibles, ainsi que les conséquences associées à ces mesures. À cet effet, il cerne les mécanismes de signalement à la disposition des employés. Le rapport fournit également des données regroupées sur l’inconduite, les incidents répréhensibles et les mesures correctives mises en œuvre au cours de l’exercice 2023-2024. Les versions futures permettront d’élargir l’analyse à l’échelle de l’ARC afin de cerner les lacunes et d’orienter d’autres mesures.

Nos engagements envers les Canadiennes et Canadiens en 2025-2026 :

- Améliorer les outils de confidentialité des agents des centres de contact et les guider dans le processus d’authentification afin d’identifier les appelants de façon sécuritaire et efficace.

- Mettre en œuvre des améliorations aux outils et aux processus des SPI utilisés pour traiter l’utilisation non autorisée potentielle des renseignements sur les contribuables par le tiers.

En se projetant au-delà de l’exercice 2025-2026, l’ARC envisage de continuer sa transformation numérique à l’aide des initiatives suivantes :

- Élaborer des solutions de TI pour intégrer des données afin d’aider à lier des comptes pour effectuer les vérifications des entités économiques et améliorer les opérations de vérification.

- Fournir des services numériques plus accessibles, plus efficaces et plus conviviaux à la population canadienne en assurant une transition transparente des interactions numériques automatisées (robot conversationnel) vers des interactions numériques assistées par des humains (clavardage en ligne), en veillant à ce que les besoins des clients soient satisfaits de façon efficace, tant pour les questions générales que pour les demandes de renseignements propres à certains comptes.

- Examiner des options pour permettre aux Canadiennes et Canadiens d’utiliser des justificatifs d’identités vérifiables afin d’accéder aux services de l’ARC de façon sécuritaire.

- Élaborer un service qui permettra aux clients de joindre des documents aux formulaires remplis sur Canada.ca, tout en garantissant que ces pièces jointes sont sécurisées pour l’utilisation par l’ARC.

Principaux risques

L’ARC surveille continuellement ses environnements internes et externes pour détecter les événements qui pourraient avoir une incidence sur la réalisation de ses priorités stratégiques et l’atteinte de ses objectifs liés à ses responsabilités essentielles : impôts et prestations.

La prévention et la détection des activités suspectes et de la fraude demeurent prioritaires pour l’ARC. À cet effet, l’authentification multifacteur est devenue une composante importante d’un cadre robuste de gestion de l’identité et des accès pour atténuer la fraude. De plus, l’ARC continue à investir dans son initiative de gestion de l’identité et des accès, qui permet de mieux comprendre le contexte de la fraude.

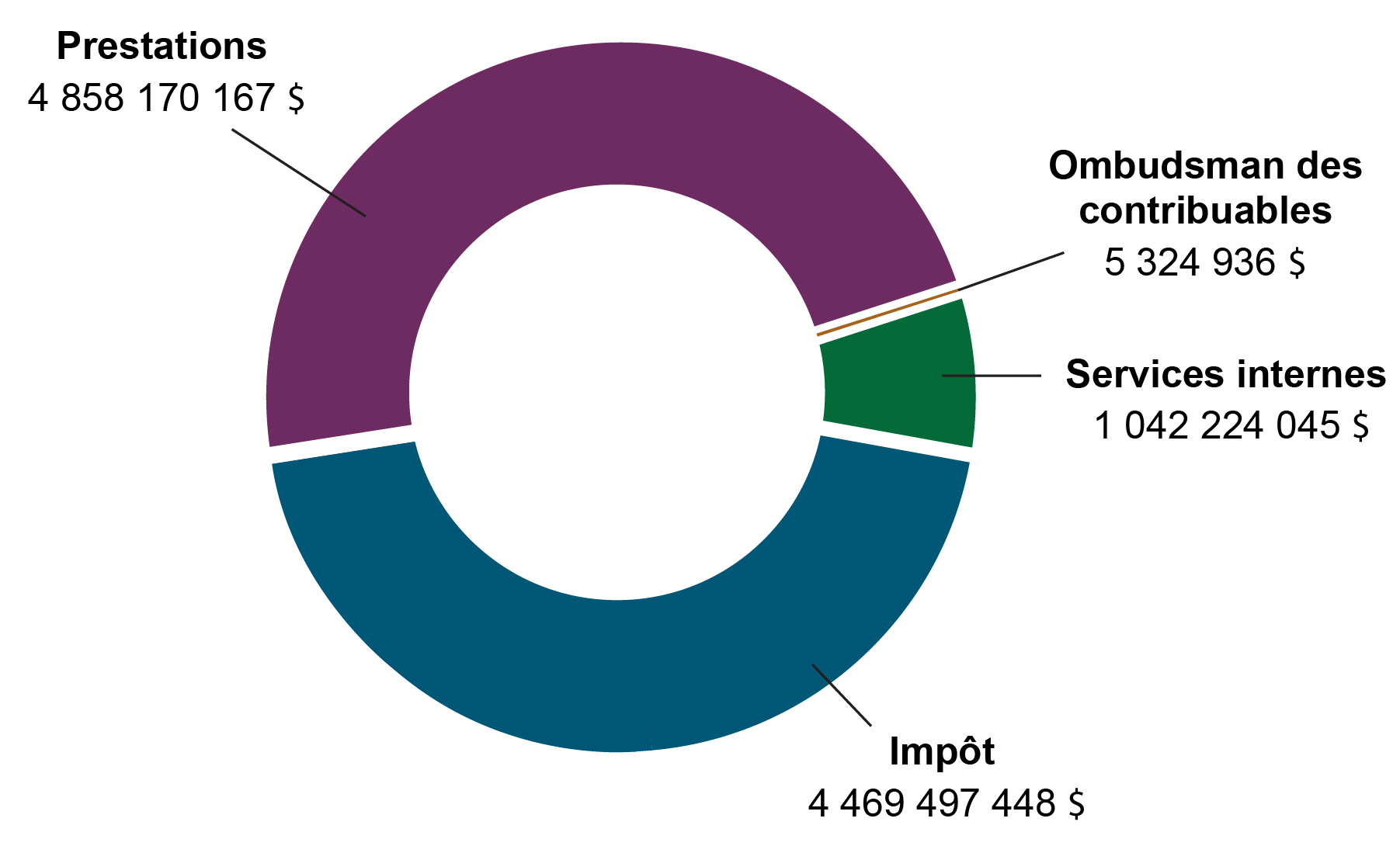

Ressources prévues pour atteindre les résultatsNote de bas de page 10

Tableau 3 : Ressources prévues pour atteindre les résultats relativement à l’impôt

Ressources

|

Prévues

|

|---|---|

Dépenses

|

4 469 497 448 $

|

Équivalents temps plein

|

40 599

|

Des renseignements exhaustifs sur les ressources financières et les ressources humaines en ce qui concerne le répertoire des programmes de l’ARC se trouvent dans l’InfoBase du GC.

Tableau 4 : Ressources prévues pour atteindre les résultats relativement aux prestations

Ressources

|

Prévues

|

|---|---|

DépensesNote de bas de page 11

|

4 858 170 167 $

|

Équivalents temps plein

|

2 156

|

Des renseignements exhaustifs sur les ressources financières et les ressources humaines en ce qui concerne le répertoire des programmes de l’ARC se trouvent dans l’InfoBase du GC.

Priorités gouvernementales connexes

Analyse comparative entre les sexes plus

L’ARC s’engage à administrer ses programmes de façon équitable, conformément aux engagements du GC à l’égard de l’Analyse comparative entre les sexes plus (ACS Plus). L’utilisation d’une perspective intersectionnelle comme l’ACS Plus fait en sorte que les travaux de l’ARC tiennent compte des divers besoins et répercussions des différents groupes de Canadiennes et Canadiens. Pour l’orienter, l’ARC a élaboré un plan d’action triennal visant à renforcer la capacité de l’ACS Plus et à améliorer la rigueur et la qualité de ses évaluations de l’ACS Plus.

L’ACS Plus appuie l’élaboration et la prestation de programmes et de services de haute qualité, réceptifs et inclusifs dans l’ensemble de l’ARC. Par exemple, des études récentes visant à évaluer le niveau de participation au régime fiscal de six groupes vulnérables de Canadiennes et Canadiens sont utilisées pour appuyer et orienter des activités de sensibilisation et des produits de communication liés à la prise en compte des prestations. Cela permettra d’assurer que les Canadiennes et Canadiens les plus vulnérables reçoivent les prestations et les crédits conçus pour les aider.

Bien que l’ARC ait pleinement adopté la transformation numérique, elle demeure consciente que l’évolution numérique a une incidence différente sur divers groupes de Canadiennes et Canadiens; c’est pourquoi l’ARC continue de travailler pour s’assurer que son automatisation est exempte de préjugés inconscients. Par exemple, la directive de l’ARC sur l’IA exige que l’ACS Plus soit plus intégrée aux processus d’élaboration et de surveillance liés aux projets d’IA afin d’assurer que les biais ou les incidences négatives non intentionnelles sur différents groupes de personnes ne découlent pas d’initiatives liées aux projets d’IA.

L’ARC continue également à s’harmoniser à l’orientation stratégique et aux politiques du Secrétariat du Conseil du Trésor du Canada (SCT) concernant l’accès à l’information et la protection des renseignements personnels (AIPRP), qui intègre les principes de l’ACS Plus. Par exemple, l’ACS Plus a été utilisée pour évaluer le projet ATIPXpressNote de bas de page 12 afin de garantir que l’ARC est conforme à l’orientation stratégique du SCT.

L’ACS Plus est également appliquée à l’élaboration et à la mise en œuvre de stratégies et de produits de communication exhaustifs liés aux offres de services numériques de l’ARC. Un examen exhaustif de l’ACS Plus du projet de services de clavardage de l’ARC a permis de déterminer que certains groupes ont été jugés incapables de profiter pleinement des services numériques. Pour y remédier, l’ARC continue de maintenir des voies de services non numériques, y compris le soutien téléphonique, la correspondance et la production de déclarations sur papier, ainsi que le PCBMI, afin de s’assurer que les besoins de la population canadienne sont satisfaits. De plus, une recherche détaillée sur les exigences en matière d’accessibilité pour les personnes en situation de handicap a été effectuée. Ses conclusions orienteront la mise en œuvre des fonctions d’accessibilité dans le cadre du projet de services de clavardage.

Programme de développement durable à l’horizon 2030 des Nations Unies et objectifs de développement durable des Nations Unies

L’ARC s’est engagée à appuyer les objectifs de développement durable (ODD) des Nations Unies afin de mettre fin à la pauvreté, de protéger la planète et de veiller à ce que toutes les personnes jouissent de la paix et de la prospérité. Pour ce faire, l’ARC assure une observation fiscale équitable et fournit des prestations et des crédits aux contribuables, ce qui favorise leur bien-être économique et social. Depuis sa première stratégie en 1997, l’ARC a continuellement respecté ses engagements en matière de développement durable. De plus, elle a atteint et dépassé bon nombre de ses indicateurs de rendement. Elle est également sur la bonne voie pour réaliser ses objectifs à long terme, comme la transformation de son parc de véhicules en véhicules zéro émission.

Les engagements de l’ARC pris dans la Stratégie ministérielle de développement durable de 2023 à 2027 comprennent une vision équilibrée des sphères environnementales, sociales et économiques du développement durable. En outre, ils s’harmonisent à la Stratégie fédérale de développement durable de 2022 à 2026, conformément à la Loi fédérale sur le développement durable.

L’ARC appuie les ODD suivants :

- Pas de pauvreté (ODD 1) : Réduire la pauvreté au Canada sous toutes ses formes

- Inégalités réduites (ODD 10) : Faire progresser la réconciliation avec les peuples autochtones et prendre des mesures pour réduire les inégalités

- Consommation et production responsables (ODD 12) : Réduire les déchets et passer à des véhicules zéro émission

- Mesures relatives à la lutte contre les changements climatiques (ODD 13) : Prendre des mesures relatives aux changements climatiques et à leurs répercussions

L’ARC tente de s’adapter aux changements climatiques, de réduire les émissions de gaz à effet de serre, d’acheter de façon responsable et de promouvoir des pratiques durables, afin de s’harmoniser aux objectifs fédéraux visant à atteindre la carboneutralité d’ici 2050, tout en relevant les défis sociaux et économiques.

De plus amples renseignements sur les contributions de l’ARC au Plan de mise en œuvre fédéral du Canada pour le Programme 2030 et à la Stratégie fédérale de développement durable se trouvent dans sa Stratégie ministérielle de développement durable et dans les rapports sur le rendement de la stratégie ministérielle de développement durable.

Innovation

L’ARC continue d’appuyer et de promouvoir l’innovation dans l’ensemble de l’organisation à l’aide d’initiatives comme :

- la promotion d’une mentalité novatrice chez les employés de l’ARC;

- l’accroissement de la capacité d’innovation et d’expérimentation;

- l’offre de soutien structurel dans le cadre de ces initiatives.

Les secteurs de programme, les services internes et les fonctions organisationnelles de l’ARC soutiennent la réflexion et le travail novateurs. Par exemple, l’ARC entreprend une transformation numérique qui appuie l’utilisation de technologies émergentes, comme l’IA, afin d’accélérer et de redéfinir les processus, en plus de réaliser des gains d’efficacité. L’innovation aide l’ARC à repenser son travail et la façon dont elle le fait.

L’ARC s’efforce de trouver des moyens novateurs de réaliser des gains d’efficacité et d’améliorer les services. Voici certaines des initiatives importantes liées à ce sujet :

- L’APR est adoptée dans l’ensemble de l’ARC et elle transforme l’efficacité des services publics. En déployant des travailleurs virtuels pour gérer les tâches répétitives et administratives, l’APR améliore la satisfaction des employés, la productivité, l’exactitude et la conformité, tout en réduisant les risques opérationnels. Depuis 2019, le nombre croissant d’APR a permis de réaliser de nombreux gains d’efficacité et des économies. En effet, l’APR a permis d’économiser des milliers d’heures en main-d’œuvre et des coûts de plusieurs millions de dollars, libérant ainsi des ressources pour le travail à incidence plus élevée et appuyant une meilleure prestation de services aux citoyens canadiens.

- Charlie le robot conversationnel est en ligne et demeure en production depuis son lancement à titre de projet pilote en mars 2020. L’équipe du projet maintient le robot conversationnel sur 12 des pages Web de l’ARC du Canada.ca, où Charlie fournit des renseignements sur divers sujets, y compris l’impôt sur le revenu et les prestations, ainsi que des renseignements limités sur les programmes. Depuis sa création, le 30 septembre 2024, Charlie a répondu à 13,8 millions de questions dans le cadre de 5,1 millions de conversations. La prochaine version du robot conversationnel est en cours d’élaboration et devrait être déployée en janvier 2025.

- À l’aide d’un robot conversationnel alimenté par l’IA générative, l’ARC lancera un projet pilote destiné au public. Ce robot traiterait les demandes de renseignements non liées à un compte et fournirait en temps opportun aux clients des renseignements exacts provenant des pages Web de l’ARC sur le site Canada.ca, de façon à réduire la pression exercée sur les centres de contact.

- L’initiative Genni vise à fournir aux employés de l’ARC l’accès à un outil sécurisé d’IA générative pour qu’ils l’explorent et qu’ils déterminent son utilité en termes d’amélioration de l’efficacité opérationnelle, tout en veillant à ce que les mesures de surveillance et de protection appropriées soient en place.

- La solution Quantum 2.0 utilisera une infrastructure infonuagique, une analyse des tendances anormales et l’IA pour améliorer la capacité de l’ARC à reconnaître et à prévenir les remises, les remboursements et les paiements frauduleux.

Ces approches novatrices mettent de l’avant l’engagement de l’ARC à tirer parti de la technologie de pointe pour déployer une fonction publique plus efficace et plus réactive.

Répertoire des programmes pour l’impôt et les prestations

L’inventaire des programmes mentionne tous les programmes de l’ARC qui contribuent à ses responsabilités essentielles et à ses résultats de base.