Comment certains liens affectent la déduction accordée aux petites entreprises et les crédits d’impôt à l’investissement pour la RS&DE

La déduction accordée aux petites entreprises (DAPE) et le crédit d’impôt à l’investissement (CII) pour la recherche scientifique et le développement expérimental (RS&DE) au taux bonifié sont accessibles à certaines sociétés privées sous contrôle canadien (SPCC). Ces incitatifs fiscaux peuvent devoir être partagés entre sociétés associées.

Qu’est-ce qu’une SPCC

De manière générale, une société est une SPCC si elle remplit toutes les conditions suivantes :

- elle est une société privée

- elle est résidente du Canada

- elle n’est pas contrôlée, directement ou indirectement, par une ou plusieurs personnes non-résidentes ou sociétés publiques.

Pour une définition complète d’une SPCC, visitez : Genre de société.

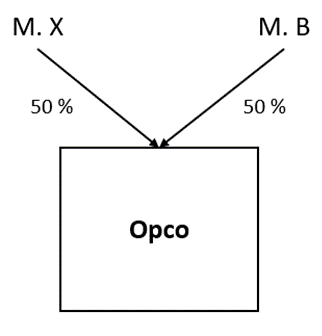

Exemple – une société qui est une SPCC

M. X et M. B sont tous deux résidents du Canada et des partenaires d’affaires. M. X et M. B ont constitué une société (« Opco ») dans le but d’exploiter leur entreprise. Toutes les actions émises de Opco sont détenues en parts égales par M. X et M. B.

Dans cette situation, Opco est une SPCC.

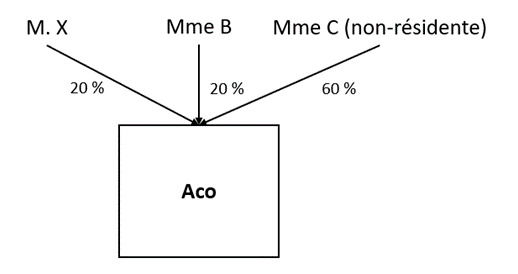

Exemple – une société qui n’est pas une SPCC

M. X et ses deux filles, Mme B et Mme C, ont constitué une société (« Aco ») dans laquelle ils détiennent des actions dans les proportions suivantes : M. X détient 20 %, Mme B détient 20 % et Mme C détient 60 %. Dans cet exemple, M. X et Mme B sont des résidents du Canada, mais Mme C n’est pas une résidente du Canada.

Dans cette situation, Aco n’est pas une SPCC puisqu’elle est contrôlée par Mme C qui n’est pas une résidente du Canada.

Ressources pour en apprendre davantage sur les SPCCs

Sociétés associées

Si une SPCC est associée à d’autres SPCCs, cela pourrait avoir une incidence sur son admissibilité à la DAPE et au CII pour les dépenses de RS&DE au taux bonifié.

Déterminer si une société est associée à une autre société pourrait dépendre du concept de personnes liées.

Exemples de sociétés associées

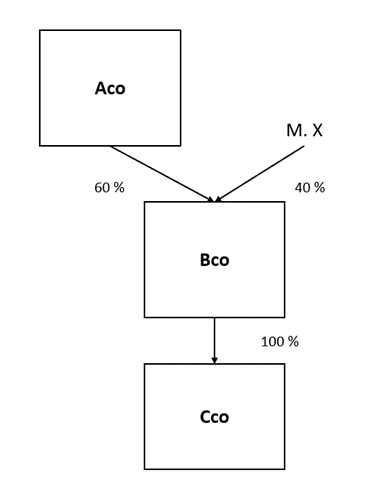

Exemple - Une société et une autre société qui la contrôle

Toutes les actions de Cco sont détenues par Bco. Les actions de Bco sont détenues par Aco (60 %) et M. X (40 %).

Dans cette situation, Aco, Bco et Cco sont toutes des sociétés associées. Spécifiquement :

- Cco est associée à Bco et Aco puisqu’elle est contrôlée, directement ou indirectement par Bco et Aco.

- Bco est associée à Aco et Cco puisqu’elle contrôle Cco et est contrôlée par Aco.

- Aco est associée à Bco et Cco puisqu’elle contrôle, directement ou indirectement, les deux sociétés.

Exemple - Deux sociétés ou plus contrôlées par la même personne ou le même groupe de personnes

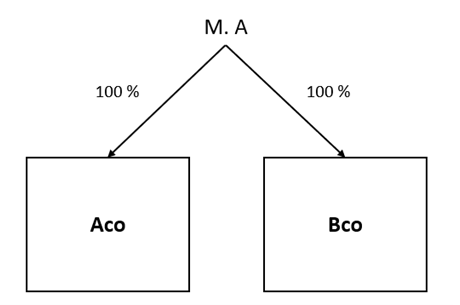

Exemple A

M. A est le seul actionnaire de deux sociétés, Aco et Bco.

Dans cette situation, Aco et Bco sont des sociétés associées puisqu’elles sont contrôlées par la même personne.

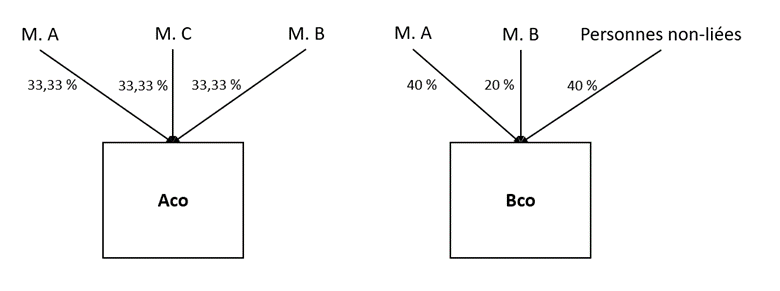

Exemple B

M. A, M. B et M. C ne sont pas des personnes liées aux fins de la Loi de l’impôt sur le revenu (LIR). Ils détiennent chacun 33,33 % des actions émises de Aco. De plus, M. A détient 40 % des actions émises de Bco, alors que M. B détient 20 %. Le reste des actions émises de Bco sont détenues par des personnes qui ne sont pas des personnes liées à M. A ou M. B (« personnes non-liées »).

Dans cette situation, M. A et M. B, ensemble, détiennent plus de 50 % des actions émises de Aco et Bco, et, en conséquence, forment un groupe de personnes qui contrôle à la fois Aco et Bco. Par conséquent, Aco et Bco sont des sociétés associées.

Aux fins de déterminer si deux sociétés sont associées, un « groupe de personnes » peut être formé de deux personnes ou plus et les membres du groupe n’ont pas besoin d’agir de concert ou d’avoir un lien quelconque entre eux. Visitez le Guide T2 (Chapitre 2) pour plus d’information sur la définition de « groupe de personnes » et sur les circonstances limitées dans lesquelles cette définition pourrait ne pas s’appliquer.

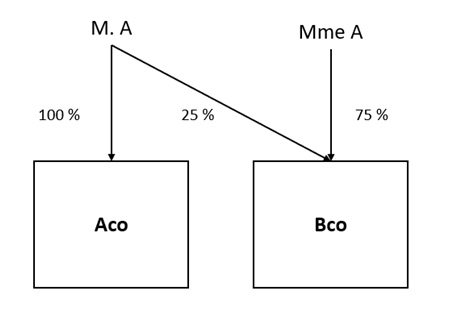

Exemple - Deux sociétés lorsqu’une est contrôlée par un individu, l’autre est contrôlée par une personne liée à cet individu, et l’une de ces personnes est propriétaire d’au moins 25 % des actions émises de chaque société

M. A et son épouse, Mme A, contrôle chacun une société, Aco et Bco, respectivement. M. A est également propriétaire de 25 % des actions émises de Bco.

Dans cette situation. Aco et Bco sont des sociétés associées puisque M. A, la personne qui contrôle Aco, est lié à Mme A, la personne qui contrôle Bco, et M. A est propriétaire d’au moins 25 % des actions émises de Aco et Bco.

Dans cet exemple, Aco et Bco ne seraient pas des sociétés associées si M. A était propriétaire de moins de 25 % des actions émises de Bco.

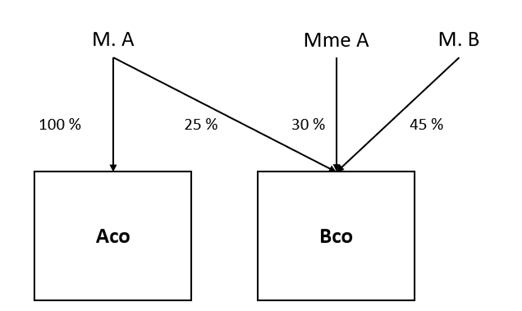

Exemple - Deux sociétés lorsqu’une est contrôlée par un individu qui est lié à chaque membre d’un groupe qui contrôle l’autre société, et cet individu est propriétaire d’au moins 25 % des actions émises de l’autre société

M. A est le seul actionnaire de Aco et est également propriétaire de 25 % des actions émises de Bco. Le reste des actions émises de Bco sont détenues par l’épouse de M. A, Mme A, et le frère de M. A, M. B.

Dans cette situation, M. B et Mme A forment un groupe de personnes qui contrôle Bco puisque, ensemble, ils détiennent 75 % des actions émises de Bco. Puisque Aco est contrôlée par M. A, et M. A est lié à chaque membre du groupe de personnes qui contrôle Bco (Mme A et M. B), et est propriétaire d’au moins 25 % des actions émises de Bco, Aco et Bco sont des sociétés associées.

Si M. B n’était pas le frère de M. A et n’était pas lié à M. A et Mme A, Aco et Bco seraient quand même des sociétés associées. Ceci est dû au fait que le groupe de personnes formé de M. A et Mme A contrôle également Bco puisque, ensemble, M.A et Mme A détiennent plus de 50 % des actions émises de Bco. Puisque Aco est contrôlée par M. A, et M. A est lié à chaque membre du groupe de personnes qui contrôle Bco (soit Mme A et M. A), Aco et Bco seraient des sociétés associées.

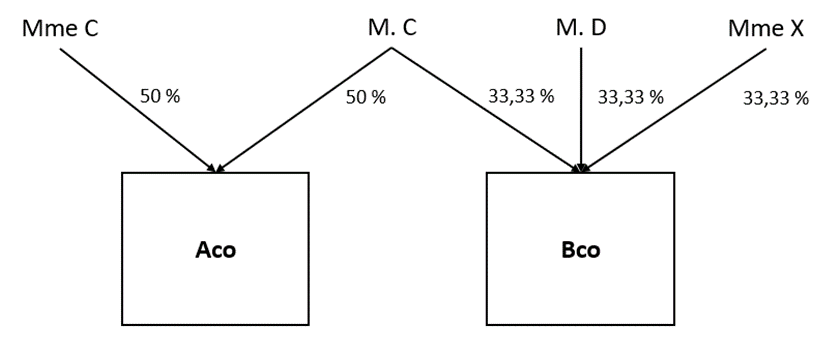

Exemple - Deux sociétés lorsque chacune est contrôlée par un groupe de personnes liées, chaque membre d’un des groupes est lié à tous les membres de l’autre groupe, et une ou plusieurs des personnes membres des deux groupes sont propriétaires, seuls ou ensemble, d’au moins 25 % des actions émises de chaque société

Mme C et son époux, M. C, détiennent chacun 50 % des actions émises de Aco et, par conséquent, forment un groupe de personnes liées qui contrôle Aco. M. C est également propriétaire de 33,33 % des actions émises de Bco. Le reste des actions émises de Bco sont détenues par le frère de M. C, M. D, et Mme X, soit une personne qui n’est pas une personne liée à aucun de Mme C, M. C ou M. D. M. C et M. D, ensemble, détiennent 66,66 % des actions émises de Bco et, par conséquent, forment un groupe de personnes liées qui contrôle Bco.

Dans cette situation, chaque société est contrôlée par un groupe de personnes liées et chaque membre d’un des groupes liés (Mme C et M. C) est lié à tous les membres de l’autre groupe lié (Mme C est liée à son époux, M. C, et au frère de son époux, M. D, et M. C est lié à lui-même et à son frère, M. D), et une personne qui est un membre des deux groupes liés (M. C) est propriétaire d’au moins 25 % des actions émises de chaque société. Par conséquent, Aco et Bco sont des sociétés associées.

Ressources pour en apprendre davantage sur les sociétés associées

Personnes liées

De manière générale, les personnes liées incluent les individus unis par les liens du sang, du mariage, de l’union de fait ou de l’adoption. Pour une définition complète de la définition de « personnes liées », consultez le Folio de l’impôt sur le revenu S1-F5-C1, Personnes liées et personnes sans lien de dépendance entre elles.

Exemple – personnes liées par les liens familiaux

M. A est marié à Mme A et ils ont deux fils, chacun étant marié ou dans une union de fait. Dans cette situation, M. A sera lié à son épouse, ses fils et les époux/épouses ou conjoints/conjointes de fait de ses fils aux fins de la LIR.

Exemple – liens familiaux par lesquels certaines personnes sont liées et d’autres ne le sont pas

Mme A est la mère de Mme B et M. C. La sœur de Mme A, Mme D, a également une fille, Mme E.

Dans cette situation :

- Mme A sera liée à ses enfants, Mme B et M. C, et à sa sœur, Mme D, mais elle ne sera pas liée à sa nièce, Mme E.

- Mme B et M. C seront liés entre eux et seront liés à leur mère, Mme A, mais ils ne seront pas liés à leur tante, Mme D, ni à leur cousine, Mme E.

- Mme D sera liée à sa fille, Mme E, et à sa sœur, Mme A, mais elle ne sera pas liée à sa nièce et son neveu, Mme B et M. C.

- Mme E sera liée à sa mère, Mme D, mais elle ne sera pas liée à sa tante, Mme A, ni à son cousin et sa cousine, Mme B et M. C.

Ressources pour en apprendre davantage sur les personnes liées

Incitatifs fiscaux : DAPE et CIIs pour la RS&DE

La DAPE et les CIIs permettent de réduire l’impôt payable par les SPCCs.

DAPE

La DAPE permet à certaines SPCCs de bénéficier d’un taux d’imposition corporatif réduit. Cette réduction de taux s’applique généralement jusqu’à concurrence de 500 000 $ par année de revenu provenant d’une entreprise exploitée activement (le plafond des affaires) d’une SPCC.

Ressources pour en apprendre davantage sur la DAPE

- Règles relatives à la déduction accordée aux petites entreprises

- Webinaire : la déduction accordée aux petites entreprises

- Guide T2 – Déclaration de revenus des sociétés – Chapitre 4 : Page 4 de la déclaration T2

- IT73R6 (ARCHIVÉE) - Déduction accordée aux petites entreprises

CIIs pour la RS&DE

Les incitatifs fiscaux reliés à la RS&DE ont comme but d’encourager les entreprises à effectuer des activités de recherche et de développement au Canada.

Si une entreprise effectue des activités de RS&DE, elle pourrait bénéficier d’un CII sur ses dépenses de RS&DE qui réduit son impôt payable. Spécifiquement :

- Les sociétés et les entreprises non constituées en société pourraient bénéficier d’un CII non remboursable à un taux de 15 %.

- Certaines SPCCs pourraient bénéficier d’un CII à un taux bonifié de 35 % sur les dépenses admissibles pour la RS&DE jusqu’à concurrence de leur limite de dépenses pour l’année.

- Certaines SPCCs pourraient aussi bénéficier d’un CII remboursable.

Ressources pour en apprendre davantage sur les incitatifs fiscaux reliés à la RS&DE

Comment votre structure et vos liens affectent votre admissibilité

Comprendre comment une société se qualifie en tant que SPCC et être en mesure d’identifier les liens pertinents d’une SPCC est essentiel pour s’assurer que vous vous conformez à vos obligations fiscales.

Vous devez déterminer votre admissibilité à la DAPE ou aux incitatifs fiscaux reliés à la RS&DE en fonction des particularités de votre situation. Veuillez consulter les ressources additionnelles pour mieux comprendre les conditions rattachées aux SPCCS, les liens pertinents à considérer et le fonctionnement de ces incitatifs fiscaux.

Réclamer la DAPE en tant que SPCC associée à d’autres SPCCs

Lorsqu’une SPCC est associée à d’autres SPCCs, ces sociétés doivent partager le plafond des affaires.

Exemple – réclamer la DAPE en tant que SPCCs associées

Aco et Bco sont deux SPCCs qui ont chacune gagné du revenu provenant d’une entreprise exploitée activement cette année – 400 000 $ pour Aco et 300 000 $ pour Bco. Puisque Aco et Bco sont des sociétés associées, elles ne peuvent pas chacune réclamer la DAPE sur la totalité de leur revenu provenant d’une entreprise exploitée activement.

Aco et Bco devront plutôt partager un plafond des affaires total de 500 000 $, même si le total de leur revenu provenant d’une entreprise exploitée activement pour l’année est de 700 000 $. Aco et Bco devront s’entendre sur la façon de répartir cette limite de 500 000 $ entre elles. Aco et Bco devront également compléter l’annexe T2SCH23 (Convention entre sociétés privées sous contrôle canadien associées pour l’attribution du plafond des affaires) pour documenter leur attribution du plafond des affaires.

Le plafond des affaires pourrait également être assujetti à certaines réductions, lesquelles sont généralement basées sur l’importance et le type de revenu gagné par la SPCC et ses sociétés associées.

Réclamer un CII au taux bonifié de 35 % en tant que SPCC associée à d’autres SPCCs

Si une SPCC est associée à d’autres SPCCs, ces sociétés doivent partager la limite de dépenses.

Exemple – réclamer un CII au taux bonifié en tant que SPCCs associées

Aco et Bco sont deux SPCCs qui effectuent des activités de RS&DE. Cette année, Aco a engagé des dépenses admissibles pour la RS&DE de 3 000 000 $ et Bco de 1 000 000 $. Puisque Aco et Bco sont des sociétés associées, elles ne peuvent pas chacune réclamer le CII au taux bonifié de 35 % sur la totalité de leurs dépenses de RS&DE.

Aco et Bco devront plutôt partager une limite de dépenses totale de 3 000 000 $ (soit la limite de dépense applicable pour l’année en question) aux fins de calculer le CII au taux bonifié, même si le total de leurs dépenses admissibles pour la RS&DE pour l’année est de 4 000 000 $. Aco et Bco devront s’entendre sur la façon de répartir cette limite de 3 000 000 $ entre elles. Aco et Bco devront également compléter l’annexe T2SCH49 (Convention entre sociétés privées sous contrôle canadien associées pour l’attribution de la limite de dépenses) pour documenter leur attribution de la limite de dépenses.

La limite de dépenses pourrait également être assujettie à certaines réductions, lesquelles sont généralement basées sur l’importance de la SPCC et de ses sociétés associées.

De plus, la possibilité d’obtenir des CIIs remboursables pour certaines SPCCs dépend généralement du revenu imposable et de l’importance de la SPCC et de ses sociétés associées.

Obligations de production et de déclaration

Certains liens pourraient devoir être déclarés à l’ARC et l’omission de les déclarer de manière appropriée pourrait entraîner des conséquences légales ou financières.

Les SPCCs qui sont associées à d’autres sociétés et qui réclament la DAPE ou le CII au taux bonifié de 35 % doivent déclarer leurs liens à l’ARC en produisant les annexes suivantes :

- T2SCH9 – Sociétés liées et associées

- T2SCH49 – Convention entre sociétés privées sous contrôle canadien associées pour l’attribution de la limite de dépenses

- T2SCH23 – Convention entre sociétés privées sous contrôle canadien associées pour l’attribution du plafond des affaires

Selon la situation, nous pourrions imposer des pénalités lorsque vous omettez de déclarer vos liens pertinents.

Pour en apprendre davantage :

Incidences sur d’autres programmes ou obligations

Vous devez également considérer l’incidence que certains liens pourraient avoir sur d’autres programmes ou obligations fiscales. Par exemple, lorsque des sociétés sont associées, il pourrait y avoir une incidence en matière de TPS/TVH.

Pour en apprendre davantage :