Logements provisoires offerts via une plateforme

Sur cette page

Une fois que vous vous êtes inscrit à la TPS/TVH, vous devez commencer à facturer et à percevoir la taxe sur les fournitures taxables que vous effectuez au Canada. Le taux de taxe que vous devez facturer et percevoir sur ces fournitures est basé sur le lieu de fourniture qui détermine si une fourniture est effectuée au Canada, et sur la province dans laquelle une fourniture est effectuée.

Qui facture et perçoit la TPS/TVH

La personne qui est tenue de facturer et de percevoir la TPS/TVH peut dépendre du fait que les fournitures sont effectuées par des fournisseurs qui sont inscrits à la TPS/TVH, qu'elles sont facilitées par un exploitant de plateforme de logements et que l’exploitant de plateforme est inscrit au régime simplifié ou au régime normal.

Fournisseurs de logements provisoires inscrits à la TPS/TVH

Si vous êtes un fournisseur de logements provisoires taxables situés au Canada et que vous êtes inscrit à la TPS/TVH, vous continuez à être tenu de facturer et de percevoir la taxe sur ces fournitures, y compris celles qui sont facilitées par un exploitant de plateforme.

Exploitant de plateforme de logements

Si vous êtes un exploitant de plateforme de logements qui facilite les fournitures taxables de logements provisoires au Canada effectuées par des fournisseurs qui ne sont pas inscrits à la TPS/TVH, vous êtes tenu de facturer et de percevoir la TPS/TVH sur ces fournitures.

Si vous vous inscrivez en vertu du régime simplifié de la TPS/TVH, vous êtes tenu de facturer et de percevoir la TPS/TVH sur ces fournitures taxables de logement provisoire et de fournitures liées à un logement au Canada seulement si elles sont effectuées à des acquéreurs qui ne sont pas inscrits à la TPS/TVH en vertu du régime normal.

Si vous vous inscrivez en vertu du régime normal de la TPS/TVH, vous êtes tenu de facturer et de percevoir la TPS/TVH sur les fournitures taxables de logements provisoires et les fournitures liées à un logement au Canada qui sont effectuées à tout acquéreur.

En vertu de cette mesure, vous n'êtes pas tenu de facturer et de percevoir la TPS/TVH sur les services de votre plateforme un logement aux fournisseurs qui ne sont pas inscrits aux fins de la TPS/TVH relativement à leurs fournitures taxables de logement provisoire au Canada que vous facilitez par l'entremise de votre plateforme.

Un exploitant de plate forme de logement, en ce qui concerne la fourniture d'un logement provisoire effectuée par l'intermédiaire d'une plateforme de logement, désigne généralement une personne (autre que le fournisseur ou un exploitant exclu en ce qui concerne la fourniture) qui :

- contrôle ou fixe les éléments essentiels de la transaction entre le fournisseur et l'acquéreur; et

- si ce qui précède ne s'applique pas à une personne, il s'agit d'une personne qui participe, directement ou par des arrangements avec des tiers, à la collecte, à la réception ou à l'imputation de la contrepartie de la fourniture et à la transmission de tout ou partie de cette contrepartie au fournisseur.

En ce qui concerne la fourniture d'un bien, un exploitant exclu est une personne qui :

- ne fixe pas, directement ou indirectement, les conditions dans lesquelles la fourniture est effectuée,

- n'est pas impliqué, directement ou indirectement, dans l'autorisation de l'imputation à l'acquéreur de la fourniture du paiement de la contrepartie de la fourniture, et

- n'est pas impliqué, directement ou indirectement, dans la commande ou la livraison du bien;

ou - prévoit uniquement l'inscription ou la publicité du bien ou du service ou la redirection ou le transfert vers une plateforme numérique sur laquelle le bien est proposé;

ou - ne fait que traiter des paiements.

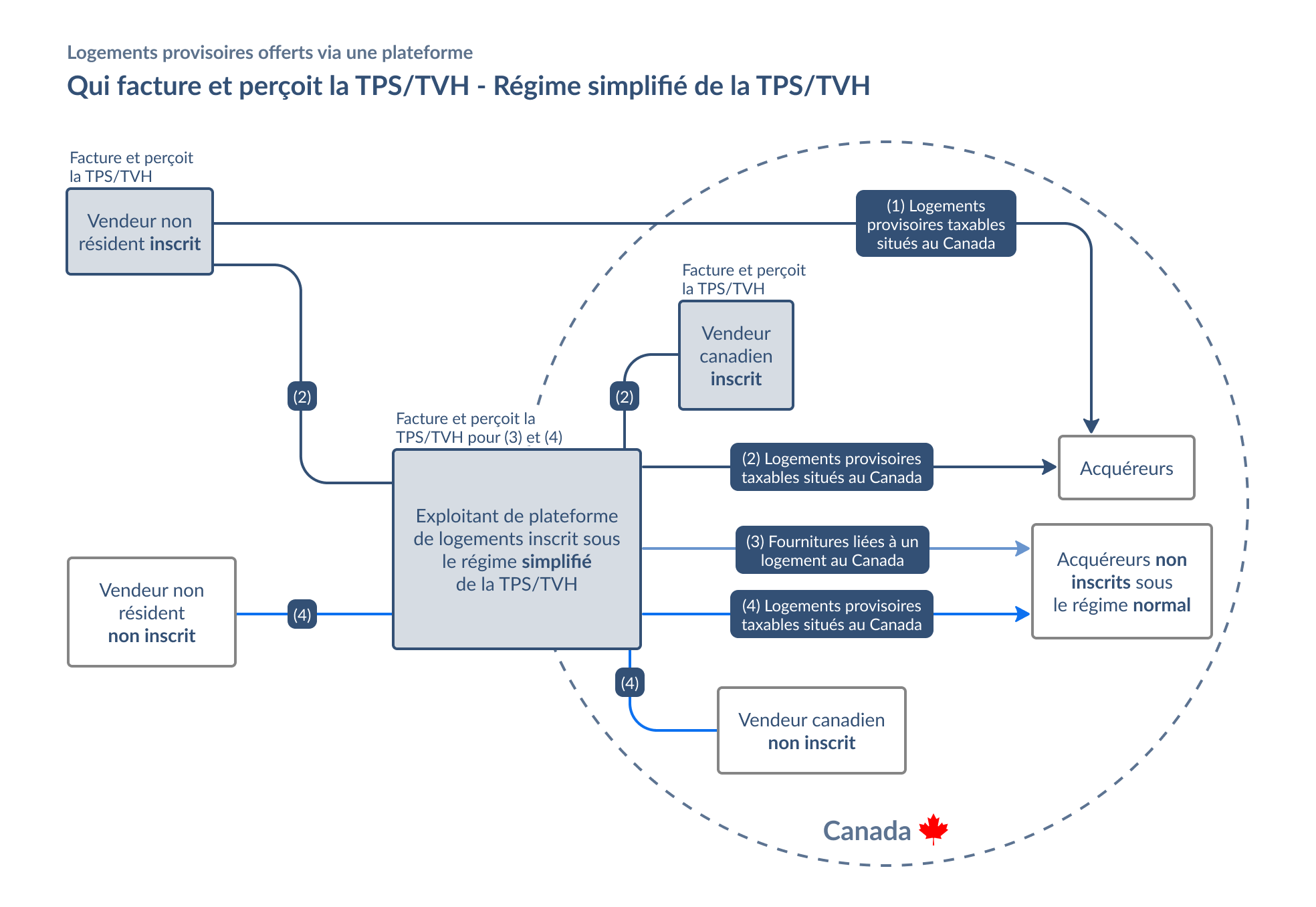

Exploitant de plateforme de logements inscrit sous le régime simplifié de la TPS/TVH

Graphique 1

Graphique 1 – Version texte

Un diagramme montrant qui facture et perçoit la TPS/TVH en vertu de la mesure sur les logements provisoires offerts via une plateforme lorsque l'exploitant de la plateforme de logements est inscrit sous le régime simplifié de la TPS/TVH. Version texte ci-dessous.

Dans le scénario (1), le vendeur non résident inscrit est tenu de percevoir la TPS/TVH sur les fournitures taxables de logements provisoires situés au Canada qu'il effectue directement aux acquéreurs.

Dans le scénario (2), le vendeur non résident inscrit et le vendeur canadien inscrit sont tous deux tenus de percevoir la TPS/TVH sur les fournitures taxables de logements provisoires situés au Canada qui sont facilitées par l'exploitant de la plateforme de logements à l'aide de la plateforme de logements.

Dans le scénario (3), l'exploitant de la plateforme de logements est tenu de percevoir la TPS/TVH sur les fournitures liées à un logement au Canada qu'il effectue à des acquéreurs qui ne sont pas inscrits à la TPS/TVH sous le régime normal de la TPS/TVH.

Dans le scénario (4), l'exploitant de la plateforme de logements est tenu de percevoir la TPS/TVH sur les fournitures taxables de logements provisoires situés au Canada qu'il facilite par l'entremise de sa plateforme et qui sont effectuées par des vendeurs non résidents non inscrits et des vendeurs canadiens non inscrits.

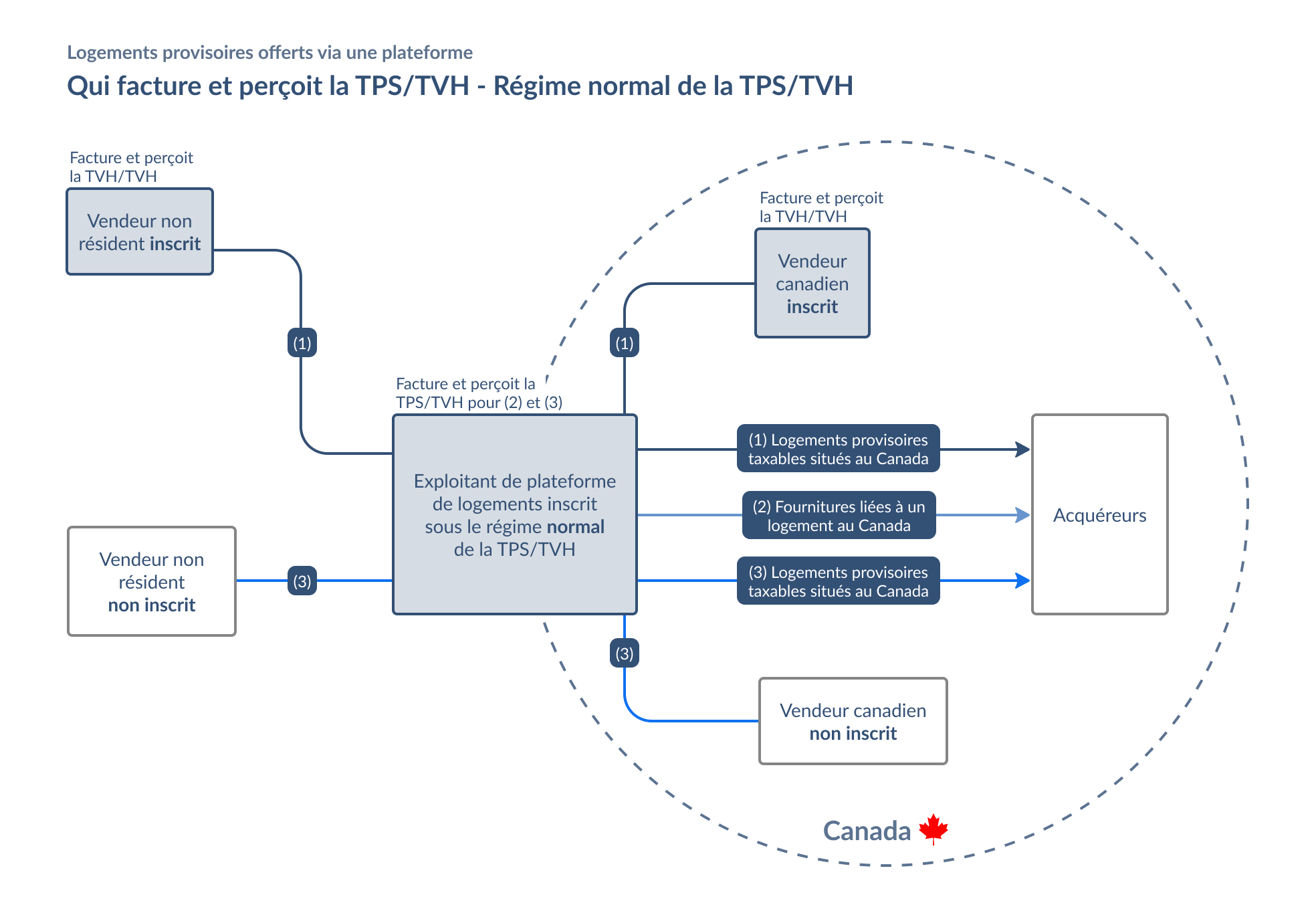

Exploitant de plateforme de logements inscrit sous le régime normal de la TPS/TVH

Graphique 2

Graphique 2 – Version texte

Un diagramme montrant qui facture et perçoit la TPS/TVH en vertu de la mesure sur les logements provisoires offerts via une plateforme lorsque l'exploitant de la plateforme de logements est inscrit sous le régime normal de la TPS/TVH. Version texte ci-dessous.

Dans le scénario (1), le vendeur non résident inscrit et le vendeur canadien inscrit sont tous deux tenus de percevoir la TPS/TVH sur les fournitures taxables de logements provisoires situés au Canada qui sont facilitées par l'exploitant de la plateforme de logements à l'aide de la plateforme de logements.

Dans le scénario (2), l'exploitant de la plateforme de logements est tenu de percevoir la TPS/TVH sur les fournitures de logements canadiens qu'il effectue à des acquéreurs.

Dans le scénario (3), l'exploitant de la plateforme de logements est tenu de percevoir la TPS/TVH sur les fournitures taxables de logements provisoires situés au Canada qu'il facilite par l'entremise de sa plateforme et qui sont effectuées par des vendeurs non résidents non inscrits et des vendeurs canadiens non inscrits.

Règles refuge

Dans de nombreux cas, un exploitant de plateforme de logements peut se fier aux renseignements fournis par des fournisseurs tiers sur les transactions qu'ils effectuent pour déterminer si l'exploitant de plateforme est tenu de percevoir et verser la taxe relativement à une fourniture d'un logement provisoire qu'il facilite.

Une responsabilité solidaire est imposée à un exploitant de plateforme de logements et à un fournisseur tiers pour la perception et le versement de la taxe relativement à une fourniture d'un logement provisoire si le fournisseur tiers fait un faux énoncé à l'exploitant de plateforme. La responsabilité d'un exploitant de plateforme de logements en cas de non-perception et de non-versement de la taxe est limitée si l'exploitant de plateforme ne savait pas et ne pouvait vraisemblablement pas savoir que le fournisseur tiers a fait un faux énoncé et s'est fondée de bonne foi sur ce faux énoncé.

Un exploitant de plateforme de logements n'est donc pas tenu responsable de la non-perception et du non-versement de la taxe relativement à une fourniture d'un logement provisoire du fait qu'il s'est fondé de bonne foi sur faux énoncé par un fournisseur tiers. Dans ce cas, l'exploitant de plateforme est libéré de toute responsabilité dans la mesure où il n'a pas perçu ni versé de taxe (c.-à-d., s'il perçoit partiellement la taxe, il demeure responsable de ces montants) et le tiers fournisseur qui fait le faux énoncé serait responsable de tout montant non perçu. Un faux énoncé comprend un énoncé qui est trompeur en raison d'une omission.

Communication de la taxe aux clients

Dans le cadre de la TPS/TVH simplifiée, vous devez indiquer à vos clients, par exemple sur vos reçus, factures ou contrats :

- le montant payé ou payable pour vos fournitures et la TPS/TVH payée ou payable sur ce montant ; ou

- que la TPS/TVH payée ou payable sur ces fournitures est incluse dans le prix.

Pour plus d’information sur la facturation et la perception de la TPS/TVH sous le régime normal, allez à Reçus et factures.

Quels types de fournitures sont taxés

Vous devez facturer et percevoir la taxe sur les fournitures taxables de logements à court terme qui sont situées au Canada et sur les fournitures liées à un logements au Canada.

Un logement provisoire imposable qui est situé au Canada signifie la location d'une unité de logement au Canada comme lieu de logements pour un particulier qui l'occupera de façon continue pour une période de moins d'un mois et qui coûte plus de 20 $ par nuit.

En général, une fourniture liée à un logements au Canada est la fourniture taxable d'un service qui est effectuée au profit d'une personne dans le cadre de la fourniture d'un logement provisoire situé au Canada et pour lequel il y a des frais de réservation, des frais d'administration ou d'autres frais similaires.

Il peut s'agir, par exemple, d'un exploitant de plateforme de logements qui facture au client qui loue le logement de courte durée des frais de service ou une commission pour les services qu'il fournit en aidant le client à trouver et à réserver un logement et en facilitant les transactions entre le client et le fournisseur du logement.

Quel taux appliquer

Le taux de taxe que vous êtes tenu de facturer et de percevoir pour les fournitures taxables de logements provisoire et les fournitures liées à un logements au Canada varie selon qu'elles sont effectuées au Canada ou dans une province participante.

Les fournitures taxables qui sont effectuées au Canada sont assujetties à la TPS au taux de 5 %, ou à la TVH au taux harmonisé si elles sont effectuées dans une province participante. Les taux actuels de la taxe sont les suivants :

- 5 % (TPS) en Alberta, en Colombie-Britannique, au Manitoba, dans les Territoires du Nord-Ouest, au Nunavut, au Québec, en Saskatchewan et au Yukon.

- 13 % (TVH) en Ontario

- 14 % (TVH) en Nouvelle-Écosse

- 15 % (TVH) au Nouveau-Brunswick, à Terre-Neuve-et-Labrador et à l'Île-du-Prince-Édouard

Règles relatives au lieu de fourniture

En règle générale, les règles normales de la TPS/TVH sur le lieu de fourniture s'appliquent aux fournitures taxables de logement provisoire et aux fournitures liées au logement au Canada.

Exemples

-

Exemple 1 - Fourniture d'un logement provisoire par l'intermédiaire d'une plate-forme - vendeur non enregistré

Un vendeur non-résident qui possède un chalet en Ontario, au Canada, et qui n'est pas inscrit aux fins de la TPS/TVH, effectue des fournitures de logements provisoires taxables en louant le chalet à des consommateurs sur une base hebdomadaire pendant les mois d'été. Les fournitures de logement provisoire sont toutes facilitées par une plateforme de logements par un exploitant de plateforme de logements qui est inscrit en vertu du régime d'inscription simplifiée.

Le vendeur non résident loue le chalet par l'entremise de la plateforme de logements pour deux semaines en août à une famille de la Colombie-Britannique. La fourniture d’un logement provisoire est effectuée en Ontario parce que le bien est situé en Ontario. L'exploitant de la plateforme de logements est tenu de facturer et de percevoir la TVH de 13 % sur la fourniture d’un logement au membre de la famille, car le vendeur non résident n'est pas inscrit aux fins de la TPS/TVH. L'exploitant de la plateforme de logements est tenu de facturer et de percevoir la TVH au taux de 13 % sur les frais de réservation ou d'administration qu'il a facturés au membre de la famille depuis la Colombie-Britannique dans le cadre de la fourniture du logement provisoire, car le bien est situé en Ontario. L'exploitant de la plateforme de logements n'est pas tenu de facturer et de percevoir la TPS/TVH sur la fourniture de services de la plateforme de logements qu'il effectue au vendeur non résident parce que ce dernier n'est pas inscrit aux fins de la TPS/TVH.

-

Exemple 2 - Fournitures de logements provisoires par l'intermédiaire d'une plate-forme - Vendeur enregistré

Un vendeur canadien qui possède trois logements en copropriété dans le centre-ville de Vancouver, en Colombie-Britannique (Canada), et qui est inscrit aux fins de la TPS/TVH, effectue des fournitures de logements provisoires taxables à des consommateurs en louant les logements en copropriété sur une base quotidienne et hebdomadaire. Les fournitures de logement provisoire sont toutes facilitées par une plateforme de logements par un exploitant de plateforme de logements qui est inscrit sous le régime d'inscription simplifiée.

Le vendeur loue un des logements en copropriété par l'intermédiaire de la plateforme de logements pour une semaine en juillet à une famille de l'Ontario. La fourniture du logement provisoire est effectuée en Colombie-Britannique parce que le bien est situé dans cette province. Le vendeur canadien est tenu de facturer et de percevoir la TPS au taux de 5 % sur la fourniture d’un logement au membre de la famille, car il est inscrit aux fins de la TPS/TVH. L'exploitant de la plateforme de logements est tenu de facturer et de percevoir la TPS au taux de 5 % sur les frais de réservation ou d'administration qu'il a facturés au membre de la famille à partir de l'Ontario dans le cadre de la fourniture du logement provisoire, car la propriété est située en Colombie-Britannique. L'exploitant de la plateforme de logements n'est pas tenu de facturer et de percevoir la TPS/TVH sur la fourniture de services de plateforme de logements qu'il effectue au vendeur canadien.

-

Exemple 3 - Fournitures de logements provisoires par l'intermédiaire d'une plateforme inscrite aux fins de la TPS/TVH - Vendeur inscrit

Un vendeur canadien qui possède deux maisons à Halifax, en Nouvelle-Écosse, au Canada, et qui est inscrit aux fins de la TPS/TVH, effectue des fournitures de logements provisoires taxables à des consommateurs en louant les maisons sur une base quotidienne et hebdomadaire. Les fournitures de logement provisoire sont toutes facilitées par une plateforme de logements par un exploitant de plateforme de logements qui est inscrit selon le régime d'inscription normal.

Le vendeur loue l'un des logements par le biais de la plateforme de logements pour deux semaines en décembre à une famille de l'Ontario. La fourniture d’un logement provisoire est effectuée en Nouvelle-Écosse parce que la propriété est située en Nouvelle-Écosse. Le vendeur canadien est tenu de facturer et de percevoir la TVH au taux de 15 % sur la fourniture d’un logement au membre de la famille, car il est inscrit aux fins de la TPS/TVH. L'exploitant de la plateforme de logements est tenu de facturer et de percevoir la TVH au taux de 15 % sur les frais de réservation ou d'administration qu'il a facturés au membre de la famille à partir de l'Ontario dans le cadre de la fourniture du logement provisoire, puisque la propriété est située en Nouvelle-Écosse. L'exploitant de la plateforme de logements, étant inscrit sous le régime normal, est tenu de facturer et de percevoir la TPS/TVH sur la fourniture de services de plateforme de logements qu'il effectue au vendeur canadien.