Fourniture de biens admissibles au Canada

Sur cette page

Une fois que vous vous êtes inscrit à la TPS/TVH normale, vous devez commencer à facturer et à percevoir la taxe sur les fournitures taxables que vous effectuez au Canada. Le taux de taxe que vous devez facturer et percevoir sur ces fournitures est basé sur le lieu de fourniture qui détermine si une fourniture est effectuée au Canada, et sur la province dans laquelle une fourniture est effectuée.

Qui facture et perçoit la TPS/TVH

La personne qui est tenue de facturer et de percevoir la TPS/TVH en vertu de la mesure sur la fourniture de biens admissibles (aussi connue sous le nom de « fourniture admissible d’un bien meuble corporel ») aux acheteurs dépend du fait que :

- ces fournitures sont effectuées directement par le vendeur ou sont facilitées par un exploitant de plateforme de distribution par l'intermédiaire de sa plateforme;

- le vendeur est inscrit à la TPS/TVH en vertu du régime d'inscription normal.

Vendeurs

Si vous êtes un vendeur inscrit sous le régime d'inscription normal, vous êtes tenu de facturer et de percevoir la TPS/TVH sur vos fournitures de biens admissibles, y compris les fournitures qui sont facilitées par un exploitant de plateforme de distribution par le biais de sa plateforme.

Exploitants de plateformes de distribution

Si vous êtes un exploitant de plateforme de distribution (résident ou non), vous êtes tenu de facturer et de percevoir la TPS/TVH sur la fourniture de biens admissibles que vous facilitez par le biais de votre plateforme et qui sont effectuées par des vendeurs qui ne sont pas inscrits à la TPS/TVH (résidents ou non). Vous êtes tenu de facturer et de percevoir la TPS/TVH sur le prix de vente final de ces biens, facturé aux acheteurs par les vendeurs.

Vous n'êtes pas tenu de facturer et de percevoir la TPS/TVH sur les services de plateforme que vous fournissez à ces vendeurs non inscrits relativement à ces biens.

En tant qu'exploitant de plateforme de distribution, vous êtes également tenu de facturer et de percevoir la TPS/TVH sur vos propres fournitures de biens admissibles que vous effectuez directement aux acheteurs.

Un exploitant de plateforme de distribution, en ce qui concerne la fourniture de biens admissibles effectuée par le biais d'une plateforme de distribution déterminée, est une personne autre que le fournisseur ou un exploitant exclu qui :

- contrôle ou fixe les éléments essentiels de la transaction entre le fournisseur et l'acquéreur, ou

- si cette circonstance ne s'applique pas à une personne, participe, directement ou par le biais d'arrangements avec des tiers, à la collecte, à la réception ou à l'imputation de la contrepartie de la fourniture et à la transmission de tout ou partie de cette contrepartie au fournisseur.

En ce qui concerne la fourniture de biens admissibles, un exploitant exclu est une personne qui :

- ne fixe pas, directement ou indirectement, les conditions dans lesquelles la fourniture est effectuée,

- n'est pas impliqué, directement ou indirectement, dans l'autorisation de l'imputation à l'acquéreur de la fourniture du paiement de la contrepartie de la fourniture, et

- n'est pas impliqué, directement ou indirectement, dans la commande ou la livraison du bien;

ou - prévoit uniquement l'inscription ou la publicité du bien ou la redirection ou le transfert vers une plateforme numérique sur laquelle le bien est proposé;

ou - est uniquement un processeur de paiement.

En règle générale, dans le cadre de cette mesure, une plateforme de distribution spécifiée est une plateforme numérique par laquelle une personne facilite la fourniture de biens admissibles par une autre personne qui n'est pas inscrite sous le régime d'inscription normal.

Une plateforme numérique inclut généralement un site web, un portail électronique, une passerelle, un magasin ou une plateforme de distribution ou toute autre interface électronique similaire, mais n'inclut pas une interface électronique qui traite uniquement les paiements.

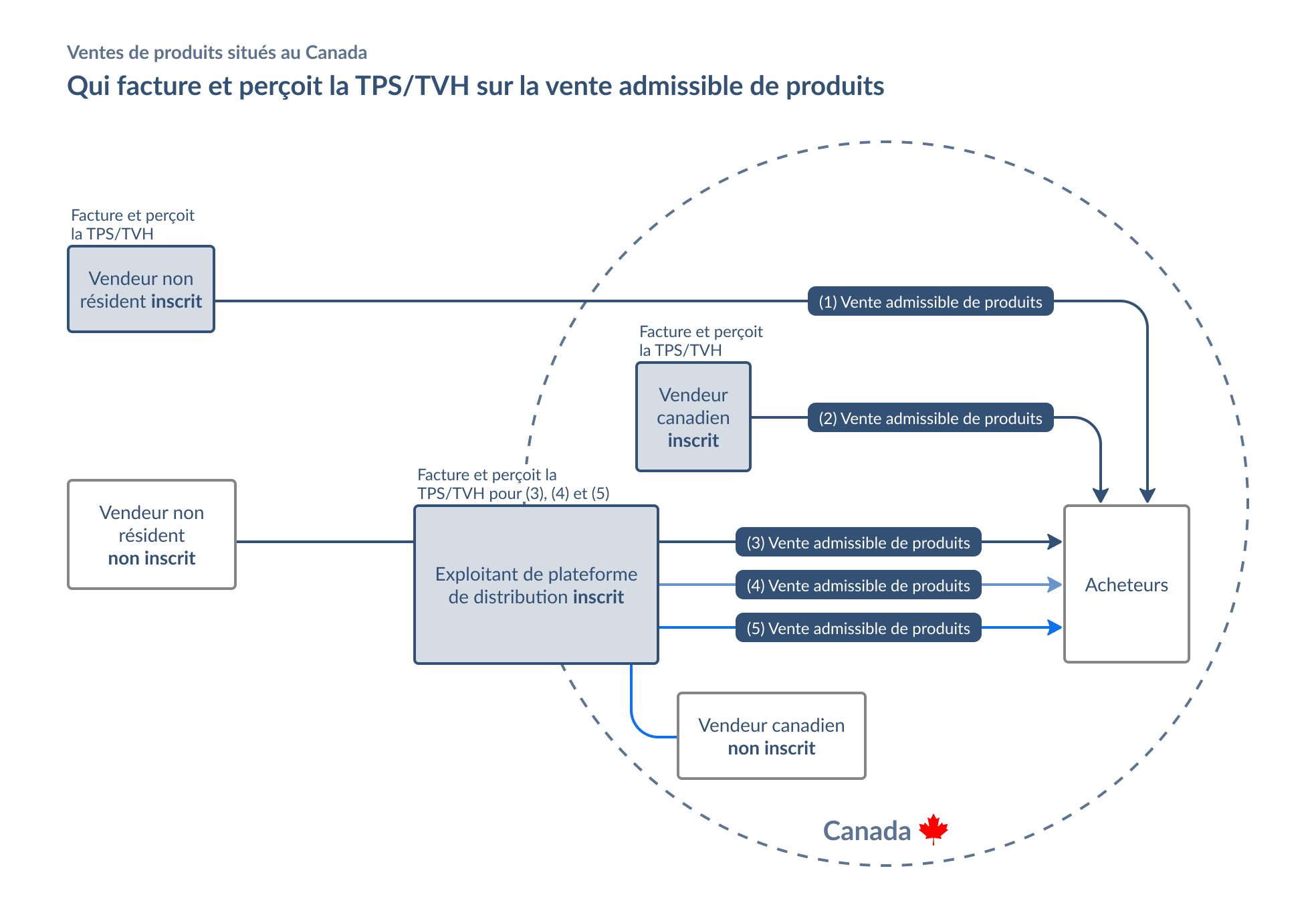

Graphique 1

Graphique 1 – Version texte

Un diagramme montrant qui facture et perçoit la TPS/TVH sur la fourniture de biens admissibles en vertu de la mesure sur la fourniture de biens admissibles au Canada. Version texte ci-dessous.

Dans le scénario (1), le vendeur non résident inscrit est tenu de percevoir la TPS/TVH sur la fourniture de biens admissibles qu'il effectue directement auprès des acheteurs.

Dans le scénario (2), le vendeur canadien inscrit est tenu de percevoir la TPS/TVH sur la fourniture de biens admissibles qu'il effectue directement auprès des acheteurs.

Dans les scénarios (3) et (5), l'exploitant de plateforme de distribution inscrit est tenu de percevoir la TPS/TVH sur la fourniture de biens admissibles effectuée par des vendeurs non inscrits (non résidents ou canadiens) qui est facilitée par sa plateforme auprès de l'acheteur.

Dans le scénario (4), l'exploitant de plateforme de distribution inscrit est tenu de percevoir la TPS/TVH sur la fourniture de biens admissibles qu'il effectue directement auprès des acheteurs.

Règles refuge

Dans de nombreux cas, un exploitant de plateforme de distribution peut se fier aux renseignements fournis par des fournisseurs tiers sur les transactions qu'ils effectuent pour déterminer si l'exploitant de plateforme est tenu de percevoir et verser la taxe relativement à la fourniture de biens admissibles qu'il facilite.

Une responsabilité solidaire est imposée à un exploitant de plateforme de distribution et à un fournisseur tiers pour la perception et le versement de la taxe relative à la fourniture de biens admissibles si le fournisseur tiers fait un faux énoncé à l'exploitant de plateforme. La responsabilité d'un exploitant de plateforme de distribution en cas de non-perception et de non-versement de la taxe relative à la fourniture de biens admissibles dans ce cas est limitée si l'exploitant de plateforme ne savait pas et ne pouvait vraisemblablement pas savoir que le fournisseur tiers a fait un faux énoncé et s'est fondée de bonne foi sur ce faux énoncé.

Un exploitant de plateforme de distribution n'est donc pas tenu responsable de la non-perception et du non-versement de la taxe relative à la fourniture de biens admissibles du fait qu'il s'est fondé de bonne foi sur faux énoncé par un fournisseur tiers. Dans ce cas, l'exploitant de plateforme est libéré de toute responsabilité dans la mesure où il n'a pas perçu ni versé de taxe (c.-à-d., s'il perçoit partiellement la taxe, il demeure responsable de ces montants) et le tiers fournisseur qui fait le faux énoncé est responsable de tout montant non perçu. Un faux énoncé comprend un énoncé qui est trompeur en raison d'une omission.

Communication de la taxe aux clients

Pour obtenir des renseignements sur la facturation et la perception de la TPS/TVH dans le cadre du régime normal, allez à Reçus et factures.

Période de déclaration

Vous êtes tenu de produire une déclaration de TPS/TVH pour chaque période de déclaration afin de déclarer votre taxe nette pour la période de déclaration.

Pour plus d'information sur les règles à suivre pour produire une déclaration de TPS/TVH standard, allez à Dates d'échéance pour produire une déclaration de TPS/TVH.

Calcul de la taxe nette

Le calcul de votre taxe nette en vertu de cette mesure est déterminé en fonction des méthodes standard pour calculer votre taxe nette.

Cependant, en tant qu'exploitant d'une plateforme de distribution inscrit, vous avez également le droit de déduire des crédits de taxe sur les intrants relativement à l'impôt payé sur l'importation de biens par des vendeurs non inscrits qui importent leurs biens au Canada pour les vendre par l'intermédiaire de votre plateforme. Pour ce faire, vous êtes tenu d'obtenir du vendeur une preuve satisfaisante que la taxe relative à l'importation a été payée.

Une responsabilité solidaire est imposée à un exploitant de plateforme de distribution et à un fournisseur tiers pour des obligations qui découlent du fait que l'exploitant de plateforme a demandé un crédit de taxe sur les intrants non admissible relativement à la taxe sur l'importation si le fournisseur tiers fait un faux énoncé à l'exploitant de plateforme. La responsabilité d'un exploitant de plateforme de distribution en cas de demande d'un crédit de taxe sur les intrants non admissible est limitée si l'exploitant de plateforme ne savait pas et ne pouvait vraisemblablement pas savoir que le fournisseur tiers a fait un faux énoncé et s'est fondée de bonne foi sur ce faux énoncé.

Un exploitant de plateforme de distribution n'est donc pas tenu responsable de la demande du crédit de taxe sur les intrants non admissible relativement à la taxe sur l'importation d'un bien admissible du fait qu'il s'est fondé de bonne foi sur faux énoncé par un fournisseur tiers. Un faux énoncé comprend un énoncé qui est trompeur en raison d'une omission.

Pour plus d'informations sur la manière de produire une déclaration de taxe, allez à Remplir et produire une déclaration.

Quels types de fournitures sont taxés

La taxe est facturée et perçue sur la fourniture de biens admissibles effectuée à des acheteurs.

La fourniture de biens admissible est généralement la fourniture taxable d'un bien livré à l'acheteur ou mis à sa disposition au Canada. Elle ne comprend pas la fourniture d’un bien envoyé par courrier ou par messagerie à l'acheteur à une adresse au Canada à partir d'une adresse à l'étranger par le fournisseur ou par une autre personne agissant pour le compte du fournisseur. Cela s'applique donc à la fourniture de biens admissibles au Canada, par exemple dans un entrepôt de traitement de commandes, ou expédiés d'un endroit au Canada à un acheteur au Canada.

Bien que le calcul du seuil d'inscription dans le cadre de cette mesure soit basé sur la fourniture de biens admissibles à des destinataires spécifiques, l'obligation de facturer et de percevoir la taxe dans le cadre de cette mesure s'applique à la fourniture de biens admissibles effectuée à tout acheteur.

Règles relatives au lieu de fourniture pour la fourniture de biens admissibles

Les règles sur le lieu de fourniture qui déterminent le taux de TPS/TVH que vous devez facturer et percevoir sur la fourniture de biens admissibles sont les règles normales de TPS/TVH sur le lieu de fourniture pour la fourniture de biens admissibles.

La fourniture de biens admissibles est effectuée dans une province donnée si les biens sont livrés à l'acheteur ou mis à sa disposition dans la province.

Dans ce cas, les biens sont considérés comme étant livrés dans une province si le fournisseur :

- envoie les marchandises par courrier ou par service de messagerie à une adresse dans la province ;

- expédie les marchandises à une destination dans la province qui est précisée dans le contrat pour leur transport ; ou

- transfère la possession des biens à un transporteur public ou à un consignataire que le fournisseur a retenu au nom de l'acquéreur pour expédier les biens à une destination dans la province qui est précisée dans le contrat pour leur transport.

-

Exemple 1 - Fourniture de biens admissibles effectuée par le biais d'une plateforme de distribution

Un exploitant de plateforme de distribution inscrit exploite une plateforme de distribution par laquelle il facilite la fourniture de biens admissibles par des vendeurs du monde entier. L'exploitant a des entrepôts de traitement de commandes situés dans tout le Canada, à partir desquels il traite les commandes de biens vendus par les vendeurs.

Un vendeur non résident qui n'est pas inscrit aux fins de la TPS/TVH et qui n'exploite pas d'entreprise au Canada a certains de ses biens taxables dans l'un des entrepôts de traitement de commandes qui est situé en Ontario. Le vendeur non résident effectue la fourniture de biens admissibles par l'intermédiaire de la plateforme à un consommateur qui vit en Ontario. L'exploitant de la plateforme envoie ensuite le bien par messagerie à l'adresse du consommateur en Ontario à partir de son entrepôt de traitement de commandes.

Un vendeur canadien situé en Ontario, qui n'est pas inscrit aux fins de la TPS/TVH, a également certains de ses biens taxables dans l'un des entrepôts de traitement de commandes situé en Ontario. Le vendeur canadien effectue la fourniture de biens admissibles par l'intermédiaire de la plateforme à un consommateur qui vit en Nouvelle-Écosse. L'exploitant de la plateforme envoie ensuite le bien par messagerie à l'adresse du consommateur en Nouvelle-Écosse à partir de son entrepôt de traitement de commandes.

La fourniture du bien au consommateur en Ontario est effectuée en Ontario puisqu'il est envoyé par messagerie à une adresse dans cette province. L'exploitant de la plateforme de distribution est donc tenu de facturer et de percevoir la TVH au taux de 13 % sur la vente du bien. La TVH doit être calculée sur le prix de vente final du bien au consommateur qui est facturé par le vendeur non résident.

La fourniture du bien au consommateur en Nouvelle-Écosse est effectuée en Nouvelle-Écosse puisqu'il est envoyé par messagerie à une adresse dans cette province. L'exploitant de la plateforme de distribution est donc tenu de facturer et de percevoir la TVH au taux de 15 % sur la vente du bien. La TVH doit être calculée sur le prix de vente final du bien au consommateur qui est facturé par le vendeur canadien.

-

Exemple 2 - Fourniture de biens admissibles effectuée directement par un vendeur non résident inscrit

Un vendeur non résident qui s'est inscrit aux fins de la TPS/TVH comme l'exige cette mesure effectue la fourniture de biens admissibles sur son site Web. Le vendeur place certains de ses biens dans un entrepôt de traitement de commandes situé en Colombie-Britannique. Le vendeur non résident effectue la fourniture de biens admissibles à un consommateur qui vit en Colombie-Britannique. Le bien est ensuite envoyé par messagerie à l'adresse du consommateur en Colombie-Britannique.

La fourniture du bien est effectuée en Colombie-Britannique puisqu'il est envoyé par messagerie à une adresse dans cette province. Le vendeur est donc tenu de facturer et de percevoir la TPS au taux de 5 % sur la vente du bien au consommateur. La TVH doit être calculée sur le prix de vente final du bien au consommateur qui est facturé par le vendeur.

-

Exemple 3 - Fourniture de biens admissibles effectuée directement par un vendeur non résident et non inscrit

Un vendeur non résident qui n'est pas inscrit aux fins de la TPS/TVH et qui n'exploite pas d'entreprise au Canada effectue uniquement la fourniture de biens admissibles par l'entremise de son site Web. Le vendeur n'a pas de biens entreposés au Canada. Le vendeur effectue la fourniture d’un bien admissible pour 100 $ US à un consommateur qui vit en Alberta et envoie le bien par messagerie de l'extérieur du Canada à l'adresse du consommateur en Alberta.

Le vendeur n'est pas tenu de percevoir la TPS/TVH sur la fourniture du bien. La fourniture est effectuée à l'extérieur du Canada puisque le vendeur n'est pas inscrit à la TPS/TVH et n'exploite pas d'entreprise au Canada. Le vendeur n'est pas non plus assujetti à cette mesure pour la fourniture de biens admissibles au Canada. La TPS s'applique à l'importation du bien au taux de 5 %.

Quel taux appliquer

Le taux de taxe que vous êtes tenu de facturer et de percevoir sur la fourniture de biens admissibles dépend du fait qu'ils sont fabriqués au Canada et qu'ils sont fabriqués dans une province participante.

Les taux d'imposition actuels sont les suivants :

- 5 % (TPS) en Alberta, en Colombie-Britannique, au Manitoba, dans les Territoires du Nord-Ouest, au Nunavut, au Québec, en Saskatchewan et au Yukon.

- 13 % (TVH) en Ontario

- 14 % en Nouvelle-Écosse

- 15 % (TVH) au Nouveau-Brunswick, à Terre-Neuve-et-Labrador et à l'Île-du-Prince-Édouard

Les taux sont les mêmes pour la TPS/TVH simplifiée et normale.