Produits numériques et services transfrontaliers

Sur cette page

Une fois que vous vous êtes inscrit à la TPS/TVH, vous devez commencer à facturer et à percevoir la taxe sur les fournitures taxables que vous effectuez au Canada. Le taux de taxe que vous devez facturer et percevoir sur ces fournitures est basé sur le lieu de fourniture qui détermine si une fourniture est effectuée au Canada, et sur la province dans laquelle une fourniture est effectuée.

Qui facture et perçoit la TPS/TVH

La personne qui est tenue de facturer et de percevoir la TPS/TVH sur les fournitures déterminées effectuées à des acquéreurs canadiens déterminés en vertu de la mesure peut être affectée par le fait que :

- ces fournitures sont effectuées directement à ces acquéreurs ou par l'intermédiaire d'une plateforme de distribution ; et

- le fournisseur est inscrit sous le régime d'inscription simplifiée ou sous le régime d'inscription normale.

Fournisseurs non résidents déterminés

Si vous êtes un fournisseur non résident déterminé qui fournit des produits numériques ou services à des acquéreurs canadiens déterminés et que vous vous inscrivez en vertu du régime d'inscription simplifié, la question de savoir si vous êtes tenu de facturer et de percevoir la TPS/TVH sur ces fournitures dépend du fait que vous effectuez ces fournitures directement à ces consommateurs ou que ces fournitures sont effectuées par l'intermédiaire d'une plateforme de distribution.

Vous êtes tenu de facturer et de percevoir la TPS/TVH sur les fournitures numériques que vous effectuez directement aux consommateurs canadiens. L'exploitant de plateforme de distribution est tenu de facturer et de percevoir la TPS/TVH sur les fournitures facilitées par la plateforme.

Si vous êtes un fournisseur non résident déterminé qui effectue des fournitures numériques à des acquéreurs canadiens déterminés et que vous vous inscrivez selon le régime d'inscription normal, vous êtes tenu de facturer et de percevoir la TPS/TVH sur ces fournitures, peu importe si elles sont effectuées par l'intermédiaire d'un exploitant de plateforme de distribution. Vous êtes également tenu de facturer et de percevoir la taxe sur toutes vos fournitures, y compris les fournitures numériques à des acquéreurs canadiens déterminés, qui sont considérées comme effectuées au Canada en vertu des règles normales sur le lieu de fourniture.

Exploitants de plateformes de distribution

Si vous êtes un exploitant de plateforme de distribution inscrit aux fins de la TPS/TVH en vertu du régime d'inscription simplifié ou du régime d'inscription normal, vous êtes tenu de facturer et de percevoir la TPS/TVH sur les fournitures numériques effectuées par l'intermédiaire de votre plateforme de distribution déterminée à des acquéreurs canadiens déterminés par des vendeurs non résidents qui ne sont pas inscrits en vertu du régime d'inscription normal (y compris ceux inscrits en vertu du régime d'inscription simplifié).

Vous n'êtes pas tenu de facturer et de percevoir la TPS/TVH sur les services que vous fournissez à ces vendeurs non résidents relativement aux fournitures numériques. Vous êtes également tenu de facturer et de percevoir la TPS/TVH sur les fournitures numériques que vous effectuez directement aux consommateurs canadiens.

Vous n'êtes pas tenu de facturer et de percevoir la TPS/TVH sur les fournitures numériques effectuées par l'intermédiaire de votre plateforme à des acquéreurs canadiens déterminés par des vendeurs non résidents qui sont inscrits dans le cadre du régime d'inscription normal. Dans ce cas, les vendeurs non résidents qui sont inscrits sous le régime d'inscription normal sont tenus de facturer et de percevoir la TPS/TVH sur ces fournitures.

Un exploitant de plate-forme de distribution en ce qui concerne la fourniture d'un bien ou d'un service effectuée par l'intermédiaire d'une plate-forme de distribution spécifiée est une personne autre que le fournisseur ou un exploitant exclu qui :

- contrôle ou fixe les éléments essentiels de la transaction entre le fournisseur et l'acquéreur, ou

- si cette circonstance ne s'applique pas à une personne, participe, directement ou par le biais d'arrangements avec des tiers, à la collecte, à la réception ou à l'imputation de la contrepartie de la fourniture et à la transmission de tout ou partie de cette contrepartie au fournisseur.

En ce qui concerne la fourniture d'un bien ou d'un service, un exploitant exclu est une personne qui :

- ne fixe pas, directement ou indirectement, les conditions dans lesquelles la fourniture est effectuée,

- n'est pas impliqué, directement ou indirectement, dans l'autorisation de l'imputation à l'acquéreur de la fourniture du paiement de la contrepartie de la fourniture, et

- n'est pas impliqué, directement ou indirectement, dans la commande ou la livraison du bien ou dans la commande ou la prestation du service; ou

- prévoit uniquement l'inscription ou la publicité du bien ou du service ou la redirection ou le transfert vers une plateforme numérique sur laquelle le bien ou le service est proposé; ou

- est uniquement un processeur de paiement.

En général, une plateforme de distribution déterminée est une plateforme numérique par laquelle une personne facilite la réalisation de fournitures déterminées par une autre personne qui est un fournisseur non résident déterminé qui n'est pas inscrit en vertu du régime d'inscription normal.

Une plateforme numérique comprend généralement un site Web, un portail électronique, une passerelle, un magasin ou une plateforme de distribution ou toute autre interface électronique similaire, mais ne comprend pas une interface électronique qui traite uniquement les paiements.

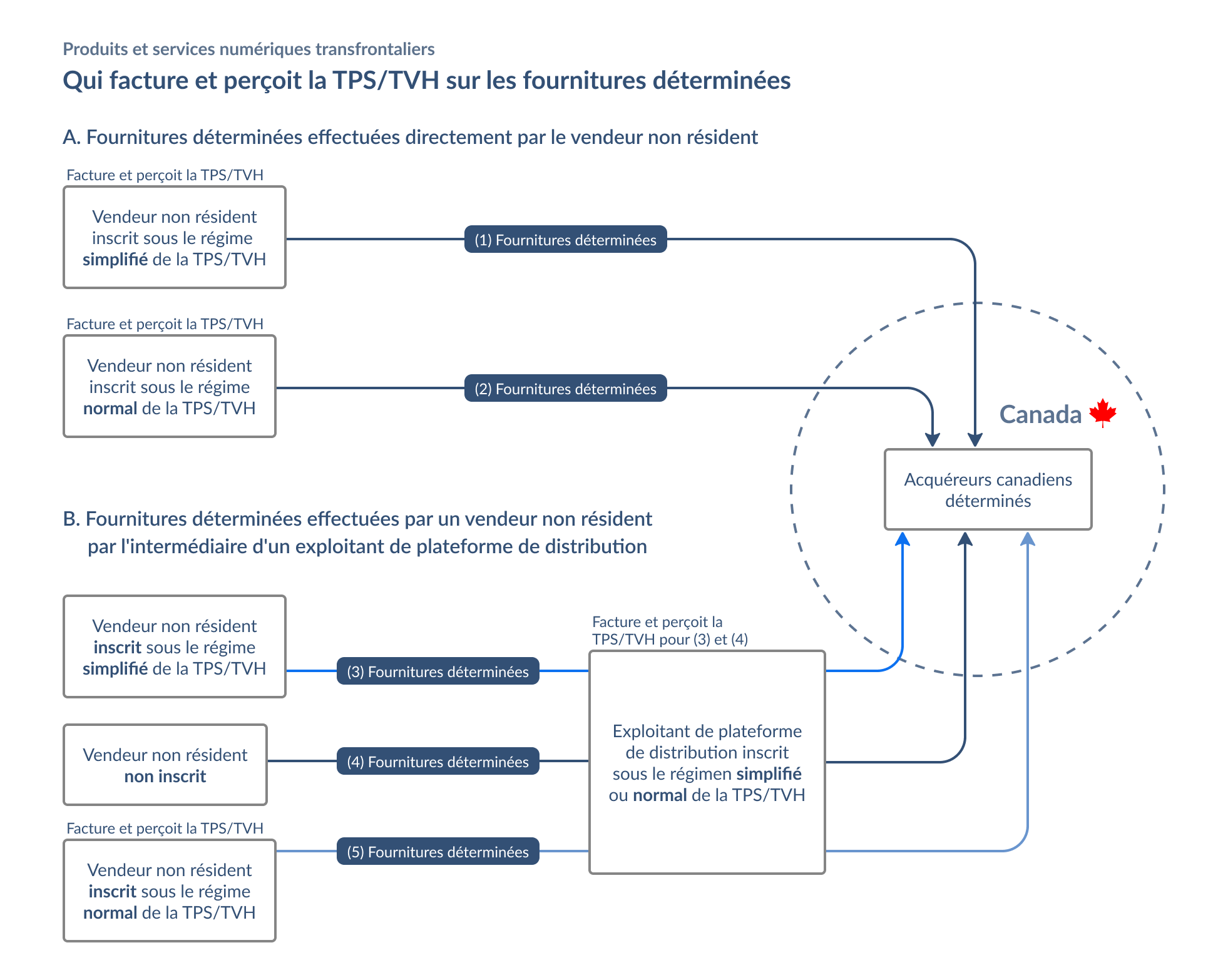

Graphique 1

Graphique 1 – Version texte

Un diagramme montrant qui facture et perçoit la TPS/TVH sur les fournitures spécifiées en vertu de la mesure sur les produits numériques et services transfrontaliers. Version texte ci-dessous.

Dans le scénario (1) et le scénario (2), le vendeur non résident est tenu de percevoir la TPS/TVH sur les fournitures déterminées qu'il effectue directement aux acquéreurs canadiens déterminés.

Dans le scénario (3) et le scénario (4), l'exploitant de la plateforme de distribution est tenu de percevoir la TPS/TVH sur les fournitures déterminées effectuées aux acquéreurs canadiens déterminés qui sont facilitées via sa plateforme.

Dans le scénario (5), le vendeur non résident est tenu de percevoir la TPS/TVH sur les fournitures déterminées effectuées aux acquéreurs canadiens déterminés.

Règles refuge

Dans de nombreux cas, un exploitant de plateforme de distribution peut se fier aux renseignements fournis par des fournisseurs tiers sur les transactions qu'ils effectuent pour déterminer si l'exploitant de plateforme est tenu de percevoir et verser la taxe relativement à une fourniture déterminée qu'il facilite.

Une responsabilité solidaire est imposée à un exploitant de plateforme de distribution et à un fournisseur tiers pour la perception et le versement de la taxe relativement à une fourniture déterminée si le fournisseur tiers fait un faux énoncé à l'exploitant de plateforme. La responsabilité d'un exploitant de plateforme de distribution en cas de non-perception et de non-versement de la taxe est limitée si l'exploitant de plateforme ne savait pas et ne pouvait vraisemblablement pas savoir que le fournisseur tiers a fait un faux énoncé et s'est fondée de bonne foi sur ce faux énoncé.

Un exploitant de plateforme de distribution n'est donc pas tenu responsable de la non-perception et du non-versement de la taxe relativement à une fourniture déterminée du fait qu'il s'est fondé de bonne foi sur faux énoncé par un fournisseur tiers. Dans ce cas, l'exploitant de plateforme est libéré de toute responsabilité dans la mesure où il n'a pas perçu ni versé de taxe (c.-à-d., s'il perçoit partiellement la taxe, il demeure responsable de ces montants) et le tiers fournisseur qui fait le faux énoncé est responsable de tout montant non perçu. Un faux énoncé comprend un énoncé qui est trompeur en raison d'une omission.

Quels types de fournitures sont taxés

Vous devez facturer et percevoir la taxe sur les fournitures déterminées qui sont généralement des fournitures taxables de biens meubles incorporels ou de services que vous effectuez à des bénéficiaires canadiens déterminés. Les fournitures déterminées incluent, mais ne sont pas limitées à :

- streaming vidéo ou musical en ligne par abonnement

- applications mobiles

- livres électroniques

- jeu vidéo en ligne

- les services traditionnels tels que les services juridiques et comptables

Il existe plusieurs types de fournitures qui ne sont pas considérées comme des fournitures spécifiées, notamment :

- des fournitures qui ne peuvent être consommées ou utilisées au Canada,

- les fournitures qui se rapportent à des biens meubles corporels ou à des immeubles qui sont situés à l'extérieur du Canada, et

- les services qui sont fournis à une personne dans le cadre de la fourniture d'un logement provisoire à cette personne, et dont la contrepartie représente des frais de réservation, des frais administratifs ou d'autres frais similaires.

Un acquéreur canadien déterminé comprend un consommateur canadien et une entité canadienne qui n'est pas inscrite sous le régime normal de la TPS/TVH. Il s'agit de l'acquéreur d'une fourniture qui :

- a un lieu de résidence habituel qui est situé au Canada, et

- qui n'a pas fourni au fournisseur ou à l'exploitant de plate-forme de distribution une preuve satisfaisante que le destinataire est inscrit en vertu du régime d'enregistrement normal.

Règles spéciales concernant le lieu de fourniture des produits numériques et services

Dans le cadre de la TPS/TVH simplifiée, il existe des règles spéciales sur le lieu de fourniture qui déterminent si les produits numériques ou services que vous fournissez sont fabriqués au Canada, et s'ils sont fabriqués dans une province participante.

- Une fourniture déterminée est considérée comme effectuée au Canada si elle est effectuée à un acquéreur canadien déterminé.

- La TPS au taux de 5 % doit être facturée et perçue sur la fourniture dans ce cas.

- Une fourniture déterminée est considérée comme effectuée dans une province participante si la fourniture est effectuée à un acquéreur canadien déterminé et que le lieu habituel de résidence de l'acquéreur est situé dans la province participante.

- La TVH au taux harmonisé de la province participante doit être facturée et perçue sur la fourniture dans ce cas.

- Si le lieu habituel de résidence du Canadien déterminé n'est pas situé dans une province participante, la fourniture est considérée comme effectuée dans une province non participante.

À titre d'exception, les fournitures déterminées de biens meubles incorporels ou de services liés à des immeubles sont assujetties aux règles normales de la TPS/TVH sur le lieu de fourniture.

Communication de la taxe aux clients

Dans le cadre de la TPS/TVH simplifiée, vous devez indiquer à vos clients, par exemple sur vos reçus, factures ou contrats :

- le montant payé ou payable pour vos produits numériques ou services et la TPS/TVH payée ou payable sur ce montant ; ou

- que la TPS/TVH payée ou payable sur ces fournitures est incluse dans le prix.

Pour obtenir des renseignements sur la facturation et la perception de la TPS/TVH dans le cadre du régime normal, allez à Reçus et factures.

Quel taux appliquer

Le taux de taxe que vous êtes tenu de facturer et de percevoir sur les produits numériques ou services spécifiés dépend du fait qu'ils soient ou non fabriqués au Canada et, dans l'affirmative, qu'ils soient ou non fabriqués dans une province participante.

Les fournitures taxables qui sont effectuées au Canada sont assujetties à la TPS au taux de 5 %, ou à la TVH au taux harmonisé si elles sont effectuées dans une province participante. Les taux actuels de la taxe sont les suivants :

- 5 % (TPS) en Alberta, en Colombie-Britannique, au Manitoba, dans les Territoires du Nord-Ouest, au Nunavut, au Québec, en Saskatchewan et au Yukon.

- 13 % (TVH) en Ontario

- 14 % (TVH) en Nouvelle-Écosse

- 15 % (TVH) au Nouveau-Brunswick, à Terre-Neuve-et-Labrador et à l'Île-du-Prince-Édouard

Pour déterminer l'endroit où vos fournitures spécifiques sont effectuées, vous devez déterminer le statut de votre client et le lieu de résidence habituel de ce dernier.

Déterminer le statut de vos clients

Votre client est considéré comme un acquéreur canadien déterminé si :

- le lieu de résidence habituel du client est situé au Canada, et

- le client ne vous fournit pas une preuve satisfaisante qu'il est inscrit à la TPS/TVH selon le régime normal de la TPS/TVH.

Si vous obtenez le numéro d'inscription à la TPS/TVH de votre client qui est inscrit à la TPS/TVH normale, vous n'êtes pas tenu de facturer et de percevoir la TPS/TVH sur la fourniture déterminée que vous effectuez à ce client. Si le client inscrit à la TPS/TVH fournit son numéro d'inscription à la TPS/TVH et que la TPS/TVH lui est tout de même facturée et perçue, le client est en mesure de vous demander un remboursement. Toute TPS/TVH payée par le client inscrit dans de tels cas n’est pas récupérable en demandant un crédit de taxe sur les intrants ou en produisant une demande de remboursement pour une somme payée par erreur à titre de taxe.

Déterminer le lieu de résidence habituel de vos clients

Suivez les étapes suivantes pour déterminer le lieu de résidence habituel de vos clients :

Étape 1 : Identifier les indicateurs d'information relatifs au lieu de résidence habituel de vos clients, qui sont généralement des éléments d'information que vous obtenez dans le cours normal de vos activités.

Indicateurs d'information

- l'adresse du domicile du client

- l'adresse professionnelle du client

- l'adresse de facturation du client

- l'adresse du protocole Internet de l'appareil utilisé par le client ou des données similaires obtenues par une méthode de géolocalisation

- les informations relatives au paiement du client ou d'autres informations utilisées par le système de paiement

- les informations provenant d'un module d'identité d'abonné, ou d'un autre module similaire, utilisé par le client

- le lieu où un service de communication par ligne terrestre est fourni au client ; et

- toute autre information pertinente que le ministre peut préciser

Étape 2 : Appliquez ensuite les indicateurs de localisation de vos clients à ces indicateurs d'information pour identifier leur localisation.

Indicateurs de localisation

- Un indicateur canadien de votre client est un indicateur obtenu dans le cadre de la fourniture qui permet raisonnablement de conclure que le lieu de résidence habituel de votre client est situé au Canada.

- Un indicateur étranger de votre client est un indicateur obtenu dans le cadre de la fourniture qui permet raisonnablement de conclure que le lieu de résidence habituel de votre client est situé à l'extérieur du Canada.

- Un indicateur de province participante de votre client est un indicateur obtenu dans le cadre de la fourniture qui permet raisonnablement de conclure que le lieu habituel de résidence de votre client est situé dans une province participante.

- Un indicateur de province non participante de votre client est un indicateur obtenu dans le cadre de la fourniture qui permet raisonnablement de conclure que le lieu habituel de résidence de votre client est situé dans une province non participante.

Étape 3 : Appliquez ensuite les règles relatives au lieu habituel de résidence à ces indicateurs de lieu obtenus dans le cours normal de vos activités pour déterminer si le lieu habituel de résidence se trouve au Canada ou dans une province participante.

La détermination de la fiabilité relative d'un indicateur particulier obtenus dans le cours normal de vos activités, comme l'exige les règles sur le lieu de fourniture, doit être effectuée en tenant compte des circonstances particulières.

| Règle | Indicateurs de résidence | Lieu de résidence habituel au Canada? |

|---|---|---|

| Règle 1 | Vous avez obtenu deux indicateurs canadiens ou plus et vous n'avez pas obtenu plus d'un indicateur étranger. Cela signifie que le lieu de résidence habituel de votre client est au Canada. | Oui |

| Règle 2 | Vous avez obtenu deux ou plusieurs indicateurs canadiens et deux ou plusieurs indicateurs étrangers. Si les indicateurs canadiens sont considérés comme étant raisonnablement dans les circonstances plus fiables, le lieu de résidence habituel du client est au Canada. | Oui |

| Règle 3 | Si les règles 1 et 2 ne s'appliquent pas et que vous avez déterminé que le lieu habituel de résidence est au Canada selon une méthode autorisée par le ministre, alors le lieu habituel de résidence de ce client est au Canada. |

Oui |

| Règle | Indicateurs de résidence | Le lieu de résidence habituel du client est-il situé dans une province participante |

|---|---|---|

| Règle 1 | Vous avez obtenu une ou plusieurs adresses qui sont une adresse de résidence ou d'affaires du client dans une province participante et vous n'avez pas obtenu plus du même nombre ou un nombre supérieur d'adresses qui sont une adresse de résidence ou d'affaires du client dans une province non participante. Cela signifie que ce client est situé dans une province participante. |

Oui

|

| Règle 2 | Le lieu de résidence habituel n'a pas été déterminé en vertu de la règle 1 et vous avez obtenu un ou plusieurs indicateurs de province participante à l'égard du client. Vous n'avez pas obtenu le même nombre ou un plus grand nombre d'indicateurs de province non participante à l'égard du client qui pourraient raisonnablement être considérés comme étant aussi fiables pour déterminer le lieu de résidence que ces indicateurs de province participante. |

Oui

|

| Règle 3 | Le lieu habituel de résidence n'a pas été déterminé selon la règle 1 ou la règle 2. Vous avez déterminé que le lieu habituel de résidence du client est situé dans une province participante selon une méthode que le ministre a autorisée. |

Oui

|

Exemples

-

Exemple 1 - Fourniture numérique

Un vendeur non résident inscrit sous le régime simplifié de la TPS/TVH fournit de la musique en ligne en continu par abonnement directement aux consommateurs du monde entier, y compris du Canada.

Le vendeur fournit un abonnement mensuel à un consommateur particulier. Dans le cours normal de ses activités, le vendeur n'obtient du consommateur une adresse de facturation et des informations relatives au paiement qu'au moment de l'achat de l'abonnement. Ces deux informations indiquent raisonnablement un emplacement géographique en Ontario, au Canada. Le vendeur n'obtient pas d'autres renseignements sur le consommateur dans le cadre de la fourniture, y compris toute preuve que le consommateur est inscrit à la TPS/TVH en vertu du régime normal de la TPS/TVH.

Dans ce cas, le consommateur est considéré comme ayant un lieu de résidence habituel qui se trouve en Ontario, au Canada. Le vendeur est donc tenu de facturer et de percevoir la TVH au taux de 13 % sur la fourniture de l'abonnement mensuel puisqu'elle est effectuée dans la province participante de l'Ontario.

Le lieu de résidence habituel du consommateur est considéré comme étant situé au Canada puisque, dans le cours normal de ses activités, le vendeur a obtenu deux indicateurs canadiens à l'égard du consommateur et n'a pas obtenu plus d'un indicateur étranger à l'égard du consommateur (règle 1 du Canada). Elle est également considérée comme étant située dans la province participante de l'Ontario puisque le vendeur a obtenu un ou plusieurs indicateurs de province participante à l'égard du consommateur qui sont tous deux situés dans la même province et qu'il n'a pas obtenu d'autres renseignements (Règle 2 de la province participante).

-

Exemple 2 - Fourniture numérique

Le consommateur de l'exemple 1 déménage de l'Ontario à la Colombie-Britannique six mois après avoir acheté l'abonnement mensuel de musique en continu. Le consommateur met à jour son compte auprès du vendeur non résident avec une nouvelle adresse de facturation en Colombie-Britannique.

Lorsque le prochain paiement mensuel de l'abonnement devient par la suite exigible, le vendeur a maintenant une adresse de facturation et des renseignements sur le paiement concernant le consommateur qui indiquent raisonnablement un emplacement géographique en Colombie-Britannique, au Canada. Le vendeur n'a pas obtenu d'autres renseignements sur le consommateur relativement à la fourniture, y compris toute preuve que le consommateur est inscrit à la TPS/TVH en vertu du régime normal de la TPS/TVH.

Dans ce cas, le consommateur est considéré comme ayant un lieu de résidence habituel qui est en Colombie-Britannique, au Canada. Le vendeur est donc tenu de facturer et de percevoir la TPS au taux de 5 % à l'égard de la fourniture de l'abonnement mensuel puisqu'elle est effectuée dans une province non participante.

Aux fins de la TPS/TVH, on considère qu'une fourniture distincte de l'abonnement est effectuée pour chaque période de facturation mensuelle et, par conséquent, le taux de taxe à facturer et à percevoir à l'égard de chacune de ces fournitures doit être déterminé séparément lorsque chaque paiement d'abonnement devient exigible.

Le lieu habituel de résidence du consommateur dans ce cas est considéré comme étant situé au Canada puisque, dans le cours normal de ses activités, le vendeur a obtenu deux indicateurs canadiens à l'égard du consommateur et n'a pas obtenu plus d'un indicateur étranger à l'égard du consommateur (règle 1 du Canada). Aucune des règles sur le lieu habituel de résidence des provinces participantes ne s'applique pour déterminer que le lieu habituel de résidence du consommateur dans ce cas se trouve dans une province participante. La fourniture est donc effectuée dans une province non participante.

-

Exemple 3 - Fourniture numérique

Un vendeur non résident inscrit sous le régime simplifié de la TPS/TVH fournit des livres électroniques directement aux consommateurs du monde entier, y compris au Canada.

Un consommateur achète un livre électronique auprès du vendeur en utilisant une tablette mobile. Au moment de l'achat, dans le cours normal de ses activités, le vendeur obtient du consommateur une adresse de facturation, des informations relatives au paiement et l'adresse de protocole Internet de l'appareil utilisé par le consommateur pour acheter le livre électronique. L'adresse de facturation et les informations relatives au paiement indiquent raisonnablement un emplacement géographique en Nouvelle-Écosse, au Canada. L'adresse de protocole Internet indique raisonnablement un emplacement géographique au Mexique (où le consommateur est en vacances pour quelques semaines). Le vendeur n'obtient pas d'autres renseignements sur le consommateur dans le cadre de la fourniture, y compris toute preuve que le consommateur est inscrit à la TPS/TVH en vertu du régime normal de la TPS/TVH.

Dans ce cas, le consommateur est considéré comme ayant un lieu de résidence habituel qui est en Nouvelle-Écosse, au Canada. Le vendeur est donc tenu de facturer et de percevoir la TVH au taux de 15 % sur la fourniture puisqu'elle est effectuée dans la province participante de la Nouvelle-Écosse.

Le lieu de résidence habituel du consommateur est considéré comme étant situé au Canada puisque, dans le cours normal de ses activités, le vendeur a obtenu deux indicateurs canadiens à l'égard du consommateur et n'a pas obtenu plus d'un indicateur étranger à l'égard du consommateur (règle 1 du Canada). Elle est également considérée comme étant située dans la province participante de la Nouvelle-Écosse puisque le vendeur a obtenu un ou plusieurs indicateurs de province participante à l'égard du consommateur qui sont tous deux situés dans la même province et qu'il n'a pas obtenu un nombre égal ou supérieur d'indicateurs de province non participante (règle 2 de la province participante).

-

Exemple 4 - Service d'architecture

Un architecte non résident qui est inscrit au régime simplifié de la TPS/TVH effectue la fourniture d'un service d'architecture à un consommateur canadien qui vit en Ontario. Le service est lié à un immeuble qui est situé en Ontario. L'architecte exécute le service entièrement à l'extérieur du Canada.

Dans le cours normal de ses activités, l'architecte n'obtient du consommateur une adresse domiciliaire en Ontario et des renseignements relatifs au paiement que lors de l'achat du service d'architecture. Ces deux éléments d'information indiquent raisonnablement un emplacement géographique en Ontario. L'architecte n'obtient pas d'autres renseignements sur le consommateur dans le cadre de la fourniture, y compris toute preuve que le consommateur est inscrit à la TPS/TVH en vertu du régime normal de la TPS/TVH.

Le lieu habituel de résidence du consommateur est considéré comme étant situé au Canada puisque dans le cours normal de ses activités, l'architecte a obtenu deux indicateurs canadiens à l'égard du consommateur et n'a pas obtenu plus d'un indicateur étranger à l'égard du consommateur (règle 1 du Canada). Puisque le service d'architecture est un service lié à un immeuble, ce sont les règles normales de la TPS/TVH sur le lieu de fourniture qui s'appliquent pour déterminer la province dans laquelle la fourniture du service d'architecture est considérée comme effectuée. Par conséquent, la fourniture du service est effectuée en Ontario parce qu'elle se rapporte à un immeuble qui est situé en Ontario. L'architecte est donc tenu de facturer et de percevoir la TVH au taux de 13 % à l'égard de la fourniture.

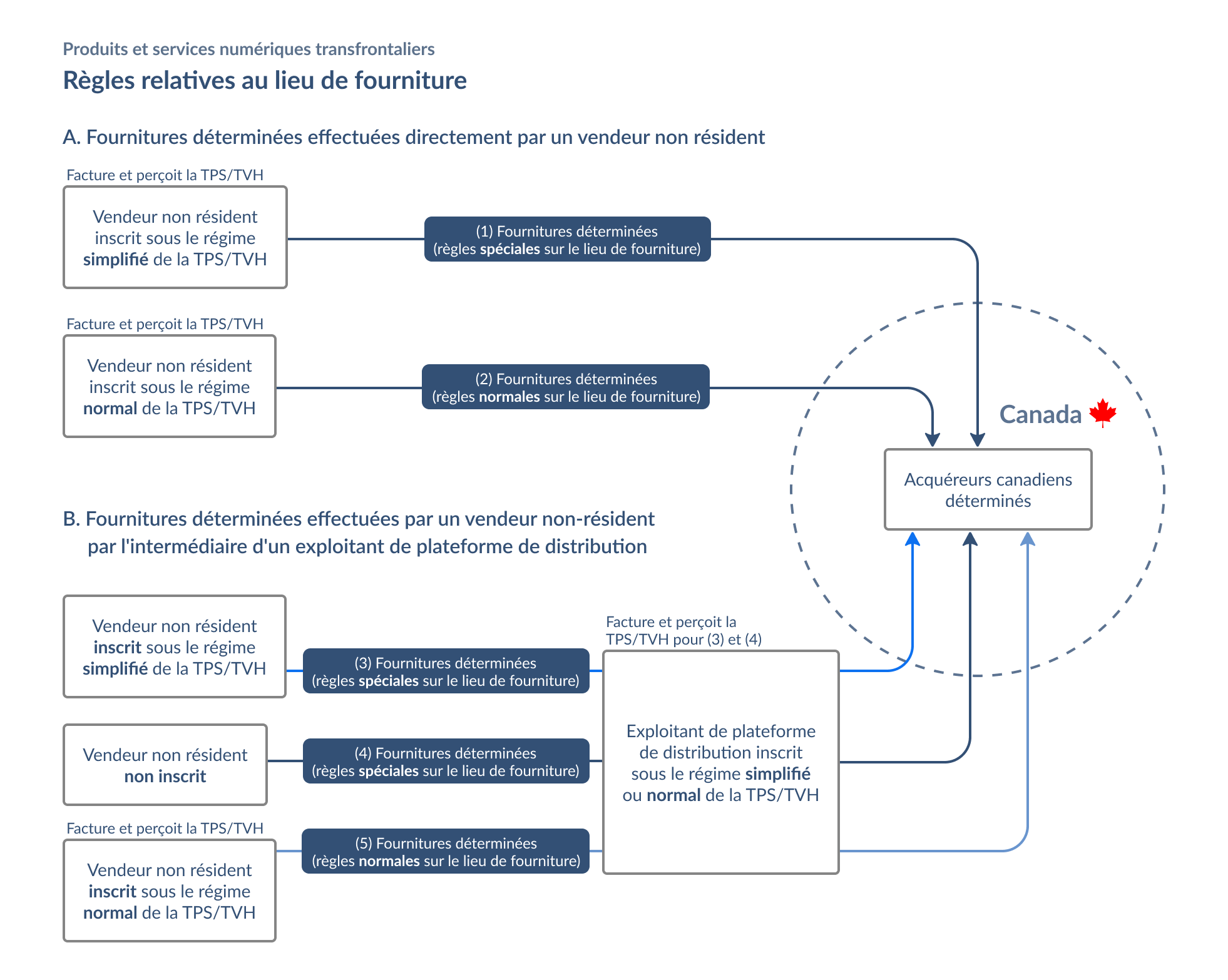

Graphique 2

Graphique 2 – Version texte

Un diagramme montrant les règles sur le lieu de fourniture en vertu de la mesure sur les produits numériques et services transfrontaliers. Version texte ci-dessous.

Selon la personne qui est tenue de facturer et de percevoir la TPS/TVH, ce sont soit les règles spéciales sur le lieu de fourniture des produits numériques et services, soit les règles normales sur le lieu de fourniture qui s'appliquent.

- A. Fournitures déterminées effectuées directement par un vendeur non résident

- Dans le scénario (1), le vendeur non résident s'est inscrit sous le régime simplifié de la TPS/TVH, ce qui signifie que les règles spéciales sur le lieu de fourniture s'appliquent et le vendeur non résident est tenu de facturer et de percevoir la TPS/TVH.

- Dans le scénario (2), le vendeur non résident s'est inscrit sous le régime normal de la TPS/TVH, ce qui signifie que les règles normales sur le lieu de fourniture s'appliquent et le vendeur non résident est tenu de facturer et de percevoir la TPS/TVH.

- B. Fournitures déterminées effectuées par un vendeur non résident et facilitées par un exploitant de plateforme de distribution qui est enregistré sous le régime d'inscription simplifié ou normal

- Dans le scénario (3), le vendeur non résident s'est inscrit sous le régime simplifié de la TPS/TVH, ce qui signifie que les règles sur le lieu spécial de fourniture s'appliquent et l'exploitant de la plateforme est tenu de facturer et de percevoir la TPS/TVH.

- Dans le scénario (4), le vendeur non résident n'est pas inscrit sous le régime simplifié ou normal de la TPS/TVH, ce qui signifie que les règles spéciales sur le lieu de fourniture s'appliquent et l'exploitant de la plateforme est tenu de facturer et de percevoir la TPS/TVH.

- Dans le scénario (5), le vendeur non résident s'est inscrit sous le régime normal de la TPS/TVH, ce qui signifie que les règles normales sur le lieu de fourniture s'appliquent et le vendeur non résident est tenu de facturer et de percevoir la TPS/TVH.