Feuillet T1204 – Paiements contractuels de services du gouvernement

Sur cette page

Qu'est-ce qu'un feuillet T1204

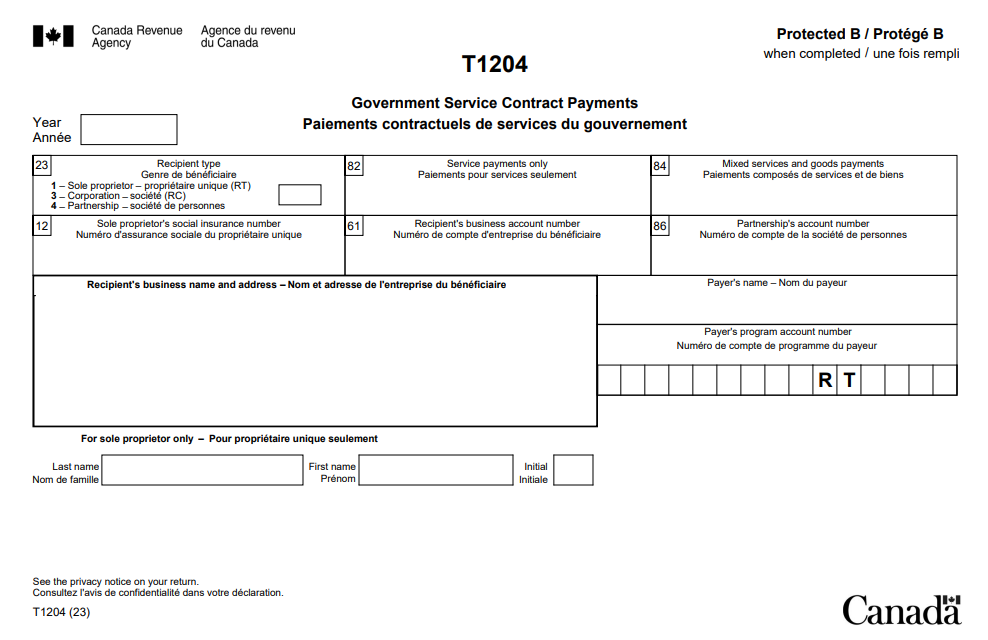

Spécimen

Le feuillet T1204 indique le total des paiements contractuels effectués pour des services ou des paiements effectués pour des produits, des dépenses ou des remboursements au cours de l’année civile par un ministère, un organisme fédéral ou une société d’État.

Vous pouvez obtenir le feuillet T1204 en format PDF ou PDF à remplir et sauvegarder pour le produire sur papier.

Quand est-il émis

Si vous êtes un ministère, un organisme fédéral ou une société d’État, vous devez émettre un feuillet T1204 si toutes les conditions suivantes s’appliquent :

- Des paiements ont été versés à des entrepreneurs qui résident au Canada pour des services rendus au Canada ou à l’étranger.

- Le total de tous les paiements au cours de l’année civile était supérieur à 500 $, sans compter la TPS/TVH (les paiements effectués pour des produits seulement n’ont pas à être déclarés).

Quoi déclarer

Ce qu'il faut déclarer et ne pas déclarer sur un T1204

À déclarer

- Paiements versés à des entrepreneurs qui résident au Canada pour des services fournis au Canada ou à l’étranger

- Déclarez les montants sur le feuillet T1204 de l’année au cours de laquelle ils sont payés

- Montants payés ou crédités par chèque, en espèces, en troc ou en compensation pour un montant dû

À ne pas déclarer

- Paiements versés à des entrepreneurs qui sont non-résidents du Canada pour des services fournis au Canada ou à l’étranger, utilisez le feuillet T4A-NR

- Paiements effectués pour des biens seulement

- Location ou contrat de bail d’espace de bureau et d’équipement de bureau

- Achats directs faits à l’aide d’une carte d’acquisition

- Achats directs faits sous un ordre d’achat local

- Paiements de services publics

Lignes directrices pour remplir les feuillets

À faire

- Si vous avez plusieurs comptes de retenues sur la paie, produisez une déclaration T1204 pour chaque compte en fonction de celui à partir duquel les paiements ont été effectués

- Déclarez, en dollars et en cents, tous les montants que vous avez payés au cours de l’année

- Déclarez tous les montants en dollars canadiens, même s’ils ont été payés dans une autre devise. Apprenez-en plus sur les taux de change moyens : Taux de change

À ne pas faire

- N’indiquez pas de montants négatifs sur les feuillets pour apporter des changements aux années précédentes. Apprenez-en plus : Apportez des corrections après avoir produit votre déclaration

- Si une case est vide, n’inscrivez pas « nul » ou « S. O. ». Laissez la case vide

- Ne modifiez jamais le titre d’une case

- Ne mettez pas de trait d'union ou de tiret entre les chiffres

- N’inscrivez pas le symbole du dollar ($)

Comment remplir

Année

Inscrivez les 4 chiffres de l’année civile dans laquelle vous avez fait le paiement au bénéficiaire.

Case 23 – Genre de bénéficiaire

Inscrivez dans cette case le type de bénéficiaire dont il est question :

| Code de bénéficiaire | Type de bénéficiaire |

|---|---|

| 1 | Propriétaire unique (RT) |

| 3 | Société (RC) |

| 4 | Société de personne |

Case 82 – Paiements pour services seulement

Déclarez tous les paiements (y compris les remboursements) que vous avez versés pour des services dans l’année civile.

Ne déclarez pas ce montant à la case 84.

N’incluez pas la TPS/TVH ni la TVP dans le montant déclaré à la case 82.

Selon la politique administrative de l’ARC, un feuillet doit être émis si le total de tous les paiements versés pendant l’année civile est supérieur à 500 $ (excluant la TPS/TVH).

Apprenez-en plus : Paiements d’honoraires pour services.

Case 84 – Paiements composés de services et de biens

Déclarez tous les paiements liés à la fois à la fourniture de services et de biens (y compris les remboursements), lorsque cette fourniture comprend une composante de service, et ce, peu importe si les biens ont été achetés au comptant ou loués.

N’incluez pas les paiements pour services que vous avez déclarés à la case 82.

N’incluez pas la TPS/TVH ni la TVP dans le montant déclaré à la case 84.

Types de paiements exemptés

Les types de paiements suivants sont exemptés de cette exigence de déclaration :

- la location ou un contrat de bail d’espace de bureau et d’équipement de bureau;

- les achats directs faits à l’aide d’une carte d’acquisition;

- les achats directs faits sous un ordre d’achat local;

- les paiements de services publics.

Case 12 – Numéro d’assurance sociale du propriétaire unique

Si le bénéficiaire est une entité non constituée en société, inscrivez son numéro d'assurance sociale.

Case 61 – Numéro de compte d'entreprise du bénéficiaire

Si le bénéficiaire est une entité constituée en société, inscrivez le numéro d'entreprise de 15 caractères (par exemple, 123456789RC0001) qu’il utilise lorsqu’il produit sa propre déclaration de revenus.

Case 86 – Numéro de compte de la société de personnes

Inscrivez le numéro d’entreprise ou le numéro de TPS/TVH de la société de personnes ainsi que son numéro d’identification du déclarant si le sous-traitant en a un.

Nom et adresse de l'entreprise du bénéficiaire

Inscrivez le nom sous lequel le bénéficiaire exploite l’entreprise, c’est-à-dire le nom tel qu’il apparaît sur les factures ou sur les chèques que le payeur a soumis ou remis à l’entrepreneur.

Ce nom doit être celui associé au numéro d'assurance sociale ou au numéro de compte d'entreprise.

Si le bénéficiaire est un propriétaire unique, son nom de famille, son prénom et son initiale doivent également être indiqués.

Entrez l’adresse d’affaires du bénéficiaire.

Nom du payeur

Entrez votre nom ou celui de votre entreprise.

Numéro de compte de programme du payeur

Inscrivez votre numéro d'entreprise de 15 caractères (par exemple, 123456789RT0001) sur votre copie et la copie que vous envoyez à l’ARC seulement.

N’inscrivez pas votre numéro de compte sur les copies que vous remettrez aux entrepreneurs.

Pour propriétaire unique seulement

Si le bénéficiaire est une entité non constituée en société, inscrivez son nom, son prénom et son initiale.