Feuillet T4PS – État des attributions et des paiements dans le cadre d'un régime de participation des employés aux bénéfices

Sur cette page

- Que sert un feuillet T4PS

- Quand émettre un feuillet T4PS

- Lignes directrices pour remplir les feuillets

- Comment remplir le feuillet T4PS

Que sert un feuillet T4PS

Un feuillet T4PS, État des attributions et des paiements dans le cadre d'un régime de participation des employés aux bénéfices, sert à déclarer les montants attribués, conditionnellement ou non, à un employé qui est bénéficiaire d'un régime de participation des employés aux bénéfices (RPEB) . Ces montants sont attribués par les fiduciaires du RPEB et sont imposables pour les bénéficiaires au cours de l'année civile.

Vous pouvez obtenir le formulaire T4PS en format PDF ou en format PDF à remplir et sauvegarder en direct pour le produire sur papier.

Spécimen

Quand émettre un feuillet T4PS

Si vous êtes un employeur ou le fiduciaire d'une fiducie régie par un RPEB, vous devez émettre un feuillet T4PS pour l'un des montants suivants :

- les montants que vous avez attribués, conditionnellement ou non, au cours de l'année civile à vos employés qui sont bénéficiaires du régime;

- les montants que vous avez versés au cours de l'année à vos employés, dont la totalité ou une partie doit être incluse dans le revenu de vos employés selon le paragraphe 144(7) de la Loi de l'impôt sur le revenu (LIR);

- les montants que vous avez attribués conditionnellement au cours de l'année ou des années précédentes à des personnes, au sens du paragraphe 248(1) de la LIR, qui ne les ont pas reçus et qui ont perdu leur droit de les recevoir en cessant d'être bénéficiaires du régime.

Que sert un RPEB et comment faire un choix pour qu'un arrangement soit reconnu comme un RPEB

Un RPEB est un arrangement qui permet à un employeur de partager des bénéfices avec l’ensemble de ses employés ou un groupe désigné d'employés. Dans le cadre d'un RPEB, des montants sont versés à un fiduciaire pour qu'ils soient détenus et investis au profit des employés bénéficiaires du régime.

Chaque année, les montants suivants doivent être attribués, conditionnellement ou non, aux bénéficiaires :

- les cotisations versées à la fiducie par l'employeur ou par une société avec laquelle l'employeur a un lien de dépendance;

- les bénéfices tirés des biens de la fiducie (calculés sans tenir compte des gains ou pertes en capital);

- tous les gains et pertes en capital de la fiducie;

- le montant perdu par le participant au RPEB qui a cessé d'être bénéficiaire du régime au cours de l’année.

Ni cotisation au Régime de pensions du Canada, ni cotisation à l'assurance‑emploi, ni impôt sur le revenu ne sont retenus sur les montants attribués ou versés aux bénéficiaires.

Comment l'employeur peut-il demander de reconnaître l'arrangement comme un RPEB

L'employeur doit faire un choix auprès de l'Agence du revenu du Canada (ARC) pour qu'un arrangement prévoyant des paiements « à même les bénéfices » soit reconnu comme un RPEB. Pour ce faire, l'employeur doit fournir les documents suivants :

- une lettre indiquant qu'il choisit de faire reconnaître l'arrangement comme un RPEB;

- si l'employeur est une société :

- une copie certifiée de la résolution des administrateurs autorisant le choix, si les administrateurs sont légalement autorisés à gérer les affaires de la société;

- une copie certifiée de l'autorisation donnée par les personnes légalement autorisées à gérer les affaires de la société, si les administrateurs n'y sont pas légalement autorisés;

- une copie de l'arrangement et de tout arrangement complémentaire établissant les modalités du régime.

Où envoyer le choix

Envoyez le choix par courrier recommandé à la Section des opérations des programmes aux employeurs de votre centre fiscal.

Lignes directrices pour remplir les feuillets

Lignes directrices pour remplir les feuillets

À faire

- Si vous avez plusieurs comptes de retenues sur la paie, produisez un feuillet T4PS distinct pour chacun d'entre eux.

- Déclarez les montants dans un feuillet T4PS pour l'année au cours de laquelle ils ont été attribués ou versés.

- Déclarez, en dollars et en cents, tous les montants que vous avez versés au cours de l'année.

- Déclarez tous les montants en dollars canadiens, même s'ils ont été versés dans une autre devise. Apprenez-en plus sur les taux de change moyens : Taux de change

À ne pas faire

- Si une case ne contient aucun montant, n'inscrivez rien dedans.

- Ne modifiez jamais le titre d'une case.

- Ne mettez ni trait d'union ni tiret entre les chiffres.

- N'utilisez pas le symbole du dollar ($).

Comment remplir le feuillet T4PS

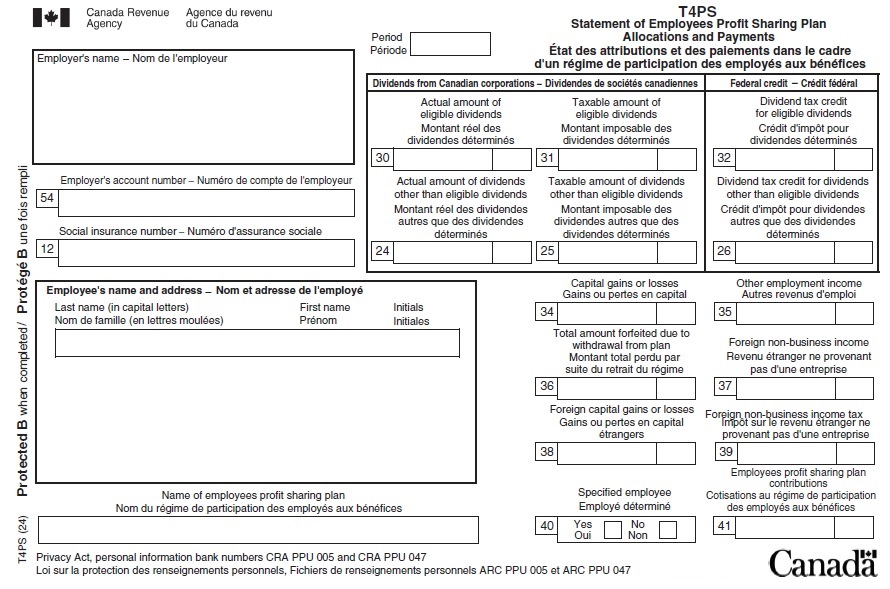

Identification

Période Feuillets produits uniquement pour l'année civile 2024

Pour les feuillets T4PS produits pour l'année civile 2024, inscrivez la date de fin de la période de l'année civile au cours de laquelle vous avez attribué ou versé le montant à l'employé comme suit :

- Pour la période du 1er janvier 2024 au 24 juin 2024, inscrivez 20240624.

- Pour la période du 25 juin 2024 au 31 décembre 2024, inscrivez 20241231.

Si vous déclarez des montants pour les deux périodes, remplissez un feuillet T4PS distinct pour chaque période.

Année Feuillets produits avant ou après l'année civile 2024

Pour les feuillets T4PS produits avant ou après l'année civile 2024, inscrivez les quatre chiffres de l'année civile au cours de laquelle vous avez attribué ou versé le montant à l'employé.

Nom de l'employeur

Inscrivez votre nom légal, votre nom commercial (s'il diffère de votre nom légal) et votre adresse. Ces renseignements doivent correspondre à ceux qui figurent en haut de votre relevé de compte PD7A.

Nom et adresse de l'employé

Inscrivez en lettres majuscules le nom de famille de l'employé, suivi de son prénom et de ses initiales.

Si l'employé a plus d'une initiale, inscrivez son prénom suivi des initiales dans l'espace « Prénom ».

N'inscrivez pas de titres, comme Directeur, M. ou Mme.

Inscrivez l'adresse du domicile de l'employé, y compris la province ou le territoire, le code postal et le pays.

Nom du RPEB

Inscrivez le nom du régime.

Case 12 – Numéro d'assurance sociale (NAS)

Inscrivez le NAS fourni par l'employé.

Situations particulières

- Pas de NAS

- Inscrivez neuf « 0 » si vous n'avez pas le NAS de l'employé. Vous devez quand même produire le feuillet T4 de l'employé avant la date limite, même si vous n'avez pas pu obtenir son NAS.

- NAS commençant par le chiffre « 9 » et obtention d'un NAS permanent

Inscrivez le NAS permanent si l'employé avait un NAS commençant par le chiffre « 9 » et qu'il a obtenu un NAS permanent plus tard dans l'année.

Ne préparez pas deux feuillets T4.

Apprenez-en plus : Obtenir le numéro d'assurance sociale (NAS)

Case 54 – Numéro de compte de l'employeur

Inscrivez votre numéro de compte de retenues sur la paie à 15 caractères (par exemple, 123456789RP0001) uniquement sur votre copie et celle que vous envoyez à l'ARC.

N'inscrivez pas votre numéro de compte sur les copies que vous remettez aux employés.

Dividendes de sociétés canadiennes imposables autres que des dividendes déterminés

Case 24 – Montant réel des dividendes autres que des dividendes déterminés

Déclarez à la case 24 le montant réel des dividendes autres que des dividendes déterminés, ou le montant que l'ARC considère comme étant des dividendes autres que des dividendes déterminés, versé par une société canadienne imposable.

Si vous inscrivez un montant à la case 24, vous devez aussi remplir la case 25 et la case 26.

Case 25 – Montant imposable des dividendes autres que des dividendes déterminés

Inscrivez un montant supérieur de 15 % à celui que vous avez inscrit à la case 24.

Case 26 – Crédit d'impôt pour dividendes autres que des dividendes déterminés

Inscrivez 9,0301 % du montant que vous avez inscrit à la case 25.

Dividendes déterminés de sociétés canadiennes imposables

Case 30 – Montant réel des dividendes déterminés

Inscrivez à la case 30 le montant réel des dividendes déterminés versés par des sociétés canadiennes imposables.

Si vous inscrivez un montant à la case 30, vous devez aussi remplir la case 31 et la case 32.

Case 31 – Montant imposable des dividendes déterminés

Inscrivez un montant supérieur de 38 % à celui que vous avez inscrit à la case 30.

Case 32 – Crédit d'impôt pour dividendes déterminés

Inscrivez 15,0198 % du montant imposable inscrit à la case 31.

Autres renseignements

Case 34 – Gains ou pertes en capital

Inscrivez à la case 34 les gains ou pertes en capital de l'employé. Si le montant net représente une perte en capital, inscrivez-le entre parenthèses.

Si vous inscrivez un montant à la case 34 qui est lié à des gains ou pertes en capital étrangers, inscrivez aussi un montant à la case 38.

Votre employé doit inscrira ce montant à la ligne 17400 de son annexe 3.

Pour 2024 seulement, votre employé inscrira ce montant à la ligne 17399 pour la période 1 ou 17400 pour la période 2 de son annexe 3.

Case 35 – Autres revenus d'emploi

Inscrivez à la case 35 tous les autres montants que la fiducie a reçus et attribués à l'employé au cours de l'année, et qui n'ont pas été déclarés dans une autre case.

Ces montants comprennent :

- des montants reçus de l'employeur;

- des montants réattribués provenant d'autres employés;

- des dividendes étrangers;

- d'autres revenus étrangers ne provenant pas d'une entreprise, également déclarés à la case 37;

- des paiements du RPEB qui doivent être inclus dans le revenu selon le paragraphe 144(7) de la LIR;

- tout montant imposable versé par la fiducie à l'employé au cours de l'année, mais que vous n'avez pas déjà déclaré.

L'employé doit inscrire ce montant à la ligne 10400 de sa déclaration de revenus et de prestations.

Case 36 – Montant total perdu par suite du retrait du régime

Inscrivez à la case 36 le total des montants précédemment attribués que la personne n'a plus le droit de recevoir.

Cette personne doit inscrire ce montant à la ligne 22900 de sa déclaration de revenus et de prestations.

Case 37 – Revenu étranger ne provenant pas d'une entreprise

Inscrivez à la case 37 le montant brut du revenu étranger ne provenant pas d'une entreprise avant toute déduction d'impôt.

Si vous inscrivez un montant à la case 37, vous devez aussi inscrire les autres revenus d'emploi à la case 35 et l'impôt sur le revenu étranger ne provenant pas d'une entreprise à la case 39.

L'employé utilisera ce montant pour calculer son crédit pour impôt étranger à l'aide du formulaire T2209.

Case 38 – Gains ou pertes en capital étrangers

Inscrivez à la case 38 et à la case 34 le montant brut, avant déduction de l'impôt sur le revenu, des gains ou pertes en capital étrangers de la fiducie attribués à l'employé. Si le montant net représente une perte en capital, inscrivez-le entre parenthèses.

Si vous inscrivez un montant à la case 38, vous devez aussi inscrire l'impôt étranger sur le revenu ne provenant pas d'une entreprise à la case 39.

L'employé utilisera ce montant pour calculer son crédit pour impôt étranger à l'aide du formulaire T2209.

Case 39 – Impôt sur le revenu étranger ne provenant pas d'une entreprise

Inscrivez dans la case 39 la portion de l'impôt payé par la fiducie que vous pouvez attribuer au montant déclaré à la case 37 pour le revenu étranger ne provenant pas d'une entreprise et au montant déclaré à la case 38 pour les gains ou pertes en capital étrangers attribués à l'employé.

L'employé utilisera ce montant pour calculer son crédit pour impôt étranger à l'aide du formulaire T2209.

Case 40 – Employé déterminé

Cochez la case oui si l'employé est un employé déterminé. Sinon, cochez la case non.

Ne cochez aucune case si vous n'êtes pas certain que l'employé est un employé déterminé.

Un employé déterminé est une personne qui a un lien de dépendance avec son employeur ou qui détient au moins 10 % d'une catégorie d'actions du capital-actions de son employeur.

Si vous cochez oui ou si vous n'êtes pas certain que l'employé est un employé déterminé, vous devez aussi inscrire un montant à la case 41.

Si vous avez cotisé un montant excédentaire au RPEB d'un employé déterminé, ce montant est soumis à un impôt spécial dans sa déclaration de revenus des particuliers.

Apprenez-en plus : Préparez-vous à faire des retenues et Excédent d'un régime de participation des employés aux bénéfices (RPEB) – Dépenses des employés salariés

Case 41 – Cotisations au régime de participation des employés aux bénéfices

Inscrivez à la case 41 le montant total des cotisations de l'employeur versées au RPEB et attribuées à l'employé déterminé.

Si vous n'êtes pas certain que l'employé est un employé déterminé, vous devez aussi inscrire un montant à la case 41.

L'employé utilisera ce montant pour déterminer s'il a un montant excédentaire au titre du RPEB et pour calculer l'impôt correspondant à l'aide du formulaire RC359.