Feuillet T4A-RCA – Fiducie de convention de retraite (CR)

Sur cette page

Qu'est-ce qu'un feuillet T4A-RCA

Le feuillet T4A-RCA indique les montants distribués à une personne au cours d'une année civile dans le cadre d'une convention de retraite (CR), à titre de bénéficiaire de la CR ou si elle a vendu un droit dans celle-ci. Le feuillet indique également l'impôt sur le revenu qui a été déduit des montants distribués à la personne.

Vous pouvez obtenir le feuillet T4A-RCA en format PDF ou PDF à remplir et sauvegarder pour le produire sur papier.

Ébauche

Quand est-il émis

Si vous êtes un dépositaire, vous devez émettre un feuillet T4A-RCA à chacune des personnes suivantes :

- un bénéficiaire qui a reçu un paiement de distribution d'une CR;

- une personne qui a vendu un droit dans une CR.

Selon la situation, vous devrez peut-être aussi émettre un feuillet T4A-RCA pour les montants que la fiducie CR a remboursés à l'employeur ou à l'employé.

Quoi déclarer

Ce qu'il faut déclarer et ne pas déclarer sur un T4A-RCA

À déclarer

- Attribution de montants à une personne qui réside au Canada à partir d'une fidicuie de CR

À ne pas déclarer

- Pour l'attribution de montants à une personne qui ne réside pas au Canada à partir d'une fiducie de CR, utilisez : feuillet NR4

Lignes directrices pour remplir les feuillets

À faite

- Si vous avez plusieurs comptes de retenues sur la paie de fiducie de CR, produisez une déclaration T4A-RCA pour chaque compte de retenues sur la paie de fiducie de CR

- Les montants sont déclarés sur un feuillet T4A-RCA pour l'année au cours de laquelle ils sont été payés

- Déclarez, en dollars et en cents, tous les montants que vous avez payés au cours de l'année

- Déclarez tous les montants en dollars canadiens, même s’ils ont été payés dans une autre devise. Apprenez-en plus sur les taux de change moyens : Taux de changes

À ne pas faire

- N'indiquez pas de montants négatifs sur les feuillets pour apporter des changements aux années précédentes. Apprenez-en plus : Apportez des corrections après avoir produit votre déclaration

- Si une case est vide, n'inscrivez pas « nul » ou « S. O. ». Laissez la case vide

- Ne modifiez jamais le titre d'une case

- Ne mettez pas de trait d'union ou de tiret entre les chiffres

- N'inscrivez pas le symbole du dollar ($)

Comment remplir

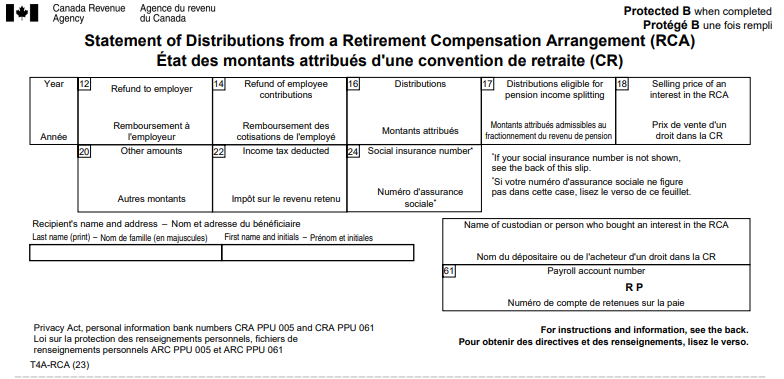

Année

Indiquez les 4 chiffres de l'année civile au cours de laquelle vous avez effectué le paiement au bénéficiaire.

Case 12 – Remboursement à l'employeur

Déclarez le montant, le cas échéant, que la fiducie de CR a remboursé à l'employeur participant qui doit l'inclure dans son revenu selon l'alinéa 12(1)(n.3).

Incluez les montants transférés de cette fiducie de CR (le régime cédant) à une autre fiducie de CR (le régime cessionnaire) si le dépositaire du régime qui reçoit (cessionnaire) est un non-résident ou si ce régime est un régime étranger considéré selon le paragraphe 207.6(5) comme une CR pour les résidents canadiens participants.

N'incluez pas à la case 12 les transferts de fonds effectués directement d'un régime cédant à un régime cessionnaire si le dépositaire du régime cessionnaire n'est pas un non-résident et si le régime cessionnaire n'est pas un régime étranger qui est considéré, selon le paragraphe 207.6(5), comme une CR pour les résidents canadiens qui participent au régime.

Apprenez-en plus : Transfert de montants entre fiducies de CR.

Case 14 – Remboursement des cotisations de l'employé

Déclarez le montant que la fiducie de CR a remboursé à l'employé, si c'est le cas, y compris les cotisations volontaires de l'employé versées à la CR.

Case 16 – Montants attribués

Déclarez le montant que vous avez payé au bénéficiaire à partir de la fiducie de CR.

N'incluez pas les remboursements de cotisations à un employé, ni les montants payés pour acquérir un droit dans la CR.

Case 17 – Montants attribués admissibles au fractionnement du revenu de pension

Déclarez le montant inclus à la case 16 représente les paiements versés au cours de l'année à un particulier dans le cadre d’une CR qui :

- ont trait à une rente viagère versée en lien avec des périodes d'emploi pour lesquelles des prestations sont aussi versées au particulier sous un régime de pension agréé (RPA);

- fournissent des prestations complémentaires aux prestations prévues dans le cadre d'un RPA (autre qu'un régime de retraite individuel prévu à la partie LXXXIII du Règlement de l'impôt sur le revenu).

Vous devez Incluez ce montant dans votre calcul du montant maximum de pension fractionné sur le formulaire T1032, Choix conjoint visant le fractionnement du revenu de pension, si vous êtes âgé de 65 ans ou plus à la fin de l’année civile et que vous faites le choix de fractionner votre revenu de pension admissible avec votre époux ou conjoint de fait.

Case 18 – Prix de vente d'un droit dans une CR

Déclarez le montant que vous avez payé au dépositaire pour l'acquisition du droit dans la CR (le prix d'achat avant que vous reteniez l'impôt de 50%) si vous avez acheté un droit dans la CR.

Case 20 – Autres montants

Déclarez le montant si la fiducie de CR a :

- disposé de biens pour une contrepartie inférieure à leur juste valeur marchande (JVM);

- acquis des biens pour une contrepartie supérieure à leur JVM;

- permis que les biens de la fiducie de CR soient utilisés pour une contrepartie inférieure à la JVM d'une telle utilisation.

Selon le paragraphe 56(11), la somme à inscrire dans la case 20 est la différence entre la contrepartie et la JVM.

Case 22 – Impôt sur le revenu retenu

Déclarez le montant d'impôt sur le revenu retenu sur les montants attribués, ou sur le prix d'achat du droit.

Case 24 – Numéro d'assurance sociale

Inscrivez le numéro d'assurance sociale du bénéficiaire.

Nom et adresse du bénéficiaire

Inscrivez en lettres majuscules le nom de famille, le prénom du particulier qui a reçu un montant provenant de la CR ou de la personne qui a vendu un droit dans la CR à une autre personne.

Si le bénéficiaire a plus d'une initiale, inscrviez son prénom suivi des initiales dans le champ « Prénom ».

N'inscrivez pas de titres comme Directeur, M. ou Mme.

Inscrivez l'adresse du bénéficiaire, y compris la province ou le territoire, le code postal et le pays.

Nom du dépositaire ou de l'acheteur d'un droit dans la CR

Inscrivez le nom au complet du dépositaire ou le nom au complet de la personne qui a acquis un droit dans la CR.

Case 61 – Numéro de compte des retenues sur la paie

Inscrivez le numéro de compte de retenues sur la paie de 15 caractères (par exemple, 123456789RP0001) du dépositaire ou celui de la personne qui a acquis un droit dans la CR.

Le numéro de compte doit être le même que celui qui figure sur votre PD7A.

N’inscrivez pas le numéro de compte du dépositaire sur les copies que vous remettrez aux bénéficaires.

Apprenez-en plus : Recevoir votre avis de cotisation - PD7D.