Deuxième rapport annuel de 2020 du Comité consultatif des personnes handicapées

Table des matières

- Introduction

- Expérience du client

- Préface

- Partie 1 : Examen des recommandations

- Partie 2 : Autres enjeux

- Annexes

- Annexe A – Mandat du CCPH

- Annexe B – Description des mesures fédérales pour les personnes handicapées

- Annexe C – Liste des membres du Comité

- Annexe D – Mesures pour les personnes handicapées liées à l’admissibilité au CIPH

- Annexe E – Formulaire T2201, Certificat pour le crédit d’impôt pour personnes handicapées

- Annexe F – Sondage sur le crédit d’impôt pour personnes handicapées

- Annexe G – Feuilles de renseignements

- Annexe H – Tableaux de données mis à jour pour la publication statistique du CIPH

- Annexe I – Le principe de Jordan

- Annexe J – Nouvelles recommandations

- Annexe K – Recommandations du premier rapport annuel

Introduction

En novembre 2017, la ministre du Revenu national, l’honorable Diane Lebouthillier, a annoncé la création du Comité consultatif sur les personnes handicapées afin de conseiller l’Agence du revenu du Canada (Agence) quant à l’interprétation et à l’application des mesures fiscales relatives aux Canadiens ayant une déficience de façon équitable, transparente et accessible. Le mandat intégral du Comité se trouve à l’annexe A. Les principales mesures fiscales pour les personnes handicapées sont décrites à l’annexe B.

Les membres du Comité consultatif des personnes handicapées sont très reconnaissants de l’occasion de conseiller la ministre du Revenu national et de collaborer avec les fonctionnaires de l’Agence pour améliorer les mesures fiscales pour les personnes handicapées. La liste complète des membres du Comité se trouve à l’annexe C.

Notre premier rapport annuel, Favoriser l’accès aux mesures fiscales pour les personnes handicapées, a été publié en mai 2019. Depuis ce temps, nous croyons qu’il y a eu des progrès importants en ce qui concerne l’administration et les communications au sujet du crédit d’impôt pour personnes handicapées (CIPH). Notre deuxième rapport annuel décrit en détail les nombreuses améliorations que l’Agence a apportées au cours de la dernière année en réponse aux recommandations formulées dans notre rapport de 2019. Ces changements sont résumés dans les pages suivantes sur l’expérience du client.

La section 1 de ce deuxième rapport annuel présente un examen des 42 recommandations formulées dans notre premier rapport annuel. Chaque recommandation résume le contexte pertinent et les mesures de suivi connexes.

La section 2 traite des nouveaux sujets de conversation au cours de la deuxième année de notre mandat. Les sujets choisis portent, par exemple, sur les données relatives au CIPH, les préoccupations des peuples autochtones et l’admissibilité aux régimes enregistrés d’épargne-invalidité.

La section 3 comprend les annexes, qui fournissent des détails qui ne sont pas abordés dans le texte.

Comme au cours de la première année de notre mandat, le CIPH a continué d’être le principal centre d’intérêt de notre travail. Le Comité reconnaît les défis liés à l’évaluation juste et cohérente de l’admissibilité au CIPH. Nous sommes conscients que cette détermination n’est pas une tâche facile.

Le critère d’admissibilité principal n’est pas la présence d’une déficience grave et prolongée, mais plutôt l’effet de cette condition sur le fonctionnement quotidien du demandeur. Les demandeurs admissibles doivent être limités de façon marquée dans au moins une des activités courantes de la vie quotidienne, telles qu’elles sont expressément définies dans la législation et administrées par l’Agence.

De plus, la question du CIPH est particulièrement complexe parce que cette mesure fiscale particulière remplit deux objectifs distincts.

Premièrement, le CIPH réduit l’impôt sur le revenu à payer des demandeurs qui sont admissibles parce qu’ils ont une déficience grave et prolongée des fonctions physiques ou mentales qui nuisent à leur capacité à exécuter les activités courantes de la vie quotidienne. Les Canadiens ayant une déficience grave sont susceptibles d’avoir des dépenses additionnelles importantes que n’ont pas les personnes non handicapées. Ces dépenses excédentaires sont souvent difficiles à détailler, comme les coûts demandés pour le crédit d’impôt pour frais médicaux ou la déduction pour produits et services de soutien aux personnes handicapées.

Deuxièmement, le CIPH joue un rôle essentiel dans le paysage des mesures pour personnes handicapées. Le CIPH est devenu la porte d’entrée pour établir l’admissibilité à un certain nombre de programmes et de prestations d’invalidité du gouvernement fédéral. La liste de ces programmes et prestations figure à l’annexe D.

Bien que l’accès au CIPH ait été une préoccupation de longue date, les défis liés à l’accès sont devenus plus urgents, car de nombreux Canadiens ne demandent pas seulement, ni même nécessairement, le volet d’aide financière du CIPH. Ils présentent plutôt des demandes pour les divers programmes et prestations liés à l’admissibilité au CIPH.

En raison de son rôle élargi, le CIPH est effectivement devenu l’élément central de la politique fédérale sur les personnes handicapées. De nombreux Canadiens handicapés ne sont peut-être pas conscients de ce double rôle. La récente annonce fédérale d’une prestation liée à la COVID-19 pour les personnes handicapées est un excellent exemple de la fonction de porte d’entrée du CIPH et de ses défis connexes.

En juin 2020, le gouvernement fédéral a annoncé un paiement unique non imposable et non déclarable d’un montant maximum de 600 $ pour les particuliers admissibles au CIPH afin de les aider à couvrir les dépenses supplémentaires engagées pendant la pandémie. Ces dépenses comprennent, par exemple, les coûts plus élevés pour l’équipement de protection individuelle, l’embauche de travailleurs de soutien personnel ou l’accès à d’autres supports pour personnes handicapées.

Lorsque le paiement COVID-19 a été annoncé pour la première fois, la communauté des personnes handicapées était préoccupée par le fait que de nombreux Canadiens ayant une déficience ne recevraient pas cette aide financière, car ils ne sont pas admissibles au CIPH. Bien que la nouvelle mesure ait été positive dans son intention, son impact aurait été limité, car la plupart des personnes handicapées n’auraient pas pu bénéficier de cette assistance liée à la pandémie.

Le gouvernement fédéral a par la suite élargi les critères d’admissibilité en juillet 2020 pour inclure :

- les Canadiens admissibles au CIPH;

- les personnes qui pourraient être admissibles au CIPH (elles ont jusqu’à 60 jours pour présenter une demande après que le projet de loi a reçu la sanction royale);

- les personnes qui reçoivent des prestations d’invalidité du Régime de pensions du Canada ou du Régime de rentes du Québec;

- les personnes qui reçoivent le soutien pour invalidité des Anciens Combattants Canada.

L’élargissement des critères aidera environ 1,7 million de Canadiens handicapés à bénéficier de la nouvelle aide financière. L’annonce initiale a effectivement servi à mettre en évidence les problèmes liés à l’utilisation du CIPH comme unique porte d’entrée à d’autres prestations. Le point d’entrée était trop restreint. Les membres du Comité ont abordé cette préoccupation dans le premier rapport annuel et le soulignent encore une fois dans la section de l’examen des recommandations de ce deuxième rapport annuel.

Bien qu’il y ait eu de nombreuses améliorations importantes dans les processus administratifs et les communications de l’Agence, nous reconnaissons que des défis importants subsistent au sujet du CIPH et d’autres mesures fiscales pour les personnes handicapées, comme la déduction pour produits et services de soutien aux personnes handicapées. Nous reconnaissons les difficultés rencontrées par certains groupes, notamment les autochtones ayant une déficience, les personnes atteintes d’une déficience relative aux fonctions mentales et les personnes qui ont des conditions graves, mais épisodiques.

Notre rapport tient également compte du remboursement du CIPH. Nous constatons que la capacité de payer d’avance pour de nombreux biens et services liés à leur déficience est un défi majeur pour les personnes handicapées, un problème lié à leur taux de pauvreté disproportionnément élevé au sein de ce groupe.

Le Comité continuera de mettre l’accent sur ces enjeux de grande envergure, tout en gardant à l’esprit son mandat qui est fondé explicitement sur les mesures fiscales en faveur des personnes handicapées. Entre-temps, nous espérons que notre travail à ce jour a contribué à rendre ces mesures plus compréhensibles, plus accessibles et plus équitables pour les centaines de milliers de Canadiens qui comptent sur cette aide pour améliorer leur qualité de vie.

Expérience du client

Au cours de la dernière année, l’Agence du revenu du Canada (Agence) a apporté de nombreux changements importants à ses procédures administratives concernant le CIPH et à ses activités de communication et de sensibilisation. Plusieurs de ces mesures ont été mises en place en réponse aux recommandations du Comité.

Les changements visent à aider les demandeurs à accéder au CIPH ainsi qu’à réduire le risque de problèmes pouvant entraîner des retards dans les décisions relatives à l’admissibilité, et la nécessité d’avoir à faire appel. Idéalement, l’ensemble du processus du CIPH sera plus transparent, plus rapide et plus juste.

Ces mesures améliorées sont décrites dans le deuxième rapport annuel. Les points saillants sont présentés ci-dessous.

Renseignements

- L’Agence améliore la qualité des renseignements fournis aux demandeurs et aux organisations et aux particuliers qui les soutiennent à l’étape préalable à la demande et à l’étape de la demande d’admissibilité au CIPH.

- Tous les documents font l’objet d’un examen pour une rédaction en langage clair et compréhensible.

- Les pages Web liées au CIPH font l’objet d’un examen dans le cadre d’un projet d’optimisation du Web.

- L’Agence a augmenté son investissement dans son Programme communautaire des bénévoles en matière d’impôt. L’investissement aidera à en élargir la portée, surtout parmi les organisations qui offrent des services aux peuples autochtones et les organisations qui représentent les personnes ayant une déficience des fonctions mentales.

Ligne d’appel désignée

- La ligne téléphonique régulière de l’Agence continuera de répondre aux questions de base portant, par exemple, sur l’endroit où trouver le formulaire de demande T2201 Certificat pour le crédit d’impôt pour personnes handicapées et sur la façon de le remplir.

- Les questions plus complexes seront acheminées à une ligne téléphonique désignée avec un personnel spécialement formé. Ces questions portent généralement sur les critères d’admissibilité au CIPH, la déficience des fonctions mentales, les demandes au nom des enfants et les appels des décisions relatives au CIPH.

Navigateur

L’Agence met en place une nouvelle fonction de navigateur pour aider les personnes dont la situation est complexe à suivre le processus de demande de CIPH.

Formulaire T2201, Certificat pour le crédit d’impôt pour personnes handicapées

- L’Agence développe actuellement une application numérique du formulaire T2201. Cette application interactive pour les professionnels de la santé (et autres) permettra :

- de simplifier le processus de demande en assurant que l’Agence obtient les renseignements dont elle a besoin pour que les demandeurs puissent avoir accès aux soutiens financiers liés.

- d’apporter une plus grande certitude au processus de demande et de réduire les lettres de clarification.

- de clarifier les critères d’admissibilité au CIPH pour les personnes handicapées et les professionnels de la santé.

- L’Agence a remanié la version papier du formulaire T2201, qui est mise à l’essai auprès des professionnels de la santé, des particuliers et des évaluateurs du CIPH.

- L’Agence explore actuellement la façon dont des programmes fédéraux et provinciaux/territoriaux sélectionnés gèrent le traitement de certaines conditions afin d’accélérer le processus.

Changements apportés aux procédures

- L’Agence s’efforce de fournir plus de renseignements, de lignes directrices et d’exemples plus tôt dans le processus de demande afin de réduire et, idéalement, d’éliminer le besoin de lettres de clarification.

- À l’heure actuelle, l’Agence :

- Informe le professionnel de la santé que toutes les communications qui lui sont envoyées au sujet d’un demandeur seront transmises au demandeur et que toute communication que le professionnel de la santé soumet à l’Agence sera également mise à la disposition du demandeur.

- Ecourage le professionnel de la santé, lorsqu’il fournit des précisions à l’Agence, à communiquer avec le demandeur et à le consulter, au besoin.

- Donne au professionnel de la santé 60 jours pour répondre à une lettre de clarification. La lettre indique que, même si le professionnel de la santé a 45 jours pour répondre, le dossier n’est pas fermé jusqu’à ce que 60 jours se sont écoulés. Cette pratique vise à réduire les délais de traitement et les retards connexes.

- Une formation de meilleure qualité et plus uniforme est offerte aux évaluateurs, actuels et nouveaux, des dossiers de CIPH qui comportent une déficience des fonctions mentales.

Prestations liées au CIPH

L’obligation de fermer un Régime enregistré d'épargne-invalidité lorsqu’un bénéficiaire n’est plus admissible au CIPH a été supprimée.

Préface

Le Comité consultatif des personnes handicapées a bénéficié d’une relation de collaboration avec le leadership et le personnel de l’Agence du revenu du Canada (Agence). Nous croyons qu’ils partagent l’objectif du Comité qui consiste à améliorer l’administration des mesures fiscales pour les personnes handicapées pour tous les Canadiens.

Les opinions et les recommandations présentées dans notre rapport ont été éclairées par les préoccupations que nous avons entendues de la part des Canadiens handicapés et de leurs familles, ainsi que des professionnels de la santé qui remplissent le formulaire de demande de crédit d’impôt pour personnes handicapées (CIPH) T2201.

Dans certains cas, nous avons mis en évidence les défis qu’une seule personne a portés à notre attention dans une soumission au Comité. Nous reconnaissons que nous ne pouvons pas déterminer si la question soulevée est propre à cette personne ou si elle peut s’appliquer à des dizaines ou même à des centaines de Canadiens.

Lorsque le rapport décrit les difficultés rencontrées par les Canadiens, il est possible que les difficultés que nous décrivons puissent avoir été résolues ou sont en voie de l’être par l’Agence. La politique ou la pratique en question peut avoir été corrigée. De plus, les problèmes qu’une personne peut éprouver peuvent être fondés sur les limites de sa compréhension des critères d’admissibilité complexes au CIPH et des procédures connexes, qui, en soi, peuvent indiquer la nécessité d’une plus grande clarté législative, administrative ou en matière de communication.

Le Comité reconnaît que les fonctionnaires de l’Agence n’ont pas l’occasion de répondre aux particularités d’un cas précis, en particulier en raison des exigences en matière de confidentialité. En même temps, nous sommes conscients que de nombreux demandeurs du CIPH ont de préoccupations importantes qui doivent être entendues. Nous pensons que c’est notre rôle de contribuer à donner une voix aux gens.

Si le cas où la question a déjà été réglée, il s’agit d’un excellent résultat pour toutes les parties concernées. Toutefois, si le cas d’un particulier touche beaucoup d’autres personnes, nous avons respecté notre obligation de transformer des problèmes individuels en enjeux publics qui, idéalement, peuvent être traités et résolus de façon constructive.

Partie 1 : Examen des recommandations

Cette section du deuxième rapport annuel examine l’état des 42 recommandations que le Comité consultatif sur les personnes handicapées a formulées dans notre premier rapport annuel. Ces recommandations ont été élaborées dans le contexte d’une description distincte des objectifs que le Comité cherche à atteindre.

Le premier groupe (recommandations no 1 à 16) est centré sur les changements apportés aux critères d’admissibilité qui permettraient de mieux refléter l’intention et d’améliorer la clarté et l’interprétation du crédit d'impôt pour personnes handicapées (CIPH).

Le deuxième groupe (recommandations no 17 à 24) explore diverses améliorations administratives. Bien que l’administration serait grandement améliorée si certaines modifications législatives étaient apportées, le Comité a reconnu que les modifications administratives, même par elles-mêmes, seraient utiles pour assurer une prestation plus efficace de la mesure fiscale.

Après avoir examiné les améliorations législatives apportées aux critères d’admissibilité et les améliorations administratives, la prochaine catégorie (recommandations no 25 à 31) traite de la meilleure façon de communiquer avec les personnes handicapées et le public au sujet du CIPH et des mesures fiscales relatives aux personnes handicapées, de façon plus générale.

Nos recommandations (no 32 à 35) portent ensuite au rôle plus large du CIPH comme point d’entrée pour d’autres prestations et programmes relatifs aux personnes handicapées. L’admissibilité au CIPH a assumé un rôle de plus en plus important dans le contexte des mesures pour les personnes handicapées en raison de cette fonction de « porte d'entrée ».

Le dernier groupe (recommandations no 36 à 42) met en évidence les coûts liés aux déficiences. Nos recommandations commencent par une focalisation étroite sur les frais liés au processus de demande du CIPH et se terminent par une discussion plus large sur les coûts liés à la déficience et les taux de pauvreté disproportionnés chez les personnes handicapées.

Examen des recommandations

Recommandation no 1

Que lors de la détermination de l’admissibilité au CIPH, l’Agence du revenu du Canada (Agence) s’assure que ses mesures concordent avec le principe de parité en ce qui a trait aux fonctions physiques et mentales, notamment par le retrait des multiples mécanismes de sélection pour déterminer l’admissibilité des personnes qui ont un handicap des fonctions mentales.

Contexte

Dans son premier rapport annuel, le Comité consultatif des personnes handicapées (le Comité) a indiqué que plusieurs aspects du processus de demande du crédit d’impôt pour personnes handicapées (CIPH) traitent différemment la limitation des fonctions physiques et la limitation des fonctions mentales.

Selon le formulaire de demande du CIPH T2201, 3 fonctions mentales distinctes (résolution de problèmes, l’atteinte d’objectifs et le jugement) doivent être « prises dans leur ensemble ». Ce texte suppose qu’une personne doit avoir une limitation grave et prolongée des trois fonctions mentales pour être admissible au CIPH.

Nous avons fait remarquer qu’il est injuste d’exiger que ces fonctions se présentent ensemble pour être admissibles au CIPH. Une personne pourrait souffrir d’une dépression grave et prolongée, qui compromettrait ses capacités d’atteindre des objectifs et de jugement, mais pas la résolution de problèmes.

Nous avons constaté que la limitation grave et prolongée des fonctions physiques n’est pas assujettie à une telle règle conjonctive. Toutes les fonctions physiques sont traitées comme des entités et des entrées entièrement distinctes dans le formulaire T2201.

Durant nos discussions, le Comité s’est demandé si cette exigence excessivement élevée pourrait expliquer les taux élevés de refus des demandes du CIPH chez les personnes ayant une limitation des fonctions mentales. Même si us savions intuitivement que ce taux de refus était problématique, les données que nous a fournies l’Agence ont confirmé l’ampleur du problème. Nous abordons cette situation dans la section « Données sur le CIPH » dans la partie 2 du présent rapport.

Dans la recommandation no 10, le Comité propose un moyen de traiter de manière plus égale la limitation des fonctions qu’elles soient d’ordre physique ou mental. La proposition renvoie à la façon dont les fonctions physiques sont décrites dans le formulaire T2201.

Mesures à prendre

Des changements législatifs et administratifs sont requis pour appliquer cette recommandation. La responsabilité législative relève du ministère des Finances plutôt que de l’Agence. Les progrès réalisés en ce qui touche cette recommandation d’un angle législatif ont été limités. Bien que le Comité comprenne que ses recommandations législatives sur les critères d’admissibilité sont examinées dans leur ensemble, nous espérons que la modeste modification, si importante soit-elle, que représente cette proposition puisse être adoptée séparément.

Toutefois, des progrès ont été réalisés en ce qui touche cette recommandation d’un angle administratif. L’Agence interprète actuellement cette clause de façon disjonctive dans sa pratique administrative. Le formulaire T2201 semble reconnaître, au moyen de la note suivante dans le formulaire en soi, que la résolution de problèmes, l’atteinte d’objectifs et le jugement peuvent être interprétés séparément : « Une limitation concernant la résolution de problèmes, l’atteinte d’objectifs et le jugement qui limite de façon marquée l’apprentissage fonctionnel à l’autonomie, toujours ou presque toujours, serait admissible. »

De plus, la refonte du formulaire T2201, l’actualisation des procédures et la mise en œuvre du nouveau rôle de navigateur, décrit ci-après, iront dans le sens de cette recommandation. Ces mesures à prendre sont souvent abordées dans cette section du rapport.

Recommandation no 2

Que l’Agence modifie la liste des fonctions mentales dans le formulaire T2201, comme suit :

- attention

- concentration

- mémoire

- jugement

- perception de la réalité

- résolution de problèmes

- établissement d’objectifs

- maîtrise du comportement et des émotions (par exemple, perturbation de l’humeur ou troubles comportementaux)

- compréhension verbale et non verbale

- apprentissage

Contexte

La liste des fonctions mentales servant à déterminer l’admissibilité au CIPH se trouve dans le formulaire T2201 (annexe E). Le premier rapport annuel du Comité décrit les nombreuses préoccupations soulevées à l’égard de cette liste. Les trois principaux problèmes liés aux critères actuels sont les suivants.

Premièrement, l’actuelle liste des fonctions mentales n’est pas jugée pertinente dans beaucoup de situations. Elle indique seulement certaines fonctions mentales et exige que certaines limitations se présentent ensemble, alors qu’en fait, c’est impossible (par exemple, résolution de problèmes, l’atteinte d’objectifs et le jugement). Le formulaire T2201 exigeant qu’un médecin, un infirmier praticien ou un psychologue atteste de la nature et des effets de la limitation du demandeur, les critères devraient tenir compte des limitations liées aux fonctions mentales, habituellement examinées par ces professionnels de la santé.

Deuxièmement, les professionnels de la santé nous ont informés des difficultés qu’ils rencontrent relativement aux fonctions mentales, plus particulièrement au moment de remplir le formulaire T2201. Le formulaire permet d’évaluer la limitation liée à des fonctions physiques plus facilement, ses effets étant sans doute plus observables, quantifiables et communicables (par exemple, une personne ayant une paraplégie complète ne peut pas marcher) que la limitation liée à des fonctions psychologiques ou neuropsychologiques. Il semble y avoir un préjugé implicite envers cette dernière.

Troisièmement, il y a un manque de clarté quant à l’admissibilité des personnes ayant une limitation en raison de certains troubles mentaux. Les professionnels de la santé ont indiqué que les conditions suivantes sont particulièrement problématiques : autisme, déficit d’attention et trouble de l’hyperactivité et trouble de stress post-traumatique pour l’une des raisons suivantes.

- Les conditions peuvent s’exprimer de façon très variable.

- Des professionnels de la santé croient à tort que certaines conditions sont catégoriquement inadmissibles.

- Le formulaire ne permet pas de rendre compte de l’ampleur et de la profondeur de la limitation qui peut découler d’un trouble mental.

Mesures à prendre

Le Comité a abordé cette recommandation avec l’Agence et les représentants du ministère des Finances Canada. Le Comité a été invité à présenter une liste reconnue universellement des fonctions mentales pour étayer la réforme proposée.

Étant donné qu’il n’y a pas de liste unique universelle de fonctions mentales, le Comité a fourni les listes qu’utilisent l’Organisation mondiale de la santé (OMS) et l’Institut national de la santé mentale aux États-Unis. En formulant la recommandation, le Comité a regroupé les fonctions figurant dans les deux listes et a présenté les commentaires d’un millier de professionnels de la santé qui ont répondu à notre sondage en 2019 au sujet de leur expérience du formulaire T2201.

La nouvelle liste des fonctions mentales proposée regroupant des critères internationaux et des commentaires des professionnels de la santé, sa taxonomie est fondée sur des données probantes des fonctions mentales. Le Comité comprend que cette liste révisée doit être validée par les professionnels de la santé qui remplissent le formulaire T2201 dans le domaine des fonctions mentales. L’Agence et le Comité ont entrepris cette validation en 2020, toutefois, compte tenu des effets de la pandémie de COVID-19 et du fait que les professionnels de la santé sont fort occupés, elle se poursuit toujours. Parmi les questions que se posent les professionnels de la santé en matière de fonctions mentales, mentionnons les suivantes.

- Chaque fonction est-elle indépendante ou certaines fonctions sont-elles dépendantes d’autres fonctions? Par exemple, l’apprentissage peut dépendre de l’attention et de la mémoire, et les notions d’attention et de concentration peuvent être redondantes.

- Même des professionnels de la santé compétents comprennent mal pourquoi certaines conditions sont inadmissibles ou pourquoi les personnes qui travaillent en dépit de leurs conditions sont inadmissibles.

- Les actuels critères d’admissibilité dans le formulaire T2201 évaluent mal l’ampleur et la profondeur de la limitation liée à des fonctions mentales (voir la recommandation no 4).

Recommandation no 3

Qu’à la page 5 du formulaire T2201, l’Agence remplace le terme « effets de la déficience » par ce qui suit :

« Les effets de la déficience de la personne doivent limiter ses activités (par exemple. marcher, voir, s’habiller, se nourrir, exécuter des fonctions mentales, évacuer, entendre, parler ou une combinaison de ces éléments), toujours ou presque toujours, même avec une thérapie et avec l’utilisation d’appareils et de médicaments appropriés. »

Contexte

Le nouveau texte de la définition des fonctions mentales que nous avons proposé dans la recommandation no 2 est très important. Toutefois, le Comité a appris en cours de route que des clarifications administratives faciliteraient également le processus de demande d’admissibilité au CIPH.

Plus précisément, la zone de texte à la page 5 du formulaire T2201 demande aux professionnels de la santé de décrire les effets de la limitation du demandeur. Selon les résultats d’un sondage qu’a réalisé le Comité l’an dernier, les professionnels de la santé ignorent s’ils doivent évaluer la limitation ou déterminer ses effets sur la capacité fonctionnelle du demandeur. Notre recommandation vise à clarifier les renseignements que l’Agence demande dans le formulaire T2201.

Mesures à prendre

L’Agence a intégré cette recommandation dans une version papier remaniée du formulaire T2201, dont le lancement était prévu pour le printemps 2020. Les premiers essais des utilisateurs auprès de professionnels de la santé, de particuliers et d’évaluateurs de l’admissibilité au CIPH ont eu lieu.

La deuxième version du formulaire T2201 remanié a été mise à l’essai en février 2020. En raison de la COVID-19, toutefois, le processus a été perturbé et l’Agence n’a pas reçu les commentaires sur les plus récents essais. Les travaux de refonte de la version papier du formulaire T2201 reprendront dès que possible.

Recommandation no 4

Que l’Agence supprime la mention « activités sociales » à la page 5 du formulaire T2201, puisqu’elle contredit ce qui est énoncé à la page 3 du formulaire. La page 5 stipule que les activités sociales et récréatives ne sont pas des critères d’admissibilité, alors que la page 3 mentionne qu’une personne est admissible si elle n’a pas la capacité d’initier des interactions sociales ou d’y répondre, ou si elle n’est pas en mesure d’effectuer des transactions simples et ordinaires.

Contexte

Le formulaire T2201 sème la confusion chez les professionnels de la santé, car il semble communiquer des renseignements contradictoires. Une page du formulaire indique qu’un certain ensemble d’états rend un demandeur potentiellement admissible au CIPH, tandis qu’une autre page indique que ces mêmes situations rendraient cette personne inadmissible. Selon des professionnels de la santé, la dysfonction sociale est une caractéristique fort importante de certains troubles mentaux (par exemple, l’autisme) pouvant causer une limitation profonde, qui n’est pas clairement prise en compte dans les critères d’admissibilité au CIPH.

Mesures à prendre

L’Agence a intégré cette recommandation dans une version papier remaniée du formulaire T2201, dont le lancement était prévu pour le printemps 2020. Les premiers essais des utilisateurs auprès de professionnels de la santé, de particuliers et d’évaluateurs de l’admissibilité au CIPH ont eu lieu.

La deuxième version du formulaire T2201 remanié a été mise à l’essai en février 2020. Comme l’indique la recommandation no 3, le processus a été perturbé par la pandémie de COVID-19, et l’Agence n’a pas reçu les commentaires sur les plus récents essais. Les travaux de refonte de la version papier du formulaire T2201 reprendront dès que possible.

Recommandation no 5

Que l’Agence modifie la question à la page 5 du formulaire T2201 concernant la probabilité d’amélioration, pour demander aux professionnels de la santé s’il est probable que la maladie ou le trouble, qui est responsable du handicap lié à une fonction, comme la marche ou l’exécution de fonctions cognitives, s’améliore, comme dans l’exemple suivant :

« En réfléchissant à la déficience de la personne, veuillez déterminer si l’on peut s’attendre à ce que le trouble qui cause le handicap (par exemple cécité, paraplégie, schizophrénie ou trouble bipolaire) se poursuive pendant une période continue d’au moins 12 mois. »

Contexte

Outre les problèmes relevés dans les recommandations no 3 et no 4, les professionnels de la santé ont soulevé une troisième source de confusion concernant le texte du formulaire T2201. Une question à la page 5 du formulaire demande aux professionnels de la santé d’indiquer la probabilité d’amélioration du demandeur.

Notre proposition prend en compte les préoccupations soulevées dans la recommandation no 4. En réponse à notre sondage, les professionnels de la santé nous ont dit qu’il n’est pas clair si l’Agence demande si la condition sous-jacente ou la capacité fonctionnelle du demandeur pourrait s’améliorer. Le Comité a demandé à l’Agence de clarifier le texte ou de le reformuler entièrement pour expliciter le sens.

Mesures à prendre

L’Agence a intégré cette recommandation dans une version papier remaniée du formulaire T2201, dont le lancement était prévu pour le printemps 2020. Les premiers essais des utilisateurs auprès de professionnels de la santé, de particuliers et d’évaluateurs de l’admissibilité au CIPH ont eu lieu.

La deuxième version du formulaire T2201 remanié a été mise à l’essai en février 2020. Comme l’indiquent les recommandations no 3 et no 4, le processus a été perturbé par la pandémie de COVID-19, et l’Agence n’a pas reçu les commentaires sur les plus récents essais. Les travaux de refonte de la version papier du formulaire T2201 reprendront dès que possible.

Il convient de noter que dans le but de réduire le nombre de lettres de clarification envoyées, l’Agence a supprimé la case « effets de la déficience » et l’a remplacée par deux questions demandant aux professionnels de la santé si le patient est incapable d’effectuer l’activité ou s’il prend un temps excessif pour le faire. Cette recommandation a été relevée durant les essais des utilisateurs.

Recommandation no 6

Que l’Agence n’interprète plus « toujours ou presque toujours » comme étant 90 % du temps et ne considère plus un temps excessif comme étant trois fois le temps que prend une personne n’ayant pas de handicap.

Contexte

Afin d’être admissible au CIPH, la simple présence d’une limitation n’est pas suffisante. Les effets de la limitation doivent plutôt être graves et prolongés. En fait, cette restriction doit être présente toujours ou presque toujours, ce qu’a interprété l’Agence comme étant au moins 90 % du temps.

Dans la première année de notre mandat, nous avons discuté de cette recommandation avec des représentants du ministère des Finances Canada, qui ont soulevé deux questions clés. Premièrement, ils ont fait remarquer que la Loi de l’impôt sur le revenu ne précise pas un pourcentage minimal de temps que les effets doivent avoir lieu afin d’être admissibles au CIPH. Ils reconnaissent que pour déterminer si le critère de la loi “toujours ou presque toujours” est respecté, l’Agence utilise généralement un seuil de 90 % du temps, mais il y a d’autres situations où les critères prévus par la loi peuvent également être respectés. Deuxièmement, ils ont souligné le précédent de politique pour ce pourcentage. La règle de 90 % est utilisée dans plusieurs autres contextes, y compris les comptes d’entreprise et les comptes de bienfaisance.

Néanmoins, nous avons signalé dans notre premier rapport annuel de nombreux problèmes liés à cette ligne directrice dans le contexte du CIPH. Elle crée un obstacle majeur à l’admissibilité au CIPH, particulièrement pour les personnes ayant une limitation liée à des fonctions mentales ou d’autres conditions graves assorties de nombreux symptômes, dont une partie ou la totalité peut être épisodique.

Par exemple, une personne dont la mémoire ou la perception de la réalité est affaiblie, même la moitié du temps, présente une limitation grave et importante, nécessitant une combinaison d’aides, de traitements et d’appareils ou de médicaments. N’ayant aucun fondement juridique, la ligne directrice de 90 % n’est qu’une pratique administrative. En fait, plusieurs décisions rendues par la Cour canadienne de l’impôt portant sur la limitation liée aux fonctions mentales et sur la TPS ont contesté l’utilisation de la ligne directrice de 90 %.

Mesures à prendre

Comme dans le cas de recommandations exigeant des modifications législatives et jugées particulièrement complexes, le Comité tiendra d’autres consultations sur cette proposition. Nous cherchons des moyens de remplacer la ligne directrice actuelle par des directives à la fois rigoureuses et évaluables par des professionnels de la santé qui ne suivent pas le demandeur 90 % du temps.

Recommandation no 7

Que l’Agence, dans le cadre du processus d’évaluation du CIPH, emploie la définition suivante pour déterminer la présence d’une limitation marquée des fonctions mentales :

« Une personne est considérée comme limitée de façon marquée dans ses fonctions mentales si, même à l’aide des soins thérapeutiques, des médicaments et des appareils appropriés (par exemple aide-mémoire ou aide adaptée), l’une ou l’autre des situations suivantes est présente :

- L’une des fonctions mentales suivantes est toujours ou presque toujours limitée, ce qui signifie que la personne est incapable d’exécuter une fonction précise ou qu’il lui faut un temps excessif pour l’exécuter :

- attention

- concentration

- mémoire

- jugement

- perception de la réalité

- résolution de problèmes

- établissement d’objectifs

- maîtrise du comportement et des émotions (par exemple perturbation de l’humeur ou troubles comportementaux)

- compréhension verbale et non verbale

- apprentissage;

ou

- La personne a un handicap lié à plusieurs fonctions parmi celles mentionnées ci-dessus. Aucun de ces handicaps individuels n’est suffisant pour être considéré comme une limitation marquée toujours ou presque toujours, mais lorsque ces handicaps sont pris ensemble, cela crée une limitation marquée des fonctions mentales qui est présente toujours ou presque toujours;

ou

- La personne a un ou plusieurs handicaps liés aux fonctions mentales qui sont :

- intermittentes; et/ou

- imprévisibles; et

- toujours ou presque toujours source d’une limitation marquée lorsqu’elles sont présentes. »

Contexte

Le formulaire T2201 demande aux professionnels de la santé si le demandeur est limité de façon marquée dans l’exécution d’activités désignées liées aux fonctions mentales. Cette recommandation du Comité répond aux préoccupations soulevées par de nombreux professionnels de la santé qui ont trouvé difficile d’interpréter le critère de limitation marquée. La formulation que nous proposons vise à donner aux professionnels de la santé des précisions et une ligne directrice lorsqu’ils remplissent le formulaire T2201.

Mesures à prendre

L’Agence s’emploie à établir un cadre englobant les responsabilités nouvellement proposées de navigateur (voir la recommandation no 20). Les navigateurs répondront aux questions concernant les dispositions législatives en vigueur. Si la recommandation no 7 du Comité est adoptée sans modification, les navigateurs pourraient utiliser ces exemples. L’Agence poursuivra l’exécution de cette initiative.

L'Agence et le Comité ont noté que certains troubles physiques présentent des symptômes intermittents et imprévisibles et que toute révision du traitement des conditions présentant des symptômes intermittents, devrait s'appliquer à la fois aux troubles mentaux et physiques.

Recommandation no 8

Que l’Agence supprime les mentions précises des activités de la section du formulaire T2201 portant sur les fonctions mentales, et qu’elle ajoute des exemples d’activités dans le guide RC4064 Renseignements relatifs aux personnes handicapées, afin d’aider les professionnels de la santé à décrire en détail tous les effets de la limitation marquée des fonctions mentales, comme dans l’exemple suivant :

« La personne est considérée comme limitée de façon marquée dans les fonctions mentales si elle a un handicap lié à une ou à plusieurs fonctions, toujours ou presque toujours, ou si elle prend un temps excessif pour exercer ces fonctions, et ce, même avec une thérapie, des médicaments et des appareils appropriés. Les effets d’une limitation marquée des fonctions mentales peuvent comprendre ce qui suit (cette liste sert d’exemple et n’est pas exhaustive) :

- en raison de troubles de la mémoire, la personne ne peut pas se souvenir d’instructions simples ou de renseignements de base, comme une adresse ou un numéro de téléphone, ou de sujets d’importance ou d’intérêt.

- en raison de troubles de perception, la personne ne peut pas interpréter correctement son environnement et réagir de façon adéquate à ce qui l’entoure.

- en raison de troubles d’apprentissage ou de résolution de problèmes, la personne ne peut pas suivre des directives pour se déplacer d’un endroit à un autre et elle ne peut pas effectuer des opérations de base, comme compter de l’argent ou faire un retrait chez une institution bancaire.

- en raison de troubles de compréhension, la personne ne peut pas comprendre ou suivre des demandes simples.

- en raison de troubles de concentration, la personne ne peut pas accomplir une série d’activités qui sont nécessaires à la vie autonome, comme le paiement de factures ou la préparation de repas.

- en raison d’une capacité réduite à contrôler son humeur (par exemple, en raison d’une dépression ou d’anxiété) ou ses comportements, la personne ne peut pas éviter les risques de se blesser ou de blesser les autres, ou elle ne peut pas amorcer des interactions sociales de base ou réagir à de telles interactions qui sont nécessaires pour effectuer les activités courantes de la vie quotidienne.

- en raison d’un jugement déficient, la personne ne peut pas vivre d’une façon autonome sans le soutien ou la supervision d’autres personnes ou prendre des médicaments tels qu’ils sont prescrits. »

Contexte

Dans notre premier rapport annuel, nous avons constaté que, selon le formulaire T2201, il faut indiquer si le demandeur est limité de façon marquée dans sa capacité d’effectuer les fonctions mentales nécessaires à des activités désignées. Nous avons cru qu’il serait utile que l’Agence fournisse des exemples concrets de restrictions marquées liées aux fonctions mentales pouvant servir de lignes directrices aux professionnels de la santé. Plutôt que de formuler une recommandation générale, le Comité a élaboré un ensemble d’exemples pour exprimer son intention.

Mesures à prendre

L’Agence présente une application numérique du formulaire T2201 (recommandation no 28) qui comprendra plusieurs exemples liés à chacune des fonctions énumérées dans le formulaire. Le contenu en sera mis à l’essai auprès de professionnels de la santé désignés afin d’en assurer l’exactitude et la clarté. Heureusement, le contenu de l’application numérique peut être plus facilement modifié ou bonifié, au besoin.

Idéalement, il serait utile qu’au début de ce processus, les professionnels de la santé puissent commenter l’utilité des exemples. Ces commentaires permettraient d’apporter des éclaircissements nécessaires ou de corriger des erreurs ou omissions.

L’application numérique du formulaire T2201 est mise à l’essai par étapes. Les professionnels de la santé désignés qui peuvent attester certaines fonctions sont invités à évaluer au moyen de commentaires l’efficacité du formulaire numérique pour déterminer les exigences relatives à cette fonction.

Le Comité a également participé à une démonstration de certaines parties de l’application numérique. Le format numérique a été bien accueilli, le Comité souligne qu’il répond à bon nombre des préoccupations soulevées dans le sondage auprès des professionnels de la santé que nous avons tenu l’an dernier. Il sera plus simple et plus rapide à remplir. L’application numérique utilise des cases à cocher plutôt que de longues descriptions. Elle peut fournir des exemples et une ligne directrice aux professionnels de la santé qui portent sur des questions précises pouvant manquer de clarté ou être sujettes à l’interprétation.

Des aspects techniques doivent encore être réglés, entre autres l’utilisation des signatures électroniques et la possibilité qu’ont les professionnels de la santé de conserver une copie du formulaire numérique rempli dans le dossier médical électronique de la personne. Selon l’Agence, l’application numérique pleinement fonctionnelle aidera, par sa clarté, à réduire la nécessité des lettres de clarification, ce que les demandeurs trouveront très utile (recommandation no 21).

Recommandation no 9

Que l’Agence envisage une version pour enfants et une version pour adultes du formulaire T2201 avec des critères d’admissibilité adaptés, au besoin.

Contexte

Plusieurs répondants au sondage auprès des professionnels de la santé ont relevé une autre lacune importante du processus d’admissibilité au CIPH. Le formulaire actuel T2201 ne s’applique pas facilement aux enfants, parce qu’ils ont besoin d’aide pour effectuer la plupart des activités courantes de la vie quotidienne. Selon les participants au sondage, des exemples aideraient les professionnels de la santé à faire la distinction entre une limitation liée à une déficience et une limitation liée au développement de l’enfant uniquement en raison de l’âge et de la maturité.

Le Comité a reconnu qu’il faudrait du temps pour élaborer un nouveau formulaire pour les enfants et que cette réforme exigerait l’établissement de fondements législatifs. Entre-temps, nous avons enjoint l’Agence à élargir la liste des lignes directrices à l’intention des professionnels de la santé afin d’y ajouter des exemples qui s’appliquent aux enfants. Cette mesure répondrait au moins à la préoccupation suivante : « il est essentiel que des lignes directrices plus claires pour les parents ayant des enfants handicapés soient mises en place ». Les exemples devraient inclure des comportements liés à l’autisme et des limitations intellectuelles en particulier.

Mesures à prendre

L’Agence a indiqué que la mise à l’essai du formulaire remanié T2201 aidera à déterminer la nécessité d’une version propre à un enfant.

Durant l’élaboration de l’application numérique du formulaire T2201, l’Agence envisage de présenter aux participants un ensemble de questions différent s’ils indiquent d’emblée qu’ils remplissent le formulaire au nom d’un enfant. L’Agence compte ajouter certains exemples de comportements qui s’appliqueraient aux enfants.

Cette approche peut être préférable à la création d’un tout nouveau formulaire. Selon plusieurs professionnels de la santé, si les formulaires pour les enfants et les adultes sont différents, certains demandeurs pourraient devenir les oublis du système en atteignant l’âge de 18 ans et qu’ils doivent utiliser un autre formulaire.

Recommandation no 10

Que l’Agence remplace la liste de fonctions dans le formulaire T2201 par ce qui suit :

- voir

- parler

- entendre

- fonction des membres inférieurs (par exemple, marcher)

- fonction des membres supérieurs (par exemple, mouvement des bras et des mains)

- évacuer

- manger (se nourrir)

- fonctions mentales

Contexte

Selon la recommandation no 1, les exigences en matière d’admissibilité au CIPH dans le formulaire T2201 sont plus élevées pour les fonctions mentales que pour les fonctions physiques. Nous avons demandé la parité dans le traitement des fonctions mentales et physiques. Afin de respecter ce principe de parité, le Comité a estimé nécessaire de réviser la liste actuelle des fonctions dans le formulaire T2201 proposé.

Mesures à prendre

L’Agence a sérieusement étudié cette recommandation et a relevé quelques préoccupations, notamment à savoir si les changements proposés pourraient indiquer à certains demandeurs qu’ils ne sont plus admissibles. Par exemple, elle a demandé si certaines conditions, comme les troubles cardio-pulmonaires graves, deviendraient inadmissibles au CIPH si « fonction des membres inférieurs ou supérieurs » remplaçait « S’habiller ».

Le Comité s’est entendu pour dire que ce problème est évitable si « membres inférieurs et supérieurs » sont bien définis. Par exemple, une restriction dans la fonction des membres supérieurs peut être attribuable à différentes conditions sous-jacentes, y compris des troubles cardio-pulmonaires. L’application numérique du formulaire T2201 dont il a été question dans la recommandation no 8 peut aider à clarifier l’éventuelle confusion liée à cette préoccupation.

Recommandation no 11

Que l’Agence, conformément au principe de parité, crée une liste d’exemples d’activités pour chaque fonction touchée par un handicap afin de l’inclure dans le guide RC4064 actuel pour aider les professionnels de la santé à recenser tous les effets des limitations marquées des fonctions, comme dans les lignes directrices proposées ci-dessous (cette liste sert d’exemple et n’est pas exhaustive) :

- La personne ne peut pas marcher en raison d’un handicap touchant les membres inférieurs.

- La personne ne peut pas se nourrir, s’habiller, ni s’occuper de son hygiène personnelle de base en raison d’un handicap touchant les membres supérieurs.

- La personne ne peut pas avaler ni manger en raison d’un handicap touchant sa capacité de se nourrir.

Contexte

Si l’Agence adopte la recommandation no 10 et qu’elle modifie la liste des fonctions physiques, selon le Comité, il serait utile d’ajouter des exemples de lignes directrices à l’intention des professionnels de la santé qui remplissent le formulaire T2201.

Mesures à prendre

Si la recommandation no 10 est adoptée, l’Agence prendra des mesures visant à modifier la liste des fonctions physiques dans le formulaire T2201. Comme l’a fait ressortir la discussion sur cette recommandation, l’Agence devra régler plusieurs difficultés avant de procéder à la mise en œuvre de cette recommandation.

Il sera essentiel, par exemple, de définir toutes les conditions qui pourraient devenir inadmissibles au CIPH si les changements proposés aux critères d’admissibilité sont adoptés. Les éclaircissements ou les améliorations apportées à ces critères ne doivent pas compromettre l’admissibilité actuelle ou potentielle au CIPH.

Recommandation no 12

Que l’Agence revoie les critères d’admissibilité désuets quant à l’ouïe.

Contexte

Les résultats du sondage auprès des professionnels de la santé réalisé au cours de la première année de notre mandat ont révélé cet enjeu au Comité. Les participants qui ont relevé ce problème n’ont toutefois fourni aucun détail sur les lacunes propres aux critères actuels. Au moment de formuler la recommandation, nous savions qu’il fallait approfondir la question pour déterminer quels étaient les changements aux critères d’admissibilité à apporter, le cas échéant.

Mesures à prendre

L’Agence a eu un premier échange avec les Services canadiens de l’ouïe et avec l’Académie canadienne d’audiologie. Les travaux sur les critères d’admissibilité révisés se poursuivront.

Recommandation no 13

Que l’Agence travaille en collaboration avec le ministère des Finances pour consulter les professionnels de la santé et les intervenants concernés avant d’apporter des modifications à la Loi de l’impôt sur le revenu en ce qui concerne la définition des fonctions mentales ou physiques.

Contexte

Le Comité consultatif des personnes handicapées a été précédé par le Comité consultatif technique (CCT), nommé en 2004 par le ministre des Finances et la ministre du Revenu national. Son rapport intitulé Une fiscalité équitable pour les personnes handicapées a proposé que les fonctions mentales aux fins de l’admissibilité au CIPH soient définies comme suit.

- Remplacer « la perception, la réflexion et la mémoire », dans la Loi de l’impôt sur le revenu, par « les fonctions mentales nécessaires aux activités de la vie courante ».

- Tenir compte de l’effet cumulatif des limitations dans plus d’une activité courante de la vie quotidienne où l’effet est équivalent à une limitation marquée dans une seule activité courante de la vie quotidienne.

Le CCT a également recommandé que la liste des fonctions mentales soit élargie, puisqu’on l’a jugée trop restrictive. Au nombre de ces fonctions mentales se trouvent « la mémoire, la résolution de problèmes, le jugement, la perception, l’apprentissage, l’attention, la concentration, la compréhension et l’expression verbales et non verbales ainsi que la régulation du comportement et des émotions ». Ces fonctions sont nécessaires aux activités de la vie courante requises pour effectuer ses soins personnels, à la santé et à la sécurité, aux aptitudes sociales et aux transactions simples.

La Loi de l’impôt sur le revenu a été modifiée en conséquence, en 2005. Les fonctions mentales nécessaires à la vie courante, énoncées dans le formulaire T2201, ont été modifiées comme suit :

- l’apprentissage fonctionnel à l’autonomie (par exemple, les fonctions qui touchent les soins personnels, la santé et la sécurité, les aptitudes à initier et répondre aux interactions sociales et les transactions simples et ordinaires);

- la mémoire (par exemple, la capacité de se souvenir d’instructions simples, de renseignements personnels, tels que son nom et son adresse, ou de sujets d’importance ou d’intérêt);

- la résolution de problèmes, l’atteinte d’objectifs et le jugement, pris dans leur ensemble (par exemple, la capacité de résoudre des problèmes, d’établir et d’atteindre des objectifs, de prendre des décisions et de porter des jugements appropriés).

Le Comité ignore la façon dont le gouvernement fédéral est parvenu à cette interprétation des recommandations du CCT concernant les fonctions mentales. Les changements qui ont été apportés n’ont pas permis de saisir exactement l’intention des propositions du CCT. La recommandation no 13 dans notre premier rapport annuel avait pour but d’éviter une telle mauvaise interprétation de nos propositions.

Mesures à prendre

L’Agence a demandé d’autres renseignements et précisions au sujet de ces propositions. Le Comité continuera de promouvoir la mise en œuvre de cette recommandation.

Recommandation no 14

Que l’Agence du remplace les critères d’admissibilité actuels quant aux soins thérapeutiques essentiels énoncés dans le formulaire T2201 par ce qui suit :

- Les personnes qui ont besoin de soins thérapeutiques essentiels sont admissibles au CIPH en raison du temps requis pour ces soins. Il s’agit des soins qui durent toute la vie, qui sont continus et qui requièrent une supervision médicale accrue. Sans ces soins, la personne ne pourrait pas survivre ou serait confrontée à de graves problèmes mettant sa vie en danger. La supervision médicale accrue est définie comme étant une surveillance ou des visites, au moins plusieurs fois par année, fournie par un professionnel de la santé. Ces soins comprennent : l’insulinothérapie soutenue pour le diabète de type 1, la physiothérapie respiratoire pour la fibrose kystique et la dialyse rénale pour l’insuffisance rénale chronique permanente ainsi que les préparations et nourritures prescrites par un médecin pour la phénylcétonurie.

Contexte

Les demandeurs peuvent être admissibles au CIPH s’ils ont besoin de soins thérapeutiques essentiels. Un médecin ou un infirmier praticien doit attester que plusieurs critères sont remplis.

La personne a besoin de ces soins thérapeutiques essentiels pour maintenir une fonction vitale. Cette condition s’applique même si le traitement a atténué les symptômes. Le demandeur a besoin de soins thérapeutiques essentiels au moins 3 fois par semaine, pour une moyenne d’au moins 14 heures par semaine.

Pendant notre mandat, plusieurs préoccupations sur les critères d’admissibilité quant aux soins thérapeutiques essentiels ont été portées à notre attention et sont présentées dans notre premier rapport annuel. La sérieuse remise en question de la base empirique servant à établir le critère d’au moins 14 heures par semaine est sans doute la plus importante parmi ces préoccupations.

Le critère d’au moins 14 heures ne tient compte que du temps consacré aux soins thérapeutiques. Le critère suppose que les gens doivent prendre du temps outre leurs activités quotidiennes courantes pour recevoir ces soins. Le temps peut également être consacré à l’administration de soins thérapeutiques essentiels à un enfant.

Mesures à prendre

Cette recommandation complexe devra être peaufinée au fil du temps. Le Comité poursuivra le travail en vue de sa mise en œuvre.

Il faut noter qu’après l’achèvement de notre premier rapport annuel, nous avons reçu une soumission d’un parent dont l’enfant avait reçu un diagnostic rare de la maladie de sirop d’érable. Le parent a demandé que cette condition soit incluse dans une version modifiée de la recommandation no 14 en raison de la similitude de cette condition à la phénylcétonurie. Nous sommes d’accord avec cette proposition et avons modifié la recommandation en conséquence. Nous abordons cette proposition dans la section « Conditions sélectionnées et autres préoccupations » dans la partie 2 du présent rapport.

Recommandation no 15

Que l’Agence :

- détermine si certains problèmes de santé, notamment la paraplégie ou la tétraplégie complète, la schizophrénie ou un trouble cognitif permanent qui donne lieu à l’obtention de moins de 16 points à l’évaluation cognitive de Montréal (MoCA), devraient automatiquement être admissibles au CIPH, comme dans le cas de la cécité. [L’évaluation cognitive de Montréal (MoCA) est un examen de l’état mental axé sur les fonctions cognitives couramment utilisé pour évaluer le handicap qui résulte de problèmes, tels que la démence, un traumatisme crânien ou un accident vasculaire cérébral (AVC).]; et

- examine les critères d’admissibilité utilisés dans d’autres programmes fédéraux et provinciaux ou territoriaux, comme les prestations d’invalidité du Régime de pensions du Canada, les pensions d’invalidité des anciens combattants ou le Programme ontarien de soutien aux personnes handicapées, pour déterminer les problèmes de santé et diagnostics qui entraînent automatiquement l’admissibilité à ces programmes.

Contexte

Lors de nos travaux pour faciliter l’admissibilité au CIPH au moyen de critères améliorés, nous nous sommes penchés sur la question à savoir s’il était utile ou non d’inclure une déclaration sur la déficience ou un diagnostic dans le formulaire T2201. Bien que la décision ne soit pas fondée sur le diagnostic, au moins une indication de diagnostic pourrait être utile aux évaluateurs de l’Agence qui s’occupent de déterminer l’admissibilité. Bien entendu, il existe certaines conditions, comme la cécité et la paraplégie, pour lesquelles un diagnostic suffit pour rendre la personne admissible au CIPH.

Nous avons indiqué dans notre premier rapport qu’il existe des précédents pour l’inclusion du diagnostic dans les formulaires d’admissibilité de certains programmes. Par exemple, le gouvernement de l’Ontario comprend, dans ses critères d’admissibilité à l’aide sociale à long terme, soit le Programme ontarien de soutien aux personnes handicapées, un ensemble de « catégories prescrites ». Celles-ci renvoient à des catégories précises de personnes qui n’ont pas à passer par le processus d’évaluation pour être admissibles au soutien du revenu du Programme ontarien de soutien aux personnes handicapées.

Nous avons reconnu également les défis de cette approche. Un certain diagnostic ne signifie pas nécessairement qu’une grave altération de la fonction existe. Dans de nombreux cas, il n’est ni approprié ni exact sur le plan factuel d’associer les deux. Toutefois, il pourrait bien y avoir certains troubles médicaux, comme la paraplégie ou la démence, dont les effets sont plus évidents et prévisibles.

Finalement, nous avons reconnu qu’une liste désignée dans n’importe quel secteur de la politique publique suscite invariablement des questions d’équité concernant les groupes, les éléments ou les conditions qui ont été omis. Toutefois, le Comité estime que les mérites de cette recommandation l’emportent sur ses faiblesses éventuelles.

Mesures à prendre

Cette recommandation complexe devra être peaufinée au fil du temps. Le Comité poursuivra le travail en vue de sa mise en œuvre.

Entre-temps, l’Agence vérifie si des programmes fédéraux et provinciaux ou territoriaux comportent l’admissibilité automatique et le traitement accéléré. Des conditions évidentes seront incluses dans l’application numérique du formulaire, et le processus de mise à l’essai procurera une précieuse orientation. L’Agence a ajouté dans la nouvelle version papier du formulaire T2201 une section dans chaque catégorie (par exemple, voir et marcher) où peut être inscrit un diagnostic.

Recommandation no 16

Que l’Agence examine le nouveau formulaire d’admissibilité utilisé pour les prestations d’invalidité du Régime de pensions du Canada afin de déterminer s’il y a des synergies avec l’admissibilité au CIPH, comme l’ajout de renseignements sur le problème de santé ou diagnostic visé comme information supplémentaire pour déterminer les limitations fonctionnelles.

Contexte

Le Comité a fait cette proposition afin de fournir d’autres renseignements pertinents à l’intention des représentants de l’Agence qui évaluent l’admissibilité au CIPH. Nous reconnaissons, toutefois, qu’un certain diagnostic ne signifie pas automatiquement qu’une limitation existe.

Mesures à prendre

Les représentants de l’Agence examinent le formulaire de demande actuellement utilisé pour les prestations d’invalidité du Régime de pensions du Canada. L’Agence élabore prudemment cette proposition, car l’admissibilité au CIPH est fondée sur la limitation fonctionnelle plutôt que sur une condition particulière (autre que la cécité). Un diagnostic ne signifie pas toujours que la limitation des fonctions physiques ou mentales est grave ou prolongée.

Il convient de noter que l’Agence peut décider de se fier à un diagnostic dans les deux domaines où le Comité a présenté des propositions précises, notamment la recommandation no 14 sur les soins thérapeutiques essentiels et la recommandation no 15 sur la reconnaissance des problèmes désignés. L’application numérique du formulaire T2201 ajoute une question au sujet du diagnostic.

Recommandation no 17

Que l’Agence mette à l’essai diverses approches qui permettraient d’éliminer le rôle de « gardien » qu’ont les professionnels de la santé. L’une de ces approches serait de confier aux comptoirs d’impôts des programmes communautaires une fonction de dépistage ou de consultation. Une autre idée serait d’établir un centre d’appels de l’Agence précisément pour cette fonction.

Contexte

Les professionnels de la santé ont clairement indiqué au Comité dans leurs réponses au sondage et dans les soumissions aux CCPH qu’ils assument effectivement le rôle de gardien du CIPH.

Outre le coût et le temps associés à ce rôle, cela peut nuire, par inadvertance, à la relation avec leur client si un professionnel de la santé a une compréhension incomplète de ce qui est admissible et de ce qui ne l’est pas, et remplit un formulaire pour une personne qui est inadmissible ou qui omet de remplir un formulaire pour une personne qui est admissible.

De plus, les effets de la limitation sur lesquels son jugement est nécessaire peuvent ne pas être ceux qu’il peut observer directement. Par exemple, les professionnels de la santé ne passent pas toujours ou presque toujours avec leurs patients pour témoigner des effets fonctionnels de leurs conditions médicales.

Mesures à prendre

L’Agence a pris plusieurs mesures pour mettre en œuvre cette recommandation. L’Agence s’emploie à établir un cadre englobant les responsabilités nouvellement proposées de navigateur (voir la recommandation no 20).

L’Agence continue à financer le Programme communautaire des bénévoles en matière d’impôt, dont il a été question dans la recommandation no 31. En fait, les sommes supplémentaires consacrées à ce programme ont permis d’en élargir la portée, surtout auprès des organisations représentant les peuples et organisations autochtones, dont des personnes ayant une limitation liée aux fonctions mentales. L’Agence reconnaît que ces deux groupes profiteraient grandement d’une aide fiscale bonifiée.

L’ajout d’une ligne téléphonique permet aux agents des centres d’appels de poser directement à un évaluateur de l’unité du CIPH des questions plus vastes au sujet du CIPH auxquelles ils n’ont pas réponse. Ces questions portent généralement sur les critères d’admissibilité au CIPH, une limitation liée aux fonctions mentales, les demandes au nom d’une personne à charge et les appels des décisions relatives au CIPH. Règle générale, l’agent du centre d’appels arrive à obtenir et à transmettre immédiatement une réponse à la question du contribuable. Toutefois, ce n’est pas l’agent du centre d’appels qui répond à la question du contribuable, c’est plutôt un évaluateur de l’unité du CIPH qui rappelle le contribuable dans un délai de deux jours ouvrables.

Recommandation no 18

Que le sondage sur l’expérience des clients sur le CIPH et les autres mesures fiscales pour personnes handicapées que doit effectuer l’Agence comprenne une question visant à déterminer si le bénéficiaire ou le demandeur a eu de la difficulté à avoir accès à un professionnel de la santé afin de remplir le formulaire T2201 et, le cas échéant, l’activité concernée. Les clients devraient également être invités à fournir des commentaires supplémentaires sur cette question. Ce sondage devrait porter une attention particulière aux besoins et aux préoccupations des Canadiens autochtones.

Contexte

Dans la première année de son mandat, le Comité a reçu des commentaires de plusieurs organisations qui ont proposé d’élargir la liste des professionnels de la santé autorisés à remplir le formulaire T2201.

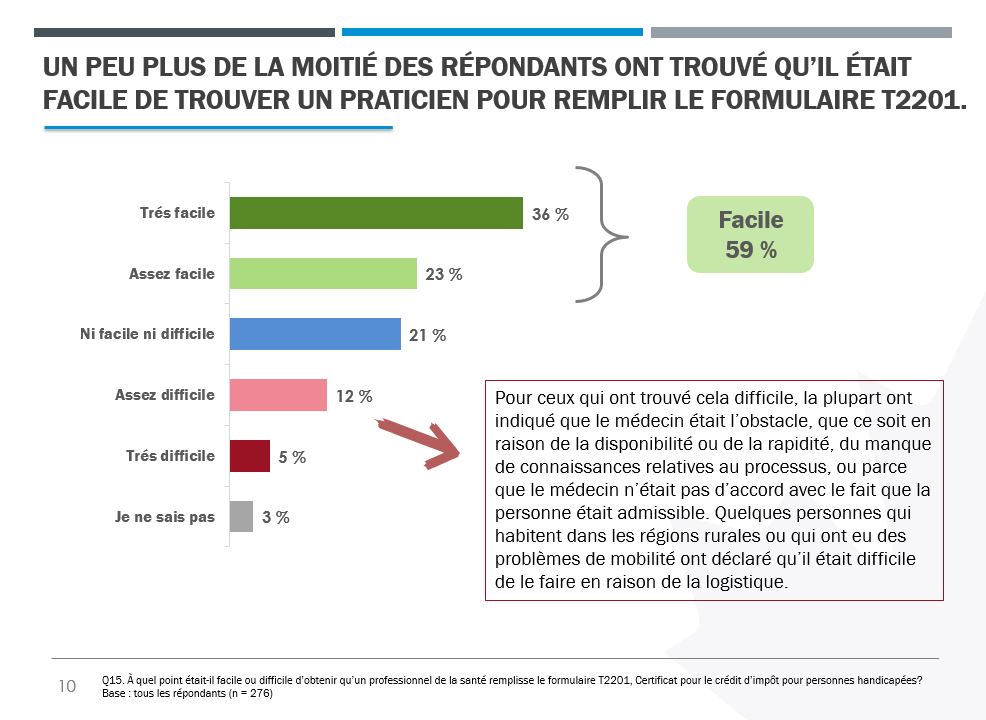

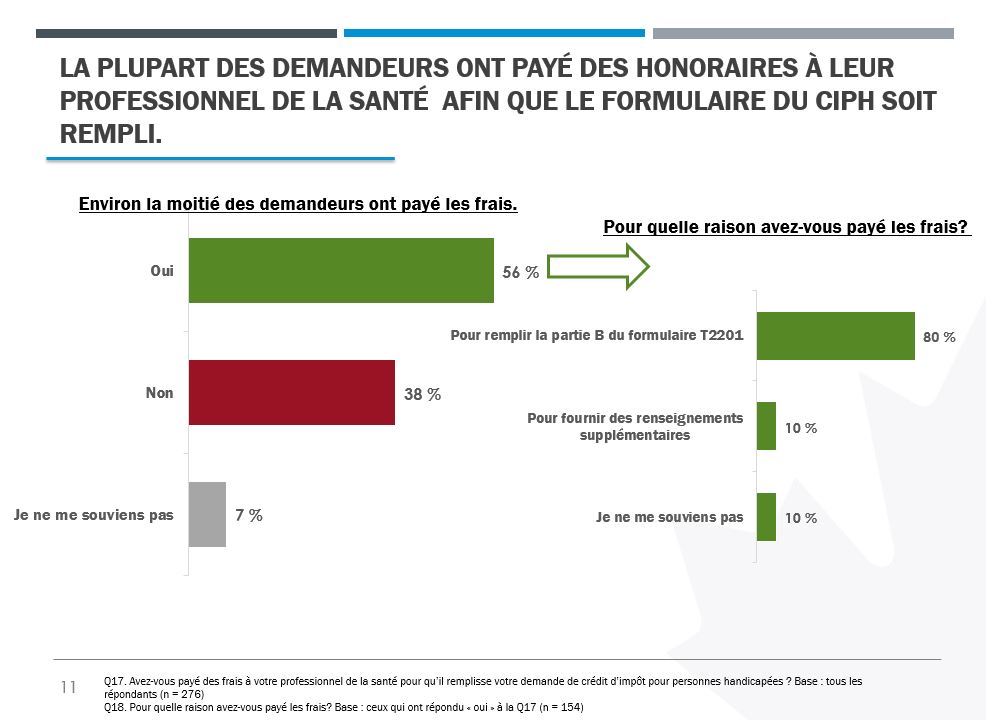

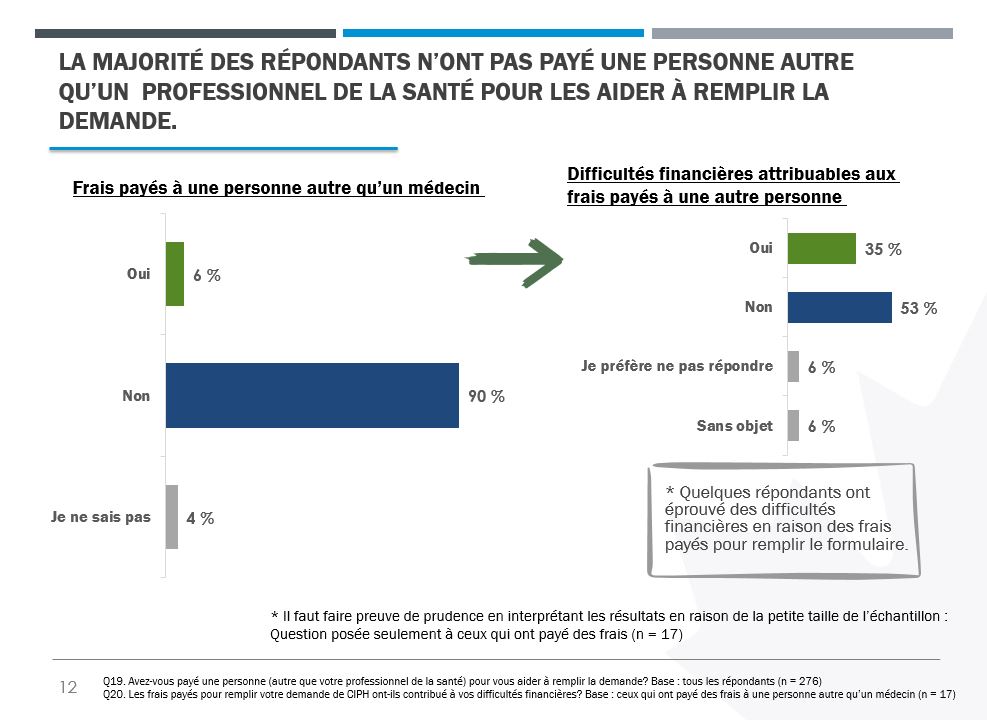

Bien que le Comité comprenne l’importance d’assurer l’accès à des professionnels de la santé, nous estimons que nous n’avions pas suffisamment de renseignements sur la nature et la portée du problème. Nous nous sommes demandé si l’accès à des professionnels de la santé spécialisés, comme des chiropraticiens ou des infirmiers de stomie, était un réel problème pour les Canadiens et si les bénéficiaires du CIPH auraient demandé certains des changements proposés.

Mesures à prendre

Afin de vérifier que les bénéficiaires du CIPH ont effectivement besoin de l’élargissement de la liste proposée, le Comité a demandé à l’Agence d’ajouter une question dans son sondage sur l’expérience des clients au sujet de l’accès à des professionnels de la santé. Nous voulions en savoir plus sur les difficultés d’accès que rencontrent les bénéficiaires du CIPH.

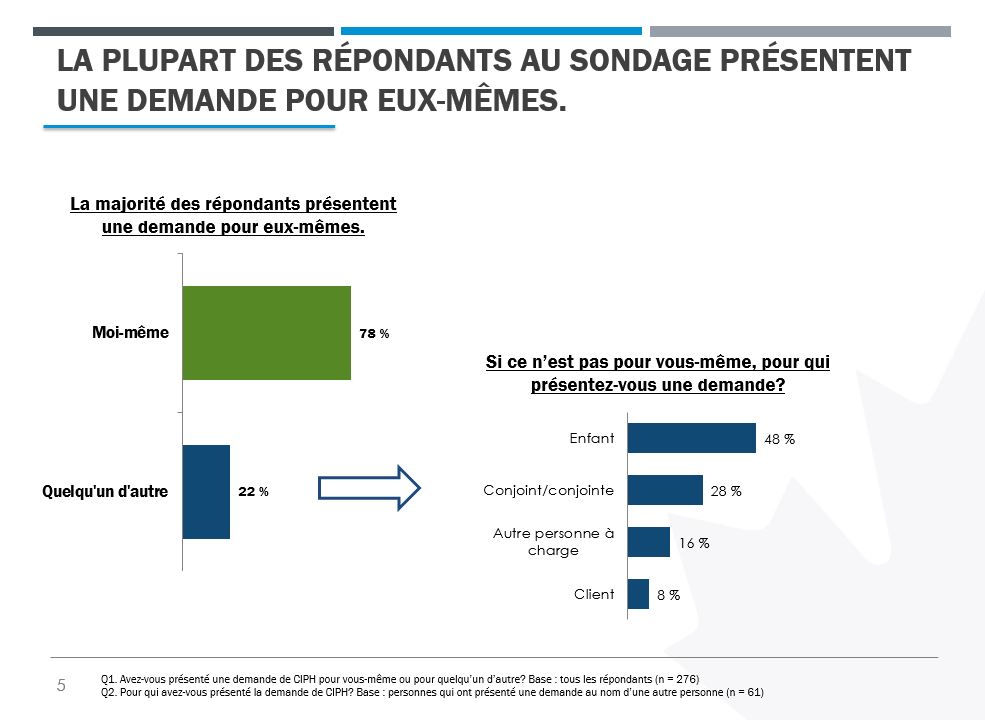

L’Agence a modifié les questions du sondage sur l’expérience des clients d’après les commentaires formulés par le Comité. Le sondage a été mis en ligne en avril 2020. Les résultats du sondage se trouvent à l’annexe F.

Recommandation no 19

Que l’Agence élabore un processus pour élargir la liste des professionnels de la santé possédant l’expertise appropriée pour évaluer l’admissibilité au CIPH.

Contexte

Le Comité s’attendait à ce que l’Agence reçoive continuellement des demandes de mise à jour et d’élargissement de la liste des professionnels de la santé qui peuvent évaluer l’admissibilité au CIPH. Nous avons donc proposé que des données soutenant la nécessité d’élargir la liste soient recueillies, car le Comité ignorait si les clients avaient de la difficulté à accéder à des professionnels de la santé qualifiés. Nous avons aussi proposé l’élaboration de principes directeurs qui encadrerait tout élargissement ultérieur.

Mesures à prendre

L’Agence envisage actuellement de prendre des mesures en ce sens. Sa première mesure consiste à recueillir des renseignements auprès des bénéficiaires du CIPH selon la recommandation no 18, afin de déterminer l’ampleur du problème. Selon le Comité, un élargissement de la liste serait envisagé si les résultats du sondage sur l’expérience des clients, conformément à la recommandation no 18, en confirment la nécessité.

Le Comité a tenu une discussion préliminaire sur les principes qui devraient encadrer l’élargissement de la liste des professionnels de la santé. Par exemple, la profession doit être régie par un organisme de régulation reconnu.

Un autre principe possible serait que le professionnel de la santé désigné puisse évaluer des fonctions en particulier ou des fonctions liées à sa formation. Par exemple, si un infirmier en stomie est ajouté à la liste demandée (recommandation no 18), ils pourraient seulement attester les limitations pour évacuer (fonctions intestinales ou vésicales), mais aucune autre limitation des fonctions physiques ou mentales.

Recommandation no 20

Pour déterminer l’admissibilité au CIPH pour des personnes ayant un handicap des fonctions mentales, lorsque les demandes sont refusées, l’Agence devrait inclure des professionnels de la santé pertinents, y compris, des psychiatres et des psychologues dans le processus d’examen.

Contexte

La plupart des problèmes liés à l’admissibilité au CIPH sont survenus au sujet de la limitation des fonctions mentales. Les problèmes de définition des fonctions mentales ont été abordés dans les recommandations no 1 à no 16 et sont bien documentés dans notre premier rapport annuel.

Au regard de ces nombreuses préoccupations, le Comité a proposé à l’Agence d’effectuer un examen interne secondaire de toutes les demandes de CIPH refusées lorsqu’un formulaire T2201 dûment rempli et tous les documents à l’appui connexes ont été présentés.

Le Comité a formulé cette recommandation parce que les évaluateurs gèrent habituellement des conditions complexes. Selon nous, la proposition d’ajouter à la liste des professionnels de la santé mentale qualifiés comme conseillers permettrait à des personnes y étant admissibles de recevoir le CIPH et de réduire le nombre d’oppositions et d’appels relatifs aux décisions concernant l’admissibilité. Le processus d’appel auprès de la Cour canadienne de l’impôt étant long, onéreux et stressant, il devrait être évité autant que possible.

Mesures à prendre

L’Agence a répondu à cette recommandation, mais pas tout à fait de la manière que le Comité l’envisageait. Toutes les demandes pour lesquelles le CIPH a été refusé et qui concernaient une limitation des fonctions mentales sont acheminées aux fins d’examen secondaire par une équipe de l’Agence neutre par rapport à la décision initiale. En outre, l’Agence offrira une formation plus approfondie et plus uniforme aux évaluateurs actuels et éventuels de demandes du CIPH qui concernent une limitation des fonctions mentales.

L’Agence s’est engagée à consulter des professionnels de la santé mentale au sujet de telles demandes.

Par ailleurs, les évaluateurs du CIPH ont désormais accès aux lignes directrices dans le document intitulé Fonctions mentales nécessaires à la vie courante. Les lignes directrices permettent une interprétation plus souple de « toujours ou presque toujours » en indiquant que les effets de la limitation doivent être présents et difficiles « la plupart du temps », par rapport à la règle arbitraire de 90 %.

Différents éléments de la recommandation no 20 se trouvent dans diverses initiatives de l’Agence, tels que mettre en œuvre un nouveau rôle de navigateur et renforcer les outils et les procédures à la disposition des évaluateurs du CIPH. Le rôle de navigateur découle des discussions de la réunion de juin 2019 du Comité.

Si les navigateurs contribuent à simplifier le processus de demande et à assurer la coordination entre l’Agence et les demandeurs, leur rôle ne permet pas encore la consultation de sources externes au sujet du refus d’une demande d’une personne ayant une limitation des fonctions mentales. D’après les commentaires du Comité, l’Agence révise le cadre, les rôles et les responsabilités de ce nouveau rôle.

Recommandation no 21

Que l’Agence :

- envoie au demandeur une copie de toute lettre de demande de clarification envoyée au professionnel de la santé;

- informe le professionnel de la santé que toutes les communications qui lui sont envoyées au sujet d’un demandeur seront transmises au demandeur et que toute communication que le professionnel de la santé soumet à l’Agence sera également mise à la disposition du demandeur;

- encourage le professionnel de la santé à communiquer avec le demandeur et à le consulter, au besoin, lorsqu’il fournit des précisions à l’Agence;

- prolonge de 45 à 60 jours le délai accordé à un professionnel de la santé pour répondre à une lettre de demande de clarification de l’Agence, et qu’elle indique ce délai à la première page du questionnaire.

Contexte

Dans son premier rapport annuel, le Comité a relevé un certain nombre de problèmes liés aux lettres de clarification qu’utilise l’Agence pour demander des renseignements supplémentaires sur le formulaire T2201 rempli au nom d’un demandeur. Les professionnels de la santé se sont inquiétés de l’augmentation apparente au cours des dernières années dans la fréquence des lettres de clarification.

L’Agence demande souvent aux professionnels de la santé de fournir des renseignements supplémentaires au sujet d’un demandeur, même si des documents étoffés soutenaient la demande initiale. Des professionnels de la santé ont constaté qu’un formulaire T2201 refusé initialement puis renvoyé à l’Agence, accompagné des mêmes renseignements, a été approuvé.

D’autres ont souligné la difficulté à répondre à ces lettres de clarification. Ils trouvent que les questions de clarification sont souvent trop générales et qu’elles ne s’appliquent pas toujours à la limitation en question.

Mesures à prendre

Au titre de son examen de la qualité, l’Agence met en œuvre tous les éléments de cette recommandation. Elle s’efforce de fournir plus de renseignements, de lignes directrices et d’exemples plus tôt dans le processus de demande afin de réduire le besoin de lettres de clarification.

Selon les discussions sur l’élaboration d’une application numérique du formulaire T2201, le processus de demande sera en soi simplifié. Les cases à cocher élimineront les longues descriptions. Des exemples seront fournis à plusieurs endroits dans le formulaire en tant que ligne directrice pour les professionnels de la santé. L’Agence a indiqué qu’elle procède actuellement à ce qui suit.

- Informe le professionnel de la santé que toutes les communications qui lui sont envoyées au sujet d’un demandeur seront transmises au demandeur et que toute communication que le professionnel de la santé soumet à l’Agence sera également mise à la disposition du demandeur.

- Encourage le professionnel de la santé, lorsqu’il fournit des précisions à l’Agence, à communiquer avec le demandeur et à le consulter, au besoin.

- Donne au professionnel de la santé 60 jours pour répondre à une lettre de clarification. La lettre indique que, même si le professionnel de la santé a 45 jours pour répondre, le dossier n’est pas fermé jusqu’à ce que 60 jours se sont écoulés. Cette pratique vise à réduire les délais de traitement et les retards conséquents.

L’Agence n’enverra plus au demandeur une copie de la demande de lettre de clarification adressée au professionnel de la santé. Toutefois, afin de bien rendre la recommandation, l’Agence a ajouté des renseignements à la lettre de retard envoyée au demandeur, lui indiquant que son professionnel de la santé a 45 jours pour répondre à la lettre de clarification de l’Agence.

Recommandation no 22

Que l’Agence :

- inclue dans les lettres d’avis de détermination une raison pertinente expliquant pourquoi la demande de CIPH a été refusée;

- inclue dans les lettres d’avis de détermination une copie de la lettre de demande de clarification et la réponse du professionnel de la santé (ces renseignements sont essentiels dans le cas d’un appel);

- déplace la demande de sondage auprès des consommateurs au bas des lettres d’avis de détermination.

Contexte

Dans son premier rapport annuel, le Comité a décrit les problèmes liés à la lettre de clarification que l’Agence demande aux professionnels de la santé de remplir au nom des candidats désignés (recommandation no 21). Nous avons constaté plusieurs problèmes liés aux avis de détermination que l’Agence publie afin de communiquer sa décision relative à une demande donnée.

L’avis de détermination ne fournit pas toujours la raison pour laquelle le CIPH n’a pas été accordé. Il se compose plutôt des clauses écrites appelées versets qui ont peu de pertinence pour le demandeur. Le Comité se demande si ces versets sont les lignes directrices qui conviennent ou s’ils doivent être modifiés et actualisés.

Cette façon de faire pose un problème aux demandeurs qui pourraient vouloir en appeler d’une décision, car, souvent, ils ne reçoivent aucun renseignement expliquant le refus de leur demande. Selon le Comité, il ne convient pas d’ajouter un sondage sur l’expérience des clients immédiatement après la décision de refuser une demande de CIPH.

Mesures à prendre

L’Agence rédige actuellement des versets et des procédures liées afin d’améliorer les lettres de refus. La Direction générale des appels de l’Agence a proposé du texte que la Direction générale de cotisation, de prestation et de service pourrait ajouter aux lettres de refus pour que les demandeurs connaissent les recours qui s’offrent à eux. La situation est abordée dans la section Examen des décisions sur le CIPH dans la partie 2 du présent rapport.

Le nouveau sondage sur l’expérience des clients a été mis en ligne en avril 2020. L’invitation à répondre au sondage se trouvera dans la partie inférieure de l’avis de détermination. Les résultats du sondage se trouvent à l’annexe F.

Recommandation no 23

Que la ministre du Revenu national examine le processus d’appel actuel en vue de créer un processus simple, transparent et judicieux où le demandeur a accès à tous les renseignements pertinents (y compris la raison précise pour laquelle sa demande a été refusée) et aux documents (y compris des copies de tous les renseignements soumis par les professionnels de santé qui se rapportent à sa demande).

Contexte

Les demandeurs jugés inadmissibles au CIPH peuvent contester cette détermination au moyen d’un examen de cas, d’un avis d’opposition et d’un avis d’appel. Ces étapes sont décrites dans la section Examen des décisions sur le CIPH dans la partie 2 du présent rapport.

Mesures à prendre

L’Agence prend des mesures pour améliorer la qualité des renseignements fournis aux étapes préliminaires de détermination de l’admissibilité de la demande. Elle ajoute une fonction de navigateur pour aider les personnes qui présentent des circonstances complexes à se mettre en œuvre dans le cadre du processus d’admissibilité (voir la recommandation no 20). L’application numérique du formulaire T2201 permettra de régler beaucoup des problèmes qu’ont relevés les professionnels de la santé.